Рынок находится в стадии зрелости, а это значит, что привлечение новых клиентов также практически невозможно, во-первых, в силу того, что сокращается рост рынка недвижимости, а менее 5% клиентов уже работают с компанией, и это подтверждает необходимость повышения лояльности существующих клиентов.

Третий фактор, который необходимо рассмотреть, это степень дифференциации продуктовой категории, т.к. построение лояльности к недифференцированному продукту не имеет смысла. Рынок консалтинга в сфере недвижимости является рынком брендов. В данном случае брендом является сама компания, которая предоставляет услугу, поскольку ассортимент у большинства компаний является однородным. Именно от качества предоставления услуги и формируется мнение клиентов о компании.

Таким образом, анализ всех трех факторов отрасли показал, что компании необходимо управление лояльностью существующих клиентов.

Knight Frank обеспечивает своих клиентов самой актуальной и точной информацией, необходимой для принятия оптимального решения.

В течение многих лет компания Knight Frank стабильно удерживает лидерство на рынке складской и индустриальной недвижимости. Команда консультантов оказывает полный спектр консалтинговых и агентских услуг — от поиска земельного участка и разработки концепции застройки до выведения объекта на рынок и его реализации.

База данных клиентов компании включает около 700 человек. Связь с клиентами организовывается преимущественно с использованием прямых рассылок по электронной почте и телефонных звонков. В компании имеется специалист по работе с клиентами, в функции которого входит поддержка связи с клиентами по имеющейся базе данных, формирование и актуализация баз данных, приглашение на мероприятия компания, внесение информации в CRM систему. В качестве CRM-системы используется ASoft CRM.

К недостаткам существующей политики управления взаимоотношениями с клиентами в компании Knight Frank относится отсутствие научно-методических знаний, методик формирования комплексной системы управления предприятием, ориентированной на повышение лояльности потребителей, и системного подхода к управлению лояльностью. Также отсутствует программа управлению лояльностью клиентов. Автоматизированные системы управления с клиентами (CRM-системы) являются лишь частью целого комплекса работ по повышению потребительской лояльности, а для эффективного управления потребительской лояльностью необходимо внедрение на предприятии программы повышения потребительской лояльности, под которой понимают определенную последовательность действий и систему мероприятий с целью повышения значений показателей потребительской лояльности.

Еще были выявлены следующие недостатки работы с клиентами компании:

- высокая степень копируемости алгоритмов мероприятий по удержанию клиентов (специалисты компании слепо копируют опыт западных коллег, не учитывая при этом специфики российского рынка);

- недостаточный учет профиля покупок клиентов;

- недостаточное использование накопленных о клиентах данных.

Как правило, во взаимоотношениях с клиентами компании ограничиваются только задачами предоставления бонусов, скидок, купонов и некоторыми незавершенными комплексами дополнительных услуг. Значительные исследования по вопросам формирования лояльности клиентов отсутствуют.[1]

Анализ маркетинговых возможностей компании Knight Frank показал, что в современных условиях наиболее актуально использование неценовых методов конкурентной борьбы, приоритетным среди которых является наличие программы лояльности.

Применение принципов маркетинга взаимоотношений позволит реализовать стратегию, обеспечивающую конкурентные преимущества компании. Реализация этих принципов возможна на основе применения маркетинговых технологий, под которыми понимается специально разработанная последовательность действий, их временная и пространственная организация для достижения предприятием рыночного успеха. Маркетинговые технологии могут рассматриваться как с позиции общего процесса управления компанией, так и с точки зрения отдельных циклов управленческого воздействия. В последнем случае специфику маркетинговой технологии определяет состояние спроса на услуги предприятия, рыночная среда и конкурентное положение фирмы.

Применение маркетинговых технологий управления взаимоотношениями с клиентами, представляющих собой совокупность средств и методов управления, ориентированных на потребительское восприятие, установление и развитие взаимоотношений, является инструментом, позволяющим существенно расширить потенциальные возможности операторов рынка услуг в достижении устойчивых конкурентных преимуществ.

Одним из основных индикаторов конкурентных преимуществ компании является лояльность. Именно благодаря лояльности конечных потребителей, партнеров и сотрудников компании могут рассчитывать на успешную деятельность на рынке и гарантированность получаемых доходов.

Поэтому необходима разработка программы, отвечающие следующим параметрам:

- постановка четких и измеряемых целей программы;

- ориентация на определенную целевую аудиторию (разработка инструментов и методик достижения целей с учетом профиля целевой аудитории);

- оптимальное для данной целевой аудитории соотношение материального и нематериального поощрения;

- использование современных технологических возможностей специализированных CRM-систем для достижения принципов маркетинга взаимоотношений.

[1] Цуневская О.Я. Маркетинговые технологии формирования программ лояльности клиентов в сфере услуг. // Автореферат дипломной работе на соискание ученой степени кандидата экономических наук, Москва – 2008

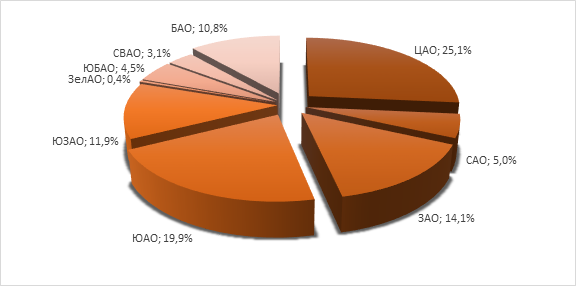

Рисунок 11 — Структура предложения по классам в 2012 г.

Рисунок 11 — Структура предложения по классам в 2012 г.