Упрощенная система налогообложения может предложить для предприятия один из двух объектов налогообложения — доходы (6%) и налогообложения — доходы минус расходы (15%).

Метод «доходы» лучше подходит предприятиям в сфере услуг, так как их реальная себестоимость может быть невысока, а метод «доходы минус расходы» применяют чаще всего предприятия в сфере оптовой торговли и производственные компании.

При этом, для того чтобы определиться какую из подвидов УСН выбрать, требуется проанализировать показатели деятельности компании: соотношение доходов и расходов.

Рассмотрим возможности систем налогообложения для издательства «Алмаз», которые обусловили бы их приемлемость для конкретного предприятия, численностью 30 (ориентировочно) человека исходя из налоговых аспектов деятельности.

Учредителями издательства «Алмаз» как ООО будут физические лица – предприниматели. Юридических лиц в учредителях не будет. Как юридическое лицо издательство «Алмаз» регистрируется в любой предусмотренной Гражданским кодексом РФ форме коммерческих и некоммерческих организаций — хозяйственных товариществ и обществ, производственных кооперативов, государственных и муниципальных унитарных предприятий.

Согласно ст. 4 Федерального закона от 24.07.2007 N 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» ООО «Алмаз» относится к малому предприятию, поскольку организация не имеет более 25% доли других юридических лиц в уставном капитале, более 100 млн руб. стоимости основных средств, более 100 работников, а также не имеет филиалов и представительств.

Функционировать ООО «Алмаз» предполагает неограниченное время, место расположения — Московская область, основной вид деятельность — издательская деятельность.

ООО «Алмаз» может применять УСН с базой либо «доходы», либо «доходы за вычетом расходов», а также ОСНО.

Собственно, оптимальным для данной организации будет применение именно УСН, поскольку в ОСНО нет льгот. Также предполагается, что в первый год деятельности сумма доходов новой компании не превысит 10 млн руб. в год.

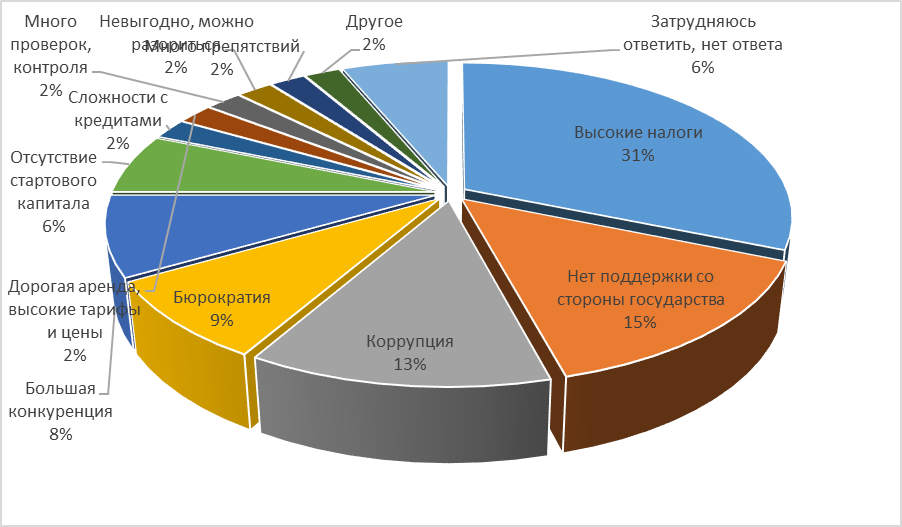

Выбор системы налогообложения важен и с точки зрения объема документооборота, так как в небольшой компании очень большие расходы предполагаются именно на ведение обязательной документации. По недавним социологическим опросам предпринимательский климат в стране продолжает ухудшаться (рис. 1)[1].

Треть всех опрошенных указала на налоги как на главное препятствие для развития бизнеса. Большое количество опрошенных указывают на бюрократию, коррупцию, проверки – то есть на те препятствия, так или иначе связанные с документооборотом.

Аналогичный опрос провел и ВЦИОМ и его итоги также неутешительны для бизнеса. 47% опрошенных назвали наиболее сдерживающим фактором для развития бизнеса высокий уровень налогов, 42% поставили на второе место сложность бюрократических процедур. Еще 27% считают, что данные два фактора «скорее оказывают сдерживающее влияние на развитие». Как отмечается в исследовании, неопределенность экономической ситуации занимает третье место — 31% опрошенных называют эту проблему очень сильно сдерживающим фактором[2].

Поэтому к вопросу об объеме налоговой нагрузки и о видах отчетности нужно относиться с особой тщательностью.

Рис. 1. Распределение ответов на вопрос: Как вам кажется, какие проблемы, что именно препятствует открытию и ведению бизнеса в вашем регионе?

Итак, имеем условия для проведения расчетов:

- организация небольшая — всего около 30 человек сотрудников, при этом должность главного бухгалтера будет выделена или отдана на аутсорсинг;

- офисные помещения будут арендоваться, это а также расходы на бумагу и материалы и заработную плату сотрудников основные статьи затрат организации;

- доходы на начальном этапе не будут стабильными.

[1] О предпринимательстве и условиях для бизнеса в России URL: http://fom.ru/posts/download/10969

[2] ВЦИОМ: бизнесу в РФ мешают налоги, бюрократия и экономическая неопределенность URL: http://expert.ru/2014/04/10/vtsiom-biznesu-v-rf-meshayut-nalogi-byurokratiya-i-ekonomicheskaya-neopredelennost/