Определим и сравним налоговые нагрузки при разных способах определения налога при УСН.

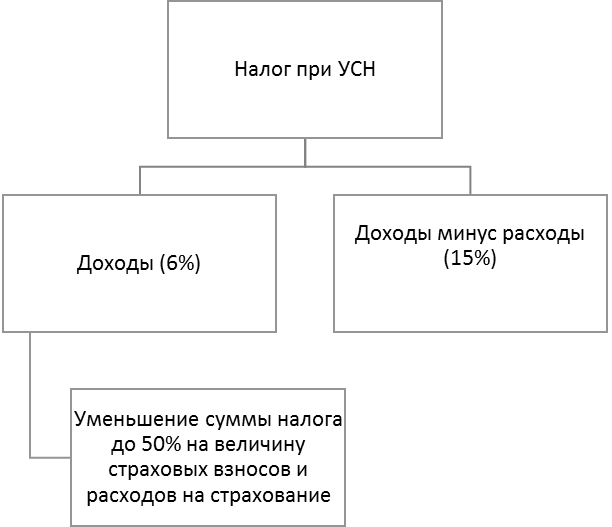

Рис. 2. Возможности налоговых режимов УСН

Из рис. 2 видно, что режим «доходы» предполагает дополнительную возможность уменьшения платежей в бюджет, но она существенна только при большом объеме страховых взносов в организации.

ООО «Алмаз» предполагает получить доходы в размере около 10 000 тыс. руб.

Сумма страховых взносов предполагается в размере 220 тыс. руб.

Еще 35 тыс. руб. уйдет на пособия по временной нетрудоспособности;

Рассчитаем общую сумму, подлежащую уплате в бюджет:

Проверим возможность вычета

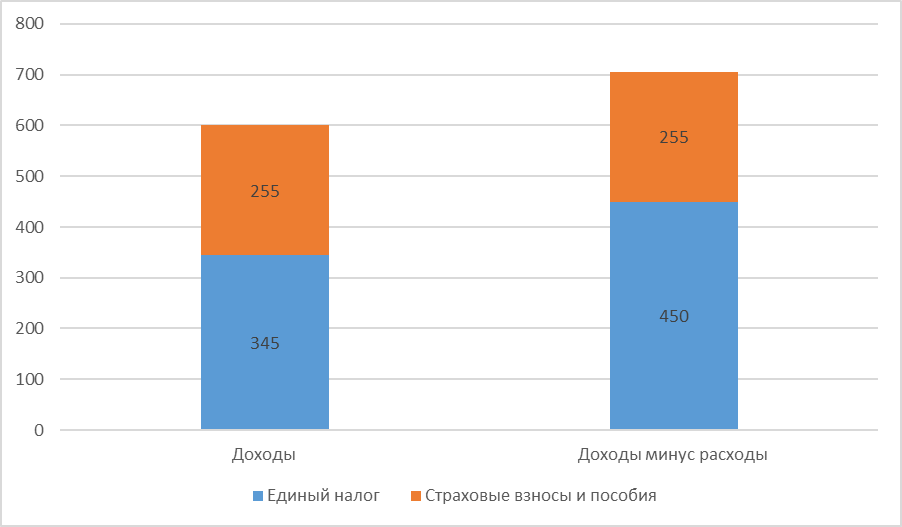

Налоговая нагрузка на предприятие в этом случае будет:

Если же выбрать другую схему расчета налога то получим:

Сумма страховых взносов и пособий по временной нетрудоспособности будет также в размере 255 тыс. руб.

Рассчитаем общую сумму налоговой нагрузки.

Налоговая нагрузка составит:

Анализ показателей налоговых расходов при обоих вариантах УСН показывает, что вариант расчета налога «доходы» существенно выгоднее.

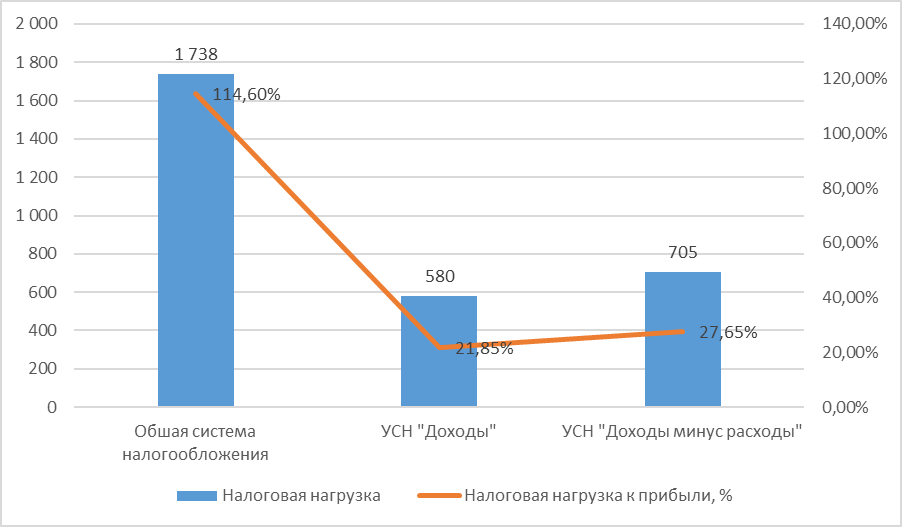

Рис. 3. Уровень налоговой нагрузки при УСН на разных режимах расчета налога

Таким образом, целесообразно выбрать объект налогообложения «Доходы», так как величина налоговой нагрузки при данном режиме существенно меньше.

Окончательно понять, снизится ли общая сумма уплачиваемых при УСН налогов по сравнению с суммой налогов, уплачиваемых на общей системе налогообложения (ОСНО), а также выбрать объект налогообложения можно, сделав определенный расчет.

Таблица 1

Расчет сравнительных показателей общей и упрощенной систем налогообложения для ООО «Алмаз», тыс. руб.

| N строки | Показатель | ОСНО | УСН | |

| «доходы» | «доходы минус расходы» | |||

| 1 | Доход от реализации | 10 000 | 10 000 | 10 000 |

| 2 | НДС с дохода от реализации | 1 800 (стр. 1 x 18%) | — | — |

| 3 | Заработная плата работников | 733 | 733 | 733 |

| 4 | Страховые взносы с заработной платы работников | 220 | 220 | 220 |

| 5 | Пособия по временной нетрудоспособности | 35 | 35 | 35 |

| 6 | Прочие учитываемые расходы (без учета «входного» НДС) | 7000-733-220-35=6 012 | 6 012 | 6 012 |

| 7 | «Входной» НДС по расходам | 917 | 922 | 922 |

| 8 | Итого доходы за вычетом расходов | 3 000 (стр. 1 —

(стр. 3 + стр. 4 + стр. 5 + стр. 6)) |

3 000 | 3000 |

| 9 | Уплачиваемый налог (на прибыль/при применении УСНО) | 600 (стр. 7 x 20%) | 345 (стр. 1 x 6% — стр. 4- стр. 5) | 450 (стр. 7 x 15%) |

| 11 | Общая налоговая нагрузка | 1 738 (стр. 2 — стр. 7 + стр. 4 + стр. 5 + стр. 9) | (стр. 4 + стр. 9) | 705 (стр. 4 + стр. 9) |

| 12 | Чистая прибыль организации (сумма, остающаяся на руках после оплаты всех расходов и уплаты всех налогов) | 1 517 (стр. 2 — стр. 7 +

стр. 8 — стр. 9) |

2 655 (стр. 8 — стр. 9) | 2 550 (стр. 8 — стр. 9) |

| 13 | Налоговая нагрузка в процентах от чистой прибыли (стр. 11 / стр. 12 x 100%) | 114,6% | 21,85% | 27,65% |

Как видим, если оценивать ситуацию по общей сумме уплачиваемых налогов, то упрощенная система налогообложения для организации с данными объемами однозначно рентабельнее общего режима налогообложения. Это достигается в числе прочего отсутствием расчетов по НДС. Кроме того, для нашей организации выгоднее выбрать объект налогообложения «доходы», поскольку ее расходы по сравнению с доходами невелики.

Рис. 4. Эффективность для предприятия использования доступных для выбора систем налогообложения

Как видим, ООО «Алмаз» может применять легитимные инструменты оптимизации налогообложения в целях увеличения денежного потока, а также уменьшить общий поток документов, что также даст экономию в расходах. При общей системе налогообложения большое количество проводок предполагает увеличение затрат на отчетность. А вот на УСН можно готовить годовой финансовый отчет по упрощенной форме где и данных и самих форм меньше.