Таким образом, первичный и вторичный рынки жилья Москвы развивались динамично в 2012 г. Среди основных тенденций:

- стабильный и более высокий по сравнению с 2011 г. спрос на жилье,

- рост объема предложения,

- рост ценовых показателей.

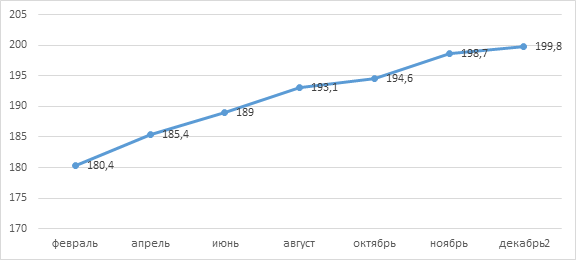

Рисунок 14 — Динамика средней удельной цены предложения на вторичном рынке «старой» Москвы

Однако во второй половине 2012 г. начинают появляться тенденции к снижению уровня спроса, о чем свидетельствуют замедление темпов роста ряда основных социально-экономических параметров России (промышленное производство, оборот розничной торговли, ипотечное кредитование).

При сохранении стабильной макроэкономической ситуации в мире и в России, а также в случае умеренного роста ипотечных ставок, спрос на жилье в Москве будет оставаться стабильным, однако, несколько ниже уровня 2012 г.

При таких условиях на рынке новостроек «старой» Москвы рост цен возможен в пределах или несколько выше инфляции, в среднем за год — около 8-10%. В «новой» Москве и Московской области ожидается более сдержанный рост порядка 5-7%. Это связано с большим объемом предложения, поступление которого ожидается в 2013 г.

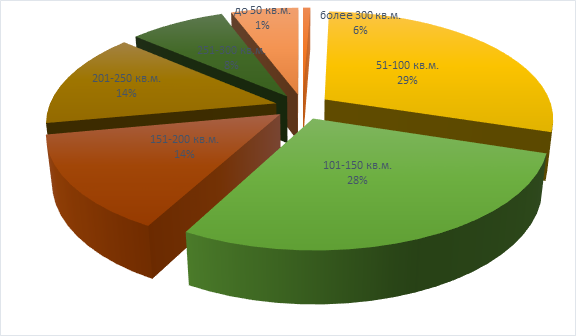

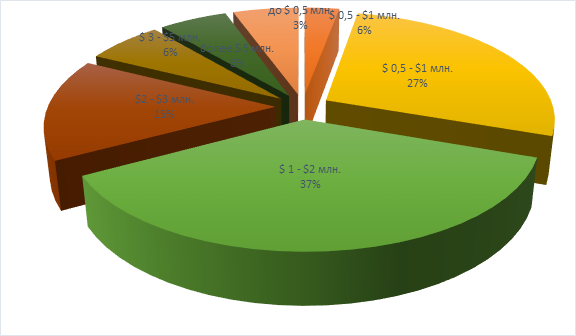

Анализ структуры спроса по площади квартир показывает, что наибольшей популярностью пользуются квартиры 51-100 м2 и 101-150 м2. Что касается критерия бюджета, то наибольшим спросом пользуются квартиры стоимостью от 1 до 2 млн. долларов (37%) и от 0,5 до 1 млн. долларов. Рекордно высокий объем поглощения качественных складских зафиксирован по итогам 2012 г. как на рынке московского региона, так и по России в целом, где показатель достиг значения 1,5 млн м2. При этом надо отметить, что из них около 1,2 млн м2 приходятся на московский регион. Ставки аренды за прошедший год выросли на 5–6% и составили 135–140 $/м2/год для объектов класса А и 115–117 $/м2/год в год для объектов класса B (triple net).

Рисунок 15 — Структура спроса по площади квартир, 4 квартал 2012 г

Рисунок 16 — Структура спроса по бюджетам, 4 квартал 2012 г.

На рынке был зафиксирован максимальный за всю историю объем сделок по приобретению (в том числе в формате строительства «под ключ») складской недвижимости конечными потребителями: около 300 тыс. м2 в Московской области, что составило рекордные 20% от общего объема сделок с качественными складскими площадями.[1]

Продолжается децентрализация деловой жизни Москвы: 80% нового предложения расположено за пределами Садового кольца. С другой стороны, спрос на качественные офисы в центре города по-прежнему остается высоким. Объем нового строительства качественных офисных центров по итогам года опустился до минимального за последние 9 лет значения. Прирост нового предложения составил чуть более 550 тыс. м2, что почти на 21% ниже показателя 2011 г. В 2013 г. ожидается изменения понижательного тренда и увеличения объемов нового строительства почти в 2 раза.

Спрос на офисные площади классов А и B сохраняется на уровне 2011 г. По итогам 2012 г. объем поглощения превысил 900 тыс. м2. Пятая часть этого объема – офисные площади, приобретенные конечными пользователями. Арендные ставки уже в течение года остаются стабильными – в диапазоне 700–1200 $/м2/год для офисных центров класса А и 350–650 $/м2/год для класса B. Судя по всему, немалую роль в дальнейшей динамике стоимости жилья, как и ранее, будут играть курсы валют, а также макроэкономический фон.

Динамика цен по географии тоже неоднозначна. В минус в марте ушли два достаточно престижных и дорогих округа: Западный округ и Юго-Западный округ. Также в минусе в марте и недорогой Южный округ. При этом наибольший прирост показали другие наиболее недорогие округа – Восточный округ, Юго-Восточный округ и районы за МКАД. Это не позволяет утверждать, что недорогие квартиры полностью остановились и начали уходить в коррекцию, а элитное жилье и бизнес-класс целиком продолжает расти в цене. В марте имеет место более дифференцированная динамика цен в разрезе расположения и типов жилья. Аналогичная картина наблюдается и по районам Москвы – среди лидеров и аутсайдеров самые разные по стоимости и престижности районы. Среди лидеров в марте оказались: Тульская, Нагатинская, Нагорная, Даниловский, Котловка, Марфино, Петровско-Разумовская, Владыкино, Ново-Переделкино, Лефортово, Шоссе Энтузиастов, Авиамоторная, Сокол, Аэропорт.

В аутсайдеры в марте 2013 попали: Филевский парк, Фили, Багратионовская, Пионерская, Славянский бульвар, Щукинская, Тушинская, Покровское-Стрешнево, Тверская, Пушкинская, Чеховская, Маяковская, Царицыно, Каширская, Кантемировская, Молодежная, Кунцево, Новогиреево, Ивановское. Эти и ряд других районов показали в марте минус. [2]

Пока на рынке недвижимости Москвы и Подмосковья в целом продолжает сохраняться стабильность. Однако все больше факторов может привести к нарушению того хрупкого баланса, который сложился на рынке за последние пару лет.

[1] Россия в цифрах. 2012: Крат. стат. сб. / Росстат- M., 2012.

[2] Обзор рынка недвижимости по итогам марта 2013 года[Электронный ресурс] — Режим доступа: http://www.irn.ru/news/73744.html, свободный. — (Дата обращения — 10.05.2013)