Содержание

Введение. 3

1. Зарубежный опыт регулирования инвестиционной деятельностью. 5

1.1. Кейнсианская теория регулирования инвестиционной деятельностью.. 5

1.2. Опыт Франции в регулировании инвестиционной деятельностью. 9

1.3. Германский опыт регулирования инвестиционной деятельностью. 11

2. Задача. 13

Заключение. 19

Список литературы.. 20

Введение

Составной частью экономической политики, проводимой государством, отраслями, регионами, предприятиями путем установления структуры и масштабов инвестиций, направлений их рационального использования, источников формирования с учетом необходимого обновления технического базиса производства, развития рыночных механизмов и повышения уровня жизни населения является инвестиционная политика

В системе инвестиционных политик особое место принадлежит государственной инвестиционной политике, которая представляет собой совокупность хозяйственных решений органов государственной власти, определяющих источники, размеры, структуру и основные направления инвестиций, а также комплекс мер по их концентрации на важнейших участках социально-экономического развития и рациональному использованию.

Стратегические цели инвестиционной политики государства устанавливаются на основе анализа макроэкономической ситуации в стране с учетом внешнего окружения. Для России стратегической целью является создание передовой - конкурентной структуры экономики.

В соответствии с данной целью законодательными актами РФ определены важнейшие направления и меры инвестиционной политики:

1) создание благоприятных условий для развития инвестиционной деятельности путем: — совершенствования системы налогов, механизма начисления амортизации и использования амортизационных отчислений;

· - установления субъектам инвестиционной деятельности специальных налоговых режимов, не носящих индивидуального характера;

· - защиты интереса инвестора;

· - предоставления субъектам инвестиционной деятельности льготных условий пользования землей и другими природными ресурсами;

· - расширения использования средств населения и других внебюджетных фондов для финансирования жилищного строительства и объектов социально-культурного назначения;

· - создания и развития сети информационно-аналитических центров, осуществляющих регулярное проведение рейтингов и публикацию рейтинговых оценок субъекта инвестиционной деятельности;

· - принятия антимонопольных мер;

· - расширения возможности использования залогов при осуществлении кредитования;

· - развития финансового лизинга;

· - проведения переоценки основных фондов в соответствии с темпами инфляции;

· - создания возможностей формирования субъектами деятельности собственных инвестиционных фондов;

2) прямое участие государства в инвестиционной деятельности путем:

· - разработки, утверждения и финансирования инвестиционных проектов, осуществляемых РФ совместно с иностранными государствами, а также инвестиционных проектов, финансируемых за счет федерального бюджета и средств бюджетов РФ;

Цель данной рабаты является изучение роли ФПГ в инвестиционном процессе.

Задача контрольной работы заключается в написании контрольной работы в соответствии с требованиями методических указаний, решить задачу по инвестиционному проекту отдельно для проекта и для заказчика, задача решается согласно пунктам требования методического указания.

1. Зарубежный опыт регулирования инвестиционной деятельностью

1.1. Кейнсианская теория регулирования инвестиционной деятельностью

Общие макроэкономические задачи государственного регулирования экономики формулируются достаточно четко:

1) сглаживание колебаний производства и занятости;

2) стабилизация цен (или по крайней мере резкое снижение темпов инфляции);

3) рост темпов национального дохода;

4) оптимизация платежного баланса (сокращение внешнего и внутреннего долга);

5) снижение дефицита государственного бюджета.

Почти четыре послевоенных десятилетия главной концептуальной основой экономической политики стран Запада являлась кейнсианская доктрина. Дж. Кейнс, основываясь на изучении циклического развития экономики капиталистических стран, разрушительного характера экономических кризисов, в качестве исходной базы своей концепции использовал предложение о внутренней неустойчивости рыночной экономики. Такая нестабильность вызывается недостаточным спросом на ресурсы, возникающим вследствие неполной занятости населения и недостаточного применения факторов произволен. Поэтому основной целью макроэкономическом политики провозглашается полная занятость., которая достигается с помощью вмешательства государства посредством направленного стимулирования платежеспособного и инвестиционного спроса. Из двух составляющих ведущим является инвестиционный спрос. Он обеспечивает прирост капитальных стоимостей и тем самым влияет на динамику валового национального продукта (ВНП). Следовательно, динамика инвестиционного спроса служит главной причиной цикличности развития экономики. В свою очередь динамика этого спроса непосредственно зависит от уровня процентных ставок на вложенный капитал. Процентные ставки, с одной стороны, служат измерителем нормы доходности прошлых инвестиций, с другой — являются критерием для оценки возможностей расширения инвестиционного спроса в настоящий момент.[1]

Отсюда следует, что в основу проведения денежно-кредитной политики государства должно быть положено воздействие на динамику цен и уровень процентных ставок. В данном случае регулирование макроэкономических процессов осуществляется по схеме: денежная масса — норма процента — инвестиции — ВНП. Эта схема регулирования достаточно эффективно действовала и 50—60-е годы во многих странах Запада в условиях немонополизированных или слабомонополизированных конкурентных рынков. Стимулирование платежеспособного спроса способствовало росту ВНП, повышению доходов населения благодаря реализации социальных программ, финансируемых из бюджета.

В перечень наиболее значимых мероприятий государства, направленных на стимулирование платежеспособного спроса, входят:

1)кредитная экспансия (увеличение предложения ссудного капитала путем понижения процентных ставок на кредиты, предоставляемые коммерческими банками) ;

2)кредитование за счет бюджетных ресурсов сфер экономики, в развитии которых заинтересовано государство;

3)гарантирование платежеспособности заемщиков, в деятельности которых заинтересовано государство;

4)увеличение бюджетных расходов на потребление.

Перечисленные мероприятия в рамках «экономики спроса» с точки зрения их воздействия на инвестиционный спрос можно разделить на две группы — рестрикционные и экспансионистские. К рестрикционным мерам относятся: огосударствление части экономики, то есть вытеснение частных и коллективных инвесторов с инвестиционных рынков; прогрессивная шкала налогообложения корпораций, что снижает стимулы к накоплению крутого капитала. Экспансионистские меры включают кредитную экспансию центрального банка и функцию государства как гаранта сделок. Кредитная экспансия банка (политика «дешевых денег») оказывает позитивное влияние на уровень процентных ставок коммерческих банков, стимулируя привлечение дополнительных кредитных ресурсов на инвестирование.[2]

Вместе с тем стимулирующее воздействие кредитной экспансии центрального банка на инвестиции нивелируется (увеличивая инфляцию) другими мероприятиями государства. В частности, можно отметить политику высоких налогов на товаропроизводителей, взимаемых по прогрессивной шкале, увеличение бюджетных расходов на потребление (выплата пособий по безработице, финансирование из бюджета общественных работ и др.), широкое применение протекционистских мер во внешней торговле. Путем этих мер государство либо вытесняет частных и коллективных инвесторов с рынков, способствуя монополизации экономики, либо снижает стимулы к накоплению и сбережению денежных средств. Однако при эффективном антимонопольном законодательстве, широком развитии конкуренции, низких темпах инфляции указанный комплекс мер оказывает в целом стимулирующее воздействие на экономику. В частности, увеличиваются темпы роста национального дохода, снижается безработица, улучшается использование основного капитала.

Однако резкое усиление процесса монополизации рынков, которое заблокировало действие цены равновесия и обусловило стремительный рост инфляции (главным образом инфляции издержек), а также высокий уровень безработицы в странах Запада в 70-х годах не укладывались в рамки кейнсианской теории. Поэтому потребовался пересмотр теоретических основ денежно-кредитной политики и приоритетов регулирования экономики. Такой пересмотр осуществлялся на основе возрастания значимости финансовых факторов в хозяйственных процессах. Причиной смены приоритетов макроэкономического управления от стимулирования экономического роста (инвестиционного спроса) к преимущественно антиинфляционным мероприятиям послужила вспышка инфляции в начале 70-х годов. Она была ни вызвана монополизацией экономики и воздействием на экономику структурных фактором.[3]

1.2. Опыт Франции в регулировании инвестиционной деятельностью

Государственное регулирование инвестиционной деятельности, проведение инвестиционной политики, направленной на экономическое и.социальное развитие страны, осуществляются:

в соответствии с государственными инвестиционными программами;

прямым управлением государственными инвестициями;

введением системы налогов с дифференцированием налоговых ставок и льгот; предоставлением финансовой помощи по форме субсидий, субвенций и бюджетных ссуд на развитие отдельных территорий, отраслей и производств;

проведением взвешенной финашчшой (в том числе амортизационной), ценовой, а также кредитной политики исходя из реального состояния экономической системы;

действующими на территории Франции правилами пользования землей и другими природными ресурсами;

контролем за соблюдением государственных норм и стандартов;

антимонопольными мерами, приватизацией объектов государственной собственности, включая объекты незавершенного строительства; экспертизой инвестиционных проектов. Государственный заказ на капитальное строительство как одна из форм реализации инвестиций размещается на добровольной (конкурсной) основе. Порядок государственной экспертизы и утверждения инвестиционных проектов устанавливается Правительством России; по его решению создаются независимые экспертные комиссии. В их состав включаются представители соответствующих территорий, научных, общественных и других организаций, а также иностранные специалисты. Инвестиционные проекты целевых комплексных программ наиболее важных и крупных объектов республиканского значения после их экспертизы независимыми экспертными комиссиями и согласования с местными органами власти (чьи интересы затрагиваются при их реализации) подлежат рассмотрению Парламентом Франции.

Государство гарантирует стабильность прав субъектов инвестиционной деятельности. В случае принятия законодательных актов, положения которых ограничивают права субъектов инвестиционной деятельности, соответствующие положения этих актов не могут вводиться в действие ранее чем через год с момента их опубликования. Государственные органы и должностные лица не вправе ограничивать инвесторов при выборе объектов инвестиционной деятельности, за исключением случаев, предусмотренных законодательством. Если государственные органы принимают решения, нарушающие законные права и интересы инвесторов, то убытки (включая упущенную выгоду), причиненные субъектам инвестиционной деятельности в результате принятия таких актов, возмещаются им этими органами по распоряжению Госарбитража или суда.

Инвестиции не подлежат безвозмездной национализации и реквизированию. Применение таких мер возможно только при полном возмещении инвестору убытков вследствие изъятия имущества, включая упущенную выгоду, и только на основании законодательных актов Франции.

1.3. Германский опыт регулирования инвестиционной деятельностью

Внесенные или приобретенные инвесторами целение банковские вклады, акции или иные ценные бумаги, платежи за приобретенное имущество, а также арендные права в случае их изъятия в соответствии с законами Германии возмещаются инвесторами (за вычетом сумм, использованных или утраченных в результате действий самих инвесторов). Инвестиции на территории Германии подлежат обязательному страхованию.

При несоблюдении требований действующего законодательства, а также обязательств, предусмотренных в договорах (контрактах), заключенных между субъектами инвестиционной деятельности, последние несут материальную ответственность. В случае реализации госзаказов государственные органы несут взаимную имущественную ответственность наравне с другими субъектами инвестиционной деятельности за неисполнение принятых обязательств, включая возмещение причиненного ущерба. Если инвестор досрочно прекращает деятельность, то он возмещает другим участникам инвестиционного процесса причиненные убытки, включая упущенную выгоду. Государственные органы вправе прекратить деятельность инвесторов в случаях признания инвестора банкротом, а также стихийных бедствий и катастроф и в других случая, предусмотренных действующим законодательством.

Порядок возмещения ущерба участникам инвестиционной деятельности здесь определяется законодательством Германии. Следует, однако, признать, что в Законе Германии “Об инвестиционной деятельности в Германии” не определены четкие направления экономической политики в инвестиционной сфере, а также приоритеты общеэкономического регулирования на текущий момент и на будущий период исходя из анализа существующего состояния инвестиционной сферы (нарастания инфляции, разрыва хозяйственных спвязей между предприятиями и др.). В данном законодательном акте не нашли должного отражения основные направления регулирования и стимулирования негосударственного сектора инвестирования. бесспорным приоритетом с точки зрения законодателей отдается амортизационной политике (ускоренная амортизация налоговые льготы инвесторам и др.) как наиболее эффективному

Способу воздействия на инвестиционный спрос. В то же время взимание дифференцированного налога на инвестиции законодательством Германии не предусмотрено. Вместо этого налога было установлено прямое сокращение ассигнований из государственного бюджета Германии на финансирование капитальных вложений производственных объектов.[4]

2. Задача

На основании табл. 1 сгруппируйте самостоятельно притоки и оттоки денежных средств для проекта в целом и для участника проекта(заказчика) и заносите их в табл. 2

Состав притоков и оттоков.

Таблица 2.

|

Наименование |

Состав притока |

Состав оттока |

|

Проект в целом |

Выручка от реализации, продажа активов, Поступления за счет уменьшения оборотного капитала, внереализационные доходы, заемные средства, привлечение средств. |

Затраты пускополадочные работы; производственные издержки; налоги; затраты на возврат и обслуживание займов; выплата дивидендов |

|

Заказчик (собственник) |

Продажа активов; вложения собственного капитала; поступления за счет уменьшения оборотного капитала; |

Капитальные вложения; ликвидационные затраты в конце проекта; затраты на увеличение оборотного капитала |

На основании исходных данных (прил.2) и табл. 2 рассчитайте денежный поток для проекта и для заказчика. Данные для расчета занесите в табл. 3 и 4. все потоки заносятся в табл. Со знаком «+», а оттоки со знаком «-»

2.2 Рассчитаем денежный поток для проекта и заказчика

На основании исходных данных (прил.2) и табл. 2 рассчитайте денежный поток для проекта и для заказчика. Данные для расчета занесите в табл. 3 и 4. все потоки заносятся в таблицы со знаком «+», а оттоки со знаком «-»

Таблица 3

|

Расчет денежного потока для проекта |

|||||||||

|

Наименования показателя |

Интервал планирования |

||||||||

|

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

|

ПРИТОКИ |

|

|

|

|

|

|

|

|

|

|

1.Выручка от реализации |

610 |

995 |

1380 |

1765 |

2150 |

2535 |

2920 |

3305 |

|

|

Итого притоков |

610 |

995 |

1380 |

1765 |

2150 |

2535 |

2920 |

3305 |

|

|

ОТТОКИ |

|

|

|

|

|

|

|

|

|

|

1.Инвестиц. затр. |

-2312 |

-694 |

-165 |

||||||

|

2.Производ. затр. |

-347,7 |

-427,85 |

-565,8 |

-706 |

-860 |

-1014 |

-1168 |

-1322 |

|

|

3.Налоги |

0 |

-172,99 |

-315,22 |

-443,18 |

-571,86 |

-696,6 |

821,34 |

-946,08 |

-1070,82 |

|

Итого оттоков |

-2312 |

-1214,69 |

-908,07 |

-1009,61 |

-1277,86 |

-1556,6 |

-1835,35 |

-2114,08 |

-2392,82 |

|

Денежный поток NCF |

-2312 |

-604,69 |

86,93 |

370,39 |

487,14 |

593,4 |

699,66 |

805,92 |

912,18 |

ЧД=-2312-604,69+86,93+370,39+487,14+593,4+699,66+805,92+912,18=1038,93

|

Расчет денежного потока для заказчика |

|||||||||

|

Наименования показателя |

Интервал планирования |

||||||||

|

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

|

ПРИТОКИ |

|

|

|

|

|

|

|

|

|

|

1.Выручка от реализации |

610 |

995 |

1380 |

1765 |

2150 |

2535 |

2920 |

3305 |

|

|

2.Собств. капитал |

628 |

||||||||

|

3..Заемные ср-ва |

2289 |

||||||||

|

Итого притоков |

2917 |

610 |

995 |

1380 |

1765 |

2150 |

2535 |

2920 |

3305 |

|

ОТТОКИ |

|

|

|

|

|

|

|

|

|

|

1.Инвестиц.затраты |

-2312 |

-694 |

-165 |

||||||

|

2.Производ. затраты |

0 |

-347,7 |

-427,85 |

-565,8 |

-706 |

-860 |

-1014 |

-1168 |

-1322 |

|

3.Налоги |

0 |

-172,99 |

-315,22 |

-443,18 |

-571,86 |

-696,6 |

821,34 |

-946,08 |

-1070,82 |

|

4.Затраты на возврат и обслуж-ие займа |

-618,03 |

-618,03 |

-618,03 |

-999,53 |

-896,53 |

-793,52 |

-690,52 |

-587,51 |

484,51 |

|

Итого оттоков |

-2930,03 |

-1832,72 |

-1526,1 |

-2009,14 |

-2174,39 |

-2350,12 |

-2525,86 |

-2701,59 |

-2877,33 |

|

Денежный поток NCF |

-13,03 |

-1222,72 |

-531,10 |

-629,14 |

-409,39 |

-200,12 |

9,14 |

281,41 |

427,67 |

Таблица 4

ЧД=-13,03-1222,72-531,10-629,14-409,39-200,12+9,14+281,41+427,67=-2350,28

Для расчета суммы налоговых отчислений воспользуемся табл. 5 . Для простоты расчета учитывается только НДС и налог на прибыль. Будем исходить из предложения, что налогооблагаемая прибыль определяется как разность между выручкой и производственными затратами.

Таблица 5.

|

Расчет налоговых отчислений |

||||||||

|

Наименование показатели |

Интервал планирования |

|||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

|

Выручка от реал. |

610 |

995 |

1380 |

1765 |

2150 |

2535 |

2920 |

3305 |

|

НДС,18% |

109,8 |

179,1 |

248,4 |

317,7 |

387 |

456,3 |

525,6 |

594,9 |

|

Балансовая прибыль |

263,3 |

567,15 |

814,2 |

1059 |

1290 |

1521 |

1752 |

1983 |

|

Налог на прибыль 24% |

63,19 |

136,12 |

195,41 |

254,16 |

309,6 |

365,04 |

420,48 |

475,92 |

|

Итого налоговых выплат |

172,99 |

315,22 |

443,81 |

571,86 |

696,6 |

821,34 |

946,08 |

1070,82 |

Для расчета затрат на возврат и обслуживание займа воспользуемся таблицей 6. потребность в дополнительной финансировании находится как максимальное значение абсолютной величины отрицательного накопленного сальдо от инвестиционной и операционной деятельности. При выплате долга будем исходить предложения, что долг будет погашаться равными частями, начиная с третьего интервала планирования.

Таблица 6

|

Расчет затрат на возврат и обслуживание займа |

|||||||||

|

Наименование показателей |

Интервал планирования |

||||||||

|

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

|

Возврат суммы кредита |

0 |

0 |

0 |

381,5 |

381,5 |

381,5 |

381,5 |

381,5 |

381,5 |

|

Остаток кредита в пользовании |

2289 |

2289 |

2289 |

1907,5 |

1526 |

1144,5 |

763 |

381,5 |

0 |

|

Обслуживание кредита |

618,03 |

618,03 |

618,03 |

618,03 |

515,03 |

412,02 |

309,02 |

206,01 |

103,01 |

|

Итого возврата и обслуж. кредита |

618,03 |

618,03 |

618,03 |

999,53 |

896,53 |

793,52 |

690,52 |

587,51 |

484,51 |

2.4 Расчет чистого дисконтированного дохода

Чистый дисконтированный доход – накопленный дисконтированный эффект за расчетный период:

NPV=NCF(0)+NCF(1)*DF(1)+NCF(2)*DF(2)+NCF(3)*DF(3)+NCF(4)*DF(4)+NCF(5)*DF(5)+NCF(6)*DF(6)+NCF(7)*DF(7)+ NCF(8)*DF(8).

|

Коэффициенты дисконтирования |

|||||||||

|

период |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

значение коэффициента |

1,000 |

0,787 |

0,620 |

0,488 |

0,384 |

0,303 |

0,238 |

0,188 |

0,148 |

DF(1)=1/(1+E)^n=1/(1+0.27)^1=0,79

DF(2)=1/(1+E)^n=1/(1+0.27)^2=0,62

DF(3)=1/(1+E)^n=1/(1+0.27)^3=0,49

DF(4)=1/(1+E)^n=1/(1+0.27)^4=0,38

DF(5)=1/(1+E)^n=1/(1+0.27)^5=0,30

DF(6)=1/(1+E)^n=1/(1+0.27)^6=0,24

DF(7)=1/(1+E)^n=1/(1+0.27)^7=0,19

DF(8)=1/(1+E)^n=1/(1+0.27)^8=0,15

NPV(для проекта)=

-2312-604,69*0,79+86,63*0,62+370,39*0,49+487,14*0,38+593,4*0,30+699,66*0,24+

+805,92*0,19+912,18*0,15= -1733,8

Отрицательное значение NPV считается подтверждением не целесообразным инвестированием денежных средств в проект.

NPV (для заказчика)= --13,03+1222,72*0,79+531,1*0,62+629,14*0,49+

+409,39*0,38+200,12*0,30+9,14*0,24+281,41*0,19+427,67*0,15= - 1723,8

Отрицательное значение NPV говорит, что для заказчика не эффективно.

По формулам (4), (5), (6) находим срок окупаемости для проекта и для заказчика.

Для проекта:

ИД=1+ЧД/∑In

ЧД=∑NCFn= 1038,93

ИД=1+1038,93/3171=1,33

ИДДЗ= ∑NCF(прит.) /∑ NCF(отток)= 0,73

PVI=∑In*E=3171*0.27=856,17

ИДД=1+ЧДД/PVI=1-1733,8/856,17= -1,02

Для заказчика:

ИД=1+ЧД/∑In

ЧД=∑NCFn= -2350,28

ИД=1-2350,28/3171=0,26

ИДДЗ= ∑NCF(прит.) /∑ NCF(отток)= 0,82

PVI=∑In*E=3171*0.27=856,17

ИДД=1+ЧДД/PVI=1-1723,8/856,17= -1,01

На основании данных табл. 3 и 4 находим срок окупаемости для проекта и для заказчика.

Срок окупаемости называется период времени, в течение которого текущий чистый доход становится не отрицательным.

ЧД(для заказчика) – не окупится так как приток для заказчика нет.

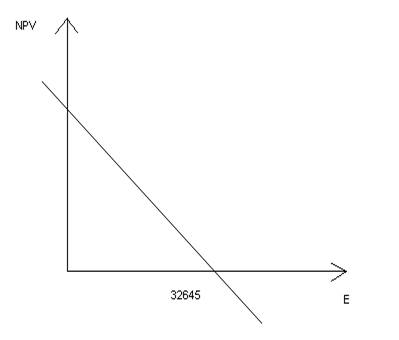

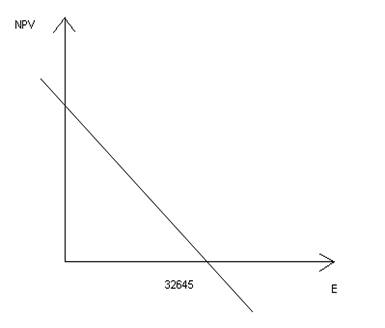

Путем подставления в формулу (3) различных значений нормы дисконта строится графическая зависимость NPV от нормы дисконта. Причем значения Е подбираются таким образом, чтобы значения NPV были как положительными, так и отрицательными. Значение Е, при котором NPV равно <<0>> и является внутренней нормой доходности IRR. Внутренняя норма доходности находится отдельно для проекта и отдельно для заказчика.

При Е равном 32645 NPV(для проекта) равна <<0>>, Внутренняя норма дохода (IRR) соответственно равна 32645.

Вывод: Проекта в целом эффективный об этом говорят показатели NPV с таблицы 3, а вот для заказчика NPV отрицательный ,то есть для заказчика не рентабельный.

Заключение

Решение задач регулирования инвестициями обеспечивает стабильное развитие народного хозяйства каждой страны. Не является исключением и наша страна, для которой определение путей достижения указанных целей и в первую очередь стабилизация цен должны стать основой любой программы выхода из кризисного состояния. Анализ макроэкономических задач государственного регулирования показывает, что они могут быть внутренне противоречивы. Так, стабилизация цеп в рамках антиинфляционной программы имеет следствием, как правило, снижение темпов роста национального дохода и увеличение безработицы. Отсюда вывод, что программы государственного регулирования экономики должны:

исходить из специфики реальных экономических проблем;

базироваться на определенных теориях (концепциях).

В этой связи можно выделить два главных направления экономической мысли Запада, по-разному определяющих характер причинно-следственных связей в экономических процессах.[5]

Список литературы

1. Бочаров В.В. Финансово-кредитные методы регулирования рынка инвестиций. – М.: Финансы и статистика, 1993.

2. Иванов Г.И. Инвестиционный менеджмент: Учебное пособие. – Ростов н/Д: Феникс, 2001.

3. Фабоцци Ф. Управление инвестициями: Пер.с англ. – М.: ИНФРА-М, 2000.

4. Аньшин В.М. Инвестиционный анализ – М.: Дело, 2000.

5. Бугаян И.Р. Макроэкономика. – Ростов н/Д: Феникс, 2000.

[1] Бочаров В.В. Финансово-кредитные методы регулирования рынка инвестиций. – М.: Финансы и статистика, 1993 – 144 с.

[2] Иванов Г.И. Инвестиционный менеджмент: Учебное пособие. – Ростов н/Д: Феникс, 2001 – 320 с.

[3] Фабоцци Ф. Управление инвестициями: Пер.с англ. – М.: ИНФРА-М, 2000 – 932 с.

[4] Аньшин В.М. Инвестиционный анализ – М.: Дело, 2000. – 280 с.

[5] Бугаян И.Р. Макроэкономика. – Ростов н/Д: Феникс, 2000. – 352 с.