Содержание

1.

Резюме проекта. 3

2.

Описание предприятия и отрасли. 3

3. Описание

продукции. 6

4.

Оценка конкурентов и маркетинг. 9

5.

Производственный план. 15

6.

Организационный план. 19

7.

Финансовый план. 21

8.

Риски гарантии. 27

Заключение. 30

Список

литературы.. 32

1.

Резюме проекта

Для осуществления своей деятельности фирма ООО «Major»

на данный момент имеет пять специализированных

магазинов, четыре из которых расположены в северных районах города и один - на

юге города Хабаровска. В настоящее время в целях расширения рынков сбыта

планируется открытие еще одного магазина женской одежды в городе.

Персонал ООО «Major» разбит на 4 категории:

руководители, специалисты, торгово-оперативный персонал и вспомогательный

персонал. В состав руководителей входят: директор, администратор и заведующие

отделами. К специалистам относится бухгалтер. В составе торгово-оперативного

персонала выделяют должности (профессии) продавцов и кассиров. В составе вспомогательного

персонала профессии, грузчиков и

уборщиков.

Магазин «Major» будет располагаться в помещении

состоящем из торговых и вспомогательных помещений общей площадью 200 кв.м. Для

создания магазина требуются первоначальные вложения в размере 552380 руб. (затраты на оборудование

и арендная плата за полгода).

Экономические показатели деятельности свидетельствуют о целесообразности

создания магазина.

2.

Описание предприятия и отрасли

Сеть фирменных магазинов «Major» уже работает

на рынке женской одежды с 1996 года, и

собрала под своим началом опытных специалистов в этой области.

Основной целью деятельности ООО «Major»

является наиболее полное удовлетворение

населения Хабаровска в женской одежде, а также получение прибыли.

Основными видами деятельности ООО «Major»

являются:

- розничная торговля женской

одеждой.

- оказание консультационных услуг

по уходу за одеждой

- прочие услуги

Рынок

одежды в Хабаровске характеризуется высоким уровнем конкуренции. Сегодня рынок одежды является одним из динамично развивающихся

рынков. Так по данным статистическим данным в 2005 году уровень розничных

продаж по России составил 175 - 195

тыс.долл., что значительно выше уровня 2004 года (рис. 1).

Рис.

1. Динамика розничных продаж одежды в

России

Оценка общего

числа покупок одежды по России в 2005

году - 950-1150 тыс. Это, как минимум, на 10% меньше, чем в 2004 году. Несмотря

на некоторое снижение числа покупок, общий объем реализации увеличился на

20-25%%. Это произошло за счет изменения структуры продаж в сторону более

дорогих товаров.

В

среднесрочной перспективе можно прогнозировать темпы роста объемов

платежеспособного спроса на одежду в интервале 15-20%% в год. Доля затрат на

приобретение одежды в совокупных расходах жителей останется практически неизменной. Темпы роста

объема денег на рынке будут примерно соответствовать темпам роста денежной

массы на руках у населения.

В качестве

основных тенденций развития рынка одежды

можно отметить рост, динамика которого обусловлена увеличением покупательской

способности.

Есть еще один

формат, доля которого пока весьма незначительна - это продажи через Интернет.

ООО «Major» считает его развитие весьма

перспективным, есть специальная

программа работы интернет-магазина одежды. На данный

момент 2% розничного оборота составляют продажи через Интернет.

С учетом

вышеизложенного можно сделать вывод, что в настоящее время наиболее оптимальным

форматом торговли является магазин.

В таблице 1

отражен планируемый объем продаж организации на плановый период.

Таблица

1

Планируемый

объем продаж ООО «Major» на 2007 год

|

Наименование товара

|

Цена, руб.

|

Объем продаж в день, шт

|

Объем продаж в год, шт

|

Объем продаж , тыс. руб.

|

|

Женские юбки

|

950

|

3

|

753

|

715350

|

|

Женские блузки

|

450

|

3

|

753

|

338850

|

|

Женские жакеты

|

2300

|

4

|

1004

|

2309200

|

|

Женские брюки

|

760

|

3

|

753

|

572280

|

|

Женские костюмы

|

1560

|

2

|

502

|

783120

|

|

Женские сумочки

|

550

|

7

|

1757

|

966350

|

|

Женские пальто

|

4500

|

1

|

251

|

1129500

|

|

Женские куртки

|

3500

|

1

|

251

|

878500

|

|

Прочее

|

250

|

1

|

308

|

76850

|

|

ИТОГО

|

|

|

|

7770000

|

По оценке покупателей наиболее популярными

магазинами одежды в Советском районе города Хабаровска являются

магазины «Одежда», «Стиль» и «Мода» (табл. 2).

Таблица 2

Популярность магазинов с точки

зрения покупателей

|

место

|

магазин

|

%% тех, кто знает хоть один

|

|

1-2

|

Одежда

|

25

|

|

Стиль

|

24

|

|

3-5

|

Мода

|

16

|

|

Major

|

16

|

|

6-7

|

Женская одежда

|

11

|

|

Для вас

|

10

|

|

8-13

|

Женщинам

|

7

|

|

Оденься

|

7

|

|

Иди к нам

|

6

|

|

Одежда для Вас

|

5

|

|

Красота

|

3

|

|

Прелесть

|

2

|

|

Красотка

|

2

|

С учетом категории магазина, географического

расположения и популярности, к наиболее

значимыми конкурентами ООО «Major» можно отнести

магазины «Одежда», «Стиль», «Мода».

3. Описание продукции

Вся продукция, продаваемая в магазине «Major» изготавливается из экологически чистого

отечественного и импортного сырья. Невысокие цены. Высокое качество

продаваемых товаров. Постоянное повышение ассортимента. В перспективе -

дальнейшее увеличение ассортимента одежды для мужчин и детей. Большой

выбор различных фасонов, тканей, стилей.

Перечень товаров ООО «Major»:

1.

верхняя женская одежда

(пальто, куртки)

2.

летняя женская одежда

(юбки, блузки, кофты, платья, брюки и т.д.)

Далее проводим анализ потенциальных

потребителей товаров ООО «Major»

Остановимся на характеристиках потенциальных

покупателей, представленных в табл.3

Исследование структуры потребителей на основе

демографических факторов (рис. 2)

выявило следующую картину: данные по половозрастной структуре

показывают, что среди потребителей примерно одинаковая доля мужчин, покупающих одежду для своих жен,

дочерей (49%) и женщин (51%), причем в возрастной группе от 29 до 45 лет.

В среднем же, от общего числа опрошенных

респондентов это составляет 63% и превышает количество женщин на 54%. Это

объясняется тем, что люди данного возраста, как правило, уже состоявшиеся.

Таблица 3

Сегментирование покупателей рынка

женской одежды

|

Параметры

сегментирования

|

Профили сегментов

|

|

1

|

2

|

3

|

4

|

5

|

|

Пол

|

Мужчины Мужчины

|

Женщины

|

|

Возраст

|

17-25

|

26-35

|

36-45

|

46-55

|

Более 55

|

|

Уровень дохода

|

Менее 3000 руб./мес

|

3000-5000 руб./мес

|

5000-10000 руб/мес

|

10000-15000 руб./мес

|

Более 15000 руб./мес

|

|

Образование

|

Среднее

|

Средне-специальное

|

высшее

|

|

Вид деятельности

|

Не работающее население

|

Студент

|

Домохозяйка

|

Работающее население

|

|

Специальность

|

Обслуживающий персонал

|

Рабочий

|

Служащий

|

Специалист с ВО

|

Менеджер высшего звена

|

|

Семейное положение

|

Семейный

|

Одинокий

|

|

Размер семьи

|

1

|

2

|

3

|

4 и более

|

|

Кол-во детей

|

Нет детей

|

1

|

2 и более

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Первый сегмент

Первый сегмент

Второй сегмент

Второй сегмент

Рис. 2.Структура посетителей

магазина по половому признаку

Возрастная структура исследуемой выборки представлена

на рис.3

Рис. 3. Возрастная структура

потребителей

Таким образом, потенциальным покупателями

одежды является мужчины и женщины в возрасте от 29 до 45 лет

В таблице 4

отражен планируемый объем продаж ООО «Major»

Таблица 4

Планируемый объем продаж ООО «Major» на 2007

год

|

Наименование товара

|

Цена, руб.

|

Объем продаж в день, шт

|

Объем продаж в год, шт

|

|

Женские юбки

|

950

|

3

|

753

|

|

Женские блузки

|

450

|

3

|

753

|

|

Женские жакеты

|

2300

|

4

|

1004

|

|

Женские брюки

|

760

|

3

|

753

|

|

Женские костюмы

|

1560

|

2

|

502

|

|

Женские сумочки

|

550

|

7

|

1757

|

|

Женские пальто

|

4500

|

1

|

251

|

|

Женские куртки

|

3500

|

1

|

251

|

|

Прочее

|

250

|

1

|

308

|

4. Оценка конкурентов и маркетинг

Проведем оценку основных конкурентов в

соответствии со следующими критериями:

- ассортиментная политика;

- ценовой диапазон;

- уровень обслуживания;

- наличие дисконтных и бонусных программ для

покупателей;

- дополнительные услуги

Позиционирование магазинов по популярности и

ценовому диапазону представлено на рис. 4

В качестве оценок позиционирования выбрана

бальная оценка магазинов по критериям ценовая политика и популярность.

Оценка популярности проводилась по 5-ти

балльной системе, а оценка ценового диапазона по 3х балльной шкале (от 0 до 1

–цены ниже средних, от 1 до 2 – цены соответствуют средним ценам на рынке и от

2 до 3 цены выше средних).

Рис. 4. Позиционирование магазинов одежды

Для оценки сравнительных преимуществ фирм-конкурентов будем использовать

метод сегментации рынков по основным конкурентам (табл. 5).

Таблица 5

Сегментация рынков по основным конкурентам

|

Название

|

Расположение

|

Ассортимент

|

Уровень

обслуживания

|

Ценовая

политика

|

Наличие

динсконтын программ

|

Наличие

скидок и бонусов

|

Доставка

|

Продажа

в кредит

|

Итоговое

значение конкурентоспособности

|

|

Одежда

|

4

|

4

|

5

|

4

|

3

|

2

|

4

|

4

|

3,75

|

|

Стиль

|

4

|

4

|

4

|

3

|

3

|

2

|

3

|

3

|

3,25

|

|

Мода

|

3

|

4

|

5

|

4

|

4

|

3

|

5

|

5

|

4,13

|

|

Major

|

4

|

4

|

4

|

4

|

4

|

4

|

3

|

4

|

3,9

|

Результаты представленные в таблице были получены методом экспертных

оценок. Каждый фактор в таблице получил оценку от 0 (наиболее слабые позиции)

до 5 (доминирующие позиции). Оценки проставлялись в каждом из столбцов таблицы,

а затем суммируются и находиться средний бал.

Наиболее сильный конкурент – это «Мода», так как он располагается в

непосредственной близости от магазинов «Major» и

предлагает схожий спектр товаров и услуг.

В таблице 6 представлена оценка конкурентов организации.

Таблица 6

Оценка конкурентов ООО «Major»

|

Наименование предприятия сравнительные показатели

|

Major

|

Одежда

|

Мода

|

|

Место расположения предприятия

|

центр города

|

центр города

|

центр города

|

|

Признанное имя фирмы (имидж)

|

известна

|

известна

|

малоизвестна

|

|

Качество продукции

|

высокой

|

известные производители

|

качество высокое

|

|

Качество упаковки

|

отличное

|

не очень

|

не очень

|

|

Обеспечение транспортом

|

отсутствует

|

отсутствует

|

отсутствует

|

|

Применение рекламной компании

|

есть

|

есть

|

нет

|

|

Гарантийное обслуживание

|

есть

|

есть

|

есть

|

|

Сервисное обслуживание

|

есть, консультации покупателей по проблемам животных

|

нет

|

нет

|

|

Способы стимулирования сбыта

|

реклама, витрина, скидки

|

реклама

|

витрина

|

|

Наличие квалифицированного персонала

|

есть

|

нет

|

нет

|

В целях определения сильных и слабых сторон деятельности магазина проведен SWOT – анализ.

Общая характеристика фирмы

Преимущества: некрупная, гибкая компания с хорошим чутьем на требования

рынка и большой гибкостью; возможность быстрого реагирования на спрос; желание

развивать бизнес и охватывать новые сегменты рынка; умение оптимизировать

затраты; широкий ассортимент; серьезные намерения.

Недостатки: отсутствие европейского уровня розничной торговли; отсутствие

четкости в операциях по поставке товара; отсутствие стратегии в продвижении

нового товара; мало рекламируется; техника выкладки товара на очень низком уровне.

Возможности: создать обстановку, способствующую воодушевлению покупателей

на приобретение; стремиться предоставить максимальный уровень информации,

сервиса и уровня обслуживания.

Опасности: с развитием рынка усиливается конкуренция; развитие крупных и

известных конкурентов в данном сегменте, пользующихся известностью;

непредсказуемость покупательского спроса.

Структура компании

Преимущества: частная компания легко может позволить развитие нового

направления деятельности; опыт в розничной торговле позволит избежать

определенных ошибок и учесть пожелания покупателей.

Недостатки: структура компании усложняет работу.

Возможности: возможность быстро организовать новые направления

деятельности; рост квалифицированного персонала.

Опасности: требуются тренинги и развитие персонала; существует

зависимость от ключевых фигур внутри бизнеса.

Стратегия развития

Преимущества: компания уже знакома с рынком одежды

и тенденциями, сложившимися на

рынке; распознание возможностей данного рынка и освоение нового сектора;

желание развивать новую часть бизнеса; наличие товарных запасов на складе;

Слабости: непостоянство клиентуры,

на которую ориентирован магазин.

Возможности: быть ведущим специализированным магазином в

городе.

Опасности: непредсказуемость рынка; серьезные неприятности в случае срыва

поставок, формирование отрицательной репутации.

На основании выявленных основных сильных и слабых сторон разработаны

основные направления деятельности магазина в области ценовой политики, политике

продвижения и др.

1. Предложения по продвижению магазина и стимулированию сбыта

Цель работы по стимулированию продаж магазина в общем случае состоит в

увеличении объемов продаж. Повысить объем продаж в магазинах можно:

·

привлекая новых покупателей;

·

побуждая этих покупателей сделать покупку;

·

стимулируя

на комплексную или следующую

покупку;

·

завоевывая большее число постоянных покупателей.

В качестве стимулирования нужно использовать систему скидок. В магазине

уже существует система скидок за стоимость покупки. Можно также предоставлять покупателям

скидку на товар определенной марки. Наиболее эффективное действие в рекламе

имеют указанные в ней низкие цены. Для покупателя, кроме цен, имеет значение,

как выставлен товар. В чистый, аккуратный магазин зайти приятнее. Важно удобное

расположение товара в торговом зале, доступность продукции и цен для обозрения,

легкость поиска нужного товара в магазине. Ранее из-за ограниченности в площади

товар был расставлен по всем углам, не было систематизации по фирмам и по

применению. Товар был снабжен ценниками, которые не давали четкой информации о

цене и количестве.

В начале года необходимо создать страничку в «Интернет», которую нужно

рекламировать на различных сайтах,

постоянно ее обновлять, менять цены и т.д.

В качестве рекламы на первом этапе необходимо использовать простейшие и

подручные средства, которые требуют значительно меньше расходов, но не менее

эффективны. Это:

- реклама на месте продажи товаров. Распространять в магазине рекламные

материалы – самый дешевый способ рекламы, к тому же направленный на того, кого нужно. Можно распространять

листовки с подробными прайс-листами по одежде. Это удобно покупателю и он может

взять их с собой, чтобы подробнее ознакомиться с ассортиментом и ценами.

2. Ценовая политика фирмы.

Цена на предприятии рассчитывается следующим образом:

Цена поставки + торговая наценка.

При выборе ценовой политики компания использует две возможности:

- ценовое лидерство: достижение преимущества перед конкурентами за счет более низких цен;

- дифференциация: достижение

преимущества перед конкурентами за счет расширенного ассортимента

товаров.

Ориентируясь на выбранные стратегии конкуренции, планируется

использовать два варианта ценовых стратегий:

2.1. Стратегия ценовой конкуренции. В данном случае планируется проводить

активную ценовую политику. Цену используем, как важнейший инструмент для

достижения целей, которые

преимущественно связаны с объемами продаж и с долей рынка.

2.2. Стратегия неценовой конкуренции. В данном случае цена используется

пассивно. Здесь преобладает цель получения прибыли, а не расширение доли рынка.

Для увеличения прибыли используется неценовые инструменты комплекса

маркетинговых мероприятий. Эта стратегия направлена на дифференциацию товаров:

торговые марки, обслуживание, качество.

5.

Производственный план

Магазин «Major» будет располагаться в помещении

общей площадью 200 кв.м. при чем 120

кв.м. будет отведено на торговую площадь, а 80 м для вспомогательных

помещений.

Аренда помещений складывается из аренды помещений под торговые точки и

под склад и составит 15000 руб. в месяц. Годовая арендная плата составит: 15000

* 12 = 180000 руб.

Потребность магазина в оборудовании представлена в табл. 7

Таблица 7

Потребность в

оборудовании

|

Наименование

|

Сумма,

руб.

|

|

1.

Мебель

|

15600

|

|

2.

Торговое оборудование

|

45680

|

|

3.

Кассовый аппарат

|

19350

|

|

4.

Система видеонаблюдения

|

45600

|

|

5.

Персональный компьютер

|

29600

|

|

6.

факс

|

6200

|

|

7.

принтер

|

6350

|

|

Итого

|

168380

|

Таким образом, для создания магазина требуются первоначальные вложения в

размере 552380 руб. (затраты на оборудование

и арендная плата за пол года).

Прогноз объемов продаж следует проводить

на основе сопоставления результатов маркетинговых исследований с

возможностями предприятия.

Исходными данными для составления годовой программы реализации служат:

·

годовая потребность в товаре;

·

прогнозируемые годовые выручки

Годовая потребность в товаре на основе маркетинговых исследований показана

в табл. 8

Таблица 8

Годовая потребность в товаре

|

Наименование товара

|

Объем продаж в день, шт

|

Объем продаж в год, шт

|

|

Женские юбки

|

3

|

753

|

|

Женские блузки

|

3

|

753

|

|

Женские жакеты

|

4

|

1004

|

|

Женские брюки

|

3

|

753

|

|

Женские костюмы

|

2

|

502

|

|

Женские сумочки

|

7

|

1757

|

|

Женские пальто

|

1

|

251

|

|

Женские куртки

|

1

|

251

|

|

Прочее

|

1,22709

|

308

|

Дополнительно следует составить плановый товарооборот на 2007 год,

представленный в табл. 9

Таблица 9

Планируемый товарооборот на 2007 год

|

Наименование продукции

|

Цена за единицу продукции, руб.

|

Объем продаж в год,

шт

|

Товарооборот, руб.

|

% от общего товарооборота

|

|

1

|

2

|

3

|

4 = столб. 2*столб. 3

|

5 = столб. 4:итог столб. 4 * 100%

|

|

Женские юбки

|

950

|

753

|

715350

|

9,21

|

|

Женские блузки

|

450

|

753

|

338850

|

4,36

|

|

Женские жакеты

|

2300

|

1004

|

2309200

|

29,72

|

|

Женские брюки

|

760

|

753

|

572280

|

7,37

|

|

Женские костюмы

|

1560

|

502

|

783120

|

10,08

|

|

Женские сумочки

|

550

|

1757

|

966350

|

12,44

|

|

Женские пальто

|

4500

|

251

|

1129500

|

14,54

|

|

Женские куртки

|

3500

|

251

|

878500

|

11,31

|

|

Прочее

|

250

|

308

|

76850

|

0,99

|

|

ИТОГО

|

|

|

7770000

|

100,00

|

На увеличение продаж положительное влияние должно оказать параллельное

введение мероприятий по стимулированию

продаж. Возможно также увеличение продаж за счет значительного расширения

ассортимента сопутствующих товаров и введения новых групп товаров.

Прогнозируемая смета затрат на осуществление деятельности ООО «Major» на 2007 год представлена в табл. 10

Таблица 10

Прогнозируемая смета затрат на 2007 год

|

Наименование статьи

|

Сумма, руб.

|

Примечание

|

|

Закупка товара

|

5755555

|

см. табл. 2.8

|

|

Заработная плата

|

1338000

|

см. раздел 6 (организационный план)

|

|

Начисления на заработную плату (ЕСН)

|

488370

|

35,6 % от ФОТ

|

|

Аренда

|

180000

|

15 тыс. руб. в месяц

|

|

ИТОГО затрат на 2007 год

|

7761925

|

|

Затраты на закупку товара рассчитываются по формуле:

Ззак = Планируемая выручка / (1+

средняя наценка) (1)

Ззак

= 7770000 / (1 + 0,35) = 5755555 руб.

Средняя наценка в организации установлена

в размере 35 %

Начисления на заработную плату (единый социальный налог) работников

составляют 36,5% . Базой для расчетов является начисленная заработная плата.

НЗП = ФОТ * П% (2)

Где ФОТ - фонд оплаты труда, тыс. руб.

П% - процент начисления заработной платы, %

1338000 * 0,365

= 488370 руб.

На основании рассчитанных доходов и расходов магазина определим

экономические показатели деятельности магазина в 2007 году. Основные экономические показатели на 2007 год ООО «Major»

представлены в таблице 11

Таблица 11

Основные экономические показатели

|

Показатели

|

Расчет

|

2007 год

|

|

Выручка от реализации товара, руб.

|

Табл.2.9

|

7770000

|

|

Затраты по реализации товара, руб.

|

7770000 / (1 +

0,35) = 5755555 руб.

|

7761925

|

|

Затраты на один рубль реализованного товара, коп.

|

5755555/7770000 = 0,999

|

0,9990

|

|

Прибыль от реализации, руб.

|

=7770000-5755555=8075

|

8075

|

|

Среднесписочная численность работающих, чел.

|

Табл.2.12

|

20

|

|

Фонд заработной платы, руб.

|

Табл. 2.12

|

1338000

|

|

Среднемесячная заработная плата одного работающего, руб.

|

1338000: 20 : 12 = 5575 (руб.)

|

5575

|

|

Объем реализации на одного работающего, руб.

|

7770000 : 20 = 388500 (руб.)

|

388500

|

|

Рентабельность

|

8075 : 7770000 *100 = 1%

|

1%

|

Для оценки эффективности деятельности предприятия используется показатель

рентабельность продукции, который рассчитывается как отношение прибыли от

реализации к выручке от реализации.

Уровень рентабельности в 2007 году составит:

8075 : 7770000 * 100 = 10 %

Таким образом, экономические показатели деятельности свидетельствуют о

целесообразности создания магазина.

6.

Организационный план

Общее руководство магазином одежды осуществляется управляющим (рис.5),

который принимает решения по оперативному управлению магазином (в.т.ч. вопросы

управления персоналом). Он решает самостоятельно все вопросы деятельности

магазина, представляет его интересы. Распоряжается в пределах компетенции

имуществом, заключает договора, в том числе по найму работников

Рис. 5. Организационная схема магазина «Major»

Бухгалтер – осуществляет организацию бухгалтерского учета

хозяйственно-финансовой деятельности предприятия и контроль за экономным

использованием материальных, трудовых и финансовых ресурсов.

Администратор организует бесперебойную работу предприятия. Осуществляет

закупочную деятельность. Осуществляет контроль за соответствующим оформлением

товарных секций, торгового зала, помещения предприятия в целом, следит за

размещением, обновлением и состоянием рекламы.

Заведующая отделом организует бесперебойную работу отдела. Организовывает

приемку-сдачу товаров на склад, контролирует своевременную подачу товаров в

торговую секцию, проверяет качество, сроки годности товаров, проверяет наличие

маркировок, ценников на товарах.

Продавец осуществляет предупредительное и вежливое обслуживание

покупателей, создает для них необходимые условия для подбора и ознакомления

заинтересовавшего их товара, контролирует отсутствие нарушений правил торговли,

принимает меры по обеспечению отсутствия очередей. Осуществляет предложение и

показ товаров покупателям; оказывает покупателям помощь в выборе товаров,

консультирует покупателей по вопросам назначения, свойств, качества товаров, о

правилах ухода за товарами, о ценах, о предложении взаимозаменяемых товаров,

новых и сопутствующих товаров; оформление паспорта (иного документа) на товар,

имеющий гарантийный срок; производит упаковку покупки, выдачу или передачу

покупки на контроль; производит обмен товаров. Контролирует наличие товаров в

торговой секции, проверяет качество, сроки годности товаров, проверяет наличие

и соответствие маркировок, ценников на товарах.

Структура кадрового состава магазина «Major».

формируется в соответствии со штатным расписанием (табл. 12)

Таблица 12

Штатное расписание магазина «Major»

|

Должность

|

Кол-во

чел.

|

Оклад

|

ФОТ

в год

|

|

1

|

2

|

3

|

4

= стол. 2*столб. 3*12

|

|

1.

руководители

|

|

1.1.Директор

|

1

|

15000

|

180000

|

|

1.2.Администратор

|

1

|

10000

|

120000

|

|

1.3.Зав.отделом

|

2

|

9000

|

216000

|

|

2.

Специалисты

|

|

2.1.

Бухгалтер

|

1

|

10000

|

120000

|

|

3.

Торгово-оперативный персонал

|

|

3.1.

Продавец

|

6

|

10000

|

120000

|

|

3.2.

Кассир

|

4

|

10000

|

120000

|

|

4.

Вспомогательный персонал

|

|

4.1.

Грузчик

|

3

|

3500

|

126000

|

|

4.2.

Уборщица

|

2

|

2500

|

60000

|

|

Итого

|

20

|

|

1338000

|

Из таблицы 12 видно, что весь персонал ООО «Major»

разбит на 4 категории: руководители, специалисты, торгово-оперативный персонал

и вспомогательный персонал. В состав руководителей входят: директор,

администратор и заведующие отделами. К специалистам относится бухгалтер. В

составе торгово-оперативного персонала выделяют должности (профессии) продавцов

и кассиров. В составе вспомогательного

персонала профессии, грузчиков и

уборщиков.

7.

Финансовый план

В разделе финансового плана рассчитан отчет о прибылях и убытках , отчет

о движении денежных средств.

Таблица 13

Отчет о прибылях и убытках организации, тыс. руб.

|

Наименование показателя

|

Значение за год

|

январь

|

февраль

|

март

|

апрель

|

май

|

июнь

|

июль

|

август

|

сентябрь

|

октябрь

|

ноябрь

|

декабрь

|

1 квартал

|

2 квартал

|

3 квартал

|

4 квартал

|

|

Выручка от реализации

|

7770000

|

647500

|

647500

|

647500

|

647500

|

647500

|

647500

|

647500

|

647500

|

647500

|

647500

|

647500

|

647500

|

1942500

|

1942500

|

1942500

|

1942500

|

|

Себестоимость

|

7761925

|

646827

|

646827

|

646827

|

646827

|

646827

|

646827

|

646827

|

646827

|

646827

|

646827

|

646827

|

646827

|

1940481

|

1940481

|

1940481

|

1940481

|

|

в том числе

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Закупка товара

|

5755555

|

479630

|

479630

|

479630

|

479630

|

479630

|

479630

|

479630

|

479630

|

479630

|

479630

|

479630

|

479630

|

1438889

|

1438889

|

1438889

|

1438889

|

|

Заработная плата

|

1338000

|

111500

|

111500

|

111500

|

111500

|

111500

|

111500

|

111500

|

111500

|

111500

|

111500

|

111500

|

111500

|

334500

|

334500

|

334500

|

334500

|

|

Начисления на заработную плату (ЕСН)

|

488370

|

40698

|

40698

|

40698

|

40698

|

40698

|

40698

|

40698

|

40698

|

40698

|

40698

|

40698

|

40698

|

122093

|

122093

|

122093

|

122093

|

|

Аренда

|

180000

|

15000

|

15000

|

15000

|

15000

|

15000

|

15000

|

15000

|

15000

|

15000

|

15000

|

15000

|

15000

|

45000

|

45000

|

45000

|

45000

|

|

Валовая прибыль (прибыль до налогообложения

|

8075

|

673

|

673

|

673

|

673

|

673

|

673

|

673

|

673

|

673

|

673

|

673

|

673

|

2019

|

2019

|

2019

|

2019

|

|

Налог на прибыль (24%)

|

1938

|

162

|

162

|

162

|

162

|

162

|

162

|

162

|

162

|

162

|

162

|

162

|

162

|

485

|

485

|

485

|

485

|

|

Чистая прибыль

|

6137

|

511

|

511

|

511

|

511

|

511

|

511

|

511

|

511

|

511

|

511

|

511

|

511

|

1534

|

1534

|

1534

|

1534

|

Таблица 14

Баланс денежных доходов и расходов, тыс. руб.

|

Наименование статьи

|

2007 год

|

январь

|

февраль

|

март

|

апрель

|

май

|

июнь

|

июль

|

август

|

сентябрь

|

октябрь

|

ноябрь

|

декабрь

|

|

1.Поступило денежных средств – всего

|

7770000

|

647500

|

647500

|

647500

|

647500

|

647500

|

647500

|

647500

|

647500

|

647500

|

647500

|

647500

|

647500

|

|

В том числе :

|

7770000

|

647500

|

647500

|

647500

|

647500

|

647500

|

647500

|

647500

|

647500

|

647500

|

647500

|

647500

|

647500

|

|

выручка от реализации

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2.Направлено денежных средств – всего

|

7763863

|

646989

|

646989

|

646989

|

646989

|

646989

|

646989

|

646989

|

646989

|

646989

|

646989

|

646989

|

646989

|

|

В том числе :

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

на оплату приобретенных товаров

|

5755555

|

479630

|

479630

|

479630

|

479630

|

479630

|

479630

|

479630

|

479630

|

479630

|

479630

|

479630

|

479630

|

|

на оплату труда

|

1338000

|

111500

|

111500

|

111500

|

111500

|

111500

|

111500

|

111500

|

111500

|

111500

|

111500

|

111500

|

111500

|

|

начисления на заработную плату

|

488370

|

40698

|

40698

|

40698

|

40698

|

40698

|

40698

|

40698

|

40698

|

40698

|

40698

|

40698

|

40698

|

|

на оплату транспортных расходов

|

0

|

|

|

|

|

|

|

|

|

|

|

|

|

|

на финансовые вложения

|

0

|

|

|

|

|

|

|

|

|

|

|

|

|

|

на расчеты с бюджетом

|

1938

|

162

|

162

|

162

|

162

|

162

|

162

|

162

|

162

|

162

|

162

|

162

|

162

|

|

аренду помещений

|

180000

|

15000

|

15000

|

15000

|

15000

|

15000

|

15000

|

15000

|

15000

|

15000

|

15000

|

15000

|

15000

|

|

прочие выплаты

|

0

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4.Остаток денежных средств на конец отчетного

периода

|

6137

|

511

|

511

|

511

|

511

|

511

|

511

|

511

|

511

|

511

|

511

|

511

|

511

|

Таким образом, на конец периода в распоряжении предприятия остается

остаток денежных средств в размере 6137 руб., который предприятие может

направить на приобретение основных средств, расширение ассортимента, проведение

дополнительных рекламных мероприятий и выплату дополнительных премий

сотрудникам.

В качестве основного показателя эффективности бизнес-плана принято

рассматривать показатель точки безубыточности.

Исходя из имеющихся данных, построен график безубыточности для ООО «Major» (рис. 6). В данном графике объем реализации приведен

по всей продукции, рассчитанный на основе средней цены.

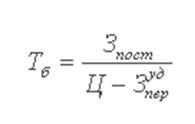

Расчет точки безубыточности в натуральном выражении рассчитывается по формуле:

(4)

(4)

Постоянные затраты (З пост), руб. 2006370

руб.

Переменные затраты на ед. прод. (З пер), руб. 22,63 руб.

Средневзвешенная цена (Ц), руб. 30,55

руб.

2006370/30,55-22,63 = 253329 шт. в год.

Графическая модель достижения безубыточности изображена на рис. 6.

издержки,

руб. переменные

издержки

издержки,

руб. переменные

издержки

выручка

от реализации

выручка

от реализации

7770000 ТБУ

2006370 постоянные

2006370 постоянные

издержки

253329 объем производства, шт.

Рис.

6. Графическая модель достижения безубыточности организации

Таблица 15

Расчет показателей для определения точки безубыточности

|

Наименование показателя

|

Значение, руб.

|

|

Заработная плата

|

1338000

|

|

Начисления на заработную плату

|

488370

|

|

Аренда

|

180000

|

|

ИТОГО постоянных затрат

|

2006370

|

|

Закупка товаров

|

5755555

|

|

ИТОГО переменных затрат

|

5755555

|

|

Объем реализации , шт.

|

254325

|

|

Переменные затраты в расчете на единицу , руб.

|

22,63

|

|

Выручка от реализации, руб.

|

7770000

|

|

Средняя цена единицы, руб.

|

30,55

|

На втором этапе оценки экономической эффективности проекта рассчитывают

такие показатели как:

- Чистый дисконтированный доход рассчитывается по формуле:

(5)

(5)

где Bt - выгоды проекта в год t

Ct - затраты проекта в год t

t = 1 ... n - годы

жизни проекта

Инвестору следует отдавать предпочтение только тем проектам, для которых

NPV имеет положительное значение. Отрицательное же значение свидетельствует о

неэффективности использования денежных средств: норма доходности меньше

необходимой.

- Индекс прибыльности.

Индекс прибыльности (profitability index, PI) показывает относительную прибыльность проекта,

или дисконтированную стоимость денежных поступлений от проекта в расчете на

единицу вложений. Он рассчитывается путем деления чистых приведенных

поступлений от проекта на стоимость первоначальных вложений:

(6)

(6)

где: NPV - чистые приведенные денежные потоки проекта;

Со - первоначальные затраты.

- Внутренняя норма рентабельности

это показатель при котором NPV=0. В этой точке дисконтированный поток затрат

равен дисконтированному потоку выгод. Она имеет конкретный экономический смысл

дисконтированной "точки безубыточности" и называется внутренней

нормой рентабельности, или, сокращенно, IRR.

Оценка эффективности для проекта создания магазина одежды ООО «Major» произведена на основании интегральных показателей,

отражающих экономическую эффективность, которую намечается достигнуть в

результате его реализации. Принятый в расчетах эффективности проекта

коэффициент дисконтирования (норма дисконта) равен 0,15 (15%).

Результаты расчетов показателей экономической эффективности бизнес-плана

представлен в таблице 16.

Таблица 16

Расчет показателей эффективности проекта

|

Показатели

|

|

|

1. Объем инвестируемых средств, руб.

|

7761925

|

|

2. Период эксплуатации инвестиционного проекта, лет

|

2

|

|

3. Сумма денежного потока, руб.

|

|

|

1 год

|

7770000

|

|

2 год

|

7770000

|

Таблица 17

Расчет показателей эффективности проекта

|

Инвестиционный проект

|

|

при ставке 10%

|

|

Годы

|

будущая стоимость, руб.

|

Дисконтный множитель

|

настоящая стоимость, руб.

|

|

1

|

7770000

|

0,909

|

7062930

|

|

2

|

7770000

|

0,826

|

6418020

|

|

ИТОГО

|

15540000

|

|

13480950

|

Чистый дисконтированный доход равен:

ЧДД = 13480950 – 7761925 = 5719025 (руб.)

Срок окупаемости:

5719025 : 7761925 = 0,73 = 1 год

Таким образом, проект можно считать эффективным, так как его срок

окупаемости меньше 1 года.

8.

Риски гарантии

Значение данного раздела состоит в оценке опасности того, что цели, поставленные в плане, могут быть не

достигнуты. В таблице 18 представлены риски и их влияние на прибыль.

Таблица 18

Риски и их влияние на прибыль

|

Вид

риска

|

Отрицательное

влияние риска на ожидаемую прибыль от реализации проекта

|

|

1.

Невозможность аренды нужного помещения

|

Невозможность

реализации проекта

|

|

2.

Не разрешение местных властей

|

Невозможность

реализации проекта

|

|

3.

Неустойчивость спроса

|

Падение

спроса с ростом цен

|

|

4.

Платежеспособность потребителей

|

Падение

продаж

|

|

5.

Рост налогов

|

Уменьшение

чистой прибыли

|

|

6.

Рост цен на сырье, материалы, топливо

|

Снижение

прибыли из-за роста цен

|

|

7.

Неэффективность рекламы

|

Невысокий

уровень продаж

|

|

8.

Появление конкурентов

|

Падение

продаж

|

Оценка вероятности наступления неблагоприятного события представлена в

таблице 19.

Таблица 19

Оценка вероятности наступления неблагоприятного события

|

Вид риска

|

|

Эксперты

|

|

Вес

|

Балл

|

|

|

1

|

2

|

3

|

|

|

|

1.

Невозможность покупки нужного помещения

|

25

|

25

|

25

|

1/8

|

3,1250

|

|

2.

Не разрешение местных властей

|

0

|

25

|

0

|

1/8

|

1,0375

|

|

3.

Неустойчивость спроса

|

50

|

75

|

25

|

1/8

|

6,2500

|

|

4.

Низкая платежеспособность потребителей

|

75

|

50

|

50

|

1/8

|

7,2875

|

|

5.

Рост налогов

|

50

|

50

|

50

|

1/8

|

6,2500

|

|

6.

Рост цен на сырье, материалы, топливо

|

75

|

75

|

75

|

1/8

|

9,3750

|

|

7.

Неэффективность рекламы

|

25

|

25

|

50

|

1/8

|

4,1625

|

|

8.

Появление конкурентов

|

50

|

50

|

75

|

1/8

|

7,2875

|

Каждый эксперт присвоил событию вероятность его наступления:

0 - риска не существует;

25 - риск скорее всего не реализуется;

50 - о наступлении события ничего определенного сказать нельзя;

75 - риск скорее всего проявится;

100 - риск оправдан (наверняка реализуется).

Итак, в результате проведенного исследования оказалось, что наибольшую

вероятность имеют следующие риски:

Риск уменьшения платежеспособности.

В результате этого события может уменьшится объем продаж. Необходимо

отметить, что объем продаж запланирован фирмой по-минимому,

поэтому вероятность того, что объем продаж будет меньше невелика.

2. Риск появления конкурентов.

При данном событии (если конкуренты появятся) необходимо будет улучшить

качество продукции, поддерживать цены более низкими, чем цены у конкурентов,

проводить более активно рекламную компанию.

3. Риск роста цен на сырье, материалы.

Необходимо будет проводить мероприятия по снижению себестоимости за счет

более рационального использования сырья и т.д.

Заключение

Для осуществления своей деятельности фирма ООО «Major»

на данный момент имеет пять специализированных

магазинов, четыре из которых расположены в северных районах города и один - на

юге города Хабаровска. В настоящее время в целях расширения рынков сбыта

планируется открытие еще одного магазина женской одежды в городе.

Персонал ООО «Major» разбит на 4 категории:

руководители, специалисты, торгово-оперативный персонал и вспомогательный

персонал. В состав руководителей входят: директор, администратор и заведующие

отделами. К специалистам относится бухгалтер. В составе торгово-оперативного

персонала выделяют должности (профессии) продавцов и кассиров. В составе вспомогательного персонала

профессии, грузчиков и уборщиков.

Магазин «Major» будет располагаться в помещении

состоящем из торговых и вспомогательных помещений общей площадью 200 кв.м. Для

создания магазина требуются первоначальные вложения в размере 552380 руб. (затраты на оборудование

и арендная плата за полгода).

Экономические показатели деятельности свидетельствуют о целесообразности

создания магазина.

Основной целью деятельности ООО «Major»

является наиболее полное удовлетворение

населения Хабаровска в женской одежде, а также получение прибыли.

Основными видами деятельности ООО «Major»

являются:

- розничная торговля женской

одеждой.

- оказание консультационных услуг

по уходу за одеждой

- прочие услуги

Вся продукция, продаваемая в магазине «Major»

изготавливается из экологически чистого отечественного и импортного сырья.

Невысокие цены. Высокое качество продаваемых товаров. Постоянное повышение

ассортимента. В перспективе - дальнейшее увеличение ассортимента одежды

для мужчин и детей. Большой выбор различных фасонов, тканей, стилей.

Рынок

одежды в Хабаровске характеризуется высоким уровнем конкуренции. Сегодня рынок одежды является одним из динамично развивающихся

рынков. Так по данным статистическим данным в 2005 году уровень розничных

продаж по России составил 175 - 195

тыс.долл., что значительно выше уровня 2004 года.

Общее руководство магазином одежды

осуществляется управляющим, который принимает решения по оперативному

управлению магазином (в.т.ч. вопросы управления персоналом). Он решает

самостоятельно все вопросы деятельности магазина, представляет его

интересы.

Список литературы

1.

Алексеева М.М. Планирование деятельности фирмы: Учеб. пособ.- М.: Финансы и статистика, 2004.- 456с.

2.

Анискин Ю.П. Организация и управление бизнесом: Учебное пособие.

– М. Инфра-М, 2004. – 152 с.

3.

Барановский Н.И., Благодер

Г.П. Планирование деятельности малых

организаций// Экономика строительства .- 2005.- № 12.- С.26-37

4.

Бизнес-план. Методические материалы. / Р.Г. Маниловский, Л.С. Юлкина, Н.А. Колесникова. – М.: Инфра-М,, 2005. – 254 с.

5.

Бизнес-план:

Отечественный и зарубежный опыт. Современная практика и документация. Под общ.

ред. В.М. Попова. – М.: Инфра-М,

2003. – 263 с.

6.

Бизнес-планы. Полное справочное руководство / Под ред. И.М. Степнова. –

М.: Дело, 2004. – 240 с.: ил.

7.

Бизнес-планирование:

Учебник / Под ред. В.М. Попова, С.И. Ляпунова. – М.: Дело, 2004. – 672 с.: ил.

8.

Бизнес-планирование. Учебник для вузов / В.М. Попов, С.И. Ляпунов, С.Ю.

Муртузалиева. – М.: Финансы и статистика, 2004. – 670

с.

9.

Бляхман Л.С. Экономика фирмы: Учебное пособие. – СПб.:

Нева, 2003. – 279 с.

10.

Бринк И.Ю. Бизнес-план предприятия. Теория и практика. /

И.Ю. Бринк, Н.А. Савельева. – Ростов-на-Дону, 2003. –

378 с.

11.

Бусыгин А.В. Предпринимательство: Учебник для вузов. – М.: Экзамен,

2004. – 639 с.

12.

Бухалков М.И. Внутрифирменное

планирование: Учеб. – М.: Инфра- М.: Инфра-М,, 2004. – 392 с.

13.

Вичурский Д.И. Предпринимательство: развитие,

государственное регулирование, перспективы: Учебное пособие. – М.: Перспектива,

2003. – 331 с.

14.

Горемыкин

В.А. Бизнес-план: Методика разработки. 45 реальных образцов бизнес-планов. /

Горемыкин В.А., Богомолов А.Ю. – М. Инфра-М,, 2005. – 864 с.

15.

Грибалев Н.П., Игнатьева И.Г.

Экономика предпринимательства. – СПб.:

Перспектива, 2005. – 158 с.

16.

Грибов В.Д. Основы бизнеса: Учебное пособие. – М.: Инфра-М, 2004. – 159 с.

17.

Грибов В.Д. Основы бизнес-плинорования:

Учебное пособие. – М.: Инфра-М, 2003. – 209 с.

18.

Деловое планирование: Учеб. пособ/

Под ред. В.М. Попова. – М.: Финансы и статистика, 2004 . – 478 с

19.

Ефимова О.В. Финансовый анализ. – 3 изд., переаб., доп. – М.: Бух. учет, 2003. – 351 с.

20.

Игнатова Л.А., Скородумова

М.А. Разработка бизнес-плана инвестиционного проекат

цеха (участка): Методическое указание к курсовой работе – М.: Изд-во МГТУ “Станкин”, 2005. – 28 с.

21.

Ковалев

В.В., Ковалев В.В. Финансы предприятий: Учебное пособие. – М. : Инфра-М,

2004. – 352 с.

22.

Ковалев А.И., Привалов В.П. Анализ финансового

состояния предприятия. – 2 изд., пераб., доп. – М.:

Центр экономика и маркетинга, 2004. – 188 с.

23.

Ковалева

А.М. Финансы фирмы: Учебник / Ковалева А.М., Лапуста М.Г., Скамой Л.Г.. – М.: Инфра-М, 2003. –

416 с.

24.

Кожинов В.Я. Бухгалтерский

учет: Прогнозирование финансового результата: Учебно-

метод. пособ. – М.: Экзамен, 2004. – 319 с.

25.

Коссов В.В. Бизнес-план: обоснование решений: Учебное пособие.

– М.: Инфра-М,

2005. – 272 с.

26.

Кошкина Г.М. Финансы предприятия: Тексты лекций. – Хабаровск:

НГАЭиУ, 2004. – 150 с.

27.

Крейнина М.Н. Финансовый

менеджмент: Задачи, деловые ситуации и тесты. – М.: Дело и сервис, 2004. –

111с.

28.

Любанова Т. П. Бизнес-план:

Опыт, проблемы: Учеб. пособ. – М.: ПРИОР, 2004 . –

789 с.

29.

Лобанова Е.Н. Ключевая структура управления на

предприятии // Экономика и жизнь. - 2004. - № 7. - С.46

30.

Маркова В.Д., Кравченко Н. А. Бизнес-планирование:

Практическое пособие. – Хабаровск: ЭКОР, 2003. – 145 с.

31.

Молотков Ю. И. Менеджмент: Учебно-

методический комплекс для дистанционного обучения. – Хабаровск: СибАГС, 2003. – 219 с.

32.

Муравьев А.И. Предпринимательство: Учебник. – СПб.: Проспект, 2004. –

692с.

33.

Пелих А.С. Бизнес-план или

«Как организовать собственный бизнес». Анализ. Методика. Практикум. – М.:

Экономика, 2005. – 256 с.

34.

Попов В.М. Сборник бизнес-планов деловых ситуаций с рекомендациями и

комментариями. – М.: Луч, 2003. – 377 с.

35.

Поршнева А.Г. Управление организацией: Учеб. – М.: Инфра-

М, 2004. – 678 с.

36.

Предприятие: стратегия, структура, положения об отделах

и службах, должностные инструкции. – М.: Экономикорма,

2003. – 52 с.

37.

Предпринимательство и безопасность./ С.Б. Козлов, Е.В. Иванов. – М.: Инфра-М, 2003. – 510 с.

38.

Савельева М.Ю. Экономика организаций (предприятий): Учебно- методический комплекс. – Хабаровск: НГАЭ иУ, 2004 . – 200с

39.

Смирнов Э.А. Основы теории организации: Учеб. пособ. – М.: Аудит, ЮНИТИ, 2003. – 375 с.

40.

Справочное пособие директору производственно

объединения (предприятия) В 2 томах/ Под ред. Е.А. Егиазаряна.

– М.: Экономика, 2004. – 357 с.

41.

Справочник финансиста предприятия/ Баранникова Н.П., Бурмистрова Л.А., Винслав Ю.Б. –

2 изд., доп., переаб. – М.: Инфра- М, 2004. – 558с.

42.

Торговое дело: Экономика и организация: Учебник / Л.А. Брагин, Т.П. Данько. – М.: Дело, 2004. – 256 с.

43.

Финансовый бизнес-план: Учебное пособие / Под ред. В.М.

Попова – М.: Инфра-М, 2003. – 480 с.

44.

Финансовый менеджмент: Теория и практика: Учеб./Под

ред. Е.М. Стояновой. – М.: Перспектива, 2004. – 656 с.

45.

Финансовый менеджмент: Учебник для Вузов /Под ред. А.В.

Хлуднева. – М.: Инфра-М,

2003. – 357 с.

46.

Фомин А.Д. Организация охраны труда на предприятии в современных

условиях. Справочно-методическое пособие для руководителей и специалистов. – Хабаровск:

Издательство СОРАН, 2003. – 334 с.

47.

Шеремет А.Д. Теория

экономического анализа. – М.: Инфра-М, 2003. – 332 с.

48.

Щур Д.Л. Справочник по бизнес-планированию. –

М.: Дело, 2004. – 432 с.

49.

Энциклопедия бизнеса или, как вести свое дело. / Пер. с англ. Г.Г. Долуда, С.Г. Долуда. – М.: Инфра-М, 2003. – 286 с.