Содержание

2.

АНАЛИЗ ПРИВЛЕЧЕНИЯ СРЕДСТВ НАСЕЛЕНИЯ.. 2

2.1.

Характеристика механизмов привлечения средств населения. 2

2.2.

Анализ структуры вкладов и депозитов

физических лиц. 8

2.3.

Анализ развития рынка пластиковых карт. 26

2. АНАЛИЗ ПРИВЛЕЧЕНИЯ СРЕДСТВ НАСЕЛЕНИЯ

2.1. Характеристика механизмов привлечения средств

населения

Привлечение средств населения в инвестиционную сферу путём продажи акций

приватизированных предприятий и инвестиционных фондов, в частности, могло бы

рассматриваться не только как источник капиталовложений, но и как один из путей

защиты личных сбережений граждан от инфляции. Стимулировать инвестиционную

активность населения можно путем установления в инвестиционных банках более

высоких по сравнению с другими банковскими учреждениями процентных ставок по

личным вкладам, привлечение средств населения на жилищное строительство,

предоставление гражданам, участвующим в инвестировании предприятия,

первоочередного права на приобретение его продукции по заводской цене и т.п.

Для притока сбережений населения на рынок капитала необходима широкая сеть

посреднических финансовых организаций - инвестиционных банков и фондов,

страховых компаний, пенсионных фондов, строительных обществ и др. Однако важно

по возможности обеспечить защиту тем, кто готов вкладывать свои деньги в

фондовые ценности, установив строгий государственный контроль за предприятиями,

претендующими на привлечение средств населения.

Основным фактором, влияющим на состояние внутренних возможностей

финансирования капиталовложений, является финансово - экономическая

нестабильность. Тем не менее недостаточность внутреннего инвестиционного

потенциала можно считать относительной.

Многие коммерческие банки в работе с населением используют не только

традиционные виды вкладов и услуг из практики Сбербанка, предлагая клиентам

более выгодные условия, но и нашли новые формы организации сбережений и

привлечения средств граждан. Например, перечисление заработной платы работников

предприятий-учредителей или других клиентов на счета в банке позволило

организовать новый вид банковской деятельности - самокредитование клиентов, т.

е. за счет сумм, хранящихся на текущих счетах рабочих и служащих, предприятия

получают возможность удовлетворить свою потребность в заемных средствах по льготной

ставке процента по ссуде. В выгоде также остаются и частные вкладчики,

поскольку банки стараются выплачивать более высокие проценты по текущим счетам,

чем Сбербанк, производить индексацию вкладов в соответствии с темпами инфляции,

предоставляют возможность воспользоваться овердрафтным кредитом.

Традиционно банк рассматривается как финансовое учреждение, которое

принимает вклады и выдает коммерческие ссуды. Эти традиционные банковские

операции относятся либо к пассивным, либо к активным. Пассивные операции -

операции по мобилизации средств, а именно: привлечение кредитов, вкладов

(депозитных, сберегательных), получение кредитов от других банков, эмиссия

собственных ценных бумаг. Средства, получаемые в результате пассивных операций,

являются основой непосредственной банковской деятельности. Активные операции -

операции по размещению средств. В результате активных операций банки получают

дебетовые проценты, которые должны быть выше кредитовых процентов,

выплачиваемых банком по пассивным операциям. Разница между дебетовыми и

кредитовыми процентами (маржа) - одна из важнейших традиционных статей дохода

банка (банковская прибыль формируется и за счет комиссионных сборов за

банковские услуги).

Депозитные операции - это срочные и бессрочные вложения клиентов банка.

Средства, хранящиеся на счетах до востребования (бессрочные вклады),

предназначаются для осуществления текущих платежей - наличными или через банк

при помощи чеков, кредитных карточек или аккредитивов. Другой вид депозитных

вкладов - срочные вклады (с определенными сроками погашения). По этим вкладам

обычно выплачиваются более высокие проценты, зависящие от срока вклада,

поскольку банки могут более длительное время распоряжаться средствами вкладчика

и имеют возможность реинвестировать их. Чаще всего на срочные счета помещаются

средства целевого назначения, например суммы, предназначенные предпринимателем

для покупки оборудования через 6 месяцев.

К пассивным операциям относятся и различные сберегательные операции.

Сберегательные депозиты служат для накопления средств клиента, о чем клиенту

выдается свидетельство (сберегательная книжка).

Активные операции банков - это операции по выдаче (размещению) различного

рода кредитов. Наиболее часто встречающимся видом кредита, выдаваемого банками,

является краткосрочная ссуда экономическим агентам, обычно для финансирования

покупки товарно-материальных ценностей. Эта ссуда может выдаваться под реальное

обеспечение или без него, но в любом случае для ее получения необходимо наличие

отчетных финансовых документов, характеризующих финансовое положение заемщика,

с тем чтобы банк мог в любой момент оценить вероятность своевременного

погашения ссуды.

Функция кредитования предприятий, государства и населения имеет важное

экономическое значение. Прямое предоставление в ссуду свободных денежных

капиталов их владельцами заемщикам в практической хозяйственной жизни

затруднено. Банк выступает в качестве финансового посредника, получая денежные

средства у конечных кредиторов и давая их конечным заемщикам. Коммерческие

банки предоставляют ссуды потребителям на приобретение товаров длительного

пользования, способствуя росту их уровня жизни. Поскольку государственные

расходы не всегда покрываются доходами, банки также кредитуют финансовую

деятельность правительства.

Как известно, сбережения граждан вне пределов банковской системы, по

различным оценкам, составляют от 40 до 60 млрд. долларов. И это при том, что

банковская система остро нуждается в долгосрочных ресурсах для кредитования

экономики, а сама экономика испытывает затруднения в связи с ограниченным

внутренним спросом на товары и услуги.

Решение проблемы, как правило, сводят к активизации депозитной политики

банков. И следует отметить, что в последнее время организованные сбережения

населения неуклонно растут, опережая другие показатели развития банковской

системы. Конкретные цифры можно найти в статистических обзорах, ежемесячно

публикуемых в журнале. Приведем только несколько фактов: за текущий год

средства населения в банках (без Сбербанка) выросли почти в 1,5 раза, или на 58

млрд. рублей. Темпы роста почти вдвое превзошли прошлогодние за тот же период.

Уже сейчас соотношение депозитов населения и кредитов, предоставленных

предприятиям, превысили 22%.

В то же время инструментальный и институциональный арсенал, которым располагает

рыночная экономика, отнюдь не ограничивается одним этим направлением.

Привлечение средств населения в экономику с использованием банковской системы и

других институтов финансового сектора может реализовываться через несколько

основных механизмов:

·

непосредственное привлечение средств в

коммерческие банки для их последующего направления в различные секторы

экономики в виде кредитов (активная депозитная политика банков);

·

использование механизмов коммерческих банков для

реализации программ стимулирования потребительского спроса или для

распространения финансовых инструментов, позволяющих аккумулировать средства

населения;

·

активизация деятельности небанковских

организаций, работающих со средствами населения.

Стимулирование депозитной политики в первую очередь связано с

обеспечением полной сохранности средств, размещенных в коммерческих банках

(анализ показывает, что повышение процентной ставки по значимости уступает

фактору надежности и имеет объективные пределы, связанные с прибыльностью). В

связи с этим на первое место выходит система гарантирования вкладов населения,

работа над созданием которой идет уже восьмой год и сейчас, похоже, вновь

застопорилась. Очевидно, однако, что без решения этой проблемы прогресс в

работе со средствами населения возможен, но ограниченный.

Для укрепления доверия к банковской системе требуется, на мой взгляд,

повышение качества надзорной работы в сфере предотвращения банкротств банков, а

также своевременное применение санационных мероприятий в целях восстановления

нормальной деятельности тех из них, которые оказались в проблемной ситуации.

При этом в процессе реструктуризации банков, попавших в сложное финансовое

положение, на приоритетные позиции должны выдвигаться меры, обеспечивающие

максимальное соблюдение прав и интересов индивидуальных вкладчиков. В том числе

и нестандартные, например, перевод вкладов в надежные банки, регулярная выплата

процентов при временном моратории на возврат основной суммы вкладов и др.

Механизмы стимулирования потребительского спроса. Это важнейший движитель

рыночной экономики (или ее ограничитель, как это происходит у нас из-за низкого

уровня доходов основной массы населения). В то же время банковские механизмы и

другие инструменты рыночного хозяйства позволяют расширить потребительский спрос

и придать тем самым импульс прогрессивным экономическим процессам. Речь прежде

всего идет о потребительском банковском кредите. Но не только. Даже в

благополучных и богатых странах существуют и успешно действуют финансовые и

кредитные учреждения, позволяющие поддерживать спрос населения на высоком

уровне.

Пока статистика потребительского кредитования не внушает большого

оптимизма. Однако ряд банков почувствовали проблему и начали развитие программ

кредитования населения. В настоящее время успешно реализуются схемы

кредитования покупок бытовой техники и автомобилей, и эта практика (особенно в

отношении автомобилей) приобретает все большую популярность.

Ипотечный кредит, безусловно, может стать самым мощным каналом

привлечения средств в банки. В рыночных условиях ипотека не только способна

радикально решить жилищную проблему в стране, но и стать рычагом подъема целого

комплекса производств, давая импульсы развитию практически всех отраслей

хозяйства и создавая рабочие места не только в строительстве, но и в

металлургии, производстве стройматериалов, транспорте, производстве товаров

народного потребления и т. д.

Однако до сих пор ипотека не получила достаточного развития в силу ряда

причин — прежде всего квартиры достаточно дороги (по крайней мере в

столице) по сравнению с доходами основной массы населения. Распространение

ипотеки сдерживается также жесткими условиями кредитования: короткий срок,

крупный первоначальный взнос, сравнительно высокий процент, сложность и

трудоемкость оформления кредита. О результатах можно судить по следующим

данным: по официальным оценкам, улучшить свои жилищные условия хотят 20 млн.

человек, в состоянии приобрести квартиры 5-7% россиян, а воспользоваться

ипотечным кредитом на существующих условиях могут чуть более 1%.

Развитие небанковских

финансовых учреждений, работающих со средствами населения, например, паевых и

пенсионных фондов, строительных обществ. В странах с развитой рыночной

экономикой в них сконцентрированы ресурсы, превосходящие средства, которыми

располагает банковская система. Сейчас, например, успешно работают некоторые

паевые фонды, однако их развитие связано с расширением рынка надежных и

доходных ценных бумаг, который пока крайне ограничен.

Привлечение некрупных сбережений (особенно в регионах) можно связать с

развитием касс взаимного кредитования и кооперативными банками. В ряде стран,

например Германии, такая система действует вполне успешно, формируя основу для

развития малого бизнеса, фермерских хозяйств, стимулирует потребительский

спрос, давая возможность лицам даже с невысокими доходами получать кредиты для

приобретения товаров длительного пользования.

В заключение, последняя в ряду, но не последняя по значимости (особенно

после памятных «финансовых пирамид» и дефолта) проблема информационной

поддержки. В средствах массовой информации и специализированной литературе

нужно формировать положительный имидж банковской системы, пропагандировать

новые виды банковских услуг.

Активизация привлечения денег населения в экономику через различные

каналы не только позволит повысить доходы населения, но и даст возможность

запустить новые механизмы развития рыночной экономики, решить в итоге многие

социально-экономические проблемы.

2.2. Анализ структуры вкладов и депозитов физических лиц

Анализ вкладов населения

Объем вкладов населения в российских банках вырос на 19,6%. Вклады в

банках увеличиваются за счет повышения пенсий и зарплат

бюджетникам, которое запланировало правительство.

Вклады и депозиты физических лиц в российских банках за 2005 год выросли на 19,6 %, с 1 трлн 977,2

млрд рублей на 1 января до 2 трлн 365,5 млрд рублей на 1 января 2006 года

(рис.2.1)

Рис.2.1. Динамика объемов вкладов населения

Общая сумма вкладов физических и

юридических лиц в российских банках на рублевых и валютных счетах за 2005 год

возросла на 21,6% и к январю 2006 года составила 3 трлн 225,9 млрд рублей. При этом

темпы роста объемов вкладов в 2004 году составили 31%.

По мнению аналитиков, темпы роста объемов вкладов достаточно высоки и связаны, во-первых, с

ростом конкуренции на банковском секторе, а во-вторых, – с низкими показателями

пошлого года, когда на банковском рынке разразился кризис.

Объем вкладов в банках будет расти за счет повышения пенсий и зарплат

бюджетникам, которое запланировало правительство в рамках реализации социальной

программы президента.

Эксперты отмечают, что рост вкладов произошел, отчасти, благодаря смене

методов привлечения клиентов, которые пользуются услугами банков. Постепенно

они уходят от высоких ставок. Высокий процент настораживает людей. Многие

банки, предлагавшие заманчивые условия вкладов, на следующий день оказывались

банкротами. К тому же ЦБ ожесточил контроль за банками, пытающимися с помощью

высоких ставок выправить свое финансовое положение.

Согласно данным Росстата, безусловное лидерство среди банков по вкладам

традиционно за Сбербанком. Вклады физлиц на общую сумму 1 трлн 340,4 млрд.

рублей находились в Сбербанке России. Однако позиции Сбербанка слабеют: доля крупнейшего

банка страны в общем объеме сбережений физлиц с начала года сократилась на 3,2%

и на 1 января 2006 года составила 56,7%.

(рис.2.2)

Как отмечают эксперты, в дальнейшем, на фоне повышения общего объема

вкладов в банках, доля Сбербанка будет понижаться и остановится, достигнув 50%.

По оценкам экспертов, кардинально ситуация изменится, когда будет завершена

пенсионная реформа.

Рис.2.2. Доля Сбербанка РФ во общем объеме вкладов населения

в 2005 году

Анализ депозитов

физических лиц

По данным Центробанка, объем депозитов, привлеченных банками от

физических лиц, на начало 2006 года составлял 2,8 трлн руб. Это почти в два

раза больше, чем объем стабилизационного фонда или половина бюджета России на

2006 год. Несмотря на столь значительную цифру, эксперты отмечают, что депозиты

перестали быть инструментом для заработка. Теперь основная их функция –

сбережение и управление деньгами.

Информация о том, что банковский процент по вкладам не только не приносит

дохода, но даже не покрывает инфляции, не останавливает вкладчиков. Сейчас

доход по годовым вкладам в рублях составляет в среднем 9-11%, или 0,8-0,9% в

месяц. Инфляция за прошлый год составила почти 11%, а за три месяца этого года

– 5%. Ставки по годовым валютным депозитам находятся на уровне 5-7%. При этом

банки по-прежнему ориентируются на тарифную политику Сбербанка, который потерял

17% рынка и сократил свою долю депозитов с 72% в 1998 году до 55% в 2005 году.

В начале 2006 года на рынке наблюдалась тенденция к снижению ставок. Дело

в том, что в декабре прошлого года ЦБ снизил ставку рефинансирования до 12%, и

на этой волне ставки по вкладам снижали Импэксбанк, банк "Глобэкс",

Русский банк развития (РБР), БИН-банк, Райффайзенбанк и другие. Но после того

как Сбербанк в феврале изменил линейку вкладов, сократив их количество с 20 до

5 видов, и поднял ставки на 0,75-2%, снижение остановилось. Более того,

некоторые банки, например ВТБ-24, изменили, как и Сбербанк, свои линейки

вкладов, предложили более выгодные, чем раньше, депозиты.

Впрочем, невысокие средние ставки, согласно статистике, не останавливают

граждан. Прирост депозитов за январь–февраль текущего года, по данным ЦБ,

составил 2,4%. Это несколько меньше, чем за аналогичный период прошлого года,

когда вклады выросли на 3,6%. Эксперты объясняют это тем, что часть средств

физических лиц перешла в паевые инвестиционные фонды (ПИФы). По данным

агентства Investfunds.ru, за первые четыре месяца этого года ПИФы привлекли

17,4 млрд руб., а количество пайщиков, по данным Национальной лиги управляющих,

к началу мая составило почти 220 тыс. человек, увеличившись с начала года почти

на 65%. Однако объем инвестиций в ПИФы в тысячу раз меньше, чем объем

банковских депозитов,– порядка 300 млрд руб.

Ведь теперь депозиты на сумму до 100 тыс. руб. при отзыве лицензии или

банкротстве кредитного учреждения полностью вернет Агентство по страхованию

вкладов. Это значит, что теперь без риска можно разместить в нескольких банках

вклады на сумму меньше 100 тыс. и быть уверенным в сохранности денег в

экстремальной ситуации.

Еще одна причина, по которой объем вкладов не сокращается заключается в том, что значительное количество

вкладчиков ПИФов используют банковский вклад для сохранения денег при выходе из

фонда и перед покупкой паев других ПИФов. Именно для них банкиры все активнее

вводят новые вклады с возможностью пополнения депозита или частичного изъятия

средств. Естественно, удобство вклада сказывается на его доходности. Вклады с

сервисными функциями на 0,5-3% менее доходны, чем вклады без дополнительных

возможностей.

В таблице 2.1 отражен перечень основных банков в РФ и объем привлеченных

депозитов.

Таблица 2.1

Перечень основных банков и объем привлеченных депозитов в

2005 году

|

Название банка

|

Валюта

вклада

|

Объем

привлеченных

депозитов

(тыс.)

|

Ставки по

депозитам

на 3 мес.

(min-max)

|

Ставки по

депозитам

на 6 мес.

(min-max)

|

Ставки по

депозитам

на 9 мес.

(min-max)

|

Ставки по

депозитам

на 12 мес.

(min-max)

|

Ставки по

депозитам на

18 мес.

(min-max)

|

Ставки по

депозитам

на 24 мес.

(min-max)

|

|

ВТБ-24

|

Рубль

|

7097201

|

5,35-6,25

|

6,9-8,75

|

8,65-9,5

|

8,4-10,2

|

9,75-10,5

|

8,9-10,75

|

|

ВТБ-24

|

$

|

150943

|

4,85-5,5

|

5,65-6,5

|

6,4-7

|

6,65-7,5

|

7,15-7,6

|

6,9-7,75

|

|

ВТБ-24

|

€

|

33165

|

4,85-5,5

|

5,65-6,5

|

6,4-7

|

6,4-7,5

|

7,15-7,6

|

6,9-7,75

|

|

Газпромбанк

|

Рубль

|

17790000

|

6-6,5

|

7-7,25

|

7,5-7,75

|

8,5-9,25

|

–

|

–

|

|

Газпромбанк

|

$

|

255190

|

4,5-4,75

|

5,75-6,25

|

5,75-6,25

|

6,25-6,5

|

–

|

–

|

|

Газпромбанк

|

€

|

57960

|

4-4,25

|

4,5-5

|

5-5,5

|

5,5-6

|

–

|

–

|

|

Газэнергопромбанк

|

Рубль

|

2700639

|

7-8

|

8-8,75

|

–

|

9-9,4

|

9,8-10

|

–

|

|

Газэнергопромбанк

|

$

|

399246

|

4-5

|

5,5-6,8

|

–

|

6-7

|

7-7,2

|

–

|

|

Газэнергопромбанк

|

€

|

76062

|

3,5-4,5

|

4,5-5,8

|

–

|

5-6

|

5,5-6,2

|

–

|

|

Зенит

|

Рубль

|

3928000

|

6-8,5

|

7,5-9,5

|

7,5-9,5

|

8,5-10,5

|

8,5-10,5

|

8-10

|

|

Зенит

|

$

|

69590

|

5,5-6,5

|

6-6,75

|

7,5-9,5

|

6,25-7,5

|

6,25-7,5

|

6-7

|

|

Зенит

|

€

|

16100

|

4-5,5

|

5-6

|

5-6

|

6-7

|

6-7

|

5,5-6,5

|

|

Импэксбанк

|

Рубль

|

13671000

|

6-7,7

|

7-8,6

|

7,2-9,2

|

7,5-9,5

|

7,6-9,1

|

7,8-9,2

|

|

Импэксбанк

|

$

|

Вместе с €

226000

|

3-4,9

|

4,5-6,4

|

4,7-6,5

|

4,9-6,6

|

5,2-6,4

|

4,9-6,5

|

|

Импэксбанк

|

€

|

–

|

2,1-5

|

3,2-5,8

|

3,5-5,9

|

4-6

|

4,1-5,9

|

4,3-6,1

|

|

Международный

московский банк

|

Рубль

|

2350960

|

4,25-5,25

|

6-7

|

6-7

|

7,5-8,5

|

7,5-8,5

|

7,5-8,5

|

|

Международный

московский банк

|

$

|

155502

|

2,5-3

|

3-3,5

|

3-3,5

|

4-4,5

|

4-4,5

|

5-5,5

|

|

Международный

московский банк

|

€

|

28161

|

2,25-2,75

|

2,5-3

|

2,5-3

|

3-3,5

|

3-3,5

|

3,5-4

|

|

Московский

кредитный банк

|

Рубль

|

1687189

|

9,5-10,25

|

9,75-10,75

|

10,5-11,25

|

10,75-11,6

|

10,5-11,5

|

10,5-11,75

|

|

Московский

кредитный банк

|

$

|

26801

|

6,25-7

|

7-7,75

|

7,25-8

|

7,5-8,25

|

7,5-8,5

|

7,5-8,75

|

|

Московский

кредитный банк

|

€

|

6047

|

5,5-6,25

|

6,5-7,25

|

6,5-7,25

|

7-7,75

|

6,75-7,75

|

6,75-8

|

|

Райффайзенбанк

|

Рубль

|

4962585

|

4,5-5

|

5,85-6

|

5,-7-5,87

|

5,9-6,1

|

5,9-7,5

|

6,8-7,5

|

|

Райффайзенбанк

|

$

|

238735

|

2,7-4

|

3-4,25

|

3,35-4,4

|

3,25-4,5

|

3,2-4,1

|

4-5

|

|

Райффайзенбанк

|

€

|

74079

|

1,78-2,75

|

2,25-3

|

2,5-3,1

|

2,95-3,51

|

–

|

3,19-4,05

|

|

Русский банк

развития

|

Рубль

|

2505

|

7-8

|

8-9,5

|

9-10,5

|

10-11,5

|

10-11

|

–

|

|

Русский банк

развития

|

$

|

3178

|

3-4

|

4-5,5

|

5-6,5

|

6-7,5

|

6-7

|

–

|

|

Русский банк

развития

|

€

|

382

|

3-4

|

4-5,5

|

5-6,5

|

6-7,5

|

6-7

|

–

|

|

Русский

|

Рубль

|

Весь

|

5,5-10

|

7,75-11

|

–

|

9-13

|

–

|

–

|

|

стандарт

|

|

портфель

7022148

|

|

|

|

|

|

|

|

Русский

стандарт

|

$

|

–

|

4,25-6

|

5,25-7

|

–

|

6,5-9

|

–

|

–

|

|

Русский

стандарт

|

€

|

–

|

4,25-5

|

5,25-6

|

–

|

6,5-7

|

–

|

–

|

|

Сосьете Женераль

Восток

|

Рубль

|

1436564

|

5

|

7

|

7,5

|

8,5

|

–

|

–

|

|

Сосьете Женераль

Восток

|

$

|

42489

|

3,75-4,25

|

4,25-4,55

|

4,45-4,55

|

4,55-4,75

|

–

|

5,55-5,75

|

|

Сосьете Женераль

Восток

|

€

|

21842

|

2-2,85

|

3,1-3,85

|

3,15-3,9

|

|

|

|

Рис.2.3. Структура привлеченных средств ФЛ по наиболее

крупным коммерческим банкам в 2005 году

в рублях

Данные рис.2.3 свидетельствуют о том, что в 2005 году среди всех коммерческих

банков наибольшую долю занимал банк

Газпром банк (29%), далее – Импексбанк (22%), а наименьшую – Русский банк

развития (0,004%).

Вкладчики меняют привычки. Таков основной вывод исследования,

проведенного Агентством по страхованию вкладов (АСВ). Люди переводят свои

сбережения в "средние" банки с более привлекательными условиями

вложений.

Аналитики приводят еще одну тенденцию: несмотря на то, что объем вкладов

продолжает расти, темпы прироста - стали падать. Банковские вклады перестают

быть универсальным способом сохранения средств. Потенциальным инвесторам рынок

предлагает альтернативные банковскому вкладу возможности вложения и

приумножения капитала: покупка недвижимости, участие в паевых инвестиционных

фондах (ПИФ), общих фондах банковского управления (ОФБУ). Стремительно растущая

популярность кредитов также сказывается на снижении темпов прироста вкладов,

поскольку появилась возможность не откладывать приобретение товара или услуги.

Аналитики обратили внимание на снижение доли вкладов населения в пассивах

банков. В связи со снижением инфляции и стабилизацией курса рубля денежные

ресурсы внутри страны становятся дороги, поэтому банки предпочитают

использовать более дешевые иностранные ресурсы и все меньше используют средства

вкладчиков для своих операций. Некоторые

крупные банки в последнее время активно начали привлекать ресурсы с внешних

финансовых рынков и по сути отказались от проведения активной политики в части

привлечения вкладов от населения, что не могло не сказаться на общих темпах прироста

по рынку.

Для вкладчиков такая политика может обернуться снижением ставок в крупных

банках, поскольку именно это является действенным ограничением притока средств

во вклады. Средства физических лиц - наиболее стабильная ресурсная составляющая

каждой кредитной организации. На их долю приходится не менее 25-30% средств,

привлеченных банками (вне рынка межбанковских кредитов.

В дальнейшем банкиры ожидают внушительного роста этого "контрольного

пакета", поскольку прогнозируют увеличение сумм и долгосрочности вложений.

Появление долгосрочных вкладов в последнее время стало одной из положительных

тенденций на российском рынке. Улучшение экономической ситуации и укрепление

национальной валюты ведут к тому, что люди имеют возможность строить более

длительные планы, выстраивать свой бюджет с расчетом на год, три, а то и на 5

лет. К тому же доверие к банкам со стороны населения сегодня существенно выше,

чем несколько лет назад. Как итог спрос на долгосрочные вклады сегодня растет.

По прогнозам банкиров, в 2007 году будут массово появляться вклады на

срок до 3 лет.

Рост долгосрочных депозитов связывают со стремлением граждан компенсировать

инфляционные потери за счет более высоких процентных ставок.

Ставки по вкладам достаточно жестко привязаны к ставке рефинансирования

Центробанка, которая, в свою очередь, зависит от уровня инфляции и

финансово-экономической ситуации.

По сравнению с мировой практикой в настоящее время в России уровень

процентной ставки Центрального банка достаточно высок. На рисунке 2.4 графически

представлено как изменялась ставка рефинансирования с января 1998 года по июнь

2005 года.

Рис. 2.4. Динамика ставки

рефинансирования Банка России

Рис. 2.4. Динамика ставки

рефинансирования Банка России

В январе 1996 года процентная ставка ЦБ РФ составляла 20%, в мае 1997

года этот показатель уже составлял 80%, а к октябрю 1998 года он достиг своего

максимального размера – 210%. В первой половине 1999 года уровень ставки

рефинансирования стал опускаться и к октябрю этого года снизился до 130%, а

после резкого падения курса рубля по отношению к доллару США в «черный вторник»

процентная ставка к январю 2000 года вновь была повышена до 200%. В результате

проведения мер по финансовой стабилизации к началу 2001 года удалось вновь

снизить ставку рефинансирования до 120%, а к концу 2001 года – до 60%.

Учитывая дальнейшее укрепление рубля и прогнозируемый уровень инфляции

(6.5-8%) на 2007 год, можно ожидать незначительного снижения ставок по вкладам

в рублях. Скорее всего ставки по валютным вкладам будут снижаться более

медленными темпами. Однако и по рублевым вкладам существенного снижения ставок

ожидать не стоит, понижение если и будет, то не более 0.5%. Вероятнее всего

доходность вкладов в следующем году установится примерно на уровне 10%.

Продолжится и еще одна тенденция -

перевод валютных накоплений в рубли. По мнению банкиров, вкладчики поступают

абсолютно верно. Привлекательность рублевых вкладов сегодня объясняется тем,

что курс рубля остается стабильным, а проценты по рублевым вкладам во всех

банках заметно превышают проценты по вкладам в долларах и евро. Сегодня перевод

валютных вкладов в рублевые вполне оправдан и целесообразен.

Рис.2.5.Динамика доли

валютных вкладов в общей сумме в

20032005 годах

За 2003-2004 годы доля валютных вкладов населения в банках в общей сумме

вкладов сократилась с 35% до 26%, в 2005 году колебалась на уровне 25-24%, в

2006 году этот показатель опять снижается и достиг уже 20%. В этих условиях

конкурентная борьба банков за валютные вклады усилилась, и они стараются

поддерживать на максимально возможном высоком уровне ставки по валютным вкладам.

Банковские эксперты объясняют продолжающийся поступательный рост объема

вкладов населения (рис.2.6 и рис.2.7) тем, что вкладчик и банк остаются друг

для друга наиболее стабильными партнерами, хотя и банк в состоянии найти ресурс

подешевле, и физ.лицо может разместить свои средства гораздо прибыльнее.

Рис.2.6. Прирост объемов депозитов частных лиц

Рис.2.7. Темпы прироста вкладов

В случае изменения ситуации на рынке привлечение капитала на Западе

оказывается под угрозой. Банк, не привлекавший средства частных лиц во вклады,

может столкнуться с отсутствием ресурсов. Поэтому депозиты частных лиц пока

сохраняют свое существенное значение в качестве банковских пассивов.

Исторически так сложилось, что в России люди больше склонны к сбережениям,

чем к жизни в кредит. И сегодня количество банковских клиентов-вкладчиков в

разы превышает количество заемщиков.

Крупнейшие российские банки, лидеры розничного рынка и универсальные

кредитные организации продолжают наращивать объемы вкладов. Сбербанк, планово

сокращающий свою долю этого рынка, тем не менее, в прошлом году увеличил

депозитный ресурс более чем на четверть, Банк Москвы — почти в полтора раза,

Внешторгбанк — на 80%, Росбанк — вдвое, «Уралсиб» — почти втрое. Номос-Банк (по

данным ЦЭА «Интерфакс») в прошлом году увеличил объем вкладов в пять раз.

Вряд ли такие результаты были достигнуты только за счет обслуживания

средств самых состоятельных клиентов в режиме private banking. И не благодаря

пенсионерам, людям старшего возраста, привыкшим сберегать и делать накопления с

помощью банков, а точнее — одного банка. Основная клиентура, со стороны которой

сегодня востребовано все разнообразие депозитов — это средний класс Наиболее состоятельные

люди также пользуются банковскими депозитами, но в основном деньги в банк несут

люди, которые накопили десяток-другой тысяч долларов и понимают, что держать

такие деньги дома неудобно. Не хотят рисковать.

И, судя по всему, этот аргумент кажется частным вкладчикам убедительным.

В ходе маркетинговых исследований, проведенных «Внешторгбанком Розничные

услуги», выяснилось, что, выбирая между надежностью и выгодой, абсолютное большинство

респондентов из числа целевой аудитории банка предпочтет именно гарантии

сохранности и комфортные для себя условия обслуживания вклада — например,

возможность пролонгации без непосредственного посещения банка, ведение

расходных операций или ежемесячного получения процентов. Многие банки сейчас

пересматривают линейки вкладов, предлагая населению менее доходные, но более

удобные вклады с сервисными функциями, в том числе с «прикреплением»

пластиковой карты как средства доступа к счету. Каждая сервисная функция

понижает доходность вклада для его владельца в среднем на 0,25% годового

дохода, но сервис пользуется спросом.

Банкиры убеждены, что повышения ставок по вкладам ждать не стоит. В

первом полугодии ставки выросли в среднем на 0,2 – 0,3 процентных пункта, что

связано с изменением условий привлечения депозитов в Сбербанке. Но ставки по

кредитам падают, и эксперты не видят перспектив дальнейшего роста депозитных

ставок. Если банк предлагает депозиты на 30 дней, значит, ему нужны «короткие»

деньги. Если банк обещает 12 – 13% годовых, значит, у него есть потребитель на

эти средства, готовый заплатить за их использование еще больше.

Следовательно, банки, которые привлекают сегодня вклады под 8–10% на срок

полгода-год, имеют возможность эффективно разместить эти средства. Вслед за

Сбербанком ВТБ существенно сократил количество видов депозитов (Сбербанк вместо

20 видов сформировал пять условий размещения средств, ВТБ сократил депозитную

линейку примерно вдвое). Сбербанк в ходе реорганизации депозитной линейки

повысил ставки на 0,75–2%, новые условия Внешторгбанка эксперты тоже оценивают,

как более выгодные для вкладчика, а значит, как менее выгодные для банка.

Еще одной точкой сопряжения интересов банка и вкладчика на сегодняшний

день являются комбинированные продукты, так называемые инвестиционные депозиты,

когда часть средств клиент размещает во вклад, а часть — в ПИФ, в облигации или

акции. Клиенты таким образом диверсифицируют свои вложения и риски, а банки

имеют возможность заработать повышенную доходность для вкладчика и для себя

(табл. 2.2).

Таблица 2.2

Вклады в самых депозитных банках по итогам 9 месяцев 2006

года, млрд. руб.

|

№п\п

|

Банк

|

Депозиты частных лиц

|

Изменение за год, %

|

Рублевые депозиты

|

Изменение за год, %

|

Депозиты в инвалютах

|

Изменение за год

|

Вклады в % к обязательствам банка

|

|

1

|

Сбербанк

|

1498

|

26,5

|

1225

|

28,6

|

272,9

|

13,9

|

66

|

|

2

|

Внешторгбанк

|

94,3

|

78,1

|

53,2

|

101,6

|

41,2

|

49,3

|

18,3

|

|

3

|

Банк Москвы

|

67,2

|

46,3

|

48,6

|

56,1

|

18,6

|

21,4

|

33,6

|

|

4

|

Росбанк

|

54,6

|

108,3

|

37,7

|

146

|

17

|

49,8

|

30,7

|

|

5

|

Уралсиб

|

47,4

|

179

|

32,9

|

151,2

|

14,6

|

258,6

|

24,7

|

|

6

|

Газпромбанк

|

43,8

|

43,4

|

32,7

|

49,7

|

11,2

|

23,2

|

10,9

|

|

7

|

Альфа банк

|

36,8

|

31,5

|

13,3

|

47,1

|

23,7

|

19,7

|

17,9

|

|

8

|

Промстройбанк

|

36,8

|

78

|

27

|

87,7

|

9,8

|

50,3

|

28,7

|

|

9

|

Райффбизнесбанк Австрия

|

34,3

|

61,9

|

9

|

125,1

|

25,3

|

41,9

|

27,4

|

|

10

|

Возрождения

|

24,5

|

65,1

|

18,6

|

84,4

|

6

|

19,9

|

53,1

|

|

11

|

Импексбанк

|

22,6

|

76,7

|

14,1

|

85,3

|

8,6

|

58,2

|

46,5

|

|

12

|

Петрокоммерц

|

19,4

|

30,2

|

13,5

|

24,9

|

6

|

38,8

|

28,9

|

|

13

|

Ситибанк

|

17,7

|

91,8

|

9,4

|

116,9

|

8,3

|

63,4

|

20,7

|

|

14

|

Номос банк

|

16,5

|

404,4

|

8

|

315,5

|

8,5

|

507,6

|

24,5

|

|

15

|

Международный московский банк

|

15,1

|

38

|

4,6

|

40,1

|

10,6

|

32,2

|

10,5

|

|

16

|

Сургутнефтегазбанк

|

13,8

|

42

|

8,1

|

40,1

|

5,7

|

39,6

|

53,6

|

|

17

|

Балтийский банк

|

14,1

|

46,7

|

9,8

|

60,1

|

4,3

|

18,6

|

66,7

|

|

18

|

Ак барс

|

13,6

|

85,7

|

12,6

|

94,7

|

1

|

12,6

|

21,6

|

|

19

|

Глобэкс

|

13

|

132,2

|

7,1

|

171,1

|

6

|

91,4

|

31,6

|

|

20

|

Бинбанк

|

12,5

|

130,3

|

7,7

|

167,7

|

4,8

|

81,6

|

34,6

|

Таблица 2.3

Структура депозитов ФЛ по наиболее крупным банкам по итогам 9 месяцев 2006 года

|

Банк

|

Депозиты частных лиц

|

Структура, %

|

Рублевые депозиты

|

Структура, %

|

Депозиты в инвалютах

|

Структура, %

|

|

Сбербанк

|

1498

|

71,47

|

1225

|

76,90

|

272,9

|

54,14

|

|

Внешторгбанк

|

94,3

|

4,50

|

53,2

|

3,34

|

41,2

|

8,17

|

|

Банк Москвы

|

67,2

|

3,21

|

48,6

|

3,05

|

18,6

|

3,69

|

|

Росбанк

|

54,6

|

2,60

|

37,7

|

2,37

|

17

|

3,37

|

|

Уралсиб

|

47,4

|

2,26

|

32,9

|

2,07

|

14,6

|

2,90

|

|

Газпромбанк

|

43,8

|

2,09

|

32,7

|

2,05

|

11,2

|

2,22

|

|

Альфа банк

|

36,8

|

1,76

|

13,3

|

0,83

|

23,7

|

4,70

|

|

Промстройбанк

|

36,8

|

1,76

|

27

|

1,70

|

9,8

|

1,94

|

|

Райффбизнесбанк Австрия

|

34,3

|

1,64

|

9

|

0,57

|

25,3

|

5,02

|

|

Возрождения

|

24,5

|

1,17

|

18,6

|

1,17

|

6

|

1,19

|

|

Импексбанк

|

22,6

|

1,08

|

14,1

|

0,89

|

8,6

|

1,71

|

|

Петрокоммерц

|

19,4

|

0,93

|

13,5

|

0,85

|

6

|

1,19

|

|

Ситибанк

|

17,7

|

0,84

|

9,4

|

0,59

|

8,3

|

1,65

|

|

Номос банк

|

16,5

|

0,79

|

8

|

0,50

|

8,5

|

1,69

|

|

Международный московский банк

|

15,1

|

0,72

|

4,6

|

0,29

|

10,6

|

2,10

|

|

Сургутнефтегазбанк

|

13,8

|

0,66

|

8,1

|

0,51

|

5,7

|

1,13

|

|

Балтийский банк

|

14,1

|

0,67

|

9,8

|

0,62

|

4,3

|

0,85

|

|

Ак барс

|

13,6

|

0,65

|

12,6

|

0,79

|

1

|

0,20

|

|

Глобэкс

|

13

|

0,62

|

7,1

|

0,45

|

6

|

1,19

|

|

Бинбанк

|

12,5

|

0,60

|

7,7

|

0,48

|

4,8

|

0,95

|

|

ИТОГО

|

2096

|

100,00

|

1592,9

|

100,00

|

504,1

|

100,00

|

Данные таблицы 2.3 свидетельствуют о том, что в 2006 году наибольшую долю

в структуре депозитов занимал Сбербанк (71,47%), далее – Внешторгбанк (4,5%), а наименьшую –

Бинбак (0,06%).

Рис.2.8. Структура депозитов

по итогам 9 месяцев 2006 года по всем банкам

Из рис.2.8 видно, что наибольшую долю в структуре депозитов занимают

рублевые депозиты (76%), а наименьшую – депозиты в инвалюте (24%).

Очевидно, что банки стремятся и часто достигают некоего равновесия

интересов вкладчиков и своих собственных. В складывающейся системе условий

привлечения средств населения и тарифов депозиты остаются привлекательным

ресурсом, а банки — надежным и удобным партнером в деле сбережения и накопления

средств. Дальнейшему развитию рынка депозитов послужит увеличение размера

страхового возмещения по вкладам до 190 тыс. рублей в 2007 году и возможное повышение

до 280 тыс. рублей в 2008 году (более 6 и 10 тыс. долларов соответственно). Но

эти же гарантии стабильности и сохранности средств дают банкам основания к

снижению ставок. А принятие закона о безотзывных вкладах сделает снижение

ставок на все прочие виды вкладов неизбежным. Банкам и вкладчикам предстоит

новый поиск «точки взаимовыгодности».

Таблица 2.4

Номинальная рублевая доходность вкладов ФЛ в банках, в %

годовых

|

Первое полугодие 2006 года

|

181 день

|

361 день

|

|

рубль

|

доллар

|

евро

|

рубль

|

доллар

|

евро

|

|

Январь

|

8,01

|

5,4

|

5,18

|

9,43

|

6,51

|

6,3

|

|

Февраль

|

8,21

|

5,8

|

5,48

|

9,62

|

6,7

|

6,44

|

|

Март

|

8,21

|

5,79

|

5,44

|

9,61

|

6,68

|

6,43

|

|

Апрель

|

8,22

|

5,88

|

5,53

|

9,64

|

6,78

|

6,49

|

|

Май

|

8,18

|

5,83

|

5,46

|

9,59

|

6,71

|

6,41

|

|

Июнь

|

8,23

|

5,97

|

5,59

|

9,66

|

6,84

|

6,56

|

Рис. 2.9. Динамика доходности

депозитов на 181 день

Рис.2.10. Динамика доходности депозитов на 361 день

Реальную положительную доходность вклады показали только в июне.

По итогам первого полугодия 2006 года реальная рублевая доходность всех

годовых банковских депозитов осталась отрицательной. Покупательная способность

рублевых вкладов при этом за январь–июнь снизилась на 1,4%, в то время как

вклады в евро и долларах потеряли 3,5 и 8,56% соответственно.

Наиболее высокую реальную рублевую доходность показали вложения в

недвижимость. Благодаря росту цен на рынке недвижимости в течение первой

половины 2006 года доходность составила 29,4%.

В июне впервые в 2006 году все вклады в рублях показали положительную

реальную доходность, которая составила 0,09–0,5% в зависимости от сроков

вложения. Этот показатель связан со снижением инфляции до 0,3% в июне.

Небольшое укрепление доллара по отношению к рублю, имевшее место в июне,

позволило подрасти покупательной способности долларовых вкладов на 0,36–0,62% в

зависимости от сроков вложения. Вклады в евро после трех месяцев лидерства

ввиду отрицательной курсовой динамики в июне обесценились на 1,67–1,92%.

Еще больше потеряли владельцы наличных сбережений в евро, чья

покупательная способность за месяц снизилась на 2,2%. Покупательная способность

американской валюты даже немного выросла (на 0,05%). Однако такой динамики

определенно не достаточно для того, чтобы компенсировать потери предшествующих

периодов. За шесть месяцев 2006 года наличные долларовые сбережения

обесценились на 11,44%, а сбережения в евро — на 6,45%.

2.3. Анализ развития рынка пластиковых карт

Динамика 2005 года

По итогам прошлого года количество банковских карт в стране выросло на

130%. Результаты отдельных банков поражают воображение: Росбанк, например,

увеличил эмиссию почти в 10 раз, и даже Сбербанк отрапортовал о росте в 40%.

Теперь кусочек пластика «завелся» в кошельках и карманах у самых разных

категорий клиентов, будь то сотрудники компаний, студенты или даже пенсионеры.

А 2006 год, как считают банкиры, может стать переломным: эмиссия кредиток

серьезно потеснит зарплатные проекты, а зарплатные карты в чистом виде практически

перестанут существовать, поскольку обзаведутся овердрафтом.

Сейчас ясно, что объемы эмиссии банковских карт по сравнению с предыдущим

годом значительно возросли. Об этом свидетельствуют и «промежуточные данные»,

опубликованные ЦБ РФ, и предварительные цифры, которые озвучивают по

результатам года те или иные банки. Лидер банковского рынка Сбербанк в начале

января сообщил, что ему в 2005 году удалось увеличить объем эмиссии пластиковых

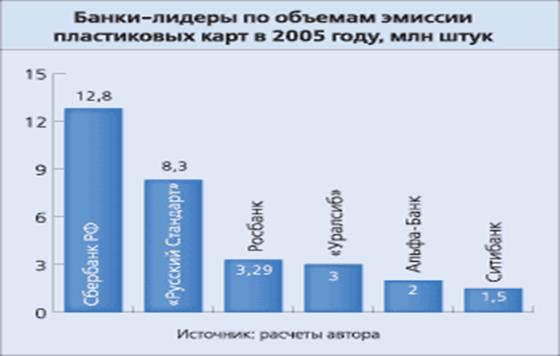

карт на 12,8 млн штук, то есть на 40% по сравнению с результатами 2004 года.

При этом из общего объема эмиссии карты системы «Сберкарта» составили 3,1 млн

штук, карты системы Visa — 3,5—3,6 млн, все остальное пришлось на долю системы

MasterCard.

Лидирующие позиции по объему эмиссии пластика заняли банки Москвы и

Московской области, которые задали тон всему банковскому рынку. В прошлом

январе к эмиссии кредитных револьверных карт MasterCard Electronic приступил

один из лидеров этого рынка — банк «Русский Стандарт». К июню 2005 года он

выпустил более 3 млн кредитных пластиковых карт, свыше 1,2 млн из которых

являются картами международных платежных систем. Финансовая корпорация

«Уралсиб» к маю 2005 года эмитировала 1,3 млн штук, продемонстрировав

13-процентный рост по сравнению с показателями, зафиксированными на 1 января

2005 года. Можно предположить, что изрядную долю «свежих» карт составили

платежные средства, выпущенные в рамках «зарплатных» проектов: представители

корпорации сообщили, что по состоянию на 20 мая 2005 года число их «зарплатных»

партнеров возросло на 20% по сравнению с концом 2004 года. Еще один крупный

игрок на рынке — Росбанк — сообщил, что объем его эмиссии пластиковых карт на 1

января 2006 года составил около 3,29 млн карт, для сравнения: на ту же дату год

назад этот показатель составлял 330 053 карт. Таким образом, эмиссия Росбанка

выросла почти в 10 раз.

Активную позицию на рынке потребительского кредитования и в сегменте

пластиковых карт занял «молодой да ранний» «Внешторгбанк Розничные услуги».

Несмотря на то, что эта финансово-кредитная структура приступила к работе

только с 1 августа 2005 года, она к концу года объявила, что обслуживает по

эквайрингу уже 2900 предприятий торговли и сервиса, а оборот наличных денежных

средств по картам «ВТБ 24» увеличился практически в два раза и превысил 100 млн

долларов США. Неплохие результаты продемонстрировал и Альфа-Банк, которого уже

не раз называли лидером рынка по «пластику»: по итогам первого полугодия 2005

года он выпустил более 972 тыс. карт, увеличив объем эмиссии с начала 2005 года

на 11,7% с 870 тыс. штук. Объем привлеченных средств на карточных счетах

превысил 278 млн долларов США.

Рис.2.11. Объемы эмиссии пластиковых карт в период с 2002 по

2005 год, млн. шт

Ненамного отстали от своих московских коллег в 2005 году и региональные

банки. По данным, обнародованным ЦБ РФ по итогам второго квартала 2005 года,

тройка лидеров по объему эмиссии пластиковых карт выглядела так: банки Москвы и

Московской области, петербургские банки на втором месте и тюменские банки — на

третьем. Банки города на Неве эмитировали по итогам второго квартала 2,934 млн

карт, плюс к этому в первом квартале объемы их эмиссии составили 2,733 млн

карт. Банки Тюменской области выдали населению 1,930 млн карт во втором

квартале и 1,902 млн карт — в первом.

По оценкам банковских экспертов, доля «кредитных» карт в совокупном

объеме эмиссии значительно увеличилась, и наиболее быстрыми темпами она росла

как раз в 2005 году. Так, например, у Росбанка в общем объеме эмиссии карт за

2005 год доля «зарплатных» карт составила всего 27%. У Международного

московского банка, эмитировавшего по результатам года порядка 114 тыс. карт,

этот показатель составил около 50%, а оставшиеся 50% пришлись на долю

«кредиток».

Наступление «кредиток» аналитики банков объясняют несколькими факторами. Это

связано как со стабилизацией экономической обстановки в стране, так и с

повышением культуры пользования банковскими картами и с ростом доверия к

кредитным организациям. Однако новая тенденция на рынке сформировалась не

только из-за улучшения экономической ситуации в стране — немаловажную роль

сыграл приход в Россию иностранных банков, привыкших работать с кредитными

проектами. Они стали формировать на рынке новую культуру.

Но главное то, что в России в последние два года ускоренными темпами

развивается рынок потребительского кредитования. В этой ситуации карты, по

которым можно только снять или зачислить наличные, а также оплатить товары в

ограниченном круге магазинов, становятся все менее привлекательными. А кредитка

становится более интересным инструментом, поскольку владелец кредитной карты

может в любой момент занять деньги у банка независимо от того, сколько личных

средств у него на счете.

Поэтому теперь, рассматривая различные предложения банков по «зарплатным»

проектам, компании все чаще обращают внимание не только на комиссии, взимаемые

банками за перечисление заработной платы на карточные счета сотрудников, но и

на дополнительные услуги, предоставляемые к карте. Установление оведрафтата к

зарплатным карточным счетам дает руководству компании дополнительный инструмент

мотивации своих сотрудников. В рамках зарплатных проектов кредиты

предоставляются как под поручительство компании, что значительно снижает

банковские риски и позволяет предлагать более выгодные условия кредитования.

Рис.2.12. Банки – лидеры по объема эмиссии пластиковых карт в

2005 году, млн. шт

Под влиянием растущей конкуренции банкам приходится идти на все новые

уступки. Первая — сокращение трехмесячного «испытательного» срока, по истечении

которого человек может начать использовать свою «зарплатную» карту в качестве

кредитки. Риск невозврата при этом по объективным причинам повышается, однако

он, как признаются сами банкиры, не настолько велик, чтобы отказаться от

возможности привлечения новых клиентов. Вторая уступка — увеличение

максимальной суммы кредита: у многих банков этот показатель уже превышает 80%

от среднемесячного размера зарплаты.

Но главной своей уступкой клиентам аналитики считают установление grace

period — периода, в течение которого клиент может пользоваться средствами банка

и не платить за это процентов. Стоит отметить, что сначала этот шаг

рассматривался «крупняком» как излишне рискованный и неэффективный. Однако

конкуренция сделала свое жестокое дело, и в прошлом году grace period для

держателей своих кредитных карт ввели Ситибанк, Банк Москвы, а вслед за ними —

«Внешторгбанк Розничные услуги». Стремясь максимально использовать

маркетинговый потенциал льготного периода, банки начинают «растягивать» его

сроки — один из лидеров розничного рынка, «Альфа Банк Экспресс», установил по

своим кредиткам grace period в течение 60 дней со дня образования

задолженности. Хотя у других банков он пока короче, обычно от 30 до 50 дней.

С учетом всех этих факторов привлекательность кредиток растет. Недалек

тот день, когда подобная форма расчетов серьезно потеснит на рынке

экспресс-кредитование. Правда, это может быть чревато негативными

последствиями. Общемировая практика говорит о том, что доля кредитных карт в

формировании суммы задолженности больше, чем по экспресс- кредитам. А если учесть, что экспресс-кредиты сейчас

«впереди планеты всей» по объемам невозвратов, то можно себе представить, как

осложнится ситуация, когда на смену им придут «кредитки».

Существующие уже кобрэндинговые проекты на базе пластиковых карт сами участники

рынка и наблюдатели оценивали не очень высоко. В лучшем случае они просто не

действовали и единственным эффектом в синергии брэндов был короткий выплеск

пиаровских материалов. В худшем — клиенты пытались получить обещанные услуги и

преимущества, рядовые сотрудники и операторы сотрудничающих брэндов не имели

представления, о чем идет речь, система не действовала ни на «человеческом», ни

на технологическом уровне, и скорее можно было говорить о репутационном уроне,

нежели об эффективности проекта. На сегодняшний день в России зарегистрировано

около полусотни кобрэндинговых проектов на базе карт MasterCard, и все они

«были не очень продуктивными».

Одним из немногих действительно успешных проектов можно назвать

кобрэндинговую карту Сбербанка и Аэрофлота. Оборот по кобрэндинговым картам

Сбербанка и Аэрофлота превышает оборот по «обычному» пластику банка в четыре

раза. Секрет успеха или неуспеха подобных программ, по мнению наблюдателей,

заключается в том, насколько востребованные услуги предлагаются клиентам в

рамках кобрэндинга. То ли ориентируясь на успех Сбербанка, то ли на

традиционную в мировой практике систему премирования потребителей «милями», о

кобрэндинговых проектах с авиакомпаниями в начале года заявили почти

одновременно Альфа-Банк и Ситибанк. Альфа-Банк выпускает совместную карту с

Аэрофлотом, а Ситибанк — с «Люфтганзой» и международной программой поощрения

часто летающих пассажиров Miles&More. Клиентам банков начисляются «мили» за

оплату товаров и услуг кобрэндинговой картой и за полеты рейсами данных

авиакомпаний.

Еще одно направление, за которым банки и их партнеры видят будущее, — это

кобрэндинг и достаточно сложно организованное с технологической точки зрения

сотрудничество банков и операторов мобильной связи. Так, альянс

Сбербанк-Visa-Мегафон предлагает использовать мобильный телефон как полноценный

платежный терминал, с помощью которого можно получить доступ к карточному счету

и оплатить различные товары и услуги. По словам главы российского

представительства Visa, в дальнейшем используемая технология может быть

распространена на другие банки-участники системы Visa с привлечением других

операторов мобильной связи.

Динамика 2006 года

Российский рынок пластиковых банковских карт, возникнув относительно

недавно, на волне "зарплатных проектов", демонстрирует впечатляющие

темпы роста. По оценкам Центробанка, на 1.07.2006 года было выпущено 42.5 млн.

пластиковых карт, что в 1.5 раза больше, чем на середину 2005 года. Сегмент

кредитных карт, хотя и относительно невелик – 4.2% на июль 2006 года – однако

его темпы роста выше (прирост за год составил 82% при 50% по дебетовым картам).

Именно карточное кредитование, по прогнозам экспертов, станет приоритетным

направлением для российских банков и вытеснит потребительские кредиты. Число

кредитных карт к 2008 году может составить 15–20 млн. единиц, что на порядок

выше нынешних 1.8 млн. единиц.

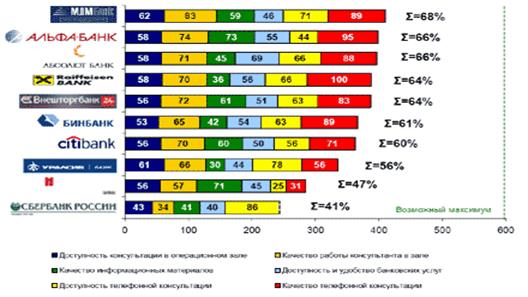

В ноябре 2006 года компания "ИМА-консалтинг" провела

комплексное исследование рынка банковских кредитных карт Москвы. Для

анализа ситуации были использованы следующие методы сбора информации:

1. Экспертный анализ (10 экспертов) - Банковские служащие (специалисты по

пластиковым картам, маркетингу, работе с розничными потребителями), журналисты,

аналитики, курирующие банковскую тематику.

2. Desk-research - aнализ рынка кредитных карт на основе информации

открытых источников (аналитические обзоры, исследования, статистика).

3. Mystery Shopping - "таинственные покупатели" проверили

качество работы front-персонала в 3 отделениях каждого 10 банков Москвы по

направлению "кредитные карты" в ходе личных визитов и звонков в

телефонные службы банков.

4. Телефонный опрос (500 респондентов) - реальные и потенциальные

пользователи кредитных карт. Выборка репрезентирует население Москвы 18–60 лет

по полу и возрасту.

Качество консультирования при выборе кредитной карты оценивалось по

нескольким группам критериев. В ходе личного визита измерялись (1) доступность

консультации в операционном зале, (2) качество работы консультантов в зале, (3)

качество информационных материалов, а также (4) доступность и удобство

банковских услуг в целом. Телефонный звонок в информационную службу банка

позволял оценить (5) доступность телефонной консультации и ее (6) качество.

Рис.2.13. Качество консультирования

Как видно из рис.2.13, общая оценка эффективности работы банков по

продвижению кредитных карт находится в диапазоне от 41% (для Сбербанка) до 68%

(для МДМ-банк) из максимально возможных 100%. Среди особенностей российского

рынка кредитных карт можно отметить следующие. Во-первых, достаточно

незначительный разброс в оценках: для семи из десяти банков различия в

эффективности их работы не превышают 8%. То есть, по итогам аудита качества

обслуживания можно сделать вывод о том, что большинство банков-участников

исследования предлагают новую услугу примерно на одинаковом уровне. В то же

время важно отметить наличие неиспользованного потенциала в 30%, что

демонстрирует незрелость формирующегося рынка кредитных карт и слабую

дифференциацию формата предлагаемых услуг, вследствие невысокой конкуренции в

сегменте. Во-вторых, интересно отметить, что даже банки, которые на момент

исследования не предлагали своим клиентам классические револьверные кредитные

карты (Райффайзенбанк, Уралсиб и Внешторгбанк 24), показывают довольно высокий

уровень качества консультирования по данному продукту. Качество

консультирования при выборе кредитной карты оценивалось по нескольким группам

критериев. В ходе личного визита измерялись (1) доступность консультации в

операционном зале, (2) качество работы консультантов в зале, (3) качество

информационных материалов, а также (4) доступность и удобство банковских услуг

в целом. Телефонный звонок в информационную службу банка позволял оценить (5)

доступность телефонной консультации и ее (6) качество.

Рис. 2.14. Структура потребителей банковских карт, в % от

общего числа опрошенных

Согласно результатам исследования на данный момент среди жителей Москвы

18–60 лет обладателями кредитной карты являются 18.1% (или 940 тыс. чел.). Чаще

всего респонденты отмечали, что банком-эмитентом их кредитной карты являются

Альфа-банк, Банк Москвы, МДМ-банк и Ситибанк.

Три четверти кредитных карт относятся к системам Visa и MasterCard.

Примерно треть владельцев кредитных карт приобрели их в текущем году и чуть

менее половины – за последние 1–2 года.

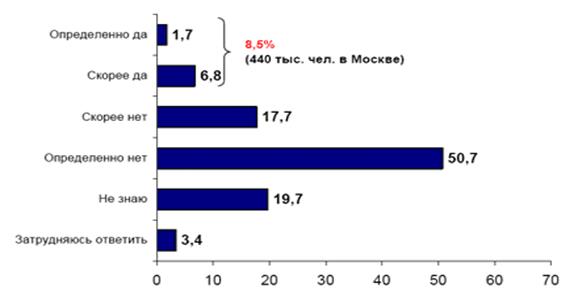

Рис.2.15. Структура намерений о приобретении кредитной карты

в течение ближайшего года, в % от общего числа опрошенных

Максимальный ожидаемый спрос на кредитные карты, по результатам

проведенного исследования, составляет в Москве 8.5% или 440 тыс. единиц.

Указали, что уже имеют, как минимум, одну кредитную карту 1.1%, а 7.4%

отметили, что кредитной карты на данный момент у них нет. Рассмотрим некоторые

характеристики пользователей кредитных карт.

Среди владельцев кредитных карты выше среднего доля мужчин, почти две

трети из них относятся к возрастной группе 24–40 лет, столько же имеют высшее

образование, более 90% работают. Примерно две трети относят себя к среднему

классу, указали, что имеют общесемейный доход 50 000 руб. (при среднем по

выборке 36 000 руб.). Около двух третей владельцев кредитных карт имеют также

автомобиль, более 80% – домашний компьютер. Около 60% из них обычно покупают

продукты в ближайшем супермаркете. Потенциальные потребители кредитных карт

отличаются несколько большей долей респондентов в возрасте 24–40 лет (более

70%), владельцев домашнего компьютера (около 90%), но меньше общесемейный доход

(в среднем около 27 000 руб.). Среди потенциальных потребителей в два раза

ниже, чем среди реальных владельцев кредитных карт, доля респондентов 41–50 лет

(15% и 30% соответственно).

Современные банковские технологии позволяют управлять картсчетом через

интернет, телефон и банкомат. Например, через интернет можно просматривать

операции по счету, переводить деньги с картсчета на любые другие - свои или

чужие - счета в этом или другом банке, причем как в рублях, так и в валюте,

оплачивать сотовую связь, "коммуналку", телефон, интернет и любые

другие счета, погашать кредиты и конвертировать валюту. Такой набор опций

сейчас предлагают, в частности, Альфа-Банк, Внешторгбанк-24, Абсолют Банк,

Ситибанк, "Союз", Номос-Банк, ММБ, Промсвязьбанк. В скором времени

такой же функционал будет реализован в интернет-банкинге "Авангарда",

Юниаструм Банка, СДМ-банка.

Банкоматы с расширенной функциональностью обычно позволяют

оплачивать счета, перекидывать деньги между счетами и погашать кредиты.

Так, в банкоматах Альфа-Банка можно оплатить сотовую связь, интернет,

спутниковое телевидение и погасить кредиты, в банкоматах Номос-Банка -

переводить деньги между счетами. Картами Абсолют Банка, МКБ,

"Стройкредита" можно оплачивать сотовую связь, "Союза" -

сотовую связь, интернет, спутниковое телевидение, БИН-Банка -

"сотовые" и коммунальные услуги, ММБ - сотовую и городскую телефонную

связь, коммунальные услуги, интернет и спутниковое телевидение, Фондсервисбанка

- мобильную связь и спутниковое телевидение, СДМ-Банка - коммунальные услуги,

сотовую и междугородную связь.

Таким образом, 2005 и 2006 годы

стали переломными для российского рынка

пластиковых карт, который устойчиво растет и расширяется.