Содержание

ВВЕДЕНИЕ

ГЛАВА 1.

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ ФИРМЫ В УСЛОВИЯХ

НЕОПРЕДЕЛЁННОСТИ И РИСКА

1.1

Понятие

инвестиционной деятельности предприятия

1.2

Инвестиционный

проект. Этапы его реализации

1.3

Сущность,

классификация и экономическое содержание рисков в инвестиционной деятельности

1.4

Методы анализа рисков в

инвестиционной деятельности

1.5

Методы

управления рисками в инвестиционной деятельности

ГЛАВА 2. АНАЛИЗ ХОЗЯЙСТВЕННОЙ И ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ ОАО "РУСПОЛИМЕТ"

2.1 Краткая характеристика предприятия

2.2 Анализ показателей хозяйственной деятельности

2.3 Анализ финансового положения предприятия

2.4 Анализ и оценка рисков в инвестиционной деятельности предприятия

2.5 Анализ эффективности инвестиционной деятельности в условиях неопределённости

и риска

2.6 Анализ альтернативных вариантов и оценка целесообразности принятия

решения на разработку инвестиционных проектов

ГЛАВА 3. РАЗРАБОТКА ПРЕДЛОЖЕНИЙ ПО СНИЖЕНИЮ РИСКОВ ПРИ РЕАЛИЗАЦИИ

ИНВЕСТИЦИОННОГО ПРОЕКТА ОАО "РУСПОЛИМЕТ"

ЗАКЛЮЧЕНИЕ

СПИСОК

ИСТОЧНИКОВ ИНФОРМАЦИИ

ПРИЛОЖЕНИЕ

ВВЕДЕНИЕ

Анализ инвестиций в России за последнее время выявил

полное отсутствие инвестиционных возможностей и активности предприятий. При

этом, как выяснилось, полноценными инвестиционными возможностями и активностью

обладают только наши суперструктуры нефтегазового комплекса и металлургии.

Инвестиционная деятельность реального производства в

России сегодня находится в состоянии жесточайшего голода, угрожающего ей

дистрофией. Она не только не имеет малейших признаков инновационности, но и

квалифицироваться инвестиционной деятельностью может с большой натяжкой.

Игнорирование реальности - деградации инвестиционной

деятельности и, как следствие, отечественной материально-технической базы,

отсутствие эффективных мер противодействия её нарастанию привело к большому

увеличению затрат (перерасходу ресурсов) на выпуск продукции, товаров, и

оказание услуг. Из-за этого цены, которые жёстко ограничиваются рыночным

спросом, уже не вмещают в себя полный норматив прибыли и амортизации, понуждая

предприятия жертвовать тем или другим, полностью или частично в зависимости от

состояния своей амортизационной базы и позиции налоговых органов. В настоящее

время кризисное финансовое состояние предприятий породило новую волну

предложений активизировать их инвестиционную деятельность скорейшим введением

хорошо себя зарекомендовавших в развитых экономиках инвестиционных стимулов и

регулировок. Тяжёлый застой в обновлении основных фондов подтверждает

неприемлемо низкий даже для стран с развитой экономикой 1% их выбытия,

характерный для нашей экономики в последнее десятилетие и сулящий замену уже

эксплуатирующегося 25 лет оборудования через 50 (!) лет.

Явные признаки деградации инвестиционной деятельности

налицо. Например, признание (по данным опросов Росстата) предприятиями основной

целью инвестирования в основной капитал замена изношенной техники. При этом

лейтмотивом замены стала не низкая эффективность её использования, а

невозможность дальнейшей эксплуатации. Финансовая нищета предприятий привела к

интенсивному расширению вторичного рынка основных средств: с 2001г. по 2007г.

затраты на приобретение бывших в употреблении основных средств увеличились в

3,7 раза, а продажа их - в 2,8 раза. [1, С.151].

Основная цель инвестиционной деятельности хозяйствующих

субъектов состоит в увеличении дохода от инвестиционной деятельности при

минимальном уровне риска инвестиционных вложений. Поиск оптимального сочетания

доходности и риска предполагает необходимость учета действия множества разных

факторов, что делает эту задачу весьма сложной. Вместе с тем решение данной

проблемы является условием эффективности любой экономической деятельности.

Значение

анализа для планирования и осуществления инвестиционной деятельности очень

важно. При этом особую важность имеет предварительный анализ, который

проводится на стадии разработки инвестиционных проектов и способствует принятию

разумных и обоснованных управленческих решений.

Весьма

часто предприятие сталкивается с ситуацией, когда имеется ряд альтернативных

(взаимоисключающих) инвестиционных проектов. Естественно, возникает

необходимость в сравнении этих проектов и выборе наиболее привлекательных из

них по каким-либо критериям.

Таким образом, тема работы достаточно актуальна на

современном этапе развития экономики в нашей стране.

Предметом исследования являются риски

инвестиционных проектов.

Объектом исследования выступает ОАО "Русполимет".

Цель работы - на основе анализа и

оценки рисков инвестиционных проектов разработать предложения по их

нейтрализации или снижению негативного воздействия на деятельность предприятия.

Для достижения данной цели решались последовательно следующие

задачи:

1.

Изучить

теоретические основы анализа инвестиционной деятельности ОАО "Русполимет"

в условиях риска.

2.

Провести

анализ хозяйственной и инвестиционной деятельности ОАО "Русполимет"

3.

Разработать

предложения по снижению рисков при реализации инвестиционного проекта

Информационную

базу исследования

составляют:

1) законодательные акты и нормативные документы;

2) научные источники (монографическая и учебная литература;

материалы семинаров и конференций);

3) периодическая печать и электронные ресурсы;

4) финансовая (бухгалтерская) отчетность, управленческая

документация, а также учредительные и другие локальные нормативные документы - данные

экономического отдела (представлены в приложении) за 2007-2008 год..

В работе

использовались следующие методы исследования: метод системного анализа и

синтеза, математические методы, методы сравнений и аналогий, метод обобщений.

Структура работы. Работа состоит

из введения, 3 разделов, заключения, списка литературы, приложений.

В первой главе рассматриваются теоретические основы

анализа инвестиционной деятельности фирмы в условиях неопределенности и риска.

Во второй главе проводится анализ хозяйственной и инвестиционной деятельности

ОАО "Русполимет". В третьей главе разрабатываются предложения по

снижению рисков при реализации инвестиционного проекта.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ИНВЕСТИЦИОННОЙ

ДЕЯТЕЛЬНОСТИ ФИРМЫ В УСЛОВИЯХ НЕОПРЕДЕЛЁННОСТИ И РИСКА

1.1

Понятие

инвестиционной деятельности предприятия

Производственная и коммерческая

деятельность предприятий и корпораций связана с объемами и формами

осуществляемых инвестиций. Термин инвестиции происходит от латинского слова

"invest", что означает "вкладывать".

Инвестиции это процесс вложения

капитала в денежной, материальной и нематериальной формах в объекты

предпринимательской деятельности или финансовые инструменты. С целью получения

текущего дохода (прибыли) и обеспечения возрастания капитала. Инвестиции

являются главной формой, реализующей стратегию развития предприятия.

Инвестиции обеспечивают динамичное

развитие предприятия и позволяют решать следующие задачи:

·

расширение

собственной предпринимательской деятельности за счет накопления финансовых и

материальных ресурсов;

·

приобретение

новых предприятий;

·

диверсификация

(освоение новых областей бизнеса, стратегическая ориентация на создание

многопрофильного производства).

В качестве инвестиций могут

выступать:

1)

денежные

средства, целевые банковские вклады, паи, акции, облигации, и др. ценные

бумаги;

2)

движимое

и недвижимое имущество (здания, сооружения, машины, оборудование, транспортные

средства, вычислительная техника и др.);

3)

объекты

авторского права, лицензии, патенты, ноу-хау, программные продукты, технологии

и др. интеллектуальные ценности;

4)

права

пользования землёй, природными ресурсами, а так же любым другим имуществом или

имущественные права.

Совокупность практических действий юридических лиц,

граждан и государства по реализации инвестиций характеризуется как инвестиционная

деятельность. Объектами инвестиционной деятельности являются вновь создаваемые

и модернизируемые основные фонды, оборотные средства, ценные бумаги, земля и

так далее.

Для осуществления инвестиционной

деятельности предприятия вырабатывают инвестиционную политику. Она заключается

в выборе и реализации наиболее эффективных форм вложения капитала с целью

расширения объема операционной деятельности и формирования инвестиционной

прибыли. Определения некоторых авторов приведены ниже в таблице1.1.

Таблица 1.1 Определения

инвестиционной политики

|

Автор

|

Определение

|

|

Балабанов И.Т. Финансовый

менеджмент. 2004.

|

Инвестиционная

политика –

составная часть общей финансовой стратегии предприятия, которая заключается в

выборе и реализации наиболее рациональных путей расширения и обновления

производственного потенциала

|

|

П.Л Виленский,

Оценка эффективности инвестиционных проектов. 2003.

|

Инвестиционная

политика -

система хозяйственных решений, определяющих объем, структуру и направления

инвестиций как внутри хозяйствующего объекта, региона, страны, так и за их

пределами целью развития производства, предпринимательства, получения прибыли

или других конечных результатов.

|

|

Б.А.Райзберг, Современный

экономический словарь. 2005.

|

Инвестиционная политика – составная часть экономической политики, проводимой

предприятиями в виде установления структуры и масштабов инвестиций,

направлений их использования, источников получения с учетом необходимости

обновления основных средств и повышения их технического уровня.

|

При выработке инвестиционной политики

целесообразно руководствоваться следующими принципами:

1.

Достижение

экономического научно-технического и социального эффекта от рассматриваемых мероприятий.

При этом для каждого объекта инвестирования используются конкретные методы оценки

эффективности. По итогам такой оценки осуществляется отбор отдельных инвестиционных

проектов по критерию эффективности (рентабельности). При прочих равных условиях

принимаются к реализации те из них, которые обеспечивают предприятию

максимальную эффективность.

2.

Получение

предприятием наибольшей прибыли на вложенный капитал при минимальных

инвестиционных затратах.

3.

Рациональное

распоряжение средствами на реализацию бесприбыльных проектов, т.е. снижение

расходов на достижение научно-технического, социального или экономического

эффектов.

4.

Использование

предприятием государственной поддержки для повышения эффективности инвестиций в

форме бюджетных ссуд, гарантий Правительства РФ и т. д.

5.

Привлечение

субсидий и льготных кредитов международных финансово кредитных организаций и

частных иностранных инвесторов.

6.

Обеспечение

минимизации инвестиционных рисков, связанных с реализацией конкретных проектов.

Влияние коммерческих рисков (строительных, производственных, транспортных и иных

рисков) может быть оценено через вероятное изменение ожидаемой доходности

инвестиционных проектов и соответствующее снижение их эффективности. Такие

риски могут быть снижены заказчиками проектов и привлеченными инвесторами

посредством самострахования, т. е. созданием финансовых резервов, диверсификации

инвестиционного портфеля и коммерческого страхования.

7.

Обеспечение

ликвидности инвестиций следует предусматривать в силу значительных изменений

внешней инвестиционной среды, конъюнктуры рынка или стратегии развития

предприятия в предстоящем периоде (году). В силу влияния этих негативных факторов

часто приходится принимать решение о своевременном выходе из неэффективных проектов

и реинвестировании высвобождающегося капитала.

При разработке инвестиционной политики

учитываются следующие факторы:

·

финансовое

положение предприятия;

·

технический

уровень производства, наличие незавершенного строительства и не установленного

оборудования;

·

возможность

получения оборудования по лизингу;

·

наличие

у предприятия как собственных, так и возможности привлечения заемных средств в

форме кредитов и займов;

·

финансовые

условия инвестирования на рынке капитала;

·

льготы,

получаемые инвесторами от государства;

·

коммерческая

и бюджетная эффективность намечаемых к реализации проектов;

·

условия

страхования и получения соответствующих гарантий от некоммерческих рисков.

Потребность в ресурсах для реализации

инвестиционной политики предприятия определяется его производственным и

научно-техническим потенциалом, необходимым для обеспечения выпуска продукции в

соответствии с запросами рынка. При оценке рынка продукции учитываются

следующие факторы:

·

географические

границы реализации рынка данной продукции, общий объем продаж и его динамика за

последние три года;

·

динамика

потребительского спроса, прогнозируемого на период реализации инвестиционного

проекта;

·

технический

уровень продукции и возможности его повышения за счет реализации конкретных

проектов.

При разработке инвестиционной

политики рекомендуется определить общий объем инвестиций, способы рационального

использования собственных средств возможности привлечения дополнительных денежных

ресурсов с кредитного и фондового рынков.

Данная политика разрабатывается

специалистами предприятия на 1-2 года, а долгосрочная — на период свыше двух

лет. Ключевые аспекты данной политики рекомендуется учитывать при принятии

решений по разработке технико-экономических обоснований (ТЭО) проектов,

привлечению различных источников финансирования, участию в реализации проектов

сторонних организаций в порядке долевого вклада в строительство.

Эффективность инвестиционной политики

оценивается по показателям доходности и срока окупаемости инвестиций.

1.2

Инвестиционный

проект. Этапы его реализации

Под проектом понимается система сформулированных в

его рамках целей, создаваемых или модернизируемых для их реализации физических

объектов, технологических процессов; технической и организационной документации

для них, материальных, финансовых, трудовых и иных ресурсов, а также

управленческих решений и мероприятий по их выполнению.

Отечественный (да и мировой) опыт имеют немало

примеров того, когда из-за излишней торопливости, непонимания важности

начальной фазы весь проект оказывается неуспешным. Вспомним хотя бы историю

освоения уникального Самотлорского нефтяного месторождения; срок и

эффективность эксплуатации которого могли бы быть намного выше при условии

более тщательной проработки режимов его эксплуатации.

Поучителен и пример строительства известного

целлюлозно-бумажного комбината на Байкале, нарушившего экологическое равновесие

этого удивительного природного заповедника.

Признано ошибочным размещение предприятий на

территории бывшего СССР, повлекшее за собой известные экономические и

политические издержки. И этот неутешительный ряд можно продолжить. Что же

общего в этих столь разноплановых примерах? Ответ однозначный — ошибки на

начальной (прединвестиционной) фазе проектов.

Отметим, что каждая из перечисленных неудач имела

в своей основе свой — в каждом случае различный — характерный признак. В случае

с Самотлором это издержки командно-административной экономики ("после меня

хоть потоп"), Байкал — неудовлетворительный экологический анализ,

размещение предприятий — комплекс технико-экономических и политических

факторов.

Вот почему во всем мире сегодня начальной фазе

проекта уделяется значительное внимание, тратятся значительные средства, а

анализ проектов стал самостоятельной, динамично развивающейся областью знаний.

Для того, чтобы правильно проводить эту фазу

проекта, нужно:

• научиться правильному методическому подходу к

решению задач, возникающих на начальной фазе проекта;

• избежать неожиданностей на последующих этапах

работы над проектом;

• прийти к результату самым экономичным путем;

• вовремя остановиться: дешевле остановить

неудачный проект в начале пути, чем в конце, когда средства израсходованы, а

результат оказался совсем не тем, которого ждали;

• научиться оценивать эффективность проекта и

разрабатывать бизнес-план.

Применительно к сложившейся в России практике

разработка концепции проекта (исследование инвестиционных возможностей) состоит из следующих стадий:[20]

• изучение прогнозов экономического и социального

развития региона осуществления проекта;

• формирование инвестиционного замысла инвестора

и изучение условий для его осуществления;

• предпроектное обоснование инвестиций в

строительство, анализ альтернативных вариантов и выбор проекта;

• подготовка декларации о намерениях;

• разработка предварительного плана проекта;

• выбор и согласование места размещения объекта,

экологическое обоснование проекта и его экспертиза;

• предварительное инвестиционное решение и

задание на разработку ТЭО инвестиций.

Рассмотрим содержание перечисленных стадий.

Изучение прогнозов

В общем случае изучают:

• отраслевые прогнозы;

прогноз экономического и социального развития

Российской Федерации

• градостроительные прогнозы и программы;

• генеральную схему расселения,

природопользования и территориальной организации производительных сил регионов

и Российской Федерации в целом;

• схемы и проекты районной планировки,

административно-территориальных образований;

• прогнозы деловой активности иностранных и

отечественных компаний в регионе;

• документы государственного регулирования

инвестиционной деятельности в регионе осуществления проекта.

Этот этап выполняется заказчиком (инвестором) и

специальными группами, содержание деятельности которых описано в конце главы.

Выполнив этот этап, можно перейти к подготовке замысла инвестора.

В процессе подготовки замысла инвестора анализируют:

• природные ресурсы,

• спрос на продукцию (услуги) проекта,

• импорт,

• воздействие окружающей среды,

• кооперацию со смежниками,

• возможность расширения и модернизации

существующих производств.

• общий инвестиционный климат,

• качество и стоимость продукции (услуг),

• экспортные возможности,

• возможные территории под застройку.

Для оценки жизнеспособности проекта сравнивают

варианты проекта с точки зрения их стоимости, сроков реализации и прибыльности.

В результате такой оценки инвестор (заказчик) должен быть уверен, что на

продукцию, являющуюся результатом проекта, в течение всего жизненного цикла

будет держаться стабильный спрос, достаточный для назначения такой цены,

которая обеспечивала бы покрытие расходов на эксплуатацию и обслуживание

объектов проекта, выплату задолженностей и удовлетворительную окупаемость

капиталовложений.

Жизнеспособность проекта оценивают с помощью

анализа коммерческой эффективности вариантов проекта.

Важно понять, что сравнивать нужно ситуацию

"с проектом" с ситуацией "без проекта", а не (как это было

принято в традиционной советской экономике) ситуацию "до проекта" с

ситуацией "после проекта". Разница же в подходах сводится к пониманию

того, что в процессе производства — даже "без проекта", происходят

существенные изменения в структуре и величине капиталовложений, которые при

традиционном подходе не "улавливаются", что приводит к искажениям в

подсчете выгод и затрат, относимых на счет проекта.

Финансовый анализ исследует затраты и

результаты применительно к конкретным фирмам — участникам проекта, цель которых

— извлечение максимальной прибыли.

Экономический анализ изучает проблему с позиций

общества в целом, для которого цены покупки, например, сырья и продажи

продукции проекта не всегда могут служить приемлемой мерой затрат и выгод по

ряду причин. Например, указанные цены могут содержать налоговую наценку или

быть ниже мировых цен благодаря государственному регулированию. Экологические

или социальные последствия проекта также по понятным причинам больше интересуют

общество в целом, а не фирмы, участвующие в проекте.

Вот почему эти два вида анализа считаются

самостоятельными, их результаты рассматриваются независимо друг от друга.

Очень важно также понимать, что до принятия

решения об осуществлении проекта необходимо рассмотреть все его аспекты на

протяжении всего периода жизненного цикла. Такой подход защищает, например, от

проектов, дающих быструю отдачу, но неэффективных во времени (вспомним проект

освоения Самотлорского нефтяного месторождения, о котором говорилось в начале

главы). Этот подход спасает от предубеждения против проектов, медленно

набирающих силу, но приносящих существенные долгосрочные выгоды.

Сравнение различных инвестиционных проектов (или

вариантов проекта) и выбор лучшего из них рекомендуется производить с

использованием следующих показателей:

·

чистый дисконтированный

доход (ЧДД) или интегральный эффект,

·

индекс доходности (ИД),

·

внутренняя норма доходности

(ВНД),

·

срок окупаемости,

·

другие показатели,

отражающие интересы участников или специфику проекта.

Чистый дисконтированный доход (ЧДД) определяется как сумма текущих эффектов за весь расчетный

период, приведенная к начальному шагу, или как превышение интегральных

результатов над интегральными затратами. Величина ЧДД для постоянной нормы

дисконта (Е) вычисляется по формуле:[20]

Э = ЧДД =  )*

)* (1)

(1)

где Rt — результаты,

достигаемые на t-ом шаге расчета,

3t — затраты,

осуществляемые на том же шаге,

Т — горизонт расчета (продолжительность

расчетного периода); он равен номеру шага расчета, на котором производится

закрытие проекта,

Э = (Rt -3t)

— эффект, достигаемый на t-ом шаге,

Е — постоянная норма дисконта, равная приемлемой

для инвестора норме дохода на капитал.

t – шаг расчёта

Если ЧДД инвестиционного проекта положителен,

проект является эффективным (при данной норме дисконта) и может рассматриваться

вопрос о его принятии. Чем больше ЧДД, тем эффективнее проект. Если

инвестиционный проект будет осуществлен при отрицательном ЧДД, инвестор понесет

убытки, т.е. проект неэффективен.

Индекс доходности (ИД) [20] представляет собой

отношение суммы приведенных эффектов к величине капиталовложений

ИД =  * )* (2)

* )* (2)

Индекс доходности тесно связан с ЧДД; если ЧДД

положителен, то ИД>1 и наоборот. Если ИД>1, проект эффективен, если

ИД<1 — неэффективен.

Внутренняя норма доходности (ВИД) представляет

собой ту норму дисконта (Е), при которой величина приведенных эффектов равна

приведенным капиталовложениям.

Иными словами Евн (ВИД) является

решением уравнения:

)* =

=  * (3)

* (3)

В случае, когда ВИД равна или больше требуемой

инвестором нормы дохода на капитал, инвестиции в данный инвестиционный проект

оправданны, и может рассматриваться вопрос о его принятии. В противном случае

инвестиции в данный проект нецелесообразны.

Если сравнение альтернативных (взаимоисключающих)

инвестиционных проектов (вариантов проекта) по ЧДД и ВИД приводят к

противоположным результатам, предпочтение следует отдавать ЧДД.

Срок окупаемости [20]— минимальный временной

интервал (от начала осуществления проекта), за пределами которого интегральный

эффект становится и в дальнейшем остается неотрицательным. Иными словами, это —

период (измеряемый в месяцах, кварталах или годах), начиная с которого

первоначальные вложения и другие затраты, связанные с инвестиционным проектом,

покрываются суммарными результатами его осуществления.

Срок окупаемости рекомендуется определять с

использованием дисконтирования.

Наряду с перечисленными критериями, в ряде

случаев возможно использование и ряда других: интегральной эффективности

затрат, точки безубыточности , простой нормы прибыли, капиталоотдачи и т.д. Для

применения каждого из них необходимо ясное представление о том, какой вопрос

экономической оценки проекта решается с его использованием и как осуществляется

выбор решения.

Ни один из перечисленных критериев сам по себе не

является достаточным для принятия проекта. Решение об инвестировании средств в

проект должно приниматься с учетом значений всех перечисленных критериев и

интересов всех участников инвестиционного проекта. Важную роль в этом решении

должна играть также структура и распределение во времени капитала,

привлекаемого для осуществления проекта, а также другие факторы; некоторые из

них поддаются только содержательному (а не формальному) учету.

1.3

Сущность,

классификация и экономическое содержание рисков в инвестиционной деятельности

Инвестиционный риск представляет собой вероятность

возникновения финансовых потерь в виде снижения капитала или утраты дохода,

прибыли вследствие неопределенности условий инвестиционной деятельности.

С введением в рассмотрение концепции риска, коренным

образом меняется подход к оценке роли финансового менеджмента в системе

управления предприятием. Основная цель управления – максимизация богатства

собственников проявляется как в увеличении номинального собственного капитала,

так и в росте рыночной капитализации бизнеса. Очевидно, что и тому и другому

способствует повышение доходности вложенного капитала. Увеличивать стоимость

предприятия можно только реализуя наиболее высокодоходные инвестиционные

проекты. Роль финансового менеджера сводится к отбору и оценке наиболее

перспективных проектов и поиску источников их финансирования. Вполне

естественным может показаться предположение, что важнейшим критерием отбора как

раз и является уровень доходности проекта. Однако, такой прямолинейный подход

игнорирует фундаментальную финансовую истину – более высокий ожидаемый доход сопряжен с более высоким риском его

неполучения или риском потери вложенного капитала.

Поэтому, анализируя любой инвестиционный проект,

финансист прежде всего должен оценить уровень связанного с ним риска и только

потом определять, достаточна ли планируемая рентабельность проекта для

компенсации этого риска. Оценка риска предполагает его количественное

измерение, что довольно непросто, принимая во внимание значительную

эмоциональную насыщенность данного термина. Финансисты избежали соблазна

соизмерять величину риска с количеством выпитого шампанского и условились

понимать под ним степень неопределенности результата, точнее – вариацию (разброс) ожидаемых значений

доходности вокруг ее средней величины (математического ожидания). Под математическим ожиданием понимается

среднеарифметическая из всех прогнозируемых значений доходности, взвешенная по

вероятности достижения ею этих значений.

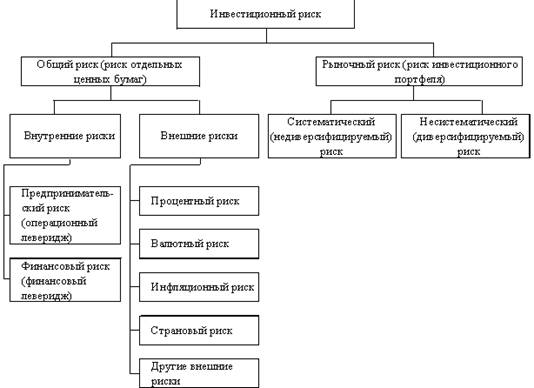

Классификация инвестиционных рисков:

1) систематический (рыночный) риск: риск изменения

процентной ставки; валютный риск; инфляционный риск; политический риск;

2) несистематический риск: отраслевой риск; деловой

риск; кредитный риск.

Систематическим (рыночным) риском называется риск,

возникающий из внешних событий, который влияет на рынок в целом:

— риск изменения процентной ставки — риск, связанный с

изменением процентной ставки центральным банком страны. При снижении процентной

ставки уменьшается стоимость кредитов, которые получают компании, и

увеличивается рост их прибыли, что является благоприятным и перспективным для

рынка акций. И наоборот, увеличение процентной ставки негативно влияет на

рынок;

Рис. 1. Классификация инвестиционных рисков

— инфляционный риск — этот вид риска вызывается ростом

инфляции. Он уменьшает настоящую прибыль компаний, что отрицательно влияет на

рынок, а также вызывает появление другого риска — риска изменения процентной

ставки;

— валютный риск — риск, возникающий в силу

политических и экономических факторов, происходящих в стране;

— политический риск — это угроза отрицательного

воздействия на рынок из-за политических действий (смены правительства, войны и

т.д.).

Несистематический риск, или риск, который можно

уменьшить за счет диверсификации, определяется событиями, касающимися только

одной данной фирмы.

К несистематическим рискам можно отнести:

— отраслевой риск — риск, связанный с влиянием на

компанию общеотраслевых факторов;

— деловой риск — риск, связанный с производственной

эффективностью и управлением ею менеджментом данной компании;

— кредитный риск возникает, когда капитал или его

часть формируется за счет долговых обязательств (например, когда снижается

кредитный рейтинг и вызывается падение цен размещенных на рынке корпоративных

облигаций, а также влечет за собой увеличение стоимости банковского кредита).

Общие риски включают риски, одинаковые для всех

участников инвестиционной деятельности и форм инвестирования. Они определяются

факторами, на которые инвестор при выборе объектов инвестирования не может

повлиять. Риски подобного рода в теории инвестиционного анализа называют

систематическими. К основным видам общих рисков можно отнести

внешнеэкономические риски, возникающие в связи с изменением ситуации во

внешнеэкономической деятельности, и внутриэкономические риски, связанные с

изменением внутренней экономической среды. В свою очередь, данные виды рисков

выступают как синтез более частных разновидностей рисков.

Инфляционный риск возникает вследствие того, что при

высокой инфляции денежные суммы, вложенные в объекты инвестирования, могут не

покрываться доходами от инвестиций. Инфляционный риск, как правило, почти

полностью ложится на инвесторов (кредиторов), которые должны правильно оценить

перспективы развития инфляционных процессов, поэтому при исследовании

инвестиционных качеств предполагаемых объектов принято закладывать прогнозные

темпы инфляции.

Важное воздействие на показатели эффективности

инвестиций оказывают различие уровней инфляции по видам ресурсов и продукции

(неоднородность инфляции) и превышение уровня инфляции над ростом курса

иностранной валюты.

Общие риски могут представлять серьезную угрозу для

инвесторов, их следует учитывать по всем формам и объектам инвестирования. В

отличие от общих рисков специфические риски сугубо индивидуальны для каждого

инвестора. Они агрегируют все виды рисков, связанных с инвестиционной

деятельностью конкретного субъекта или с вложениями в конкретные объекты

инвестирования.

Специфические риски могут быть связаны с

непрофессиональной инвестиционной политикой, нерациональной структурой

инвестируемых средств, другими аналогичными факторами, негативные последствия

которых можно в существенной степени избежать при повышении эффективности

управления инвестиционной деятельностью. Эти риски являются

диверсифицированными, понижаемыми и зависят от способности инвестора к выбору

объектов инвестированиям приемлемым риском, а также к реальному учету и

регулированию рисков.

При рассмотрении специфических рисков представляется

целесообразным выделить в их составе риски, присущие инвестиционному портфелю,

и внутренние риски, свойственные различным видам инвестирования.

Риск инвестиционного портфеля возникает в связи с

ухудшением качества инвестиционных объектов в его составе и нарушением

принципов формирования инвестиционного портфеля. В свою очередь, он является

агрегированным и включает в себя более частные виды рисков. К наиболее значимым

из них можно отнести следующие виды рисков.

Риск несбалансированности возникает в связи с

нарушением соответствия между инвестиционными вложениями и источниками их

финансирования по объему и структурным показателям доходности, риска и

ликвидности. Риск излишней концентрации (недостаточной диверсификации) можно

определить как опасность потерь, связанных c узким спектром инвестиционных

объектов, низкой степенью диверсификации инвестиционных активов и источников их

финансирования, что приводит к необоснованной зависимости инвестора от одной

отрасли или сектора экономики, региона или страны, от одного направления

инвестиционной деятельности. При этом данный риск выступает как конгломерат

различных рисков (странового, отраслевого, регионального, кредитного и т.д.) в

сочетании со специфическими признаками, указанными в определении. Приведенная

структура рисков должна быть дополнена видами рисков, характерных для конкретных

форм инвестирования.

При проектном финансировании следует учитывать

следующие внутренние виды рисков: непроработанность проектной документации;

производственно-технологический риск; риск изменения приоритетов в развитии

предприятия; неопределенность целей, интересов и поведения предприятий -

участников проекта; риск несоответствия существующих направлений сбыта и

требований к сбыту продукции в соответствии с проектом; неполнота или

неточность информации о финансовом положении и деловой репутации участников

проекта; риск своевременной реализации проекта и выхода на расчетную

эффективность и др.

Риски инвестиционного проекта по времени возникновения

условно можно разделить на три стадии:

• риски, возникающие на подготовительной стадии,

• риски, связанные со строительством объекта,

• риски в связи с функционированием объекта.

Более высокими уровнями рисков характеризуются вторая

и третья стадии реализации проекта. На стадии строительства объекта наиболее

вероятными считаются риски, связанные с задержкой ввода предприятия в

эксплуатацию, превышением сметной стоимости проекта, изменением себестоимости

продукции в результате повышения цен на сырье и материалы, ухудшением

платежеспособности заказчика. Для третьей стадии наиболее характерны внутренние

(хозяйственные) риски, связанные с низким качеством управления предприятием,

неустойчивостью спроса на продукцию, появлением альтернативной

конкурентоспособной продукции, неплатежеспособностью потребителей и др.

1.4

Методы анализа рисков

инвестирования

Анализ

проектных рисков

подразделяется на качественный (описание всех предполагаемых рисков проекта, а

также стоимостная оценка их последствий и мер по снижению) и количественный

(непосредственные расчеты изменений эффективности проекта в связи с рисками).

Качественный анализ

проектных рисков

Первым шагом в проведении качественного анализа

проектных рисков является четкое определение (выявление, поименование, описание

— "инвентаризация") всех возможных рисков проекта. Существенную

практическую помощь в этом направлении может оказать предлагаемая и практически

используемая классификация проектных рисков.

В области финансирования проект может быть рисковым,

если этому прежде всего способствуют:

·

экономическая

нестабильность в стране;

·

инфляция;

·

сложившаяся

ситуация неплатежей в отрасли;

·

дефицит

бюджетных средств.

В качестве причин возникновения финансового риска

проекта можно назвать следующие:

·

политические

факторы;

·

колебания

валютных курсов;

·

государственное

регулирование учетной банковской ставки;

·

рост

стоимости ресурсов на рынке капитала;

·

повышение

издержек производства.

Меры по снижению финансовых рисков могут включать в

себя:

·

Привлечение

к разработке и реализации проекта крупнейших фирм с большим опытом ведения

проектирования, производства, строительства и эксплуатации.

·

Участие

Правительства РФ в качестве страхователя инвестиций, получение гарантий

Правительства РФ на кредиты, предоставляемые западными инвесторами.

·

Получение

налоговых льгот.

·

Тщательная

разработка и подготовка документов по взаимодействию сторон, принимающих непосредственное

участие в реализации проекта, а также по взаимодействию с привлеченными

организациями.

·

Разработка

сценариев развития неблагоприятных ситуаций.

Маркетинговые риски возникают по следующим причина:

·

неправильный

выбор рынков сбыта продукции, неверное определение стратегии операций на рынке,

неточный расчет емкости рынка, неправильное определение мощности производства;

·

непродуманность,

неотлаженность или отсутствие сбытовой сети на предполагаемых рынках сбыта;

·

задержка

в выходе на рынок.

Они могут привести к отсутствию необходимых доходов,

достаточных для погашения кредитов, невозможности реализовать (сбыть) продукцию

в нужном стоимостном выражении и в намеченные сроки. Результатом их проявлений

являются:

·

невыход

на проектную мощность;

·

работа

не на полную мощность;

·

выпуск

продукции низкого качества.

Технические риски могут быть вызваны следующими

причинами:

·

ошибки

в проектировании;

·

недостатки

технологии и неправильный выбор оборудования;

·

ошибочное

определение мощности;

·

недостатков

в управлении;

·

нехватка

квалифицированной рабочей силы;

·

отсутствие

опыта работы с импортным оборудованием у местного персонала;

·

срыв

поставок сырья, стройматериалов, комплектующих;

·

срыв

сроков строительных работ подрядчиками;

·

повышение

цен на сырье, энергию и комплектующие;

·

увеличение

стоимости оборудования;

·

рост

расходов на зарплату.

Финансовый вид рисков проявляется прежде всего в

сознательном или вынужденном невыполнении участниками (участником) своих

обязательств в рамках проекта по причине:

·

неустойчивого

финансового положения;

·

изменения

политики в руководстве или в изменившихся ситуациях;

·

невысокого

профессионального уровня.

Недофинансирование проекта, срыв сроков его реализации

и возврата вложенных средств возникают на основе:

·

риска

невыполнения обязательств кредиторами;

·

принудительного

изменения валюты кредита;

·

сокращения

лимита валюты;

·

приостановления

(прекращение) использования кредита;

·

ужесточения

сроков возврата кредита и выплаты процентов.

Количественный анализ

Наиболее часто встречающимися методами количественного

анализа рисков проекта являются анализ чувствительности (уязвимости), анализ

сценариев и имитационное моделирование рисков по методу Монте-Карло.

Анализ чувствительности (уязвимости) происходит при "последовательно-единичном"

изменении каждой переменной: только одна из переменных меняет свое значение

(например, на 10%), на основе чего пересчитывается новая величина используемого

критерия (например, NPV или IRR). После этого оценивается процентное изменение

критерия по отношению к базисному случаю и рассчитывается показатель

чувствительности, представляющий собой отношение процентного изменения критерия

к изменению значения переменной на один процент (так называемая эластичность

изменения показателя). Таким же образом исчисляются показатели чувствительности

по каждой из остальных переменных.

Затем на основании этих расчетов происходит экспертное

ранжирование переменных по степени важности (например, очень высокая, средняя,

невысокая) и экспертная оценка прогнозируемости (предсказуемости) значений

переменных (например, высокая, средняя, низкая). Далее эксперт может построить

так называемую "матрицу чувствительности", позволяющую выделить

наименее и наиболее рискованные для проекта переменные (показатели).

Как видно, анализ чувствительности до некоторой

степени экспертный метод. Кроме того, не анализируется связь (корреляция) между

изменяемыми переменными.

Вторым видом анализа, применяемым при количественной

оценке риска проекта является анализ сценариев. Он представляет собой развитие

методики анализа чувствительности проекта в том смысле, что одновременному

непротиворечивому (реалистическому) изменению подвергается вся группа

переменных. Анализ рисков с использованием метода моделирования Монте-Карло

представляет собой воссоединение методов анализа чувствительности и анализа

сценариев. Это достаточно сложная методика, имеющая под собой только

компьютерную реализацию. Результатом такого анализа выступает распределение

вероятностей возможных результатов проекта (например, вероятность получения

NPV<0).

1.5

Методы управления рисками в

инвестиционной деятельности

Процесс управления рисками объективно может быть разбит на шесть этапов:

1. Определение цели;

2. Выяснение риска;

3. Оценка риска;

4. Выбор методов воздействия на риск;

5. Применение методов;

6. Оценка результатов.

На каждом из этапов используются свои методы управления рисками.

Результаты каждого этапа становятся исходными данными для последующих этапов,

образуя систему принятия решений с обратной связью. Такая система обеспечивает

максимально эффективное достижение целей, поскольку знание, получаемое на

каждом из этапов, позволяет корректировать не только методы воздействия на

риск, но и сами цели управления рисками.

Как правило, основная цель, которую преследуют компании при создании

системы управления рисками, - это повышение эффективности работы, снижение

потерь и максимизация дохода. Таким образом, основная цель управления рисками –

это наиболее эффективное использование капитала и получение максимального

дохода при повышении устойчивости развития компании.

Методы определения целей управления инвестиционными рисками являются

фундаментальными для формирования всей структуры классификации и анализа

рисков. При формировании целей следует учитывать стратегические цели

предприятия в целом, то есть использование принципов управления рисками для

контроля над событиями бизнес-среды и более эффективного использования ресурсов

фирмы.

В бизнесе разработано и применяется множество механизмов воздействия на

риск, которые сводятся к четырем основным: страхованию или резервированию,

хеджированию, диверсификации, избежанию (отказу от связанного с риском проекта)

или минимизации (консервативному управлению лизинговым портфелем).

По своей природе страхование является формой предварительного

резервирования ресурсов, предназначенных для компенсации ущерба от ожидаемого

проявления различных рисков проекта. Экономическая сущность страхования

заключается в создании резервного (страхового) фонда, отчисления в который для

отдельного страхователя устанавливаются на уровне, значительно меньшем сумм

ожидаемого убытка и, как следствие, страхового возмещения. Таким образом,

происходит передача большей части риска от страхователя к страховщику.

Хеджирование предназначено для снижения возможных потерь вследствие

рыночного риска и реже кредитного риска. Хеджирование представляет собой форму

страхования от возможных потерь путем заключения уравновешивающей сделки. Как и

в случае страхования, хеджирование требует отвлечения дополнительных ресурсов.

Совершенное хеджирование предполагает полное исключение возможности получения

какой-либо прибыли или убытка по данной позиции за счет открытия

противоположной или компенсирующей позиции. Подобная "двойная

гарантия", как от прибылей, так и от убытков, отличает совершенное

хеджирование от классического страхования.

Диверсификация является способом уменьшения совокупной подверженности

риску за счет создания портфеля контрактов, цена или доходность которых слабо

коррелированны между собой. Сущность диверсификации состоит в снижении

максимально возможных потерь за одно событие, однако при этом одновременно

возрастает количество видов риска, которые необходимо контролировать.

Диверсификация является одним из наиболее популярных механизмов снижения

инвестиционных рисков при формировании портфеля компанией. Однако, диверсификация

эффективна только для уменьшения несистематического риска (т.е. риска,

связанного с конкретным договором), в то время как систематические риски, общие

для всего портфеля (например, риск циклического спада экономики), не могут быть

уменьшены путем изменения структуры портфеля.

Минимизация (или ограничение) риска преследует цель тщательной

балансировки наличных средств, вложений и обязательств, с тем, чтобы свести к

минимуму изменения чистой стоимости.

Наиболее применимой в практике формой, консервативного управления

инвестиционными рисками является лимитирование. Лимитирование – это

установление лимита, т.е. предельных сумм расходов, продажи, кредита по проекту

и т.п. Лимитирование является важным приемом снижения степени инвестиционного

риска.

При выборе конкретного метода воздействия на риск необходимо

анализировать негативную и позитивную стороны реализации риска и учитывать

результаты анализа при принятии решения о значимости инвестиционного риска в

данном договоре.

Общий вывод по главе 1.

Инвестиционный риск представляет собой вероятность

возникновения финансовых потерь в виде снижения капитала или утраты дохода,

прибыли вследствие неопределенности условий инвестиционной деятельности.

Процесс управления рисками объективно может быть разбит на шесть этапов:

1. Определение цели; 2. Выяснение риска; 3. Оценка риска; 4. Выбор методов

воздействия на риск; 5. Применение методов; 6. Оценка результатов.

На каждом из этапов используются свои методы управления рисками.

Результаты каждого этапа становятся исходными данными для последующих этапов,

образуя систему принятия решений с обратной связью. Такая система обеспечивает

максимально эффективное достижение целей, поскольку знание, получаемое на

каждом из этапов, позволяет корректировать не только методы воздействия на

риск, но и сами цели управления рисками.

ГЛАВА 2. АНАЛИЗ

ХОЗЯЙСТВЕННОЙ И ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ ОАО "РУСПОЛИМЕТ"

2.1 Общая характеристика предприятия

ОАО "Русполимет"

создано 28 октября 2005 г. в результате реорганизации (путем слияния) ОАО "Кулебакский

металлургический завод" и ЗАО "Кулебакский кольцепрокатный завод".

ОАО "Русполимет"

- многопрофильное металлургическое и металлообрабатывающее предприятие,

являющееся головным поставщиком металлургических полуфабрикатов

аэрокосмического и специальных назначений.

Деятельность предприятия,

в первую очередь, направлена на обеспечение моторостроительных предприятий

авиационной промышленности России и стран СНГ кольцевыми заготовками из

титановых, жаропрочных сплавов и специальных сталей.

Кроме этого, продукция

предприятия применяется и в других различных отраслях промышленности:

энергетической, транспортной, машиностроительной, химической, нефтегазовой и

пр.

На предприятии

организовано современное металлургическое производство широкой гаммы сталей,

лигатур и ферросплавов, в производство вовлекаются отходы углеродистых и

легированных сталей, а также титановых и жаропрочных никелевых сплавов.

Для расширения

производственно-хозяйственной деятельности, решения производственных и

коммерческих вопросов, связанных с осуществлениемдеятельности, ОАО "Русполимет"

создано два филиала:

- Филиал "Технический

центр открытого акционерного общества "Русполимет" в г.Москва;

- Филиал "Нижегородский

филиал Кулебакского металлургического завода ОАО "Русполимет" в г.

Н.Новгород.

Деятельность предприятия

характеризуется определенной системой экономических показателей, каждый из

которых раскрывает какую-либо одну сторону хозяйственной деятельности, а в

системе показателей выявляется целостная картина экономического состояния

производства.

Таблица 2.1 Анализ основных

экономических показателей

|

№

п/п

|

Показатели

|

Усл.обо.

|

Ед.

изм.

|

2007г

П0

|

2008г

П1

|

Индекс

|

Абсол.

отклонение

|

Темп

прироста, %

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

|

1.

|

Прибыль

от реализации

|

Пр

|

тыс.

руб.

|

1014023

|

454888

|

0,4485

|

-559135

|

-55,14

|

|

2.

|

Товарная

продукция

|

Тп

|

тыс.

руб.

|

4571980

|

3325100

|

0,7272

|

-1246880

|

-27,28

|

|

3.

|

Реализованная

продукция

|

Рп

|

тыс.

руб.

|

4206336

|

2986593

|

0,7100

|

-1219743

|

-29

|

|

4.

|

Основные

производственные фонды

|

Фоп

|

тыс.

руб.

|

1523993

|

2216733

|

1,4546

|

692740

|

+45,46

|

|

5.

|

Оборотные

фонды

|

Фно

|

тыс.

руб.

|

1759328

|

3226966

|

1,8342

|

1467638

|

+83,42

|

|

6.

|

Материальные

затраты

|

Мз

|

тыс.

руб.

|

2540336

|

1777470,4

|

0,6997

|

-762865,6

|

-30,03

|

|

7.

|

Численность

персонала

|

Чп

|

чел.

|

3837

|

3705

|

0,9655

|

-132

|

-3,45

|

|

8.

|

Фонд

заработной платы

|

Фзп

|

тыс.

руб.

|

381770

|

439036

|

1,1500

|

57266

|

+15

|

|

9.

|

Себестоимость

продукции

|

Сп

|

тыс.

руб.

|

3192313

|

2531705

|

0,7930

|

-660608

|

-20,7

|

|

10.

|

Фондоотдача

|

Фотд

|

руб.

руб.

|

3

|

1,5

|

0,5

|

-1,5

|

-50

|

|

11.

|

Материалоотдача

|

Мотд

|

руб.

руб.

|

1,7273

|

1,7442

|

1,0097

|

0,01

|

+0,6

|

|

12.

|

Средняя

зарплата

|

Зср

|

руб.

|

99497

|

118498

|

1,1909

|

19001

|

+19,09

|

|

13.

|

Производительность

труда

|

Пт

|

руб./

чел.

|

1191551

|

897463

|

0,7531

|

-294088

|

-24,69

|

|

14.

|

Затраты

на 1руб. ТП

|

Зр

|

коп.

|

70

|

76

|

1,0857

|

6

|

+9

|

|

15.

|

Рентабельность

продаж

|

Rпр

|

%

|

24,1000

|

15,2300

|

0,6319

|

-8,9

|

-37

|

|

16.

|

Коэффициент

оборачиваемости капитала

|

Кок

|

обороты

|

2,39

|

0.93

|

0,0.3891

|

-1,46

|

-61,09

|

По

результатам анализа основных показателей можно сделать следующие выводы о

деятельности предприятия:

1.

За

анализируемый период прибыль от реализации продукции снизилась на 559 135

тыс.руб. и составила 454888 тыс.руб. Темп прироста прибыли от реализации

продукции составил минус 55,15 %. Соответственно у предприятия имеются средства

для оплаты долгов, но из-за невыполнения плана за 2008 год по реализации

продукции ОАО "Русполимет" недополучило прибыль.

2.

Увеличение

темпов прироста средней заработной платы одного работника на (19,09 %) над

темпом прироста производительности труда (-24,69 %) характеризует регрессивную

тенденцию развития предприятия.

3.

Темп

прироста товарной продукции в 2008 г составил (-27,28 %), темп прироста

материальных затрат (-30,03 %), темп прироста стоимости основных

производственных фондов 58,68 %. Это свидетельствует о том, что на предприятии

реализован экстенсивный путь развития.

4.

Так

как производительность труда уменьшилась на 24,69 %, фондоотдача уменьшилась на

33,33% материалоемкость уменьшилась на 3,78%, это говорит о снижение

эффективности использования живого труда, основных производственных фондов и

материальных ресурсов.

5.

Рентабельность

продаж уменьшилась на 37 %, что говорит о снижении эффективности использования

текущих затрат.

6.

Снижение

оборачиваемости капитала в анализированном периоде на 61% говорит о снижении

эффективности его использования.

Все показатели говорят о том, что финансовое состояние

предприятия ухудшилось в 2008 году по сравнению с 2007 годом.

2.2 Анализ

показателей хозяйственной деятельности

Анализ

эффективности использования основных фондов

Основным

показателем эффективности использования основных фондов является фондоотдача.

Фотд

=  , руб./руб. (4)

, руб./руб. (4)

Фотд0

= 20,94, руб./руб. Фотд1 = 9,60, руб./руб.

На

фондоотдачу влияют следующие факторы:

1)

изменение

товарной продукции

ДФотд(ТП)

=  = -5,71 руб./руб.

= -5,71 руб./руб.

2)

изменение

стоимости ОПФ

ДФотд(Фоп)

=  = -5,63 руб./руб.

= -5,63 руб./руб.

Влияние

двух факторов:

ДФотд =

ДФотд(ТП) + ДФотд(Фоп)

= -11,34 руб./руб.

ДФотд

= Фотд1 – Фотд0 = -11,34 руб./руб.

Относительный

ущерб:

ЭоФоп

= Фоп0 Ч Iрп - Фоп1 = -191429,61 тыс. руб.

При анализе эффективности использования основных

фондов рассчитывалась фондоотдача, ее уменьшение на 54% свидетельствует об не

рациональном использовании основных фондов, что дает перерасход предприятию в

размере 191429,61 тыс. рублей.

На изменении фондоотдачи повлияло увеличение стоимости

основных производственных фондов на 58,68% и уменьшение товарной продукции на

27,28% в анализируемом периоде.

Анализ

эффективности использования предметов труда

Основным

показателем использования предметов труда является материалоемкость.

Ме

=  , руб./руб. (5)

, руб./руб. (5)

Ме0

= 0,55 руб./руб. Ме1 = 0,53 руб./руб.

На

материалоемкость влияют факторы:

1)

изменение

материальных затрат

ДМе(Мз)

=  = -0,37

руб./руб.

= -0,37

руб./руб.

2)

изменение

товарной продукции

ДМе(ТП)

=  = 0,1458 руб./руб.

= 0,1458 руб./руб.

Общее

влияние двух факторов:

ДМе

= ДМе(Мз) + ДМе(ТП) = -0,22 руб./руб.

ДМе

= Ме1 – Ме0 = 0,5346 – 0,5556 =

-0,021 руб./руб.

Относительная

экономия:

Эо

Мз= Мз0 Ч Iрп – Мз 1 =

26168,16 тыс.руб.

Из

анализа эффективности использования предметов труда стало видно уменьшение материалоемкости

на 3,78%. Это влияние оказало в первую очередь увеличение товарной продукции на

5%. Материальные затраты в свою очередь увеличились на 3% , что обусловлено

ростом выпуска продукции.

Результатом

эффективного использования предметов труда явилась экономия в размере 11,04

млн. рублей.

Анализ

эффективности использования трудовых ресурсов

Основным

показателем эффективности использования средств труда является

производительность труда, т.е. выработка на одного человека.

Пт

=  , тыс.руб./чел. (6)

, тыс.руб./чел. (6)

Пт0

=1191,55 тыс.руб./чел. Пт1 = 897,46 тыс.руб./чел.

На

величину производительности труда влияют факторы:

1.

изменение

товарной продукции

ДПт(ТП)

=  = -324,96

тыс.руб./чел.

= -324,96

тыс.руб./чел.

2.

изменение

численности персонала

ДПт(ЧП)

=  = 30,87 тыс.руб./чел.

= 30,87 тыс.руб./чел.

Влияние

двух факторов:

ДПт

= ДПт(тп) + ДПт(П) = -294,08тыс.руб./чел.

ДПт

= Пт1 – Пт0 = 897,463 – 1191,551 =

-294,08 тыс.руб./чел.

Относительный

ущерб:

ЭоФзп

= Фзп0 Ч Iрп – Фзп 1 = -167979,3 тыс.руб.

Проанализировав

эффективность использования средств труда видим, что производительность труда

уменьшилась на 24,69 %. Произошло уменьшение товарной продукции на 27,28%, так

же на это повлияло уменьшение численности персонала на 3,45 %, поэтому

выработка в 2008 году значительно уменьшилась.

На

предприятии наблюдается следующее: заработная плата растет, а

производительность труда уменьшается. Средняя заработная плата сотрудников в

2008 году составил 15 %. Это свидетельствует об экстенсивном пути развития

предприятия. Поэтому наблюдается относительный перерасход 167979,3тыс.руб.. В

целом данное финансовое состояние на предприятии характеризует неэффективность

использования человеческих ресурсов.

Анализ

объемов производства

Объем

производства и реализации промышленной продукции может выражаться натуральных,

условно-натуральных, трудовых и стоимостных измерителях. Обобщающие показатели

объема производства продукции получают с помощью стоимостной оценки. Основными

показателями объем производства служат валовая, товарная и реализованная

продукция.

Таблица

2.2 Анализ объемов производства продукции

|

№

п/п

|

Показатели

|

Усл.

обозн

|

Ед.

изм.

|

Базовый

период (2007г), П0

|

Анализир.

период (2008г), П1

|

Индекс I=П1/П0

|

Абсол.

откл.,

Па=П1-П0

|

Темп

прироста,

Tпр=(I-1)Ч100

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

|

1.

|

Валовая продукция

|

Вп

|

тыс.

руб.

|

4948265

|

3835960

|

0,7752

|

-1112305

|

-22,48

|

|

2.

|

Товарная продукция

|

Тп

|

тыс.

руб.

|

4571980

|

3325100

|

0,7272

|

-1246880

|

-27,28

|

|

3.

|

Реализованная продукция

|

Рп

|

тыс.

руб.

|

4206336

|

2986593

|

0,7100

|

-1219743

|

-29

|

Проведем оценку выполнения плана по производству и

реализации продукции за 2008 год.

Из таблицы видно, что объем производства и реализации

продукции в 2008 году по сравнению с 2007 годом значительно снизился:

-

Валовая продукция минус 22,48 %;

-

Товарная продукция минус 27,28 %;

- Реализованная

продукция минус 29 %.

Из

таблицы видно, что за 2008 год был не выполнен план по производству и

реализации продукции соответственно на 26,11 % и 33,63 %. Темпы роста

производства значительно выше темпов реализации продукции, что свидетельствует

о накоплении остатков не реализованной продукции на складах предприятия.

Анализ

показателей прибыли

Прибыль

характеризует абсолютный экономический результат и способность предприятия

наращивать капитал.

Валовая

прибыль в анализируемом периоде уменьшилась на 438990 тыс.руб. и составляют

725388 тыс.руб. Уменьшение валовой прибыли обусловлено уменьшением прибыли от

реализации продукции на 559135 тыс.руб.

Проведем

факторный анализ прибыли от реализации и выявим влияние на нее следующих

факторов:

1.

Изменение

объема реализации продукции

ДП(рп)=П0рп Ч(Iрп-1) = -294067

тыс.руб.

2.

Изменение

структуры реализации продукции:

ДП(стр)= Паналит.рп -П0рп ЧIрп =-324401 тыс.руб.

3.

Изменение

производственной себестоимости

ДП(Спр)=

Саналит.пр – С1пр = -326408

тыс.руб.

4.

Изменение

коммерческих расходов

ДП(Скр)=

Саналит.кр – С1кр = -3815 тыс.руб.

5.

Изменение

цен на продукцию

ДП(ц)=

Р1п -Раналит.п = 389556 тыс.руб.

Общее

изменение прибыли от реализации:

ДП= ДП(рп)+ ДП(стр)+ ДП(Спр) +

ДП(Скр) +

ДП(ц) =

-559135 тыс.руб.

ДП = П1

– П0 = 454888 тыс.руб. – 1014023 тыс.руб. = -559135 тыс.руб.

Таблица

2.3 Данные для

анализа

|

№ п/п

|

Показатель

|

Базовый период (2007г), П0

|

Аналитический период

(сопостави-мый), Паналит.

|

Анализируемый период (2008г),

П1

|

|

1.

|

Производственная

себестоимость

|

3156871

|

2176050

|

2502458

|

|

2.

|

Коммерческие расходы

|

35442

|

25432

|

29247

|

|

3.

|

Полная себестоимость

|

3192313

|

2201483

|

2531705

|

|

4.

|

Реализованная продукция

|

4206336

|

2597037

|

2986593

|

|

5.

|

Прибыль от реализации

продукции

|

1014023

|

395555

|

454888

|

Проанализировав

прибыли от реализации под влиянием на нее: объема реализации продукции,

структуры реализации продукции, производственной себестоимости и цен на

продукцию можно сделать следующие выводы:

1.

При

уменьшение объема реализации оказывается отрицательное влияние на сумму

прибыли, так как продажи рентабельной продукции уменьшились.

2.

Отрицательное

влияние на сумму прибыли оказало изменение структуры товарной продукции. Что

говорит об уменьшение рентабельных видов продукции в объеме ее реализации.

3.

Под

влиянием себестоимости продукции сумма прибыли от реализации снизилась на

326408 тыс.руб.

4.

Так

как уровень среднереализационных цен в анализируемом периоде вырос, то сумма

прибыли увеличилась на 389556 тыс.руб.

Анализ образования и распределения прибыли

Проанализировав

образование и распределение прибыли можно сделать следующие выводы:

1.

уменьшение

выручки от реализации продукции на 29%. Это говорит о том, что в 2008 году

объем по производству и реализации продукции фактически был не выполнен.

2.

уменьшение

себестоимости продукции на 20,7% - положительная тенденция, если при

относительном снижении затрат на производство реализованной продукции не

страдает ее качество.

3.

уменьшение

прибыли от реализации продукции на 55,15% не благоприятен и свидетельствует об

уменьшении рентабельности продукции и относительном увеличении издержек

производства и обращения.

4.

прибыль

от реализации имущества увеличилась в анализируемом периоде на 79,91%. Это

свидетельствует о том, что предприятие получает прибыль не только от основной

своей деятельности, но и от дополнительной. Однако это может оказать и

негативное влияние на деятельность предприятия, в связи с уменьшением стоимости

ОПФ.

5.

уменьшение

таких показателей, как валовая прибыль (37,7%) и чистая прибыль (38%) указывают

на отрицательные тенденции в организации производства на данном предприятии.

Разные темпы изменения этих показателей были вызваны корректировкой системы

налогообложения. Кроме того, следует иметь в виду, что размер этих показателей

во многом зависит от учетной политики, применяемой на данном предприятии.

6.

уменьшение

налогооблагаемой прибыли на 38% могло быть вызвано уменьшением уровня отпускных

цен и удельного веса более дорогой продукции в общем объеме продаж.

7.

уменьшение

суммы налога на имущество на 38% могло произойти за счет уменьшения валовой

прибыли.

8.

уменьшение

суммы налога на прибыль на 38% могло быть связано с уменьшением

налогооблагаемой прибылью, поскольку ставка налога на прибыль оставалась в

течение базового и анализируемого периода фиксированной в размере 24%.

9.

проанализировав

формирование и распределение чистой прибыли в резервный фонд, фонд развития

производства, фонд социального развития, фонд материального поощрения, можно

сделать вывод, что основным фактором повлиявшем на уменьшение размеров

отчислений в данные фонды, является уменьшение суммы чистой прибыли в

анализируемом периоде. Коэффициенты отчислений прибыли в соответствующие фонды

и в базовом, и в анализируемом периоде оставались стабильными и равными

соответственно 5%, 60%, 25% и 10%.

Анализ

точки безубыточности

Безубыточность

– такое состояние, когда бизнес не приносит ни прибыли, ни убытка. Разность

между фактическим количеством реализованной продукции и безубыточным объемом

продаж – это зона безопасности (запас финансовой устойчивости). Расчет

безубыточного объема продаж и зоны безопасности предприятия основывается на

взаимодействии: затраты – объем продаж – прибыль. Для определения их уровня

используем графический и аналитический методы.

Проанализируем

точку безубыточности за 2008 год.

АНАЛИТИЧЕСКИЙ

СПОСОБ

1.

Рассчитаем

маржинальный доход:

ДМ = П

+ Поз, (7)

где ДМ

– маржинальный доход;

П –

прибыль;

Поз –

постоянные затраты.

ДМ0

= 1177716 тыс.руб. ДМ1 = 647595,6 тыс.руб.

2.

Рассчитаем

точку безубыточного объема продаж в денежном измерении:

Т = В

Ч Поз/ДМ (8)

где Т

– точка безубыточного объема продаж;

В –

выручка от реализации продукции.

Т0

= 584647 тыс.руб. Т1 = 888732 тыс.руб.

3.

Рассчитаем точку безубыточного объема

продаж в натуральных единицах:

Т = К

Ч Поз/ДМ (9)

где К

– количество проданной продукции в натуральных единицах.

Т0

= 39332 тонны Т1 = 58367 тонн

4.

Рассчитаем запас финансовой

устойчивости:

ЗФУ =

В – Т/В Ч 100% (10)

ЗФУ0

= 86,1% ЗФУ1 = 78,3%

ЗФУ0

= 3621655 тыс.руб. ЗФУ1 = 2338502 тыс.руб.

Построим

далее график точки безубыточности

Таблица

2.4 Данные для построения графика безубыточности.

|

Максим.объем продаж, тн

|

Выручка от продажи, тыс. руб.

|

Постоянные издержки, руб.

|

Переменные издержки, руб.

|

Валовые издержки,

руб.

|

|

4000

|

9847300

|

2309020

|

5937480

|

8246500

|

Рис. 2.1. График безубыточности

Анализ качества и конкурентоспособности продукции

Важным показателем, характеризующим выпуск продукции,

является качество продукции. Под качеством продукции понимается совокупность

таких ее свойств, которые обуславливают способность данной продукции

удовлетворять определенные потребности в соответствии с ее назначением.

Количественная характеристика одного или нескольких

свойств продукции, составляющих ее качество, называется показателем качества.

Различают обобщающие, индивидуальные, единичные и косвенные показатели качества

продукции. Показатели качества характеризуют параметрические, потребительские,

технологические, дизайнерские свойства изделия, уровень его стандартизации и

унификации, надежность и долговечность.

Обобщающие показатели характеризуют качество всей

произведенной продукции независимо от ее вида и назначения, например, удельный

вес:

·

новой

продукции в общем ее выпуске;

·

высшей

категории качества;

·

сертифицированной

и несертифицированной продукции;

·

аттестованной

и неаттестованной продукции;

·

продукции

соответствующей мировым стандартам;

·

забракованной

продукции и зарекламированной продукции;

·

экспортируемой

продукции, в том числе в высокоразвитые промышленные страны и др.

Индивидуальные (единичные) показатели качества

продукции характеризуют одно из ее свойств:

·

полезность

;

·

долговечность;

·

безотказность;

·

ремонтопригодность;

·

отказ;

·

технологичность,

отражающую эффективность конструкторских и технологических решений

(трудоемкость, энергоемкость и т.д.);

·

эстетичность

изделий.

В процессе анализа качества продукции решаются

следующие задачи:

·

оценивается

технический уровень продукции;

·

выявляются

отклонения этого уровня по отдельным изделиям по сравнению с базовым уровнем и

теоретически возможным;

·

анализируется

структура выпуска продукции по параметрам, характеризующим качество ее

изготовления и поставки;

·

выявляются

факторы, сдерживающие рост технического уровня продукции;

·

обосновываются

возможности повышения качества продукции, сокращения брака и потерь.

Брак – это изделия или работы, которые не отвечают

установленным требованиям и непригодны для использования по прямому назначению.

Аналитическая оценка размера производственного брака

дается исходя из его абсолютной величины в рублях и относительной величины в

процентах к производственной себестоимости товарной продукции.

Размер потерь продукции из-за производственного брака

определяется путем умножения процента производственного брака по себестоимости

продукции на фактический объем товарной продукции предприятий.

На некоторых предприятиях производственный брак

предусматривается в плане. Это так называемый планируемый брак. Потери

продукции из-за производственного брака в этом случае определяются путем

умножения процента сверхпланового брака на фактический объем товарной продукции

в оптовых ценах.

При анализе следует выявить основные причины брака

(недостаточный уровень квалификации рабочих, работа на неисправном

оборудовании, использование несовершенных приспособлений и инструментов,

средств измерительной техники, отступление от технологического процесса,

использование материалов и полуфабрикатов со скрытыми дефектами, несовершенство

упаковки, маркировки, нарушения условий хранения, перевозки и т.д.).

В качестве

мер, способствующих удержанию лидирующего положения в производстве кольцевых

заготовок авиационного назначения, а также в целях снижения рисков появления

негативных факторов, ОАО "Русполимет" реализуются следующие

возможности:

-расширение

технологических возможностей оборудования с увеличением номенклатуры продукции;

-

повышения мобильности и конкурентоспособности производства в условиях

выполнения мелкосерийных и штучных заказов для предприятий авиапрома,

-

снижение издержек производства;

-

повышение качества выпускаемой продукции;

-

увеличение объемов заказов от отечественных и зарубежных предприятий

авиационной промышленности.

-

увеличение прибыли предприятия.

Развитие

конкурентной среды способствует активной реализации предприятием поставленных

задач. Конкурентами ОАО "Русполимет" по основным видам деятельности следует

считать:

1.

Предприятия,

обладающие кольцепрокатными станами и производящие кольцевую продукцию.

2.

Кузницы,

производящие кольцевые поковки.

Кроме

указанных конкурентов опасность для бизнеса компании представляет освоение

основными покупателями производства кольцевых заготовок в своих кузнечных цехах

и участках кузнечно-прессовых цехов (ОАО "Уфимское моторостроительное

производственное объединение", ОАО "Казанское моторостроительное

производственное объединение" – наиболее развитое производство, ОАО "Научно-производственное

объединение "Сатурн" – средне развитое, Федеральное унитарное

предприятие "Московское машиностроительное производственное предприятие "Салют",

ОАО "Пермские моторы" - мало развитое производство). В качестве

факторов, обеспечивающих конкурентоспособность ОАО "Русполимет" на

рынке сбыта собственной продукции, можно выделить следующие:

1.

Наличие

уникального кольцепрокатного оборудования.

2.

Наличие

технологий и квалифицированных кадров, позволяющих производить обработку

давлением жаропрочных сплавов, легированных сталей и титановых сплавов.

3.

Известность

предприятия в аэрокосмической отрасли, как основного производителя кольцевых

заготовок в России.

4.

Высокое

качество продукции. Наличие соответствующих сертификатов. Качество продукции

общества удовлетворяет требованиям международной аэрокосмической отрасли.

Программа

развития производства в 2010 году направлена на дальнейшее совершенствование и

модернизацию существующего производства, совершенствование конкурентоспособных

технологий, объема и номенклатуры кольцевых заготовок.

Дальнейшее

развитие производственной деятельности ОАО "Русполимет" связывает с

выполнением следующих задач:

- по

повышению качества и конкурентоспособности продукции;

- по

повышению эффективности производства;

- по

освоение новых видов продукции;

- по

освоению новых и совершенствование имеющихся технологических процессов;

- по

наращиванию объемов выпуска продукции.

По данным отчётности за 4 квартал 2008 года имеем:

Сдано продукции с первого предъявления 95,1%, т.е.

4,9% брак.

Таблица

2.5 Анализ качества продукции за 4 квартал 2008 года.

|

Вид продукции

|

Объём продукции,

т.

|

Брак , т.

|

Цена с учётом брака, тыс.

руб.

|

Стоимость продукции с

учётом брака

|

Отношение

фактического брака к

плановой

|

|

План

|

Факт

|

План

|

Факт

|

План

|

Факт

|

План

|

Факт

|

|

ОЕД-59Т

|

372

|

504

|

22,32

|

31,75

|

661

|

940

|

10352

|

13990

|

1,42

|

|

ОМЮ-57-Т

|

339