Содержание

Теоретическая часть. 3

1. Оценка эффективности участия предприятия в инвестиционном проекте. 3

2. Интегральные характеристики денежного потока. 5

3. Использование фьючерсов для хеджирования риска

инвестирования. 8

Аналитическая часть. 11

Список литературы.. 15

Теоретическая

часть

1. Оценка

эффективности участия предприятия в инвестиционном проекте

Правильное экономическое обоснование

инвестиций и разработка на этой основе оптимального плана инвестиций на предприятии

являются необходимым, но недостаточным условием для их рационального

использования, так как после этого идет процесс осуществления плана инвестиций,

и от того, как он будет реализован на предприятии, будет зависеть эффективность

использования инвестиций.

Реальные инвестиции на предприятии в

основном направляются на: 1. реконструкцию и техническое перевооружение

производства; 2. расширение действующего предприятия; 3. модернизацию

выпускаемой продукции и выпуск новой продукции; 4. решение социальных проблем

(природоохранные мероприятия, повышение уровня техники безопасности, улучшение

условий труда и др.); 5. освоение новых рынков сбыта и др.

В конечном итоге реальные инвестиции

на предприятии вкладываются для достижения следующих целей: 1. снижения

издержек производства и реализации продукции; 2. улучшения качества продукции и

обеспечения ее конкурентоспособности; 3. увеличения объема реализации

продукции; 4. решения социальных проблем; 5. повышения технического уровня

производства и др. Конечной целью вложения реальных инвестиций на предприятии,

естественно, является получение максимальной прибыли, а на ее основе -

достижение финансовой устойчивости предприятия на данный момент и на

перспективу.

Уровень использования реальных

инвестиций на предприятии характеризуют количественные (абсолютные) и

качественные (относительные) показатели. Количественные показатели - эффекты,

достигаемые на предприятии от реализации инвестиций.

К ним относятся: 1. прирост объема

реализации продукции (DY); 2. снижение издержек производства

и реализации продукции (DС); 3. прирост прибыли (DП) за

счет снижения издержек, улучшения качества, увеличения объема реализации

продукции и продажных цен; 4. высвобождение ресурсов (материальных, трудовых,

финансовых) и др.

Количественные (абсолютные)

показатели или величина экономического эффекта свидетельствуют лишь о том, что

имеется определенный положительный экономический результат и не больше, т. е.

они не свидетельствуют об экономической эффективности использования

инвестиций. Для этого необходимо сравнить результат (эффект) с затратами или

ресурсами, которые его обеспечили.

Инвестиции влияют на финансовые результаты

по-разному в зависимости от того, на какие цели они направлены.[1]

Если инвестиции направлены на

приобретение ценных бумаг или в активы других предприятий, то влияние

инвестиций на финансовые результаты работы предприятия будет зависеть от

величины получаемых дивидендов. Если же инвестиции направлены только на

расширение производства без изменения технологии и повышения технического

уровня производства, то степень влияния инвестиций на финансовые результаты в

основном зависит от увеличения объема реализации продукции, т. е. через

срабатывание операционного рычага.

Сущность операционного рычага

заключается в том, что с увеличением объема реализации постоянные затраты

остаются неизменными, а переменные изменяются пропорционально изменению объема

производства. Эффект достигается за счет снижения условно-постоянных затрат на

единицу продукции.

Сила воздействия операционного

(производственного) рычага определяется по формуле:

J= Валовая маржа/ Прибыль = Vp – Зпер / Пв = Зпост + Пв / Пв

где Vp - объем реализации продукции;

Зпер - переменные затраты;

Зпост - постоянные затраты;

Пв - валовая прибыль.

Допустим, J = 1,2, а это означает,

что, например, с увеличением выручки от реализации продукции на 20% прибыль

возрастает на 24% (1,2 * 0,2 * 100).

Если же реальные инвестиции

направлены на реконструкцию и техническое перевооружение производства, то

влияние инвестиций на финансовые результаты будет зависеть от тех целей, на

достижение которых направлены реконструкция и техническое перевооружение, но в

любом случае оно более существенно, чем в первом.

Сущность финансового рычага можно

обычно представить следующей формулой:

R = R0 + DR

или

R = R0 + (Ир / Кс)* (r0 – i)(1-Cн)

где R - рентабельность собственного

капитала после вложения инвестиций;

R0- рентабельность

собственного капитала до вложения инвестиций;

Ир - объем вложенных инвестиций;

Кс - собственный капитал до вложения

инвестиций;

i - проценты за кредит, взятый для

финансирования инвестиций;

г - экономическая рентабельность;

Сн - ставка налога на прибыль, долл.

Финансовый рычаг будет оказывать

положительное влияние на рентабельность собственного капитала только в том

случае, если экономическая рентабельность будет больше ставки банковского

процента.

2. Интегральные характеристики денежного потока

Одно

из направлений управления финансами предприятия — это эффективное управление

его потоками денежных средств. Полная оценка финансового состояния предприятия

невозможна без анализа его денежных потоков. В настоящее время большинство

предприятий (более 80%) имеют недостаток оборотных средств. Одна из задач

управления денежными потоками заключается в выявлении взаимосвязи между

потоками денежных средств и прибылью, т.е. является ли полученная прибыль результатом

эффективных денежных потоков или это результат каких-либо других факторов.

Существуют

такие понятия, как "движение денежных средств" и "поток денежных

средств".

Под движением денежных средств понимаются

все валовые денежные поступления и платежи предприятия. Поток денежных средств связан с конкретным периодом времени и

представляет собой разницу между всеми поступившими и выплаченными предприятием

денежными средствами за этот период. Движение денег является первоосновой, в

результате чего возникают финансы, т.е. финансовые отношения, денежные фонды,

денежные потоки.

Управление

потоками денежных средств объединяет все это и предполагает анализ этих

потоков, учет движения денежных средств, разработку плана движения денежных

средств.

В

мировой практике денежный поток обозначается понятием "кэш фло" (cash flow), хотя буквальный перевод этого термина

-поток наличности. Денежный поток, в котором отток превышает приток,

называется "негативный кэш фло" ( negative cash flow), в

противном случае это "позитивный кэш фло" (positive cash flow).

Одним

из факторов, влияющих на денежные потоки предприятий, является величина так

называемого финансового цикла. Это время, в течение которого их денежные

средства вложены в созданные запасы (с момента их оплаты), незавершенное

производство, готовую продукцию п дебиторскую задолженность, с учетом времени

обращения кредиторской задолженности, т.к. она компенсирует отвлечение средств

в дебиторскую задолженность.

Финансовый

цикл включает в себя время нахождения оборотных средств в двух стадиях

кругооборота — производственной и товарной, и не включает время их нахождения

в денежной стадии.

Управление

финансовым циклом представляет собой основное содержание управления финансами

предприятия и его денежными потоками. Оптимизация финансового цикла — одна из

главных целей деятельности финансовых служб предприятия, так как это дает ему

значительный эффект. Очевидно, что пути сокращения финансового цикла связаны с

сокращением производственного цикла, уменьшением времени оборота дебиторской

задолженности, увеличением времени оборота кредиторской задолженности.

Анализ

денежных потоков связан с выяснением причин, повлиявших на:

•

увеличение притока денежных средств;

•

уменьшение их притока;

•

увеличение их оттока;

•

уменьшение их оттока.

Это

можно делать как за длительный период (несколько лет), так и за короткие

(квартал, год). Такой анализ представит несомненный интерес, если он будет

сделан за период, отражающий какой-то этап в деятельности предприятия,

например, с момента создания акционерного общества, начала выпуска новой продукции,

окончания реконструкции и т.д.[2]

Анализ

потоков денежных средств должен осуществляться как на основе отчетных, так и

плановых показателей. В качестве отчетных показателей используются данные

первичного учета и регулярной отчетности предприятия. Плановые показатели движения

денежных потоков предприятия рассчитывают в виде оперативного финансового

плана, так называемого платежного календаря. Он разрабатывается на месяц с

периодичностью в 5, 10 или 15 дней.

Целям

более полного представления о денежных потоках служат так называемые матричные

балансы за определенный период времени (квартал, год и т.д.). В них в числителе

— показатели на начало года, а в знаменателе — на конец, а также изменения за

год (+, -). В результате можно получить ответы на ряд вопросов:

•

Какова взаимосвязь между активами и пассивами предприятия?

•

Какие конкретные изменения произошли в источниках финансирования активов и в

направлениях использования пассивов?

•

Какие решения следует принять в целях оптимизации активов и пассивов?

В

отчетности российских предприятий имеются формы, отражающие движение денежных

средств. Это:

•

отчет о движении капитала - форма № 3;

•

отчет о движении денежных средств — форма № 4;

•

движение заемных средств - часть приложения к бухгалтерскому балансу, форма №

5.

3. Использование фьючерсов для хеджирования риска инвестирования

Использование финансовых фьючерсов, при помощи

которых можно фиксировать доходность инвестиций на месяцы вперед, дает не

только возможность планировать свой бизнес на будущее, но и открывает новые

пути получения прибыли. Фьючерсное хеджирование позволяет более уверенно

использовать заемные средства, направляя их на нестабильные финансовые рынки.

Метод фьючерсного хеджирования очень прост. Хеджер

на срочном рынке занимает позицию, противоположную той, которую он занимает на

рынке спот, то есть если он имеет портфель финансовых активов и беспокоится

относительно возможности его обесценивания, то он занимает короткую позицию по

фьючерсным контрактам, другим словом продает фьючерсы. Такое хеджирование

называется коротким. Если он опасается роста цен на активы, в которые он

предполагает инвестировать денежные средства в будущем, то он занимает длинную

позицию по фьючерсам, то есть инвестор их покупает. Этот хедж называется

длинным. [3]

Механизм фьючерсного хеджирования следующий: Хеджер,

открывающий как длинную фьючерсную позицию, так и короткую, обязан внести на

лицевой счет или некоторую сумму денег, или некоторое количество ликвидных,

надежных ценных бумаг. Эта сумма денег называется начальной маржой. Минимально

допустимый уровень начальной маржи устанавливается расчетной палатой. Расчеты

по фьючерсным контрактам производится ежедневно путем выплаты или взимания

вариационной маржи. Положительная вариационная маржа компенсирует хеджеру его

убытки по позициям на спотовом рынке. Отрицательная вариационная маржа может

быть компенсирована продажей части подорожавшего хеджируемого актива. В итоге

доходность портфеля активов и фьючерсов на их основе будет жестко фиксирована,

причем ее уровень практически будет совпадать с уровнем среднесрочной

доходности.

Выбор методики фьючерсного хеджирования определяется

степенью ликвидности контрактов, значимостью базисного риска и горизонтом

планирования.

Распространены 5 методик хеджа:

1. Хедж без одного - тактика, при которой для

страхования всех позиций на спотовом рынке используются контракты с самой

дальней датой экспирации. Хеджер открывает и закрывает позиции по этому

контракту в зависимости от планов реструктуризации портфеля на любой срок.

Преимущество этого метода - прежде всего в простоте. Особенностью этого метода

является существенный базисный риск.

2. Стрип - тактика, при которой для страхования

каждой позиции на спотовом рынке используется контракт с датой экспирации,

близкой к окончанию срока незащищенности позиции. Базисный риск в этом методе

гораздо меньше, чем в предыдущем.

3. Тактика ролл-овера применяется, когда есть

проблема с ликвидностью дальних контрактов. Эта методика, при которой для

страхования всех позиций на спотовом рынке используется контракт с самой

ближней датой экспирации. Хеджер открывает и закрывает позиции по этому

контракту в зависимости от планов реструктуризации портфеля на любой срок.

4. Простой ролл - тактика, при которой страхуется

лишь часть позиций, срок незащищенности которых истекает до даты экспирации

ближнего контракта, которым и хеджируются эти позиции. Недостатком данного

метода является незащищенность дальних позиций.

5. Спредовый хедж - тактика, при которой

одновременно покупаются и продаются контракты с разными датами экспирации для

страхования ставки процента по кредиту на срок, равный разнице в датах

экспирации.

Таким образом, финансовый фьючерс является удобным и

многофункциональным инструментом хеджирования, в том числе и риска

инвестирования. Его применение на российском финансовом рынке позволит

значительно снизить риски вложений для инвестора.

Хеджирование как метод снижения финансовых рисков в

российской практике получает все большее применение в процессе управления

финансовыми рисками по причине его достаточно высокой результативности.

Аналитическая часть

Целью

инвестиционной политики Правительства Хабаровского края является привлечение в

Хабаровский край как иностранных, так и отечественных инвестиций, а также

создание благоприятных условий для инвестирования.

Для создания

благоприятных условий для инвестирования в крае осуществлен комплекс мер:

В крае создано

Агентство по привлечению иностранных инвестиций (первое на Дальнем Востоке

России) для маркетинга края на внешних рынках и оказания помощи уже работающим

и новым инвесторам, приезжающим в край. Действуют

Консультативный Совет по Иностранным Инвестициям, возглавляемый совместно

Губернатором края и сменяющимися на ротационной основе иностранными

инвесторами; Инвестиционный совет при Правительстве края, который определяет

порядок предоставления льгот и краевых гарантий, а также осуществляет отбор

приоритетных проектов. Эти две организационные структуры стараются

рационализировать и упростить процесс инвестирования в крае.

Хабаровский край

- один из немногих регионов в Российской Федерации, где реализуется

Российско-Американская программа «Региональная Инициатива» по улучшению условий

для ведения бизнеса в крае.

Регулярно

проводятся международные инвестиционные конференции; организуются визиты

иностранных инвестиционных миссий, а представители края принимают участие в

выставках инвестиционных проектов в России и за рубежом.

В 2000 году

принят закон «Об инвестиционной деятельности в Хабаровском крае». Его принятие

обеспечивает дополнительную защиту всем инвесторам на территории края.[4]

Приняты и

находятся в процессе реализации Краевая инвестиционная программа и

"Основные направления внешнеэкономической деятельности Администрации

Хабаровского края". Это основополагающие документы, определяющие

инвестиционную стратегию края.[5]

Местное

Правительство разработало систему гарантий для обеспечения инвестиций и займов

в приоритетные сектора экономики края и создало Залоговый Фонд, который

обеспечивается определенными объектами собственности Хабаровского края.

Начиная с 1994

года, Хабаровский край для стимулирования инвестиций предоставил несколько

местных налоговых льгот в дополнение к тем налоговым льготам, которые уже

существуют, согласно законодательству Российской Федерации.

Местная

администрация разработала систему гарантий для обеспечения инвестиций и займов

в приоритетные сектора экономики края, и создала Залоговый Фонд, который

обеспечивается определенными объектами собственности Хабаровского края. Этот

фонд и гарантии могут использоваться для обеспечения определенных инвестиций,

связанных с приоритетными секторами, которые определены Администрацией

Хабаровского края.[6]

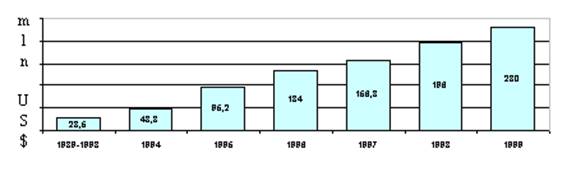

На 1.01.2003 в

Хабаровский край поступило иностранных инвестиций на сумму 230 млн. долл. США

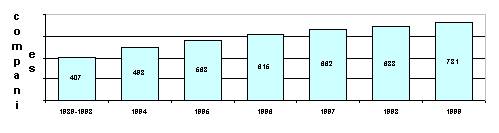

На 1 января 2003

года в крае зарегистрировано 731 предприятие с иностранными инвестициями, в том

числе 419 совместных предприятий, 201 предприятие, полностью принадлежащих

иностранным инвесторам, 111 филиалов и представительств совместных предприятий

и инофирм.

Наибольший объем

инвестиций в край поступил из США (33%), Швейцарии (15%), Японии (15%),

Республики Корея (9%).

Основные сферы

притяжения иностранного капитала в край – лесная и деревообрабатывающая

промышленность, услуги в области транспорта и связи, освоение природных

ресурсов, черная и цветная металлургия, торговля, общественное питание.

Ряд совместных

предприятий вошли в число ведущих экспортёров края. Общая доля их экспорта

превышает 8 процентов, а импорта составляет 3,2 процента краевых объемов;

В 2004 году

предприятиями с иностранными инвестициями произведено продукции (работ, услуг)

на сумму, превышающую 50 млн. долл. США.[7]

В 2004 г. предприятия

Хабаровского края получили иностранных инвестиций на сумму 27,4 млн. долл., что

на 17,8% ниже уровня 2003 года.

Таблица 1

Фактическое поступление иностранных инвестиций

в Хабаровский край в 1989-2003 годах,

млн. долл. США.

|

1993

|

1994

|

1995

|

1996

|

1997

|

1998

|

1999

|

2000

|

2001

|

2002

|

2003

|

Итого накопленный капитал

|

|

28,5

|

19,8

|

46,9

|

38,8

|

22,3

|

40,1

|

33,2

|

27,2

|

19,9

|

33,3

|

27,4

|

337,4

|

|

Из них прямые инвестиции

|

|

28,5

|

19,8

|

46,9

|

35,5

|

21,9

|

14,8

|

24,8

|

18,0

|

8,9

|

2,44

|

3,48

|

225,02

|

|

В том числе взносы в уставные

фонды

|

|

20,0

|

14,0

|

25,6

|

4,9

|

3,1

|

7,2

|

16,7

|

4,9

|

2,6

|

0,8

|

0,12

|

99,92

|

Проводимая

Правительством Хабаровского края инвестиционная политика способствовала

развитию инвестиционной деятельности во всех сферах экономики края, что нашло

свое отражение в улучшении инвестиционного климата и динамичном росте освоенных

краем объемов инвестиций.

Согласно

Рейтингу инвестиционной привлекательности российских регионов в 2004 – 2005

гг., ежегодно составляемого Рейтинговым Агентством «Эксперт РА», Хабаровскому

краю удалось повысить свою инвестиционную привлекательность по сравнению с 2002-2003

гг. и занять устойчивые позиции региона со «средним потенциалом и умеренным

риском». Хабаровский край по-прежнему удерживает лидирующее положение по

инвестиционному климату среди всех субъектов Дальневосточного региона.

Список литературы

1.

Закон Хабаровского края «Об

инвестиционной деятельности в Хабаровском крае» от 31 мая 2000 года № 219 (в

ред. Закона Хабаровского края от 31.07.2002 N 46)

2.

Постановление главы администрации

Хабаровского края от 24.05.2001 №207 "Основные направления

внешнеэкономической политики администрации Хабаровского края на 2001-2005

годы"

3.

Авдотьев А. Р. Иностранные инвестиции в

России: тенденции и перспективы. Второй аналитический доклад независимых экспертов. -

М.: ЮНИТИ, - 2004.

4.

Балабанов И. Т. Финансовый менеджмент: Учебн. пособие - М.: Финансы и статистика, 2000.

5.

Бланк Н. А. Инвестиционный менеджмент. - Киев, МП «ИТЕМ» ЛТД «Юнайтед Лондон Трейд

Лимитед», 2005.

6.

Буйлемишева О. Новая инвестиционная политика // Финансовый бизнес. - 2003. -№ 1.

7.

Газеев Н. X. и

др. Показатели эффективности инвестиций в условиях рынка. - М.: ПМБ ВНИИ ОНГа, 2003.

8.

Инвестиционная политика России (современное состояние,

зарубежный опыт, перспективы)//Общество и экономика, 2004, № 4.

9.

Лащенко О. Эффективность инвестиционных проектов // Инвестиции в России. - М.: ИСТ -

сервис, 2001.

10.

Мелкунов Я. С. Экономическая оценка эффективности

инвестиций и финансирование инвестиционных проектов. - М.: ИКЦ «Дис», 2002.

[1] Бланк Н. А. Инвестиционный менеджмент. - Киев, МП

«ИТЕМ» ЛТД «Юнайтед Лондон Трейд Лимитед», 2005. с. 184

[2] Лащенко О. Эффективность инвестиционных проектов

// Инвестиции в России. - М.: ИСТ - сервис, 2001. с. 136

[3] Газеев Н. X. и др. Показатели эффективности инвестиций в условиях

рынка. - М.: ПМБ ВНИИ ОНГа, 2003. с. 208

[4] Закон Хабаровского края «Об

инвестиционной деятельности в Хабаровском крае» от 31 мая 2000 года № 219 (в

ред. Закона Хабаровского края от 31.07.2002 N 46)

[5] Постановление главы администрации

Хабаровского края от 24.05.2001 №207 "Основные направления

внешнеэкономической политики администрации Хабаровского края на 2001-2005

годы"

[6] Авдотьев А. Р. Иностранные

инвестиции в России: тенденции и перспективы. Второй аналитический доклад независимых экспертов. -

М.: ЮНИТИ, - 2004. – С. 83

[7] Инвестиционная политика России

(современное состояние, зарубежный опыт, перспективы)//Общество и экономика,

2004, № 4. - С. 5-40.