СОДЕРЖАНИЕ

Введение 3

Глава 1. Экономическая сущность

функционирования государственных социальных внебюджетных фондов в Российской

Федерации 5

1.1.Экономическое содержание и

правовой статус государственных внебюджетных фондов 5

1.2. Состав и назначение государственных

внебюджетных фондов Российской Федерации 8

1.3.Пенсионный Фонд Российской

Федерации 12

1.4.Фонд социального страхования

Российской Федерации 14

1.5.Фонды обязательного медицинского

страхования Российской Федерации 17

Глава 2. Теоретические аспекты

пенсионной реформы в Российской Федерации 19

2.1.Развитие пенсионной системы в

России до начала 90-х гг. 19

2.2.Пенсионная система в 90-х гг. 22

2.3.Предпосылки пенсионной реформы 24

2.4.Проблемы пенсионной реформы 30

Глава 3. Определение результатов

влияния пенсионной реформы на обязательства ООО «Уралмонтажсервис»

перед Пенсионным Фондом Российской Федерации 35

3.1.История создания и

организационная структура предприятия 35

3.2.Основные экономические и

финансовые показатели 40

3.3.Расчет обязательств предприятия

перед Пенсионным Фондом Российской Федерации 56

Заключение 63

Список используемой литературы 67

Приложения 72

ВВЕДЕНИЕ

Пенсионная система является очень важным элементом

финансовой системы, по ней судят о политике проводимой государством, именно на

социальные цели государствами во всем мире расходуются значительные денежные

ресурсы.

В Российской Федерации

пенсионным обеспечением занимается специально созданный в 1991 г. внебюджетный Пенсионный фонд. Пенсионный фонд имеет

огромное влияние на экономику страны, так как главной его целью является –

обеспечить заработанный человеком уровень жизненных благ путем

перераспределения средств во времени и пространстве. Пенсионный фонд своими

средствами обеспечивает выплату ежемесячных пособий – пенсий.

До недавнего времени

пенсионная система России находилась в кризисном состоянии. Причем кризис этот

проявлялся в двух основных аспектах. С одной стороны средний размер пенсии

россиянина явно оставлял желать лучшего. С другой же стороны, пенсии не обеспечивали

достаточной зависимости между трудовым вкладом работника, имевшим место в

период его активной трудовой жизни, и объемом материального вознаграждения в

старости.

Таким образом, на данный

момент необходимость реформирования пенсионной системы доказана временем и

сейчас уже проводится.

Пенсионная система России

была построена по так называемому распределительному принципу, основанному на

солидарности поколений. Однако в последнее десятилетие очевидность

доминирования распределительной системы явно поставлена под сомнение

практически на всех континентах. В целом ряде стран мира в большей или меньшей

степени используется иной принцип построения пенсионной системы -

накопительный. Работающее поколение платит взносы, которые не расходуются на

выплаты пожилым людям, а накапливаются, инвестируются и вместе с полученным от

инвестирования доходом в дальнейшем используются для пенсионного обеспечения

именно тех лиц, что осуществляли накопление.

Накопительная пенсионная

система имеет ряд существенных преимуществ. Она не зависит от проблем

демографического плана, угрожающих практически во всем мире существованию

распределительных систем. Она дает возможность эффективно использовать

аккумулируемые деньги для нужд экономического развития.

Однако переход к

накопительной системе связан с серьезными трудностями финансового и

организационного плана.

В настоящее время в

России идет реформирование пенсионной системы. Необходимо отметить, что

специфика пенсионной реформы в нашей стране состоит в том, что она протекает в

условиях экономических, политических и

социальных изменений в государстве и обществе.

Целью данной дипломной

работы является определение влияния пенсионной

реформы на обязательства предприятия перед государственными социальными

внебюджетными фондами (на примере ООО «Уралмонтажсервис»).

В первой главе дипломной работы раскрывается экономическая сущность

функционирования государственных социальных внебюджетных фондов.

Во второй главе работы

изучены теоретические аспекты пенсионной реформы в Российской Федерации.

В третьей главе проводится

определение результатов влияния пенсионной реформы на обязательства ООО «Уралмонтажсервис» перед Пенсионным Фондом Российской

Федерации.

ГЛАВА 1. ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ

ФУНКЦИОНИРОВАНИЯ ГОСУДАРСТВЕННЫХ СОЦИАЛЬНЫХ ВНЕБЮДЖЕТНЫХ ФОНДОВ В РОСИЙСКОЙ

ФЕДЕРАЦИИ

1.1.

Экономическое содержание и правовой

статус государственных внебюджетных фондов

В любом

обществе есть нетрудоспособные люди, которые в силу объективных жизненных

обстоятельств не в состоянии обеспечить свое существование, — дети, инвалиды,

старики, люди, временно нетрудоспособные. В силу ограниченности жизненных

ценностей и природного эгоизма от содержания многих из них отказываются не

только окружающие, знакомые, коллеги, но даже и самые близкие родственники.

Поэтому материальная защита таких людей возлагается на государство, которое

выполняет в связи с этим функцию социального страхования.

Социальное

страхование может осуществляться государством открыто, гласно, прозрачно, но в

рамках государственного (федерального) бюджета под особым контролем

представительных органов власти и руководством высших исполнительных органов —

правительства страны и министерства финансов. Такая система существует в

современных стабильных демократических странах, а также была в СССР. Но

страхование может производиться и вне государственного бюджета, через

специальные внебюджетные фонды, подконтрольные, как правило, узкому кругу

властных должностных лиц исполнительных органов власти. Россия избрала вторую

систему — использование государственных социальных внебюджетных фондов.

Впервые

социальные внебюджетные фонды были созданы в РФ в 1992 г. При их образовании

ставились задачи:

1)

«разгрузить»

бюджет от существенной доли социальных расходов;

2)

вывести

из-под контроля законодательных органов власти значительные финансовые

ресурсы, предоставив их в полное распоряжение исполнительных органов власти.

Для

решения этих задач государственные внебюджетные фонды были законодательно выведены

из бюджетной системы страны. Лишь в 1998 г. под влиянием общественности и

давлением представительных органов власти был принят Бюджетный кодекс

Российской Федерации, зафиксировавший государственные социальные внебюджетные

фонды в качестве важнейшего составного элемента бюджетной системы.

Переход

к рыночным механизмам хозяйствования потребовал значительной трансформации

существующей системы государственных финансов, и, прежде всего, бюджетного

устройства. Важным этапом в развитии бюджетной системы стало появление

социальных внебюджетных фондов, которые были призваны "облегчить"

бюджет от ряда социальных расходов.

Государственный внебюджетный фонд — самостоятельное юридическое лицо,

правом образования которого обладают органы государственной власти.

Государственный внебюджетный фонд представляет собой фонд денежных средств,

образуемый вне федерального бюджета и бюджета субъекта федерации. Цель

образования государственного внебюджетного фонда — реализация конституционных

прав граждан на пенсионное обеспечение, социальное страхование, охрану здоровья

и медицинскую помощь.

Внебюджетные фонды – одна

из форм перераспределения и использования национального дохода государства на

определенные социальные и экономические цели. С их помощью можно решить ряд

задач:

- оказание социальной

помощи и услуг

населению путем выплаты денежных пособий, единовременной

помощи;

- обеспечение

восстановления и сохранения трудоспособности;

- оказание социальных

услуг населению путем финансирования учреждений социальной инфраструктуры

- финансирование пенсионного

обеспечения.

В настоящее время в Российской Федерации существует три государственных

внебюджетных фонда:

-

Пенсионный

фонд Российской Федерации;

-

Фонд

социального страхования Российской Федерации;

-

Фонды

обязательного медицинского страхования.

С помощью целевых

государственных внебюджетных фондов можно влиять на экономическое развитие

регионов путем финансирования отдельных

хозяйственных мероприятий.

Государственные

внебюджетные фонды являются неотъемлемой частью российской системы

государственных финансов. Правовой статус, порядок создания, деятельности и

ликвидации государственных внебюджетных фондов определяются федеральным

законом в соответствии с Бюджетным кодексом Российской Федерации. Средства

государственных внебюджетных фондов являются федеральной собственностью, при

этом они не входят в состав бюджетов всех уровней бюджетной системы Российской

Федерации и изъятию не подлежат.

Правовой основой

образования государственных целевых фондов является прежде всего Конституция

Российской Федерации и Закон РСФСР «Об основах бюджетного устройства и

бюджетного процесса РСФСР» от 10 октября 1991 года № 1734-1. Право на

социальное обеспечение граждан России записано в статье 39 Конституции

Российской Федерации: «Каждому гарантируется социальное обеспечение по

возрасту, в случае болезни, инвалидности, потери кормильца, для воспитания

детей и в иных случаях, установленных законом».

Вне федерального бюджета образуются государственные

фонды денежных средств, управляемые органами государственной власти Российской

Федерации и предназначенные для реализации конституционных прав граждан на:

-

социальное

обеспечение по возрасту;

-

социальное

обеспечение по болезни, инвалидности, в случае потери кормильца, рождения и

воспитания детей и в других случаях, предусмотренных законодательством РФ о

социальном обеспечении;

-

социальное

обеспечение в случае безработицы;

-

охрану

здоровья и получение бесплатной медицинской помощи.

Проекты бюджетов государственных внебюджетных фондов

рассматриваются в органах законодательной власти вместе с пакетом документов,

представляемых одновременно с проектом федерального бюджета на соответствующий

год. В соответствии с Бюджетным кодексом, федеральные законы, утверждающие

бюджеты внебюджетных фондов должны утверждаться Федеральным Собранием одновременно

с принятием федерального закона о федеральном бюджете. Средства государственных

внебюджетных фондов находятся в государственной собственности, не входят в

состав бюджетов всех уровней и не подлежат изъятию на цели, не предусмотренные

законодательством. Исполнение бюджетов государственных внебюджетных фондов

осуществляется Федеральным казначейством Российской Федерации. Контроль над

рациональным и целевым расходованием средств внебюджетных фондов осуществляет

Министерство финансов.

1.2. Состав и назначение

государственных внебюджетных фондов

Российской Федерации

Первоочередным

назначением государственных внебюджетных фондов является решение таких задач

как:

- оказание социальной

помощи и услуг

населению путем выплаты денежных пособий, единовременной

помощи;

- обеспечение

восстановления и сохранения трудоспособности;

- оказание социальных

услуг населению путем финансирования учреждений социальной инфраструктуры;

- финансирование

пенсионного обеспечения.

Что касается состава, то, как мы помним, в настоящее время в Российской

Федерации их существует три:

-

Пенсионный

фонд Российской Федерации;

-

Фонд

социального страхования Российской Федерации;

-

Федеральный

фонд обязательного медицинского страхования.

Но до 2001 г. в состав государственных внебюджетных фондов входил также

Государственный фонд занятости населения Российской Федерации, но в связи с

неэффективным решением поставленных перед ним задач он был расформирован, его

обязанности были возложены на Министерство труда и социального развития

Российской Федерации, а финансирование этих вопросов было передано в бюджет.

Проекты бюджетов государственных внебюджетных фондов составляются

органами управления указанных фондов и направляются органами исполнительной

власти на рассмотрение законодательных (представительных) органов в составе документов

и материалов, вносимых одновременно с проектами соответствующих бюджетов на

очередной финансовый год.

Доходы

государственных внебюджетных фондов формируются за счет следующих

источников:

-

обязательные

платежи, установленные законодательством Российской Федерации;

-

добровольные

взносы физических и юридических лиц;

-

другие

доходы, предусмотренные законодательством Российской Федерации.

Сбор и контроль над поступлением обязательных платежей в государственные

внебюджетные фонды осуществляются тем же органом исполнительной власти, на

который возложены функции сбора налогов в федеральный бюджет.

Процесс расходования средств государственных внебюджетных фондов осуществляется

исключительно на целевой основе, в соответствии с нормами законодательства

Российской Федерации, субъектов Российской Федерации, регламентирующими

деятельность указанных фондов и на основе бюджета, утвержденного федеральными

законами и законами субъектов Российской Федерации.

Исполнение бюджетов государственных внебюджетных фондов осуществляется

Федеральным казначейством Российской Федерации. Отчеты об исполнении бюджета

государственного внебюджетного фонда и территориального государственного

внебюджетного фонда составляется органом управления фонда и представляется

Правительством Российской Федерации и органом исполнительной власти субъекта

Российской Федерации соответственно на рассмотрение и утверждение соответствующим

законодательным (представительным) органам власти в форме закона.

Обязанности

по контролю над исполнением бюджетов государственных внебюджетных фондов

возложены на органы, обеспечивающие контроль над исполнением бюджетов соответствующего

уровня бюджетной системы Российской Федерации. Порядок и сроки представления

отчетности государственных внебюджетных фондов, в том числе публикуемой, определяются

в соответствии с Бюджетным кодексом для соответствующих бюджетов.

Основным

источником финансирования внебюджетных фондов в настоящее время является единый

социальный налог (ЕСН), предназначенный для мобилизации средств с целью

реализации права граждан на государственное пенсионное и социальное обеспечение

(страхование) и медицинскую помощь. Поступления от ЕСН распределяются между

внебюджетными фондами в соответствии с принятыми ставками. Для основной группы

налогоплательщиков на настоящий момент ставка единого социального налога установлена

на уровне 26% (табл. 1.1).

Таблица

1.1. Ставки единого социального налога (ЕСН)

|

Налоговая база на каждое физическое

лицо нарастающим итогом с начала года

|

Федеральный бюджет

|

Фонд социального страхования

Российской Федерации

|

Фонды обязательного медицинского

страхования

|

Итого

|

|

Федеральный фонд обязательного

медицинского страхования

|

Территориальные фонды обязательного

медицинского страхования

|

|

До 280000р.

|

20 %

|

2,9 %

|

1,1 %

|

2,0 %

|

26,0 %

|

|

От 280001р.

До 600000р.

|

56 000 р. + 7,9% с суммы, превышающей

280000 р.

|

8960 р. + 1,1% с суммы, превышающей

280000 р.

|

2240 р. + 0,5% с суммы, превышающей

280 000 р.

|

54 000 р. + 0,5% с суммы, превышающей

280000р.

|

72800 р. + 10,0% с суммы, превышающей

280000р.

|

|

Свыше

600 000 р.

|

81 280 р. + 2,0% с суммы, превышающей

600 000 р.

|

12 480 р.

|

3 840 р.

|

7 200 р.

|

104 800 р. + 2,0% с суммы, превышающей

600 000 р.

|

1.3. Пенсионный фонд Российской Федерации

Рассмотрим исчисление и уплату средств в Пенсионный фонд

Российской Федерации. Пенсионный фонд Российской Федерации создан в целях

государственного управления финансовыми ресурсами пенсионного обеспечения в

Российской Федерации и является самостоятельным финансово-кредитным

учреждением, осуществляющим свою деятельность в соответствии с российским

законодательством. Пенсионный фонд Российской Федерации и его денежные средства

находятся в государственной собственности.

Пенсионный фонд

Российской Федерации представляет собой централизованную систему аккумуляции и

перераспределения денежных средств, используемых главным образом для

осуществления выплат различным категориям нетрудоспособного населения в виде

трудовых, военных и социальных пенсий, пенсий по инвалидности, пособий по уходу

за ребенком в возрасте до 1,5 лет, за выслугу лет, пособий по случаю

потери кормильца, компенсационных

выплат.

Пенсионная система

функционирует на основе непрерывной финансовой солидарности поколений –

работающих граждан с трудоспособной частью населения. Под воздействием

демографического фактора (постарение населения) и других факторов

(производственных и так далее) нагрузка на работающих возрастает.

Пенсионный фонд

осуществляет две основные функции: сбор страховых взносов от плательщиков и

финансирование выплат назначенных пенсий всему контингенту пенсионеров

(своевременно и в полном объеме).

Общее руководство

Пенсионным фондом осуществляется

Правлением, оперативное управление -

исполнительной дирекцией. Органами

оперативного управления в субъектах федерации являются отделения

Российской Федерации, а в городах и районах – уполномоченные отделения.

Средства Пенсионного

фонда доводят до пенсионеров через отделения федеральной почтовой связи или

путем перевода на счета пенсионеров, открытых в филиалах Сбербанка Российской

Федерации.

Аккумуляция и

перераспределение средств происходит по следующему маршруту: страховые взносы

собираются на счетах отделений (уровень субъекта федерации), откуда

осуществляется финансирование расходов в регионе. На федеральном уровне

Правление Пенсионного фонда и его исполнительная дирекция прогнозируют и

устанавливают объемы перераспределения средств между регионами для

сбалансированности доходов и расходов с учетом обеспечения неснижаемого остатка

на счетах и оптимизации сумм в пути.

Бюджет Пенсионного фонда

Российской Федерации и смета расходов на очередной год, а также отчеты об их

исполнении составляются Правлением Пенсионного фонда Российской Федерации и в

виде проектов от имени правительства вносятся на рассмотрение в Государственную

думу и после принятия бюджета – в Совет Федерации, который после одобрения

представляет его Президенту Российской Федерации на утверждение.

Денежные средства

Пенсионного фонда Российской Федерации формируются за счет единого социального

налога, дотаций из федерального и республиканского бюджетов, добровольных

взносов физических и юридических лиц.

Организации и предприятия

инвалидов и пенсионеров освобождаются от уплаты налогов в Пенсионный фонд

Российской Федерации.

Кроме единого социального

налога, поступающего от организаций и физических лиц, в Пенсионный фонд

Российской Федерации перечисляются бюджетные средства на выплату

государственных пенсий военнослужащим и приравненным к ним гражданам, пособий

на детей в возрасте старше полутора лет, пособий гражданам, пострадавшим от

чернобыльской катастрофы.

В обязанности

Правительства Российской Федерации входит выделение для Пенсионного фонда

Российской Федерации валютных средств, необходимых для приобретения вычислительной

техники.

Средства Пенсионного

фонда Российской Федерации направляются на выплату государственных пенсий (по

возрасту, за выслугу лет, при потере кормильца; пенсий по инвалидности,

военнослужащим, компенсации пенсионерам, материальной помощи престарелым и

инвалидам; пособий на детей от 1,5 до 6

лет, одиноким матерям, на детей,

инфицированных вирусом иммунодефицита, пострадавшим от аварии на

Чернобыльской АЭС и другие выплаты. За счет средств Пенсионного фонда

Российской Федерации финансируются и различные программы по социальной

поддержке инвалидов, пенсионеров, детей; осуществляются единовременные денежные

выплаты. Выплаты государственных пенсий и пособий осуществляются на возвратной основе из федерального бюджета и

беспроцентного кредита Центрального Банка

Российской Федерации.

Уплата страховых взносов

в Пенсионный фонд Российской Федерации носит обязательный характер, причем

платежи должны производиться ежемесячно, в срок, установленный для получения

оплаты труда за истекший месяц.

1.4. Фонд социального страхования Российской

Федерации

Фонд социального

страхования РФ создан в целях обеспечения государственных гарантий в системе

социального страхования и повышения контроля над правильным и эффективным

расходованием средств социального страхования.

Этот фонд является вторым

по объему аккумулируемых средств. Средства для обеспечения целевого

финансирования выплат социальных пособий и компенсаций можно объединить в две

группы: одна группа включает социальную помощь в период временной нетрудоспособности

работника и в отпускной период, вторая группа охватывает все виды социальной

помощи семьям, имеющим детей.

Денежные средства фонда –

государственная собственность, которые входят в состав бюджетов соответствующих

уровней, других фондов и изъятию не подлежат. Бюджет Фонда социального

страхования и отчет о его исполнении утверждаются Правительством Российской

Федерации, а бюджеты региональных и центральных отраслевых отделений Фонда

социального страхования и отчеты об их исполнении – после рассмотрения

правлением Фонда социального страхования утверждаются председателем Фонда социального

страхования.

Основные задачи Фонда

социального страхования:

- обеспечение

гарантированных государственных пособий

по временной нетрудоспособности, по беременности и родам, при рождении

ребенка, на погребение, на санаторно-курортное лечение и оздоровление

работников и членов их семей, а также на другие цели государственного

социального страхования, предусмотренные законодательством Российской

Федерации;

- участие в разработке и

реализации государственных программ по охране

здоровья работников, мер по совершенствованию социального страхования;

- осуществление мер,

обеспечивающих финансовую деятельность Фонда социального страхования,

организация работы по подготовке и повышению квалификации специалистов для

системы государственного социального страхования, разъяснительной работы среди

страхователей и населения по вопросам социального страхования;

- сотрудничество с

аналогичными фондами других государств и международными организациями по

вопросам социального страхования.

Средства Фонда

социального страхования Российской Федерации образуются за счет единого

социального налога (взноса), доходов от инвестирования части временно свободных

средств Фонда социального страхования в ликвидные государственные ценные бумаги и банковские вклады (помещение этих

средств в банковские вклады производится в пределах средств, предусмотренных в

бюджете Фонда социального страхования на соответствующий период), добровольных

взносов граждан и юридических лиц, поступлений иных финансовых средств, не

запрещенных законодательством, ассигнований из федерального бюджета Российской

Федерации на покрытие расходов, связанных с предоставлением льгот (пособий и

компенсаций) лицам, пострадавшим

вследствие аварии на Чернобыльской

АЭС или радиационных аварий на других

атомных объектов гражданского или военного назначения и их последствий, а также

в других, установленных законом случаях, прочих доходов.

Средства Фонда

социального страхования Российской Федерации используются на выплату пособий по

больничным листам (по временной нетрудоспособности, по беременности и родам),

пособий на период отпуска по уходу за ребенком до достижения им возраста 1,5

лет (доля вышеперечисленных расходов составляет около 70%), финансирование

санитарно-курортного обслуживания трудящихся, частичное финансирование содержания

санаториев профилакториев и оздоровительных детских лагерей, пособий сверх норм

на лечение и оздоровление трудящихся, финансирование исполнительной дирекции

фонда.

Контроль за полнотой и своевременностью уплаты

взносов на социальное страхования возложен на Фонда социального страхования

Российской Федерации и Государственную налоговую службу Российской Федерации.

Контроль над расходованием средств на социальное страхование возложен на Фонд

социального страхования Российской Федерации с участием профессиональных

союзов.

Бюджет Фонда и отчет о

его исполнении утверждается федеральным законом, а бюджеты региональных и

центральных отраслевых отделений Фонда и отчеты об их исполнении после

рассмотрения правлением Фонда утверждаются председателем Фонда.

1.5. Фонды

обязательного медицинского страхования

Российской Федерации

Обязательное медицинское

страхование является всеобщим для населения Российской Федерации. Нормы,

касающиеся обязательного медицинского страхования, распространяются на

работающих граждан с момента заключения с ними трудового договора.

Введение обязательного

медицинского страхования означает появление новой формы социального страхования

и переход здравоохранения к смешанной системе финансирования, где бюджетный

источник финансирования дополняется внебюджетными, в числе которых

определяющими являются обязательные страховые взносы работодателей и

предпринимателей. Здесь бюджетные средства обеспечивают финансирование

здравоохранения в части неработающего населения (пенсионеры, студенты, дети,

домохозяйки и другие категории), а внебюджетные – работающих граждан. В первом

случае страхователями являются органы исполнительной власти субъектов Российской

Федерации, органы местного самоуправления. Во втором случае – предприятия,

предприниматели, лица свободных профессий.

Фонды обязательного

медицинского страхования предназначен для аккумулирования финансовых средств на обязательное

медицинское страхование, обеспечения стабильной государственной системы

обязательного медицинского страхования и выравнивания финансовых ресурсов его

проведения. Финансовые средства фонда находятся в государственной собственности

Российской Федерации, не входят в состав бюджетов, других фондов и изъятию не

подлежат. До 2001 г. они формируются за счет отчислений страхователей на

обязательное медицинское страхование, а в настоящее время – за счет уплат

единого социального налога и прочих поступлений.

Для реализации

государственной политики в области обязательного медицинского страхования созданы Федеральный и

территориальные фонды обязательного медицинского страхования как

самостоятельные некоммерческие финансово-кредитные учреждения. По объему

аккумулируемых средств эти фонды занимают третье место среди государственных

внебюджетных фондов социального характера.

Федеральный фонд

обязательного медицинского страхования является юридическим лицом, подотчетным

Правительству Российской Федерации. Его основные задачи: обеспечение

предусмотренных законодательством Российской Федерации прав граждан в системе

обязательного медицинского страхования, достижение социальной справедливости и

равенства всех граждан в системе обязательного медицинского страхования,

разработка и осуществление комплекса мероприятий по обеспечению финансовой

устойчивости системы обязательного медицинского страхования и созданию условий

для выравнивания объема и качества медицинской помощи, предоставляемой

гражданам на всей территории Российской Федерации.

Территориальный фонд

обязательного медицинского страхования создается по решению органов

государственной власти субъектов Российской Федерации для реализации

государственной политики в области обязательного медицинского страхования. Его

основные задачи: обеспечение законодательных прав граждан в системе

обязательного медицинского страхования, обеспечение финансовой устойчивости системы обязательного

медицинского страхования.

ГЛАВА

2. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ПЕНСИОННОЙ РЕФОРМЫ

В РОССИЙСКОЙ ФЕДЕРАЦИИ

2.1.

Развитие пенсионной системы в России до начала 90-х гг.

Объективная необходимость в содержании нетрудоспособных членов

общества существовала с давних времен. На протяжении веков эту функцию

выполняла церковь, благотворительные организации, организации общественного

призрения, общества взаимопомощи и другие.

Пенсионная система в современном ее понимании стала

осуществляться в начале 19 века. Первым значимым фактом можно считать «Устав о

пенсиях и единовременных пособиях». Он предусматривал назначение и выплату государственным

служащим и военнослужащим. Он был утвержден Николаем I 06.12.1827г. С 01.01.1828г.

введен в действие. В этом уставе определены принципиальные положения

пенсионного законодательства в России. Этот Устав устанавливал выплату пенсий и

пособий из государственного казначейства за счет государственных доходов, т.е.

было бюджетное финансирование пенсий и пособий.

Незначительная часть пенсий и пособий выплачивалась из

других источников:

-земские и городские соборы;

-войсковые части;

-казачьи части.

Размер пенсий устанавливался дифференцировано, в

зависимости от окладов. Расписание окладов предусматривало 9 пенсионных

разрядов для высшего и среднего звена гражданских чиновников. Максимальный

размер по 1 разряду (самый максимальный разряд) равнялся 1120 р. в год, по последнему

же разряду пенсия равнялась 85 р. в год. В основном чиновники получали

маленькие размеры пенсии по наименьшем разрядам. В конце 19 века внесли

дополнения в Устав, которые охватили новые категории служащих. Появились и

другие уставы, например, ведомственные, которые учитывали специфику службы,

территориальную отдаленность. Если чиновники не имели ученых званий, то им

назначались пенсии на общих основаниях (при стаже государственной службы 25 лет

– ½ оклада, при стаже более 25 лет государственной службы – 1 оклад).

Пенсионные выплаты строго контролировались

государством и были приоритетной статьей государственных расходов. В 1897г. на

пенсии и пособия расходовалось примерно 3%

всех расходов бюджета. Особое место в пенсионом обеспечении гражданских служащих занимали эмеритальные

кассы. Их в России было несколько, т.е. такие кассы были для чиновников Минюста,

для горных инженеров, для медицинских служащих, служащих детских приютов. Эти

кассы действовали по собственным уставам и обеспечивали своих служащих

дополнительными пенсиями за счет собственных капиталов. Капиталы образовывались

за счет взносов в размере 4-6% от оклада. Для рабочих никаких выплат не было

предусмотрено, лишь была система частной благотворительности, которая была

очень мизерной и которая ничего не платила. Она просуществовала до 1903г.

В 1903 г. был издан царский закон «О вознаграждении для

потерпевших от несчастных случаев на производстве». Он обязывал владельцев предприятий

возмещать работникам утрату трудоспособности. Государство к этому отношения не

имела до 1912г. В 1912 г. появилось социальное страхование.

Начало пенсионного обеспечения в советский период

положило Положение «О социальном

обеспечении» от 30.10.1918г. Степень охвата и уровень обеспечения зависели от

состояния трудовых отношений в тот или иной период. Первоначально социальное

обеспечение было установлено для рабочих некоторых отраслей промышленности: это

были работники железнодорожной, горной промышленности. В предвоенные годы социальное обеспечение

было распространено на работников всех отраслей промышленности народного хозяйства и служащих.

В 1930 г. Наркомат труда СССР утвердил Правила обеспечения

по старости. Согласно п.8 Правил

пенсионный возраст установлен: для мужчин – 60 лет, для женщин – 55 лет; общий

стаж работы по найму для мужчин – 25 лет, для женщин – 20 лет. В 30-х годах

вводится пенсионное обеспечение за выслугу лет для работников просвещения,

медицинских и научных работников, работников гражданского воздушного флота. На

основе провозглашенного Конституцией 1936г. равенства прав всех граждан СССР

пенсии по старости и инвалидности стали назначаться служащим на тех же условиях,

что и рабочим.

В послевоенные годы основные средства тратились (примерно

50%) на инвалидов Великой отечественной войны и членов семей погибших.

14.07.1956г. был принят закон «О государственных пенсиях в

СССР», который действовал до 1991г. (ныне действуют некоторые статьи, например о льготном пенсионном обеспечении).

Он позволил улучшить всю систему пенсионного обеспечения, расширив круг лиц

имеющих право на государственную пенсию. Были впервые введены льготные пенсии,

которые назначались с уменьшением общеустановленного возраста.

В 1965г. было введено пенсионное обеспечение колхозников,

но возраст выхода на пенсию был выше. С 1968г. возраст выхода на пенсию сравнялся

с государственными рабочими и служащими, но размеры были разными.

В 1975г. в связи с 30-летим победы в Великой Отечественной

войне были установлены дополнительные льготы инвалидам и участникам ВОВ, семьям

погибших.

В 1980г. были введены дополнительные льготы отдельным категориям

работников некоторых отраслей промышленности, также были повышены пенсии

колхозников. Тогда же впервые появилась льгота на право выхода на пенсию

матери, родившей и воспитавшей 5 и более детей.

Мероприятия по улучшению пенсионного обеспечения были заложены в пятилетние планы в разделе

социальное обеспечение.

В 1989г. размеры пенсий колхозников и государственных рабочих

и служащих сравнялись.

2.2.

Пенсионная система в 90-х годах

20.11.1990г. был принят закон «О государственных пенсиях в

РСФСР» № 340-1. Это основной нормативный акт на основании которого осуществлялось

пенсионное обеспечение до конца 2001г. Принятый закон сохранив отдельные

положения прежнего закона существенно отличался от него:

- впервые был введен гибкий механизм снижения возраста

выхода на пенсию для лиц не выработавших полный льготный стаж;

- появилось новое правило включения в стаж тех периодов которые

до этого не засчитывались:

уход за инвалидом 1 группы или престарелым, нуждающимся в

уходе, также уход матери за ребенком в возрасте до 3-х лет;

получение пособия по безработице;

- для отдельных периодов деятельности был установлен

льготный

порядок подсчета:

- служба в Советской Армии в 2-м

размере;

- служба в действующей Армии в 3-м размере;

- работа в годы ВОВ в 2-м размере;

- работа в МКС и РКС в 1,5-м размере.

Но исчисление льготного стажа применялось только для

подсчета общего стажа.

В исчислении размера пенсии был заложен принцип учета

длительности трудового стажа (независимо от длительности стажа и нетрудоспособности)

– 55% от заработка + 1% за каждый проработанный год стажа сверх требуемого.

Были введены ограничения: максимальный размер пенсии - 75%

при стаже у мужчин – 45 лет, у женщин – 40 лет.

Размер пенсии не мог

быть выше максимального, который устанавливался в размере 3-х минимальных

пенсий (исключение для получателей пенсии по Списку № 1) .

Расширились виды

заработка, учитываемых для исчисления пенсии (т.е. в доход для начисления

пенсии включались все виды выплат на которые начислялись взносы в ПФ РФ).

Была введена социальная пенсия – пенсия, которая

выплачивается без учета трудового стажа: на детей-инвалидов, взрослые инвалиды

и пожилые люди, не имеющие стажа работы.

Все выплаты не могли быть ниже минимальной пенсии.

Было введено правило, которое предоставляло возможность

получать две пенсии, например пенсию по

инвалидности и пенсию по возрасту участникам ВОВ.

Внедрение в действие Закона от 20.11.1990г. происходило

поэтапно. В полном объеме Закон был введен с 01.05.1992г. Также были введены

компенсационные выплаты.

Право на социальное обеспечение закреплено в ст.39

Конституции Российской Федерации. Оно является одним из основных прав и свобод

человека, которые неотчуждаемы и принадлежат ему от рождения. Каждому гарантируется

социальное обеспечение по возрасту, в силу болезни, инвалидности, потери

кормильца, для воспитания детей и в иных случаях, установленных законом.

Перечень основных гарантий социальной защиты содержится в

ст.7 Конституции РФ 1993г.: охрана труда и здоровья людей, установление минимального

размера оплаты труда, государственная поддержка семьи, материнства, отцовства и

детства, а также инвалидов и пожилых граждан, развитие системы социальных

служб, государственные пенсии, пособия и т.п.

С принятием Закона №340-1 ФЗ от 20.11.1990г. «О государственных

пенсиях в Российской Федерации» было сформировано новое пенсионное законодательство,

которое, к сожалению, не в полной мере

отражало нормы, содержащиеся в Конституции Российской Федерации 1993г. не обеспечивало

нормального пенсионного обеспечения граждан, что в значительной мере вызвало

необходимость проведения пенсионного реформирования.

В связи с чем 07.08.1995г. Правительство РФ приняло

«Концепцию реформы пенсионного обеспечения в РФ».

2.3.

Предпосылки пенсионной реформы

Как уже было отмечено в предыдущем пункте, с начала 90-х

годов начала формироваться новая пенсионная система, которая, однако, оказалась

не приспособленной к формирующейся рыночной системе в российской Федерации.

Вызов, перед которым стояла Россия в

области реформирования пенсионной системы, заключался в необходимости создания

принципиально иных институтов пенсионного обеспечения – призванных упразднить

нищету (унижающую человеческое достоинство) и удовлетворяющих общество как по

размерам пенсий, так и по механизмам их финансового обеспечения.

Можно выделить основные предпосылки для осуществления реформ в пенсионной системе:

Экономический фактор. Высокий уровень безработицы,

связанный со спадом производства, снижение количества работающих, что влияет на

соотношение 1,7 работающих к 1 пенсионеру, а также:

1) снижение стимулов к уплате взносов в пенсионную систему

не только работодателями, но и самими работниками, которые фактически вступают

в «сговор» для сокрытия полной суммы выплат в пользу работника для начисления

обязательных пенсионных платежей;

2) сохранение нестабильности финансовых ресурсов для

долгосрочного развития системы обязательного пенсионного страхования по

причине продолжения спада производства и периодических финансовых кризисов;

3)

«замораживание»

цены рабочей силы в нашей стране на недопустимо низком для цивилизованного

европейского государства с «социально-ориентированной» экономикой (как

записано в Конституции Российской Федерации) уровне по причине низких темпов

развития отечественной экономики в долгосрочной перспективе, что наглядно

проявляется в макроэкономических показателях на ближайшие 20 лет, и др.;

4) устойчивая тенденция к снижению покупательной

способности пенсии.

Ухудшение демографических факторов развития рынка труда,

которые проявляются при прогнозируемом резком сокращении численности населения

в трудоспособном возрасте при одновременном росте численности граждан в

нетрудоспособном возрасте, старение населения приводит к изменению соотношения

между пенсионерами и работающими, следовательно, к нарушению экономической

стабильности пенсионного обеспечения.

Проблемой существующая в пенсионной системе также является

низкий уровень пенсий, слабая их дифференциация. Комплекс мер по повышению

уровня выплачиваемых пенсий в 1999-2000гг. позволил обеспечить рост реального

размера пенсий, однако основные проблемы пенсионной системы остались не разрешенными. Несмотря на

принимаемые меры, средний размер пенсий остается ниже прожиточного минимума

пенсионера, в связи с чем уровень и качество жизни пенсионеров снижается. А

также:

1)

сужение дифференциации размеров пенсий, обусловленное, с одной стороны,

стремлением застрахованных к сокрытию своих доходов от уплаты в пенсионное

страхование (т.е. занижение базы начисления страховых взносов), а с другой

стороны, сохранением жестких ограничений на предельный размер («потолок»)

пенсии при необходимости перманентного повышения ее минимального уровня исходя

из покупательной способности пенсии;

2) окончательная утрата связи пенсии с «трудовым вкладом»

пенсионера, которая выражается в том, что размер трудовой пенсии по старости

практически не зависит ни от продолжительности трудового стажа, ни от размера

заработка, т.к. для исчисления максимальной пенсии может быть учтена только

половина среднемесячной зарплаты.

Финансовая, экономическая и социальная сферы во многом

взаимно влияют друг на друга. Не следует забывать и об институциональных факторах,

обусловивших необходимость проведения пенсионной реформы: изменение

общественного устройства (многообразие форм собственности и экономическая

свобода хозяйственной деятельности – малый и средний бизнес, фермеры и д.д.),

отказ от жесткого регулирования трудовых отношений и цен на продукцию, что

проявляется в высокой дифференциации заработной платы и других форм доходов и

вызывает серьезные различия между регионами по прожиточному минимуму.

Важным следствием дестабилизации финансово-экономического и

демографического положения государственной пенсионной системы стала необходимость

проведения пенсионной реформы.

Программа Пенсионной реформы была принята 20.05.1998г.

Постановлением Правительства РФ №463.

В ней были изложены ее основополагающие принципы:

1. Каждый имеет право на государственное пенсионное обеспечение

в случаях утраты трудоспособности вследствие старости, инвалидности, при потере

кормильца и в иных случаях,

установленных законодательством.

2. Каждый работающий

подлежит обязательному пенсионному страхованию.

3. Каждый застрахованный

по государственному пенсионному страхованию имеет право на трудовую

пенсию в соответствии с продолжительностью страхового стажа и заработной платы,

с которого уплачивались страховые взносы в Пенсионный фонд.

4. Финансирование государственной пенсионной системы

основывается на принципе солидарности, включая солидарность поколений, солидарность

субъектов Российской Федерации и отраслей экономики.

5. Средства обязательного государственного пенсионного

страхования должно использоваться только на обеспечение пенсии застрахованных

лиц по нормам и правилам, установленным законодательством. А не застрахованным

лицам пенсии должны выплачиваться их

средств федерального бюджета.

Первые три принципа сформулированы как основные права и

фактически выражают принцип всеобщности пенсионного обеспечения.

Основные черты будущей пенсионной системы предопределены ее

сегодняшним содержанием, предусматривается не разрушение, а укрепление государственной

пенсионной системы с учетом необходимости ее новых форм. В связи с чем

предусматривается введение 3-х уровней пенсионной системы.

1-м уровнем системы должна являться базовая пенсия – она

будет фиксированная.

2-м уровнем трудовая (страховая) пенсия – эта пенсия должна

назначаться в зависимости от уплаченных страховых взносов.

3-й уровень: накопительная пенсия:

- за счет отдельных

организаций, отраслей экономики;

- территорий (это направление должно быть приоритетным, что

является предпосылкой появления профессиональных пенсионных систем; финансирование

таких пенсионных систем может быть за счет работодателей и самих работников);

- за счет средств личных накоплений в страховых компаниях

или негосударственных пенсионных фондах.

Для осуществления целей

были приняты меры с соответствии с Концепцией 1995г.:

1. Ответственность за уплату страховых взносов работодателя

и работника;

2. Введен персонифицированный учет (1996-1999гг.);

3. Создан наблюдательный совет, который должен

контролировать состояние средств Пенсионного фонда.

В связи с этим были приняты некоторые нормативные акты,

направленных на ее реализацию:

1) Федеральный Закон № 27-ФЗ от 01.04.1996г. «Об

индивидуальном персонифицированном учете

в системе государственного пенсионного страхования»;

2) В мае 1997 года были внесены

изменения в статьи 96 (о стаже) и 102 (о заработной плате) в Закон РФ «О

государственных пенсиях в РФ»; Изменения предусматривали установление стажа и

заработка при назначения пенсии на основе данных персонифицированного учета;

3) Указ Президента РФ №573 от 14.06.1997г. «О мерах по поддержанию материального положения

пенсионеров». Указ был принят в связи с ростом цен и было установлено, что с 01.01.1998г. минимальный размер пенсии не

может быть ниже 80% прожиточного минимума;

4) Закон № 113-ФЗ от 21.07.1997г. «О порядке исчисления и

увеличения государственных пенсий» был введен с 01.02.1998г.

Этот закон предусматривал переход на принципиально новый

механизм исчисления и увеличения пенсий. Механизм основывался на определении

индивидуального коэффициента пенсионера (ИКП) но заложенный в законе механизм

не является универсальным и не решает проблем всех пенсионеров. Но новый

механизм был использован не только для исчисления пенсии, но и для ее

постоянной индексации в связи с ростом средней заработной платы в стране. Кроме

того закон позволил более объективно определить размеры пенсий в зависимости от

трудового вклада и ограничить уравнительные тенденции в пенсионном обеспечении.

Закон предусматривал гибкий порядок отказа от представления

отдельных льгот по исчислению стажа, а также невозможность выплаты пенсии в период

работы.

Поэтому закону пенсионеру предоставлялась возможность

выбора, т.е. пенсионер мог выбрать 1 из вариантов:

- сохранить все установленные льготы, но получать пенсию в

пределах действующего максимального размера;

- рассчитать пенсию с применением ИКП без ограничения

максимума, но без учета прежних льгот.

Но применение нового порядка было затруднено в связи с

недостатком финансовых ресурсов.

В целях изменения базы для уплаты страховых взносов, ее

расширения и тем самым увеличения доходов, поступающих в Пенсионный фонд был принят закон «О внесении изменений в

статью 100 Закона «О государственных пенсиях

в РФ», т.е. в ст. 100 было сказано, что для начисления пенсии включаются все выплаты

на которые начисляются страховые взносы в Пенсионный фонд РФ.

До 1997г. наблюдался рост соотношения пенсий и средней

зарплаты. Этот рост был достигнут за счет резкого сокращения в различиях

пенсий, соотношение минимального и максимального размера пенсий составляет 1:4

в место 1:3 по законодательству (размер минимальной пенсии регулировался за

счет компенсации), вследствие этого

заработная плата практически не играла роли в исчислении пенсии и поэтому у

населения не было стимула чтобы заработать пенсию. В период после одобрения

Концепции в РФ наблюдался рост негосударственных Пенсионных фондов, но в

условиях отсутствия нормальной правовой базы уровень доверия населения к таким

НПФ остается низким, которое еще более усугубилось финансовым кризисом 1998г.

Учитывая это Правительство РФ в мае 1998г. приняло Программу пенсионной

реформы, которая несколько скорректировало положения Концепции 1995г., и

предложила более поэтапный переход от всеобщей распределительной системы

построенной на принципе солидарности всех поколений к смешанной, в которой

большую роль играет накопительный характер.

В качестве замены действующей системы, в соответствии с Программой

1998г., была предложена смешанная система, которая состоит из 3-х частей:

Государственное пенсионное страхование – основная часть

системы, по которой выплата пенсий будет обеспечена в зависимости от страховых

взносов и будет финансироваться как за

счет текущих поступлений в Пенсионный фонд, так и за счет средств, полученных

от накопления; Государственное пенсионное

обеспечение – будет обеспечиваться за счет средств федерального бюджета (для

лиц, которые не выработали страховой стаж, а так же для отдельных категорий

граждан как, например, государственных служащих, военнослужащих;

Дополнительное

пенсионное обеспечение - будет осуществляться за счет добровольных взносов

работодателей и граждан, а в случаях установленных законом – обязательных

страховых взносов.

2.4. Проблемы

пенсионной реформы

На международной конференции, проведенной в сентябре 2003г.

в Москве под эгидой Организации экономического сотрудничества и развития,

высокопоставленный российский чиновник

заявил, что по возможностям выбора наша пенсионная система превосходит многие

существующие в мире.

Можно было бы гордится сбоями. Для сведущих людей это не стало неожиданностью: слишком уж поспешно,

что хотя бы в области пенсионного дизайна мы впереди планеты всей, если бы

конструирование системы завершилось созданием жизнеспособных элементов и

механизмов. К сожалению в реальной жизни

они функционируют с многочисленными эти механизмы разрабатывались и внедрялись.

Проблем, требующих неотложного. Для сведущих людей это не стало неожиданностью: слишком уж поспешно

эти механизмы разрабатывались и внедрялись решения, немало. Однако необходимо отметить лишь те, которые затрагивают в

наибольшей мере интересы сегодняшних и

будущих пенсионеров. Незавершенность процесса формирования полноценной правовой

базы.

В Госдуме уже длительное время без движения находятся принятые

в первом чтении законы «Об управлении средствами государственного пенсионного

обеспечения (страхования)» и «О профессиональных пенсионных системах». Лишь 13

октября 2003г. Минэкономразвития России представило для согласования в

министерства и ведомства проект закона «О порядке финансирования выплат

накопительной части трудовой пенсии и особенности инвестирования пенсионных

накоплений, формируемых в пользу граждан предпенсионного

и пенсионного возраста в Российской

Федерации». Во-первых этот проект необходимо рассматривать в пакете базовых законов по пенсионной реформе.

Во-вторых, судя по нелестным отзывам экспертов о заложенной в нем концепции,

рассмотрение его затянется надолго. Никак не решается перезревший вопрос

введения цивилизованного налогового режима для субъектов рынка пенсионных

услуг. Не завершены дискуссии о правовом статусе Внешэкономбанка как

государственной управляющей компании. Пока не принята ни одного постановления

Правительства по реализации законов «О негосударственных пенсионных фондах».

Нарушение сроков выбора застрахованными лицами управляющей компании.

Законом об инвестировании средств для финансирования

накопительной части трудовой пенсии и подзаконными актами были установлены

сроки информирования граждан о сумме страховых взносов, подачи ими в ПФР заявления

о выборе управляющей компании, перевода средств из ПФР в управляющие компании и

других действий, связанных с этими процессами.

По разным причинам не удалось все это осуществить

своевременно, что спровоцировало негативный общественный резонанс. Кто-то это

оценил лишь как досадный технический сбой, другие решили, что этот факт

является признаком не способности властей проводить серьезные

социально-экономические реформы. Истину надо искать где-то по середине. Объективно

оценивая сложившуюся ситуацию, властям

надо признать ее поводом для серьезных

выводов и решительных действий по недопущению подобных сбоев впредь.

Самая обобщенная и достоверная оценка этой проблемы содержится

в решении Общественного совета по инвестированию средств пенсионных накоплений:

«…проводимая работа по информационному обеспечению пенсионной реформы не имеет

системного характера и не рассчитано на конечного потребителя – будущего

пенсионера». Обстоятельный анализ упущений в этом деле и предложения по

исправлению ситуации представлены в докладе Международной конфедерации обществ

потребителей.

Реформаторы продекларировали свое намерение сделать пенсионную

систему более простой для понимания граждан. Получилось же все наоборот. Теперь

будущему пенсионеру надо разбираться в методологии формирования разных частей

трудовой пенсии, в уровнях надежности и доходности государственных и частных

компаний, в порядках передачи пенсионных накоплений от одной организации другой

и определения размера пенсии. Поэтому прежде всего нужно, не информировать

людей, а обучать их азам построения новой пенсионной системы, доходчиво донести

до них необходимость заблаговременно заботится о своем материальном

благополучии в старости. Все больше специалистов признают важность принятия

общегосударственной программы по пенсионному просвещению. Пенсионная тематика

уже интенсивно использовалась в

ходе избирательной кампании практически всеми кандидатами в депутаты Госдумы. И если

хотя бы часть их обещаний будет выполнена, то это придаст пенсионной реформе

новый импульс, а у граждан появится надежда на более достойную старость.

Федеральным Законом "Об инвестировании средств...»

застрахованным лицам предоставлено право выбирать управляющую компанию из

числа прошедших конкурс и изменять раз в год свое решение, но... только в пользу

другой такой же негосударственной компании. Только если застрахованное лицо

не воспользуется правом выбора негосударственной управляющей компании,

пенсионные накопления будут направлены в государственную управляющую компанию.

Таким образом, выбрав один раз негосударственную управляющую компанию,

вернуться обратно можно или при расторжении договора между ПФР и управляющей

компанией, или длинным путем: выбрать НПФ, а потом через год вернуться в ПФР и

не сделать выбора управляющей компании. Ведь отсутствие возможности вернуться

в государственную УК нарушает права застрахованного лица и может повлиять на

его решение.

Различными экспертами пенсионной реформы делаются прогнозы,

что не все выбранные на конкурсе управляющие компании останутся в этом бизнесе,

что часть их отсеется, откажется от этой деятельности. Посмотрим, есть ли у

управляющей компании право отказаться от этой деятельности. В Федеральном Законе

«Об инвестировании средств...» перечислены основания для прекращения договора

доверительного управления. Среди них нет права УК расторгнуть договор в

одностороннем порядке. Управляющей компании предоставлено право только отказаться

от принятия в управление пенсионных накоплений новых заявителей, уведомление

об этом должно быть направлено в ПФР и Минфин до 31 декабря года, предшествующего

году отказа от принятия средств пенсионных накоплений. «Бескровного» способа

выйти из пенсионного бизнеса законом не предусмотрено. Может ли одна управляющая

компания поглотить другую или слиться с ней? В законе на этот счет никаких

ограничений не установлено, но в типовом договоре есть пункт, определяющий в

качестве безусловного основания для одностороннего расторжения договора

реорганизацию управляющей компании, а слияние и присоединение и есть

реорганизация. Следовательно, слияния и поглощения управляющих компаний просто

не будет. Таким образом, управляющая компания, вошедшая в пенсионный бизнес,

не сможет прекратить свою деятельность по доверительному управлению без урона

для своего бизнеса. Многие компании, спешно достигнув необходимых для конкурса

параметров, не оценили для себя последствий и не учли этих обстоятельств.

Еще один не урегулированный до конца вопрос - выплаты правопреемникам.

В соответствии с Федеральным законом «О трудовых пенсиях» в случае если смерть

застрахованного лица наступила до назначения ему накопительной части трудовой

пенсии по старости, средства, учтенные в специальной части его индивидуального

лицевого счета, выплачиваются в установленном порядке его наследникам.

При этом

застрахованный вправе в любое время подать в ПФР специальное заявление о

порядке распределения средств, учтенных в специальной части индивидуального

лицевого счета, определить конкретные лица, которым должна быть произведена

такая выплата. При отсутствии указанного заявления выплата производится в

равных долях родственникам, независимо от возраста и состояния трудоспособности.

Конструкция очень схожа с наследованием, хотя таковой не является, поскольку у

лица, дающего распоряжение в отношении имущества, право собственности на него

отсутствует. В данном случае законодателем вводится институт правопреемства

физических лиц, и при его введении, скорее всего, учитывался социальный

характер отношений между застрахованным лицом и РФ в лице ПФР. Как такие

выплаты будут рассматривать налоговые органы, не ясно. В случае отсутствия у

застрахованного лица родственников эти средства учитываются в составе

пенсионного резерва. При этом специальная часть индивидуального лицевого счета

застрахованного лица закрывается.

ГЛАВА 3.ОПРЕДЕЛЕНИЕ РЕЗУЛЬТАТОВ ВЛИЯНИЯ ПЕНСИОННОЙ РЕФОРМЫ НА

ОБЯЗАТЕЛЬСТВА ООО «УРАЛМОНТАЖСЕРВИС» ПЕРЕД ПЕНСИОННЫМ ФОНДОМ РОССИЙСКОЙ

ФЕДЕРАЦИИ

3.1. История создания, организационная структура и характеристика видов

деятельности предприятия

Общество с ограниченной

ответственностью «Уралмонтажсервис» учреждено 15 июля

1996 г., является малым предприятием. Общество зарегистрировано в г.Агидель Республики Башкортостан (РБ),по месту регистрации

получает налоговые льготы по налогу на прибыль

по Зоне экономического благоприятствования (ЗЭБ) (в г.Агидель

определена ЗЭБ для развития малого предпринимательства). По специфике работ

местом нахождения предприятия является г.Нефтекамск

РБ: заказчиками услуг нашей фирмы являются промышленные предприятия, на балансе

которых имеется грузоподъемная техника, больше таких предприятий в г.Нефтекамске.

Предприятие ведет

деятельность в сфере промышленной безопасности

опасных производственных объектов. Иными словами, при производстве работ

производит технический надзор за безопасной эксплуатацией кранов в

организациях, при этом в заказанном объеме проводит ремонт грузоподъемных

механизмов (ГПМ) и оперативно решает задачи по поддержанию ГПМ в технически

исправном состоянии. С начала своей деятельности предприятие выполняло работы

по единственно полученной лицензии Министерства строительства на объектах АНК «Башнефть». С 1996г. По 2000г. проведен капитальный ремонт крановых путей на всех базах «Башнефтеснаб» АНК «Башнефть» РБ. В

1998г. создан участок по ремонту электродвигателей и аттестована своя электролаборатория по проведению замеров объектов электроснабжения.

С 2000г. предприятием осуществляется деятельность по полученным лицензиям

Госгортехнадзора России: монтаж подъемных сооружений и пуско-наладка, ремонт с

применением сварки металлоконструкций, установка и ремонт приборов

безопасности. Предприятие является дилером ЗАО ИТС «КРОС» г. Ивантеевка М.О.,

занимаясь с 2000г. установкой и наладкой приборов безопасности (в т.ч. ограничителей грузоподъемности типа «Барьер-1М»).

До 2001г. по совместным

договорам с ЗАО «Кран-Сервис» и НТЦ

«Уральский» производилась работа по техническому диагностированию грузоподъемных

механизмов и комплексное обследование крановых путей. В середине 2001г. фирме

выданы лицензии Госгортехнадзора РБ на ведение деятельности по новым

направлениям: обследование, техническое диагностирование и экспертиза

промышленной безопасности кранов, отработавших нормативный срок службы, с целью

определения срока их дальнейшего использования (оценка остаточного ресурса)

отдельных видов ГПМ и обследование крановых путей ГПМ. В этом же году

аккредитована лаборатория неразрушающих методов контроля металлоконструкций

ГПМ. Такие виды деятельности требуют участия в производственном процессе труда

квалифицированных специалистов.

В 2001г. создано

представительство фирмы в г. Уфе, в 2002г.- в г. Салават и г. Октябрьский РБ, в

2004г.- в г. Белебей РБ. Представители, постоянно

проживающие в этих городах, совершают сделки от имени предприятия в силу

полномочий, основанных на доверенности. С 2004г. должности для сотрудников,

работающих в г. Уфе постоянно, введены в

штатное расписание. Следует отметить, что контролировать деятельность

иногородних работников более сложно для руководства. Получаемая от

представителей информация нуждается в дополнительной проверке.

Организационная

структура, построенная с 2001г. (период введения двух новых подразделений)

фактически не менялась, менялись лишь сотрудники на определенных должностях.

Производственный отдел в структуре предприятия включает: участок по монтажу и

ремонту ГПМ, установке и ремонту

приборов безопасности, участок по ремонту электродвигателей. На данном этапе

деятельности организационная структура представлена линейно-функциональным

типом (рис. 3.1).

Рис.3.1. Организационная структура

ООО «Уралмонтажсервис»

Лаборатория неразрушающих методов контроля и электролаборатория по ряду направлений работают совместно.

Отдел экспертизы по промышленной безопасности по существу, совместно с

лабораторией неразрушающего контроля определяют основной объем работы для

производственного отдела: в результате разработки заключений по промышленной

безопасности объектов, выявляются дефекты обследуемой техники. Которые могут

быть устранимы в ходе ремонта.

Экономист прогнозирует и

рассчитывает объемы производства, затраты на производство, производственные

показатели, а также фонд оплаты труда.

Главный бухгалтер распределяет фонд оплаты труда, начисляет заработную плату,

производит операции, связанные со счетами бухгалтерского учета и т.д.

Основными видами

деятельности ООО «Уралмонтажсервис» согласно

разрешающим лицензиям являются: монтаж и ремонт с применением сварки подъемных

сооружений, пуско-наладочные работы, установка ремонт приборов безопасности,

производство антикоррозийной защиты металлоконструкций. В области деятельности

по экспертизе промышленной безопасности пройдена аккредитация на проведение

экспертизы промышленной безопасности подъемных сооружений. Аккредитована

лаборатория неразрушающего контроля металлоконструкций.

Услуги, предоставляемые

нашей фирмой, пользуются спросом на профессиональном рынке - к нам обращаются

строительные предприятия, заводы, транспортные организации, муниципальные

предприятия по обслуживанию населения, а также другие организации, на балансе

которых имеется грузоподъемная техника. Чтобы обеспечить производство

выполняемых работ, фирме приходится нести большие расходы на содержание

приборов, на приобретение спецодежды, постоянно обновляемой научно-технической

литературы, оплату труда и повышение квалификации рабочих и

инженерно-технических рабочих, по аренде производственных баз, наем грузоподъемной

техники, и периодическое продление, и получение новых лицензий, уплату налогов

и сборов, и др. Поэтому стоимость составляемых калькуляций на текущий (даже не

капитальный) ремонт одного крана доступна лишь немногим организациям. Но,

расширяя производство работ, внедряя новые виды услуг, фирма имеет возможность

снижать постоянные издержки. Этого можно добиться только тогда, когда спрос на

наши услуги будет постоянно увеличиваться.

ООО «Уралмонтажсервис»

производит и реализует услуги по техническому обслуживанию грузоподъемной

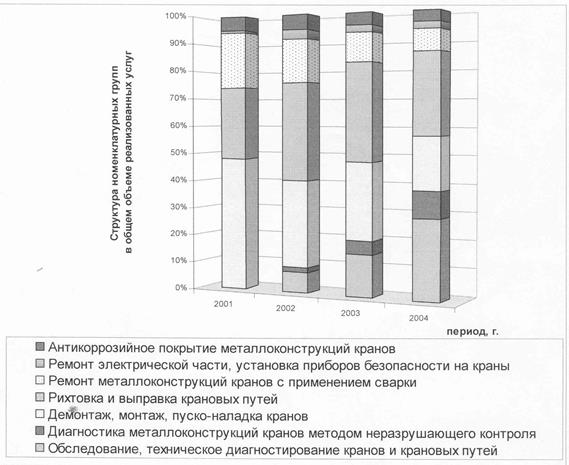

техники (рис.3.2) Широкая номенклатура реализуемых предприятием услуг

обусловлена стремлением охватить большую часть рынка и создать себе образ

такого исполнителя, который способен разрешить любую техническую проблему

заказчиков по ГПМ.

Рис.3.2. Динамика реализованных услуг

по номенклатурным группам

По динамике структуры

выполненных работ наглядно видно, как изменяется объем реализации по отдельным

видам работ. Снижение наблюдается по видам работ: демонтаж, монтаж и

пуско-наладка. Ремонт металлоконструкции кранов с применением сварки.

Увеличение произошло по видам работ: рихтовка и выправка крановых путей,

обследование, техническое диагностирование и экспертиза промышленной

безопасности, контроль металлоконструкции кранов методом неразрушающего

контроля. Причем два последних вида работ были освоены и введены в номенклатуру

работ только в конце 2001г.

Таким образом, введение в

ассортимент новых видов услуг стало оправдано для фирмы. При динамичном росте в структуре реализации

именно этих видов работ, фирма имеет возможность для заключения договоров для

заключения договоров на прочие виды услуг на основании проведенного обследования

и диагностирования техники.

3.2. Основные экономические и финансовые показатели

Основные итоги

производственно-хозяйственной деятельности

ООО «Уралмонтажсервис» иллюстрирует рис. 3.3.

Рис.3.3. Соотношение выручки от

реализации работ и себестоимости

в динамике по годам

По приведенным данным

можно судить о превышении темпов роста себестоимости работ над темпами роста

реализации, что говорит о недостаточном использовании мощности предприятия и

снижении рентабельности.

С целью выявления

резервов снижения себестоимости следует

изучить состав затрат на производство и реализацию работ (табл.3.1).

Таблица 3.1. Динамика

структуры себестоимости реализованных услуг

|

Элементы затрат

|

Удельный вес в себестоимости, %

|

|

2002 г.

|

2003 г.

|

2004 г.

|

2005 г.

|

|

1. Материальные затраты

|

28,1

|

14,1

|

27,0

|

34,2

|

|

2. Затраты на оплату труда

|

13,2

|

56,0

|

36,1

|

17,2

|

|

3. Единый социальный налог

|

4,7

|

19,9

|

12,9

|

6,1

|

|

4.Амортизация основного капитала

|

3,3

|

2,7

|

1.6

|

0,9

|

|

5. Прочие расходы, в т. ч.

|

50,7

|

7,3

|

22,4

|

41,6

|

|

5.1.Затраты на обучение персонала

|

9,6

|

5,6

|

19,2

|

30,4

|

|

Итого:

|

100

|

100

|

100

|

100

|

Темпы роста удельного

веса материальных затрат в себестоимости изменяются пропорционально изменению

объема реализации (переменные затраты). С 2002г. (период освоения новых

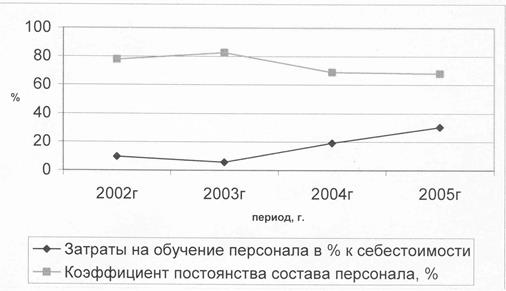

производств) намечена тенденция роста расходов на обучение персонала.

Таблица 3.2. Показатели

движения рабочей силы

|

Значение показателей

|

Формула расчета, обозначение

|

Годы

|

|

2002г.

|

2003г.

|

2004г.

|

2005г.

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

Среднесписочная численность персонала,

чел.

|

ССЧ

|

27

|

23

|

29

|

25

|

|

|

|

|

|

|

|

|

Окончание таблицы 3.2

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

Изменение в составе среднесписочной

численности персонала, чел.

|

Принятых «+»

Уволенных (уволившихся) «-»

|

+6

|

+2

-6

|

+8

-2

|

+2

-6

|

|

Коэффициент оборота по приему

кадров

|

Число принятых на

работу работников

ССЧ

|

0,22

|

0,087

|

0.24

|

0,08

|

|

Коэффициент постоянства состава

персонала

|

Число работников,

проработавших весь год

ССЧ

|

0,778

|

0,826

|

0,689

|

0,68

|

По данным табл. 3.2,

состав персонала характеризуется непостоянством, что отрицательно характеризует

кадровую политику предприятия в такой трудоемкой отрасли. При этом динамика

рабочей силы влечет за собой дополнительные расходы по обучению вновь принятых

работников, расходы по переквалификации кадров при внутрипроизводственных

перемещениях (обратная зависимость) (рис.3.4).

Рис. 3.4. Соотношение затрат на

обучение с динамикой численности

С другой стороны, с

2003г. темпы роста производительности труда на предприятии опережают темпы

роста оплаты труда (табл.3.3.)

Таблица 3.3. Соотношение

темпов изменения производительности труда и средней зарплаты, р.

|

Наименование показателя

|

Годы

|

Цепной темп роста, %

|

|

2002 г.

|

2003 г.

|

2004 г.

|

2005 г.

|

2003 г.

2002 г.

|

2004 г.

2003 г.

|

2005г.

2004г.

|

|

1.Выработка 1 работником годовая

|

144890

|

240090

|

198550

|

326760

|

165,7

|

82,7

|

164,6

|

|

2.Выработка 1 работником часовая

|

73,9

|

121,4

|

101

|

166,9

|

164,3

|

83,2

|

165,3

|

|

3.Фонд оплаты труда, т.р.

|

440

|

2795

|

2052

|

1378

|

635,2

|

73,4

|

67,2

|

|

4.Коэффициент опережения производительности

труда над ростом зарплаты = Индекс годовой выработки / Индекс средней зарплаты

|

-

|

-

|

-

|

-

|

0,26

|

1,13

|

2,45

|

Итак, отдача от вложений

на обучение персонала в виде показателя производительности труда на предприятии

растет. Но, с другой стороны, предприятие имеет резерв экономии по этой статье

путем стабилизации численного состава.

Для оценки эффективности

использования средств на оплату труда необходимо рассчитать показатели зарплатоотдачи и зарплатоемкости

(табл.3.4). Показатель зарплатоотдачи характеризует

выручку, полученную при выплате 1р. зарплаты. Показатель зарплатоемкости

свидетельствует о том, сколько рублей выручки расходуется на выплату 1р.

зарплаты.

Таблица 3.4. Показатели

эффективности использования фонда

оплаты труда, р.

|

Наименование

показателя

|

Формула

расчета

|

Годы

|

|

2002г.

|

2003г.

|

2004г.

|

2005г.

|

|

Зарплатоотдача

|

Выручка

Фонд оплаты труда

|

8.89

|

1,98

|

2,81

|

5,93

|

|

Зарплатоемкость

|

Фонд оплаты труда

Выручка

|

0,11

|

0,51

|

0,36

|

0,17

|

По данным табл. 3.4 можно

говорить о том, что на предприятии в 2003 г. наблюдалась наименьшая отдача

выручки на 1 р. выплаченной зарплаты. С 2004 г. намечен рост эффективности использования фонда оплаты

труда. Таким образом, согласно намеченной

тенденции, увеличение расходов средств на оплату труда работников

предприятия должно повлечь за собой рост выручки от реализации услуг.

Обобщив результаты

анализа показателей по труду, можно сделать вывод о том, что на предприятии

недобросовестно ведется кадровая политика, работники не достаточно поощряются к

повышению производительности труда.

Деловую активность

предприятия характеризуют показатели оборачиваемости средств. Показатели

оборачиваемости имеют большое значения для оценки финансового положения

предприятия, поскольку скорость оборота

средств, т. е. скорость превращения их в денежную форму оказывает непосредственное

влияние на платежеспособность предприятия. Показатели деловой активности

позволяют оценить финансовое положение предприятия с точки зрения

платежеспособности: как быстро средства могут превращаться в наличность, каков

производственный потенциал предприятия, эффективно ли предприятие использует

собственный капитал и трудовые ресурсы, как использует предприятие свои активы

для получения доходов и прибыли. Эффективность использования оборотных средств

характеризуется, прежде всего, их оборачиваемостью. Деловая активность

проявляется в скорости оборота средств предприятия. Рассмотрим показатели деловой активности в табл. 3.5.

Таблица 3.5. Показатели

деловой активности

|

Наименование показателя

|

Формула расчета

|

Годы

|

|

На начало 2002г.

|

На начало 2003г.

|

На начало 2004г.

|

На начало 2005г.

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

1.Коэффициент оборачиваемости дебиторской

задолженности, обороты

|

КОдз = ВР/ДЗ

|

14,52

|

8,53

|

6,12

|

7,47

|

|

2.Период оборота дебиторской задолженности,

дней

|

Пдз = Д/КОдз

|

25

|

43

|

60

|

49

|

|

3.Коэффициент оборачиваемости

запасов, обороты

|

Коз = СРТ\З

|

3,21

|

3,55

|

3,74

|

3,86

|

|

4.Период оборота запасов, дней

|

Пз = Д/Коз

|

114

|

103

|

98

|

95

|

|

|

|

|

|

|

|

|

Окончание таблицы 3.5

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

5.Коэффициент оборачиваемости кредиторской

задолженности, дней

|

КОкз = СРТ/КЗ

|

2,71

|

2,61

|

2,48

|

2,57

|

|

6.Период оборота кредиторской

задолженности, дней

|

Пкз = Д/КОкз

|

135

|

140

|

147

|

142

|

|

7.Коэффициент оборачиваемости совокупного

капитала, обороты

|

КОск = ВР/СК

|

1,40

|

1,51

|

1,43

|

1,38

|

|

8.Продолжительность операционного

цикла, дней

|

ПОЦ = Пз

+ Пдз

|

139

|

146

|

158

|

144

|

|

9.Продолжительность финансового цикла,

дней

|

ПФЦ=ПОЦ-Пкз

|

4

|

6

|

11

|

2

|

Из данных табл. 3.5