СОДЕРЖАНИЕ

ВВЕДЕНИЕ 3

ГЛАВА 1. НАПРАВЛЕНИЕ

РЕГУЛИРОВАНИЯ РЫНКА

ГОСУДАРСТВЕННЫХ ЦЕННЫХ

БУМАГ 6

1.1. Цели и задачи

регулирования государственных ценных бумаг 6

1.2. Элементы

регулирования государственных ценных бумаг 8

1.3. Развитие

нормативно - прававой базы рынка государственных бумаг 13

ГЛАВА 2. ЭМИССИЯ ГОСУДАРСТВЕННЫХ

ЦЕННЫХ БУМАГ 21

2.1. Общее положение

эмиссии государственных ценных бумаг 21

2.2. Порядок эмисси государственных ценных бумаг 24

2.3. Документы

сопроваждающие эмиссию государственных ценных бумаг 31

ГЛАВА 3. СОВРЕМЕННОЕ СОСТОЯНИЕ И

ПЕРСПЕКТИВЫ РАЗВИТИЯ РЫНКА ГОСУДАРСТВЕННЫХ ЦЕННЫХ БУМАГ 55

3.1. Рынок

государственных ценных бумаг в период 2003-2005 гг. 55

3.2. Перспективы

развития рынка государственных ценных бумаг

2006-2008 гг.

62

ЗАКЛЮЧЕНИЕ 73

СПИСОК ЛИТЕРАТУРЫ 77

ВВЕДЕНИЕ

Важнейшим условием

успешного функционирования фондового рынка является эффективная система его

регулирования, охватывающая всех участников фондового рынка и обеспечивающая

осуществление ими своей деятельности в соответствии с установленными

правилами.

Значение фондового рынка

для экономики любой страны трудно переоценить. Поэтому во многих странах

фондовый рынок рассматривают как национальное богатство, которое нужно

охранять и поддерживать в нормальном состоянии. Именно на фондовом рынке

встречаются продавцы и покупатели капитала. С одной стороны, фирмы и корпорации

находят здесь инвестиции для целей своего развития, что в конечном итоге

обеспечивает создание новых рабочих мест и выпуск продукции для личного и

производственного потребления. Таким образом, экономика страны и благосостояние

граждан во многом определяются развитием эффективно функционирующего фондового

рынка.

С другой стороны, лица

имеющие свободные денежные средства, заинтересованы в эффективном их

использовании. Если создан хорошо функционирующий фондовый рынок, на котором

совершаются регулярные сделки с ценными бумагами, обеспечивающие извлечение

инвестором прибыли, то он будет делать все новые и новые инвестиции. Если рынок

не развит или действует неэффективно, то инвестор находит другие варианты

использования денежных средств для получения прибыли.

Государственные ценные бумаги принято делить на рыночные и нерыночные - в

зависимости от того, обращаются ли они на свободном рынке (первичном или вторичном) или не входят

во вторичное обращение на биржах и

свободно возвращаются эмитенту до истечения срока их действия. Основную часть

государственных ценных бумаг составляют рыночные.

К числу государственных

ценных бумаг, принятых в мировой практике,

относятся следующие:

1. Казначейские векселя -

краткосрочные государственные обязательства, погашаемые обычно в пределах года

и реализуемые с дисконтом, т.е. по цене ниже номинала, по которому они

погашаются (или продаваемые по номиналу, а выпускаемые по цене выше номинала).

2. Среднесрочные

казначейские векселя, казначейские боны, казначейские обязательства, имеющие срок погашения от

одного до пяти лет, выпускаемые обычно с условием выплаты фиксированного %а.

3. Долгосрочные казначейские обязательства - со сроком

погашения до десяти и более лет; по ним уплачиваются купонные %ы. По истечении срока обладатели таких

государственных ценных бумаг имеют право получить их стоимость наличными или

рефинансировать в другие ценные бумаги. В некоторых случаях долгосрочные

обязательства могут быть погашены при наступлении предварительной даты, т.е. за

несколько лет до официального срока погашения.

4. Государственные

(казначейские) облигации - по своей

природе и назначению близки к среднесрочным и долгосрочным казначейским обязательствам (а иногда с ними

даже не разграничиваются). Отдельные виды государственных облигаций, в частности, сберегательные облигации, могут распространяться на

нерыночной основе.

5. Особые виды нерыночных

государственных ценных бумаг в виде иностранных правительственных серий, серий

правительственных счетов, серий местных органов власти (в советской экономике, как известно, широкое

распространение получили бес%ные

товарные облигационные займы).

В последние годы стал

быстро развиваться российский рынок

государственных ценных бумаг. В этой связи стоит ещё раз напомнить об оригинальной

версии государственных ценных бумаг в

виде принудительного распределявшихся в СССР облигаций государственных займов, а также о нелегальном рынке подобных

облигаций, на котором они скупались за бесценок.

Впрочем, ближе к

собственно рынку государственных ценных бумаг

“подходили” облигации “золотого” займа, не только продававшиеся, но и покупавшиеся

сберегательными банками. Понятно, что нынешняя инфляция подорвала основы этого

феномена, унаследованного от советской системы. Кстати сказать, официальные

цены на государственные ценные бумаги назначались госорганами в виде не только

цен продажи, но и цене скупки (облигации) и выкупа товарных инвестиционных

займов.

Некое подобие рынка

государственных ценных бумаг возникло в

связи с созданием вторичного рынка купли-продажи приватизационных чеков -

“ваучеров”. Цена первичного рынка - 10 тыс. р. за “ваучер”, учитывая и то, что

не взималась с приобретателей этой своеобразной ценной бумаги, оказалась весьма

условной. А вот вторичные рынки продемонстрировали применительно к этому виду государственных ценных бумаг возможность действия рыночного механизма

ценообразования.

“Ваучеризация”

ознаменовала начало реального процесса становления российского рынка

государственных ценных бумаг, сопровождавшегося

некоторыми трудностями. Сегодня наблюдается довольно быстрое расширение

ёмкости этого рынка, т.е. объёма проводимых на нём операций. Всё большее число

юридических и физических лиц стремятся выйти на этот развивающийся сектор

отечественного финансового рынка в качестве и покупателей, и продавцов.

Некоторые из них хотят стать настоящими инвесторами, рассчитывая на часть

доходов от дел, в которые вложены деньги, затраченные на приобретение ценных

бумаг. Значительное же количество участников рынка государственных ценных бумаг предпочитает видеть в них

оптимальное орудие спекулятивных операций (тем более, что рынок

негосударственных “ценных” бумаг принёс разочарования и прямые потери).

В связи со

стремлением Правительства РФ

использовать государственные краткосрочные и среднесрочные обязательства в

качестве одного из определяющих источников бюджетных поступлений рынок

государственных ценных бумаг получает мощный импульс.

ГЛАВА 1. НАПРАВЛЕНИЕ РЕГУЛИРОВАНИЯ

РЫНКА ГОСУДАРСТВЕННЫХ ЦЕННЫХ БУМАГ

1.1. Цели и задачи регулирования рынка государственных

ценных бумаг

Регулирование

государственных ценных бумаг – это роль государства в странах с развитыми

рыночными отношениями заключается в том, что оно воздействует на экономику,

оптимизируя уровень инфляции и обеспечивая наиболее полную занятость. Для

достижении целей регулирование государственных ценных бумаг государство

использует следующие инструменты:

1. фискальную политику;

2. кредитно – денежную политику, которая включает

в себя:

- операции на рынке

государственных бумаг;

- ставку рефинансирования

(учетная ставка);

- величину обязательного

банковского резервирования.

Используя эти инструменты,

государство имеет возможность воздействовать на уровень сбережений и инвестиции.

Система регулирования фондового рынка должна

обеспечить решение следующих задач:

1. Защита общественных

интересов.

Рынок государственных

ценных бумаг является частью экономической системы общества и обеспечивает

привлечение инвестиций во все отрасли народного хозяйства.

2. Создание свободного и

открытого рынка.

Свободный рынок

предполагает свободное ценообразование на продукты, вращающиеся на данном

рынке, т. е. цены должны. Формироваться только под влиянием спроса и

предложения. Системой регулирования нужно исключить появление монопольных цен

на рынке ценных бумаг; цен, которые не отражают реального состояния дел у

эмитента; цен, возникших в силу получения конфиденциальной информации, и т. п.

Открытый рынок означает,

что каждый участник должен иметь равные возможности для реализации своих прав

на совершение операций с ценными 6yмагами.

3. Справедливый и

упорядоченный рынок.

Справедливый и

упорядоченный рынок предполагает, что ни у одного из участников рынка не должно

быть несправедливых преимуществ перед другими.

Концепция справедливого и

упорядоченного рынка предполагает высокую степень ликвидности акций и других

ценных бумаг, непрерывность совершения сделок и продажу акций с минимальными

разницами в ценах.

Ликвидность означает, что

рынок позволяет покупателям и продавцам быстро заключать сделки по

взаимоприемлемой цене.

Непрерывность совершения

сделок показывает, что операции купли-продажи акций происходят достаточно

часто, вследствие чего брокеру нетрудно выполнить поручение клиента по цене

предыдущей сделки или близкой к ней цене.

Минимальные разницы

означают, что разница между котировками покупки и продажи должна быть небольшой.

С этой целью изменения цен измеряют в пунктах колебания (отклонения) от

предшествующей цены. Биржа для упорядочения изменения цен вводит определенные

ступени отклонения цен. Например, биржей установлено, что цена должна

двигаться ступенями в 1 пункт. Если цена определена в ПО пунктов, то она может

повышаться сначала на 1 пункт и составить 111 пунктов, затем 112 пунктов и т.д.

4. Глубина и ширина

фондового рынка.

Глубина фондового рынка

рассматривается как с точки зрения числа компаний, акции которых вращаются на

фондовом рынке, так и объема операций по покупке и продаже акций.

Нормально функционирующий

рынок предполагает, что к продаже предлагаются акции многих компаний и у

инвестора имеется возможность выбора покупки тех или иных акций. При этом

глубина рынка означает, что на фондовом рынке можно купить или продать

различные по объему пакеты акций.

5. Доступность и

открытость информации.

Широкая публика должна

иметь свободный доступ к информации о фондовом рынке и финансовом состоянии

компании. Основной источник информации для инвестора — это годовой отчет

компании, заверенный независимым аудитором.

6. Эффективный рынок.

Работа на фондовом рынке

всегда сопряжена с определенным риском. Приобретая ценные бумаги, инвестор не

застрахован от обесценения капитала при снижении курсовой стоимости ценных

бумаг или потери капитала при банкротстве эмитента.

1.2. Элементы регулирование

государственных

ценных бумаг в России

Для того чтобы рынок ценных бумаг мог эффективно выполнять

свои функции, государство осуществляет регулирование деятельности эмитентов и

инвесторов. Государственное регулирование обеспечивается путем:

а) установления

обязательных требований к деятельности эмитентов и профессиональных

участников рынка ценных бумаг;

б) регистрация выпусков

ценных бумаг и контроля за соблюдением условий эмиссии;

в) лицензированием

деятельности профессиональных участников рынка ценных бумаг;

г) создания системы

защиты прав владельцев ценных бумаг.

Ведущую роль в области

государственного регулирования РЦБ в России занимает Федеральная служба по финансовым рынкам (ФСФР). На нее возложен

контроль за деятельностью профессиональных участников РЦБ и определением

стандартов эмиссии негосударственных ценных бумаг. Контроль за

функционированием банковских и кредитных учреждений осуществляет Центральный

Банк РФ.

Определенное место в

регулировании деятельности профессиональных участников РЦБ призваны сыграть

саморегулирующиеся организации профессиональных участников РЦБ (СОПУ), которые

могут образовываться с одобрения ФСФР. Они являются добровольными объединениями

профессиональных участников РЦБ. Для своих членов СОПУ устанавливают правила

деятельности на РЦБ и осуществляют контроль за их соблюдением. Цель их создания

состоит в обеспечении условий деятельности профессиональных участников,

соблюдении ими этики на РЦБ, защите интересов инвесторов.

РЦБ будет эффективно

выполнять свои функции, если он защищен от возможностей осуществления на нем

финансовых махинаций и недобросовестной конкуренции. В связи с этим

отечественное законодательство устанавливает ряд требований к осуществлению

деятельности на РЦБ.

Во-первых, существует

определенная процедура выпуска ценных бумаг. Бумаги могут размещаться среди

неограниченного или ограниченного круга лиц. Если по условиям выпуска ценные

бумаги планируется размещать среди неограниченного круга лиц, то такая эмиссия

называется открытой (публичной)

подпиской, или открытым

(публичным) размещением. Если ценные бумаги размещаются среди

заранее установленного числа лиц, то эмиссию именуют закрытой (частной) подпиской, или закрытым (частным) размещением. При открытой подписке или

закрытой подписке, когда число заранее известного круга владельцев превышает

500, а также, когда общий объем эмиссии превышает 50 тысяч минимальных

размеров оплаты труда, требуется регистрация в ФСФР (или уполномоченном им

органе) проспекта эмиссии ценных бумаг.

Проспект

эмиссии - это

документ, в котором раскрывается требуемая законом информация об эмитенте и о

предстоящем выпуске ценных бумаг. Ценные бумаги могут реализовываться

инвесторам только после государственной регистрации проспекта эмиссии. Цель

данного документа состоит в том, чтобы познакомить потенциальных вкладчиков с

существующим финансовым состоянием эмитента и характеристикой выпуска ценных

бумаг. На этой основе им предлагается принять решение о покупке бумаг. Особенность

проспекта состоит в том, что регистрирующий его орган не отвечает за

инвестиционную надежность предлагаемых бумаг. Эту оценку вкладчики должны

сделать самостоятельно на основе информации, включенной в документ. Регистрирующий

орган отвечает за то, чтобы в проспекте была указана вся информация, требуемая

законодательством.

При открытой подписке

эмитент обязан обеспечить доступ к информации, содержащейся в проспекте и

опубликовать уведомление о порядке раскрытия информации в периодическом

печатном издании с тиражом не менее 50 тысяч экземпляров. Ежеквартально

эмитент должен представлять отчет по ценным бумагам в ФСФР или уполномоченный

ею государственный орган, а также владельцам ценных бумаг эмитента по их

требованию.

Во-вторых, в определенных

случаях участники РЦБ должны раскрывать информацию о своих операциях с ценными

бумагами. Так, инвестор обязан уведомить ФСФР о своем владении эмиссионными

ценными бумагами, если он приобрел 20% и более ценных бумаг одного эмитента,

увеличил свою долю до уровня, кратного каждым 5% свыше 20% Уведомление осуществляется

в пятидневный срок после приобретения бумаг. Профессиональный участник РЦБ

обязан раскрыть информацию о разовой операции с одним видом эмиссионных ценных

бумаг одного эмитента, если количество ценных бумаг по операции составило не менее

15% от их общего количества.

В-третьих, осуществляется

контроль за использованием служебной информации (иногда ее называют

внутренней). Лицам, владеющим служебной информацией, запрещается использовать

ее для заключения сделок и передавать третьим лицам. К служебной информации

Федеральный закон «О рынке ценных бумаг» относит любую информацию об эмитенте

и выпущенных им бумагах, которая обеспечивает ее обладателю преимущественное

положение по сравнению с другими участниками РЦБ. К лицам, обладающим данной

информацией, закон относит:

а) членов органов

управления эмитента или профессионального участника РЦБ, связанного с эмитентом

договором;

б) аудитора эмитента;

в) служащих

государственных органов, которые имеют доступ к такой информации.

В-четвертых, регулируется

рекламная деятельность на РЦБ. В рекламе запрещается:

а) давать недостоверную

информацию о деятельности эмитента и его ценных бумагах;

б) гарантировать или

указывать предполагаемый размер дохода по ценным бумагам и прогнозы роста их

курсовой стоимости;

в) использовать рекламу в

целях недобросовестной конкуренции путем указания на недостатки в деятельности

профессиональных участников РЦБ, занимающихся аналогичной деятельностью, или

эмитентов, выпускающих аналогичные ценные бумаги;

г) запрещается реклама

эмиссионных ценных бумаг до даты их регистрации.

В случае нарушения

законодательства о ценных бумагах к участникам РЦБ применяются соответствующие

административные или уголовные санкции.

Расширение или сжатие

рынка ценных бумаг подчиняется закономерностям, отличным от тех, которые

управляют динамикой реального сектора экономики. Так, в связи с «азиатским»

финансовым кризисом 1997 г.,

российским кризисом 1998 г. нам часто

приходилось слышать о «мыльном пузыре», который лопнул, о «перегретых»

финансовых рынках и об их корректировке. Все это справедливо. Но, тем не менее,

череда финансовых кризисов, прокатившаяся по миру в 1997-1998 гг., продемонстрировала, что глубинные причины кроются

не просто в действиях оголтелых финансовых спекулянтов, а в диспропорциях,

сложившихся в институциональной

структуре экономики («правилах игры», по которым действует банковская

система, сфера промышленного производства и т. д.).

Эти правила таковы, что

позволяли, например, российским банкам,

инвестиционным фондам и другим структурам получать огромные при

были на рынке государственных краткосрочных бескупонных облигаций (ГКО), заниматься

чисто спекулятивной деятельностью на рынке корпоративных ценных бумаг, не

принимая участия в финансировании реального сектора, то никакого чуда не

произойдет: экономически рост так и останется фразой правительственных

заявлений. А причины увлечения спекулятивными сделками необходимо искать в

несовершенстве налоговой системы, законодательства о банкротстве предприятий,

земельных отношениях и прочих институциональных рамках, которые отталкивают

инвесторов от финансирования промышленности, сельского хозяйства и других

отраслей хозяйства. Можно сказать, что каков реальный сектор, таков и рынок

ценных бумаг, подразумевая под этим эффективность и «цивилизованность»

функционирования того и другого. Перефразируя известное изречение «каждый народ

имеет то Правительство, которого заслуживает», можно сказать, что каждая страна

имеет тот рынок ценных бумаг, которого заслуживает ее реальный сектор

экономики.

1.3. Развитие нормативно-правовой

базы рынка

государственных бумаг

Для того чтобы

реализовать указанные цели, необходимо создание стройной системы регулирования

фондового рынка, которая, должна включать в себя следующие основные элементы:

-

создание

нормативно-правовой базы;

-

аттестация

специалистов фондового рынка;

-

лицензирование

деятельности профессиональных участников фондового рынка;

-

контроль

за деятельностью на рынке ценных бумаг и

применение санкций за нарушения порядка работы на фондовом рынке.

Нормативная база

регулирования фондового рынка строится по иерархическому принципу. Высшим

нормативным актом является закон, устанавливающий основные принципиальные правила

функционирования фондового рынка. В России таким документом служит Федеральный

закон «О рынке ценных бумаг», который был принят в 1996 г. Данным законом

регулируются отношения, возникающие при выпуске эмитентом ценных бумаг и их

обращении на вторичном рынке, а также устанавливаются правила деятельности

профессиональных участников фондового рынка.

Государственное

регулирование рынка ценных бумаг в России осуществляется путем:

- установления жестких

требований к деятельности эмитентов и профессиональных участников рынка ценных бумаг,

которые обязательны к выполнению;

- регистрации проспектов

эмиссии ценных бумаг, раскрытия информации об эмиссионных ценных бумагах и

контроля за деятельностью эмитентов при выпуске и обращении ценных бумаг;

- установления правил

работы на фондовом рынке для профессиональных участников;

- создания системы защиты

прав инвесторов.

Закон прописывает только

рамочные принципы функционирования фондового рынка без их подробной

детализации. Конкретизация положений, зафиксированных в законе, осуществляется

в нормативных актах, издаваемых органами исполнительной власти: Федеральной

комиссией по рынку ценных бумаг (ФСФР), Министерством финансов, Центральным

банком и др. Нормативные акты министерств и ведомств формируют второй уровень

правового регулирования фондового рынка. Федеральный закон и нормативные акты

создают поле государственного регулирования рынка и обеспечивает единую,

признаваемую всеми правовую среду.

Третий уровень составляют

инструкции, методики, положения, разрабатываемые самими участниками фондового

рынка. Например, каждая фондовая биржа имеет свои правила членства, процедуру

листинга и делистинга, правила осуществления торговых операций в зале,

проведения расчетов по совершенным сделкам и т.д. Аналогично этому любой

профессиональный участник (брокер, дилер, регистратор и др.) на базе

законодательных и нормативных актов разрабатывает свои внутренние документы:

договоры, правила, положения, регламентирующие их взаимодействие с клиентами

и другими участниками рынка ценных бумаг.

Только наличие правовой

базы на всех трех уровнях позволяет обеспечить эффективное функционирование

рынка.

Государственное

регулирование фондового рынка осуществляется соответствующими государственными

органами в соответствии с нормативными - правовыми актами, в которых определены

основные направления и рычаги регулирования.

Нормативно – правовая база регулирования рынка

государственных ценных бумаг складывается из трех уровней:

-

верхний

уровень – это законодательные акты, принимаемые высшим законодательным страны. В законах, как правило, прописывается

основные принципы регулирования без подробной детализации;

-

второй

уровень образует нормативные акты, которые принимаются органами исполнительной

власти – правительством министерствами и ведомствами;

-

третий

уровень – это правила, инструкции, методики, которое разрабатываются саморегулируемыми организациями и

организаторами торговли.

Если требования

законодательных и нормативных актов являются обязательными для всех участников

фондового рынка, то правила третьего уровня предназначены для членов и

участников соответствующих организации.

Государственное

регулирования рынка ценных бумаг осуществляется по следующим основным направлениям:

-

установление

правил выпуска и обращения ценных бумаг. Выпуск и обращения эмиссионных ценных

бумаг на территории Российской Федерации должен осуществляться в строгом соответствии

с Федеральным законом «О рынке ценных бумаг», «Стандартами эмиссии»,

утвержденными Постановлением ФСФР от 18 июня 2003 г. № 03-30/пс, а выпуск

векселей — в соответствии с Федеральным законом «О переводном и простом

векселе»;

-

определение

видов профессиональной деятельности на рынке

ценных бумаг, установление обязательных требований к деятельности эмитентов и

профессиональных участников рынка и контроль за деятельностью профессиональных

участников;

-

разработка

системы квалифицированных требований к руководителям и специалистам организаций

— профессиональных участников рынка ценных бумаг и аттестация их для работы с

ценными бумагами. В России согласно действующему в настоящее время положению

руководители, контролеры и специалисты организаций — профессиональных

участников фондового рынка должны иметь соответствующий квалификационный

аттестат, установленный акта ми Федерального органа исполнительной власти по

рынку ценных бумаг;

-

лицензирование

деятельности профессиональных участников рынка ценных бумаг. В России

лицензирование осуществляется Федеральным органом исполнительной власти по

рынку ценных бумаг или другими уполномоченными органами. Согласно Федеральному закону

«О рынке ценных бумаг» лицензированию подлежит деятельность всех профессиональных

участников рынка ценных бумаг.

С конца 2000 г. Федеральная комиссия

по рынку ценных бумаг установила, что за рассмотрение документов на получение

лицензии соискателю нужно уплатить сбор в объеме 3 минимальных размеров оплаты

труда (МРОТ). В случае положительного решения за получение лицензии взимается

сбор в размере 10 МРОТ.

Для получения лицензии

компания-соискатель должна иметь минимальный собственный капитал. Его размер

зависит от видов деятельности. Минимальный собственный капитал

профессионального участника рынка ценных бумаг должен составлять (тыс. р.):

брокерская деятельность —

5000;

дилерская деятельность — 500;

деятельность по

управлению ценными бумагами — 5000;

депозитарная деятельность

— 20000;

клиринговая деятельность

— 15000;

деятельность по

организации торговли ценными бумагами (не

коммерческие организации) — 30000;

Система органов

государственного регулирования рынка ценных бумаг во многом определяется тем,

какова модель организации финансового рынка страны. В странах, где

преобладающей является банковская («немецкая») модель организации финансового

рынка, функция регулирования фондового рынка возлагается на органы банковского

надзора и центральный банк. Существуют 3 модели фондового рынка в зависимости

от банковского или небанковского характера финансовых посредников:

1. Небанковская модель

(США) - в качестве посредников выступают

небанковские компании по ценным бумагам.

2. Банковская модель

(Германия) - посредниками выступают банки.

3. Смешанная модель

(Япония) - посредниками являются как

банки, так и небанковские компании.

В странах с небанковской

моделью организации финансового рынка («американской») обычно создаются

специальные органы — комиссии по ценным бумагам. В некоторых странах со

«смешанной» моделью организации финансовой системы функции координирующего

органа по регулированию фондового рынка возлагаются на министерство финансов

или другие органы.

Органом государственного

регулирования рынка ценных бумаг в США является Комиссия по ценным бумагам и

биржам, которая была создана в 1934

г. на основании принятого в том же году Закона о ценных

бумагах (Securities Exchange Act), в котором были установлены основные правила

торговли ценными бумагами. Первоначально Комиссия регулировала деятельность

фондовых бирж, инвестиционных компаний, инвестиционных консультантов, брокеров

и дилеров, а с 1939 г.

— и деятельность трастовых компаний. В 1975 г. в связи с принятием дополнения к

закону 1934 г.

в ведение Комиссии была отнесена деятельность клиринговых организаций и небанковских

трансфер-агентов. Что касается банков, выступающих трансфер-агентами на рынке

ценных бумаг, то их деятельность также регулируется Комиссией по ценным

бумагам и биржам, но совместно с органами регулирования банковской

деятельности.

В России складывается

модель регулирования фондового рынка, которая тяготеет к американской модели.

Так, распоряжением Президента Российской Федерации от 9 марта 1993 г. № 163-рп было утверждено

положение о Комиссии по ценным бумагам и фондовым биржам — коллегиальном органе

при Президенте Российской Федерации, организующем разработку системы мер по

государственной поддержке становления и развития рынка ценных бумаг в России, а

также защите интересов инвесторов и эмитентов ценных бумаг.

В дальнейшем Указом

Президента РФ от 4 ноября 1994

г. № 2063 эта комиссия была преобразована в Федеральную

комиссию по ценным бумагам и фондовому рынку при Правительстве Российской Федерации

с сохранением ее прежних функций.

В тексте Федерального

закона «О рынке ценных бумаг» (в ред. 1996 г.) название Комиссии было несколько

изменено - она стала именоваться Федеральной комиссией по рынку ценных бумаг (ФСФР).

В декабре 2002 г.

в связи с принятием поправок к указанному Закону Федеральная комиссия получила

новое название — Федеральный орган исполнительной власти по рынку ценных бумаг.

Согласно Указу Президента РФ от 9 марта 2004 г. № 314 «О системе и структуре Федеральных

органов исполнительной власти» Федеральная комиссия по рынку ценных бумаг была

ликвидирована, а ее функции переданы в Федеральную службу по финансовым рынкам.

Федеральный орган

исполнительной власти по рынку ценных бумаг (в настоящее время - Федеральная

служба по финансовым рынкам):

- осуществляет разработку

основных направлений развития рынка

ценных бумаг и координацию деятельности федеральных органов исполнительной

власти по вопросам регулирования рынка ценных бумаг;

- утверждает стандарты

эмиссии ценных бумаг и проспектов ценных бумаг, порядок государственной

регистрации выпуска эмиссионных ценных бумаг и государственной регистрации

отчетов об итогах выпуска эмиссионных ценных бумаг;

- разрабатывает и утверждает

единые требования к правилам осуществления профессиональной деятельности с

ценными бумагами;

- устанавливает

обязательные требования к операциям с ценны ми бумагами, расчетно-депозитарной

деятельности и к порядку ведения реестра;

- осуществляет лицензирование

различных видов профессиональной деятельности на рынке ценных бумаг;

- устанавливает порядок,

осуществляет лицензирование и ведет реестр саморегулируемых организаций

профессиональных участников рынка ценных бумаг;

- определяет стандарты

деятельности инвестиционных, негосударственных пенсионных, страховых фондов и

их управляющих компаний, а также страховых компаний на рынке ценных бумаг;

- осуществляет контроль

за соблюдением эмитентами, профессиональными участниками рынка ценных бумаг,

саморегулируемыми организациями профессиональных участников рынка ценных бумаг

требований законодательства Российской Федерации о ценных бумагах;

- обеспечивает раскрытие

информации о зарегистрированных вы

пусках ценных бумаг, профессиональных участниках рынка ценных

бумаг;

- обеспечивает создание

общедоступной системы раскрытия ин

формации на рынке ценных бумаг;

- утверждает

квалификационные требования, предъявляемые к руководителям и сотрудникам

(работникам) профессиональных участников рынка ценных бумаг, осуществляет их

аттестацию.

Система регулирования

фондового рынка со стороны государства дополняется регулированием со стороны

саморегулируемых организаций. Соотношение этих двух способов регулирования во

многом зависит от того, какая концепция положена в основу регулирования рынка.

В некоторых странах (примером которых может служить Франция) регулирование в основном

осуществляется органами государственной власти, лишь некоторая часть функций

передается саморегулируемым организациям. В ряде других стран функции по

регулированию рынка в большей степени могут осуществляться саморегулируемыми

организациями.

Саморегулируемой

организацией профессиональных участников рынка ценных бумаг в России согласно

Федеральному закону «О рынке ценных бумаг» признается добровольное объединение

профессиональных участников рынка ценных бумаг, действующее в соответствии с

Федеральным законом и функционирующее на принципах некоммерческой организации.

Саморегулируемая

организация учреждается профессиональными участниками рынка ценных бумаг для

обеспечения условий профессиональной деятельности участников рынка ценных

бумаг, соблюдения стандартов профессиональной этики, установления правил и

стандартов проведения операций с ценными бумагами, обеспечивающих эффективную

деятельность на рынке ценных бумаг.

Саморегулируемая

организация устанавливает обязательные для своих членов правила осуществления

профессиональной деятельности на рынке ценных бумаг, стандарты проведения

операций с ценными бумагами и осуществляет контроль за их соблюдением.

Организация, учрежденная

не менее чем 10 профессиональными участниками рынка ценных бумаг, вправе подать

в федеральный орган исполнительной власти по рынку ценных бумаг заявление о

приобретении ею статуса саморегулируемой организации и приобретает такой

статус на основании разрешения, выданного федеральным органом исполнительной

власти по рынку ценных бумаг.

Для получения разрешения

в федеральный орган исполнительной власти по рынку ценных бумаг представляются:

-

заверенные

копии документов о создании саморегулируемой организации;

-

правила

и положения организации, принятые ее членами и обязательные для исполнения

всеми членами саморегулируемой организации.

В настоящее время в

России действуют такие саморегулируемые организации, как: Профессиональная

ассоциация регистраторов, трансфер-агентов и депозитариев (ПАРТАД),

Национальная ассоциация участников фондового рынка (НАУФОР), которая

насчитывает около 1000 членов, и Национальная фондовая ассоциация (НФА),

объединяющая в своих рядах около 200 членов.

ГЛАВА 2. ЭМИССИЯ ГОСУДАРСТВЕННЫХ

ЦЕННЫХ БУМАГ

2.1. Общее положение эмиссии

государственных ценных бумаг

Эмиссия ценных бумаг осуществляется

в соответствии с Федеральным законом от 27.07.2006 N 138-ФЗ «О внесении изменений в федеральный закон «о рынке

ценных бумаг» и некоторые другие законодательные акты Российской Федерации»

«Эмиссия

ценных бумаг» Федерального закона от 22.04.1996 N 39-ФЗ «О рынке ценных бумаг»

дополнена статьей об особенностях эмиссии и обращения биржевых облигаций.

Эмиссия таких облигаций осуществляться без государственной регистрации их

выпуска (дополнительного выпуска), регистрации проспекта облигаций и

государственной регистрации отчета об итогах выпуска (дополнительного выпуска)

по решению их эмитента. При этом необходимо соблюдение ряда условий, в

частности, эмитентом облигаций должно быть открытое акционерное общество, акции

которого включены в котировальный список фондовой биржи, осуществляющей допуск

таких облигаций к торгам.

Обязательными

реквизитами сертификата биржевых облигаций вместо государственного регистрационного

номера выпуска эмиссионных ценных бумаг и даты государственной регистрации

являются идентификационный номер, присвоенный выпуску (дополнительному выпуску)

биржевых облигаций фондовой биржей, и дата допуска биржевых облигаций к торгам.

Соответственно,

внесено изменение в статью 18 «Форма удостоверения прав, составляющих эмиссионную

ценную бумагу» Федерального закона. В случае, если выпуск (дополнительный

выпуск) эмиссионных ценных бумаг не подлежит государственной регистрации, в

числе прочих реквизитов сертификат ценной бумаги должен содержать

идентификационный номер выпуска ценных бумаг и дату его присвоения.

Запрещена

реклама биржевых облигаций до даты допуска их фондовой биржей к торгам в

процессе размещения.

Федеральный

орган исполнительной власти по рынку ценных бумаг ведет реестр, содержащий

информацию как о зарегистрированных выпусках ценных бумаг, так и о выпусках

ценных бумаг, не подлежащих регистрации, за исключением облигаций Банка России.

Федеральный

закон вносит изменения в пункт 2 статьи 102 «Ограничения на выпуск ценных бумаг

и выплату дивидендов акционерного общества» части первой ГК РФ. Установлено,

что акционерное общество вправе выпускать облигации только после полной оплаты

уставного капитала. Номинальная стоимость всех выпущенных акционерным обществом

облигаций не должна превышать размер уставного капитала акционерного общества и

(или) величину обеспечения, предоставленного обществу в этих целях третьим

лицам.

Аналогичные

изменения внесены в Федеральные законы от 26.12.1995 N 208-ФЗ "Об

акционерных обществах", от 08.02.1998 N 14-ФЗ "Об обществах с

ограниченной ответственностью".

Федеральным законом

устанавливаются:

- порядок возникновения в

результате осуществления эмиссии государственных ценных бумаг и исполнения

обязательств Российской Федерации, субъектов Российской Федерации;

- процедура эмиссии

государственных ценных бумаг и особенности их обращения;

- порядок раскрытия

информации эмитентами указанных ценных бумаг в части, не регламентированной

законодательством Российской Федерации.

Правовые основы участия

Российской Федерации, субъекта Российской Федерации, в отношениях, возникающих

в результате осуществления эмиссии государственных ценных бумаг,

устанавливаются настоящим Федеральным законом и иным законодательством

Российской Федерации.

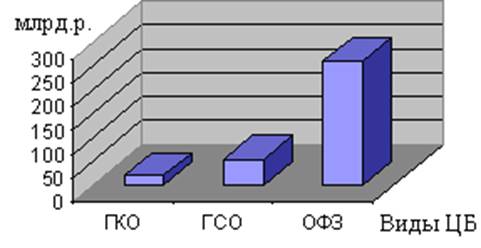

Минфин РФ исходит из

необходимости одновременного развития двух сегментов рынка

государственных ценных бумаг - рынка ГКО-ОФЗ и рынка ГСО. С этой целью

планируется увеличить в 2007 г. объем рынка ГКО-ОФЗ на 145-160 млрд. р. при

объеме предложения ГСО в 80-85 млрд. р. Такая политика обеспечит

последовательное развитие рыночной части долга, выраженного в

государственных ценных бумагах, и инвестирование части пенсионных

накоплений в государственные сберегательные облигации. Минфин РФ считает

возможным увеличить в 2007 г. на 60-70 млрд. р. по сравнению с 2006 г. объем

привлечения на внутреннем рынке за счет размещения государственных ценных бумаг

при сохранении действующего в настоящее время порядка эмиссии государственных

облигаций. В 2007 г. за счет размещения государственных ценных бумаг на

внутреннем рынке планируется привлечь 305,94 млрд. р. при погашении

государственных ценных бумаг в размере 80,11 млрд. р. Чистое сальдо по

привлечению государственных ценных бумаг в 2007 г. составит 225,83 млрд. р.

В соответствии с

Федеральным законом государственными ценными бумагами субъектов Российской

Федерации признаются ценные бумаги, выпущенные от имени субъекта Российской

Федерации (далее - ценные бумаги субъекта Российской Федерации).

В соответствии с

Федеральным законом муниципальными ценными бумагами признаются ценные бумаги,

выпущенные от имени муниципального образования.

Направления использования денежных средств,

привлекаемых в результате размещения государственных ценных бумаг, и порядок их

расходования устанавливаются федеральными законами, законами субъектов Российской

Федерации и решениями представительных органов местного самоуправления в

соответствии с законодательством Российской Федерации.

Исполнение обязательств

Российской Федерации, субъектов Российской Федерации по указанным в настоящей

статье ценным бумагам осуществляется в соответствии с условиями выпуска этих

ценных бумаг за счет средств государственной казны Российской Федерации, казны

субъектов Российской Федерации и муниципальной казны в соответствии с законом

или решением о бюджете соответствующего уровня на соответствующий финансовый

год.

Решение об эмитенте ценных бумаг Российской

Федерации принимается Правительством Российской Федерации.

Эмитентом ценных бумаг

Российской Федерации выступает федеральный орган исполнительной власти,

являющийся юридическим лицом, к функциям которого решением Правительства

Российской Федерации отнесено составление и (или) исполнение федерального

бюджета.

Эмитентом ценных бумаг

субъекта Российской Федерации выступает орган исполнительной власти субъекта

Российской Федерации, осуществляющий указанные функции в порядке, установленном

законодательством субъекта Российской Федерации.

Эмитентом ценных бумаг

муниципального образования выступает исполнительный орган местного

самоуправления, осуществляющий указанные функции в порядке, установленном

законодательством Российской Федерации и уставом муниципального образования.

2.2. Порядок эмиссии государственных ценных бумаг

Основные требования к

эмиссии государственных ценных бумаг распространяются на все виды государственных

ценных бума, их формы, а также регулируют процедуру выпуска.

Государственные ценные

бумаги могут быть выпущены в виде облигаций или иных ценных бумаг, относящихся

к эмиссионным ценным бумагам в соответствии с Федеральным законом «О рынке

ценных бумаг», удостоверяющих право их владельца на получение от эмитента

указанных ценных бумаг денежных средств или в зависимости от условий эмиссии

этих ценных бумаг иного имущества, установленных %ов от номинальной стоимости

либо иных имущественных прав в сроки, предусмотренные условиями указанной

эмиссии.

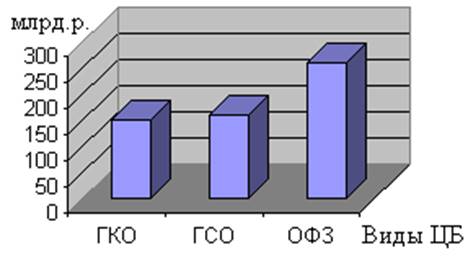

Эмиссия ОФЗ, в основном –

со сроком погашения от 3 лет планируется в объеме до 186 млрд. р. ГСО (в

основном со сроком погашения 15-17 лет) будет выпущено на сумму до 65 млрд. р.

По объяснениям Минфина, эта бумага должна стать главным инструментом для

инвестирования пенсионных накоплений. Ведь сейчас государственная управляющая

компания – ВЭБ, в распоряжении которой находится 95,8% пенсионных накоплений,

имеет право вкладывать деньги будущих пенсионеров только в госбумаги.

Формы государственных ценных бумаг.

В случае выпуска именных

государственных ценных бумаг в документарной форме с обязательным

централизованным хранением имя владельца указанных ценных бумаг не является

обязательным реквизитом глобального сертификата. В этом случае в глобальном

сертификате указывается наименование депозитария, которому эмитентом передается

на хранение указанный сертификат, с указанием против его наименования реквизита

"депозитарий". Указание в глобальном сертификате наименования

депозитария не влечет за собой перехода к депозитарию прав на ценные бумаги

выпуска, оформленного данным глобальным сертификатом.

Центральным Банком РФ

было принято Положение от 16 марта 2004 г.

Положение определяет

порядок хранения сертификатов федеральных государственных ценных бумаг и (или)

учета прав на федеральные государственные ценные бумаги (далее - облигации),

выпускаемые в соответствии с Федеральным законом "Об особенностях эмиссии

и обращения государственных ценных бумаг" (Собрание законодательства

Российской Федерации, 1998, N 31, ст. 3814), Постановлением Правительства Российской

Федерации от 15 мая 1995 года N 458 "О Генеральных условиях эмиссии и

обращения облигаций федеральных займов" (Собрание законодательства

Российской Федерации, 1995, N 21, ст. 1967; 1998, N 27, ст. 3193; 1999, N 11,

ст. 1296), Постановлением Правительства Российской Федерации от 12 мая 1998 года

N 439 "О Генеральных условиях эмиссии и обращения государственных федеральных

облигаций" (Собрание законодательства Российской Федерации, 1998, N 20,

ст. 2155), Постановлением Правительства Российской Федерации от 16 октября 2000 г. N 790 "Об

утверждении Генеральных условий эмиссии и обращения государственных

краткосрочных бескупонных облигаций" (Собрание законодательства Российской

Федерации, 2000, N 43, ст. 4248), Положением Банка России от 25 марта 2003 г. N 219-П "Об

обслуживании и обращении выпусков федеральных государственных ценных

бумаг", зарегистрированным в Министерстве юстиции Российской Федерации 23

апреля 2003 года N 4438 ("Вестник Банка России", 17.07.2003, N 40)

(далее - Положение N 219-П), и с другими нормативными правовыми актами

Российской Федерации, регулирующими выпуск и обращение облигаций.

Под депозитариями

понимаются организации, осуществляющие хранение облигаций и (или) учет прав на

облигации в соответствии с Положением N 219-П.

В целях настоящего

Положения под счетом "депо" понимается объединенная общим признаком

совокупность записей, предназначенная для учета прав на облигации.

Хранение облигаций и

(или) учет прав на облигации осуществляются путем хранения глобальных,

единичных (суммарных) сертификатов и (или) совершения записей по счетам

"депо" в соответствии с требованиями, установленными для формы

выпуска облигаций нормативными правовыми актами Российской Федерации,

регулирующими их выпуск и обращение. Указанные в настоящем пункте сертификаты

являются документами, удостоверяющими права, закрепляемые облигациями каждого

выпуска.

При выпуске облигации

передаются Эмитентом на хранение и (или) учет в Головной депозитарий и в

результате размещения переводятся на открываемые в Головном депозитарии счета

"депо" владельцев и (или) доверительных управляющих, являющихся Субдепозитариями,

а также на счета "депо" владельцев и (или) доверительных управляющих,

открываемые в Субдепозитариях.

Облигации учитываются на

условиях открытого хранения и (или) учета, при которых депонент может отдавать

распоряжения по совершению операций по счету "депо" только с

указанием определенного количества облигаций и кода их выпуска без указания

индивидуальных признаков этих облигаций.

В случаях,

предусмотренных условиями выпуска, облигации, оформленные единичными

(суммарными) сертификатами, могут быть выданы их владельцам. При этом облигации

хранятся и учитываются в виде записей на счетах "депо" до их выдачи

владельцам по требованиям последних. Срок, в течение которого сертификаты

облигаций подлежат выдаче владельцу с момента получения депозитариями

соответствующего требования, устанавливается правилами обращения облигаций и

(или) договорами счета "депо".

Участники депозитарных

операций

В целях настоящего

Положения под участниками депозитарных операций понимаются депозитарии,

депоненты и операторы разделов счета "депо". Настоящее Положение

устанавливает требования к осуществлению депозитарного учета депозитариями.

Депозитарии

подразделяются на Головной депозитарий и Субдепозитарии (далее - депозитарии).

Головным депозитарием

является организация, которая:

а) заключила договор

эмиссионного счета "депо" с Эмитентом облигаций;

б) осуществляет хранение

одного экземпляра глобального единичного (суммарного) сертификата выпуска

облигаций на основании договора эмиссионного счета "депо" и может

осуществлять хранение единичных и суммарных сертификатов;

в) учитывает права на

облигации, принадлежащие Субдепозитариям, по счетам "депо"

владельца-Субдепозитария;

г) учитывает в

совокупности по корреспондентскому счету "депо" Субдепозитария права

на облигации всех депонентов, имеющих счет "депо" владельца и счет

"депо" в доверительном управлении в данном Субдепозитарии;

д) осуществляет учет прав

на облигации Субдепозитариев, которым облигации переданы в доверительное

управление, по счету "депо" в доверительном управлении, и

государственной управляющей компании по управлению средствами пенсионных

накоплений;

е) в порядке,

согласованном с Банком России, вправе учитывать в совокупности права на

облигации по корреспондентскому счету "депо" специализированного

депозитария, осуществляющего в соответствии с законодательством Российской

Федерации учет прав на облигации, приобретенные в результате инвестирования

средств пенсионных накоплений.

Субдепозитарием является

организация, которая:

а) осуществляет учет прав

на облигации владельцев, не являющихся Субдепозитариями, по счету

"депо" владельца и может осуществлять хранение единичных и (или)

суммарных сертификатов;

б) заключила с Головным

депозитарием договор корреспондентского счета "депо" для учета в

совокупности прав на облигации, учитываемые в данном Субдепозитарии;

в) не имеет права

открывать счета "депо" в других Субдепозитариях или для других

Субдепозитариев;

г) осуществляет учет прав

на облигации депонентов, которые не являются Субдепозитариями и которым

облигации переданы в доверительное управление, по счету "депо" в

доверительном управлении.

Депонентом является

юридическое или физическое лицо, открывшее в Головном депозитарии или

Субдепозитарии в соответствии с договором счет "депо" и имеющее право

отдавать распоряжения на выполнение операций по своему счету "депо".

Оператором раздела счета

"депо" является юридическое или физическое лицо (далее - оператор

раздела), не являющееся депонентом по данному счету "депо", но

имеющее право отдавать распоряжения на выполнение операций по одному или более

разделам счета "депо" депонента на основании полномочия, полученного

от депонента, или в случаях, предусмотренных федеральными законами.

У одного раздела счета

"депо" не может быть одновременно несколько операторов раздела счета

"депо".

Порядок осуществления

депозитарных операций

Под депозитарной

операцией понимаются не противоречащие настоящему Положению действия

депозитария с записями по счетам "депо" и другими данными,

хранящимися в депозитариях;

В случаях осуществления

операций по счету "депо", не связанных с переходом прав на облигации

(административные операции), форма и реквизиты поручений "депо"

устанавливаются договором о соответствующем счете "депо" с учетом

требований правил ведения учета депозитарных операций кредитных организаций в

Российской Федерации, установленных Банком России.

Депозитарии обязаны

осуществлять переводы по соответствующим счетам "депо" (разделам

счета "депо") на дату, которая указана в поручении "депо".

Не принимаются к исполнению поручения "депо", в которых указана более

ранняя дата исполнения, чем дата получения депозитариями поручения

"депо";

Поручения

"депо" подписываются распорядителем счета "депо" (раздела

счета "депо"). Распорядитель счета "депо" - физическое лицо

(представитель депонента, оператора раздела или владелец облигаций), имеющее

право подписывать документы, являющиеся основанием для осуществления операций

по счету "депо".

При исполнении поручений

по счету "депо" депозитарии обязаны проверять соответствие подписей в

поручении "депо" карточке с образцами подписей распорядителя счета

"депо", а также соответствие формы поручения по счету

"депо" форме, установленной договором счета "депо".

Депозитарии обязаны

выдавать документы, свидетельствующие о правах на облигации, в порядке,

предусмотренном настоящим пунктом;

Депозитарии обязаны

отчитываться перед депонентом или уполномоченным им лицом о совершенных по

счету "депо" (разделам внутри счета "депо") операциях путем

выдачи выписок по счетам "депо" в сроки, установленные правилами

обращения облигаций и договорами счета "депо".

Выписка по счету

"депо" - отчетный документ депозитариев, свидетельствующий об

операциях по переводу облигаций с одного счета "депо" на другой счет

"депо" (с одного раздела счета "депо" на другой раздел счета

"депо").

Выписка по счету

"депо", выдаваемая депозитариями, является основанием для отражения

на счетах бухгалтерского учета, ведущихся владельцами облигаций или

доверительными управляющими, операций по приходу и расходу облигаций.

В случае, если в течение

одного операционного дня депозитарии осуществляют две или более операции по

счету "депо", выписка по счету "депо" может представляться

путем составления итоговой выписки по счету "депо" за день, перечень

обязательных реквизитов которой установлен в приложении 3 к настоящему

Положению.

По требованию депонента

депозитарии обязаны предоставить ему отчеты по счету "депо" на

условиях, определенных договором счета "депо".

В целях настоящего

Положения отчеты подразделяются на отчет об остатках облигаций на счете

"депо" по состоянию на определенную дату и отчеты о совершенных

операциях по счету "депо" (по разделам одного счета "депо")

за определенный период.

Депозитарии обязаны

предоставлять отчетность Банку России в соответствии с правилами обращения

облигаций.

Депозитарии, являющиеся

кредитными организациями, обязаны также предоставлять Банку России отчетность в

соответствии с правилами по ведению банками депозитарных операций.

Порядок и правила

отражения в бухгалтерском учете облигаций, принятых на хранение и (или) учет от

других лиц или переданных на хранение и (или) учет другим лицам,

устанавливаются для Субдепозитариев, являющихся кредитными организациями, -

Банком России, для иных Субдепозитариев - другими уполномоченными органами

государственной власти.

2.3. Документы, сопровождающие

эмиссию государственных

ценных бумаг

К документам,

сопровождающим эмиссию государственных ценных бумаг, относятся генеральные

условия эмиссии и обращения, условия эмиссии

и обращения государственных ценных бумаг, а также решение эмитента об эмиссии

отдельного выпуска.

Обязательным документом,

сопровождающим эмиссию, является нормативный правовой акт, содержащий эмиссию

ценных бумаг субъекта Российской Федерации, который подлежит государственной

регистрации в федеральном органе исполнительной власти.

Другим документом

является отчет эмитента ценных бумаг Российской Федерации, ценных бумаг

субъектов Российской Федерации ценных бумаг, который представляет собой

нормативно правовой акт, содержащий информацию об итогах эмиссии

государственных ценных бумаг.

Порядок формирования

государственного регулированного номера, присваиваемого выпускам

государственных ценных бумаг, также является обязательным условием их выпуска.

Эмиссия государственных

ценных бумаг может осуществляться отдельными выпусками.

В рамках выпуска

государственных ценных бумаг могут устанавливаться серии, разряды, номера

ценных бумаг.

Решением о выпуске

государственных ценных бумаг может быть установлено деление выпуска на транши.

Транш - часть ценных бумаг данного выпуска, размещаемая в рамках объема

данного выпуска в любую дату в течение периода обращения ценных бумаг данного

выпуска, не совпадающую с датой первого размещения. Размещение траншей одного

выпуска осуществляется на основании документов, регламентирующих размещение

данного выпуска в соответствии с настоящим Федеральным законом.

Отдельный выпуск

государственных ценных бумаг, отличающийся от одного из существующих выпусков

указанных ценных бумаг только датой выпуска (датой размещения), признается

частью существующего выпуска, и ему присваивается государственный

регистрационный номер существующего выпуска (дополнительный выпуск). Решение о

размещении дополнительного выпуска осуществляется на основании документов,

регламентирующих порядок размещения выпусков государственных и муниципальных

ценных бумаг в соответствии со статьей 9 настоящего Федерального закона, в которых

должно содержаться указание на то, что данный выпуск ценных бумаг является

дополнительным. Ценные бумаги дополнительного выпуска предоставляют их

владельцам тот же объем прав, что и ценные бумаги выпуска, регистрационный

номер которого присваивается дополнительному выпуску.

Решение о выпусках,

осуществляемых в соответствии с Генеральными условиями эмиссии и обращения

государственных ценных бумаг и условиями эмиссии и обращения государственных

ценных бумаг данного вида, принимается эмитентом указанных ценных бумаг.

Особенности эмиссии и

обращения облигаций Банка России (введена Федеральным законом от 18.06.2005 N

61-ФЗ)

Облигации Банка России

выпускаются в документарной форме на предъявителя с обязательным

централизованным хранением.

Эмиссия облигаций Банка

России осуществляется без государственной регистрации выпуска (дополнительного

выпуска) таких облигаций, без проспекта указанных облигаций и без

государственной регистрации отчета об итогах выпуска (дополнительного выпуска)

облигаций.

Решение о размещении

облигаций Банка России, а также решение об утверждении решения о выпуске

(дополнительном выпуске) облигаций Банка России принимаются уполномоченным

органом управления Банка России в соответствии с Федеральным законом "О

Центральном банке Российской Федерации (Банке России)".

Идентификационный номер

выпуску (дополнительному выпуску) облигаций Банка России присваивается Банком

России в соответствии с порядком, установленным федеральным органом

исполнительной власти по рынку ценных бумаг.

Размещение и обращение

облигаций Банка России осуществляются только среди российских кредитных

организаций.

Запрещается размещение

облигаций Банка России ранее трех дней со дня обеспечения доступа к

содержащейся в решении о выпуске (дополнительном выпуске) облигаций Банка

России информации путем ее опубликования на странице Банка России в сети

Интернет.

Банк России обязан

раскрыть информацию о принятии решения о размещении облигаций Банка России, об

утверждении решения о выпуске (дополнительном выпуске) облигаций Банка России,

о завершении размещения облигаций Банка России и об исполнении обязательств по

облигациям Банка России.

Генеральные условия эмиссии и обращения

государственных ценных бумаг

Правительство Российской

Федерации, орган исполнительной власти субъекта Российской Федерации, орган

местного самоуправления утверждают Генеральные условия эмиссии и обращения

государственных ценных бумаг (далее - Генеральные условия) в форме нормативных

правовых актов соответственно Российской Федерации, субъектов Российской

Федерации и муниципальных образований.

Вопросы эмиссии и

обращения государственных сберегательных облигаций:

В соответствии со статьей

8 Федерального закона "Об особенностях эмиссии и обращения государственных

ценных бумаг" и статьей 119 Бюджетного кодекса Российской Федерации

Правительство Российской Федерации постановляет:

1. Утвердить прилагаемые

Генеральные условия эмиссии и обращения государственных сберегательных облигаций.

2. Определить, что оплата

услуг агента по размещению и обслуживанию государственных сберегательных

облигаций не может превышать:

- в отношении услуг по

проведению аукциона по размещению государственных сберегательных облигаций -

0,025 % от суммы фактически размещенных на аукционе государственных

сберегательных облигаций исходя из их номинальной стоимости;

- в отношении услуг по

выплате доходов по государственным сберегательным облигациям и их погашению -

0,025 % от суммы выплаченных доходов по государственным сберегательным

облигациям и размера средств, направленных на их погашение.

3. Финансирование затрат,

связанных с эмиссией, обращением, выплатой доходов и погашением государственных

сберегательных облигаций, осуществляется за счет средств федерального бюджета,

предусмотренных на погашение и обслуживание государственного внутреннего долга.

Генеральные условия эмиссии:

Под эмитентом понимается субъект фондового рынка,

являющийся инициатором и исполнителем процесса эмиссии. На рынке ценных бумаг

эмитент всегда занимает позицию только продавца. Он поставляет на фондовый

рынок товар - ценную бумагу, качество которой определяется статусом эмитента,

хозяйственно-финансовыми результатами его деятельности.

Эмитенты представляют тех

участников фондового рынка, которые заинтересованы в привлечении инвестиционных

средств. Механизм этого привлечения может быть разным:

- прямое кредитование;

- облигационные выпуски;

- эмиссия акций.

Каждый из них имеет свои

положительные и отрицательные стороны.

Итак, эмитенты -

необходимые участники фондового рынка. Они являются теми организациями, которые

потребляют инвестиционные ресурсы, используя их для реализации конкретных

инвестиционных проектов. Если инвестиционные проекты оказались удачными и их

реализация принесла прибыль, то ее часть возвращается инвесторам либо в виде %

выплат по облигациям, либо в дивидендах по акциям, либо в виде роста курсовой

стоимости выпущенных ценных бумаг. Таким образом, с одной стороны, эмитенты

являются потребителями инвестиционных ресурсов, а с другой - источником

финансовых ресурсов, возвращаемых инвесторам.

Можно разделить эмитентов

на несколько групп. Наиболее общая группировка - это та, согласно которой в

качестве эмитентов можно рассматривать государство, органы муниципальной власти

и хозяйствующие субъекты.

В России государственный

внутренний долг был оформлен государственными краткосрочными бескупонными

обязательствами (ГКО), облигациями федерального и сберегательного

государственных займов с переменным купонным доходом (ОФЗ-ПК и ОГСЗ). Внешняя

задолженность в виде ценных бумаг была реализована через облигации валютного

займа. С 1993 по 1998 г. государственный долг России вырос на 120 млрд. р., в

том числе внешний - на 40 млрд. р. и внутренний - на 80 млрд. р. Если часть внешней

задолженности представляла прямые долги в форме кредитов, то внутренний долг

практически весь был представлен ценными бумагами. Значительный рост

государственного долга был сопряжен с возрастанием расходов на его обслуживание,

достигших трети от объема государственных расходов (август 1998 г.). Доля этих

расходов в объеме ВВП возросла до 5,2%. В результате российское правительство

фактически объявило себя банкротом, заявив 17 августа 1998 г. о приостановлении

выполнения своих обязательств по долгам.

Во второй половине 1998

г. рынок государственных ценных бумаг в России практически прекратил свое

существование. Торговля ценными бумагами, выплата долгов по которым была

приостановлена, прекратилась. Их не приобретали даже за 3% от номинала.

Выпущенные облигации ЦБ России не вызвали интереса у потенциальных инвесторов,

так как доверие к государству было полностью утрачено.

Органы исполнительной

власти и органы местного самоуправления. Согласно законодательству Российской

Федерации, органы исполнительной власти и органы местного самоуправления также

могут выступать эмитентами ценных бумаг. Первые муниципальные займы в

Российской Федерации были зарегистрированы в 1992 г. Их объем составил 5,6

млрд. р. по номинальной стоимости. В дальнейшем возрастало как количество, так

и объем зарегистрированных выпусков. В результате объем российского рынка ценных

бумаг органов исполнительной власти и органов местного самоуправления за 6 лет

(с 1992 по 1998 г.) вырос более чем в 300 раз и составил на конец 1997 г. более

20 трлн. р.

Эмитентом облигаций от

имени Российской Федерации выступает Министерство финансов Российской

Федерации.

Инвесторы

представляют тех участников фондового рынка, которые являются источником

инвестиционных средств. Однако они придут на рынок ценных бумаг только в том

случае, если будут уверены, что правила игры на нем едины для всех и честно

соблюдаются. Инвесторы отличаются стратегией и тактикой действий на фондовом

рынке. По стратегии действий инвесторы делятся на стратегических и

институциональных инвесторов и спекулянтов, по тактике — на рискованных,

умеренных и консервативных.

Стратегические

инвесторы, как правило, получив контроль над интересующей компанией, перестают

активно управлять своим инвестиционным портфелем. В своих действиях на

фондовом рынке они преследуют цели, которые можно охарактеризовать как

обеспечение экономической безопасности компании. При этом основной является

цель сохранения управляемости контролируемой компании. Однако в том случае,

если стратегические инвесторы решают задачу минимизации затрат на

осуществление стратегического контроля, для них характерна консервативная

тактика действий на фондовом рынке. Такая тактика предполагает минимизацию

риска осуществления операций при получении доходности, незначительно

превышающей инфляционные потери.

Консервативной

тактики на рынке ценных бумаг придерживаются многие институциональные

инвесторы. По отношению к компании, ценными бумагами которой обладает

институциональный инвестор, его тактика состоит в повышении курсовой стоимости

ее ценных бумаг. Для реализации этой тактики институциональному инвестору

необходимо иметь возможность оказывать такое воздействие на принятие

стратегических решений компанией, которое приводило бы к росту ее

инвестиционной привлекательности. Достижению данной Цели способствуют

правильные действия институционального инвестора на общем собрании акционеров.

Рискованная

тактика больше характерна для спекулянтов фондового рынка. Конечно, назвать

спекулянтов инвесторами можно с известной долей приближения, так как срок, на

который они вкладывают денежные средства в какой-либо финансовый инструмент,

исчисляется днями, если не часами. Однако они обеспечивают ликвидность фондового

рынка, принимая на себя значительную часть рисков совершения операций и

создавая условия для работы институциональных инвесторов.

Характеристика инвесторов рынка

ценных бумаг

Рассмотрим основные типы инвесторов, их стратегию поведения

на фондовом рынке, характер взаимодействия между собой и дадим их сравнительную

характеристику.

Стратегия инвесторов на фондовом рынке

Стратегические инвесторы ставят своей целью не получение прибыли

от владения акциями, а получение возможности воздействия на функционирование

акционерного общества.

Степень

влияния на деятельность акционерного общества зависит от количества акций,

принадлежащих инвестору. Согласно российскому законодательству обладание

различным количеством акций в %ном отношении от величины оплаченного уставного

капитала общества предоставляет инвестору различные права. В табл. 1 представлены

права, которыми обладает акционер в зависимости от его вклада в уставный

капитал.

Приведенные

в табл. 1 данные показывают, что стратегические инвесторы заинтересованы в

приобретении достаточно большого пакета акций (как минимум 25%), чтобы успешно

воздействовать на стратегически важные решения, связанные с изменением устава

общества.

Институциональные инвесторы — это портфельные инвесторы, т.е. инвесторы,

которые формируют портфель ценных бумаг, основываясь на фундаментальном

прогнозе поведения их котировок в долгосрочном и среднесрочном плане, а затем

управляют этим портфелем (продают и покупают ценные бумаги). В качестве

институциональных инвесторов обычно выступают коммерческие банки,

инвестиционные фонды и инвестиционные компании, паевые инвестиционные фонды,

страховые компании и пенсионные фонды.

Институциональные

инвесторы, формируя инвестиционный портфель и управляя им, получают доход от

роста курсовой стоимости ценных бумаг и % дохода по выплатам от ценных бумаг.

При этом

работа по размещению активов, принадлежащих институциональным инвесторам,

происходит по двум направлениям:

• выбор

типа актива, который будет использоваться для формирования инвестиционного

портфеля;

• определение объема средств, которые будут

вкладываться в каждый тип акций.

Таблица 1. Права, предоставляемые инвестору (группе

инвесторов), владеющему определенным количеством акций, в зависимости от его

вклада в оплаченный уставный капитал

|

Доля акционера,

% от вклада в уставный капитал

|

Право

инвестора на

|

|

1

|

2

|

|

1 акция

|

• участие в общем

собрании акционеров с правом голоса по всем вопросам его компетенции

• получение дивидендов

• получение части

имущества общества в случае его ликвидации

|

|

1%

|

• информацию из

реестра акционеров

• ознакомление со списком

участников общего собрания

• обращение в суд с

иском к руководителям общества о возмещении убытков

|

|

2%

|

• внесение вопросов в

повестку дня годового общего собрания

• выдвижение

кандидатов в органы управления обществом

|

|

10%

|

• созыв внеочередного

общего собрания

• проверку

финансово-хозяйственной деятельности общества

|

|

25%

|

• ознакомление с документами бухучета и

протоколами заседаний правления

|

|

|

|

|

Продолжение

таблицы 1

|

|

1

|

2

|

|

30%

|

• проведение

повторного общего собрания акционеров

|

|

50%

|

• проведение общего

собрания акционеров

• крупную сделку (от

25 до 50% балансовой стоимости активов)

• сделку, в которой имеется

заинтересованность (> 2%

балансовой стоимости активов или размещение > 2% ранее размещенных обыкновенных

акций)

|

|

75%

|

• избрание органов

управления общества при учреждении

• ограничение прав

владельцев привилегированных акций (если «за» > 75% голосов владельцев

обыкновенных и > 75% голосов владельцев привилегированных акций)

• размещение акций

посредством закрытой подписки

• размещение акций посредством открытой

подписки (> 25% ранее размещенных)

• изменение устава,

реорганизацию (ликвидацию) общества, объявление характеристик объявленных

акций, приобретение обществом размещенных акций

• крупную сделку (>

50% балансовой стоимости активов общества)

• освобождение от

обязанности скупать обыкновенные акции общества у других акционеров при приобретении

> 30% акций общества

|

|

100%

|

• учреждение общества

и решение связанных с этим вопросов

• преобразование

общества в некоммерческое партнерство

|

Суть

формирования портфеля состоит в определении групп активов, которые будут

независимо реагировать на изменение ситуации на фондовом рынке (например,

облигации являются низкодоходным финансовым инструментом в период инфляции, в

то время как недвижимость, наоборот, растет в цене).

При

классическом подходе к формированию инвестиционного портфеля используются

следующие основные принципы:

• необходимо придерживаться

долгосрочных перспектив в определении размера портфеля, избегая попыток точно

определять ситуацию на рынках;

• при управлении крупными пулами

активов необходимо иметь в

виду, что функционирование институционального инвестора само может влиять на

состояние рынка;

• владение политической, экономической

и финансовой информацией является основным фактором успеха.

Спекулянты на фондовом рынке являются одной из наиболее многочисленных

групп инвесторов. Они в значительной степени обеспечивают ликвидность рынка

ценных бумаг, принимая на себя основные риски операций на фондовом рынке.

Однако по характеру своих операций (инвестирование денежных средств в течение

одной торговой сессии, быстрое чередование операций купли-продажи) они ближе к

профессиональным участникам рынка ценных бумаг. Инвесторами их можно назвать с

известной долей натяжки. Поэтому в этой главе их действия на фондовом рынке

подробно рассматриваться не будут.

Облигации являются

именными государственными ценными бумагами, выпускаются в документарной форме и

подлежат централизованному хранению. Документом, удостоверяющим права,

закрепляемые облигациями каждого выпуска, является глобальный сертификат,

который хранится в депозитарии.

Облигации могут быть

краткосрочными, среднесрочными и долгосрочными.

Министерство финансов

Российской Федерации на основании настоящих Генеральных условий определяет

условия эмиссии и обращения облигаций и принимает решение об их выпуске.

2

июня 2004 г. премьер-министр М.Фрадков подписал постановление правительства о

внесении изменений в Генеральные условия эмиссии и обращения государственных

сберегательных облигаций (ГСО). Напомним, что Генеральные условия, о которых

идет речь, были утверждены еще в 2001 г.

Согласно положениям предыдущей редакции, ГСО должны были

стать специальным инструментом для инвестирования средств пенсионными фондами и

страховыми компаниями. При этом предполагалось, что их купонный доход будет

индексироваться с учетом инфляции.

Новые условия в круг потенциальных владельцев облигаций включают

следующих юридических – лиц-резидентов РФ:

· страховые организации;

· негосударственные пенсионные фонды;

· акционерные инвестиционные фонды;

· Пенсионный фонд РФ и иные государственные внебюджетные

фонды РФ;

· управляющие компании негосударственных пенсионных

фондов и ПФР.

Кроме того, предполагается, что доходность ГСО будет

привязана к рынку облигаций федерального займа с амортизацией долга (ОФЗ-АД). Однако

в самих Генеральных условиях об этом ничего не сказано, лишь указывается, что

владельцы облигаций и управляющие компании имеют право на получение при

погашении облигаций их номинальной стоимости, а также доходов в виде процентов,

начисляемых исходя из номинальной стоимости. Отметим, что конкретизация вида

купонного дохода обычно происходит на этапе разработки и утверждения условий

эмиссии и обращения, а не в Генеральных условиях.

Одной из наиболее важных характеристик этих бумаг является

недопущение их залога, а также обращения на вторичном рынке. К тому же, функции

агента по размещению, выкупу, обмену, погашению и выплате доходов в виде

процентов по данным облигациям может выполнять любая кредитная организация,

подписавшая соответствующее соглашение с Минфином РФ. Отметим, что, например, в

Генеральных условиях эмиссии и обращения облигаций федеральных займов (ОФЗ)

напрямую сказано, что генеральным агентом по обслуживанию выпусков является Центральный

банк РФ.

Подписание Генеральных условий эмиссии и обращения

государственных сберегательных облигаций является позитивным шагом для российского

рынка государственных ценных бумаг. Появление нового инструмента должно

позитивно отразиться на показателях ликвидности и объема активно торгуемых

инструментов.

ГСО предназначены для консервативных инвесторов, которые активной

торговле предпочитают следование тактике “купить и держать до погашения”. В

условиях необходимости повышения ликвидности, действия консервативных

инвесторов затрудняют развитие рынка в данном направлении. Поэтому было решено

создать для таких инвесторов специальные неторгуемые инструменты, при этом

развивать торгуемый сектор государственных обязательств.

Таким образом, с точки зрения развития рынка государственных

ценных бумаг, появление ГСО представляется нам вполне обоснованным. Однако

политика активного наращивания обязательств со стороны государства вызывает

некоторые опасения. По нашему мнению, увеличение государственного долга должно

увязываться с проведением конкретных преобразований, которые в перспективе

должны приводить к увеличению ВВП и росту доходов бюджета за счет расширения налогооблагаемой

базы. В настоящее время, к сожалению, увеличение государственного внутреннего

долга происходит лишь с целью предложения инвесторам предметов для инвестирования,

а также для рефинансирования внешних обязательств.

Эмиссия облигаций

осуществляется отдельными выпусками. Объем каждого выпуска определяется

Министерством финансов Российской Федерации исходя из предельного объема

эмиссии облигаций, установленного Правительством Российской Федерации на

соответствующий год.

Облигации одного выпуска