Содержание

Введение. 3

1 Сущность и структура затрат предприятия на производство и реализацию работ, услуг 6

1.1. Сущность и классификация затрат.. 6

1.2. Методы калькуляции себестоимости. 9

1.3. Влияние затрат на финансовый результат предприятия. 21

2. Система управления затратами предприятия на производство и реализацию продукции 25

2.1. Система управления затратами. 25

2.2. Методы управления затратами. 28

3. Пути оптимизации затрат на производство и реализацию продукции на Российских предприятиях. 34

Заключение. 36

Список литературы.. 37

Введение

В России происходят глубокие экономические преобразования, что не может сказаться на работе основного субъекта рыночной экономики – предприятия.

С переходом на рыночные отношения повышается самостоятельность предприятия, а также их экономическая и юридическая ответственность. Резко возрастают значение финансовой устойчивости субъектов хозяйствования, а также повышение их конкурентоспособности. Умение эффективно хозяйствовать становится условием выживания предприятия в конкурентной борьбе. Максимизация прибыли и повышение эффективности производства является главной целью предприятия в рыночных условиях, условиях самоокупаемости и самофинансирования предприятий. Достижение высоких результатов деятельности предприятия невозможно без эффективного управления затратами на производство и реализацию продукции.

В последние годы наблюдается тенденция к росту издержек производства в связи с удорожанием стоимости сырья, материалов, топлива, энергии, а также роста процентных ставок за пользование кредитом, роста расходов на рекламу, представительских расходов и т.д.

Ускорение роста цен на промышленную продукцию в 2004 г. и сохранение достаточно высоких темпов их роста в 2005 г. при заметном отставании потребительских цен уже давно представляет собой почву для рассуждений о том, что в промышленности формируется своего рода ценовой навес, который реально угрожает всплеском инфляционных процессов в российской экономике. Является ли опережающий рост отпускных цен в промышленности относительно потребительских цен добром или злом для экономики, на что конкретно он воздействует и какова реальность ценовой угрозы?

Ускорение прироста цен на промышленную продукцию в 2004 г. до 28.3% после ценового затишья 2001—2003 гг., когда цены в промышленности увеличивались на 11—17% в год, фактически поставило минувший год в ряд с инфляционно рекордными 1998—2000 гг., когда на волне девальвации и стартовавших мировых цен на нефть и металлы оптовые цены российских предприятий увеличивались на 23—67% ежегодно.

Динамика отпускных цен в промышленности структурно зависит от трех компонентов:

- динамики тарифов отраслей-монополистов (электроэнергетики и газовой промышленности); она является управляемой посредством установления правительством предельных уровней изменения цен (тарифов) на услуги естественных монополий;

- динамики цен сырьевых отраслей, чья реализация ориентирована, в значительной степени, на экспорт (нефтяной промышленности, металлургии, химии и нефтехимии, лесной, деревообрабатывающей и целлюлозно-бумажной промышленности). На формирование цен на продукцию этих отраслей значительное воздействие оказывает мировая конъюнктура — как напрямую, через цену экспортируемой продукции, так и косвенно, стимулируя рост цен на нее на внутреннем рынке;

- динамики цен на продукцию отраслей, ориентированных преимущественно на внутренний рынок, — отраслей конечного спроса: инвестиционного спроса (машиностроения и промышленности строительных материалов) и потребительского спроса (легкой и пищевой промышленности); она, в значительной степени, определяется ценовыми характеристиками импортных аналогов.

Определяющую роль в формировании динамики цен производителей промышленной продукции играют отрасли-экспортеры. За исключением провальных с точки зрения мировой конъюнктуры цен 1998 г. и 2001 г., экспортеры обеспечивали от половины до двух третей статистического прироста цен на промышленную продукцию. При этом динамика цен на продукцию отраслей, ориентированных в основном на внутренний рынок, и их вклад в формально ускорившийся в 2004 г. темп роста цен в промышленности были существенно ниже: в 2003—2004 гг. темп прироста цен в этих отраслях составлял 13.2—13.5% и к суммарному росту промышленных цен они добавили всего 5.3 процентного пункта.

Реальную угрозу опережающий рост цен сырьевых отраслей может представлять для конкурентоспособности отраслей, ориентированных на внутренний рынок. Исходя из задачи увеличения прибыли от реализации для предприятий отраслей-экспортеров совершенно естественным является желание повышать отпускные цены и на продукцию, поставляемую российским предприятиям, пропорционально росту контрактных экспортных цен.

Становление рыночных отношений требует совершенствования практики управления издержками производства с учетом особенностей переходного к рыночной экономике периода и международного опыта. Это позволит фирме выжить в конкурентной борьбе, максимизировать прибыль и минимизировать расходы, обеспечить рентабельную деятельность предприятия.

Объектом исследования в данной работе являются затраты предприятия.

Предмет исследования – структура расходов (затрат) на производство и реализацию продукции на предприятии.

Цель исследования – рассмотреть влияние структуры расходов на результат деятельности предприятия и методы управления затратами предприятии.

1 Сущность и структура затрат предприятия на производство и реализацию работ, услуг

1.1. Сущность и классификация затрат

Предприятие может осуществлять производственную, инвестиционную и финансовую деятельность. Соответственно затраты будут делиться на две группы: связанные с производством и реализацией и внереализационные затраты.

Рассмотрим подробнее затраты на производство и реализацию продукции, поскольку именно они имеют на предприятиях наибольший удельный вес (рис.1).

По экономическим элементам затраты на производство и реализацию продукции делятся на материальные, заработную плату, амортизацию и прочие. Кроме того, по участию в хозяйственной деятельности их можно разделить на производственные и коммерческие. Совокупность производственных затрат показывает производственную себестоимость товарной продукции, т. е. затраты, непосредственно производимые для обеспечения процесса производства. Процесс реализации продукции опосредуется другими затратами, такими как затраты на упаковку, на маркетинговые исследования и рекламу, транспортировку, комиссионные торговым агентам и т. п. Эти затраты называют внепроизводственными или коммерческими, а прибавляя их к производственной себестоимости товарной продукции, получают полную себестоимость товарной продукции.

Существуют затраты, которые не изменяются с ростом или снижением выпуска продукции. Их называют постоянными. К этой группе относятся амортизация основных фондов и износ нематериальных активов, заработная плата административно-управленческого персонала, затраты на сертификацию продукции и услуг, затраты на обеспечение нормальных условий труда и техники безопасности и т. п.

Другая группа затрат, наоборот изменяется пропорционально выпуску продукции. Такие затраты относят к переменным и включают в них затраты на сырье, материалы, электроэнергию на технологические нужды, затраты на оплату труда по сдельным расценкам или в процентах от выручки и т. п.

Деление затрат на постоянные и переменные зависит от специфики бизнеса и применяется для определения точки безубыточности, т.е. критического объема продаж, по наступлении которого предприятие покрывает постоянные издержки и часть переменных, соответствующих выполненным объемам реализации продукции, и начинает получать прибыль. Такое деление применяется для управления затратами и принятия управленческих решений о целесообразности той или иной деятельности или при выборе инвестиционных проектов.

|

Затраты на оплату труда

Амортизация

|

|

|

|

|

Производственные

Коммерческие

Постоянные

Переменные

Первичные

Вторичные

|

Прямые

Косвенные

Затраты предприятия

на производство

|

продукции Основные

Накладные

|

Одноэлементные

Комплексные

|

Постоянно возникающие

Единовременные

|

Производительные

Непроизводительные

|

Контролируемые

Неконтролируемые

|

Нерегулируемые

|

Нормируемые

Ненормируемые

|

Вмененные

Альтернативные

Рис. 1. Классификация затрат предприятия на производство и реализацию[1]

По характеру происхождения затраты бывают первичные и вторичные. К первичным относятся затраты на сырье, материалы и т. п. Вторичными являются затраты на запасные части, изготовленные вспомогательными цехами предприятия и т. п.

По форме присвоения к отдельным продуктам затраты делятся на прямые и косвенные. Это деление непосредственно связано с отнесением затрат на себестоимость продукции. Прямые затраты непосредственно связаны с конкретным видом продукции и могут прямо и непосредственно включаться в себестоимость этой продукции (затраты на сырье, основные материалы, заработная плата основных производственных рабочих и т. п.). Косвенные затраты связаны с производством нескольких видов продукции (общецеховые, общезаводские расходы, часть внепроизводственных) и могут быть отнесены на себестоимость определенного вида изделий лишь частично, согласно принятой базе. Выбор базы отнесения косвенных затрат на себестоимость представляет собой самостоятельное решение менеджеров конкретного предприятия и является очень ответственным, поскольку от него зависит уровень прибыли по продуктам, а значит, и выбор ассортимента выпускаемой продукции, выручка и, наконец, финансовое состояние предприятия. Для нивелирования ошибки в выборе базы распределения затрат современной экономической наукой предложен метод частичного распределения затрат.

По экономической роли в процессе производства затраты делятся на основные и накладные. Основными называют затраты, непосредственно связанные с технологическим процессом производства, а накладные образуются в связи с организацией, обслуживанием и управлением им. К накладным затратам относятся общепроизводственные и общехозяйственные.

Состав затрат не однороден по своему содержанию. По этому классификационному признаку они подразделяются на одноэлементные и комплексные. Одноэлементными называются затраты, состоящие из одного элемента, например: заработная плата, амортизация и т. п. Комплексными являются затраты, состоящие из нескольких элементов, например, цеховые и общезаводские расходы, в состав которых входят заработная плата соответствующего персонала, амортизация зданий и затраты на их текущий ремонт и другие расходы.

По периодичности возникновения затраты делятся на постоянно возникающие и единовременные. Постоянно возникающие затраты не зависят от различных факторов, влияющих на условия бизнеса, и обеспечивают его постоянный уровень. Единовременные затраты связаны с изменениями некоторых условий производства и реализации продукции. Например, к таким затратам можно отнести расходы на проведение рекламы, исследования или научные разработки для выпуска нового изделия, расходы по гарантийному ремонту оборудования и т. п.

В зависимости от целесообразности проведения затраты делятся на производительные и непроизводительные. Результатом производительных затрат будет выпуск продукции и получение прибыли, а непроизводительных – увеличение затрат, не приведшее к положительному финансовому результату. Непроизводительными считаются затраты, связанные с выпуском бракованной продукции; сверхнормативный расход топлива, электроэнергии для технологических нужд, вызванные эксплуатацией неисправного оборудования и т. п.

Затраты можно подразделить на контролируемые и неконтролируемые. Конечно, удельный вес затрат, подвергающихся контролю, зависит от организации контрольной работы на предприятии. Причем контроль должен сопровождаться ответственностью конкретных работников, поскольку отсутствие таковой делает контроль затрат бессмысленным.

В зависимости от возможности регулирования затраты делятся на регулируемые и нерегулируемые. Так, можно регулировать размер заработной платы на предприятии, однако расходы на сертификацию продукции практически не поддаются регулированию, т.к. не зависят от желания менеджеров предприятия.

Степень регулирования зависит от того, насколько четко установлен законодательными актами размер расходов, относимых на результаты хозяйственной деятельности.

Затраты предприятия бывают вмененные и альтернативные. Вмененными являются обязательные затраты, уровень которых регулируется государством и самим предприятием и без которых невозможен процесс производства. Альтернативные затраты предполагают возможность выбора в случае ограниченности ресурсов и характеризуют возможности, от которых отказываются при выборе какого-либо альтернативного решения.

Таким образом, рассмотрена классификация затрат предприятия на производство и реализацию продукции и можно сделать вывод, что понятие издержки и затраты предприятия применяются для изучения процесса образования прибыли, т.е. финансового результата деятельности предприятия.

1.2. Методы калькуляции себестоимости

![]() Другим важнейшим элементом управления

является учет и калькулирование затрат

на производство. Его основное назначение – контроль за производственной

деятельностью и управление затратами на ее осуществление.

Другим важнейшим элементом управления

является учет и калькулирование затрат

на производство. Его основное назначение – контроль за производственной

деятельностью и управление затратами на ее осуществление.

Составление калькуляционных статей расходов на производство и реализацию продукции, позволяет знать, во что обходится предприятию выпуск этой продукции. В то же время, если прямые затраты (первые шесть элементов группировки) относятся к конкретному виду продукции, и управление ими непосредственно связано с экономией на сырье, топливе, электроэнергии и заработной плате производственных рабочих, то остальные статьи имеют комплексный характер, объединяют все затраты данного направления и не могут быть отнесены на конкретный вид продукции. Перед руководителями предприятий возникает проблема эффективного управления этими, так называемыми косвенными затратами. Главной задачей является оптимальный выбор признака отнесения косвенных расходов на единицу продукции. Таким образом, у предприятия появляется очередная возможность регулирования уровня затрат конкретной продукции в своих интересах.

В странах с развитой рыночной экономикой управление затрат на производство и калькулирование себестоимости продукции выделены в управленческий учет, призванный дать информацию для управления себестоимостью продукции специалистам и администрации предприятия и его подразделений.

Взаимосвязь трех видов себестоимости и входящие в них статьи калькуляции представлены на рисунке 2.

|

|

||||||||

|

|

||||||||

|

|

|

|

||||||

|

|

||||||||

|

|

||||||||

|

|

||||||||

|

|

Рис. 2 Статьи калькуляции затрат

В настоящее время классификация методов учета производственных затрат и калькулирования себестоимости продукции все еще является объектом дискуссии, поэтому общепринятой классификации таких методов не существует. В отраслевых положениях и инструкциях по планированию, учету и калькулированию себестоимости продукции перечислены три основных метода учета затрат и калькулирования фактической себестоимости продукции:

1) нормативный;

2) попередельный;

3) позаказный.

В экономической литературе отражены и другие точки зрения, согласно которым как отдельные методы выступают различные комбинации названных методов. В учебниках по бухгалтерскому учету методами учета затрат и калькулирования себестоимости называются совокупность приемов организации, документирования и отражения производственных затрат, обеспечивающих определение фактической себестоимости продукции и необходимую информацию для контроля за процессом формирования себестоимости продукции.

К этим методам относятся: нормативный, попередельный (попроцессный), позаказный методы и метод калькулирования сокращенной себестоимости. Такая классификация основана на объектах учета затрат и объектах калькулирования.

Ниже приведены характеристики перечисленных методов и рекомендации по их применению.

Нормативный метод учета затрат на производство, важнейшими элементами которого являются своевременное выявление отклонений от действующих норм и учет изменений норм, - наиболее прогрессивный метод, позволяющий эффективно использовать данные учета для выявления резервов снижения себестоимости и оперативного руководства производством. Данный метод применяется, как правило, при массовом и серийном производстве разнообразной и сложной продукции, состоящей из большого количества деталей и узлов, на предприятиях обрабатывающих отраслей промышленности (машиностроительной, металлообрабатывающей, швейной, обувной, трикотажной, шинной, мебельной и др.). Такое производство схематично можно представить следующим образом (рис. 3).

Основой для исчисления фактической себестоимости выпускаемой продукции при нормативном методе служат калькуляции нормативной себестоимости (нормативные калькуляции), составленные на основе норм затрат, действующих на начало месяца. Эти калькуляции используются для определения фактической себестоимости продукции, оценки брака, незавершенного производства (при инвентаризациях) и для экономического анализа.

————————————————————— ——————————————————

| Сырье, материалы и | | Готовая продукция|

|комплектующие изде-| | (1) |

| лия (1) || || |

————————————————————— | | ——————————————————

————————————————————— | ———————————————————— | ——————————————————

| Сырье, материалы и | ——>| Процесс соединения|—>— | Готовая продукция|

|комплектующие изде-|———>| предметов |—>——| (2) |

| лия (2) | ——>| и средств труда - |—>— | |

————————————————————— | |процесс производства| | ——————————————————

————————————————————— | ———————————————————— | ——————————————————

| Сырье, материалы и || || Готовая продукция|

| комплектующие изде- | | (N + 1) |

| лия (N + 1) | | |

————————————————————— ——————————————————

Рис. 3. Схема производства при нормативном методе учета затрат на производство

Нормативные калькуляции составляются на все виды изделий, выпускаемые предприятием. При изготовлении отдельных видов изделий в различных исполнениях нормативную себестоимость исчисляют для каждого варианта исполнения в отдельности. Нормативные калькуляции можно составлять последовательно на детали, узлы, сборочные соединения и изделие в целом или только на изделия в целом. Калькуляции на детали и узлы составляют только по статьям основных затрат. В калькуляции на изделие в целом добавляются расходы на обслуживание производства и управление, а затраты на материалы расшифровываются по их группам. Нормативные калькуляции обычно формируют плановые отделы предприятий с привлечением работников технических служб (технологического отдела, отдела технического нормирования, отдела подготовки производства и т.п.) и бухгалтерии.

Выше уже было сказано, что нормативный метод позволяет своевременно выявлять причины отклонения фактических расходов от действующих норм основных затрат и смет расходов на обслуживание производства и управление. Действующими называются обусловленные технологическим процессом нормы, по которым производятся отпуск сырья и материалов на рабочие места и оплата выполненных работ. Отклонением от норм считается как экономия, так и дополнительный расход сырья, материалов, заработной платы и др. (в том числе вызванные заменой сырья и материалов, оплатой работ, не предусмотренных технологическим процессом, доплатами за отступление от нормальных условий работы). Отклонения от норм могут допускаться только с разрешения ответственных работников предприятий. Все случаи отклонения от норм должны оформляться соответствующими документами и строго учитываться.

При нормативном методе осуществляется систематический учет изменений действующих норм расхода сырья, материалов, заработной платы и других производственных затрат на основе извещений об изменениях норм, что необходимо для контроля выполнения заданий по снижению норм и для уточнения нормативных калькуляций. Например, в условиях машиностроительного завода извещения об изменении норм расхода материалов выписывает, как правило, технологическая служба, норм времени и расценок - отдел труда и заработной платы. Извещения об изменении конструкции изделия (введение новых деталей и узлов, аннулирование других деталей, изменение применяемости деталей в узлах и изделиях и т.п.) выписывает конструкторский отдел. По извещениям об изменениях норм вносят изменения в техническую и плановую документацию (технологические карты и др.), являющуюся основанием для выписки первичных документов (материальных требований, лимитных карт, рабочих нарядов, маршрутных листов и т.п.), в которых указывают действующие расходные нормы для выдачи на рабочие места сырья, материалов и полуфабрикатов, а также для начисления заработной платы.

Учет изменений норм нужен не только для внесения изменений в техническую и плановую документацию, дабы модифицированные нормы оперативно применялись в работе подразделений предприятия, но и для организации контроля за проведением подразделениями мероприятий по внедрению новой техники и передовой технологии, автоматизации и механизации производства и др. В учете должно отражаться влияние на снижение норм расхода материальных и трудовых затрат отдельных мероприятий, сгруппированных по факторам, учитываемым при определении планового снижения себестоимости. Следует указывать также, какие подразделения провели изменения норм и каков вклад этих подразделений в общие результаты.

В большинстве случаев изменения действующих норм приурочивают к началу месяца. Если нормы изменяются в течение отчетного месяца, разницу между нормами, приведенными в нормативных калькуляциях, и новыми нормами до конца отчетного месяца выявляют и учитывают особо. Все изменения норм, проведенные в течение месяца, вносят в нормативные калькуляции на 1-е число следующего месяца.

Фактическая себестоимость продукции исчисляется путем прибавления к нормативной себестоимости или вычета из нее выявленных в отчетном периоде отклонений от норм и изменений норм.

На предприятиях отраслей промышленности, в которых плановые нормы затрат близки к действующим (в швейной, обувной, трикотажной, резиновой, мебельной и некоторых других отраслях), для исчисления фактической себестоимости продукции вместо нормативных могут применяться плановые калькуляции.

При составлении нормативных, плановых и отчетных калькуляций должна быть использована единая номенклатура статей расходов.

На нефтеперерабатывающих и нефтехимических предприятиях рационально применение в бухгалтерском учете плановой себестоимости продукции с использованием счета 40 "Выпуск продукции (работ, услуг)", в противном случае увеличивается трудоемкость ведения бухгалтерского учета готовой продукции.

Плановую (нормативную) себестоимость определяют в начале планируемого периода исходя из плановых норм расходов и иных плановых показателей на этот период. Фактическую себестоимость продукции определяют в конце отчетного периода на основе данных бухгалтерского учета о фактических затратах на производство. Плановую (нормативную) и фактическую себестоимость исчисляют по одной методике и по одним и тем же калькуляционным статьям, поскольку это необходимо для сравнения и анализа показателей себестоимости продукции. Планирование себестоимости продукции является прерогативой предприятий отрасли и нефтяных компаний и служит составной частью планирования их производственно-хозяйственной деятельности.

Спецификой сельскохозяйственных предприятий является определение фактической себестоимости готовой продукции только в конце отчетного года, что вызвано сезонностью производства. В течение отчетного года на данных предприятиях готовая продукция отражается в бухгалтерском учете только по плановой (нормативной) себестоимости. В конце года после калькулирования фактической себестоимости появляется возможность скорректировать затраты, а именно: дополнительные затраты списывают при превышении фактической себестоимости над плановой либо сторнируют затраты при превышении плановой себестоимости над фактической. Выявленную разницу между фактической и плановой себестоимостью распределяют между себестоимостью реализованной продукции и остатком готовой продукции на конец отчетного года.

Как мы уже говорили, нормативный метод используют, как правило, в отраслях обрабатывающей промышленности с массовым и серийным производством разнообразной и сложной продукции. В этом случае отдельные виды затрат на производство учитывают по текущим нормам; обособленно ведут оперативный учет отклонений фактических затрат от норм с указанием места их возникновения, причин и виновников; фиксируют изменения текущих норм в результате внедрения организационно-технических мероприятий и определяют влияние этих изменений на себестоимость продукции. В итоге фактическую себестоимость продукции (Зф) определяют сложением суммы затрат по текущим нормам (Зн) и величины отклонений от них (О) и размера изменений норм (И), т.е. по формуле

Зф = Зн + О + И (1)

Попередельный метод учета затрат на производство применяется на предприятиях с однородной по исходному материалу и характеру обработки массовой продукцией, когда преобладают физико-химические и термические производственные процессы и сырье превращается в готовую продукцию в условиях непрерывного и, как правило, краткого технологического процесса или ряда последовательных производственных процессов, каждый из которых или группа которых составляют отдельные самостоятельные переделы (фазы, стадии) производства (например, в химической, металлургической промышленности, ряде отраслей лесной, легкой и пищевой промышленности). Попередельный метод применяется также в производствах с комплексным использованием сырья.

Схема производства при попередельном методе выглядит следующим образом (рис. 4).

——————————————————

| Готовая продукция|

| (1) |

|| |

| ——————————————————

———————————————————— | ——————————————————

—————————————————————— |Процесс соединения|—>— | Готовая продукция|

|Основной (преобладаю-| |предметов и средств|—>——| (2) |

| щий) вид сырья |——>|труда - процесс про-|—>— | |

| | |изводства | | ——————————————————

—————————————————————— ———————————————————— | ——————————————————

|| Готовая продукция|

| (N + 1) |

| |

——————————————————

Рис. 4. Схема производства при попередельном методе

При данном методе затраты на производство (начиная с подготовки добычи полезных ископаемых или обработки исходного сырья и заканчивая выпуском конечного продукта) учитываются в каждом цехе (переделе, фазе, стадии), включая, как правило, себестоимость полуфабрикатов, изготовленных в предыдущем цехе. В связи с этим себестоимость продукции каждого последующего цеха слагается из произведенных им затрат и себестоимости полуфабрикатов.

При попередельном методе должны быть использованы важнейшие элементы нормативного метода: систематическое выявление отклонений фактических расходов от текущих норм (в некоторых отраслях - от плановой себестоимости), а также выявление изменений этих норм. В первичной документации и оперативной отчетности должен отражаться (за смену, сутки, декаду и т.д.) не только фактический расход сырья, основных материалов, полуфабрикатов, технологического топлива, энергии и др., но и расход по нормам или основанным на них производственным заданиям (рецептурам, смескам и т.п.). Использование элементов нормативного метода учета должно обеспечить своевременное выявление экономии или дополнительных затрат за счет отступлений от установленного технологического процесса, изменений состава израсходованных сырья, полуфабрикатов и материалов, ассортимента выпущенной продукции, ее сортности и т.п.

Особенности применения попередельного метода учета с использованием элементов нормативного метода в отдельных отраслях промышленности устанавливаются в соответствующих отраслевых инструкциях.

При попередельном методе в качестве объекта учета и калькулирования могут быть приняты как отдельные виды, так и группы продукции, объединенные по признаку однородности сырья и материалов, выработки на одном и том же оборудовании, сложности производства и обработки, однородности назначения и пр. При этом расходы могут учитываться по цеху (переделу, фазе, стадии) в целом, а себестоимость отдельных видов продукции, включенных в калькуляционную группу, исчисляются с помощью экономически обоснованных методов.

Перечень переделов (фаз, стадий производства), по которым осуществляются учет затрат и калькулирование себестоимости продукции, порядок определения калькуляционных групп продукции и исчисления себестоимости незавершенного производства или его оценки устанавливаются в отраслевых инструкциях.

Попроцессный вариант учета затрат предполагает его организацию не только в разрезе объектов, но и по каждому объекту в разрезе технологических процессов (переделов) и периодов времени осуществления затрат. Этот вариант признан оптимальным для растениеводства. Например, в процессе выращивания сельскохозяйственных культур предметом учета выступают затраты, производственные на каждом этапе технологического процесса (предпосевная обработка почвы, вспашка, посев, послепосевная обработка почвы, уход за посевами и т.д.) согласно технологическим картам выполнения работ и норм расходов. При получении же урожая предметом учета становится фактическая себестоимость продукции конкретных объектов производства (видов и групп культур). При попроцессном варианте в растениеводстве отдельные сельскохозяйственные культуры (группы культур) должны выступать как объекты производства, а не как объекты учета затрат.

На выбор и определение метода учета затрат влияют не только тип и характер производства, но и предмет учета, его цели и задачи. С помощью попередельного (попроцессного) метода можно определять, контролировать и анализировать себестоимость на уровне каждого этапа технологического процесса и себестоимость конкретных объектов калькулирования.

Различают бесполуфабрикатный и полуфабрикатный варианты попередельного метода.

При первом варианте ограничиваются учетом затрат по каждому переделу. В бухгалтерских документах движение полуфабрикатов не отражают; его контролируют от одного передела к другому по данным оперативного учета в натуральном выражении, который ведут в цехах. Себестоимость конечного изделия составляет сумму затрат всех переделов. Себестоимость же продукции в промежуточных переделах не исчисляется.

При втором варианте движение полуфабрикатов из цеха в цех оформляют бухгалтерскими проводками и калькулируют себестоимость полуфабрикатов после каждого передела.

Полуфабрикатный учет производственных затрат может быть организован с использованием или без использования активного счета 21 "Полуфабрикаты собственного производства". В первом случае полуфабрикаты каждого передела, кроме последнего, в каждом цехе сдают на склад. Эту операцию бухгалтерия оформляет записью по дебету счета 21 и кредиту счета 20. Во втором случае продукты переделов не сдают на склад, а в соответствии с технологической документацией передают в смежный цех. В этом случае бухгалтерия делает записи в аналитическом учете к синтетическому счету 20, т.е. запись будет следующей: Д 20 (цех А) - К 20 (цех Б).

Позаказный метод учета затрат на производство применяется в индивидуальном и мелкосерийном производствах сложных изделий (главным образом в машиностроительной и металлообрабатывающей промышленности), когда заказы формируются в зависимости от индивидуальности спроса (выполнение работ по индивидуальным заказам клиентов), а также при производстве опытных, экспериментальных, ремонтных и других подобных работ. При индивидуальном и мелкосерийном производствах применение этого метода должно сочетаться с использованием основных элементов нормативного учета. Только позаказный метод учета применяется, например, в корабле (самолето) строении, при осуществлении НИОКР (особенно длительного цикла с привлечением субподрядных организаций). А вот швейные предприятия могут организовать учет затрат на производство любым методом: нормативным, позаказным или поиздельным в зависимости от особенностей производства и реализации продукции в отчетном периоде.

При позаказном методе объектом учета и калькулирования является отдельный производственный заказ, выдаваемый на заранее определенное количество продукции (изделий). Фактическая себестоимость изделий, изготавливаемых по заказу, определяется после его выполнения. Для ежемесячного исчисления фактической себестоимости продукции производственные заказы в большинстве случаев следует выдавать на такое количество единиц изделий, которое намечается выпустить в течение месяца. При изготовлении крупных изделий с длительным технологическим циклом производства производственные заказы можно выдавать не на изделие в целом, а на отдельные его агрегаты и узлы, представляющие собой законченные конструкции.

Графически подобную схему производства можно представить следующим образом (рис. 5).

—————————————————————

|Сырье, материалы и|

|комплектующие изде-|

| лия (1) ||

————————————————————— |

————————————————————— | ————————————————————

|Сырье, материалы и| ——>|Процесс соединения| ——————————————————

|комплектующие изде-|———>|предметов и средств|—>|Готовая продукция|

| лия (2) | ——>|труда - процесс про-| ——————————————————

————————————————————— | | изводства |

————————————————————— | ————————————————————

|Сырье, материалы и||

|комплектующие изде-|

| лия (N + 1) |

—————————————————————

Рис. 5. Схема производства при позаказном методе учета затрат на производство

При позаказном методе затраты цехов учитываются по отдельным заказам и статьям калькулирования, а затраты сырья, материалов, топлива и энергии - по отдельным группам. По изделиям, на которые не требуется составлять развернутые отчетные калькуляции, учет затрат может осуществляться только по статьям расходов без расшифровки материалов по группам. Всю первичную документацию заполняют с обязательным указанием номеров (шифров) заказов. Фактическую себестоимость единицы изделий или работ определяют после выполнения заказа путем деления суммы затрат на количество изготовленных по этому заказу изделий. При сдаче изделий заказчику или на склад частями до окончания заказа в целом их оценивают по плановой или фактической себестоимости однородных изделий, выпускавшихся ранее, с учетом изменений в конструкции, технологии и условиях производства. Чтобы при позаказном методе правильно распределять затраты, нужно организовать тщательный контроль за правильной выпиской первичных документов в соответствии с нормативно-технической документацией.

Следует помнить, что в индивидуальном и мелкосерийном производстве детали и узлы подразделяются:

– на детали и узлы, изготавливаемые только для отдельного конкретного изделия (заказа);

– на детали и узлы, общие для нескольких изделий (заказов). Затраты на производство этих деталей и узлов, изготавливаемых, как правило, в порядке серийного или массового производства, учитываются с помощью нормативного метода. По комплектам таких деталей и узлов, предназначенных для изготовления изделий индивидуального производства, исчисляется нормативная и фактическая себестоимость.

Полная себестоимость изготавливаемого в индивидуальном порядке изделия слагается из затрат, учтенных по заказу (в части так называемых оригинальных деталей и узлов), и стоимости общих деталей и узлов, изготавливаемых в порядке серийного или массового производства.

Для учета затрат на каждый заказ открывают отдельный аналитический счет с указанием шифра заказа. Учет прямых затрат по отдельным заказам ведут на основании первичных документов, отражающих выработку, расход материалов и т.п., с обязательным указанием соответствующего шифра заказа. Косвенные расходы распределяют между отдельными заказами условно по принятым в данном производстве или отрасли способом.

Все затраты считаются незавершенным производством вплоть до окончания заказа. При частичном выполнении заказов и их сдаче выпуск оценивают по фактической себестоимости ранее выполненных заказов с учетом изменений в их конструкции, технологии, условиях производства.

В условиях массового производства одного наименования швейного изделия используется поиздельный метод учета затрат. Объектом калькулирования и учета затрат при данном методе выступает конкретный вид изделия (одежды), изготавливаемого по заказу в зависимости от прейскуранта (артикул, сорт, размер и т.п.).

Как мы уже говорили, позаказный метод учета обязателен при учете затрат на создание научно-технической продукции, что прямо указано в Типовых методических рекомендациях по планированию, учету и калькулированию себестоимости научно-технической продукции, утвержденных приказом Миннауки России от 15 июня 1994 г. N ОР-22-2-46.

Затраты по созданию научно-технической продукции группируются следующим образом:

– по договорам (заказам) на создание научно-технической продукции;

– календарным периодам, по истечении которых подводятся итоги исполнения сметы затрат;

– видам затрат (элементам и статьям);

– источникам финансирования;

– месту возникновения затрат (отделам, лабораториям и другим структурным подразделениям) - только для целей внутреннего хозяйственного расчета в научной организации.

Затраты основной деятельности научной организации обычно учитываются с помощью позаказного метода. Объектом учета и калькулирования является отдельная работа, выполняемая по договору (заказу) на ее проведение. Прямые затраты включаются в себестоимость работы на основании первичной документации по прямому признаку. Косвенные расходы ежемесячно распределяются между договорами (заказами) на создание научно-технической продукции.

Затраты на оплату труда, подлежащие отнесению на отдельные работы (договоры, заказы), определяются на основании оформленных в установленном порядке первичных документов: нарядов, табелей, ведомостей учета отработанного времени и других документов по установленным формам.

Сводный аналитический и синтетический учет затрат основного производства научных организаций осуществляется с использованием карточек учета затрат на производство и сводной ведомости затрат на производство.

Позаказным методом учитываются затраты на предприятиях издательской деятельности, что предусматривается Инструкцией по планированию, учету и калькулированию себестоимости продукции на предприятиях издательской деятельности, утвержденной приказом Министерства печати и информации Российской Федерации от 28 декабря 1993 г. N 259. Согласно этой Инструкции все издательские расходы, входящие в состав общеиздательской себестоимости, делятся на прямые и косвенные.

Прямые расходы могут быть отнесены непосредственно на себестоимость определенного издания (заказа). В большинстве случаев к ним относятся: авторский гонорар; гонорар художникам и графикам с отчислениями; расходы на полиграфическое исполнение; стоимость бумаги, картона, переплетных и других материалов; часть редакционных и коммерческих расходов, связанных с конкретным названием; потери от брака (по отчету).

Косвенные расходы не могут быть отнесены на конкретные названия (заказы). Это, например, общеиздательские расходы, часть редакционных и коммерческих расходов.

Учет фактических затрат на выпуск и реализацию издательской продукции и калькулирование ее полной себестоимости должны быть организованы посредством позаказного метода. Объектом учета затрат и калькулирования является отдельный производственный заказ на каждое название. Первичную документацию на выплату авторского гонорара, оплату счетов за полиграфическое исполнение, расходы на бумагу, картон, переплетные и другие материалы и т.д. составляют с обязательным указанием номера названия (заказа). Фактическую себестоимость тиража каждого названия (заказа) определяют после его выполнения. Аналитический учет на счете 20 "Основное производство" ведут по каждому названию (заказу) по установленной номенклатуре статей расходов.

К недостаткам позаказного метода следует отнести отсутствие оперативного контроля за уровнем затрат, сложность и громоздкость инвентаризации незавершенного производства.

1.3. Влияние затрат на финансовый результат предприятия

В практической деятельности руководителю любого предприятия приходится принимать множество разнообразных управленческих решений. Каждое принимаемое решение, касающееся цены, затрат предприятия, объема и структуры ассортимента реализуемой продукции, в конечном итоге сказывается на финансовом результате предприятия. Простым и весьма точным способом определения взаимосвязи и взаимозависимости между этими категориями является установление точки безубыточности - определение момента, начиная с которого доходы предприятия полностью покрывают его расходы.

Одним из мощных инструментов менеджеров в определении точки безубыточности является методика анализа взаимосвязи «затраты - объем - прибыль» (Соst – Volume – Profit; далее СVР - анализ).

Этот вид анализа является одним из наиболее эффективных средств планирования и прогнозирования деятельности предприятия. Он помогает руководителям предприятий выявить оптимальные пропорции между переменными и постоянными затратами, ценой и объемом реализации, минимизировать предпринимательский риск. Бухгалтеры, аудиторы, эксперты и консультанты, используя данный метод, могут дать более глубокую оценку финансовых результатов и точнее обосновать рекомендации для улучшения работы предприятия.

Ключевыми элементами СVР анализа выступают маржинальный доход[2], порог рентабельности (точка безубыточности), производственный леверидж[3] и маржинальный запас прочности.

Под маржинальным доходом понимается разница между выручкой предприятия от продажи продукции (работ, услуг) и суммой ее производственной себестоимости.

Порог рентабельности (точка безубыточности) — это показатель, характеризующий объем реализации продукции, при котором выручка предприятия от продажи продукции (работ, услуг) равна всем его совокупным затратам, т.е. это тот объем продаж, при котором предприятие не имеет ни прибыли, ни убытка.

Производственный леверидж — это механизм управления прибылью предприятия в зависимости от изменения объема реализации продукции (работ, услуг).

Маржинальный запас прочности — это процентное отклонение фактической выручки от продажи продукции (работ, услуг) от пороговой выручки (порога рентабельности).

Определение маржинального дохода. Для расчета объема выручки, покрывающего постоянные и переменные затраты, организации в своей практической деятельности используют такие показатели, как величина и коэффициент маржинального дохода.

Величина маржинального дохода показывает вклад предприятия в покрытие постоянных затрат и получение прибыли.

Существует два способа определения величины маржинального дохода.

При первом способе из выручки предприятия за проданную продукцию вычитают все переменные затраты. При втором же способе величина маржинального дохода определяется путем сложения постоянных затрат и прибыли предприятия.

Под средней величиной маржинального дохода понимают разницу между ценой продукции и средними переменными затратами. Средняя величина маржинального дохода отражает вклад единицы изделия в покрытие постоянных затрат и получение прибыли.

Коэффициентом маржинального дохода называется доля величины маржинального дохода в выручке от реализации или (для отдельного изделия) доля средней величины маржинального дохода в цене товара.

Взаимосвязь между затратами, объемом и результатами может быть выражена следующей формулой:

(2)

(2)

где: N – объем продукции в натуральных показателях;

Цед - цена единицы продукции;

Sпост – сумма постоянных затрат;

![]() – сумма переменных

затрат на единицу продукции;

– сумма переменных

затрат на единицу продукции;

Мед – сумма маржинального дохода на единицу продукции.

Р – сумма прибыли;

Следует отметить, что основным условием проведения анализа взаимосвязи «затраты-объем-прибыль» является деление затрат организации на постоянные и переменные. Как известно, постоянные затраты не зависят от объема производства и продаж, а переменные - изменяются пропорционально изменению этого показателя. В связи с этим, для установления точки безубыточности дополнительно к приведенной выше формуле считается целесообразным использовать показатель коэффициента реагирования продукта.

Его можно определить по следующей формуле:

(3)

(3)

где: КN – коэффициент реагирования продукта;

NБ – объем безубыточной реализации продукции;

NР – объем прибыльной реализации продукции.

СVР-анализ соотношения «затраты — объем — прибыль» на практике иногда называют анализом точки безубыточности. Под точкой безубыточности понимается такая выручка и такой объем производства предприятия, которые обеспечивают покрытие всех его затрат и нулевую прибыль, то есть это тот объем продаж, при котором предприятие не имеет ни прибыли, ни убытка. Эту точку также называют «критической», или «мертвой», или точкой «равновесия». В экономической литературе часто можно встретить обозначение этой точки как ВЕР (аббревиатура «break-even point»), то есть точка или порог рентабельности.

Для вычисления точки безубыточности (порога рентабельности) используются три метода: графический, маржинального дохода и уравнений.

При графическом методе нахождение точки безубыточности (порога рентабельности) сводится к построению комплексного графика «затраты - объем - прибыль».

Для определения точки безубыточности (порога рентабельности) в международной практике также используют метод уравнений, основанный на исчислении прибыли предприятия по формуле:

Выручка - Переменные затраты - Постоянные затраты = Прибыль (4)

Детализируя порядок расчета показателей формулы, ее можно представить в следующем виде:

(Цена за единицу * Количество единиц) - (Переменные затраты на единицу * * Количество единиц) - Постоянные затраты = Прибыль

Разновидностью метода уравнений является метод маржинального дохода, при котором точка безубыточности (порог рентабельности), определяется по следующей формуле:

|

Точка безубыточности |

= |

Постоянные затраты |

|

Норма маржинального дохода |

В целях определения точки безубыточности (порога рентабельности), необходимо ответить на вопрос: до какой суммы должна быть снижена выручка предприятия, чтобы прибыль стала нулевой? Нельзя просто сложить переменные и постоянные затраты, так как при снижении выручки переменные затраты также снизятся.

Определение максимального запаса прочности. Это показатель, характеризующий превышение фактической выручки от продажи продукции (работ, услуг) над пороговой, обеспечивающей безубыточность реализации. Маржинальный запас прочности определяется формулой:

|

Маржинальный запас прочности |

= |

Фактическая выручка – пороговая выручка |

* |

|

||

|

Фактическая выручка |

Чем выше маржинальный запас прочности, тем лучше для предприятия.

2. Система управления затратами предприятия на производство и реализацию продукции

2.1. Система управления затратами

Достижение высоких результатов работы предприятия предполагает управление затратами на производство и реализацию продукции.

В отечественной практике под управлением себестоимостью продукции понимается планомерный процесс формирования затрат на производство всей продукции и себестоимости отдельных изделий, контроль за выполнением заданий по снижению себестоимости продукции, выявление резервов ее снижения. Основными элементами системы управления себестоимостью продукции являются: прогнозирование и планирование, нормирование затрат, учет и калькулирование, анализ и контроль за себестоимостью (рис. 6).

Рис. 6. Элементы системы управления себестоимостью и их взаимосвязь

В традиционном представлении важнейшими путями снижения себестоимости продукции являются: рост производительности труда и снижение трудоемкости продукции; улучшение использования сырья, материалов, топлива и внедрение новых видов сырья и материалов; улучшение использования основных производственных фондов; сокращение административно-управленческих расходов и ликвидация непроизводительных потерь.

В отечественной практике под управлением себестоимостью продукции понимается планомерный процесс формирования затрат на производство всей продукции и себестоимости отдельных изделий, контроль за выполнением заданий по снижению себестоимости продукции, выявление резервов ее снижения. Основными элементами системы управления себестоимостью продукции являются:

- прогнозирование, то есть расчет величины достигаемого уровня затрат с целью выявления путей развития предприятия и повышение эффективности его деятельности;

- планирование, то есть расчет величины затрат на более короткий промежуток времени с учетом организационного и технического уровня производства;

- нормирование, то есть определение оптимального размера затрат материальных, трудовых и финансовых ресурсов, необходимых производства продукции, выполнения работ и оказания услуг;

- учет фактических произведенных затрат, включая сравнение фактических и планируемых (нормируемых) показателей с целью разработки мер в случае их расхождения;

- анализ, то есть исследование поведения затрат, определение факторов, повлиявших на величину и уровень себестоимости, выявление резервов снижения издержек производства;

- контроль и регулирование, то есть оценка результатов деятельности с целью выработки решения по совершенствованию производственного процесса таким образом, чтобы цели, поставленные перед трудовым коллективом и предприятием в целом, были достигнуты и планы осуществлены.

Таким образом, управление себестоимостью продукции предприятий представляет собой планомерный процесс формирования издержек производства и себестоимости, определения продажных цен и, следовательно, рентабельности производства, выявление резервов экономии, снижения себестоимости и обеспечения систематического контроля за выполнением плана установленных предприятием заданий по себестоимости.

Важным элементом управления затратами является планирование. Планирование себестоимости осуществляется с целью определения размеров и изыскание возможностей ее снижения. Планирование себестоимости может быть текущим и перспективным. Перспективный план разрабатывается на несколько лет. При текущем планировании (на год) уточняются перспективные планы на основе данных плановых смет и калькуляций затрат на производство. При выпуске предприятием одного вида продукции стоимость единицы является показателем, характеризующим уровень и динамику затрат на ее производство и реализацию. Промышленные предприятия, выпускающие разнородную продукцию, планируют снижение себестоимости сравнительной продукции и величину затрат на один рубль товарной продукции.

Расчеты плановой себестоимости продукции используются при планировании прибыли, определении мероприятий технического прогресса, а также при установлении цен.

При планировании себестоимости продукции предусматривается возможное ее снижение и достижение в результате этого оптимального уровня затрат на производство. Поэтому составлению плана по себестоимости должен предшествовать анализ фактической себестоимости за отчетный период с целью выявления резервов уменьшения затрат.

Последовательность составления плана по себестоимости следующая: составляется расчет снижения затрат на производство за счет влияния технико-экономических факторов; определяется сумма затрат на обслуживание производства и управление; составляются плановые калькуляции себестоимости отдельных видов продукции основного производства; определяется себестоимость товарной и реализуемой продукции; составляется смета затрат на производство.

Экономически обоснованное планирование себестоимости должно опираться на систему прогрессивных технико-экономических норм и нормативов материальных, трудовых и денежных затрат. Система планирования направлена на организацию контроля затрат и получения прибыли, а также координацию всех планов организации. Т.о. организация внутрипроизводственного планирования и учета невозможна без надежной нормативной базы, т.е. комплекса норм и нормативов. С помощью нормирования регламентируется расходование персоналом всех видов ресурсов на предприятии.

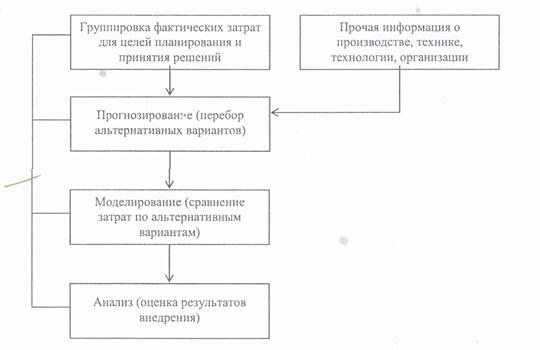

Управленческий учет затрат на производство состоят в наблюдении и анализе использования затрат и результатов прошлой, настоящей и будущей производственной деятельности, соответствующей определенной модели управления, ориентированной на выполнение основной цели предприятия, (рис. 3).

Все наиболее известные системы учета затрат можно классифицировать по следующим признакам:

а). В зависимости от полноты охвата затрат выделяют:

• систему учёта полных затрат;

• систему учёта частичных затрат

б). В зависимости от оперативности учёта затрат выделяют:

• систему учёта фактических (прошлых) затрат;

• систему учёта нормативных затрат.

Рис. 7. Учетная информация и процесс принятия решений

Система учёта полных затрат характеризуется тем, что все затраты распределяются между объектами калькулирования (продукцией). Прямые затраты относятся -непосредственно на объект калькулирования. Косвенные затраты распределяются по объектам калькулирования согласно определённой базе.

Система учёта частичных затрат характеризуется тем, что переменные затраты (зависящие от объёма выпуска) относятся прямо на объекты калькулирования, а постоянные (не зависящие от объёма выпуска) относятся на финансовый результат без предварительного распределения.

2.2. Методы управления затратами

Эффективное управление себестоимостью продукции невозможно без строго и регулярного контроля за уровнем затрат на производство.

Контроль – завершающий процесс планирования и анализа, направляющий деятельность предприятия на выполнение установленных заданий, позволяющий вскрывать и устранять возникающие отклонения. Существуют разные сферы и виды контроля. Однако они постоянно меняются, обладают отличительными особенностями на каждом предприятии, отражая специфику его деятельности. Считают, что издержки производства лучше всего контролировать по местам возникновения, центрам затрат, центрам ответственности.

Контроль затрат осуществляется на основе первичных документов, определяются отклонения от норм в момент их возникновения и выявляются их причины.

Все хозяйственные операции, проводимые предприятием оформляются оправдательными документами. Эти документы служат первичными документами, на основании которых ведётся бухгалтерский учёт.

К таким первичным документам относятся счета-фактуры, накладные, приходные и расходные кассовые ордера, банковские документы и др. документы. Именно исходя из проверки имеющихся документов, налоговая служба делает вывод о верности расчётов с бюджетом.

Документальное оформление хозяйственных операций позволяет бухгалтерской службе вести предварительный, текущий и последующий контроль за деятельностью материально-ответственных лиц, движением имущества и состоянием расчётно-платёжной дисциплины.

В

бухгалтерском учёте порядок создания, принятия и отражения первичных документов

регламентируется «Положением о документах и документообороте в бухгалтерском

учёте» утверждённом МФ СССР 29 июля

С 1 января

На предприятии используется автоматизированная форма учёта, созданная на базе использования ЭВМ. Последовательность обработки информации при данной форме учёта следующая: машинный носитель информации – ЭВМ – машинограммы выходной информации. Автоматизированную форму бухгалтерского учёта можно представить по следующей схеме.

Автоматизированная форма учёта обеспечивает высокую точность учётных данных; оперативность данных учёта; освобождение работников от выполнения простых технических функций и предоставление большей возможности заниматься контролем и анализом хозяйственной деятельности; увязку всех видов учёта и планирования, поскольку они используют одни и те же носители информации.

|

Хозяйственные операции |

![]()

![]()

|

Первичные документы |

Устройства регистрации информации |

![]()

![]()

|

|

База постоянных и переменных данных |

![]()

|

Отчётные и справочные машинограммы. |

Рис. 8 Автоматизированная форма учёта затрат

Рассмотрим на основании каких первичных документов, на предприятии оформляются хозяйственные операции по учёту затрат, составляющих издержки предприятия.

Таблица 1

Перечень первичных документов, для оформления хозяйственных операций по учёту затрат.

|

Элементы затрат |

Хозяйственная операция |

Первичные документы |

|

|

Учёт основных средств и Нематериальных активов |

Амортизация основных средств; Амортизация нематериальных активов; |

- инвентарная картчка учёта основных средств (ф. ОС-6); - ведомость по расчёту амортизации ОС; - карточка учёта нематериальных активов (ф. НМА-1); - ведомость по расчёту амортизации нематериальных активов; |

|

|

Учёт труда и его оплаты |

Учёт загруженности рабочего времени Расчёт заработной платы Учёт начисленного вознаграждения на каждого сотрудника. Предоставление отпуска. Увольнение работника. Выполнение работ по трудовому договору. |

- табель учёта рабочего времени и расчёта заработной платы (ф. Т-12 или Т-13); -расчётная ведомость (ф. - 51); расчётно-платёжная ведомость (ф. Т-49); платёжная ведомость (ф. Т-53); журнал регистрации платёжных ведомостей (ф. Т-53а); Лицевой счёт (ф. Т-54, Т-54а). - «Записка-расчёт о предоставлении отпуска работнику» (ф. Т-60). - «Записка-расчёт при прекращении действия трудового договора (контракта) с работником» (ф. Т-60). - «Акт о приёмке работ, выполненных по трудовому договору (контракту), заключённому на время выполнения определённой работы» (ф. Т-73). |

|

|

Учёт материалов, Услуг и выполненных работ. |

Списание израсходованных материалов. Выполненные работы, оказанные услуги |

- накладная на отпуск материалов на сторону (ф. М-15); карточка учёта материалов (ф. М-17); - счета- фактуры, утверждённые постановлением

правительства РФ от 2 декабря 2000г. № 914 (в редакции постановления РФ от 15

марта - акт выполненных работ; |

|

|

Прочие затраты |

Отчисления в ЕСН, соцстрах Начисленные налоги: Налог на пользователей автодорог; |

- расчётные ведомости отчислений по ЕСН, соцстрах ( на основании расчётно-платёжных ведомостей на оплату труда); - расчётные ведомости по начислению налогов |

|

Общая схема документооборота включает в себя следующие позиции:

1) первичные документы;

2) учетные регистры;

3) бухгалтерская и налоговая отчетность;

4) график документооборота;

5) хранение документов.

Под документооборотом понимается создание или получение от других предприятий, принятие к учету, обработка и передача в архив первичных документов. Движение же первичных документов в бухгалтерском (налоговом) учете регламентируется графиком документооборота, который оформлен в виде таблицы как приложение к учетной политике предприятия по бухгалтерскому учету.

Графиком устанавливается рациональный документооборот, т.е. предусматривается оптимальное число подразделений и исполнителей для прохождения каждого первичного документа, определяется минимальный срок его нахождения в подразделении. График документооборота содержит перечень работ по созданию, проверке и обработке документов в каждом подразделении предприятия, а также конкретных исполнителей с указанием их взаимосвязи и сроков выполнения работ.

Ответственность за соблюдение графика документооборота, а также за своевременное и доброкачественное создание документов, своевременную передачу их для отражения в бухгалтерском учете и отчетности, за достоверность содержащихся в документах данных несут лица, создавшие их и подписавшие. Контроль за соблюдением графика документооборота осуществляет, как правило, главный бухгалтер.

Таким образом, имеющиеся первичные документы по учету затрат и реализации в целом соответствуют типовым (унифицированным) формам учета. На предприятии также применяются самостоятельно разработанные формы первичных документов. Однако, как уже отмечалось выше, на предприятие используются старые унифицированные документы по учету материалов, не соответствующие действующему законодательству.

|

Рис. 9 Схема документооборота учета затрат на предприятии

Кроме того, используемые на предприятии не унифицированные формы первичной документации по учету затрат и другие документы не нашли отражения в учетной политике (нарушается п.5 ПБУ1/01) и не содержат всех обязательных реквизитов, предусмотренных ст.9 Федерального закона «О бухгалтерском учете».

Методика графика документооборота заключаются в описании процесса учета по рабочим местам учетных служб. По итогам такого описания составляются перечни входящих и исходящих документов по каждому рабочему месту учетных работников. Затем происходит группировка документооборота по подразделениям, объединяемая затем в общую схему (график) документооборота по организации в целом.

Экономический анализ, как элемента управления затратами находится в тесной взаимосвязи с остальными его составляющими. Он строится на информации учета, отчетности, планов, прогнозов. Главная цель анализа – выявление возможностей более рационального использования производственных ресурсов, снижение затрат на производство и реализацию и обеспечение прибыли.

Результаты анализа служат основой для принятия управленческих решений на уровне руководства предприятием и являются исходным материалом для работы финансовых менеджеров.

В задачи анализа затрат на производство и реализацию продукции входит:

- оценка динамики и выполнения плана по важнейшим показателям себестоимости. Затраты в динамике составили в 2004г-1137339 тыс руб, в 2005г- 1162806 тыс.руб.

- определение факторов, повлиявших на динамику показателей и выполнение плана по ним, а также сумм и причин отклонения фактических затрат от плановых;

- оперативное воздействие на формирование показателей себестоимости;

- выявление и мобилизация резервов дальнейшего снижения себестоимости продукции.

Детальный анализ сложившегося в базисном периоде уровня затрат должен предшествовать планированию и прогнозированию себестоимости продукции. В процессе анализа выявляются резервы снижения себестоимости продукции, которые затем учитываются при разработке текущих и перспективных планов.

Анализу принадлежит важнейшая роль в обеспечении оптимального уровня себестоимости, а следовательно максимизации прибылей и повышении конкурентоспособности предприятия. Однако в последние годы анализу хозяйственной деятельности не уделялось достаточного внимания, т.к. в нем не было объективной необходимости. Становление рыночных отношений требует совершенствования методологии анализа с учетом особенностей переходного к рыночной экономике периода и международного опыта.

Управление затратами на производство и реализацию продукции осуществляется с целью изыскания резервов снижения себестоимости продукции таких как сокращение затрат при увеличении объемов производства и следовательно максимизации прибыли предприятия.

3. Пути оптимизации затрат на производство и реализацию продукции на Российских предприятиях

Увеличение объема производства при неизменной стоимости материальных и трудовых ресурсов может быть обеспечено только в результате снижения себестоимости. Наиболее важным источником ее снижения является рост производительности труда. Так в результате трудоемкости экономия обеспечивается путем уменьшения затрат на оплату труда с учетом дополнительной заработной платы и отчислений на социальное страхование в расчете на единицу продукции, определяется также экономия на амортизационные отчисления вследствие улучшения использования времени работы оборудования, экономия на условно-постоянные расходы.

Снижение трудоемкости продукции, рост производительности труда можно достигнуть следующими способами:

- совершенствование средств труда (внедрение прогрессивной техники, повышения доли современного оборудования), предметов труда (внедрение прогрессивных видов сырья, материалов);

- улучшения использования сырья и материалов;

- процессов внедрения прогрессивной технологиями, механизация и автоматизация производства.

Внедрение более производительного оборудования обеспечивает экономию заработной платы (живого труда). Повышение производительности труда заключается в том, что доля живого труда уменьшается, а доля прошлого труда увеличивается, но увеличивается так, что следовательно количество живого труда уменьшается больше, чем увеличивается количество прошлого труда.

Важным управленческим решением является правильное обоснование производственной мощности предприятия и установление, при каких объемах выпуска производство будет рентабельным, а при каких оно не будет давать прибыль.

Формой расширенного воспроизводства основных фондов является и модернизация оборудования, под которым понимается его обновление в целях или частичного устранения морального износа второй формы и повышения и технико-экономических характеристик до уровня аналогичного оборудования более современных конструкций.

Модернизация оборудования может производиться по нескольким направлениям:

– усовершенствование конструкций действующих машин, повышающее их режимные характеристики и технические возможности;

– механизация и автоматизация станков и механизмов, позволяющие увеличить производительность оборудования;

– перевод оборудования на программное управление.

Модернизация оборудования экономически очень эффективна, если в результате ее проведения возрастает годовой объем производства, увеличивается производительность труда и снижается себестоимость продукции.

Заключение

В условиях рыночной экономики затраты на производство и реализацию продукции, формирующие себестоимость продукции – это важнейший показатель коммерческой деятельности предприятий, характеризующий степень и качество использования трудовых и материальных ресурсов, результаты внедрения новой техники, ритмичность производства, бережливость в расходовании средств, качество управления. Себестоимость продукции является исходной базой для определения цен, а также оказывает непосредственное влияние на прибыль, уровень рентабельности и формирование общегосударственного фона - бюджета.

В отечественной практике управления затратами для целей планирования, учета и калькулирования затраты на производство продукции классифицируются по различным признакам: по виду производства, виду продукции, месту возникновения затрат, по составу и экономическому содержанию, и т.д. Для практического использования в системе управления формированием затрат целесообразно использовать классификацию по элементам и статьям затрат.

Управление затратами на производство и реализацию продукции – это сложный процесс, который означает по своей сущности управление всей деятельностью предприятия, т.к. охватывает вес стороны происходящих производственных процессов. В отечественной практике под управлением издержками производства понимается планомерный процесс формирования затрат на производство всей продукции и себестоимости отдельных изделий, контроль за выполнением заданий по снижению себестоимости продукции, выявления резервов и снижения. Основными элементами системы управления себестоимостью продукции является прогнозирование и планирование, нормирование затрат, учет и калькулирование, анализ и контроль за себестоимостью. Все они функционируют в тесной взаимосвязи.

Список литературы

1. Алексеева М.М. Планирование деятельности фирмы: Учебно-методическое пособие. – М.: Финансы и статистика, 2000. – 248 с.

2. Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учебник. - 4-е изд., доп. И перераб. – М.: Финансы и статистика, 2000. - 416 с.: ил.

3. Бороненкова С.А. Управленческий анализ. М.: «Финансы и статистика», 2004. -384 с.

4. Вахрушина М.А. Бухгалтерский управленческий учет: Учеб. Пособие / ВЗФЭИ. – М.: ЗАО «инстатинформ», 2000. – 359 с.

5. Веретенникова О.Б., Майданик В.И. Разработка финансовой стратегии предприятия. Методические указания. – Екатеринбург: Издательство Уральского государственного экономического университета, 1999. – 18 с.

6. Зайцев Н.А. Экономика промышленного предприятия. - М.: ИНФРА - М., 2001.-284 с.

7. Карпова Т.П. Управленческий учёт. - М.: Аудит, ЮНИТО, 2001.-350 с.

8. Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. – 2-е изд., перераб. И доп. – М.: Финансы и статистика, 2000. – 512 с.: ил.

9. Кондратова И.Г. Основы управленческого учета. – М.: Финансы и статистика, 2000. – 144с.: ил.

10. Кушлин В.И., Фоломьев А.Н., и др. Инновационность хозяйственных систем. М.: Эдиториал УРСС, 2000. - 208 с.

11. Осипова Л.В., Синяева И.М. Основы коммерческой деятельности: Учебник для вузов. - 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2000. - 623 с.

12. Павлова Л.Н. Финансы предприятий. - М.: Финансы, ЮНИТИ, 2001.-639 с.

13. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 4-е изд., перераб. и доп. - Минск: ООО «Новое знание», 2000. - 688 с.

14. Савицкая Г.В. Анализ хозяйственной деятельности промышленного предприятия. - Минск: Новое знание, 2003.-688 с.

15. Самочкин В.Н., Пронин Ю.Б. и др. Гибкое развитие предприятия: Эффективность и бюджетирование. – М.: Дело, 2000.- 352 с.

16. Финансовое управление фирмой: Учебник / Под ред. В.И.Терёхина. - М.: Экономика, 2001.-350 с.

17. Финансы предприятия: Учебник/ Под ред. Н.В.Колченой. - М.: Финансы: ЮНИТИ, 2001.-413 с.

18. Шеремет А.Д., Сайфулин Р.С. Финансы предприятий. - М.: ИНФРА - М, 2001.

19. Экономика предприятия./ Под ред. В.П. Грузинова. - М.: ЮНИТИ, 2003.-535 с.

20. Экономика предприятия./ Под ред. проф. В.Я.Горфинкеля, проф. В.А.Швандара. - М.: Банки и биржи, ЮНИТИ, 2001.-742 с.

21. Экономика предприятия./ Под ред. проф. О.Н. Волкова. - М.: ИНФРА - М, 2004.-52- с.

22. Экономика предприятия./ Под ред. Ф.К.Беа, Э.Дихтла, М.Швайцера. - М.: ИНФРА - М, 2002.-928 с.

23. Экономика предприятия: Учебник. – 2-е изд., исправленное. / Под ред. В.М. Семенова. М.: Центр экономики и маркетинга, 2000. – 312 с.

[1] Казак А. Ю., Веретенникова О. Б., Майданик В. И. Финансовая политика хозяйствующих субъектов: проблемы разработки и внедрения. – Екатеринбург: Издательство АМБ, 2003. С. 154.

[2] Маржа – разность между ценой покупателя и ценой продавца

[3] леверидж (англ.) – рычаг. Производственный леверидж – это механизм управления прибылью фирмы, основанный на оптимизации соотношения постоянных и переменных затрат.