Страхование

Содержание

1. Понятие и значение нетто-ставки............................................................... 3

2. Понятие и виды страховых премий.......................................................... 14

3. Задача........................................................................................................... 17

Список использованной литературы........................................................... 18

1. Понятие и

значение нетто-ставки

Нетто-ставка как вероятность несения

страхователем определенного ущерба отражает каждый вид страховой

ответственности, которую принял на себя страховщик. Совокупная нетто-ставка

может состоять из суммы нескольких, частных нетто-ставок[1].

Страховщик проводит целенаправленную тарифную политику по

установлению, уточнению и упорядочению страховых тарифов. Она базируется на

следующих принципах:

·

Эквивалентность

страховых отношений сторон. Это означает, что нетто-ставки должны максимально

соответствовать вероятности ущерба.

·

Доступность

страховых тарифов широкому кругу страхователей.

·

Стабильность

размеров страховых тарифов на протяжении длительного периода времени, что

укрепляет у страхователя уверенность в солидности страхового дела.

·

Расширение

объема страховой ответственности, если это позволяют действующие тарифные

ставки.

·

Обеспечение

рентабельности страховых операций. Поскольку при страховании происходит

замкнутая раскладка ущерба между страхователями, при построении нетто-ставки

принято исходить из равенства

П = CB, (1)

где П - страховые платежи, соответствующие нетто-ставкам, CВ

- страховое возмещение.

Построение тарифов по страхованию имущества и других рисков.

Исходя из посылки, что от каждого страхового случая гибнет один застрахованный

объект, следует принять, что вероятность ущерба, лежащая в основе нетто-ставки,

зависит прежде всего от вероятности наступления страховых случаев. Она

представляет собой отношение количества страховых случаев в течение тарифного

периода к числу застрахованных объектов. В денежном выражении числитель

указанного отношения будет представлять собой сумму страхового возмещения (F),

а знаменатель - максимально возможное страховое возмещение, равное совокупной

страховой сумме всех застрахованных объектов (B). Данное отношение (F : B) есть

показатель убыточности страховой суммы. Его значение всегда меньше единицы.

Этот показатель выражает вероятность ущерба в виде той доли совокупной

страховой суммы, которая выбывает из страхового портфеля за тарифный период в

связи с наступлением страхового случая и возмещением ущерба. На убыточность

страховой суммы влияют три фактора, которые принято называть элементами

убыточности:

1. Частота страховых случаев

С:А, (2)

2. Опустошительность одного страхового

случая (среднее число объектов, пострадавших в результате одного страхового

случая)

D:C. (3)

3. Отношение рисков - отношение среднего

страхового возмещения по одному пострадавшему объекту к средней сумме одного

застрахованного объекта. При частичном повреждении свидетельствует о средней

степени повреждения одного объекта:

FA/DB (4)

При этом

A - число застрахованных объектов;

B - страховая сумма застрахованных объектов;

C - число страховых случаев;

D - число пострадавших объектов;

F - выплаченная сумма страхового возмещения;

Q - показатель убыточности страховой суммы.

(5)

(5)

Методика расчета нетто-ставки сводится к определению среднего

показателя убыточности страховой суммы за тарифный период (обычно 5-10 лет) с

поправкой на величину рисковой надбавки. Для этого прежде всего строится

динамический ряд показателей убыточности страховой суммы и оценивается его

устойчивость, а в зависимости от этого определяется размер рисковой надбавки.

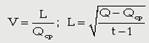

Оценка устойчивости динамического ряда производится с помощью

коэффициента вариации и медианы. Для тарифных расчетов применяется следующая

формула коэффициента вариации:

, (6)

, (6)

где V - коэффициент вариации, L - среднее квадратическое

отклонение, Q - убыточность страховой суммы, Qср - средняя убыточность

страховой суммы, t - продолжительности тарифного периода, лет.

Если динамический ряд устойчив, в качестве рисковой надбавки

можно применять однократное среднее квадратическое отклонение от средней

величины убыточности. Тогда

N = (Qср + L)×100, (7)

где N - тарифная нетто-ставка, %.

Иначе возможно применение двукратной рисковой надбавки или

увеличение тарифного периода:

N = (Qср + 2 L)×100. (8)

Методика расчета нагрузки к нетто-ставке основана на

определении фактических затрат на содержание страховых органов, приходящихся на

данный вид страхования, как правило, за 1-2 последних года с учетом инфляции.

Обычно нагрузка составляет 9 - 40% от брутто-ставки. В обязательном страховании

доля нагрузки в брутто-премии зависит от структуры страхового тарифа по виду

страхования, утвержденной компетентным органом.

Формулу для расчета брутто-ставки можно представить следующим

образом:

, (9)

, (9)

где Н - удельный вес нагрузки в брутто-ставке, %.

Расчет страховых тарифов по видам страхования, относящимся к

страхованию жизни. Страховой тариф по видам страхования, относящимся к

страхованию жизни, строится по тем же принципам, что и по имущественному

страхованию, однако при этом используются так называемые актуарные расчеты.

Страховой тариф (брутто-ставка) формируется

из нетто-ставки и нагрузки.

Нетто-ставка страхового тарифа по

страхованию жизни на дожитие до срока или возраста, установленного договором

страхования, или на случай смерти застрахованного исчисляется исходя из условия

обеспечения эквивалентности между страховыми взносами и доходностью от

инвестирования средств страховых резервов, с одной стороны, и размером

подлежащего выплате страхового обеспечения - с другой, по всем договорам

страхования, заключенным с таким условием.

Размер нетто-ставки страхового взноса по страхованию жизни

исчисляется в зависимости от следующих факторов:

·

возраста

и пола страхователя на момент вступления договора страхования в силу либо

застрахованного лица, если договор страхования заключается о страховании

третьего лица;

·

вида,

размера и срока выплаты страхового обеспечения;

·

срока

и периода уплаты страховых взносов;

·

срока

действия договора страхования;

·

планируемой

нормы доходности от инвестирования средств страховых резервов по страхованию

жизни, принятой при расчете.

При расчетах конкретных значений тарифных ставок необходимо

использовать таблицы смертности, рассчитанные для региона, в котором проводится

страхование, раздельно для мужчин и женщин в силу их различной средней

продолжительности жизни. Кроме того, при страховании жизни групп населения,

объединенных по некоторым специфическим признакам, например по роду

деятельности (шахтеры, металлурги и др.) или месту проживания (город, сельская

местность), использование таблиц смертности, составленных конкретно для них,

обеспечит более высокую надежность проводимых расчетов.

При расчете страховых тарифов по

договорам страхования жизни, заключенным на случай смерти застрахованного,

имеют в виду, что страховой случай и обязанности по страховой выплате возникают

у страховщика в течение срока, установленного в договоре страхования, - срока

страхования. При этом договор страхования может быть заключен на определенный

срок (не менее одного года) либо пожизненно.

При расчете страховых тарифов по договорам страхования жизни,

заключенным на случай дожития застрахованного до срока или возраста,

установленного договором, имеют в виду, что обязательства по страховой выплате

(в период страховых выплат) возникают у страховщика только при исполнении

страхователем в полном объеме обязанности по уплате страховой премии (в период

уплаты страховой премии).

Долгосрочность действия договоров страхования жизни и

специфика страхового обязательства по страховой выплате определяют требования к

расчету страховых тарифов. При этом при расчете страховых тарифов по договорам

страхования жизни принимают во внимание следующие обстоятельства:

·

увеличение

возраста застрахованного в течение срока действия договора страхования жизни

изменяет вероятность наступления страхового случая, при этом вероятность

страхового случая определяется на основании таблиц смертности. Например,

вероятность умереть в течение предстоящего года жизни рассчитывается по формуле

. (10)

. (10)

Среднюю ожидаемую продолжительность жизни можно исчислить по

формуле

, (11)

, (11)

где w - конечный возраст таблицы смертности;

·

суммы

страховых выплат, подлежащие выплате при наступлении страхового случая,

определяются с учетом процентного дохода от инвестирования средств страховых

резервов (суммы страховых взносов в размере нетто-ставки страхового тарифа,

уплаченной по договору страхования).

Методика расчета страховых тарифов по видам страхования,

относящихся к страхованию жизни, включает следующие основные этапы:

·

по

каждому риску рассчитывается ожидаемая стоимость страхового обеспечения на

единицу страховой суммы, приведенная на момент заключения договора страхования

(современная ожидаемая стоимость страхового обеспечения). Полученная величина

принимается за единовременную нетто-ставку для конкретного риска. Совокупность

нетто-ставок по всем рискам, рассчитанная с учетом характера рисков и их

соотношения, представляет собой единовременную нетто-ставку по договору

страхования;

·

с

учетом порядка уплаты взносов страховой премии, установленного договором страхования,

определяется их ожидаемая стоимость, приведенная на начало действия договора

страхования. В том случае, если условия договора страхования предполагают

уплату страховой премии в рассрочку, полученная величина используется в

качестве коэффициента рассрочки для расчета периодической годовой (месячной,

квартальной, полугодовой) нетто-ставки;

·

нетто-ставка

по договору страхования, предусматривающему уплату страховой премии в

рассрочку, определяется на основе единовременной нетто-ставки и соответствующих

условиям страхования коэффициентов рассрочки;

·

брутто-ставка

рассчитывается на основании полученного значения нетто-ставки и принятой

величины нагрузки с учетом, в необходимых случаях, характера распределения во

времени расходов, входящих в нагрузку страховщика.

Расчеты страховых тарифов по видам страхования, относящихся к

страхованию жизни, называют актуарными расчетами. При их проведении в

большинстве стран принята единая система обозначений математических величин и

показателей.

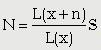

Расчет тарифной нетто-ставки по договорам страхования на

дожитие. Размер нетто-ставки по страховому договору на дожитие, заключенному

сроком на n лет на единицу страховой суммы S лицом в возрасте х лет,

определяется на основании таблицы смертности по формуле

, (12)

, (12)

где Lх - число доживающих до возраста х лет.

Поскольку для страхования жизни

характерен значительный разрыв во времени между поступлениями взносов и

выплатами страховых сумм, деньги страхователей определенный период времени

находятся в распоряжении страховщика. Они не являются собственными средствами

страховщика. К ним применяется термин «привлеченные средства». Они находятся в

распоряжении страховщика как временно свободные средства.

Эти средства могут приносить доход, и поэтому они не лежат

без движения, а используются в качестве кредитных ресурсов на началах

возвратности и платности.

В этом заключается особое свойство страховой операции -

способность аккумулировать временно свободные чужие деньги. Из всех видов

предпринимательской деятельности только банки и страховые компании обладают

такой способностью. Промышленные, торговые, сельскохозяйственные предприятия

ищут организацию, которая могла бы дать деньги в кредит. Банки и страховые

компании, наоборот, ищут клиента, которому можно отдать деньги в кредит. При этом

на рынке ссудного капитала в экономически развитых странах страховые деньги в

три раза дороже банковских по уровню начисляемых на них процентов. Причина -

более устойчивые средства, поскольку условия страхового договора четко

определяют тот промежуток времени, в который этими деньгами можно

распоряжаться. А при длительных сроках страхования, как в экономически развитых

странах, - в среднем 20-30 лет - временно свободные страховые деньги

приобретают еще одно ценное качество - они могут служить источником долгосрочных

кредитов.

Таким образом, страховщик использует привлеченные средства на

началах не только возвратности, но и прибыльности. А застрахованный вправе

рассчитывать на определенную часть дохода от инвестиций, который получит

страховщик. Это достигается за счет того, что страховой взнос заранее

занижается на сумму предполагаемого инвестиционного дохода. Процентное

отношение полученного дохода к первоначальной сумме называется процентной

ставкой и обозначается символом i. В страховании процентную ставку называют

нормой доходности.

Показатель (1 + i)n, где n

обозначает период накопления дохода, называется процентным множителем. Он

учитывает сложные проценты, когда в конце определенного периода времени доход

присоединяется к первоначальной сумме, а в следующем периоде проценты

начисляются на сумму с присоединенным доходом. Обычно значения чисел (1 + i)n

рассчитываются заранее и помещаются в специальные таблицы.

Множитель, обратный процентному, носит название «дисконтирующий

множитель» (от англ. discount - понижать). Он позволяет снизить размер

страховой премии на сумму ожидаемого дохода от инвестиций.

Дисконтирующий множитель обозначается символом

Счет 49-1

|

Дт

|

Кт

|

|

1. Сумма резерва незаработанной премии

отчетного периода (по расчету)

2. Доля перестраховщика в резерве незаработанной премии предыдущего

отчетного периода

|

3. Сумма резерва незаработанной премии предыдущего

отчетного периода

4. Доля перестраховщика в резерве незаработанной премии отчетного периода

Списание дебетового сальдо, если (3+4) <; (1+2)

|

и исчисляется по формуле

. (13)

. (13)

Дисконтирующие множители, так же как и процентные множители,

исчисляются заранее и помещаются в таблицы.

Дисконтирующий

множитель позволяет узнать, сколько надо внести сегодня, чтобы через

определенное число лет при той или иной норме доходности получить нужную нам

сумму, т.е. позволяет определить современную стоимость денежной суммы.

Арифметически эти суммы не равны, но они эквивалентны, т.е. равнозначны, равны

во времени. В литературе по математике в отличие от страховой литературы вместо

термина «современная стоимость» применяют термин «приведенная стоимость».

Страховая современная стоимость учитывает не только будущий

инвестиционный доход, но и ожидаемую смертность среди застрахованных на

протяжении срока страхования.

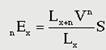

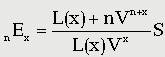

Формулу для исчисления единовременной нетто-ставки по страхованию

на дожитие, которая обозначается символом nEx, можно

записать так:

Страховой фонд для выплат по случаям смерти застрахованных.

Для расчета нетто-ставки используется та же логика рассуждений, но во внимание

принимаются застрахованные, не дожившие до конца срока страхования.

Формула для исчисления единовременной нетто-ставки по

временному страхованию на случай смерти в общем виде будет выглядеть следующим

образом:

. (15)

. (15)

Есть понятия «пожизненного» страхования на случай смерти,

когда выплаты страховой суммы производятся в конце жизни застрахованного, и

«временного», когда страховщик несет ответственность в течение определенного

срока. Здесь рассматривается временное страхование. Таким образом, в основу

построения страхового фонда заложен принцип нуля - сначала с помощью теории

вероятностей исчисляется, какое количество выплат предстоит. И деньги в

страховой фонд собираются из расчета именно такого количества выплат. Затем

взнос еще и уменьшается на сумму ожидаемого дохода от инвестиций.

Коммутационные числа. Выше рассмотрена логика построения

страхового фонда и расчета единовременных нетто-ставок по страхованию на

дожитие и на случай смерти и выведены логические формулы для расчетов. Как

видно из приведенных примеров, расчеты, основанные непосредственно на таблицах

смертности и дисконтирующих множителей, громоздки и трудоемки. Особенно

наглядно это видно при расчетах тарифов по страхованию на случай смерти. Для

упрощения работы применяются коммутационные числа. Это технические показатели,

не имеющие логического смысла. Они лишь определенным образом связывают между

собой показатели таблиц смертности и дисконтирующих множителей (англ.

commutation - связь). Коммутационные числа рассчитываются заранее и сводятся в

таблицы.

При помощи определенных математических преобразований

логические формулы превращены в более пригодные для работы, т.е. рабочие,

формулы, выраженные в коммутационных числах.

Рассмотрим на примере, как можно логические формулы

превратить в рабочие. Известно, что результатом деления какого-либо числа на

точно такое же является единица. А при умножении определенного выражения на

единицу его абсолютный размер не изменится. Следовательно, если Vx/Vx

=1, то можно правую часть равенства в формуле (9), применяемой для расчета

единовременной нетто-ставки на дожитие, умножить на Vx / Vx.

. (16)

. (16)

Получаем

(17)

(17)

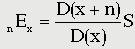

Показатели L(x), умноженные на V в

степени, равной возрасту, обозначаются через D(x):

D(x) = L(x)Vx (18)

Следовательно,

В результате в числителе вместо двух показателей остался

один. Это рабочая формула для расчета единовременной нетто-ставки по

страхованию на дожитие.

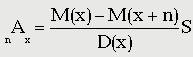

Кроме D(x) существует еще несколько коммутационных чисел:

N(x) = D(x)

+D(x + 1) + D(x + 2) +...+ D(w-1) + D(w), (20)

C(x) = D(x)Vx+1,

(21)

M(x) = C(x) + C(x + 1) + C(x + 2) +...+ C(w - 1) +

C(w), (22)

R(x) = M(x)

+M(x + 1) + M(x + 2) +...+ M(w - 1) + M(w), (23)

при помощи которых громоздкие логические формулы превращаются

в компактные рабочие. Они выводятся по тому же принципу, что и для получения

чисел D(x).

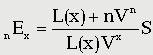

Формула для исчисления единовременной нетто-ставки по

временному страхованию на случай смерти, выраженная в коммутационных числах,

выглядит следующим образом:

(24)

(24)

Здесь перевод обозначений логической формулы в коммутационные

числа гораздо более эффективен: вместо целого ряда слагаемых, который может

быть очень и очень длинным, да еще с перемножением показателей каждого из

слагаемых мы имеем в числителе всего лишь два показателя.

Тарифная ставка по страхованию на

случай утраты трудоспособности рассчитывается по методике, аналогичной видам страхования,

кроме страхования жизни, так как этот вид страховой защиты имеет сходные

закономерности наступления страховых случаев.

Нетто-ставка по смешанному

страхованию жизни

состоит из трех частей: нетто-ставки на дожитие, нетто-ставки на случай смерти

и нетто-ставки на утрату трудоспособности. У каждой из них четкая задача -

создать свой страховой фонд.

Страховой фонд в целом по смешанному

страхованию жизни складывается из множества мелких фондов: фонды по каждому из

видов страховой ответственности образуются из объединения фондов для каждого

вступительного возраста, каждый фонд по возрасту, в свою очередь, состоит из

нескольких фондов по срокам страхования. Каждая первоначальная частичка

страхового фонда создается своей тарифной ставкой. На поверхности явлений этот

процесс незаметен, поскольку все частички сливаются в единый страховой фонд,

формально он не расчленен. Но на самом деле выплаты по договорам производятся

именно и только за счет предназначенной для этого частички. И внутри каждой

первоначальной частички страхового фонда средства перераспределяются к тем, с

кем произошло страховое событие, от тех, с кем страховое событие не произошло.

Часто сберегательная сторона смешанного страхования жизни

отождествляется со вкладами в банковские депозиты. При выплате по дожитию

расходуется страховой фонд по дожитию. При этом средства не доживших до

окончания срока страхования, перераспределившись, выплачиваются тем, кто дожил.

В случае же смерти застрахованного расходуется фонд по страхованию на случай

смерти. Средства доживших, сконцентрированные в этом фонде, используются для

выплат по случаям смерти. При банковских операциях в отличие от страхования

жизни не происходит и не может происходить внутреннего перераспределения

средств между вкладчиками. Вкладчики между собой ничем не связаны. В

страховании же каждая первоначальная частичка страхового фонда создается

совокупностью лиц одного и того же возраста, заключивших договоры на одинаковые

сроки и связанных между собой необходимостью перераспределения средств.

Нетто-ставка обеспечивает равенство

финансовых обязательств страховщика и страхователя, аккумулируя средства для

выплаты страховых сумм. Но ведь страховщик еще несет расходы, связанные с

ведением операций: административно-хозяйственные расходы, расходы на оплату

труда за размещение страховых полисов.

Расходы на ведение дела обеспечиваются

за счет нагрузки, которая присоединяется к нетто-ставке. Полная тарифная ставка

представляет собой брутто-ставку.

Размеры нетто-ставки складываются

объективно. Необходимые для их исчисления показатели - внешние по отношению к

страховой компании. Размеры же нагрузки во многом зависят от умелой организации

работы страховой компании. В тарифные ставки нагрузка включается в определенном

проценте, исчисленном на основе итоговых и прогнозируемых составных частей

расходов на ведение дела.

Формула расчета брутто-ставки универсальна и применяется во

всех видах страхования.

2. Понятие и виды

страховых премий

Плата за страхование представляет

собой страховой взнос (страховую премию), который страхователь

обязан внести страховщику в соответствии с договором страхования или законом.

За счет страховых взносов формируется страховой фонд, используемый для выплаты

страхового возмещения, а также для покрытия накладных расходов страховщика.

Страховая премия может быть

уплачена единовременным взносом либо вноситься по частям, в рассрочку, в

размерах и сроки, которые устанавливаются при заключении договора страхования[2].

После уплаты всей или первой части страховой премии обычно (если иное не

предусмотрено договором или законом) договор страхования вступает в силу.

При «рисковых» видах страхования

страховая премия обычно уплачивается единовременным взносом или в два срока,

хотя по условиям договора страхования стороны могут устанавливать и другое

количество взносов.

При страховании жизни (по

накопительным видам страхования) уплата страховой премии чаще всего

осуществляется в форме ежегодных, ежеквартальных или ежемесячных взносов. По

договоренности сторон возможна и другая периодичность внесения взносов. При

этом следует подчеркнуть, что общая сумма взносов страховой премии, внесенная в

рассрочку, больше страховой премии, внесенной единовременно, потому что, как

отмечалось выше, в формировании страхового фонда страховщика для страховых

выплат участвует доход, получаемый от инвестирования поступившей части

страховой премии (точнее, нетто-премии). При единовременной

уплате страховой премии ее часть, соответствующая нетто-премии, даст больший

доход за период до срока страховой выплаты при дожитии до окончания срока

действия договора страхования, чем при внесении ее в рассрочку.

Страховая премия отражает

возмездный характер страховой сделки, совершаемой страхователем и страховщиком,

и является платой за услугу (ценой услуги), оказываемую страховщиком

страхователю по договору добровольного страхования или в порядке обязательного

страхования, предусмотренного законом.

Страхование как экономическая

категория охватывает сферу перераспределительных отношений, поэтому за счет

страховых премий страхователей формируются страховой фонд (страховые резервы),

используемый страховщиком для страховых выплат, а также средства для покрытия

накладных расходов страховщика.

Часть страховой премии, направляемую

на формирование страхового фонда (только на страховые выплаты), принято

называть нетто-премией, тогда как часть страховой премии,

предназначенная для покрытия расходов страховщика на проведение страхования,

называется нагрузкой. Нетто-премия представляет собой себестоимость страхования

без учета расходов страховщика на его проведение.

В совокупности нетто-премия и

нагрузка составляют страховую премию, которая называется брутто-премией.

Страховая нетто-премия каждого

страхователя по видам страхования иным, чем страхование жизни (по «рисковым»

видам страхования), характеризует долю его участия в формировании страхового

фонда, при этом такое страхование является замкнутым распределением ущерба

между страхователями, т.е. страховой фонд формируется только из поступивших

страховых премий страхователей.

Страховая нетто-премия

по видам страхования, относящимся к страхованию жизни (накопительные виды страхования),

характеризует долю участия каждого страхователя в формировании части страхового

фонда для последующей выплаты страховщиком страхового обеспечения

застрахованному лицу либо страховой выплаты его наследникам или лицам,

указанным им в договоре страхования. При этом недостающие средства страхового

фонда, из которого должны осуществляться выплаты, формируются из части дохода,

полученного страховщиком от временного использования в качестве инвестиционных

ресурсов поступивших страховых нетто-премий страхователя. Эта часть дохода

учитывается страховщиком как норма доходности, принятая при расчете

нетто-ставок страховых тарифов, на основании которых рассчитываются страховые

нетто-премии по видам страхования, относящимся к страхованию жизни.

Нагрузка включает несколько

составляющих и предназначена:

·

для покрытия расходов на ведение дела, т.е.

административно-хозяйственных расходов страховщика по управлению страховой

организацией и хозяйственному обеспечению ее работы (аренда помещений,

почтово-телеграфные расходы, оплата труда штатных работников и т. п.);

·

для покрытия аквизиционных расходов

(в основном по видам страхования, относящимся к страхованию жизни), т. е.

первоначальных расходов на заключение новых договоров страхования, основную

часть которых составляют комиссионное вознаграждение страховым агентам за

заключение договоров страхования и последующее инкассирование поступающих

страховых взносов; для финансирования предупредительных мероприятий,

направленных на снижение вероятности наступления страховых случаев и тяжести их

последствий (в основном при имущественном страховании, страховании от

несчастных случаев, медицинском страховании);

·

для получения прибыли страховщика, если она им

запланирована.

Виды страховых премий страховые премии делятся на

нетто-премия, или рисковая премия, сберегательный (накопительный) взнос,

достаточный взнос, брутто-премия, натуральная премия.

3. Задача

Определить сумму страхового возмещения

по следующим данным: легковой автомобиль был застрахован на сумму 40 тыс. руб.

розничная цена автомобиля – 120 тыс. руб. износ на день заключения договора

страхования 10 %, после дорожно-траспортного происшествия остались целыми

детали автомобиля на сумму – 30 тыс. руб.

Решение

Страховое возмещение = 40 + 120 – (120 *

0,1) – 30 = 118 тыс. руб.

Ответ: 1180 тыс.руб.

Список

использованной литературы

1. Балабанов И.Т. Балабанов

А.И. Страхование. – СПб: Питер, 2003.

2. Скамай Л.Г. Страхование:

Учебное пособие. – М.: ИНФРА-М, 2001.

3. Шахов В.В. Страхование:

Учебник. – М.: ЮНИТИ, 2003.

[1] Балабанов И.Т. Балабанов А.И. Страхование. – СПб: Питер, 2003. – с.97

[2] Шахов В.В. Страхование: Учебник. – М.: ЮНИТИ, 2003. – с.89