Содержание

Характеристика

предприятия. 3

Этапы

решения задачи. 4

Хозяйственные

операции за отчетный период. 5

Карточка

учета затрат по продукции Б.. 7

Калькуляция

полной себестоимости единицы продукции. 8

Список

литературы.. 10

Характеристика предприятия

Организация производит

два вида продукции, которые условно обозначены как продукция А и

продукция Б. Прямые затраты на производство видов продукции собираются на счете

20 «Основное производство* па отдельных субсчетах. Косвенные производственные

расходы собираются на счете 25 «Общепроизводственные расходы» и в конце месяца распределяются по видам

продукции пропорционально основной заработной плате производственных

рабочих. Управленческие расходы собираются на счете 26 «Общехозяйственные

расходы», распределяются по видам продукции пропорционально основной заработной плате производственных рабочих и списываются

на себестоимость продаж. Остатки незавершенного производства отсутствуют.

Этапы решения задачи

1. Отразить хозяйственные

операции за отчетный период на счетах бухгалтерского

учета и заполнить журнал регистрации хозяйственных операций.

2.. Заполнить карточки учета затрат на изготовление

продукции продукции Б, ведомости

учета общепроизводственных и административных расходов. Формы учетных регистров

приведены в приложении.

3. Составить калькуляцию

на единицу продукции А и единицу продукции Б по форме, приведенной в приложении

2. Определить величину прямых затрат, постоянных и переменных административных

расходов.

4. Определить цену

продукции, чтобы обеспечить уровень рентабельности 25 % по каждому виду

продукции.

5. Рассчитать количество

единиц продукции, которое компания должна продать, чтобы получить прибыль

100000 рублей по каждому виду продукции, если цена (определена в п. 4) и

затраты останутся неизменными.

6. Определить критическую

точку, если затраты на рекламу увеличить на 30 %.

Хозяйственные операции за отчетный период

|

№ п.п

|

Хозяйственная операция

|

Дебет

|

Кредит

|

Сумма

|

|

1.

|

Списывается стоимость материалов,

израсходованных на:

– изготовление продукции А

– изготовление продукции Б

– на содержание оборудования

– на содержание административного здания

|

20

20

25

26

|

10

10

10

10

|

40 000

20 000

15 000

10 000

|

|

2.

|

Начислена амортизация

– по производственному оборудованию в цехах

основного производства

– по зданию и инвентарю цеха

– по зданию и инвентарю офиса

|

20

25

26

|

02

02

02

|

4000

2000

3800

|

|

3.

|

Начислена заработная плата:

– рабочим, за изготовление продукции А

– рабочим, за изготовление продукции Б

– рабочим, обслуживающим оборудование

– рабочим, обслуживающим здание цеха

–здание заводоуправления

– работникам аппарата управления цеха

– административно-управленческому персоналу

завода

|

20

20

25

25

26

26

26

|

70

70

70

70

70

70

70

|

30000

15000

6000

3000

12000

10000

20000

|

|

4.

|

Произведены отчисления на социальные нужды

от начисленной заработной платы (операция 3):

– рабочим, за изготовление продукции А

– рабочим, за изготовление продукции Б

– рабочим, обслуживающим оборудование

– рабочим, обслуживающим здание цеха

–здание заводоуправления

– работникам аппарата управления цеха

– административно-управленческому персоналу

завода

|

20

20

25

25

26

26

26

|

69

69

69

69

69

69

69

|

7800

3900

1560

780

3120

2600

5200

|

|

5.

|

Приняты к оплате счета за услуги связи

|

20

|

60

|

25400

|

|

6.

|

Акцептованы счета за коммунальные услуги

|

25

|

60

|

4800

|

Продолжение таблицы

|

7.

|

Приняты к оплате счета за потребленную

электроэнергию

|

20

|

60

|

6400

|

|

8.

|

Согласно утвержденным авансовым отчетам

списаны командировочные расходы

|

71

|

20

|

2000

|

|

9.

|

Списаны общепроизводственные расходы на

себестоимость:

продукции А

продукции Б

|

20

|

25

|

33140

|

|

10.

|

Списаны общехозяйственные расходы на

себестоимость продаж

продукции А

продукции Б

|

20

|

26

|

66720

|

|

11.

|

Выпущена продукция из производства по

фактической себестоимости:

– продукции А (500 единиц)

– продукции Б (300 единиц)

|

43

43

|

20

20

|

157725

94635

|

|

12.

|

Приняты к оплате счета за рекламу (распределить пропорционально объему

продукции в натуральных единицах) всего:

В т.ч. продукции А

продукции Б

|

20

|

60

|

20000

125000

75000

|

Карточка учета затрат по продукции Б

|

Статья

расходов

|

По

дебету счета 20 «Основное производство» в кредит счетов

|

Итого

|

|

10

|

70

|

69

|

25

|

26

|

…

|

…

|

|

|

Материалы

|

60000

|

|

|

|

|

|

|

60000

|

|

Зар.

плата

|

|

45000

|

|

|

|

|

|

45000

|

|

Отчисления

на социальные нужды

|

|

|

11700

|

|

|

|

|

11700

|

|

Общепроизводственные

расходы

|

|

|

|

33140

|

|

|

|

33140

|

|

Общехозяйственные

расходы

|

|

|

|

|

66720

|

|

|

66720

|

|

Итого

|

60000

|

45000

|

11700

|

33140

|

66720

|

|

|

216560

|

Калькуляция полной себестоимости единицы продукции

|

Статья расходов

|

Вид продукции

|

|

А

|

Б

|

|

На весь выпуск

|

На единицу

|

На весь выпуск

|

На единицу

|

|

1. Материальные затраты

|

40000

|

80

|

20000

|

66,67

|

|

2. Трудовые затраты

|

30000

|

60

|

15000

|

50

|

|

1.

Прочие переменные затраты

В том числе по видам:

-

Итого переменных затрат

|

7800

|

15,6

|

3900

|

13

|

|

2.

Постоянные затраты всего:

в том числе по видам:

-

|

|

|

|

|

|

Итого полная себестоимость

|

|

|

|

|

Расчет точки безубыточности при

многономенклатурном производстве осуществляется по формуле:

Где Ц ед i –

цена единицы продукции конкретного вида

di

– доля выручки от реализации i-го товара в общем объеме выручки от реализации всех

производимых предприятием в течении года товаров (работ, услуг), i =

1, 2, ……n

Vкр.i – критический

объем производства в натуральном выражении i-го вида продукции.

Под критической понимается та точка объема производства, в

которой затраты равны выручке от реализации всей продукции, т.е. где нет ни

прибыли, ни убытков. Эту точку называют также «мертвой», или точкой

безубыточности.

Для ее вычисления можно использовать метод уравнения

В качестве исходного уравнения для анализа принимают

следующее соотношение выручки, издержек и прибыли:

Выручка — переменные затраты — постоянные затраты = прибыль.

Если выручку представить как произведение цены продажи

единицы изделия и количества проданных единиц, а затраты пересчитать на единицу

изделия, то в точке критического объема производства будем иметь:

Исходя из этого определяем количество единиц продукции, которое

необходимо продать, чтобы достигнуть критической точки:

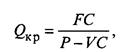

где Q — объем производства продукции в критической точке

(количество единиц);

Р — цена единицы продукции;

VC — удельные переменные затраты на единицу продукции;

FC — постоянные расходы.

Определим постоянные расходы для продукции А и Б:

Критическая

точка для продукции А:

QА = 49 230 796 *

0,62 / (30 000 – 14 000) = 3100 ед.

Критическая

точка для продукции Б:

QА = 30 769 231 *

0,38 / (20 000 – 10 000) = 3040 ед.

Рассчитаем точку

безубыточности для выпуска двух видов продукции:

QАБ = 3100 * 0,6

* 30000 + 3040 * 0,4 * 20000 = 80 120 000,00 тыс.руб

Список литературы

1.

Налоговый кодекс Российской Федерации. Части первая и вторая.

2.

Федеральный закон от 21.11.96г. № 129-ФЗ «О бухгалтерском

учете».

3.

Положение по ведению бухгалтерского учета и бухгалтерской отчетности

в Российской Федерации, утвержденное Приказом Минфина России от 29.07.98г. №

34н.

4.

Положения по бухгалтерскому учету (ПБУ 1-19).

5.

«О формах бухгалтерской отчетности организаций» Приказ МФ РФ

№ 67н от 22.07.2003г.

6.

Порядок учета доходов и расходов и хозяйственных операций для

индивидуальных предпринимателей, утвержденный приказом Минфина РФ № 86н и МНС

РФ № БГ-3-04/430 от 13.08.02г.

7.

Типовые рекомендации по организации бухгалтерского учета для субъектов

малого предпринимательства, утвержденные приказом Минфина РФ от 21.12.98 г. №

64н.