Содержание

Введение. 3

Глава

1. Методологические основы учета доходов и расходов в организациях применяющих

УСНО.. 5

1.1.

Понятие и содержание и оценка доходов и расходов. 5

1.2.

Состав и порядок учета доходов и расходов при применении УСНО.. 8

1.3.

Методика формирования налоговой базы по единому налогу. 12

Глава

2. Организация учета доходов и расходов в туристической фирме ООО

"Юва-тур". 22

2.1.

Характеристика объекта исследования. 22

2.2.

Учет доходов и расходов в ООО "Юва-тур". 25

2.3.

Автоматизация учета на предприятии. 31

Глава

3. Анализ доходов и расходов в ООО «Юва-тур». 44

3.1.

Методика анализа хозяйственной деятельности организаций применяющих упрощенную

систему налогообложения. 44

3.2.

Анализ доходов и расходов ООО "Юва-тур". 52

Глава

4. Аудит доходов и расходов организации. 56

4.1.

Методика аудита доходов и расходов предприятий. 56

4.2.

Практический аудит доходов и расходов в ООО "Юва-тур". 57

Заключение. 76

Список

литературы.. 79

Введение

Положения по бухгалтерскому учету "Доходы

организации" (ПБУ 9/99), "Расходы организации" (ПБУ 10/99),

утвержденные приказом Минфина РФ от 06.05.99 (ред. от 30.12.99), признают

доходами увеличение, а расходами - уменьшение экономических выгод в результате

поступления или выбытия активов, а также погашения или возникновения

обязательств, приводящие к соответствующим изменениям капитала организации.

Определяя конечный финансовый результат как меру

превышения доходов над расходами организации, собственник оценивает чистую

прибыль в виде максимально возможного приращения стоимости собственного

капитала от хозяйственных операций, соответствующих обычной экономической

деятельности, приносящей чистый доход собственнику в рамках организации.

Информация о доходах и расходах организации требуется для того, чтобы

оценить потенциальные изменения в ресурсах, которые, вероятно, будет

контролировать организация в будущем, при прогнозировании способности вызывать

денежные потоки на основе имеющихся ресурсов при обосновании эффективности, с

которой организация может использовать дополнительные ресурсы.

Без глубокого экономического анализа и контроля над

доходами и расходами предприятия, без обоснованных прогнозов на перспективу,

без изучения закономерностей развития экономики предприятия, без выявления

имевших место недостатков и ошибок нельзя разработать научно обоснованный план,

выбрать оптимальный вариант управленческого решения.

Конечный финансовый результат

деятельности организации за отчетный период должен в максимальной степени

соответствовать сумме прироста капитала собственника за счет ведения

операционной, финансовой и инвестиционной деятельности. Определяя конечный

финансовый результат как меру превышения доходов над расходами организации,

собственник оценивает чистую прибыль в виде максимально возможного приращения

стоимости собственного капитала от хозяйственных операций, соответствующих

обычной экономической деятельности, приносящей чистый доход собственнику в

рамках организации.

Данные факты определили актуальность

темы дипломной работы.

Объектом исследования выступает

предприятие ООО «Юва-тур».

Предметом исследования настоящей

работы является финансовые результаты коммерческого предприятия.

Целью дипломной работы является исследование учета,

анализа и аудита доходов и расходов предприятия.

Исходя из поставленной цели, необходимо решить

следующие задачи:

– рассмотреть организацию бухгалтерского учета

финансовых результатов исследуемого предприятия;

– изучить данные для анализа финансовых результатов;

– исследовать аудит учета финансовых результатов.

Глава 1. Методологические основы учета доходов и

расходов в организациях применяющих УСНО

1.1. Понятие и содержание и оценка доходов и

расходов

Правила формирования в бухгалтерском учете информации

о доходах и расходах коммерческих организаций определены положениями по бухгалтерскому

учету "Доходы организации" (ПБУ 9/99) и "Расходы

организации" (ПБУ 10/99), утвержденными приказами Минфина России от

06.05.99 N 32н и N 33н соответственно. Для обобщения информации о доходах и

расходах, отражения финансового результата предназначена ф.N 2 "Отчет о

прибылях и убытках", предусмотренная Положением по бухгалтерскому учету

"Бухгалтерская отчетность организации" (ПБУ 4/99), утвержденным

приказом Минфина России от 06.07.99 N 43н.

В указанных актах нормативного регулирования

приводится группировка доходов и расходов для отражения их в бухгалтерском

учете и отчетности, дается их определение и порядок признания в учете[1].

Рассмотрим состав доходов и расходов по основным элементам:

Таблица 1.1.

Состав доходов и расходов

организации

|

Группы

|

Доходы

|

Расходы

|

|

По обычным видам деятельности

|

Выручка от продажи продукции и товаров; поступления

связанные с выполнением работ и оказанием услуг, являющихся предметом

деятельности

|

Расходы,

связанные с изготовлением и продажей продукции, приобретением и продажей

товаров, выполнением работ и

оказанием услуг, являющихся предметом

деятельности; возмещение стоимости

амортизируемого имущества в виде амортизационных отчислений

|

|

Прочие

финансовые результаты

|

Операционные

|

Поступления от

предоставление за плату во временное пользование активов; прибыль от

совместной деятельности (по договору простого товарищества);

поступления от продажи активов, отличных от денежных средств, продукции, товаров;

проценты за предоставление в пользование денежных средств, находящихся в банке

|

Расходы,

связанные с предоставление за плату во временное пользование активов

и прав на объекты интеллектуальной собственности; расходы, связанные

с продажей, выбытием и прочим

списанием основных средств

и иных активов; проценты,

уплачиваемые за пользование

кредитами и займами; оплата

услуг кредитных

организаций

|

|

Внереализационные

|

Штрафы,

пени, неустойки за нарушение условий договоров; полученные безвозмездно активы; поступления в

возмещение причиненных организации убытков; прибыль прошлых

лет, выявленная в отчетном года;

суммы кредиторской и

депонентской задолженности с истекшим сроком исковой давности; курсовые

разницы; сумма дооценки активов; прочие расходы

|

Штрафы,

пени, неустойки, уплаченные за нарушение условий договоров; возмещение

причиненных организацией убытков; убытки

прошлых лет, признанные в отчетном году;

дебиторская задолженность с

истекшим сроком исковой давности; курсовые разницы:

сумма уценки активов;

прочие расходы

|

|

|

Чрезвычайные

|

Поступления как

последствия чрезвычайных обстоятельств (стихийных бедствий, пожаров, аварий, и т.п.): страховое

возмещение;

Стоимость материальных

ценностей, оставшихся от списания непригодных к восстановлению и т.п.

|

Расходы,

возникающие как последствие чрезвычайных обстоятельств

|

|

|

|

|

|

Финансовый результат представляет собой разницу от

сравнения сумм доходов и расходов организации. Превышение доходов над расходами

означает прирост имущества организации - прибыль, а расходов над доходами -

уменьшение имущества - убыток. Полученный организацией за отчетный год

финансовый результат в виде прибыли или убытка соответственно приводит к увеличению

или уменьшению капитала организации.

Финансовый результат хозяйственной деятельности

организации формируется из двух слагаемых, основным из которых является

реализационный результат, полученный от продажи продукции, товаров, работ и

услуг, а также от хозяйственных операций, составляющих предмет деятельности предприятия,

таких, как сдача в платную аренду основных средств, передача в платное

пользование объектов интеллектуальной собственности и вложение средств в уставные

капиталы других организаций[2].

Вторая часть в виде доходов и расходов,

непосредственно не связанных с формированием основного реализационного

финансового результата, образует прочий финансовый результат, включающий в себя

операционные и внереализационные доходы и расходы. Если за отчетный период

предприятие от продажи продукции, товаров, работ, услуг и других операций, составляющих

предмет его деятельности, получило прибыль, то весь его финансовый результат

будет равен прибыли от продаж плюс прочие доходы, минус прочие расходы. Если

предприятие получит убыток от продаж, то его общий финансовый результат будет

равен сумме убытка от продаж плюс прочие расходы, минус прочие доходы[3].

Полученный таким образом общий финансовый результат

корректируется на суммы потерь, расходов и доходов в связи с чрезвычайными

обстоятельствами хозяйственной деятельности предприятия.

1.2. Состав и порядок учета доходов и расходов при

применении УСНО

Реализационный финансовый результат от продаж

выявляется на бухгалтерском счете 90 "Продажи" и определяется в виде

разницы между суммой выручки (без косвенных налогов и платежей - НДС, акцизы и

т. п.), отражаемой по кредиту счета 90, и суммой фактической себестоимости проданных

продукции, работ и услуг, отражаемой по дебету этого же счета. При этом в

расчет принимаются также доходы и расходы от операций, составляющих предмет

деятельности организации.

К счету 90 "Продажи" открываются субсчета:

90-1 "Выручка";

90-2 "Себестоимость продаж";

90-3 "Налог на добавленную стоимость";

90-4 "Акцизы";

90-9 "Прибыль/убыток от продаж".

Записи по всем субсчетам, кроме последнего, делают

накопительно. В конце месяца сопоставлением дебетового и кредитового сальдо

определяют финансовый результат, который списывают на счет 99 "Прибыли и

убытки".

Реализационный финансовый результат от продаж

определяется в конце каждого отчетного периода. Если в качестве финансового

результата предприятие получило прибыль, то она отражается по кредиту счета 99

"Прибыли и убытки" в корреспонденции с дебетом счета 90

"Продажи"[4].

Если результатом деятельности организации является

убыток, то он отражается на дебете счета 90 "Продажи".

Прочие доходы и расходы, включаемые в общий финансовый

результат организации, отражаются в учете обособленно от финансового результата

продаж на счете 91 "Прочие доходы и расходы" путем

"развернутого" отражения отдельных статей в течение отчетного периода.

В финансовой отчетности о прибылях и убытках

операционные и внереализационные доходы иногда могут показываться за минусом

соответствующих расходов, относящихся к этим доходам, в случае, если это предусмотрено

или не запрещено правилами бухгалтерского учета или если отдельные статьи

доходов и связанные с ними аналогичные статьи расходов не являются

существенными для характеристики финансового положения организации.

Для обобщения информации об операционных и внереализационных

доходах и расходах используют счет 91 «Прочие доходы и расходы». К этому счету

могут быть открыты субсчета:

91-1 «Прочие доходы»;

91-2 «Прочие расходы»;

91-9 «Сальдо прочих доходов и расходов».

На субсчете 91-1 «Прочие доходы» учитывают поступления

активов, признаваемых прочими доходами (за исключением чрезвычайных).

На субсчете 91-2 «Прочие расходы» учитывают

операционные и внереализационные расходы, признаваемые прочими расходами (за

исключением чрезвычайных).

Субсчет 91-9 «Сальдо прочих доходов и расходов»

используется для выявления сальдо прочих доходов и расходов за отчетный месяц.

Записи, по субсчетам 91-1 я 91-2 производят

накопительно в течение отчетного года. Ежемесячно сопоставлением дебетового

оборота по субсчету 91-1 и кредитового оборота по субсчету 91-2 определяется

сальдо прочих доходов и расходов. Это сальдо ежемесячно (заключительными

оборотами) списывается с субсчета 91-9 на счет 99 «Прибыли и убытки». Таким

образом, на отчетную дату счет 91 «Прочие доходы и расходы» сальдо не имеет.

По окончании отчетного года субсчета 91-1 и 91-2

закрываются внутренними записями на субсчет 91-9.

Прочие операционные и

внереализационные расходы отражаются на дебете счета 91 "Прочие доходы и

расходы" в корреспонденции с кредитом счетов учета денежных средств,

расчетов, товарно-материальных ценностей и других соответствующих счетов.

Аналитический учет по счету 91 ведется по каждому виду прочих доходов и

расходов. При этом построение аналитического учета по прочим доходам и

расходам, относящимся к одной и той же финансовой или хозяйственной операции,

должно обеспечивать возможность выявления финансового результата по каждой

операции[5].

Записи по счетам 90 и 91 осуществляются накопительным

путем с начала отчетного года так, чтобы обеспечить формирование необходимой

информации для составления отчета о прибылях и убытках (ф. N 2).

Сальдированный результат счета 91 "Прочие доходы

и расходы" в виде прибыли и убытка ежемесячно списывается, как и сальдо

счета 90 "Продажи", на итоговый накопительный счет финансовых

результатов 99 "Прибыли и убытки", сальдо в виде прибыли - на кредит

счета 99 с дебета счета 91, а сальдо в виде убытков - на дебет счета 99 с

кредита счета 91.

Чрезвычайные доходы и расходы отражаются

непосредственно на счете 99 "Прибыли и убытки", доходы - по кредиту,

расходы - по дебету в корреспонденции с соответствующими счетами по учету

денежных средств, товарно-материальных ценностей, расчетов и т. д.

К чрезвычайным доходам относятся суммы страхового

возмещения из других источников для покрытия убытков от стихийных бедствий,

пожаров, национализации имущества и других чрезвычайных событий. К чрезвычайным

расходам относятся потери от стихийных бедствий, убыток в результате пожаров,

аварий, национализации имущества и других чрезвычайных событий.

В системе счетов, отражающих

финансовые результаты деятельности предприятия за отчетный год, должна

сформироваться вся необходимая информация о показателях, содержащихся в

финансовой отчетности о прибылях и убытках (ф. N 2).

При составлении финансового отчета

о прибылях и убытках российских предприятий используется многоступенчатый

способ, широко применяемый в международной учетной практике, при котором расчет

балансового показателя нераспределенной (чистой) прибыли (убытка) производится

с исчислением промежуточных показателей финансового результата.

Первый шаг - определение прибыли

(убытка) от продаж как разницы между доходами в виде выручки и расходами в виде

себестоимости продаж. При этом у предприятий, деятельность которых имеет

торговый характер, кроме того, в качестве начального промежуточного показателя

определяется валовой доход (маржа) - как реализованная торговая наценка.

Информация об этих показателях формируется на счете 90 "Продажи".

Второй шаг - определение прибыли

(убытка) от обычной финансово-хозяйственной деятельности путем сложения

результата от продаж с прочим, операционным и внереализационным результатом,

раскрытым на бухгалтерском счете 91 "Прочие доходы и расходы". Размер

именно этой бухгалтерской прибыли корректируется для целей налогообложения.

Третий шаг - определение

нераспределенной (чистой) прибыли или убытка от обычной хозяйственно-финансовой

деятельности путем вычета из предыдущего показателя суммы начисленных платежей

по налогу на прибыль и штрафных налоговых и приравненных к ним санкций,

информация о которых содержится на итоговом счете 99 "Прибыли и

убытки".

Четвертый шаг - определение

нераспределенной (чистой) прибыли или непокрытого убытка от обычной

хозяйственно-финансовой деятельности с учетом чрезвычайных обстоятельств в деятельности

предприятия путем алгебраического сложения предыдущего показателя с

чрезвычайными доходами и расходами на основе информации, также содержащейся на

счете 99 "Прибыли и убытки"[6].

По окончании календарного года от

суммы фактической бухгалтерской прибыли, полученной предприятием за отчетный

год, в первоочередном порядке производится окончательный расчет причитающейся

бюджету суммы налога на прибыль по установленной ставке.

Отчетная прочая прибыль для целей

налогообложения увеличивается на сумму операционных убытков и потерь, которые

связаны с выбытием и реализаций основных средств, и прочих внереализационных

расходов, таких, как потери от уценки производственных запасов, готовой

продукции и товаров, убытки от списания дебиторской задолженности; отрицательные

суммовые разницы, возникающие при расчетах в рублях, и др.

1.3. Методика формирования налоговой базы по

единому налогу

Упрощенная система

налогообложения является разновидностью специальных налоговых режимов, к

которым также относится система налогообложения в виде единого налога на

вмененный доход, единого сельскохозяйственного налога, специальная система

налогообложения участников соглашений о разделе продукции, налогообложение

игорного бизнеса.

Упрощенная система налогообложения - это такая система уплаты

налогов, при которой обязанность по уплате четырех основных налогов заменяется

уплатой одного налога, а все остальные, установленные для них обязанности

(налоговые, страховые, бухгалтерские, статистические) выполняются в общем

порядке.

Основными признаками упрощенной

системы являются следующие положения.

1. Упрощенная система

налогообложения применяется организациями и индивидуальными предпринимателями

наряду с общей системой налогообложения, предусмотренной законодательством РФ о

налогах и сборах.

Указанное означает, что субъекты

упрощенной системы уплачивают вместо налога на прибыль (доход - для

индивидуальных предпринимателей), налога на добавленную стоимость, исчисляемого

по внутренним операциям (при реализации, передаче для собственных нужд,

выполнении строительно-монтажных работ для собственного потребления), налога на

имущество, единого социального налога один единый налог.

При этом сохраняется обязанность

по уплате всех иных налогов и сборов, подлежащих уплате в общем порядке, в том

числе НДС по товарам, при их ввозе на таможенную территорию РФ.

Помимо этого, особый случай

возникает также в отношении налога на добавленную стоимость. Согласно п. 5 ст.

173 Налогового кодекса РФ сумма налога на добавленную стоимость подлежит уплате

в бюджет лицами, не являющимися налогоплательщиками, в случае выставления ими

покупателю счета-фактуры с выделением суммы налога. При этом сумма налога, подлежащая

уплате в бюджет, определяется как сумма налога, указанная в соответствующем

счете-фактуре, переданном покупателю товаров (работ, услуг). Суммы налога,

уплаченные поставщикам при приобретении товаров (работ, услуг), к вычету не

принимаются.

Исходя из анализа указанной

нормы, следует, что если организация или индивидуальный предприниматель,

применяющие упрощенную систему налогообложения, выставит своему покупателю

счет-фактуру с указанием НДС, то она будет обязана уплатить указанную сумму в

бюджет.

В данном случае организации или

индивидуальные предприниматели по своему статусу не являются ни налогоплательщиками,

ни налоговыми агентами по НДС. Вместе с тем, в силу прямого указания в

Налоговом кодексе РФ, данные субъекты обязаны уплачивать в бюджет сумму

незаконно взысканного со своих покупателей налога.

Упрощенная система применяется в соответствии с главой 26.2 Налогового

кодекса РФ. Малым предприятиям и индивидуальным предпринимателям предоставлена

возможность максимально упростить учет результатов хозяйственной деятельности,

который осуществляется в одной книге учета доходов и расходов. Таким образом,

формально эти организации (а также индивидуальные предприниматели) освобождены

от необходимости ведения полного бухгалтерского учета (счетов бухгалтерского

учета, ведомостей, журналов-ордеров, составления бухгалтерского баланса), что

позволяет указанным налогоплательщикам получать значительную экономию средств

за счет сокращения управленческих расходов и снижения налогового бремени.

Право выбора системы налогообложения, включая переход к упрощенной

системе или возврат к принятой ранее системе, предоставляется субъектам малого

предпринимательства на добровольной основе в порядке. Однако порядок

преемственности показателей бухгалтерского учета организаций в этих случаях

пока не определен.

Действие упрощенной системы налогообложения, учета и отчетности

распространяется на организации с предельной численностью работающих (включая

работающих по договорам подряда и иным договорам гражданско-правового

характера, а также численность работающих в их филиалах и подразделениях) до 15

человек независимо от вида осуществляемой ими деятельности.

Организация имеет право перейти на упрощенную систему

налогообложения, если по итогам девяти месяцев того года, в котором организация

подает заявление о переходе на упрощенную систему налогообложения, доход от

реализации, определяемый в соответствии со статьей 249 НК РФ, не превысил 15

млн. рублей (без учета налога на добавленную стоимость).

Не вправе применять упрощенную систему налогообложения:

1) организации, имеющие филиалы и (или) представительства;

2) банки;

3) страховщики;

4) негосударственные пенсионные фонды;

5) инвестиционные фонды;

6) профессиональные участники рынка ценных бумаг;

7) ломбарды;

8) организации и индивидуальные предприниматели, занимающиеся

производством подакцизных товаров, а также добычей и реализацией полезных ископаемых,

за исключением общераспространенных полезных ископаемых;

9) организации и индивидуальные предприниматели, занимающиеся игорным

бизнесом;

10) нотариусы, занимающиеся частной практикой;

11) организации и индивидуальные предприниматели, являющиеся участниками

соглашений о разделе продукции;

12) организации и индивидуальные предприниматели, переведенные на систему

налогообложения для сельскохозяйственных товаропроизводителей (единый

сельскохозяйственный налог) в соответствии с главой 26.1 настоящего Кодекса;

13) организации, в которых доля непосредственного участия других

организаций составляет более 25 процентов. Данное ограничение не распространяется

на организации, уставный капитал которых полностью состоит из вкладов

общественных организаций инвалидов, если среднесписочная численность инвалидов

среди их работников составляет не менее 50 процентов, а их доля в фонде оплаты

труда - не менее 25 процентов;

14) организации и индивидуальные предприниматели, средняя численность

работников которых за налоговый (отчетный) период, определяемая в порядке,

устанавливаемом Государственным комитетом Российской Федерации по статистике,

превышает 100 человек;

15) организации, у которых остаточная стоимость основных средств и

нематериальных активов, определяемая в соответствии с законодательством

Российской Федерации о бухгалтерском учете, превышает 100 млн. рублей[7].

Существует также ограничение,

связанное с совокупным размером валовой выручки малых предприятий. Если по итогам отчетного периода доход

налогоплательщика превысит 15 млн. рублей или остаточная стоимость основных

средств и нематериальных активов, определяемая в соответствии с

законодательством Российской Федерации о бухгалтерском учете, превысит 100 млн.

рублей, такой налогоплательщик считается перешедшим на общий режим

налогообложения с начала того квартала, в котором было допущено это превышение.

При этом суммы налогов, подлежащих уплате при использовании общего режима

налогообложения, исчисляются и уплачиваются в порядке, предусмотренном

законодательством Российской Федерации о налогах и сборах для вновь созданных

организаций или вновь зарегистрированных индивидуальных предпринимателей.

Малое предприятие имеет право

вести учет по упрощенной форме, выполняя условия, регламентирующиеся Налоговым

кодексом РФ.

Налогоплательщики, применяющие

упрощенную систему налогообложения, обязаны по истечении налогового периода -

календарного года (см. пункт 1 статьи 346.19 НК РФ) исчислить и уплатить в

бюджет сумму единого налога. Сумма налога определяется налогоплательщиками

самостоятельно как соответствующая налоговой ставке процентная доля налоговой

базы.

В соответствии с пунктом 7 статьи

346.21 НК РФ налог, подлежащий уплате по истечении налогового периода,

уплачивается не позднее срока, установленного для подачи налоговых деклараций

за соответствующий налоговый период.

На основании статьи 346.23 НК РФ

налоговые декларации по итогам 2005 года подаются (и соответственно налог

уплачивается):

-

налогоплательщиками-организациями - не позднее 31 марта 2006 года;

- налогоплательщиками-индивидуальными

предпринимателями - не позднее 30 апреля 2006 года.

Декларация по итогам 2005 года

представляется налогоплательщиками по форме, утвержденной приказом МНС России

от 21 ноября 2003 г. N БГ-3-22/647.

Рассмотрим порядок исчисления единого

налога и составления налоговой декларации в зависимости от выбранного

налогоплательщиками объекта налогообложения.

Налогоплательщики, выбравшие в

качестве объекта налогообложения доходы, исчисляют единый налог исходя из суммы

полученных ими доходов, учитываемых при налогообложении на основании статьи

346.15 НК РФ, и налоговой ставки 6 процентов.

В течение 2004 года такие

налогоплательщики исчисляли и уплачивали в бюджет квартальные авансовые платежи

по налогу, исходя из ставки налога (6 процентов) и фактически полученных

доходов, рассчитанных нарастающим итогом с начала налогового периода до

окончания соответственно первого квартала, полугодия, девяти месяцев с учетом

ранее уплаченных сумм квартальных авансовых платежей по налогу.

В соответствии с пунктом 3 статьи

346.21 НК РФ сумма налога (квартальных авансовых платежей по налогу),

исчисленная за налоговый (отчетный) период, уменьшается указанными

налогоплательщиками на сумму страховых взносов на обязательное пенсионное

страхование, уплачиваемых за этот же период времени в соответствии с

законодательством Российской Федерации, а также на сумму выплаченных работникам

пособий по временной нетрудоспособности. При этом сумма налога (квартальных

авансовых платежей по налогу) не может быть уменьшена более чем на 50 процентов

по страховым взносам на обязательное пенсионное страхование.

При применении этой нормы НК РФ

следует принимать во внимание два момента:

1) сумма налога (квартальных

авансовых платежей), исчисленная за налоговый (отчетный) период, уменьшается на

сумму фактически уплаченных страховых взносов (см. письмо Минфина России от 26

мая 2004 г. N 04-02-05/2/25);

2) под суммой выплаченных пособий

по временной нетрудоспособностью следует понимать только те пособия, которые

выплачивались за счет средств налогоплательщика-работодателя (см. письмо

Минфина России от 4 марта 2004 г. N 04-02-05/3/15).

По итогам 2005 года сумма доходов

ООО «Коралл», учитываемых для целей исчисления единого налога по правилам

статьи 346.15 НК РФ, составила 900 000 руб.; сумма уплаченных за этот период

страховых взносов на обязательное пенсионное страхование - 29 200 руб.; общая

сумма выплаченных работникам пособий по временной нетрудоспособности - 4500

руб., в том числе за счет средств организации - 3000 руб.; сумма налога, исчисленная

к уплате в бюджет по итогам предыдущих отчетных периодов 2004 года, - 16 800

руб.

Рассчитаем сумму налога,

подлежащую уплате по итогам 2004 года.

Сумма единого налога составит:

900 000 руб. х 6% = 54 000 руб.

Определим 50% от суммы

исчисленного налога:

54 000 руб. х 50% = 27 000 руб.

Поскольку сумма уплаченных

организацией страховых взносов на обязательное пенсионное страхование превышает

50 процентов суммы исчисленного единого налога (29 200 руб. > 27 000 руб.),

сумма налога может быть уменьшена только на 27 000 руб. страховых взносов.

Сумма единого налога, подлежащая

уплате в бюджет за 2004 год, составит:

54 000 руб. - 27 000 руб. - 3000

руб. = 24 000 руб.

С учетом уплаченных ранее

квартальных авансовых платежей сумма налога, подлежащая перечислению в бюджет

по итогам налогового периода, составит:

24 000 руб. - 16 800 руб. = 7200

руб.

Непосредственно расчет единого

налога осуществляется в разделе 2 налоговой декларации. Налогоплательщики,

исчисляющие единый налог исходя из величины доходов, заполняют только графу 3

"Доходы" этого раздела декларации.

Рассмотрим построчно порядок

заполнения графы 3 раздела 2 налоговой декларации.

Строка 010 - по данной строке

налогоплательщик-организация указывает сумму полученных за отчетный (налоговый)

период доходов от реализации товаров (работ, услуг), имущества и имущественных

прав, определяемых в соответствии со статьей 249 НК РФ, а также

внереализационных доходов, определяемых в соответствии со статьей 250 НК РФ.

Доходы, предусмотренные статьей 251 НК РФ, налогоплательщиками-организациями по

коду строки 010 не отражаются.

Налогоплательщиком -

индивидуальным предпринимателем по коду строки 010 указывается сумма полученных

им доходов от предпринимательской деятельности.

По строке 010 следует отразить

сумму 900 000 руб.

Эту же сумму указываем в графах

040 и 060.

Строки 020, 030, 041, 050, а

также 100 и 190 налогоплательщиками, исчисляющими налог исходя из суммы

доходов, не заполняются.

По строке 070 в графе 3

декларации указана ставка единого налога - 6 процентов.

Строка 080 - по этой строке

указывается сумма исчисленного за отчетный (налоговый) период единого налога,

которая рассчитывается как произведение значений, указанных по строкам 060 и

070, деленное на 100.

В нашем случае по данной строке

указывается сумма 54 000 руб. (900 000 руб. х 6%).

Строка 110 - предназначена для

отражения суммы уплаченных за отчетный (налоговый) период страховых взносов на

обязательное пенсионное страхование. В нашем примере это сумма 29 200 руб.

Строка 120 - по этой строке

необходимо указать сумму уплаченных за отчетный (налоговый) период страховых

взносов на обязательное пенсионное страхование, уменьшающую (но не более чем на

50 процентов) сумму исчисленного за отчетный (налоговый) период единого налога,

указанную по коду строки 080, 27 000 руб.

Строка 130 - указывается общая

сумма выплаченных работникам в отчетном (налоговом) периоде пособий по

временной нетрудоспособности - 4500 руб.

Строка 140 - по строке

показывается сумма пособий по временной нетрудоспособности, выплаченных

работникам в отчетном (налоговом) периоде из средств налогоплательщика, 3000

руб.

Строка 150 - предназначена для

отражения суммы единого налога, подлежащей уплате за отчетный (налоговый)

период. Значение этой строки определяется как разница значений строк 080, 120 и

140. Отрицательное значение по коду строки 150 графы 3 не отражается.

По условиям примера 1 по строке

150 следует показать сумму 24 000 руб. (54 000 руб. - 27 000 руб. - 3000 руб.).

Строка 160 - по этой строке

указывается сумма исчисленного за предыдущие отчетные периоды единого налога

(сумма кодов строк 170 - сумма кодов строк 180 деклараций за предыдущие

отчетные периоды) - 16 800 руб.

Строка 170 - указывается сумма

единого налога (квартального авансового платежа), подлежащая уплате по итогам

отчетного (налогового) периода. Значение строки 170 определяется как разница

значений строк 150 и 160. Отрицательное значение по коду строки 170 не

отражается.

По строке 170 отражается сумма

7200 руб. (24 000 руб. - 16 800 руб.).

Строка 180 - по этой строке

отражается сумма единого налога к уменьшению за отчетный (налоговый) период.

Строка 180 заполняется в том случае, если сумма, указанная по строке 160

больше, чем сумма, указанная по строке 150. Значение строки 180 определяется

как разница значений строк 160 и 150. Отрицательное значение по коду строки 180

не отражается.

Глава 2. Организация учета доходов и расходов в туристической

фирме ООО "Юва-тур".

2.1. Характеристика объекта исследования

Туристическое агентство «ЮВА-тур»

было основано в 1998 году. Свое название оно получило в связи с тем, что

учредитель агенства на этот момент уже являлся учредителем транспортной

компании «ЮВА-транс». Поэтому, «ЮВА» - своего рода раскрученный бренд, и Вы

можете увидеть в Екатеринбурге большое количество коммерческого общественного

транспорта с логотипом «ЮВА-транс».

Данная фирма представляет собой общество с

ограниченной ответственностью (ООО). Область деятельности ООО «Юва-тур»

включает в себя несколько аспектов, поскольку фирма является многопрофильной:

это, прежде всего продажа туров и различные виды услуг. Соответственно,

ассортиментный профиль также не однороден по своему содержанию: в сфере продажи

туров его составляет путевки на все направления; в сфере услуг это оформление

заграничных паспортов, виз, бронирование гостиниц и организация трансферов,

размещения и питания.

Формы продажи, осуществляемые данным туристским предприятием, включают групповые и

индивидуальные туры и предполагают как наличную, так и безналичную форму

оплаты.

Режим работы ООО «Юва-тур»: с 10оо

до 19оо часов ежедневно кроме субботы, воскресенья, с одним

часом на обеденный перерыв.

Организация охраны труда: В данной турфирме

соблюдаются все необходимые нормы и правила по охране труда работников:

-

нормативы

по технике безопасности;

-

нормы, регламентирующие продолжительность и

порядок работы, рабочее время, перерывы на отдых и обед.

На данном туристском предприятии установлен оптимальный режим работы,

соответствующий, как уже указывалось выше, всем установленным нормам, поэтому у

автора не имеется предложений по его улучшению. Что касается условий работы

предприятия, они также отвечают требованиям, определенным в законодательстве РФ

и являются благоприятными с точки зрения сотрудников. Предложения, возникшие у

автора по этому поводу, относятся непосредственно к условиям работы в офисе

фирмы. Ввиду жаркой погоды в летний сезон было бы нелишним кондиционирование

помещения, что, к сожалению, пока не осуществляется. И с возрастающим

количеством персонала необходимо увеличить офисное помещение и более удобно расставить рабочие столы сотрудников.

Рынок туристических услуг имеет свою

специфику. Так, большинство туров организовывают так называемые туроператоры,

чаще всего это крупные компании, которые не работают напрямую с

непосредственными покупателями туров. Поэтому туроператоры пользуются услугами

турагенств, которые являются посредниками при продаже-покупке тура. Для

наглядности этот процесс можно представить в виде схемы 1.

Туроператор

↓

Турагенство

↓

Покупатель

Схема 1

Туристическое

агентство «ЮВА-тур» является как посредником при покупке тура, так и своего

рода туроператором, это касается различных программ по Уралу и некоторых по

России. Таким образом, политика «ЮВА-тур» не ограничивается оказанием

посреднических услуг, но и включает в себя туроператорскую деятельность.

Правовая

форма «ЮВА-тур» – общество с ограниченной ответственностью. Учредителями нанят

генеральный директор, который осуществляет

управленческие функции. Функции по продаже и организации туров выполняют

менеджеры, работа которых разделена по территориальному принципу. Таким

образом, есть менеджер по России и менеджер по зарубежным турам.

Также

в штате состоит оператор, который выполняет работу на компьютере. Такой работы

довольно много, потому что специфика деятельности на рынке туристических услуг

в том, что постоянно меняются цены, выходят спецпредложения, в конце концов,

необходимо знать курс доллара и евро. Все эти действия производит оператор,

работая с Интернетом. Для осуществления мелких работ, таких как копирование

прайсов, составление рекламных листов и т.п., в агенстве работают «девочки на

побегушках», с которыми договор, как правило, не заключается. Чаще всего это

студенты, которые хотят подработать. Назовем их временными работниками. Помимо

перечисленных, в ЮВА-тур также есть бухгалтер. Он загружен работой, потому что

многие клиенты производят безналичный расчет, и работой бухгалтера, помимо

обычных функций, является прослеживание перемещения денег на расчетный счет.

В

ЮВА-тур есть свой юрист, который отлеживает всю документацию. Также юрист

составляет нетиповые договоры с клиентами, если они необходимы. Я проходила практику как менеджер, но

особенностью было то, что моя деятельность охватывала как заграничные туры, так

и программы по России. Это объясняется тем, что меня готовили на должность

менеджера по туризму в филиал, который открывается в Новоуральске. Поэтому

обучение охватывало весь спектр услуг, представляемый агенством. Таким образом,

с учетом филиала в Новоуральске, можно представить организационную структуру

туристического агенства «ЮВА-тур» на схеме 2.

__

_________________Генеральный директор______________

│

│

│

│ │

Бухгалтер Менеджер Менеджер Менеджер Юрист

Бухгалтер Менеджер Менеджер Менеджер Юрист

по России по

зарубежным по туризму

по России по

зарубежным по туризму

турам

оператор временные работники

Схема 2

2.2. Учет доходов и расходов в ООО

"Юва-тур"

Бухгалтерский учет финансовых

результатов деятельности ООО «Юва-тур» ведется согласно законодательству РФ по

бухгалтерскому учету и налогообложению.

Согласно учетной политике

предприятия для целей бухгалтерского учета выручка от реализации продукции

определяется по методу начисления, а для целей налогообложения налогом на

прибыль – по методу начисления.

Для целей исчисления НДС выручка

от реализации определяется по отгрузке продукции и предъявлении покупателю

расчетных документов.

Для целей исчисления НДС ведется

раздельный учет товаров (работ, услуг) не облагаемым и облагаемым НДС по разным

ставкам.

На предприятии разработан рабочий

план счетов, согласно которому учет финансовых результатов ведется на следующих

счетах и субсчетах:

1) 90.1 «Выручка» - учитываются

поступления активов, признаваемые выручкой:

90.1.1 «Выручка от продаж, не

облагаемых ЕНВД»;

90.1.2 «Выручка от продаж,

облагаемых ЕНВД»;

Аналитический учет ведется по

каждому виду проданных товаров, продукции (работ, услуг).

На субсчете 90.1.1 «Выручка от

продаж, не облагаемых ЕНВД» отражается начисление суммы НДС по ставке 18%.

На субсчете 90.1.2 «Выручка от

продаж, облагаемых ЕНВД» отражается начисление суммы НДС по ставке 10%.

На субсчете 90.1.3 «Выручка от

продаж, облагаемых ЕНВД» отражается начисление суммы НДС по ставке 0%.

На субсчете 90.1.4 «Выручка от

продаж» отражается выручка, не облагаемая НДС.

На субсчете 90.1.5 «Выручка от

продаж, облагаемых ЕНВД» отражается выручка от продаж, облагаемая ЕНВД.

2) 90.2 «Себестоимость продаж» -

учитывается себестоимость продаж, по которым на субсчете 90.1 «Выручка от

продаж» признана выручка без учета расходов на продажу и управленческих

расходов.

90.2.1 «Себестоимость продаж, не

облагаемых ЕНВД»;

90.2.2 «Себестоимость продаж,

облагаемых ЕНВД»;

Аналитический учет ведется по

каждому виду проданных товаров, продукции (работ, услуг).

На субсчете 90.2.1 «Себестоимость

продаж, не облагаемых ЕНВД» учитывается себестоимость продаж, по которым на

субсчете 90.1.1 «Выручка от продаж, не облагаемых ЕНВД» признана выручка, без

учета расходов на продажу и управленческих расходов.

На субсчете 90.2.2 «Себестоимость

продаж, облагаемых ЕНВД» учитывается себестоимость продаж, по которым на

субсчете 90.1.1 «Выручка от продаж, облагаемых ЕНВД» признана выручка, без

учета расходов на продажу и управленческих расходов.

На субсчете 90.2.3 «Себестоимость

продаж, облагаемых ЕНВД» отражается начисление суммы НДС по ставке 0%.

3) На субсчете 90.3 «Акцизы»

отражается акцизы.

4) На субсчете 90.4 «Экспортные

пошлины» отражаются экспортные пошлины на товар.

5) 90.5 «Себестоимость продаж»

имеет счета третьего порядка:

90.5.1 «Себестоимость продаж

18%»;

90.5.2 «Себестоимость продаж

10%»;

90.5.3 «Себестоимость продаж 0%»;

90.5.4 «Себестоимость продаж без

НДС»;

90.5.1 «Себестоимость продаж,

облагаемых ЕНВД».

6) 90.6 «Коммерческие расходы» -

учитываются суммы расходов на продажу. К нему открыты следующие субсчета:

90.6.1 «Расходы на продажу, не

облагаемые ЕНВД»;

90.6.2 «Расходы на продажу,

облагаемые ЕНВД».

7) 90.7 «Управленческие расходы»

- учитываются расходы на продажу товаров, продукции, работ, услуг, по которым

на субсчете 90.1 «Выручка» признана выручка (списываются со счета 44). К нему

открыты следующие субсчета:

90.7.1 «Управленские расходы, не

облагаемые ЕНВД»;

90.7.2 «Управленские расходы,

облагаемые ЕНВД».

8) 90.9 «Прибыль/убыток от

продаж» - предназначен для выявления финансового результата (прибыли или

убытка) от продаж за отчетный месяц.

9) 91 «Прочие доходы и расходы»

предназначен для обобщения информации о прочих доходах и расходах отчетного

периода, кроме чрезвычайных доходов и расходов. К нему открыты следующие

субсчета:

91.1 «Прочие доходы» -

учитываются поступления активов, признаваемые прочими доходами;

91.2 «Прочие расходы» -

учитываются прочие расходы;

91.3 «НДС к прочим доходам»;

91.9 «Сальдо прочих доходов и

расходов».

10) 99 «Прибыли и убытки» - для

обобщения информации о формировании конечного финансового результата

деятельности предприятия. К нему открыты субсчета:

99.1 «Прибыли и убытки»;

99.2 «Налог на прибыль».

Счета третьего порядка:

99.1.1 «Прибыли и убытки от

обычных видов деятельности».

99.1.2 «Сальдо прочих доходов и

расходов».

Рассмотрим отражение в учете

прибыли предприятия от обычных видов деятельности.

В январе

2004 года продало продукции на общую сумму 120 000 руб. (в том числе НДС - 20

000 руб.). Себестоимость проданной продукции составила 70 000 руб.

Бухгалтером исследуемого

предприятия были сделаны следующие проводки (табл. 2.1.).

Таблица 2.1.

Отражение в учете прибыли от обычных видов деятельности

ООО «Юва-тур»

|

Дата

|

Содержание

операции

|

Сумма,

руб.

|

Корреспонденция

счетов

|

|

дебет

|

кредит

|

|

24.01.04

|

Отражена выручка от продажи

продукции

|

120

000

|

62

|

90-1

|

|

24.01.04

|

Списана себестоимость проданной

продукции

|

70

000

|

90-2

|

43

|

|

24.01.04

|

Начислен НДС

|

20

000

|

90-3

|

68-НДС

|

|

26.01.04

|

Поступили деньги от покупателей

в оплату продукции

|

120

000

|

51

|

62

|

|

31.01.04

|

Отражена прибыль (заключительная

запись января)

|

30

000

|

90-9

|

99

|

Таким образом, по состоянию на 1

февраля 2004 года ООО «Юва-тур» были следующие остатки по субсчетам счета 90

"Продажи":

кредитовое сальдо по субсчету

90-1 - 120 000 руб.;

дебетовое сальдо по субсчету 90-2

- 70 000 руб.;

дебетовое сальдо по субсчету 90-3

- 20 000 руб.;

дебетовое сальдо по субсчету 90-9

- 30 000 руб.

Сальдо по счету 90 по состоянию

на 1 февраля 2004 года равно нулю.

Согласно учетной политике

исследуемое предприятие признает услуги по сдаче имущества в аренду

операционными доходами предприятия.

Рассмотрим порядок отражения

данного вида доходов.

ООО «Юва-тур» сдает в аренду

помещение в административном здании. Ежемесячная сумма арендной платы, которую

получает ООО «Юва-тур» согласно договору, составляет 24 000 руб. (в том числе

НДС - 4000 руб.). Затраты, связанные со сдачей помещения в аренду, составляют

10 000 руб. в месяц. Сдача имущества в аренду не является предметом

деятельности ООО «Юва-тур».

Бухгалтер ООО «Юва-тур»

ежемесячно делает следующие проводки (табл. 2.2.).

Таблица 2.2.

Отражение в учете прибыли ООО «Юва-тур» от сдачи

в аренду помещения

|

Дата

|

Содержание

операции

|

Сумма,

руб.

|

Корреспонденция

счетов

|

|

дебет

|

кредит

|

|

26.01.04

|

Начислена арендная плата за отчетный

период

|

24

000

|

76

|

91-1

|

|

26.01.04

|

Начислен НДС

|

4

000

|

91-2

|

68-НДС

|

|

28.01.04

|

Отражены затраты, связанные со

сдачей помещения в аренду

|

10

000

|

91-2

|

23

|

|

31.01.04

|

Получена сумма арендной платы

|

24

000

|

51

|

76

|

Операционные расходы предприятия

за отчетный период были произведены в результате реализации излишков

материальных ресурсов (табл. 2.3.).

Таблица 2.3.

Отражение в учете операционных расходов

ООО «Юва-тур»

|

Дата

|

Содержание

операции

|

Сумма, руб.

|

Корреспонденция

счетов

|

|

дебет

|

кредит

|

|

12.01.04

|

Выставлен счет покупателям за

реализационные материалы, в том числе НДС

|

56

000

|

62

|

91-1

|

|

12.01.04

|

Начислен НДС

|

11

200

|

91-НДС

|

68-НДС

|

|

12.01.04

|

Учтена себестоимость материалов

|

45

000

|

91-2

|

10

|

|

14.01.04

|

Отражен убыток от реализации материалов

на сторону

|

200

|

99

|

91-9

|

В состав внереализационных

доходов предприятия входят и полученные ООО «Юва-тур» штрафы от поставщиков за

несоблюдение условий договора. Аналогичные расходы предприятие произвело в

результате уплаты пеней в бюджет за несвоевременную уплату налогов. В учете

данные операции были отражены следующим образом:

Дебет 51 Кредит 91-1 – 5 000 руб.

– на сумму штрафов, полученных от поставщиков за несоблюдение условий договора;

Дебет 91-2 Кредит 51 – 4 890 руб.

– на сумму пеней, уплаченных в бюджет за несвоевременную уплату налогов.

Налоговый учет для исчисления

налога на прибыль на предприятии согласно учетной политике ведется на

забалансовых счетах.

Регистром налогового учета

является карточка соответствующего счета в бухгалтерском учете.

Несмотря на то что в

бухгалтерском учете начисленная сумма налога отражается по дебету счета 99

"Прибыли и убытки", налогооблагаемую прибыль организации эта сумма не

уменьшает.

Налог на прибыль ООО «Юва-тур»

уплачивает ежеквартально исходя из прибыли, полученной за предыдущий квартал

(равными долями в размере 1/3 суммы налога, уплаченного за предыдущий квартал).

Сумму налога ООО «Юва-тур»

перечисляет в бюджет не позднее 28-го числа каждого месяца.

По итогам каждого отчетного

периода (I квартала, полугодия и 9 месяцев) рассчитывается общая сумма налога,

которую надо уплатить в бюджет.

Для учета расчетов по налогу на

прибыль предприятие использует счет 68.4.1 «Расчеты по налогу на прибыль».

2.3. Автоматизация учета на предприятии

В наше время, наряду с ручными

формами учета все большее распространение получают специальные программы по

бухгалтерскому учету.

В ООО «Партнеръ-Плюс» для

автоматизации бухгалтерского учета используется компоненты программы

«1С:Предприятие» версия 7.7. «Торговля и склад»

«1С:Бухгалтерия» является

универсальной бухгалтерской программой. Она применяется при ведении как

простого, так и двойного учета. Программа построена по принципу «от простого –

к сложному». Ее можно применять для простых операций: печатать платежные

поручения, формировать оборотные ведомости, реестры счетов, главную книгу,

отдельные отчеты. Программа может автоматизировать бухгалтерский учет по всем

разделам.

Программа "1С:Бухгалтерия

7.7" является гибкой и универсальной, причем ее гибкость во многом

обусловлена свободой, которую она предоставляет в отношении формирования

рабочего плана счетов. Программа позволяет вводить новые счета, субсчета, а

также суб-субсчета любого порядка, изменять длину кода счетов и субсчетов,

удалять ранее введенные счета и субсчета, изменять их свойства.

Программа

"1С:Бухгалтерия", с одной стороны, дает некоторое готовое, достаточно

универсальное решение по организации ведения бухгалтерского учета, которое

базируется на основе единого плана счетов и инструкций Министерства финансов по

его применению, а с другой стороны, остается открытой для реорганизации

предложенного решения, в том числе, и сколь угодно радикального.

В рассматриваемой версии типовой

конфигурации установлен один рабочий план счетов. Данный план счетов имеет

наименование (идентификатор) - "Основной". Помимо основного плана

счетов, в состав конфигурации может быть добавлено произвольное число дополнительных

планов счетов, например для ведения параллельного внутреннего учета, или учета

по международным стандартам.

Обратимся к настройке счета 60 «Расчеты с поставщиками и

подрядчиками» в рабочем плане счетов типовой конфигурации (табл. 2.4.).

Таблица

2.4.

Фрагмент

рабочего плана счетов в настройке

счета

60 «Расчеты с поставщиками

и подрядчиками»

|

Код

|

Наименование

|

Вал

|

Кол

|

Заб

|

Акт

|

Субконто 1

|

Субконто 2

|

|

60

|

Расчеты с

поставщиками и подрядчиками

|

|

|

|

АП

|

Контрагенты

|

Договоры

|

|

60.1

|

Расчеты с

поставщиками и подрядчиками (в рублях)

|

|

|

|

П

|

Контрагенты

|

Договоры

|

|

60.2

|

Расчеты по

авансам выданным (в рублях)

|

|

|

|

А

|

Контрагенты

|

Договоры

|

В целом счет объявлен

активно-пассивным, в то время как его отдельные субсчета объявлены или

активными, или пассивными. Активными являются субсчета, предназначенные для учета

выданных авансов (в рублях), остальные субсчета - пассивные.

По счету в целом, а стало быть и

по всем субсчетам счета 60 "Расчеты с поставщиками и подрядчиками",

аналитический учет ведется в разрезе двух видов субконто

"Контрагенты" и "Договоры".

Значениями субконто

"Контрагенты" являются элементы справочника "Контрагенты",

значениями субконто "Договоры" являются элементы справочника

"Договоры (счета)". Справочник "Договоры (счета)" подчинен

справочнику "Контрагенты". Из этого следует, что при вводе проводок,

прежде чем ввести значение субконто "Договоры", сначала будет

запрашиваться контрагент, и только после выбора контрагента из списка договоров

по данному контрагенту можно выбрать требуемое значение из справочника

"Договоры".

Справочник

"Контрагенты" является многоуровневым и допускает произвольные

группировки контрагентов до трех уровней вложенности. За счет создания групп, с

одной стороны, можно облегчить процесс поиска нужного контрагента при выборе

его из справочника, с другой стороны, многоуровневая организация справочника

позволяет получать аналитические отчеты, как в разрезе отдельных контрагентов,

так и в разрезе их групп.

Справочник "Договоры"

предназначен для хранения документов-оснований (договоров, актов, счетов,

накладных и т. д.) для расчетов с контрагентами и обычно используется для

ведения дополнительного аналитического учета на тех же счетах, на которых

ведется аналитический учет по субконто вида "Контрагенты". Справочник

"Договоры" является подчиненным справочнику "Контрагенты".

Это значит, что каждое значение этого справочника относится к конкретному

элементу справочника "Контрагенты".

Рис. 4.7. Форма списка справочника "Договоры"

Счет 62 "Расчеты с

покупателями и заказчиками" предназначен для обобщения информации о

расчетах с покупателями и заказчиками. По дебету счета отражаются суммы, на

которые предъявлены расчетные документы. По кредиту счета - суммы поступивших

платежей (включая суммы полученных авансов) и т.п. При этом суммы полученных авансов

и предварительной оплаты учитываются обособленно. Обратимся к фрагменту

рабочего плана счетов типовой конфигурации, в котором представлена настройка

счета (табл. 2.5.).

Таблица 2.5.

Фрагмент

рабочего плана счетов в настройке

счета

62 «Расчеты с покупателями

и заказчиками»

|

Код

|

Наименование

|

Вал

|

Кол

|

Заб

|

Акт

|

Субконто 1

|

Субконто 2

|

Субконто 3

|

|

62

|

Расчеты с

покупателями и заказчиками

|

|

|

|

АП

|

Контрагенты

|

Договоры

|

|

|

62.1

|

Расчеты с

покупателями и заказчиками (в рублях)

|

|

|

|

А

|

Контрагенты

|

Договоры

|

Виды расчетов с покупателями

|

|

62.2

|

Расчеты по

авансам полученным (в рублях)

|

|

|

|

П

|

Контрагенты

|

Договоры

|

|

Как и предусмотрено инструкцией

по применению плана счетов, аналитический учет по счету 62 "Расчеты с

покупателями и заказчиками" ведется по каждому предъявленному покупателям

(заказчикам) счету, а также по каждому контрагенту (покупателю или заказчику).

Вместе с тем, на субсчете 1 счета

62 "Расчеты с покупателями и заказчиками" потребовалось введение третьего

аналитического разреза по субконто "Виды расчетов", которому

соответствует "перечисление", содержащее три значения:

– расчеты за товары;

– расчеты за продукцию, работы и

услуги;

– расчеты по прочим операциям.

При таком построении

аналитического учета обеспечивается возможность получения необходимых данных

по: покупателям и заказчикам по расчетным документам, срок оплаты которых не

наступил; покупателям и заказчикам по неоплаченным в срок расчетным документам;

авансам полученным.

Документы по реализации товаров,

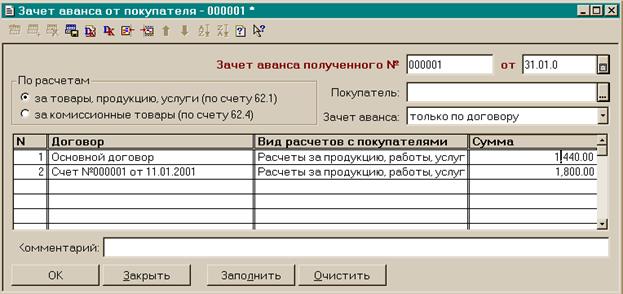

работ, услуг при их проведении могут автоматически определять и зачитывать

аванс, ранее полученный от покупателя, при его наличии. Для этого в документах

предусмотрен выбор варианта зачета аванса. Обычно в шапках форм диалогов

документов присутствует реквизит "Зачет аванса", который показан на рис.

2.2..

Рис.

2.2.. Форма диалога документа "Зачет аванса от покупателя"

Реквизит "Зачет аванса"

управляет формированием проводок по зачету аванса, полученного от покупателя.

Реквизит "Зачет аванса" может принимать одно из следующих значений:

не зачитывать - тогда проводки по

зачету аванса не формируются;

без указания договора - документ

определяет сумму аванса как сумму по указанному в документе договору,

увеличенную на сумму, поступившую или выплаченную с основанием для расчетов

"Без договора:", и, исходя из этой общей суммы, формирует проводки по

зачету аванса;

только по договору - документ при

проведении определяет наличие аванса, поступившего или выплаченного только по

указанному в документе договору, и, исходя из этой суммы, формирует проводки по

зачету аванса.

Счет 71 "Расчеты с

подотчетными лицами" предназначен для обобщения информации о расчетах с

работниками по суммам, выданным им под отчет на административно-хозяйственные и

операционные расходы. Обратимся к фрагменту рабочего плана счетов типовой

конфигурации, в котором представлена настройка счета 71 "Расчеты с

подотчетными лицами" (табл. 2.6.).

Таблица 2.6.

Настройка счета 71

"Расчеты с подотчетными лицами"

|

Код

|

Наименование

|

Вал

|

Кол

|

Заб

|

Акт

|

Субконто

1

|

Субконто

2

|

|

71

|

Расчеты

с подотчетными лицами

|

|

|

|

АП

|

Сотрудники

|

|

|

71.1

|

Расчеты

в рублях

|

|

|

|

АП

|

Сотрудники

|

|

|

71.11

|

Расчеты

в валюте

|

+

|

|

|

АП

|

Сотрудники

|

|

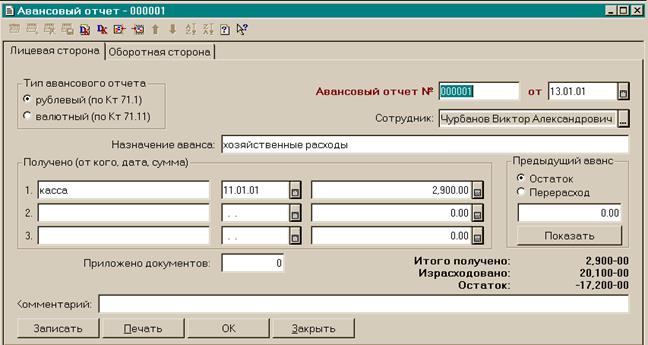

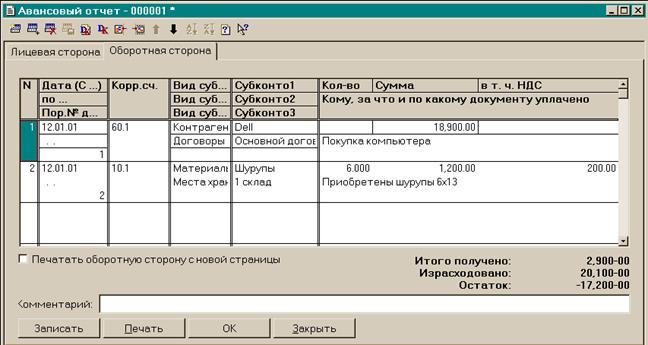

Для ввода информации о расходах, выполненных подотчетным

лицом, в типовой конфигурации предусмотрен документ "Авансовый отчет"

(меню: "Документы - Авансовый отчет".) Форма диалога документа

показана на рис. 2.3.

Рис. 2.3. Форма

диалога документа "Авансовый отчет"

На закладке "Оборотная

сторона" формы диалога расположена табличная часть документа (рис. 2.4.).

Рис. 2.4. Закладка

"Оборотная сторона" документа "Авансовый отчет"

При проведении авансового отчета

по каждой строке табличной части будет сформирована проводка на сумму без НДС

по дебету указанного корреспондирующего счета и кредиту счета 71 "Расчеты

с подотчетными лицами" (субсчет 71.1 или 71.2 в зависимости от типа

авансового отчета).

Документ позволяет указывать в

качестве корреспондирующего счета произвольный счет из рабочего плана счетов,

однако если аванс использован на приобретение материально-производственных

запасов (МПЗ) - основных средств, нематериальных активов, материалов, или на

оплату услуг, то в качестве корреспондирующего счета целесообразно указать счет

расчета с контрагентами (60 или 76). В инструкции по применению плана счетов подобная

корреспонденция отсутствует. Принимая во внимание рекомендательный характер

инструкции и разрешение использовать дополнительные корреспонденции, не

включенные в типовую схему, подобная проводка представляется вполне уместной.

Счет 73 "Расчеты с

персоналом по прочим операциям" предназначен для обобщения информации обо

всех видах расчетов с работниками организации, кроме расчетов по оплате труда и

расчетов с подотчетными лицами.

Обратимся к фрагменту рабочего

плана счетов типовой конфигурации, в котором представлена настройка счета 73

"Расчеты с персоналом по прочим операциям" (табл. 2.7.).

Таблица 2.7.

Настройка счета 73

"Расчеты с персоналом по прочим операциям"

|

Код

|

Наименование

|

Вал

|

Кол

|

Заб

|

Акт

|

Субконто

1

|

Субконто

2

|

|

73

|

Расчеты

с персоналом по прочим операциям

|

|

|

|

А

|

Сотрудники

|

|

|

73.1

|

Расчеты

по предоставленным займам

|

|

|

|

А

|

Сотрудники

|

|

|

73.2

|

Расчеты

по возмещению ущерба

|

|

|

|

|

|

|

|

73.3

|

Расчеты

по прочим операциям

|

|

|

|

А

|

Сотрудники

|

|

Аналитический учет по счету 73

"Расчеты с персоналом по прочим операциям" ведется по каждому

работнику ООО «Юва-тур».

Счет 76 "Расчеты с разными

дебиторами и кредиторами" предназначен для обобщения информации о расчетах

по операциям с дебиторами и кредиторами, не упомянутыми в пояснениях к счетам 60-75:

по имущественному и личному страхованию; по претензиям; по суммам, удержанным

из оплаты труда работников организации в пользу других организаций и отдельных

лиц на основании исполнительных документов или постановлений судов, и др.

Обратимся к фрагменту рабочего

плана счетов типовой конфигурации, в котором представлена настройка счета 76 "Расчеты

с разными дебиторами и кредиторами" (табл. 2.8).

Таблица

2.8.

Настройка счета 76

"Расчеты с разными дебиторами и кредиторами"

|

Код

|

Наименование

|

Вал

|

Кол

|

Заб

|

Акт

|

Субконто

1

|

Субконто

2

|

Субконто

3

|

|

76

|

Расчеты

с разными дебиторами и кредиторами

|

|

|

|

АП

|

|

|

|

|

76.1

|

Расчеты

по страхованию (в рублях)

|

|

|

|

АП

|

Контрагенты

|

Договоры

|

|

|

76.2

|

Расчеты

по претензиям (в рублях)

|

|

|

|

АП

|

Контрагенты

|

Договоры

|

|

|

76.3

|

Дивиденды

и другие доходы

|

|

|

|

АП

|

Контрагенты

|

|

|

Аналитический учет на субсчетах 76.1,

76.2 ведется в разрезе двух видов субконто "Контрагенты и

"Договоры". Этим видам субконто соответствуют справочники с такими же

наименованиями "Контрагенты" и "Договоры". Однако в

зависимости от вида расчетов, учитываемых на конкретном субсчете, будет

различаться содержательная сторона информации, используемой в качестве аналитики.

Все документы и хозяйственные

операции, отражающие дебиторскую задолженность ООО «Юва-тур» отражаются в общем

журнале. Все хозяйственные операции регистрируются в журнале операций.

Используемая в ООО «Юва-тур»

бухгалтерская программа «1С. Бухгалтерия 7.7» позволяет проводить анализ

дебиторской задолженности, для чего формируются различные виды отчетов:

– бухгалтерские

(оборотно-сальдовая ведомость в целом по предприятию, в разрезе счетов учета

дебиторской задолженности);

– сводные проводки;

– шахматка.

Для анализа по счетам

используются следующие бухгалтерские отчеты:

– обороты по счетам учета

дебиторской задолженности;

– журнал-ордер и ведомость по

счетам учета дебиторской задолженности;

– анализ счета и карточка счета и

др.

На основании документов и

операций по окончании отчетного периода составляются регламентированные отчеты,

которые предоставляются в налоговые органы (бухгалтерский баланс, отчет о

прибылях и убытках, приложения к бухгалтерскому балансу).

В связи с выше изложенных

руководству предприятия ООО «Юва-тур» можно порекомендовать обновить

бухгалтерскую программу. Фирма "1С" расширила линейку прикладных

решений, построенных на технологической платформе нового поколения

"1С:Предприятие 8.0". Вслед за конфигурациями "Управление

торговлей", "Управление персоналом" и "Управление

производственным предприятием" был выпущен долгожданный продукт -

"1С:Бухгалтерия 8.0", который несет в себе много новшеств, призванных

повысить эффективность автоматизации работы бухгалтерии.

"1С:Бухгалтерия 8.0" -

это программный продукт, представляющий собой совокупность технологической

платформы "1С:Предприятие 8.0" и конфигурации (прикладного решения)

"Бухгалтерия предприятия". При этом главные особенности ведения учета

настроены именно в конфигурации "1С:Бухгалтерия 8.0" предназначена

для автоматизации бухгалтерского и налогового учета, включая подготовку

обязательной (регламентированной) отчетности, в организациях, осуществляющих

любые виды коммерческой деятельности: оптовую и розничную торговлю, оказание

услуг, производство и т.д. Бухгалтерский и налоговый учет ведется в

соответствии с действующим законодательством Российской Федерации.

"1С:Бухгалтерия 8.0" обеспечивает решение всех задач, стоящих перед

бухгалтерской службой предприятия, если эта бухгалтерская служба полностью

отвечает за учет на предприятии, включая, например, выписку первичных

документов, учет продаж и т.д. Данное прикладное решение также можно

использовать только для ведения бухгалтерского и налогового учета, а задачи

автоматизации других служб, (например, отдела продаж), решать

специализированными конфигурациями или другими системами. Так, в

"1С:Бухгалтерию 8.0" заложена возможность совместного использования с

прикладными решениями "Управление торговлей" и "Зарплата и

Управление Персоналом" системы "1С:Предприятие 8.0".В состав

"1С:Бухгалтерии 8.0" включен план счетов, соответствующий приказу

Минфина России от 31.10.2000 N 94н "Об утверждении плана счетов бухгалтерского

учета финансово-хозяйственной деятельности организаций и инструкции по его

применению" (в редакции приказа Минфина России от 07.05.2003 N 38н).

Пользователь может самостоятельно создавать новые счета и субсчета.

"1С:Бухгалтерия 8.0" содержит средства для ведения аналитического,

валютного и количественного учета.

С помощью "1С:Бухгалтерии

8.0" можно вести несколько информационных баз, например, предназначенных

для разных организаций. В то же время "1С:Бухгалтерия 8.0"

предоставляет возможность ведения бухгалтерского и налогового учета нескольких

организаций в общей информационной базе. Это будет удобно в ситуации, когда

хозяйственная деятельность этих организаций тесно связана между собой. При этом

в текущей работе можно использовать общие списки товаров, контрагентов (деловых

партнеров), работников, собственных складов и т.д., а обязательную отчетность

формировать раздельно.

Для розничной торговли

поддерживаются технологии работы как с автоматизированными, так и не

автоматизированными торговыми точками. Автоматизировано отражение возвратов

товаров от покупателя и поставщику.

В "1С:Бухгалтерии 8.0"

регистрируются данные инвентаризации, которые автоматически сверяются с данными

учета. На основании инвентаризации отражается выявление излишков и списание

недостач.

Учет расчетов с поставщиками и

покупателями можно вести в рублях, условных единицах и иностранной валюте.

Курсовые и суммовые разницы по каждой операции рассчитываются автоматически.

Расчеты с контрагентами можно вести по договору в целом или по каждому

расчетному документу. Способ ведения расчетов определяется конкретным

договором. При оформлении документов поступления и реализации можно использовать

как общие цены для всех контрагентов, так и индивидуальные для конкретного

договора.

Из преимуществ, обусловленных

использованием новой технологической платформы, можно выделить следующие:

Более приятный интерфейс -

гораздо удобнее читать и пользоваться встроенной справкой с гиперссылками, есть

возможность переходить к связанным разделам справки. Возможности отборов по

сложным критериям в журналах документов, в формах списков справочников.

Возможность настройки состава,

порядка, расположения реквизитов в табличных частях справочников, документов, а

также в формах списков, справочников и в журналах. Возможность оперативной печати

(и выгрузки в файл) списка отобранных элементов прямо из формы списка

справочника. Такая возможность очень полезна, например, в случае, когда нам

необходимо оперативно отобрать и напечатать список ОС конкретного

подразделения. Важна также преемственность концепций: пользователю, работающему

с продуктами "1С" версии 7.7, не составит труда перейти на

использование систем на основе "1С:Предприятие 8.0".

Глава 3. Анализ доходов и расходов в ООО «Юва-тур»

3.1. Методика анализа хозяйственной деятельности организаций

применяющих упрощенную систему налогообложения

Финансовый результат деятельности

предприятия выражается в изменении величины его собственного капитала за

отчетный период. Способность предприятия обеспечить неуклонный рост

собственного капитала может быть оценена системой показателей финансовых

результатов. Обобщенно наиболее важные показатели финансовых результатов

деятельности предприятия представлены в форме № 2 годовой и квартальной

бухгалтерской отчетности.

К ним относятся: прибыль (убыток)

от реализации; прибыль (убыток) от финансово-хозяйственной деятельности;

прибыль (убыток) отчетного периода; нераспределенная прибыль (убыток) отчетного

периода. Непосредственно поданным формы № 2 могут быть рассчитаны также

следующие показатели финансовых результатов; прибыль (убыток) от прочей

реализации (основных средств и иного имущества); прибыль (убыток) от

внереализационной деятельности; прибыль, остающаяся в распоряжении организации

после уплаты налога на прибыль и иных обязательных платежей (чистая прибыль);

брутто-прибыль (валовая прибыль) от реализации товаров, продукции, работ, услуг

В форме № 2 по всем перечисленным показателям приводятся также сопоставимые

данные за аналогичный период прошлого года.

Показатели финансовых результатов

(прибыли) характеризуют абсолютную эффективность хозяйствования предприятия по

всем направлениям его деятельности: производственной, сбытовой, снабженческой,

финансовой и инвестиционной. Они составляют основу экономического развития

предприятия и укрепления его финансовых отношений со всеми участниками

коммерческого дела.

Рост прибыли создает финансовую

базу для самофинансирования, расширенного воспроизводства, решения проблем

социального и материального поощрения персонала. Прибыль является также

важнейшим источником формирования доходов бюджета (федерального,

республиканского, местного) и погашения долговых обязательств организации перед

банками, другими кредиторами и инвесторами. Таким образом, показатели прибыли

являются важнейшими в системе оценки результативности и деловых качеств

предприятия, степени его надежности и финансового благополучия, как партнера[8].

Однако различных пользователей

бухгалтерской отчетности интересуют только определенные показатели финансовых

результатов. Например, администрацию предприятия интересуют масса полученной

прибыли и ее структура, факторы, воздействующие на ее величину, налоговые

инспекции заинтересованы в получении достоверной информации о всех слагаемых

налогооблагаемой базы прибыли. Потенциальных инвесторов интересуют вопросы качества

прибыли, т.е. устойчивости и надежности получения прибыли в ближайшей и

обозримой перспективе, для выбора и обоснования стратегии инвестиций,

направленной на минимизацию потерь и финансовых рисков от вложений в активы

данной организации.

Анализ финансовых результатов

деятельности предприятия включает в качестве обязательных элементов, во-первых,

оценку изменений по каждому показателю за анализируемый период (т.е.

“горизонтальный анализ” показателей); во-вторых, оценку структуры показателей

прибыли и изменений их структуры (что принято называть “вертикальным анализом”

показателей); в-третьих, изучение хотя бы в самом общем виде динамики изменения

показателей за ряд отчетных периодов (т.е. “трендовый анализ” показателей);

в-четвертых, выявление факторов и причин изменения показателей прибыли и их

количественная оценка.

Цель анализа финансовых результатов – выявление путей

и возможностей их роста при повышении качества обслуживания потребителей. В

процессе анализа дают оценку степени выполнения плана по валовому доходу,

прибыли, рентабельности, изучают их динамику и влияние факторов на финансовые результаты.

Для оценки уровня и динамики

показателей прибыли составим таблицу, в которой приведены примерные данные

бухгалтерской отчетности.

Таблица 3.1.

Финансовые результаты

|

Наименование показателя

|

Сумма, тыс. руб.

|

Структура,

%

|

Изменения

|

Темп роста, %

|

|

2004

|

2005

|

2004

|

2005

|

тыс. руб.

|

%

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

Выручка (нетто) от продажи товаров, продукции,

работ, услуг (за минусом налога на добавленную стоимость, акцизов и

аналогичных обязательных платежей)

|

112706

|

473754

|

100,0

|

100,0

|

361048

|

–

|

420,3

|

|

Себестоимость проданной продукции, товаров работ,

услуг

|

68894

|

312771

|

66,02

|

61,13

|

243877

|

-4,89

|

|

|

Валовая прибыль

|

43812

|

160983

|

33,98

|

38,87

|

117171

|

4,89

|

367,4

|

|

Коммерческие расходы

|

25251

|

138927

|

29,32

|

22,40

|

113676

|

-6,92

|

550,2

|

|

Управленческие расходы

|

2444

|

3398

|

0,72

|

2,17

|

954

|

1,45

|

139,0

|

|

Прибыль (убыток) от продаж

|

16117

|

18658

|

3,94

|

14,30

|

2541

|

10,36

|

115,8

|

|

Проценты к получению

|

67

|

250

|

0,05

|

0,06

|

183

|

0,01

|

373,1

|

|

Операционные доходы

|

115

|

499

|

0,11

|

0,10

|

384

|

0,00

|

433,9

|

|

Операционные расходы

|

5305

|

7601

|

1,60

|

4,71

|

2296

|

3,10

|

143,3

|

|

Внереализационные доходы

|

3092

|

2709

|

0,57

|

2,74

|

-383

|

2,17

|

87,6

|

|

Внереализационные расходы

|

4498

|

3289

|

0,69

|

3,99

|

-1209

|

3,30

|

73,1

|

|

|

|

|

|

|

|

|

|

Продолжение таблицы

3.1.

|