СОДЕРЖАНИЕ

ВВЕДЕНИЕ. 3

1.

Правовое регулирование деятельности банков по привлечению денежных средств во

вклады.. 6

1.1.

Основная законодательная база. 6

1.2.

Новое в законодательстве РФ по привлечению денежных средств физических лиц

(страхование вкладов) 12

1.3.

Роль вкладов населения в формировании ресурсной базы банков. 13

1.4.

Классификация вкладов. 17

2.

Страхование вкладов населения. Опыт и проблемы системы страхования. 23

ЗАКЛЮЧЕНИЕ. 29

БИБЛИОГРАФИЧЕСКИЙ

СПИСОК.. 31

ВВЕДЕНИЕ

Банк для обеспечения своей деятельности должен располагать

определенной суммой денег и материальными активами, которые в сумме составляют

его ресурсы. Указанные ресурсы формируются путем проведения банком пассивных

операций, т.е. операций увеличения

собственного капитала и операций привлечения денег со стороны.

Основную часть ресурсов банка, за счет которых он работает

и живет, составляют привлеченные средства, причем

привлеченные от клиентов.

Средства, привлекаемые банками в самых разнообразных

формах, в первом приближении делятся на 2 группы: вкладные (депозитные) и другие.

Далее в курсовой работе рассматривается только первая из названных групп.

Вкладные операции

банка - это часть его пассивных операций,

результатом которых является увеличение той части привлеченных средств, которая

формируется за счет добровольного размещения у него клиентами своих временно

свободных денег на согласованных сторонами условиях именно в качестве

банковского вклада (депозита).

Следует обратить внимание на то, что в ходе вкладной операции

оказываются услуги обоюдные: вкладчик

доверяет свои деньги именно данному банку и за определенную плату (процент)

разрешает ему пользоваться ими в операциях, которые банк будет проводить от

своего имени и в собственных интересах; банк согласен иметь дело с данным

вкладчиком, разрешает разместить у себя его деньги, открыв ему соответствующий

счет, вести указанный счет, в том числе начислять по нему проценты в согласованных

размерах и своевременно их выплачивать.

Итак, вкладные операции представляют собой необходимый

элемент функционирования банка и в этом смысле относятся к числу его базовых

операций. Ни один банк, каким бы большим собственным капиталом он ни

располагал, без привлеченных ресурсов не сможет нормально работать. Вкладные

операции увеличивают ресурсную базу банка, что позволяет ему вовремя

рассчитываться по своим обязательствам, наращивать масштабы активных операций

и при прочих благоприятных обстоятельствах получать больше дохода. Это

понимание роли вкладных операций также закрепляется формально: в уставе и

лицензии банка обязательно присутствует запись о ведении им рассматриваемой

группы операций.

Таким образом, можно утверждать, что банк прямо заинтересован

в привлечении средств клиентов в форме вкладов и/или депозитов (естественно,

под приемлемые условия, в том числе процентные). А в чем состоит интерес другой

стороны - вносителя денег?

Главный его интерес, собственно, один - возможность получать

от банка проценты за доверенные ему деньги, которые в противном случае,

возможно, лежали бы без всякого движения и соответственно не приносили бы

никакого дохода.

Не исключен еще один потенциальный интерес - если внесение

денег в банк стороны рассматривают как прелюдию к установлению более тесных

деловых связей. Частный случай такого интереса может быть связан с ситуацией,

когда клиент размещает деньги в банке, нуждающемся в финансовом оздоровлении,

в качестве помощи последнему.

Сказанное в полной мере относится к клиентам - физическим

лицам. Физическое лицо может открывать необходимые ему счета (из числа

возможных) как в одном, так и в нескольких банках, как в рублях, так и в

валютах. Коммерческие банки обязаны открывать указанные счета по определенным

правилам с соблюдением требований, установленных Банком России. Эти

требования (режимы счетов) дифференцируются в зависимости от видов счетов [11,

с. 75-78].

Актуальность курсовой работы обусловлены тем, что для

успешного функционирования банкам необходимо привлекать ресурсы, в частности

депозиты от физических лиц, а последние тенденции показывают, что граждане все

больше предпочитают вкладывать денежные средства в иностранные банки, главная

задача депозитного отдела кредитной организации привлечение средств для

дальнейшего использования их в кредитной деятельности банка.

Основная цель курсовой работы: изучение операций по

привлечению денежных средств физических лиц во вклады (депозиты).

В соответствии с поставленной целью поставлены следующие

задачи:

- характеристика нормативного регулирования вкладных

операций;

- описание видов вкладов, принимаемых банками от населения;

- изучение порядка оформления вкладных операций;

- определение роли вкладов населения в формировании

ресурсной базы банка;

- характеристика основ системы страхования вкладов.

Для написания курсовой работы были использованы следующие

нормативные акты:

- Гражданский кодекс РФ (части первая и вторая);

- Закон «О банках и банковской деятельности»;

- Положение Банка России «О правилах ведения бухгалтерского

учёта в кредитных организациях, расположенных на территории РФ»;

- Инструкция Сбербанка РФ «О порядке совершения в

Сбербанке России операций по вкладам физических лиц»;

- Указание Банка России «О дополнительных мерах по защите

интересов и вкладчиков банка» и др.

Также для написания работы использованы различные

статистические материалы Госкомстата России и других источников.

1. Правовое регулирование деятельности банков

по привлечению денежных средств во вклады

1.1. Основная законодательная база

Регулированию

вкладных (депозитных) операций банков (кредитных организаций) и их отношений с

вкладчиками посвящены ст. 834-844, 845-860, 395, 426 и 809 ГК РФ.

Механизм

принятия вклада от физического лица является непростым и должен строго отвечать

следующим требованиям:

- право

банка привлекать деньги во вклады должно быть записано в его лицензии,

выданной в законном порядке;

- договор

банковского вклада (депозита) должен быть заключен обязательно в письменной

форме;

- по

договору банковского вклада (депозита) банк, принявший поступившую от

вкладчика сумму денег, обязуется возвратить сумму вклада и выплачивать

проценты на нее на условиях и в порядке, предусмотренных в договоре;

- договор

заключается на условиях выдачи вклада по первому требованию (вклад до

востребования) либо на условиях возврата вклада по истечении определенного в

договоре срока (срочный вклад);

- банк

обязан выдать вклад любого вида или его часть по первому требованию вкладчика.

Условие об отказе гражданина от права на получение вклада по первому

требованию, если таковое будет включено в договор, будет считаться ничтожным;

- если

вкладчик не требует возврата срочного вклада по истечении срока, либо вклада, внесенного на иных условиях, при

наступлении предусмотренных в договоре обстоятельств, то договор считается

продленным на условиях вклада до востребования, если иное не будет

предусмотрено в договоре;

- банк

платит вкладчику проценты на сумму вклада в размере, определенном в договоре;

- банк

обязан обеспечивать возврат вкладов граждан путем обязательного страхования, а

в предусмотренных в законе случаях - и иными способами. Уже при заключении

договора банк обязан предоставить вкладчику информацию об обеспеченности

возврата его вклада [11, с. 84-85, 89].

Вопросам

привлечения денег физических и юридических лиц во вклады (депозиты) в Законе «О банках и банковской деятельности» посвящены ст.

29, 30, 36-39.

Вклады от

физических лиц может принимать только банк, имеющий на это право в соответствии

с лицензией, выданной ему Банком России, а сама лицензия может быть

предоставлена только банку, с даты государственной регистрации которого прошло

не менее 2 лет, естественно, при условии, что он удовлетворяет всем остальным

стандартным требованиям.

Основанием

для заключения договора банковского вклада (депозита) является письменное

заявление вкладчика. Указанный договор не имеет строго регламентированной

формы. Но он должен иметь номер, дату составления, содержать полное

наименование банка и вкладчика, заключивших договор, их банковские реквизиты и

адреса.

В разделе

«Предмет договора» отражаются: содержание договора (предоставление банку

денежных средств), размер вклада, на какой срок он предоставлен, под какой

процент, сроки выплаты процентов, дата возврата вклада. Суммы депозита и

выплаты за него в рублях указываются цифрами и прописью.

В разделе

«Права и ответственность сторон» указываются: право вкладчика (депозитора)

потребовать возврата ему денег до окончания договорного срока и право банка

снижать за это процентную ставку; право банка на досрочный возврат денег;

ответственность банка за нарушение условий договора.

В

дополнительных условиях к договору могут быть предусмотрены корректировки

платы за пользование привлеченными средствами в связи с изменением процентных

ставок по кредитам Банка России, а также возможные изменения отдельных условий

договора, если такие изменения не противоречат законодательству.

Дополнительные соглашения к договору должны отвечать тем же требованиям, что и

сам договор.

Наиболее

распространенными нарушениями при оформлении договоров рассматриваемого типа

являются:

-

отсутствие в договорах печатей;

-

отсутствие номеров и дат;

- подписи

в договорах лиц, не имеющих соответствующих полномочий;

-

отсутствие указания сроков возврата вклада и выплаты процентов;

- не

оговоренные исправления, существенно меняющие условия договора;

-

отсутствие данных о размере процентных ставок в случаях досрочного изъятия или

задержки возврата денег вкладчику, а также досрочного возврата денег по

инициативе банка;

- включение

в договоры условий, противоречащих законам;

-

отсутствие четких условий продления договора. Данное нарушение приводит к

тому, что вклад возвращается владельцу с задержкой, за которую банк не платит

повышенных процентов;

-

включение в договор пункта о беспрепятственном расходовании банком средств,

зачисленных на депозитный счет по распоряжению клиента;

-

отсутствие заявления клиента о продлении договора, отсутствие договора

пролонгации;

-

несоответствие суммы договора размеру реально внесенной суммы;

-

изменение в одностороннем порядке процентной ставки при отсутствии в договоре

такого условия.

В

процессе ведения депозитных операций и соответствующих им счетов наиболее часто

встречаются следующие нарушения:

-

отсутствие в банке внутренних документов, регламентирующих порядок приема

вкладов и выплаты процентов по ним;

-

зачисление средств в уставный капитал не с расчетных (корреспондентских)

счетов, а с депозитных счетов акционеров (пайщиков);

- наличие

депозитного счета без депозитного договора;

- неправильное

начисление, несвоевременная и неполная выплата процентов по вкладу (депозиту);

-

неначисление банком указанных процентов в договорные сроки, неотражение начисленных

процентов на соответствующем балансовом счете;

- попытки

не учитывать средства на депозитных счетах при расчете обязательных резервов,

отчисляемых в Банк России, неправильное использование счетов бухгалтерского

учета с целью уменьшения указанных отчислений;

- прием

новых вкладов от населения в период действия предписаний территориального

учреждения ЦБ РФ о временном приостановлении таких банковских операций.

Конкретные

правила определения процентных ставок по вкладам (депозитам) физических лиц

должны регламентироваться в каждом банке внутренними документами, адекватно

отражающими его политику на данном рынке. Величина процента, устанавливаемая по

этим привлеченным средствам, должна быть реальной, верно учитывать уровень

процентов по активным операциям и маржи.

Традиционным

является применение простых процентов, когда в качестве базы используется

сумма вклада и с установленной в договоре периодичностью рассчитываются и

выплачиваются проценты.

В случае

использования сложных процентов (начисление процентов на проценты) по

истечении расчетного периода на сумму вклада начисляются проценты и полученная

величина присоединяется к сумме вклада (причисление процентов). В следующем

расчетном периоде проценты начисляются на возросшую указанным способом сумму

вклада. Сложные проценты целесообразно использовать в случае, если не только

сумма вклада, но и начисленные проценты будут выплачиваться по окончании срока

действия договора вклада.

Привлекательным

для вкладчиков является применение процентной ставки, прогрессивно

возрастающей в зависимости от продолжительности фактического нахождения средств

во вкладе. Некоторые банки с целью компенсации инфляционных потерь предлагают

выплату процентов вперед. В этом случае вкладчик при помещении средств на срок

сразу же получает причитающийся ему доход. Если договор будет расторгнут

досрочно, то банк пересчитает проценты и излишне выплаченные суммы удержит из

суммы вклада. С целью стимулирования привлечения средств банки помимо гибкой

процентной политики должны предлагать своим вкладчикам гарантии надежности

помещения средств во вклады.

Заключение

договора банковского вклада с гражданином и внесение им денег на его счет во

вклад в соответствии со ст. 834 ГК РФ может удостоверяться сберегательной

книжкой (именной или на предъявителя). В сберегательной книжке должны быть

указаны и удостоверены наименование и местонахождение банка (его филиала),

номер счета, все суммы, зачислявшиеся на счет, все суммы, списанные со счета,

остаток средств на счете. Данные, указанные в сберегательной книжке, являются

основанием для расчетов между банком и вкладчиком. Выдача вклада, выплата

процентов, исполнение распоряжений вкладчика о перечислении средств со счета

другим лицам - все это предполагает, что банку будет предъявлена сберегательная

книжка. Но поскольку она постоянно находится у вкладчика, то некоторые операции

по счету (например, внесение дополнительных взносов на счет третьими лицами)

не могут быть отражены в сберегательной книжке, по крайней мере, до момента

явки ее держателя в банк. Поэтому такая книжка не всегда объективно отражает

состояние вклада.

В силу п.

2 ст. 426 ГК РФ договор банковского вклада с гражданином является публичным, а

поэтому банк почти во всех случаях не вправе отказать ему в приеме вклада.

Банк не вправе оказывать предпочтение одним вкладчикам перед другими, например,

начислять более высокую процентную ставку по вкладам, которые принадлежат

сотрудникам банка. Однако это правило действует в отношении вкладов, принятых

на одинаковых условиях. Банк вправе дифференцировать свои процентные ставки в

зависимости от срока действия договоров, суммы вкладов и условий их возврата.

В ГК РФ

предусмотрено, что по договору банковского вклада (депозита) банк обязуется

возвратить клиенту сумму вклада и выплатить причитающиеся ему проценты на

условиях и в порядке, предусмотренных в договоре. Таким образом, через определенное

время банк в любом случае обязан вернуть заимствованные у клиента деньги.

Изъятие вкладчиком своих средств из оборота банка (вместе с процентами)

зависит от вида вклада и условий его возврата, определенных в договоре или

законе.

В силу

обычаев делового оборота обязательство возвратить физическому лицу его вклад

банк должен исполнять немедленно, т.е. в день предъявления вкладчиком

соответствующего требования или в иной разумный срок.

Согласно

ГК РФ возврат вклада по первому требованию означает, что банк выдает или

перечисляет сумму вклада (целиком или частично) немедленно после получения об

этом надлежаще оформленного письменного распоряжения (документа) вкладчика или

распорядителя счета (если счет был открыт вкладчиком на имя другого лица -

бенефициара (выгодоприобретателя)). Указанное распоряжение должно быть

предъявлено в рабочие часы банка.

Средства

до востребования изымаются свободно (применяются лишь некоторые ограничения на

изъятие). Банк платит владельцу счета невысокий процент либо вообще не платит

(средства в расчетах).

Срочные

вклады физических лиц по окончании срока договора при невостребовании их

вкладчиком переносятся со срочных счетов на счета до востребования [11, с.

84-98].

1.2.

Новое в законодательстве РФ по привлечению денежных средств физических лиц

(страхование вкладов)

Вклады от физических лиц может

принимать только банк, имеющий на это право в соответствии с лицензией,

выданной ему Банком России, а сама лицензия может быть предоставлена только

банку, с даты государственной регистрации которого прошло не менее 2 лет, естественно,

при условии, что он удовлетворяет всем остальным стандартным требованиям. И в

этих требованиях, которые могут меняться, - вся суть дела.

Новым в законодательстве является

принятие закона от 23.12.2003 г. № 177-ФЗ «О страховании вкладов физических

лиц в банках Российской Федерации». В соответствии с этим законом в России

впервые создаются общенациональный фонд обязательного страхования банковских

вкладов физических лиц и соответствующий орган управления в форме

государственной корпорации - Агентство по страхованию вкладов (ст. 38 Закона «О

банках и банковской деятельности» современную свою редакцию получила как раз

после принятия Федерального закона № 177).

Основываясь на нормах этого последнего

Закона, ЦБ РФ в течение 2004 и частично 2005 будет решать, соответствует ли

каждый банк, уже имеющий право привлекать деньги физических лиц и вести их

счета, требованиям к участникам системы страхования вкладов, т.е. сохранить за

ним указанное право или отобрать его.

Для этой уникальной по форме и далеко

не бесспорной по сути процедуры будут использоваться нормы самого Закона, а

также следующих нормативных актов самого Банка России (все три документа от

16.01.2004 г.):

- очень жесткого Указания № 1379-У «Об

оценке финансовой устойчивости банка в целях признания ее достаточной для участия

в системе страхования вкладов»;

- Положения № 248-П «О порядке

рассмотрения Банком России ходатайства банка о вынесении Банком России

заключения о соответствии банка требованиям к участию в системе страхования

вкладов»;

- Положения № 247-П «О порядке

рассмотрения Банком России заявления об обжаловании отрицательного заключения

Банка России на повторное ходатайство о соответствии банка требованиям к

участию в системе страхования вкладов».

1.3.

Роль вкладов населения в формировании ресурсной базы банков

Ресурсы коммерческого банка — это его собственный капитал и привлеченные на возвратной

основе денежные средства юридических и физических лиц, сформированные банком в

результате проведения пассивных операций, которые в совокупности используются

им для осуществления активных операций [8, с. 104].

Естественно, ресурсная база банков развивается не только за

счет вкладов и депозитов. Однако этот источник в последнее время приобретает

все большее значение. Особенно это относится к вкладам населения [11, с. 95].

Важную роль в ресурсах банков играют сберегательные вклады населения, в

частности вклады целевого назначения. Они вносятся и изымаются в полной сумме

или частично и удостоверяются выдачей сберегательной книжки. Банки принимают

целевые вклады, выплата которых приурочена к периоду отпусков, дням рождений,

практикуются также «новогодние вклады» – в течение года банк принимает небольшие

вклады на празднование Нового года, а в конце года банк выдает деньги

вкладчикам, желающие же могут продолжать накопление денег до следующего нового

года. Эти вклады пользуются большой популярностью у рядовых граждан.

Для банков наиболее привлекательными являются срочные вклады, которые

усиливают ликвидные позиции банков.

Динамика привлеченных средств физических лиц свидетельствует о сохранении

позитивных тенденций развития банковского сектора.

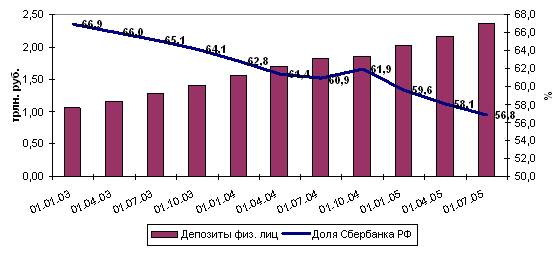

По состоянию на 1 июля 2005 года объем средств на счетах физических лиц в

банках составил 2357 млрд.

рублей. Из указанной суммы 1338 млрд. рублей (56,8%) были размещены в Сбербанке,

1019 млрд. рублей (43,2%) в других банках. За первые шесть месяцев 2005 года

средства населения в банках увеличились на 330 млрд. рублей (см. рис. 1.1.).

Рис.

1.1. Динамика привлечения банками депозитов физических лиц

В 2005 году продолжилось снижение доли Сбербанка на рынке вкладов физических лиц.

По сравнению с началом года она

уменьшилась на 2,8 процентных пункта и составляет на 1 июля 2005 года

56,8%. Причем, если на рынке рублевых вкладов доля Сбербанка составляет 61,5%, то валютные вклады не

превышают 42,4% совокупного объема депозитов в иностранной валюте.

Следует отметить, что в абсолютном выражении вклады в Сбербанке по-прежнему продолжают расти, а снижение доли

Сбербанка на рынке вкладов происходит вследствие ускоренного развития

розничного бизнеса другими банками.

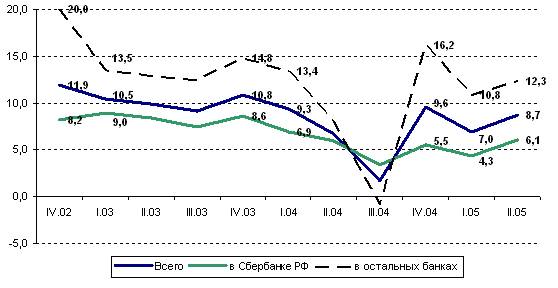

По итогам I полугодия 2005 года темпы прироста

депозитов составили 16,3% и практически сравнялись с аналогичными показателями

прошлого года (16,7%).

В то же время, если рассматривать поквартальную

динамику (см. рис. 1.2.), то в I

квартале текущего года вклады росли несколько медленнее (7%), чем в прошлом

году (9,3%), а во II

квартале, напротив, опережали прошлогодние показатели (8,7% и 6,7%

соответственно).

В первом случае на динамику вкладов населения

негативное влияние оказало уменьшение количества рабочих дней в январе 2005

года, а во втором - нестабильность в банковском секторе, связанная с отзывом в

апреле 2004 года лицензии у Содбизнесбанка и начавшимся вслед за ним «кризисом

доверия» среди вкладчиков банков.

Рис.

1.2. Темпы прироста депозитов физических лиц за квартал (%)

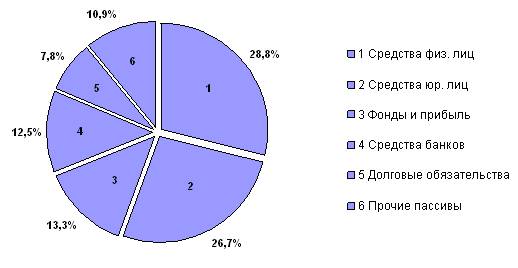

Депозиты физических лиц в настоящее

время являются основным источником формирования ресурсной базы банков (см. рис

1.3.).

Рис.

1.3. Структура пассивов банков на 1.07.2005 г.

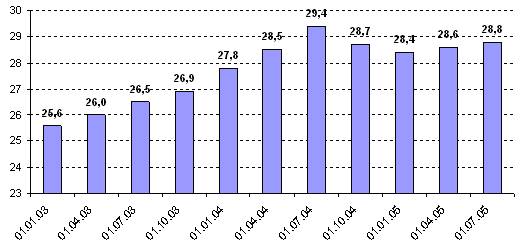

Следствием восстановления доверия населения к

банковской системе после 1998 года стал рост доли вкладов физических лиц в

пассивах банков. Эта тенденция сохранялась примерно до середины 2004 года,

когда она в результате негативного влияния «кризиса доверия» сменилась на

противоположную. С июля по декабрь 2004 уровень средств на счетах граждан в

пассивах банковской системы снизился с 29,4 до 28,4 процентных пунктов (см.

рис. 1.4.).

Рис.

1.4. Доля вкладов населения в совокупных пассивах банковской системы (%)

В этот период депозиты физических лиц стали

замещаться другими инструментами фондирования - средствами юридических лиц,

межбанковскими кредитами и средствами бюджетов на расчетных и текущих счетах.

Однако в первые месяцы 2005 г. указанная тенденция

стала все менее выраженной, а в марте текущего года удельный вес депозитов

физических лиц снова возобновил рост. По состоянию на 1 апреля 2005 года он

составил 28,6% совокупных пассивов банков, а на 1 июля 2005 года – 28,8%.

1.4.

Классификация вкладов

Депозиты (вклады) физических лиц представляют собой определенные суммы денежных

средств, размещенные на хранение в банк от имени физического лица, за

использование которых банк начисляет определенный процент.

Депозиты (вклады) составляют основную часть привлечённых средств любого

банка.

Принятые от клиентов средства можно подразделить на:

а) вклады (депозиты) до востребования;

б) вклады (депозиты) срочные;

в) сберегательные вклады.

С точки зрения формирования ресурсной базы банка каждая из

перечисленных групп имеет свою специфику, свои достоинства и недостатки.

Вклады (депозиты)

до востребования - это средства в рублях

и/или в валютах (если банк располагает лицензией, дающей ему право проводить

также валютные операции), внесенные (переведенные) на банковские счета,

которые их владельцы в соответствии с договором вклада (депозитным договором)

могут получить полностью или в необходимой части по первому требованию,

выписав соответствующий денежный документ и предъявив (направив) его в банк [11,

с. 79].

Преимущество размещения денег в банке на условиях «до востребования»

- высокая ликвидность (быстрое обращение в «живые» деньги). Однако с точки

зрения банка этот ресурс, отличающийся повышенной мобильностью, является не

очень надежным, поэтому процент, который он платит за данные привлеченные

средства, относительно невелик. Проценты на сумму банковского вклада

начисляются со дня, следующего за днем ее поступления в банк, до дня,

предшествующего ее возврату вкладчику либо ее списанию со счета вкладчика по

иным основаниям. Несмотря на высокую подвижность средств на счетах до востребования,

имеется возможность определить их минимальный, неснижаемый остаток, и

использовать его в качестве стабильного кредитного ресурса.

Банковский счет, открытый клиенту при первичном приеме от

него вклада (депозита), далее является необходимым средством проведения

расчетов и платежей. Договор между сторонами обязывает банк зачислять на счет

и выдавать с него денежные суммы по распоряжению клиента. При этом банк не

вправе определять направления использования соответствующих средств клиента, он

также гарантирует последнему возможность беспрепятственного распоряжения этими

средствами, но зато банку дается право использовать в своих целях находящиеся

на счете клиента средства. За это банк обязан платить владельцу счета проценты

в размере, определенном в договоре между ними (а при отсутствии в договоре

такого условия - в размере, который считается обычным для вкладов до

востребования). Практически это означает, что если в договор не внесено условие

о безвозмездном характере пользования деньгами, находящимися на счете клиента,

то банк обязан платить за их использование. Все это позволяет отнести средства

клиента на расчетном счете к средствам до востребования.

Средства во вкладах физических лиц, даже если они оформлены

как срочные, фактически следует относить к средствам до востребования, потому

что физическое лицо в соответствии с российским законодательством имеет право

изъять срочный вклад из банка по сути в любое время. Однако если в стране более

или менее стабильная экономическая ситуация, то массового изъятия гражданами

срочных вкладов можно особенно не опасаться.

Срочный вклад

(депозит) - это деньги, внесенные

(переведенные) в банк на фиксированный срок, которые их владелец в соответствии

с договором вклада (депозитным договором) обязуется не забирать из банка (не

снимать со счета) до истечения указанного срока либо до наступления иных

обстоятельств, указанных в договоре. Проценты, которые получит владелец

срочного вклада (депозита), зависят от срока, суммы вклада (депозита) и выполнения

им условий договора. Чем длительнее срок и больше сумма вклада (депозита), тем

больше размер процентов. Существенным моментом является частота выплаты дохода:

чем реже выплаты, тем выше уровень процентной ставки.

С целью заинтересовать вкладчиков банки используют различные

способы исчисления и уплаты процентов (простые проценты, сложные проценты,

фиксированная процентная ставка, плавающая ставка и др.).

За последние три года (2003-2005) продолжилась тенденция

снижения уровня процентных ставок по депозитам физических лиц – это является

отрицательной тенденцией для вкладчиков, так как уровень ставки по депозиту за

частую ниже уровня инфляции (см. приложения 1-3).

Интерес представляет, например, так называемая

технология гибкого депозитного счета. Суть ее заключается в сочетании относительно

небольшой суммы срочного вклада (депозита) и неограниченных довнесений и

снятий средств сверх основной суммы вклада (депозита) в любое время. Другими

словами, такая технология позволяет сочетать достоинства счета до востребования

и срочного счета. При такой схеме размещения временно свободных средств клиент

может выбрать наиболее приемлемый для него вариант банковской услуги, включая:

- размер минимальной фиксированной суммы;

- срок депонирования суммы;

- условия и размеры начисления процентов на фиксированную

сумму и на дополнительные взносы;

- срок действия договора;

- сроки исполнения

распоряжений о снятии и довнесении сумм;

- размеры сумм довнесения и изъятия сверх основной (фиксированной)

суммы в течение всего срока действия договора;

- порядок начисления процентов на суммы довнесении;

- частичное или

полное изъятие дополнительно внесенных сумм и т.п.

Однако эта схема требует аккуратной координации усилий

нескольких подразделений банка и высокой квалификации кадров, так как

фактически включает целый комплекс услуг.

В соответствии с приложением к Положению ЦБ РФ от

05.12.2002 г. № 205-П «О

правилах ведения бухгалтерского учета в кредитных организациях, расположенных

на территории Российской Федерации» срочные

вклады (депозиты) делятся на разные сроки от «до 30 дней» до «свыше 3-х лет» [3,

с. 9].

Кроме того, они подразделяются на:

- срочные вклады (депозиты) в строгом смысле слова;

- вклады (депозиты) с предварительным уведомлением об

изъятии.

С точки зрения банка привлечение средств на определенный

срок привлекательно тем, что в этом случае он может более уверенно планировать

свои активные операции и поддерживать свою ликвидность с меньшим оперативным

денежным резервом (нет опасности, что владельцы срочных счетов в любой момент

неожиданно для банка востребуют свои деньги). В то же время такие средства,

как правило, обходятся банку дороже.

Сберегательные

вклады - банковские вклады физических лиц

с целью накопления или сохранения денежных сбережений населения. Их характеризует

специфическая мотивация - поощрение бережливости, накопление средств в целях

последующего удовлетворения потребностей личного характера.

Сберегательные вклады, которые банки открывают

физическим лицам, - можно подразделить на следующие группы:

- до востребования;

- срочные, в том числе:

- срочные с дополнительными взносами;

- выигрышные;

- денежно-вещевые выигрышные;

- целевые;

- условные;

- с предуведомленными платежами и др.

В

филиалах некоторых банков России можно открыть вклад и на имя несовершеннолетнего.

Несовершеннолетний в возрасте от 14 до 18 лет, внесший вклад на свое имя,

распоряжается им самостоятельно. В самостоятельном распоряжении

несовершеннолетних находятся также вклады, на которые перечисляются заработная

плата или иные денежные доходы, полученные ими от предприятий, учреждений и

организаций, где они работают, или от учебных заведений, где они учатся.

Вклад на имя несовершеннолетнего может внести также любое

лицо вне зависимости от его родственных отношений с несовершеннолетним. В этом

случае вкладом распоряжаются:

- до достижения несовершеннолетним 14 лет - любой из его

родителей (усыновителей) или опекун;

- по достижении несовершеннолетним 14 лет - сам несовершеннолетний,

но с согласия любого из его родителей (усыновителей) или попечителя.

Целевые вклады могут быть внесены на 10 лет на имя лиц, не

достигших 14-летнего возраста. Целевые вклады выдаются вкладчику в 14 лет и

более при условии хранения вклада не менее 10 лет. Условными считаются вклады,

вносимые на имя другого лица, которое может распоряжаться вкладом лишь при

соблюдении условий или при наступлении обстоятельств, указанных вносителем в

момент открытия счета [5, 10-13].

Наиболее известным документом, удостоверяющим

внесение физическим лицом в банк денег, является сберегательная книжка (именная

или на предъявителя) [11, с. 79-84].

2. Страхование вкладов населения. Опыт и

проблемы системы страхования

Создание системы обязательного

страхования банковских вкладов населения является специальной государственной

программой, реализуемой в соответствии с Федеральным законом «О страховании

вкладов физических лиц в банках Российской Федерации».

Ее основная задача — защита сбережений

населения, размещаемых во вкладах и на счетах в российских банках на территории

РФ.

Защита финансовых интересов граждан

является одной из важных социальных задач в десятках стран мира. Система

страхования вкладов обязательна во всех государствах-членах Европейского

Сообщества, она действует в США, Японии, Бразилии, у наших ближайших соседей —

на Украине, в Казахстане и Армении.

Система страхования вкладов работает

следующим образом. Если банк прекращает работу и у него отзывается лицензия на

осуществление банковских операций, его вкладчикам незамедлительно производятся

фиксированные денежные выплаты.

Для страхования вкладов вкладчику не

требуется заключения какого-либо договора: оно осуществляется в силу закона.

Специально созданная государством организация — Агентство по страхованию

вкладов — за банк возвращает вкладчику основную сумму его накоплений, вместо

вкладчика занимает его место в очереди кредиторов и в дальнейшем сама выясняет

отношения с банком по возврату задолженности.

В соответствии с законом о страховании

вкладов возмещение по вкладам выплачивается в размере 100 процентов суммы

вкладов в банке, не превышающей 100 000 рублей, плюс 90 процентов суммы вкладов

в банке, превышающей 100 000 рублей, но в совокупности не более 190 000 рублей.

Валютные вклады пересчитываются по курсу ЦБ на дату наступления страхового

случая.

Если вкладчик имеет вклады в разных

банках, в каждом из них ему гарантируются равные выплаты.

Страхованию подлежат все денежные

средства физических лиц в банках за исключением:

- средств физических

лиц-предпринимателей без образования юридического лица;

- вкладов на предъявителя;

- средств, переданных банкам в

доверительное управление;

- вкладов в филиалах российских банков,

находящихся за границей.

Для получения возмещения по вкладам

вкладчик должен представить в Агентство по страхованию вкладов (его

уполномоченному банку-агенту) заявление и документы, удостоверяющие его

личность. Сделать это можно в любое время со дня наступления страхового случая

до завершения в банке конкурсного производства, которое длится, как правило, до

2 лет. Требования «опоздавших» будут удовлетворяться в исключительных случаях,

например, при тяжелой болезни, длительной заграничной командировке. Выплата

возмещения по вкладам производится Агентством в соответствии с реестром

обязательств банка перед вкладчиками, формируемым банком, в отношении которого

наступил страховой случай, в течение трех дней со дня представления вкладчиком

в Агентство документов, но не ранее 14 дней со дня наступления страхового

случая (этот период необходим для получения от банка информации о вкладах и

организации расчетов). Возмещение по вкладам выплачивается в течение трех дней

после получения от вкладчика согласия на перечисление ему конкретной суммы

возмещения по его вкладам.

Участие в системе страхования

обязательно для всех банков, имеющих право на работу с частными вкладами.

Вклады считаются застрахованными со дня включения банка в реестр

банков-участников системы.

Финансовой основой системы является

фонд обязательного страхования вкладов.

Основными источниками формирования

фонда являются:

- первоначальный имущественный взнос

Российской Федерации в размере 2 млрд. руб.;

- страховые взносы банков и пени за их

несвоевременную уплату;

- доходы от инвестирования средств

фонда.

Страховые взносы едины для всех банков

и уплачиваются ими ежеквартально. Ставка страховых взносов банков

устанавливается Советом директоров Агентства, она не может превышать 0,15

процента средней величины вкладов за квартал. В случае дефицита фонда ставка

страховых взносов может быть увеличена до 0,3 процента.

Средства фонда страхования вкладов

могут быть инвестированы:

- в государственные ценные бумаги

Российской Федерации;

- в депозиты и ценные бумаги Банка

России;

- в государственные ценные бумаги

субъектов Российской Федерации, в облигации и акции российских эмитентов, а

также в российские ипотечные ценные бумаги;

- в паи (акции, доли) индексных

инвестиционных фондов, размещающих денежные средства в государственные ценные

бумаги иностранных государств, облигации и акции иных иностранных эмитентов;

- в ценные бумаги экономически развитых

иностранных государств.

С целью обеспечения финансовой

устойчивости системы страхования вкладов Правительству России предоставлено

право выделять Агентству средства федерального бюджета в случае недостатка

средств фонда страхования вкладов.

Банк обязан обеспечивать возврат

вкладов граждан путем обязательного страхования, а в предусмотренных в законе

случаях - и иными способами. Уже при заключении договора банк обязан

предоставить вкладчику информацию об обеспеченности возврата его вклада [11, с.

84-85, 89].

В результате введения системы

страхования вкладов могут последовать события двоякого рода: с одной стороны,

банковская система в целом (в оставшейся своей части) может приобрести большую

устойчивость, поскольку усилится доверие к банкам со стороны людей,

пользующихся их услугами, с другой же стороны - ситуация на рынке вкладов

населения для многих банков, особенно малых и средних, может поменяться самым

решительным образом, причем в неблагоприятную сторону (многие из таких банков

могут вообще лишиться банковских лицензий). В связи с этим вполне вероятны

также неблагоприятные последствия для населения, особенно в регионах, где у

людей и так нет или почти нет возможности выбирать между банками.

В соответствии со ст. 62 Закона «О

Центральном банке РФ» (в редакции, действующей с июля 2002 г.) Банк России в

целях обеспечения устойчивости банков может устанавливать им ряд обязательных

нормативов, в числе которых значатся и «нормативы ликвидности» (не очень ясно,

сколько и какие именно), при расчете которых учитываются и суммы вкладов и

депозитов, привлеченных банками (часть обязательств банков). При этом в действовавшей

до 01.04.2004 г. редакции Инструкции ЦБ РФ № 1, сориентированной на более

раннюю редакцию Закона, указанная его норма была конкретизирована в следующих

нормативах:

- норматив мгновенной ликвидности (Н2)

- отношение суммы высоколиквидных активов банка к сумме его обязательств по

счетам до востребования. Минимально допустимое значение норматива Н2 составляло

20%;

- норматив текущей ликвидности (Н3) -

отношение суммы ликвидных активов банка к сумме его обязательств по счетам до

востребования и на срок до 30 дней. Минимально допустимое значение норматива Н3

было 70%;

- норматив долгосрочной ликвидности

(Н4) - отношение всей долгосрочной задолженности банку сроком свыше года к его

собственному капиталу, а также к обязательствам банка по депозитным счетам,

полученным кредитам и другим долговым обязательствам сроком погашения свыше

года. Максимально допустимое значение норматива Н4 составляло 120%;

- норматив общей ликвидности (Н5) -

отношение ликвидных активов банка ко всей сумме его активов (за некоторыми

исключениями). Минимально допустимое значение данного норматива было

установлено на уровне 20%.

В данной Инструкции содержались еще 2

норматива, важные для рассматриваемой здесь проблемы, но отсутствующие в современном

варианте Закона о Центральном банке РФ:

- норматив риска на одного кредитора

(вкладчика) (Н8) - отношение суммы вкладов, депозитов или полученных банком

кредитов, остатков на счетах одного или связанных между собой кредиторов

(вкладчиков) к его собственному капиталу. Максимально допустимое значение

норматива Н8 равнялось 25%;

- норматив привлечения вкладов

населения (Н11) - отношение суммы денежных вкладов населения в банк к его

собственному капиталу. Размер привлеченных вкладов не мог составлять более

100% от величины собственного капитала банка.

Очевидно, что Инструкция давно

нуждалась в уточнении в отношении набора нормативов ликвидности, и исправления

(с лета 2002 г.) - в части 2-х последних из числа названных нормативов.

В пришедшей ей на смену новой

Инструкции от 16.01.2004 г. № 110-И «Об обязательных нормативах банков», в

частности:

- больше не значатся названные выше

нормативы Н8 и Н11, а также нормативы:

Н9 - максимальный размер кредитного

риска на одного участника банка (вкладчика);

Н10 - максимальный размер риска на

одного инсайдера и связанных с ним лиц;

H11.1 - максимальный размер

обязательств банка перед нерезидентами - банками и иными финансовыми

организациями;

Н12.1 - норматив использования

собственного капитала банка для приобретения им долей УК (акций, паев) другого

юридического лица (одного);

Н13 - норматив собственных вексельных

обязательств банка;

Н14 - норматив ликвидности по операциям

с драгоценными металлами;

снижены числовые значения двух

обязательных нормативов:

- мгновенной ликвидности (Н2) - с 20 до

15%;

- текущей ликвидности (НЗ) - с 70 до

50% .

Вместе с тем в документ внесены также ужесточающие

изменения в порядок расчета величин ряда обязательных нормативов. Но самое

главное - в новой Инструкции устанавливается предельно жесткое, экономически

нецелесообразное и вообще технически трудновыполнимое требование - соблюдать

обязательные нормативы на постоянной основе, т.е. банки теперь должны

рассчитывать значения каждого такого норматива на конец каждого операционного

дня. Это значительно усложнит жизнь банкам. Видимо, это тот случай, когда

руководство Банка России на словах за содержательный контроль и сокращение

отчетности, а на деле не может отрешиться от сугубо формальных подходов к

надзору и от привычки наращивать объемы банковской отчетности.

ЗАКЛЮЧЕНИЕ

Основную часть ресурсов банка, за счет которых он работает

и живет, составляют привлеченные

средства (в данном случае депозиты физических лиц). Важную роль в

ресурсах банков играют сберегательные вклады населения, в частности вклады

целевого назначения. В связи с этим целесообразно внести ряд предложений по

улучшению работы по привлечению во вклады средств физических лиц:

-

стимулирование сотрудников банка, успешно привлекающих деньги клиентов;

-

индивидуальная работа с клиентами;

-

постоянное совершенствование процентной политики банка, например, применение

процентных ставок, прогрессивно возрастающих в зависимости от продолжительности

фактического нахождения средств во вкладе или выплата процентов вперёд (с целью

компенсации инфляционных процентов);

-

проведение рекламных и PR

– акций, например розыгрыш призов, предоставление скидок по кредитам, операциям

с пластиковыми картами и ценными бумагами.

Что

касается перспектив развития депозитной деятельности банков, то здесь

прослеживается следующая тенденция:

- уровень

жизни населения России растет, и появляются свободные денежные средства,

которые многие, желая получить доход (без особого риска) вкладывают в банки под

определённый процент;

- общая

сумма вкладов населения в банки за последние годы существенно растет, и в

обозримом будущем будет расти;

- ставки

по вкладам физических лиц за последнее время снижаются;

- доля

вкладов физических лиц Сбербанка снижается, это связано с развитием розничного

бизнеса в банках регионов;

-

граждане всё больше предпочитают вкладывать свои средства в иностранные

кредитные организации.

Что

касается зарубежного опыта, то например, в Германии очень интересную работу

Дрезден Банк и другие немецкие банки проводят с вкладчиками – физическими

лицами. Спектр услуг, предлагаемый банками весьма разнообразен. Поэтому, прежде

чем сделать вклад, клиент получит консультацию по вкладам, которая необходима

для поднятия авторитета банка в лице вкладчиков. Правительство Германии

стимулирует некоторые виды вкладов, одновременно помогая своим гражданам. Все

немцы хотят жить в своих квартирах, однако в Германии, наряду с богатыми

немцами, есть, как и везде, бедные. Однако если заключать договора на

накопительное строительство, то государство ежегодно выплачивает тем, кто мало

зарабатывает, премии в размере 15 % от

суммы сбережений по этому вкладу. Цели, которые преследует клиент, делая вклад

(в Германии):

- желает

получить как можно больший процент;

-

минимальный риск;

-

минимизация налогов;

-

ликвидность.

В процессе выполнения работы были решены поставленные задачи:

- характеристика нормативного регулирования вкладных операций;

- описание видов вкладов, принимаемых банками от населения;

- изучение порядка оформления вкладных операций;

- определение роли вкладов населения в формировании

ресурсной базы банка;

- характеристика основ системы страхования вкладов.

В соответствии с решёнными задачами, считаю цель курсовой

работы «изучение операций по привлечению денежных средств физических лиц во

вклады (депозиты)» достигнутой.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

1.

Гражданский кодекс Российской Федерации. Части первая,

вторая, третья.- М.: ООО «ТК Велби», 2002.- 448 с.

2.

Федеральный закон РФ «О банках и банковской

деятельности» от 02.12.1990 №395-I, в ред. от 21.03.2002 // Справочно-правовая

система (СПС) «Консультант Плюс».

3.

Положение Банка России «О правилах ведения

бухгалтерского учёта в кредитных организациях, расположенных на территории

Российской Федерации» от 05.12.2002 №205-П, в ред. от 11.04.2005 // Справочно-правовая

система (СПС) «Консультант Плюс».

4.

Положение Банка России «О порядке предоставления

(размещения) кредитными организациями денежных средств и их возврата

(погашения)» от 31.09.1998 г. № 54-П, в ред. от 27.07.2001 // Справочно-правовая

система (СПС) «Консультант Плюс».

5.

Инструкция Сбербанка РФ «О порядке совершения в

Сбербанке России операций по вкладам физических лиц» от 16.10.2000 г. № 1-2р.

6.

Балабанова И. Т. Банки и банковская деятельность. –

СПб.: Питер, 2001. – 345с.

7.

Банки и банковское дело / Под ред.Балабанова И.Т. –

СПб: Издательство «Питер», 2000 – 350 с.

8.

Банковское дело: Учебник / Под ред. Г.Г. Коробовой.-

М.: Экономистъ, 2004.- 751 с.

9.

Банковское дело: Учебник. Под ред. Колесникова В. И. –

М.: Финансы и статистика, 2002. – 540 с.

10.

Белоглазова Б. Н., Толоконцева Г. В. Денежное обращение

и банки. – М.: «Финансы и статистика», 2000. – 355с.

11.

Тавасиев А.М., Бычков В.П., Москвин В.А. Банковское

дело: базовые операции для клиентов: Учеб. пособие / Под ред. А.М. Тавасеева.-

М.: Финансы и статистика, 2005.- 304 с.: ил.