Содержание

1. Методы и расчетные формулы анализа баланса с

применением электронных таблиц. 3

1.1.

Основные теоретическо-методические аспекты составления и представления

финансовой отчетности и анализа финансового состояния предприятия. 3

1.2.

Использование компьютерной техники при составлении ФО предприятия. 7

2. Задача в Microsoft Excel 10

2.1.

Постановка задачи. 10

2.2.

Ввод исходных данных. 11

2.3.

Проведение расчетов. 11

2.3.1. Определение общего

расхода сырья каждого вида. 11

2.3.2. Расчет остатков сырья

каждого вида. 11

2.3.3. Определение

количества карамели типа A, на производство которой

хватит оставшегося сахара. 12

2.4.

Вид готовой таблицы.. 12

2.5.

Построение диаграммы по расходу сырья каждого вида. 12

Используемая

литература. 16

1. Методы и расчетные формулы анализа баланса с

применением электронных таблиц

1.1.

Основные теоретическо-методические аспекты составления и представления

финансовой отчетности и анализа финансового состояния предприятия

Финансовая отчетность - это совокупность форм отчетности,

составленных на основе данных финансового учета с целью представления

пользователем обобщенной информации о финансовом положении и деятельности

предприятия, а также изменениях в его финансовом положении за отчетный период в

установленной форме для принятия этими пользователями определенных деловых

решений[1].

Кроме функции источника информации ФО выполняет контрольную

функцию, которая заключается в наблюдении, как внешних, так и внутренних

органов управления за правильностью отражения финансово-хозяйственной

деятельности предприятия. Внутренними пользователями являются непосредственно

бухгалтера предприятия, управленческий персонал и другие лица, которые

используют отчетность в своей работе. Внешними пользователями выступают

субъекты, которые используют публикуемую информацию для получения сведений о

предприятии. Ими являются акционеры, инвестиционные компании, банки, партнеры и

клиенты фирмы.

На сегодняшний день, согласно классификации В. П.

Завгороднего существуют три вида отчетности: оперативная, статистическая и

бухгалтерская. Термин бухгалтерская аналогичен финансовой. Оперативную, другими

словами, можно назвать повседневной. ФО содержит сведения о реализованной

продукции, запасах готовой продукции и товаров, о состоянии хозяйственных

средств и источников их формирования, о финансовых результатах работы

предприятия.

На основании данных ФО мы осуществляем поиск резервов

дальнейшего развития и совершенствования деятельности предприятия,

совершенствования деятельности предприятия достижения стабильности фирмы на

рынке. Это достигается путем анализа финансового состояния предприятия (ФСП).

ФСП выражается в образовании, размещении и использовании

финансовых ресурсов: денежных средств (ДС), поступающих за реализованную

продукцию, кредитов банков и займов, временно привлеченных средств;

задолженности поставщикам и другим кредиторам, временно свободных средств

специальных фондов.

Анализ ФСП составляет значительную часть финансового анализа.

ФСП характеризуется обеспеченностью финансовыми ресурсами, целесообразностью и

эффективностью их размещения и использования, финансовыми взаимоотношениями,

платежеспособностью и финансовой устойчивостью. Оно напрямую зависит от

результатов производственной, коммерческой и финансовой деятельности

предприятия. Основными источниками информации для анализа финансового состояния

предприятия служат формы финансовой отчетности №1,2,3, а если анализ проводят

внутренние пользователи, то еще и данные текущего бухгалтерского учета.

В состав квартальной отчетности входят: баланс предприятия,

(форма №1) и отчет о финансовых результатах и их использовании (форма №2) .

Годовая финансовая отчетность включает три типовые формы: форма №1, форма №2,

форма №3 - отчет о финансово-имущественном состоянии предприятия и

пояснительную записку. Эти формы составляются путем подсчета, группировки и

специализированной обработки данных текущего б/у и являются завершающей его

стадией. ФО обязаны составлять и подавать предприятия, объединения и

организации, являющиеся юридическими лицами (кроме банков), и выделенными на

отдельный баланс филиалами, представительствами, отделениями и другими

обособленными подразделениями предприятий и организаций (кроме банков и

бюджетных учреждений), независимо от видов деятельности и форм собственности.

Для заполнения служат единые формы, утвержденные Минфином

при согласовании с Минстатом. Отчетным годом для всех предприятий

устанавливается период с 1 января по 31 декабря включительно.

Для выполнения возложенных на ФО функций она должна отвечать

следующим основным требованиям:

- гарантировать реальность и достоверность данных, которые

обеспечиваются документальным обоснованием всех записей, проведением

инвентаризации, придерживания правил оценки статей баланса, распределением

прибылей и убытков за соответствующие отчетные периоды;

- обеспечивать своевременность получения данных, на основе

регламентации сроков сопоставления отчетных данных для оперативного управления

хозяйственной и финансовой деятельностью организаций и предприятий.

Основными условиями правильности составления ФО[2] является:

- полнота отражения всех хозяйственных операций за отчетный

период;

- соответствие данных синтетического и аналитического учета;

- соответствие показателей ФО данным синтетического и аналитического учета.

Если ФО представляет собой завершающую стадию обобщения

бухгалтерской информации, то главной задачей аналитика является представить

действительность, которая воплощена в изучаемой отчетности. Для этого, он должен

обладать способностью логически восстановить хозяйственные операции,

суммированные в отчетности, способностью повторить работу бухгалтера в обратном

порядке. Таким образом, анализ ФС основывается: во-первых, на полном понимании

бухгалтерского учета; во-вторых, на специальных приемах анализа, с помощью

которых изучаются наиболее важные вопросы для получения основных выводов.

Одним из приемов анализа ФС является чтение баланса и

изучение абсолютных величин. Однако, информация только в абсолютных величинах недостаточна

для принятия решений, так как на ее основании нельзя оценить динамику

показателей.

Поэтому, наиболее часто используются коэффициенты или

отношения, представляющие собой показатели ФСП. Полезность анализа отношений

для принятия решений зависит от правильности их интерпретации. Анализ

финансовых коэффициентов заключается в сравнении их значений с базисными

величинами, а также в изучении их динамики за отчетный период и за ряд лет.

Существуют такие виды сравнительного анализа:

- горизонтальный, с помощью которого определяются абсолютные

и относительные отношения статей по сравнению с началом отчетного периода;

- вертикальный, который используется для изучения структуры

средств и источников, путем расчета удельного веса отдельных статей в итоговых

показателях.

- трендовый, который базируется на расчете относительных

отклонений показателей за ряд лет от уровня базисного года.

Для количественного измерения уровня влияния факторов на

изменения показателей ФСП используются традиционные методы анализа: сравнения,

цепных подстановок, долевого участия, детализации.

Отличительной особенностью анализа ФС является роль в нем

человеческого фактора и бухгалтерского риска. Методика анализа включает: анализ

платежеспособности предприятия, анализ структуры имущества и средств, вложенных

в него, анализ оборачиваемости оборотных средств, анализ деловой активности и

эффективности управления.

1.2.

Использование компьютерной техники при составлении ФО предприятия

Известно, что 50% своего рабочего времени бухгалтер

затрачивает на расчет, оформление и заполнение бухгалтерских документов. При

этом, эта работа требует большого внимания, усидчивости, педантичности и

значительных физических усилий.

Именно из-за этой рутинной работы с документами многие

считают профессию бухгалтера неинтересной.

Одним из перспективных направлений развития бухгалтерии

является использование компьютерной техники, как одной из форм ведения

бухгалтерского учета на предприятиях.

С каждым днем все большее число компьютеров становится

необходимым атрибутом на рабочем месте рядового бухгалтера.

Применение компьютеров позволяет снижать трудоемкость работы

бухгалтера, контролировать правильность операций, упрощает учет, расчеты и

анализ бухгалтерских документов, ускоряет обработку информации, снижает расходы

на оплату труда, уменьшает объем документооборота, позволяет использовать

технические носители первичной информации, упрощает расчеты между

предприятиями, обеспечивает оперативность и длительность хранения полученной

информации.

Основой работы на компьютере является программное

компьютерное обеспечение для бухгалтерии.

За последние годы предложение этих программ заметно

увеличилось. Наиболее известны такие пакеты бухгалтерских программ как: “1С

Бухгалтерия” , “Финансы без проблем”, “Парус”, “Дела в порядке”, “Balans”,

“LADY. FIN”, “X-Door”, “Толстый Ганс”, “Финансы”, каждая

из которых имеет множество версий, с различной специализацией[3].

Но на наш взгляд более целесообразней является разработка

собственного программного обеспечения, именно для своей бухгалтерию, так как

любое предприятие имеет свои особенности учета, а приобретение бухгалтерских

пакетов может быть не совсем совместимым с спецификой работы конкретного

предприятия.

Основными языками программирования, на которых создаются

такие программы являются: “Microsoft Fox-Pro & Microsoft Visual Fox Pro for Windows” , “Clipper” , “KARAT” , “C / C++” , “Pascal” , и др.

Так же в последнее время все большую популярность

завоевывают так называемые универсальные программы - электронные таблицы.

Наиболее популярные из них на данное время это “Microsoft EXEL” и “Quadro PRO” . Они очень просты в

программировании и в них, после небольшого обучения, можно легко и быстро

создавать минибухгалтерские программы, автоматизировать заполнение форм,

бланков, платежных поручений, таблиц и графиков.

Так же не последнюю роль в современной автоматизации

бухгалтерии играют программы - текстовые редакторы, предназначенные для

быстрого набора и распечатки профессионального вида документов - договоров,

бланков, таблиц и т.д. - наиболее популярным среди них сейчас являются “Microsoft WORD for Windows”.

А также, в последнее время, все большей популярностью

пользуется сервис предоставляемый многими современными банками - система

“Клиент - Банк”, предназначенная для удаленного управления операциями со своим

расчетным счетом находясь за компьютером в бухгалтерии с помощью модема и

телефонной линии.

При выборе программного обеспечения необходимо учитывать

влияние ряда факторов:

- отраслевых факторов;

-

факторов, связанных с характером производства;

-

факторов, связанных со смежными задачами; - факторов,

связанных с методическими вариантами решения самих задач бухгалтерского учета,

контроля и анализа.

Основой любой программы являются базы данных, в которые

вводится, хранится и перерабатывается бухгалтерская информация.

Таких баз может быть несколько, по каждому фрагменту учета

бухгалтерских операций, но все они связаны между собой и в совокупности

образуют единую программу.

Работа с этими базами данных происходит в диалоговом или

запросно-ответных режимах.

Наиболее широко применяются следующие типы диалога, учета,

контроля и анализа бухгалтерской информации: меню, вопросы, требующие ответа

да/нет, шаблоны, простой запрос, команды.

При составлении ФО на компьютере используется почти все

существующие базы данных бухгалтерских программ, так как осуществляется

обобщение информации на всех аналитических и синтетических счетах, с дальнейшей

группировкой данных по одному или ряду счетов, для формирования данных для

составления отчетности.

Счета служат средством экономической группировки

хозяйственных средств и их источников, позволяя получить в удобном виде

информацию, необходимую для управления предприятием.

После обобщения счетов, в соответствии с требованиями

предъявляемыми составлению ФО, осуществляется этап заполнения бухгалтерского

баланса и отчетности, который является завершающим этапом учетного процесса и

выполняется систематически, по окончанию отчетного периода.

Саму суть составления ФО можно описать на основании “Схемы

составления ФО при использовании компьютерной обработки данных”.

Структурные элементы этой схемы представляют собой отдельные

подпрограммы, общей программы бухгалтерского учета, каждая из которых выполняет

свою функциональную задачу.

Так, программа по учету труда и заработной платы решает

такие задачи как: расчет начисленной заработной платы, расчет удержаний из

заработной платы, расчеты с работниками в межрасчетные периоды, сводный учет

расчетов с рабочими и служащими, управленческий учет труда и заработной платы.

В конце месяца программа подводит итоги, которые обобщаются

с итогами по другим программам и на основании этого сводного учета заполняется

ФО предприятия. Заполнение годовой ФО осуществляется путем сбора всей учетной

информации за год.

2. Задача в Microsoft Excel

2.1.

Постановка задачи

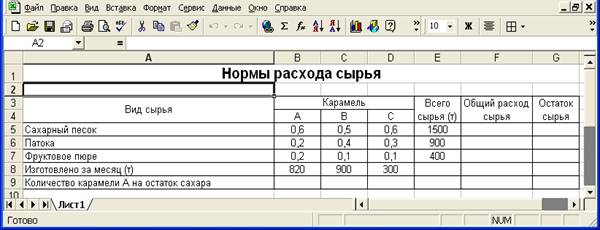

Кондитерская фабрика для производства трех видов карамели A, B и C использует три вида сырья: сахарный песок, патоку и фруктовое

пюре.

Нормы расхода сырья на 1 т карамели соответственно равны

(т):

|

Вид

сырья

|

Карамель

|

|

A

|

B

|

C

|

|

Сахарный песок

|

0,6

|

0,5

|

0,6

|

|

Патока

|

0,2

|

0,4

|

0,3

|

|

Фруктовое пюре

|

0,2

|

0,1

|

0,1

|

Общее количество сырья каждого вида, которое может быть

использовано фабрикой, соответственно равно 1500, 900 и 300 тонн. За месяц

фабрика изготовила карамели вида A – 820, B

– 900 и C 400 (т).

Требуется:

а) при помощи электронной таблицы рассчитать:

-

расход сырья каждого вида;

-

количество оставшегося сырья;

-

количество карамели типа A, на производство которой хватит

сахара.

б) построить диаграмму по расходу сырья каждого вида дли

производства карамели A,

B, C.

2.2.

Ввод исходных данных

На пустом листе книги Microsoft Excel сформируем таблицу требуемой

структуры, в которую введем исходные данные. Получим:

2.3.

Проведение расчетов

2.3.1.

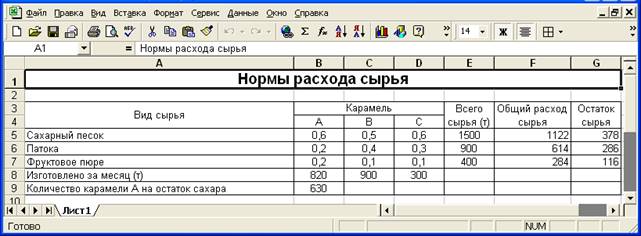

Определение общего расхода сырья каждого вида

Для определения общего расхода сырья определенного вида

необходимо вычислить Сумму произведений расхода данного сырья на количество

карамели вида A,

B или C.

Например, для определения общего расхода сахарного песка

в ячейку F5 введем

формулу =B8*B5+C8*C5+D8*D5.

Такие же формулы введем для определения общих расходов

остальных видов сырья.

2.3.2.

Расчет остатков сырья каждого вида

Для определения, например, Остатка сахарного песка

нужно из Всего сырья вычесть Общий расход, т.е. в ячейку G5 ввести формулу =E5-F5.

Такие же формулы введем для определения остатков сырья остальных

типов.

2.3.3.

Определение количества карамели типа A, на производство которой

хватит оставшегося сахара

Чтобы определить, сколько можно произвести карамели типа A на остаток сахара

необходимо Остаток сахара разделить на Расход сахара для производства

карамели A.

То есть, в ячейку B9 нужно ввести формулу =G5/B5.

2.4.

Вид готовой таблицы

После проведения всех вышеописанных расчетов, таблица на

листе Microsoft Excel

примет вид:

2.5.

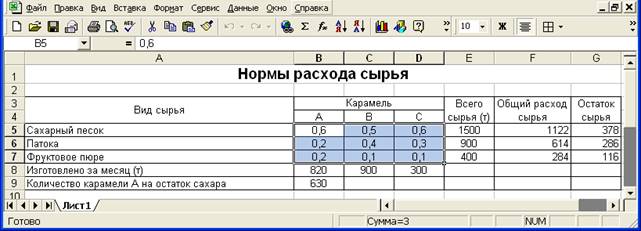

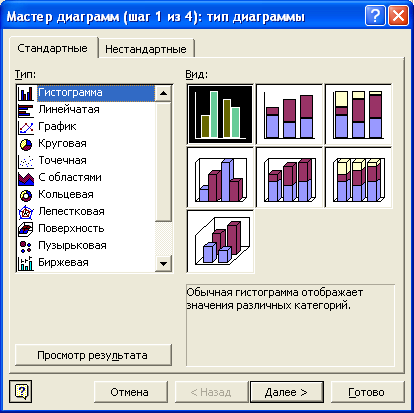

Построение диаграммы по расходу сырья каждого вида

Выделим диапазон ячеек B5:D7:

Для начала построения диаграммы нажмем кнопку Мастер

диаграмм на панели инструментов[4].

На первом шаге мастера выберем тип диаграммы Обычная

гистограмма.

На следующем шаге перейдем на вкладку Ряд и

для поля Имя зададим ячейки B4:D4, а

для Подписей оси X зададим Виды сырья из ячеек A5:A7:

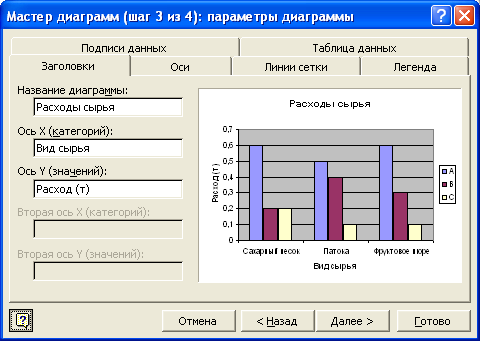

На третьем шаге введем Название диаграммы и Подписи

осей[5]:

Зададим сохранение диаграммы на текущем листе:

После завершения работы мастера, будет получена следующая

диаграмма:

Используемая

литература

1.

Завгородний В. П., Савченко В. Я. Бухгалтерский учет,

контроль и аудит в условиях рынка - К.: Издательство “Блиц-Информ” , 1995 - 832

с.

2.

Кузьминский А. Н. Теория бухгалтерского учета - К.:

Вища шк., 1990 - 203 с.

3.

Леонтьев В.П.

Новейшая энциклопедия персонального компьютера 2003. М.: ОЛМА-ПРЕСС,

2003. - 920 с.: ил.

4.

Стражев В. И. Анализ хозяйственной деятельности в

промышленности - Мн.: Выш. шк., 1996 - 363 с.

5.

Хэлворсон М., Янг М. Эффективная работа: Office XP. Издательский дом «Питер»,

2004. – 1072 с.

[1]

Кузьминский А. Н. Теория бухгалтерского учета - К.: Вища шк., 1990 - стр. 17

[2]

Стражев В. И. Анализ хозяйственной деятельности в промышленности - Мн.: Выш.

шк., 1996, стр. 12

[3]

Кузьминский А. Н. Теория бухгалтерского учета - К.: Вища шк., 1990 - стр. 122

[4]

Хэлворсон М., Янг М. Эффективная работа: Office XP. Издательский дом «Питер», 2004, стр. 311

[5]

Леонтьев В.П. Новейшая энциклопедия

персонального компьютера 2003. М.: ОЛМА-ПРЕСС, 2003. - стр. 519