Глава 10

Макроэкономическая нестабильность

10.1.Безработица

Безработица

представляет собой явление органически связанное с рынком труда. По определению

Международной организации труда безработным признается всякий, кто не имеет на

данный момент работы, ищет работу и готов приступить к ней.

Критерием разграничения

типов безработицы, как правило, служат причины ее возникновения и

продолжительность, а основными типами считаются структурная, фрикционная и

циклическая безработица.

Фрикционная безработица

возникает в связи с переходом работника с одного предприятия на другое или

из-за переезда на новое место жительства

Структурная безработица

связана с изменением отраслевой структуры производства ( например, с

возникновением новых и исчезновением старых отраслей), а также с изменением

географической дислокации определенного вида производств.

Циклическая безработица

зависит от динамики экономического цикла: она увеличивается во время кризисов и

депрессий и сокращается во время подъема производства. Кроме этого выделяют

следующие типы безработицы:

1)

Безработица ожидания (разновидность фрикционной

безработицы) – возникает вследствие значительных перепадов в уровне заработной

платы на различных предприятиях – работники увольняются и ждут места на

предприятиях с высокой оплатой;

2)

Сезонная безработица вызывается временным характером

выполнения тех или иных видов деятельности и функционирования отраслей

экономики;

3)

Частичная безработица – возникает в случае снижения

спроса на продукцию предприятия: в этом случае наниматель либо сохраняет

возможность трудиться для части работающих полное рабочее время, а другую часть

увольняет, либо без увольнения дает возможность работать всем неполное рабочее

время;

4)

Зарегистрированная безработица – отражает количество

незанятых граждан, ищущих работу, готовых приступить к ней и взятых на учет в

государственной службе занятости;

5)

Скрытая безработица – к этому типу безработных

относятся люди, занятые на производстве, но в действительности являющиеся

"лишними". Они, как правило, либо трудятся не по своей вине неполный

рабочий день или неделю, либо отправляются в административный отпуск;

6)

Безработица по обследованию – оценочная величина,

характеризующая реальное положение на рынке труда а основе периодических реальных

опросов трудоспособного населения.

Уровень безработицы – это

процент безработной части экономически активного населения, рассчитывается по

следующей формуле:

Безработные

Уровень

безработицы= х

100%

Уровень

безработицы= х

100%

Экономически активное население

Таким образом, при расчете

уровня безработицы не учитывается экономически неактивное население, к которому

относятся:

А) учащиеся и студенты, посещающие дневные

учебные заведения;

Б) лица, получающие пенсии

по старости, на льготных условиях, по инвалидности;

В) лица, занятые ведением

домашнего хозяйства. Уходом за детьми;

Г) отчаявшиеся найти работу и прекратившие ее

поиски;

Д) другие лица, у которых

нет необходимости работать.

Отношение к безработице, как

к социально – экономическому критерию состояния общества с течением времени

менялось. Так, в начале ХХ века считалось, что это – социальное зло, с которым

необходимо бороться всеми доступными методами. Позднее сложился принципиально

иной взгляд на безработицу – она рассматривалась как явление, которое носит

эпизодический характер и не представляет серьезных проблем для государства.

Сложилось понятие «естественный уровень безработицы» (сумма уровней фрикционной

и структурной безработицы) – данный уровень безработицы неизбежен и не

поддается устранению. Считается, что при естественном уровне безработицы в

экономике существует полная занятость.

Если фактический уровень безработицы

превышает ее естественный уровень, то это приводит к определенным потерям для

государства. Согласно закону Оукена, превышение фактическим уровнем безработицы естественного уровня на 1% приводит к

сокращению валового национального дохода на 2,5%.

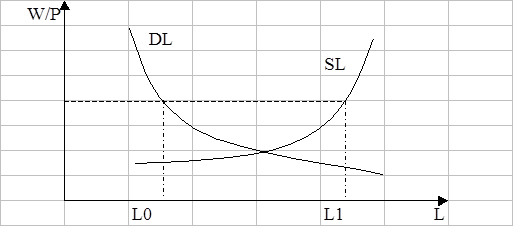

Графически уровень

безработицы можно изобразить следующим образом (рис.1).

Рис.1

Разность между L1и L0 и показывает степень

превышения предложения труда над спросом на него.

По данным Госкомстата РФ, общая

численность безработных в России к концу марта этого 2001 года составила 6 млн.

850 тыс. человек. Это 9,6 % экономически активного населения, которое

составляет 71,7 млн.человек или около 50% всего населения страны.

Из общей численности безработных в конце

марта 2001 г. лишь 1 млн.человек были официально зарегестрированы в органах

государственной службы занятости.

10.2. Денежное обращение

Деньги, выполняя функцию

средства обращения, обслуживают кругооборот товаров, находятся в непрерывном

движении. Это движение и представляет собой денежное обращение.

Денежное обращение

осуществляется в рамках денежной системы – формы организации денежного

обращения, регулируемой отдельными государствами и международными

организациями.

Главными элементами денежной

системы являются:

основная денежная единица;

масштаб цен;

виды денег (монеты, банкноты и т.п.);

Эмиссионная система;

Государственные учреждения, связанные с обслуживанием денежного

обращения (центральный банк, казначейство).

Различают три основных типа

денежных систем: биметаллизм, монометаллизм и бумажноденежную систему.

Биметаллизм – это

одновременное использование в денежном обращении монет, изготовленных из золота

и серебра. Обычно ценностное соотношение между двумя металлами

регламентировалось государством. Недостатком, подобной системы, появившейся в

VI веке до рождества Христова и просуществовавшей до XIX века, являлось

возникновение несоответствий между рыночными и зафиксированными стоимостями

золота и серебра. Результатом этого было исчезновение монет, чья относительная

стоимость повышалась, из обращения. Вытеснение «плохими» монетами «хороших» из

обращения носит название «закона Коперника-Грешема», открытый великим польским

ученым Н.Коперником в 1526 г. и окончательно сформулированным английским

финансовым деятелем Т.Грешемом в 1560 г.

Монометаллизм представляет

собой денежную систему, при которой только один металл выполняет функцию средства

обращения. При этом в обращении находятя и монеты из других металлов,

размениваемые на него. Монометаллизм подразделяется на серебряный и золотой в зависимости от того какой металл

является в обращении основным. Золотой монометаллизм возник в конце XVII в. и наибольшее

распостранение получил в конце XIX

в. Классической формой золотого монометаллизма является золотой

стандарт.

Золотой стандарт - это денежная система, при которой роль

основной валюты выполняет золото, но в обращении находятся денежные знаки,

разменные на него. Выделяют три основные формы золотого стандарта:

золотомонетный, золотослитковый и золотодевизный.

В условиях золотомонетного

стандарта осуществляется достаточно свободный обмен бумажных денежных знаков на

золото при определенном и относительно неизменном золотом содержании денежной

единицы.

При золотослитковом

стандарте банкноты размениваются только на золото в слитках, при условия

предъявления их на крупную сумму ( например, во Франции в 20-е годы ХХ века –

на сумму не менее 215 тыс. франков, что соответствовало слитку золота весом

12,7 кг).

Золотодевизный стандарт

означает возможность обмена банкнот не непосредственно на золото, а на валюту

других стран, которую затем можно обменять на золотые слитки.

В условиях функционирования бумажноденежной

системы функцию средства обращения выполняют только бумажные деньги, не

размениваемые на золото.

Важное значение для

понимания специфики денежного обращения имеет понятие « денежная масса»,

представляющая совокупность всех форм денег, обращающихся в стране.

Денежная масса включает в

себя ряд компонентов, именуемых денежными агрегатами.

Денежный агрегат М1 - это

наличные деньги (банкноты, монеты) и деньги на текущих счетах в банках.

Денежный агрегат М2 = М1 +

небольшие срочные вклады.

Денежный агрегат М3 = М2 +

крупные срочные вклады.

Денежный агрегат L = М3 + различные виды ценных бумаг ( акции, облигации, векселя

и т.п.).

Денежные агрегаты отличаются

друг от друга по степени ликвидности ( самый ликвидный – М1, затем М2, М3, L).

Чтобы обеспечить эффективное денежное

обращение необходимо определенное количество денег, зависящее от суммы цен

товаров и скорости обращения денежных средств.

Для расчета данного количества используется формула, предложенная

американским экономистом Ирвингом Фишером (“формула Фишера”):

MV = PQ,

где М – денежная масса,

V – скорость обращения

денег;

P – уровень товарных

цен;

Q – объем товарного

предложения.

10.3.Инфляция

«Инфляция» означает

переполнение денежной сферы обращения денежными знаками сверх действительных

потребностей экономики, что ведет к их обесценению.

Во время инфляции

бумажные деньги обесцениваются по отношению к товарам и иностранным валютам.

Вследствие этого в первом случае происходит рост цен товаров, во втором –

падение курса национальной валюты по отношению к иностранным денежным единицам,

сохранившим прежнюю реальную ценность или обесценившимся в меньшей степени.

В современном мире инфляция

приобрела постоянный характер, глобальные масштабы. Она идет неравномерно,

поражая страны с разной силой. В наибольшей степени инфляционными процессами

поражены развивающиеся страны.

В условиях инфляции цены,

как правило, повышаются крайне неравномерно: одни товары дорожают быстро, цена

других сохраняет стабильность, а третьих даже падает.

Инфляция – многофакторное

явление, обусловленное действием ряда причин, ведущих к нарастанию диспропорций

обществнного производства и оказывающих влияние на цены в сторону их повышения.

Конкретные причины инфляции

подразделяются на внутренние и внешние.

К внутренним причинам в основном относятся:

1)

чрезмерная эмиссия денег, превышающая действительную

потребность в них национального хозяйства;

2)

очень большие масштабы капитального строительства

(сооружение новых и обновление действующих предприятий), которое отвлекает

денежные и материальные ресурсы на длительные сроки и вызывает сокращение текущего потребления

населения;

3)

огромные военные расходы, которые приводят к

нерациональному использованию общественного богатства, увеличивают денежные

расходы государства на военные цели без соответствующего увеличения

производства пользующихся спросом предметов потребления и средств производства;

4)

кризис государственных финансов, т.е. значительное

превышение расходов государства над доходами бюджета, огромный внутренний

государственный долг;

5)

необоснованное повышение цен (часто практикуемое

монополистическими объединениями) и заработной платы (что нередко бывает

следствием забастовочной борьбы, организуемой профсоюзами.

В результате усиления

интернационализации производства и развития экономических связей между странами

усиливается влияние внешних причин инфляции. К их числу можно отнести:

1)

рост цен на мировом рынке, что ведет к подорожанию товаров

экспортируемых и импортируемых каждой страной;

2)

увеличение внешнего долга;

3)

структурные мировые кризисы;

4)

войны, сопровождающиеся сокращением производства и

ростом стоимости жизни.

Все вышеперечисленные причины, переплетаясь и взаимодействуя, порождают

разные типы инфляции, иногда именуемые концепциями инфляции, а именно инфляцию

спроса и инфляцию издержек.

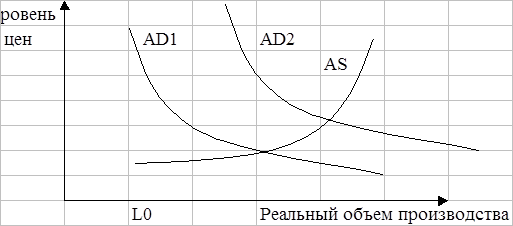

Равновесие может нарушаться

прежде всего со стороны спроса. В этом случае возникает инфляция спроса. Другая

ситуация создается, когда растут издержки производства, т. е. поднимается цена

предложения, возникает инфляция предложения.

В результате инфляции спроса

возникает избыток денег по отношению к количеству товаров, растут цены.

Характерно, что занятость в такой ситуации полная, ибо стимулируемая высокой

ценой промышленность максимально должна загружать производственные мощности.

Рис. 1.

Инфляции спроса

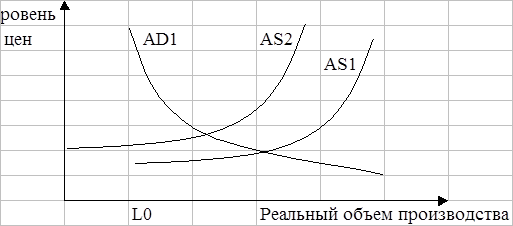

Перейдем к рассмотрению механизма

инфляции предложения (издержек), вызванной ростом любых издержек производства

(заработная плата, средства производства и т.д.).

Как видно из графика, повышение

цены предложения (рост издержек) приводит к смещению кривой предложения влево и

вверх. В итоге, через определенное время баланс спроса и предложения

устанавливается в точке большей цены.

В экономической теории

выделяют несколько видов инфляции. В

зависимости от темпов повышения цен выделяют:

1)

Ползучую (умеренную) инфляцию, для которой характерны

относительно невысокие темпы роста цен, примерно до 10% или несколько больше

процентов в год. Такого рода инфляция присуща большинству стран с развитой

рыночной экономикой, и она не представляется чем-то необычным.

2)

Галопирующую инфляцию (цены поднимаются стремительно,

скачкообразно).

3)

Гиперинфляцию – состояние экономики, при котором темпы роста цен превышают 50% в месяц на

протяжении длительного отрезка времени – полугода или более.

Теперь рассмотрим виды

инфляции с точки зрения второго критерия -- соотносительности роста цен по

различным товарным группам, т. е. по степени сбалансированности их роста:

а) сбалансированная инфляция;

б) несбалансированная инфляция.

При сбалансированной

инфляции цены различных товаров неизменны относительно друг друга, а при

несбалансированной--цены различных товаров постоянно изменяются по отношению к

друг другу, причем в различных пропорциях.

Сбалансированная инфляция

не страшна для предпринимательской деятельности. Приходится лишь периодически

повышать цены товаров. Несбалансированность

инфляции -- большая беда для экономики.

Невозможно рационально выбрать сферы приложения капитала, рассчитать и

сравнить доходность вариантов инвестирования.

С точки зрения очередного

критерия (ожидаемость или предсказуемость инфляции) выделяют:

а) ожидаемую;

б) неожидаемую.

Ожидаемая инфляция может предсказываться и прогнозироваться заранее, с

достаточной степенью надежности; неожидаемая -- возникает стихийно,

спорадически, прогнозировать ее темпы невозможно.

10.4.Основные формы инфляционного перераспределения

доходов

В результате роста цен

осуществляется относительное сокращение

доходов населения, получающего фиксированную заработную плату, процент и

так далее. Определение «относительная», применительно к сокращению доходов у

данной группы населения, означает, что фиксированные доходы, в конце концов,

индексируются тоже, но

эта индексация проводится медленными темпами,

на протяжении длительных

промежутков времени и в скромных

масштабах. Таким образом,

категория «фиксированный доход" - понятие предельно абстрактное

и четко во времени

не определенное. На

ряде предприятий, обычно эффективно функционирующих, имеется

возможность увеличивать заработную плату

рабочих и персонала управления после

каждого витка цен. На других же предприятиях этот процесс затягивается

на недели, а то и на месяцы. В условиях же роста цен, особенно в процессе

развития галопирующей инфляции или

гиперинфляции, даже день промедления в индексации заработной

платы ведет к существенному

снижению ее реального уровня.

Очень важным является то,

где - на государственном или на частном предприятии - работает человек. Обычно

на частных предприятиях индексация доходов проводится достаточно быстро и, зачастую,

не за счет

того, что оно функционирует лучше

государственного (хотя и

это не исключено), а

потому что дистанция

от принятия решения

о необходимости индексации зарплаты до непосредственной выдачи заработанных денег значительны. Мы

можем косвенно проверить данное

утверждение, сравнив заработную плату в различных отраслях

экономики до и после инфляции. Все дело

в том, что в разных отраслях и сферах народного хозяйства существуют совершенно

различные возможности для

создания предприятий, находящихся в частной собственности. Никого

не удивит, если частная

фирма появится в

сфере торговли, транспорта, кредитной

сфере, в некоторых

отраслях промышленности, в строительстве. В то же

время в некоторых других отраслях создать

их очень сложно.

Сфера народного образования,

многие здравоохранительные учреждения, учреждения культуры и искусства,

высшие учебные заведения, научно-исследовательские институты

с направленностью на фундаментальные

разработки - все это

учреждения с большим скрипом поддающиеся приватизации или

надеждам на немедленную прибыльность. Занятым на предприятиях

данных сфер остается надеяться на

госбюджет, на то,

что государство вовремя проиндексирует их доходы.

Не менее

важным источником дифференциации доходов

в условиях инфляции являются

фиксированные ставки в сберегательных учреждениях,

особенно в государственных. Медленное повышение,

замораживание процента по

вкладам приводит к быстрому реальному сокращению сбережений.

Необходимо

остановиться также на

проблеме задержки в выплатах зарплаты. Часто доходы, даже

быстро индексируемые, не выплачиваются в срок.

Задержки в выплатах

колеблются в пределах от нескольких дней до

нескольких месяцев. В

результате весь эффект индексации исчезает, если даже при

помощи индексации и удалось каким-то образом уберечь население от значительных

потерь в реальном доходе, то

задержка выплат реальные

потери только увеличивает.

Инфляция, за то время, на которое задерживается выплата дохода, съедает

индексацию.

Проблемы потери

в условиях инфляции

кредиторами и владельцами

сбережений части средств являются

идентичными по существу.

Владельцы сбережений фактически

выступают как кредиторы акционерных обществ, фондов

и других финансовых организаций, если владеют

акциями, облигациями, другими

ценными бумагами этих учреждений, либо имеет

депозиты в них. Очевидно, что если темпы роста цен превосходят процентную ставку по кредиту, то

должник выплачивает реально меньшую сумму, чем в свое время

получил в кредит.

В экономической теории доход

принято делить на две части: на сбережения и потребление. Часто в

условиях инфляции выгодно сберегать,

как это не

парадоксально, потребляя: например, покупка драгоценностей, изделий из

золота и серебра в обычных условиях - потребление. Но при постоянном росте цен такое потребление

оборачивается попыткой сохранить реальную ценность дохода.

В отдельных источниках

объявляется, что деньги являются абсолютно ликвидным средством обмена (см.напр.

Курс экономической теории (под ред. Чепурин М.Н.) Киров, 1994.с.92). Однако,

как мы полагаем, это абсолютно неверное

утверждение, поскольку существуют ситуации, когда деньги не в состоянии

осуществлять процедуру обмена. Это происходит, например, в условиях

гиперинфляции, когда по известным причинам выгодным становится бартерный обмен.

Как приближение к скорости

света, приводит к нарушению действия некоторых физических законов, так

гиперинфляция, своеобразная экономическая

скорость света, приводит к нарушению

экономических законов (деньги перестают быть ликвидными, деление дохода на

потребляемую и сберегаемую части теряет смысл, прогрессивная система налогообложения

перестает действовать).

Мы можем условно разделить

все материальные блага, потребляемые человеком, на блага длительного и

кратковременного пользования. Например, пища,

некоторые виды одежды,

большинство видов услуг, одним словом все виды

благ, потребляемые достаточно

быстро после покупки, могут

быть отнесены к

категории товаров

кратковременного пользования. По

существу, их значение

для воспроизводства рабочей силы

аналогично значению оборотного капитала для производственного

процесса. Затраты на оборотный

капитал возвращаются к

предпринимателю в короткий

период времени сразу же после реализации - так и

затраты на блага кратковременного пользования

возвращаются сразу же после

их потребления.

Другое дело товары

длительного пользования - их

потребление растягивается на месяцы

и на годы. Товары длительного пользования (точнее,

их экономическое значение) эквивалентны основному капиталу в процессе

воспроизводства рабочей силы. Они обладают определенным временем оборота - то

есть сроком, в течение которого происходит

их потребление. Они

изнашиваются физически - недвижимость постепенно разрушается,

драгоценные металлы также постепенно разрушаются в процессе обращения. Они изнашиваются морально, например, когда

определенный вид драгоценностей или произведения искусства выходят из моды.

Физический и моральный износ требует амортизационных отчислений - к ним можно

отнести издержки на ремонт недвижимости, а также затраты на

хранение драгоценностей, на реставрацию произведений искусства.

Кроме того,

товары длительного пользования обладают некоторыми качествами

или свойствами денег: стабильной ценностью и износостойкостью (прочностью,

значительной "продолжительностью

жизни") - этими качествами обладает недвижимость; портативностью,

однородностью, узнаваемостью -изделия

из драгоценных металлов

и камней; делимостью

-драгоценные металлы. Наконец,

все товары длительного пользования обладают

достаточно высокой ликвидностью,

или способностью к сбыту. Таким

образом, потребление товаров

длительного пользования за текущий год не может

характеризовать уровень доходов,

ибо степень удовлетворения

потребностей зависит от всего домашнего имущества, приобретенного

за прошлые годы и

находящегося в употреблении.

Итак, в условиях

инфляции избежать потери

сбережений из-за отрицательных процентных ставок можно потребляя

товары длительного пользования.

Весьма интересным способом "сберегающего

потребления" в условиях

инфляции являются инвестиции в человеческий

капитал, то есть расходы на

образование, медицинское обслуживание, приобретение информации

о состоянии рынка

труда и тому подобное.

Учитывая, что

знания и здоровье

являются благами в достаточной

степени ликвидными, долговечными,

не требуют значительных амортизационных отчислений (то

есть дополнительных расходов на

переподготовку, повышение

квалификации, на повторное лечение одной и той

же болезни и т.п.), можно считать, что инвестиции в

человеческий капитал являются достаточно

приемлемой формой сохранения

реальной ценности дохода в условиях инфляции. К недостаткам инвестиций в человеческий капитал вообще

можно отнести достаточно низкую

степень его узнаваемости

(сложно при помощи

тестов или собеседований выяснить,

например, уровень знаний

и образованности индивида) и неоднородности (такие же сложности возникают при определении

узкоспециализированности или широты

образования).

Заслуживает внимательного

рассмотрения ситуация с одним из видов товаров

длительного пользования -

недвижимостью. Можно, конечно, приватизировать квартиру

или купить дом. Однако,

владение недвижимостью вызывает

значительные дополнительные расходы. Иногда случается так, что

увеличение цен на топливо

(газ, уголь, дрова),

электроэнергию, воду, может

привести к тому,

что попытка покупкой

недвижимости уберечь средства от инфляции также

приводит к существенным потерям. Те же причины часто

ведут к тому,

что владевшие недвижимостью до

начала инфляции предпочитают

расстаться с ней, реализовав на

рынке, ибо слишком

дорогим становится удовольствие

содержать дом или квартиру.

Известно, что

сбережения через определенный

промежуток времени превращаются в доходы

в виде процента.

Так что в результате повышения цен при

положительной ставке процента сберегатель увеличивает свой доход,

если даже другие виды его дохода в то же

время остаются реально постоянными

или даже уменьшаются.

Отрицательная ставка процента

динамически уменьшает размеры

располагаемого дохода при

прочих равных условиях.

Увеличение сбережений в

условиях, когда процентная ставка отрицательна, мы можем объяснить,

воспользовавшись некоторыми замечаниями

Дж.М.Кейнса. Он рассматривает четыре

случая, или мотива, из-за которых

индивид "предпочитает ликвидность" (иными словами, на

микроуровне, предпочитает сбережение денег в банке сбережениям

в другой форме

или потреблению). Из четырех

мотивов, по крайней мере три

подтверждают мысль о возможности увеличения сбережений при

наличии отрицательной процентной

ставки. Во-первых, это коммерческий мотив, который для данного случая

можно интерпретировать как

возможность использования

сбережений для регулярных

платежей (за коммерческие услуги, по

различным видам страхования, для

выплаты налогов). Удобен данный вариант и в том случае, если низки

трансакционные издержки для осуществления

подобных платежей (близость банка

к месту жительства,

легкость оформления платежа).

Во-вторых, это мотив

предосторожности - он выражается в обеспечении резерва для всякого рода случайных

расходов, на случай появления

неожиданных перспектив выгодных покупок,

а также как способ страхования от хищений.

В-третьих, это спекулятивный

мотив. Если цены неожиданно уменьшаются,

то ценность денег возрастает, и те,

кто имеет значительные размеры

депозитов, окажутся в выигрыше. В это же

время, население, чьи средства

вложены в покупку

крупных партий товаров, неожиданно обнаружит, что вместе с

дефляцией уменьшается ценность их оптовых товарных партий.

Итак, учитывая все вышесказанное, оказывается,

что на первый взгляд странное

явление увеличения объема сбережений в

условиях инфляции имеет пеструю палитру объяснений.

Показатели средней

склонности к сбережению

являются результатом агрегирования

показателей просто "склонности к сбережению" среди многочисленных

домохозяйств.

Однако, если мы возьмем

наугад два домохозяйства или двух отдельных потребителей с равным доходом, то,

скорее всего, их склонность к

сбережению не окажется

равной. Не вызывает сомнения, что после повышения цен

и увеличения номинальных доходов, разрыв

в доходах между

этими двумя людьми

или домохозяйствами будет увеличиваться

в пользу того,

чья предельная склонность к сбережениям

выше (здесь необходимо заметить,

что предельная склонность к сбережениям

не может увеличиваться

безгранично, по достижении

некоторого уровня дохода она

начинает снижаться обязательно; в противном

случаев какой-то момент потребление стало бы равно нулю).

Вообще, "чистую"

(а не среднюю) склонность к сбережениям

можно считать составной частью потребительских предпочтений индивида, а

выбор между потреблением и

сбережением располагаемого дохода

- выбором между приобретением двух товаров. Или, можно даже сказать, что

сначала индивид распределяет доход между двумя альтернативами - потребить или сберечь, а затем часть дохода,

предназначенную для потребления распределяет между различными товарами. От того,

каковы его предпочтения, зависит,

в какой степени изменится его реальный

доход по сравнению с другими потребителями.

По аналогии с анализом

выбора потребителем наилучшего набора двух товаров, мы

можем использовать аппарат

кривых «потребление-доход"

для характеристики выбора

между потреблением и сбережением в ходе изменения дохода (например, его инфляционного

увеличения). Если процентная

ставка по депозитам положительна,

то при

вогнутости кривой (в

нашем случае кривой

"потребление сбережения")

индивид увеличивает свой реальный

доход. В то же время, выпуклость данной кривой будет

свидетельствовать о том,

что индивид предпочитает "потреблять"

потребление - увеличить свой

доход он сможет только при отрицательной процентной

ставке.

Если мы

проведем дальнейшую аналогию

выбора между альтернативами сберегать

или потреблять и

выбором между покупкой двух

товаров, то увидим, что очень часто

изменение выбора между двумя

товарами является следствием непропорционального роста

цен на

них, следовательно, выбор между потреблением и сбережением также

является результатом изменения

"цен" потребления и сбережений. Каковы же могут быть их

"цены"?

Скорее всего, цена

сбережений есть величина

процентной ставки в сочетании

с мотивами, ведущими

к увеличению сбережений и при

снижении процентной ставки - эти

мотивы уже рассматривались в

данной части работы. "Ценой" потребления, по всей видимости, следует

считать потребительский

излишек, то есть

выигрыш потребителя, вызванный

превышением общей полезности купленного товара

над уплаченной за него ценой. Конечно, потребительский излишек

- величина субъективная и

не поддающаяся непосредственному учету. Но

измерять ее эмпирически нет

необходимости - достаточно предпочтений

потребителей, которые весьма

точно измеряют потребительский излишек от создания депозитов или от приобретения товаров, выбирая между этими

альтернативами. При этом особая

роль принадлежит товарам

долговременного пользования не теряющих своей ценности в условиях инфляции

-увеличение доли таких товаров в потреблении приводит к

росту потребительского излишка и,

как следствие, к

сокращению банковских сбережений.

Владельцы собственности в

условиях инфляции увеличивают

свой доход относительно людей,

реализующих на рынке собственную рабочую силу из-за запаздывания реакции

заработной платы на повышение цен. Еще

большее опоздание происходит в

случае инфляционной

индексации трансфертов (пенсий,

стипендий, всевозможных пособий

и компенсаций), так как если занятые на производстве в состоянии каким-то образом

добиваться повышения заработной платы, например,

через профессиональные союзы,

путем забастовок, переходом на более

высокооплачиваемую работу на другие предприятия и тому подобное,

то пенсионеры, студенты, получатели других разновидностей

трансфертных выплат лишены и этого и

находятся в непосредственной

зависимости от решений государственных органов относительно

увеличения своих доходов. Кроме этого, заработная плата, точнее, ее

величина, находится в непосредственной

зависимости от повышения цен, ибо

величина оплаты труда входит в товар как элемент издержек, как одна из составляющих его внутренней

стоимости; трансферты же связаны с

повышением цен опосредованно, они являются результатом налоговых поступлений,

обязательных платежей в

пенсионный фонд, которые тем

выше в номинальном

выражении, чем выше уровень цен. Если же существуют

сложности со сбором

налогов из-за уклонения от

их выплаты, если

из-за инфляционного увеличения

налогооблагаемой базы срабатывает эффект

"колокола Лаффера", то размеры трансфертных платежей реально

уменьшаются.

При значительной региональной

дифференциации роста цен, уровень пенсий имеет одинаковые размеры

во всей

стране, что приводит к колебаниям

региональной покупательной способности пенсии и ведет к усилению

дифференциации доходов.

Дифференциация доходов

населения вызывается многими причинами, а инфляция не всегда

является основной среди них. Инфляция

воздействует на дифференциацию чаще

всего не обособленно, но

нередко в сочетании с другими

факторами. Многие из причин

дифференциации доходов, например такие,

как различия в образовании, наличие

опыта работы по

данной специальности,

различия во врожденных

способностях в достаточной степени

постоянны и применяются очень

медленно, в следствие чего их влияние на

дифференциацию доходов весьма незначительно на относительно коротких

промежутках времени. Различие

населения во владении

собственностью является одной

из своеобразных баз, платформ, определяющих процесс инфляционной дифференциации доходов. Ключевым

моментом при этом является различие реакции

цен: запаздывание повышения заработной платы (то есть цены труда) приводит к

перерапределе- нию доходов к

владельцам собственности. Однако,

обладание собственностью

является одной из

причин дифференциации доходов и при постоянных ценах,

а инфляция приводит

к усилению его воздействия, если

даже не учитывать эффект

реакции цен на собственность и труд.

Вообще, обладающий

значительным объемом имущества

на начало инфляции имеет

преимущество перед другими.

Владелец собственности может временно не приобретать

увеличивающиеся в цене товары, потребляя

ранее накопленное богатство.

Осознавая преимущества владения

собственностью и приобретения

ее в ходе общего повышения цен, население,

при значительных инфляционных ожиданиях, стремится израсходовать наличные деньги

на покупку товаров,

которые, согласно ожиданиям,

должны увеличиться в цене.

Сбережения и

часть средств, израсходованных на потребление уже

в период инфляции,

превращаются в

собственность или приносят

дополнительный доход в форме процента, или

постепенно увеличивают свою

номинальную, а иногда и

реальную, ценность. Таким

образом, новая собственность

доставляет ее владельцам дополнительный выигрыш, особенно если приобретение

собственности осуществляется в ходе приватизации, когда

на рынке реализуются многочисленные объекты, ранее

принадлежавшие государству.

Проблема измерения

дифференциации доходов во

многом зависит от того,

на каком уровне

происходит сравнение

получателей доходов: на уровне домохозяйств

или на микро-микроуровне, то есть на уровне

отдельного индивида. Таким образом

мы переходим к

рассмотрению воздействия на дифференциацию доходов

инфляции совместно с

различиями населения в семейном

положении, различиями в

структуре домохозяйств.

Если мы рассчитаем коэффициент

дифференциации доходов, опираясь

при этом на данные о доходах отдельных

домохозяйств, то такой коэффициент будет иметь меньшее

числовое значение, чем тот же

коэффициент, но рассчитанный по

данным о доходах отдельных индивидов.

Домохозяйства могут

отличаться также по

уровню образования, уровню врожденных способностей, по религиозным и моральным параметрам, по профессиональным

вкусам и так далее. То есть причины,

действующие на дифференциацию

доходов между отдельными

индивидами действуют и

в данном случае,

но в гораздо более сложных формах, так как необходимо учитывать и многие другие факторы: например,

количественный состав семьи; то, что члены

семьи на равных

пользуются недвижимостью и

предметами домашнего обихода

(мебель, посуда, газ,

электричество и так далее), что

может вносить путаницу в определение дохода семьи и

назначение компенсационных выплат и трансфертов для многодетных семей. Пожалуй,

самым важным различием в структуре

семей при определении дифференциации доходов

является их численный состав.

Инфляционное воздействие

на дифференциацию доходов домохозяйств является

либо непосредственным (через потребительские вкусы

членов семьи, фиксированную или индексированные доходы, через колебания

размеров сбережений и величины

процентных ставок), или опосредованным (через

другие факторы дифференциации

доходов). Данные об

опосредованном воздействии инфляции

на дифференциацию доходов

необходимо корректировать с учетом особенностей структуры семей.

Как хорошо известно,

прогрессивное налогообложение ведет к

тому, что более зажиточная и

состоятельная часть общества выплачивает в виде налогов

относительно большую часть

своих доходов, чем менее обеспеченные

группы населения. В этом

случае необходимо происходит выравнивание

доходов населения, уменьшение

коэффициентов неравенства. Инфляция вносит осложнения в

этот процесс. При

очень высоких ее темпах практически у

всего населения значительно увеличиваются номинальные доходы,

что ведет к уплате налогов по

более высокой ставке.

Если все население

перейдет в категорию лиц,

облагаемую налогом по максимальной

ставке, то налоговый эффект выравнивания

доходов перестанет работать. Выходом из

подобной ситуации является

постоянное корректирование налоговых

ставок в соответствии

с темпами инфляции, при

сохранении прогрессивности ставок, что

может, при целенаправленной и честной работе механизма,

привести к сохранению

перераспределительного эффекта фискальной системы.

Важное значение

при этом приобретает: количество налоговых групп по размеру

облагаемого совокупного дохода, диапазон этих групп (разница

между высшей и

низшей суммами дохода, облагаемых

по данной ставке

налога), величина не

облагаемого налогом дохода, величина ставки налога.

Трудно говорить о том,

выполняет ли в условиях инфляции налогообложение свою

социальную функцию -

поддержание социального равновесия путем сглаживания неравенства в

доходах между различными группами

населения.

Хорошо известно,

что с увеличением дохода

доля потребительских

расходов в доходе

уменьшается; при этом увеличивается доля сбережений. Рост

доходов означает также и уменьшение расходов на продукты

питания, при одновременном росте доли расходов на

непродовольственные товары. Необходимо

выяснить, влияет ли

инфляция на структуру расходов и, если влияет, то каким

способом, увеличивая или уменьшая при этом дифференциацию доходов.

Относительно высокий

объем расходов богатой

части населения на непродовольственные товары при низком росте

ценна них, делает таких потребителей еще

богаче, увеличивая их реальные доходы; несмотря на общий рост

цен, в данном случае, медленные темпы

роста цен на

непродовольственные товары

приводят как бы к падению их цены.

С другой стороны, такое

квазиуменьшение цены ведет

к изменению относительных цен, поэтому независимо от

изменения реального дохода возникает тенденция к замещению всех

других товаров тем товаром, цена которого как бы снизилась - то есть ведет к

появлению эффекта замещения.

Но эффект замещения практически не

отражается на потребительских расходах необеспеченных слоев населения,

ибо основную массу средств они вынуждены тратить на неэластичные,

быстро растущие в цене

продукты питания, а средств на непродовольственные товары

у них практически не остается.

Таким образом,

действие эффекта дохода

и эффекта замещения в данном

случае ведет к изменению реальных доходов водном направлении - в сторону

их увеличения у

групп с наибольшими доходами.

Замещая продукты,

растущие в цене

быстрее, на более "медленные" продукты,

население, относящееся к более

бедным группам может несколько

увеличить свой реальный

доход и сократить отставание от

остальных групп.

Можно добавить,

что структура

потребительских расходов оказывает

влияние и на воспроизводство рабочей силы.

Соответственно, изменение потребительских расходов из-за изменения цен,

обнищание нижних, наиболее бедных групп населения воздействует на ухудшение

воспроизводственных процессов в

государстве, ведет к

дальнейшему развитию

кризисных процессов в экономике.