УПРАВЛЕНИЕ

РИСКАМИ В ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ

Раздел 1.

Сущность и понятие предпринимательских рисков

Тема 1 Рисковые ситуации

в бизнесе

Осуществление

любого вида предпринимательства связано с риском, который принято называть

предпринимательским.

В

период развития рыночных отношений предпринимательскую деятельность в России

приходится осуществлять в условиях неопределенности и неустойчивости, а также изменчивости

экономической среды. Поэтому, возникает вероятность неполучения ожидаемого рассчитанного

конечного результата, а, следовательно, возрастает риск, то есть вероятность

неудачи, непредвиденных потерь. Риск присутствует на всех стадиях

предпринимательской деятельности, но в большей степени он характерен для

начальных стадий предпринимательства, когда еще невелик опыт, недостает

практики проведения предпринимательских операций.

Следовательно,

вне зависимости от желания людей, осваивая предпринимательство, приходится

иметь дело с неопределенностью, которую нельзя установить заранее, и повышенным

риском. Поэтому основная задача предпринимателя не избегать риска, а уметь чувствовать

риск, оценивать его степень и не переходить за допустимые пределы.

Из

сказанного следует важное правило

поведения предпринимателя: не избегать риска, а предвидеть его, стремясь

снизить до возможно более низкого уровня.

В

странах с рыночной экономикой накоплен опыт управления рисками в предпринимательской

деятельности. Нельзя сказать, что в советской

экономике руководителю вообще не приходилось рисковать. В директивной экономике

руководитель имел дело с риском невыполнения государственного плана, нарушения

договорных обязательств, недопоставок продукции, то есть проблемами,

обусловленными чаще всего несоблюдением правил и норм хозяйственной деятельности.

В рыночной экономике первостепенными элементами риска являются

непредвиденность, непредсказуемость конъюнктуры рынка, спроса, цен, поведения

потребителя.

При

установлении сути предпринимательского риска надо различать понятия “расход”,

“убытки”, “потери”. Любая предпринимательская деятельность неизбежно связана с

расходами, издержками, тогда как убытки имеют место при неблагоприятном

стечении обстоятельств, просчетах и представляют дополнительные расходы сверх

намеченных. Убытки, потери, как известно, не планируются заранее,

преднамеренно, хотя в ряде случаев предусматриваются как потенциально

возможные.

Понятие риска используется в

целом ряде наук. Например: право рассматривает риск в связи с его

правомерностью, теория катастроф применяет данный термин для описания аварий и

стихийных бедствий, исследования по анализу риска можно найти в литературе по

психологии, медицине, философии, в каждой из них изучение риска основывается на

предмете исследования данной науки и, естественно, опирается на собственные

подходы и методы.

Определенный интерес представляет сравнительное рассмотрение

классической и неоклассической теории предпринимательского риска и их экономического

приложения.

При исследовании предпринимательской прибыли такие

представители классической теории, как Дж. Милль, И.У. Сениор

различали в структуре предпринимательского дохода процент (как долю на

вложенный капитал), заработную плату предпринимателя и плату за риск (как

возмещение возможного риска, связанного с предпринимательской деятельностью).

В классической теории предпринимательского риска, последний

отождествляется с математическим ожиданием потерь, которые могут произойти в результате

выбранного решения. Риск здесь не что иное, как ущерб, который наносится

осуществлением данного решения.

Такое одностороннее толкование риска вызвало резкое

возражение у части зарубежных экономистов, что повлекло за собой выработку

иного понимания содержания предпринимательского риска.

Так в 1930-е годы экономисты А. Маршалл и А. Пигу разработали основы неоклассической теории предпринимательского

риска. Основы этой теории состоят в следующем: предприниматель, работающий в

условиях неопределенности и прибыль которого есть случайная переменная, при

заключении сделки руководствуется двумя критериями:

• размерами ожидаемой прибыли;

• величиной ее возможных колебаний.

Поведение предпринимателя, согласно

неоклассической теории риска, обусловлено концепцией предельной полезности.

Это означает, что при наличии двух вариантов, например, капитальных вложений,

дающих одинаковую ожидаемую прибыль, предприниматель выбирает вариант, в

котором колебания ожидаемой прибыли меньше. Если принимается небольшое число

решений одного типа, то нельзя рассчитывать, что отклонения от ожидаемой

прибыли взаимно уравняются, так как в этом случае закон больших чисел не

действует. Именно поэтому предприниматель, принимая решение, должен учитывать

колебания прибыли и выбирать вариант решения, который дает тот же результат,

но характеризуется меньшими колебаниями.

Согласно неоклассической теории, для

предпринимателя верная прибыль того же ожидаемого размера, но связанная с

возможными колебаниями менее интересна.

Дальнейшее развитие неоклассической теории

риска продолжили в своих работах венгерские экономисты Т. Бачкаи,

Д. Мессени др. Сущность риска они видят в возможности

отклонения от цели, ради достижения которой принималось решение.

Анализ многочисленных

определений риска позволяет выявить основные моменты, которые являются

характерными для рисковой ситуации, такие, как:

- случайный характер

события, который определяет, какой из возможных исходов реализуется на

практике;

- наличие альтернативных

решений;

- известны или можно

определить вероятности исходов и ожидаемые результаты;

- вероятность возникновения убытков;

- вероятность получения дополнительной

прибыли.

Таким образом, категорию “риск” можно

определить как опасность потенциально возможной вероятности потери ресурсов

или недополучения доходов по сравнению с вариантом,

который рассчитан на рациональное использование ресурсов в данном виде предпринимательской

деятельности. Другими словами, риск - это

угроза того, что предприниматель понесет потери в виде дополнительных расходов

или получит доходы ниже тех, на которые он рассчитывал.

Под предпринимательским

понимается риск, возникающий при любых видах предпринимательской деятельности,

связанных с производством продукции, товаров и услуг, их реализацией;

товарно-денежными и финансовыми операциями; коммерцией, а также осуществлением

научно-технических проектов.

Тема 2

Классификация рисков в предпринимательской деятельности.

Значительное количество убыточных предприятий

позволяет сделать вывод о том, что без учета фактора риска в предпринимательской

деятельности не обойтись, без этого сложным является получение адекватных

реальным условиям результатов деятельности. С риском предпринимательские фирмы

сталкиваются как при решении текущих, так и долгосрочных задач. Существуют

определенные виды рисков, действию которых подвержены все без исключения предпринимательские

фирмы, но также существуют специфические риски, характерные для определенных

видов деятельности, которые в свою очередь отличаются друг от друга. Для того,

чтобы лучше понять природу риска и факторов его порождающих, необходимо их

классифицировать.

Более целесообразно различать предпринимательские риски

следующих видов:

- риски, связанные с

воздействием внешней среды;

- риски, связанные с

хозяйственной деятельностью;

- риски коммерческие;

- риски финансовые;

- риски имущественные;

-

риски кадровые.

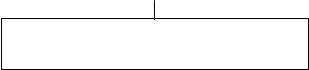

Классификация предпринимательских рисков

Предпринимательские риски

Предпринимательские риски

Риски,

связанные Риски, связанные Риски Риски

с воздействием с хозяйственной коммерческие финансовые

внешней среды деятельностью

-

политический - технический

- риск, возника- - налоговый

риск риск ющий

в проце

- риск национали- - производствен- се реализации - валютный

зации и экспро- ный риск товаров

и риск

приации услуг - инфляционный

- риск

подрыва - риск, связан- риск

контракта из-за ный с транс-

- инвестицион-

контракта из-за ный с транс-

- инвестицион-

действия

властей

портировкой

ный

риск

страны

грузов

страны

грузов

- риск

военных - риск несвое-

действий и граж- временного

данских беспо- финансирова-

рядков ния проектов

рядков ния проектов

- риск, связанный с Риски Риски кадровые

- депозитный

- риск, связанный с Риски Риски кадровые

- депозитный

правовым регули- имущественные риск

рованием пред- - структурный

рованием пред- - структурный

принимательской - риск поврежде- - риск недостаточ-

риск

деятельности ния

имущества ной квалификации

-риск несвое-

- риск потери

репу- - риск уничтоже- кадров временной

тации ния имущества

- риски организа- подготовки

- риск хищения ционной струк-

инвестицион-

имущества туры

ного проекта

Кроме того,

предпринимательские риски можно подразделить на

-внешние

- внутренние.

Источниками возникновения внешних

рисков является внешняя среда по отношению к предпринимательской фирме. Предприниматель

не может оказывать на них влияние, но он может предвидеть их и учитывать в

своей деятельности. Внешние риски не связаны с деятельностью предпринимателя.

Источником внутренних

рисков является непосредственно сама предпринимательская фирма.

С точки зрения длительности во времени

предпринимательские риски можно разделить на

-кратковременные

-постоянные.

К группе кратковременных

рисков относятся те риски, которые угрожают предпринимателю в течение

конкретного промежутка времени, например, транспортный риск, когда убытки

могут возникнуть во время транспортировки грузов или риск неплатежа по конкретной

сделке.

К постоянным рискам

следует относить те, которые непрерывно угрожают предпринимательской

деятельности в данной географической местности или в определенной отрасли

экономики, например, риск неплатежа в стране, где несовершенна правовая

система или риск разрушения и повреждения зданий в районе повышенной сейсмической

опасности.

С учетом того, что основная задача предпринимателя не

избегать риска, а рисковать расчетливо, не переходя ту грань, за которой может

последовать банкротство фирмы, следует выделять:

-

допустимый,

-

критический

-

катастрофический

Допустимый риск - это угроза потери части

прибыли предпринимателем. В данном случае размер потерь меньше ожидаемой

предпринимателем прибыли от совершения какой-либо сделки. Таким образом, данный

вид предпринимательской деятельности или конкретная сделка сохраняют свою

экономическую целесообразность.

Критический риск связан с опасностью

получения нулевого дохода либо потерь в размере полных издержек. При этом в

первом случае предпринимателю придется возмещать произведенные материальные

затраты, а во втором, вероятны потери всех доходов от данной сделки, что

требует возмещения более значительных затрат.

Под катастрофическим понимается риск,

который характеризуется опасностью, угрозой потерь в размере, равном или

превышающем все имущественное состояние предпринимателя. Катастрофический риск,

как правило, приводит к банкротству предпринимательской фирмы, так как в данном

случае возможна потеря не только всех вложенных предпринимателем в определенный

вид деятельности или в конкретную сделку средств, но и его имущества.

В соответствии с возможностью

страхования:

-страхуемые

-не страхуемые.

Предприниматель

может частично переложить риск на другие субъекты экономики, в частности

обезопасить себя, осуществив определенные затраты в виде страховых взносов.

Следует выделить еще две

большие группы рисков:

-

статистические (чистые)

-

динамические (спекулятивные).

Особенность статистических рисков заключается

в том, что они практически всегда несут в себе потери для предпринимательской

деятельности. В соответствии с причиной потерь статистические риски могут

подразделяться на следующие группы:

· вероятные потери в

результате негативного действия на активы фирмы стихийных бедствий;

· вероятные потери в

результате преступных действий;

· вероятные потери вследствие

принятия неблагоприятного законодательства для предпринимательской фирмы;

· вероятные потери в

результате угрозы собственности третьих лиц, что приводит к вынужденному

прекращению деятельности основного поставщика или потребителя;

· потери вследствие смерти или

недееспособности ключевых работников фирмы либо основного собственника

предпринимательской фирмы.

В

отличие от статистического риска динамический риск несет в себе либо потери, либо

прибыль для предпринимательской фирмы. Поэтому динамические риски являются трудными

для управления.

Риски, связанные с воздействием внешней среды.

Эта

категория рисков наиболее многообразна. Прежде всего, сюда необходимо относить:

- политический риск;

Он с неизбежностью присущ предпринимательской деятельности, от него нельзя

уйти, можно лишь верно оценить и предвидеть. Следует отметить, что попытки

учитывать политический риск, вызываемый действиями отдельных государственных

деятелей или представительств, предпринимались еще в 19 веке. Так, известный

банкир Ротшильд так организовал систему информации о политических событиях, что

получал сообщения о них на несколько дней раньше, чем правительство.

Политические риски можно подразделить на четыре группы:

- риск

национализации и экспроприации без адекватной компенсации. Риск национализации

на практике толкуется предпринимателями очень широко - от экспроприации до

принудительного выкупа властями имущества компании или просто ограничения

доступа инвесторов к управлению активами. При определении риска национализации

сложность состоит в том, что в любой стране власти никогда не рекламируют возможность

экспроприации и национализации. Как следствие, ни в одном документе юридически

точно не определяется, чем, например, отличается национализация от конфискации.

- риск

разрыва контракта из-за действий властей страны, в которой находится

компания-контрагент. Этот риск предусматривает ситуации, когда не помогают ни

предусмотренные в договоре штрафные санкции, ни арбитраж, то есть разрывается

контракт по независящим от партнера причинам, например, в связи с изменением

национального законодательства.

-

риск военных действий и гражданских беспорядков. Данный риск в настоящий момент

характерен для России. В результате этого риска многие предпринимательские

фирмы могут понести большие потери и даже обанкротиться.

Таким образом, политический

риск включает в себя различные негативные последствия смены правительства или

курса, ведущие за собой национализацию собственности, инфляционные процессы.

- риск, связанный с правовым регулированием

предпринимательской деятельности; В процессе становления и развития рынка

происходит практически постоянное изменение и обновление законодательной базы.

Также при работе с клиентами нерезидентами необходимо учитывать особенности

правового регулирования предпринимательской деятельности за рубежом и международные

соглашения, действующие между странами.

-

риск потери репутации. Этот риск особо важен для предпринимателей при

работе с клиентами, тем более в условиях конкуренции между этими структурами.

Риски, связанные с хозяйственной деятельностью.

К

числу этих рисков можно отнести технические риски, так как эффективная предпринимательская

деятельность, как правило, сопряжена с освоением новой техники и технологии,

поиском резервов, повышением интенсивности производства. Однако внедрение новой

техники и технологии ведет к опасности техногенных катастроф, причиняющих значительный

ущерб природе, людям, производству. К причинам возникновения технически рисков

относятся:

- потери вследствие

отрицательных результатов научно-исследовательских работ;

- потери в результате недостижения запланированных технических параметров в ходе

конструкторских и технологических разработок;

- потери в результате низких

технологических возможностей производства, что не позволяет освоить результаты

новых разработок;

потери в результате сбоев и

поломки оборудования.

Следует отметить, что

технический риск относится к группе внутренних рисков, поскольку

предприниматель может оказывать на данные риски непосредственное влияние и

возникновение их, как правило, зависит от деятельности самого предпринимателя.

-

производственный риск. Этот риск связан с производством продукции,

товаров и услуг; с осуществлением любых видов производственной деятельности, в

процессе которой предприниматели сталкиваются с проблемами неадекватного

использования сырья, роста себестоимости, увеличения потерь рабочего времени,

использования новых методов производства.

Основными причинами производственного риска

являются:

- снижение намеченных

объемов производства и реализации продукции вследствие снижения

производительности труда, простоя оборудования, потерь рабочего времени, отсутствия

необходимого количества исходных материалов, повышенного процента брака

производимой продукции;

- снижение цен, по которым

планировалось реализовать продукцию или услугу, в связи с ее недостаточным

качеством, падением спроса;

- увеличение материальных

затрат в результате перерасхода материалов, сырья, топлива, энергии, а также за

счет увеличения транспортных расходов, торговых издержек, накладных и прочих

расходов;

- низкая дисциплина

поставок, перебои с топливом и электроэнергией;

-

физический и моральный износ оборудования.

-

Коммерческий риск - это риск, возникающий в процессе реализации товаров и услуг,

произведенных или купленных предпринимателем. Основные причины вызывающие коммерческий

риск:

- снижение объема реализации

в результате падения спроса или потребности на товар, реализуемый предприятием,

вытеснение его конкурирующими товарами, введение ограничений на продажу;

- повышение закупочной цены

товара в процессе осуществления предпринимательского риска;

- непредвиденное снижение

объемов закупок в сравнении с намеченными, что уменьшает масштаб всей операции

и увеличивает расходы на единицу объема реализуемого товара;

- потеря или гибель товара;

- потеря качества товара в

процессе обращения (транспортировки, хранения), что приводит к снижению цены на

него;

- повышение издержек

обращения в сравнении с намеченными в результате выплаты штрафов,

непредвиденных пошлин и отчислений, что приводит к снижению прибыли предпринимательской

фирмы.

Учитывая

выше перечисленные причины, порождающие коммерческий риск, его, возможно,

классифицировать на следующие основные группы:

-

Риск, связанный с реализацией товара на рынке.

-

Риск, связанный с транспортировкой товара.

-

Риск, связанный с платежеспособностью покупателя.

-

Риск форс-мажорных обстоятельств.

Финансовый риск - вероятность возникновения неблагоприятных финансовых последствий в

форме потери дохода или капитала в ситуации неопределенности условий осуществления

финансовой деятельности предприятия.

Финансовые риски предприятия

можно разделить на внутренние и внешние. К внешним рискам можно отнести:

налоговый риск, валютный риск, инфляционный риск. По своей экономической

природе данные риски являются финансовыми, но на наш взгляд более целесообразно

отнести их к группе рисков связанных с воздействием внешней среды, так как

предприятие не может воздействовать на них.

К финансовым рискам

относятся:

- риск снижения финансовой устойчивости

предприятия. Этот риск генерируется несовершенством структуры капитала

(чрезмерной долей используемых заемных средств), порождающим несбалансированность

положительного или отрицательного денежных потоков предприятия по объемам. В

составе финансовых рисков по степени опасности этот вид риска играет ведущую

роль.

- риск неплатежеспособности предприятия. Этот

риск генерируется снижением уровня ликвидности оборотных активов порождающим разбалансированность положительного и отрицательного

денежных потоков предприятия во времени. По своим финансовым последствиям этот

вид риска также относится к числу наиболее опасных.

- инвестиционный риск. Он характеризует

возможность возникновения финансовых потерь в процессе осуществления

инвестиционной деятельности предприятия. В соответствии с видами этой

деятельности инвестиционные риски можно разделить на две группы: риск реального

инвестирования, риск финансового инвестирования.

В первую группу можно

отнести риски несвоевременной подготовки инвестиционного проекта,

несвоевременного завершения проектно-конструкторских работ, несвоевременного

завершения строительно-монтажных работ, несвоевременного открытия финансирования

по инвестиционному проекту, потери инвестиционной привлекательности проекта в

связи с возможным снижением его эффективности. Вторая группа рисков связана с потерей

или недополучением определенных средств вложенных в

инвестиционные проекты.

- депозитный риск. Этот риск отражает

возможность невозврата депозитных вкладов. Он

встречается относительно редко и связан с неправильной оценкой и неудачным

выбором коммерческого банка для осуществления депозитных операций предприятием.

Тем не менее, случаи реализации депозитного риска встречаются не только в нашей

стране, но и в странах с развитой рыночной экономикой.

- структурный риск. Этот вид риска

генерируется неэффективным финансированием текущих затрат предприятия,

обуславливающим высокий удельный вес постоянных издержек в общей их сумме.

Имущественные риски - вероятность повреждения или уничтожения как

основных, так и оборотных средств принадлежащих фирме, вследствие чего

предприятие несет материальные и денежные потери, а так же возникает потребность

в восстановлении или приобретении нового имущества.

Основными причинами

возникновения имущественного риска:

- повреждение или

уничтожение имущества в результате аварии отопительной, электрической,

канализационной сетей;

- повреждение или

уничтожение имущества в результате неправомерных действий третьих лиц;

- повреждение или

уничтожение имущества в результате стихийного бедствия;

- утрата или уничтожение

имущества во время транспортировки;

- отчуждение имущества в

результате неправомерных действий местных органов власти или других

собственников.

Наряду с перечисленными для

каждой конкретной предпринимательской фирмы вероятен риск потери какого-либо

отдельного вида имущества, например, вычислительной техники или отдельных видов

сырья, материалов и комплектующих.

Кадровые риски - риски неэффективной организационной структуры, неспособной

перестраиваться в меняющихся условиях, недостаточная квалификация кадров. Причины,

порождающие кадровые риски:

- ошибки персонала при совершении определенных

операций;

- болезнь или смерть работников.

Тема 3 Факторы предпринимательского риска.

Из трактовки понятия

предпринимательской деятельности, установленной в Гражданском Кодексе РФ,

вытекает несколько характерных черт и особенностей предпринимательства:

1. Это самостоятельная деятельность дееспособных

граждан и их объединений.

2. Это не просто самостоятельная, но инициативная

деятельность, направленная на реализацию своих способностей и удовлетворение

потребностей других лиц и общества.

3. Это деятельность рисковая, поэтому прежде чем

стать предпринимателем, надо помнить, что ты будешь рисковать и преодолевать

сопротивление среды.

4. Предпринимательство - это не разовая сделка, а

процесс, направленный на систематическое получение прибыли законным путем.

5. Это деятельность, осуществляемая лицами,

зарегистрированными в качестве предпринимателей или юридических лиц в

установленном гражданским законодательством порядке с использованием и

указанием своего имени.

6. Это законная деятельность, предметом

предпринимательства должны быть только разрешенные законом или лицензией сферы

бизнеса.

7. Целью предпринимательства является организация

производства товаров, их продажа другим субъектам рынка, выполнение работ и

оказание разнообразных услуг, выполнение работ и оказание разнообразных услуг,

в которых нуждаются конкретные потребители.

8. Ответственность своим имуществом за

невыполнение обязательств перед контрагентами.

Анализ современного состояния экономики России позволяет

выделить следующие основные факторы, усугубляющие риски в предпринимательской

деятельности:

· недобросовестность и

безответственность хозяйствующих субъектов всех видов;

· нечеткость и непрерывная

изменчивость законодательных и нормативных актов, регулирующих

предпринимательскую деятельность;

· высокие темпы инфляции;

· политическая нестабильность;

· неустойчивое налоговое

законодательство;

· зависимость предпринимателей

от криминального мира.

Поскольку риск имеет объективную основу из-за

неопределенности внешней среды и субъективную в результате принятия решения предпринимательской

фирмой, успехи и неудачи следует рассматривать как взаимодействие целого ряда

факторов. Одни из них являются внешними по отношению к фирме, а другие - внутренними.

Факторы, вызывающие и влияющие на уровень риска

|

Внешние факторы Внешние факторы

|

Внутренние факторы

|

Прямого

воздействия

|

Косвенного

воздействия

|

Стратегия фирмы

|

Ресурсы и их использование

|

|

- изменение законодательства

|

- политическая обстановка

|

- отсутствие профессионального

опыта

|

- аварии и пожары -

хищения

|

|

- конкуренция предпринимателей

|

- экономическое положение

отрасли

|

руководителей

- низкая квалифика-

|

|

|

- взаимоотношения с

партнерами

|

деятельности - экономическая не-

|

ция персонала - утечка информации

|

|

|

- налоговая система

|

устойчивость стра-

|

|

|

|

- коррупция и рэкет

|

ны деятельности

|

|

|

|

- транспорт и тарифы

|

- стихийные бедствия

|

|

|

Внешняя среда включает все, что можно назвать вне фирмы, а также те условия,

которые предприниматель не может изменить, но должен учитывать, поскольку они

сказываются на состоянии его дел. Среда никогда не бывает, стабильна, поэтому

каждая организация должна не только знать свое окружение и природу изменений,

но и уметь реагировать на эти изменения. Предприниматель вступает в отношения с

другими субъектами хозяйственной деятельности, другими предпринимателями, государством.

Необходимо разделение

внешних факторов на две группы:

- факторы прямого

воздействия;

- факторы косвенного

воздействия.

Факторы прямого воздействия непосредственно влияют

на уровень риска. К этой группе следует отнести: изменения законодательства,

регулирующую предпринимательскую деятельность, конкуренцию предпринимателей,

взаимоотношения с хозяйствующими партнерами, налоговую систему, коррупцию и

рэкет.

Под факторами косвенного воздействия следует

понимать факторы, которые могут не оказать прямого немедленного воздействия на

уровень риска, но способствуют его изменению. Это: политическая обстановка,

международные события, экономическая неустойчивость страны деятельности,

экономическое положение отрасли деятельности, стихийные бедствия.

В каждом виде хозяйственной деятельности могут быть свои,

присущие данному виду бизнеса, рисковые моменты, но могут быть и повторяющиеся

факторы в любом виде предпринимательской деятельности.

К наиболее влияющим на

уровень предпринимательских рисков можно отнести:

· Налоговая политика. Данная ситуация приводит к

тому, что значительная часть капитала сосредотачивается не в сфере

производства, а в сфере торговли и посредничества. Налоги практически съедают

всю прибыль, в то время как практический опыт показывает, что абсолютный предел

налоговых изъятий не должен превышать критический уровень. Во всех развитых

странах законодательство устанавливает предельные ставки налогов на доходы

предпринимателей. Так в США они составляют 34%, в Англии - 35, в Японии - 42,

во Франции-42, в Швеции - 52, в ФРГ - 53. Кроме того, что основная масса

коммерческих предприятий основную часть прибыли перераспределяет в пользу государства,

много проблем возникает с бесконечным изменением существующего законодательства,

причем начинающего действовать задним числом. Таким образом, уровень

предпринимательского риска увеличивают не только высокие ставки налогов, но и

нестабильность налогового законодательства. Данное состояние налоговой системы

явно отрицательно сказывается на развитии отечественного предпринимательства.

· Законодательство. Часто меняющиеся положения

хозяйственного законодательства в России на сегодня создают предпринимателям

много проблем в области налоговых отчислений, распределения прибыли, в выполнении

бухгалтерских расчетов. Если предприниматель не будет учитывать эти

изменяющиеся нормы в своей деятельности, то возникнут материальные потери или

дополнительные расходы. Влияние на уровень предпринимательского риска

законодательства на наш взгляд противоречиво. С одной стороны оно упорядочивает

деятельность предпринимательских фирм, так как в рыночной экономике

взаимодействие между покупателями и продавцами попадает под воздействие многочисленных

правовых ограничений. Каждая предпринимательская структура имеет определенный

правовой статус, и это определяет, как фирма может вести свои дела и какие налоги

должна платить. Для предпринимателя особенно важны акты и нормы, регулирующие

налоговые и финансовые отношения. Без знания норм налогового и финансового

права невозможно эффективно организовать и успешно осуществлять

предпринимательскую деятельность. Но, с другой стороны, законодательство,

регулирующее предпринимательскую деятельность, характеризуется подвижностью, а

иногда и неопределенностью, что проявляется в форме неожиданного, определяемого

политическими соображениями изменения условий хозяйствования, создающих неблагоприятную

для предпринимателя среду, а это увеличивает уровень предпринимательского

риска. Особенно велико влияние этого фактора в настоящее время в России.

Практически к каждому вновь выходящему закону или постановлению, как правило,

добавляется целый ряд уточнений, изменений, что многократно увеличивает уровень

риска для предпринимателей.

Взаимодействие с третьей стороной. Прежде всего, это потребители (торговые

посредники, организации по транспортировке и складированию товара, организации

приобретающие товары для использования согласно сфере деятельности) и поставщики (поставщиками является целая

группа различных по своей природе организаций и отдельных лиц, принимающих

участие в процессе материально-технического обеспечения производственной и

научно-технической деятельности фирмы). Серьезными ограничениями со стороны поставщиков

могут быть: цены на материальные ресурсы; качество поставляемых товаров и

услуг; договорные условия, недобросовестные действия с их стороны влечет дополнительные

денежные потери. Предприниматели, не учитывающие этого фактора риска, довольно

часто оказываются в убытке. Несмотря на то, что российский рынок еще рынок

продавца, все же реакция покупателей бывает таковой, что товар не удается

продать. А в Республике Коми уже сложившийся более или менее рынок покупателя

требует от продавца значительных усилий (реклама, стимулирование, пропаганда,

изучение индивидуального спроса, для того чтобы продать товар, избежать

затоваривания).

· Транспорт и тарифы. Для предпринимателя,

имеющего дело с перевозкой и хранением товара, в этой области постоянно

возникают рисковые ситуации: опоздание поставок ведет к санкциям, задержкам материальных

ресурсов. Аналогично действует и проблема постоянно меняющихся тарифов на услуги,

электроэнергию, топливо, перевозки.

· Коррупция и рэкет. Особую обеспокоенность

вызывает мощный и все более усиливающийся прессинг на сферу частного бизнеса со

стороны преступных группировок. Учащаются такие противоправные действия, как

создание баз данных на предпринимателей, хищение важной информации, в том числе

данных о банковских счетах и доходах, прослушивание.

Перечисленные факторы в

нашей стране имеют непосредственное и постоянное влияние на уровень

предпринимательских рисков.

Кроме того, на него могут

влиять и факторы косвенного воздействия. Они обычно влияют на уровень

предпринимательского риска не так заметно, как факторы прямого воздействия,

однако влияние этих факторов может быть значительным и предпринимателям необходимо

учитывать это в процессе своей деятельности. К этим факторам можно отнести:

· Экономическая ситуация в

стране деятельности и экономическое положение отрасли деятельности. Конъюнктура рыночной

экономики имеет тенденцию изменяться циклически. Последнее время характеризуется

нестабильностью в сфере торговли, которая вызвана колебаниями цен на энергоносители.

Кроме того, Россия берет денежные средства в долг, при этом поддерживая

неэффективную структуру собственного производства. С ростом долговых

обязательств условия займов ужесточаются, возможности

защиты собственной промышленности и торговли слабеют и ценовой шок, который

приближает внутренние цены к мировым, ставит предприятия перед удорожанием

производства. Отдельной предпринимательской фирме не под силу бороться с

кризисами, имеющими национальные масштабы, но в ее возможностях проводить гибкую

политику, способствующую снижению негативных последствий общего спада. Однако

предпринимателю необходимо учитывать не только экономические изменения,

происходящие в стране деятельности, но и экономическое положение отрасли

деятельности, так как негативные процессы оказывают значительное внимание на

уровень предпринимательского риска.

· Уровень инфляции в стране

деятельности.

Инфляционные процессы подрывают стимулы экономического роста, повышение

эффективности производства. Кроме того, инфляция обесценивает ресурсы амортизационных

фондов предпринимательских фирм, и поэтому на замену изношенного оборудования

не хватает средств. В настоящее время невозможность определения ее расчетного

уровня не позволяет выполнять предпринимателю операции достаточно точно и

избегать потерь. Включение ее показателя в себестоимость продукции, особенно в

долгосрочных контрактах, позволило бы предпринимателю компенсировать

инфляционные ожидания. Инфляция искажает все экономические расчеты, делает

неопределенными перспективы развития, усиливает риск, связанный с новыми

инвестициями. Растущая неуверенность, отсутствие необходимой достоверности в прогнозах

динамики цен становятся причинами отказа от долгосрочных проектов. Одновременно

делается невыгодным представление долгосрочного кредита, поскольку возврат

долгов осуществляется обесценивающимися деньгами, что несет потери для предпринимательской

деятельности.

· Политическая нестабильность. Данный фактор вызывает

повышенную неуверенность предпринимателя не только в успешности результатов

деятельности, но и в возможности ведения дела. Политическая нестабильность не

позволяет наладить надежные и долговременные связи с партнерами, что постоянно

ставит проблему выбора партнера в качестве важного условия успеха дела. Низкая

договорная дисциплина, усиливаемая разрушением единого экономического

пространства, внутри республиканских и межреспубликанских связей приводит к

возникновению рисков срыва договоров, нарушению сроков поставок, что в условиях

недостаточности ресурсов, ведет к нарушению циклов производства и другим

рискам. Таким образом, политическая нестабильность усиливает общий уровень предпринимательского

риска, причем как для отечественных предпринимателей, так и для их партнеров за

рубежом.

· Ежегодно стихийные бедствия,

возникающие в различных районах страны, аварии вызывают крупномасштабные

разрушения, гибель людей, большие потери материальных ценностей. Стихийные бедствия;

наводнения, затопления, пожары и что-то иные также могут нанести предпринимателю

немалый ущерб.

Кроме

внешних факторов на деятельность предприятия оказывают влияние и внутренние

факторы. Внутренняя среда, в которой принимаются конкретные решения по ведению

бизнеса, интерпретируемая как универсальная вне зависимости от формы

организации фирмы и объединяет все функциональные среды внутри производственной

системы. К внутренним факторам, влияющим на уровень предпринимательского риска

можно отнести:

· Стратегия фирмы. Около 90% неудач фирм

связано со слабым менеджментом или служебными некомпетентностью и

несоответствиями. Очень большое влияние на степень риска оказывают: отсутствие

профессионального опыта руководителей фирм, слабые общеэкономические знания

руководства и персонала фирмы, плохая приспосабливаемость

фирмы к переменам в окружающей рыночной среде, недостаток знаний в области маркетинга.

Таким образом, на наш взгляд основным внутренним фактором, влияющим на уровень

предпринимательского риска - это неумелая организация деятельности руководителем

фирмы вследствие его некомпетенции, а также

некомпетентности персонала фирмы.

· Утечка конфиденциальной

информации.

Данный фактор усиливает уровень предпринимательского риска. Потеря

незначительной доли информации, относящейся к коммерческой тайне, обеспечивает

значительное преимущество конкурентам и может в кратчайшие сроки привести к

банкротству фирмы. Для эффективной работы любой предпринимательской фирмы,

особенно с высоким уровнем развития, со сложной структурой и со значительным

уровнем диверсификации, требуется усиленное сохранение множества сведений,

которые при попадании в руки конкурентов, а также к нелояльно настроенным лицам,

могут привести к значительному экономическому, социальному и моральному ущербу

различной степени. На практике довольно часто предприниматели не вполне четко

представляют, что входит в понятие “коммерческая тайна”.

· Факторы повышенной опасности. К этим факторам следует

отнести производственные пожары и аварии, возникающие на промышленных и других

объектах. По характеру последствий они могут быть очень серьезными, что в свою

очередь сопровождается большими материальными и денежными потерями для

предпринимателей. Аварии характеризуются внезапной остановкой или нарушением

производственного процесса на промышленном объекте, транспорте, следствием чего

является повреждение или уничтожение материальных ценностей. В ряде случаев

аварии вызывают взрывы и пожары и могут иметь катастрофические последствия. Ликвидация

последствий аварий и пожаров требует осуществления комплекса организационных,

инженерно-технических и других мероприятий которые в свою очередь требуют

вложения значительных денежных средств, а это ведет к увеличению предпринимательского

риска.

Факторы имеют приоритет в основном связаны друг с другом:

изменение одного фактора может вызвать изменения других, и, следовательно,

взаимосвязано их влияние на уровень риска.

Раздел 2.

Методические подходы к оценке риска и этапы управления

Тема

1 Необходимость оценки рисков и подходы

к оценке степени риска.

В процессе управления риском особый интерес представляет

механизм оценки предпринимательского риска, по которому рассчитывается риск,

влияющий на результаты предпринимательской деятельности. Оценка риска – это

определение количественным и качественным способом величины (степени) риска.

Следует отметить, что целостной теории оценки предпринимательского риска в

отечественной экономической науке нет, так как практики свободного

предпринимательства в России недостаточно.

Прежде всего, следует различать качественную и количественную

оценку предпринимательского риска.

Качественная оценка может быть сравнительно

простой, ее главная задача – определить возможные виды риска, а также факторы,

влияющие на уровень риска при выполнении определенного вида деятельности. Как

правило, качественный анализ предпринимательского риска проводится на стадии

разработки бизнес-плана. На данном этапе оценки риска предприниматель должен

выявить основные виды рисков, влияющие на результаты предпринимательской деятельности.

Риск предпринимателя количественно

характеризуется субъективной оценкой вероятной

или ожидаемой, величины максимального и минимального дохода (убытка) от данного

вложения капитала. При этом, чем больше диапазон между максимальным и

минимальным доходом (убытком) при равной вероятности их получения, тем выше

степень риска.

Степень риска - это вероятность наступления случая

потерь, а также размер возможного ущерба

от него. Принимать на себя риск предпринимателя вынуждает, прежде всего,

неопределенность хозяйственной ситуации,

неизвестность условий политической и экономической обстановки, окружающей ту

или иную деятельность и перспектив изменения этих условий. Чем больше

неопределенность хозяйственной ситуации при принятии решений, тем выше и

степень риска.

Неопределенность хозяйственной ситуации обуславливается следующими факторами:

· отсутствие полной

информации;

· случайность;

· противодействие.

Отсутствие

полной информации о хозяйственной ситуации и перспектив ее изменения заставляет

предпринимателя искать возможность приобрести недостающую дополнительную

информацию, а при отсутствии такой возможности начать действовать наугад, опираясь

на свой опыт и интуицию. Неопределенность хозяйственной ситуации во многом определяется фактором случайности.

Случайность

- это то, что в сходных условиях происходит неодинаково и поэтому ее заранее

нельзя предвидеть и запрогнозировать. Однако при

большом количестве наблюдений за случайностями можно обнаружить, что в мире случайностей

действуют определенные закономерности. Математический аппарат для изучения этих

закономерностей дает теория вероятностей. Случайные события становятся

предметом теории вероятности только тогда, когда с ними связываются

определенные числовые характеристики - их вероятности. Случайные события в

процессе их наблюдения повторяются с определенной частотой. Частота случайного

события представляет собой отношение числа появлений этого события к общему

числу наблюдений. Частота обычно обладает статистической устойчивостью в том

смысле, что при многократном наблюдении ее значения мало меняются. Таким

образом, частоты случайного события как бы группируются около некоторого числа.

Устойчивость частоты отражает некоторое объективное свойство случайного события,

заключающееся в определенной степени его возможности. Мера объективной

возможности случайного события называется его вероятностью. Вероятность любого

события колеблется от 0 до 1,0. Если вероятность равна нулю, то событие

считается невозможным. Если же вероятность равна единице, то событие

является достоверным. Вероятность

позволяет прогнозировать случайные события. Она дает им количественную и

качественную характеристику. При этом уровень неопределенности и степень риска

уменьшаются. Неопределенность хозяйственной ситуации во многом определяется и

фактором противодействия.

В

хозяйственной ситуации на любое действие всегда имеется противодействие. К

противодействиям относятся: катастрофа, пожар и другие природные явления,

различные конфликты в трудовых

коллективах, конкуренция, нарушение договорных обязательств, изменение

спроса, аварии и т.д. Предприниматель в процессе своих действий должен выбрать

такую стратегию, которая позволит ему уменьшить степень противодействия, что, в

свою очередь, снизит и степень риска.

Существует

несколько способов для численного определения величины риска. Выделяют два

подхода: теоретический и эмпирический.

Теоретический подход выражает

требования к результатам определения решений, связанных с риском. Риск

рассчитывается при этом не на основе прошлого опыта, а путем логических

рассуждений.

Эмпирический подход рассматривает

ожидаемый риск, экстраполируя его на базе прошлых, уже изученных событий,

обобщения информации массовых фактов и явлений.

В

ходе количественной оценки риска следует знать размеры реальной стоимости

предмета, объекта, подвергающейся риску, величину ожидаемой прибыли, убытка.

Обычно первый параметр бывает, известен уже в момент принятия решения, а

размеры прибыли или убытка могут быть определены лишь с известной долей неопределенности.

Рассмотрим

далее способы, которые могут быть применимы для оценки риска.

В

числе прикладных способов оценки риска можно выделить статистический, экспертный,

расчетно-аналитический.

Статистический способ состоит в том, что

изучается статистика потерь, имевших место в аналогичных видах

предпринимательской деятельности, устанавливается частота появления

определенных уровней потерь. Если статистический массив достаточно представлен,

то частоту возникновения данного уровня потерь можно в первом приближении приравнять

к вероятности их возникновения и на этой основе построить кривую вероятностей потерь,

которая и есть искомая кривая риска. Необходимо отметить одно важное

обстоятельство. Определяя частоту возникновения некоторого уровня потерь путем

деления числа соответствующих случаев на их общее число, следует включать в

общее число случаев и те предпринимательские сделки, в которых потерь не было,

а был выигрыш, то есть превышение расчетной прибыли. Иначе показатели вероятностей

потерь и угрозы риска окажутся завышенными.

Экспертный способ, известный под

названием метода экспертных оценок, применительно к предпринимательскому риску

может быть реализован путем обработки мнений опытных предпринимателей или специалистов.

Желательно, чтобы эксперты выработали свои оценки вероятностей возникновения

определенных уровней потерь, по которым затем можно было бы найти среднее

значение экспертных оценок и с их помощью построить кривую распределения

вероятностей. Можно даже ограничиться получением экспертных оценок вероятностей

возникновения определенного уровня потерь только в характерных точках. Иными

словами, надо установить экспертным образом показатели наиболее вероятных допустимых,

критических и катастрофических потерь, имея в виду, как их уровни, так и вероятности.

По этим показателям несложно воспроизвести ориентировочно всю кривую распределения

вероятностей потерь. Конечно, при небольшом массиве экспертных оценок график

часто недостаточно представителен, а кривую вероятностей, исходя из такого графика,

можно построить лишь сугубо приближенным образом. Но все же будет составлено

определенное представление о риске и характеризующих его показателях, а это уже

намного больше, чем не знать ничего.

Расчетно-аналитический способ показателей

предпринимательского риска базируется на теоретических представлениях. Вместе с

тем, как уже отмечалось, прикладная теория рисков хорошо разработана только

применительно к страховому и игровому риску. Элементы теории игр в принципе

применимы ко всем видам предпринимательского риска, но прикладные

математические методы оценочных расчетов производственного, коммерческого,

финансового риска на основе теории игр пока широко не применяются. Перспективы

таких расчетов связаны, в частности, с реализацией алгоритмов частично целочисленного

программирования, их интерпретации применительно к расчетам непрерывных и

целочисленных распределений.

Укрупненная

блок-схема демонстрирует организационный

процесс оценки риска, от выявления факторов риска до разработки конкретных

мероприятий по возможному снижению степени риска. Необходимо отметить, что

оценка конкретного вида риска предполагает как определение финансовой

состоятельности, реальности отдельного решения или проекта в целом, так и

расчет эффективности вложения средств в данный проект. Для практического

применения такая схема организации работ требует, естественно, детализации.

БЛОК-СХЕМА ПРОВЕДЕНИЯ ОЦЕНКИ РИСКА

ПРЕДПРИНИМАТЕЛЬСТВА

Выявление внутренних и

внешних факторов,

влияющих на конкретный вид риска

влияющих на конкретный вид риска

Анализ выявленных факторов

Оценка конкретного вида

риска

|

Определение финансовой Определение финансовой

состоятельности проекта,

решения

|

Определение экономической

целесообразности вложения

средств (расчет

эффективности)

|

Установление допустимого

уровня

и границ риска

Анализ отдельных решений по

выбранному

уровню риска

уровню риска

Разработка мероприятий по

снижению

степени риска

Укрупненная

блок-схема демонстрирует организационный

процесс оценки риска, от выявления факторов риска до разработки конкретных

мероприятий по возможному снижению степени риска. Необходимо отметить, что

оценка конкретного вида риска предполагает как определение финансовой

состоятельности, реальности отдельного решения или проекта в целом, так и

расчет эффективности вложения средств в данный проект. Для практического

применения такая схема организации работ требует, естественно, детализации.

С учетом выше изложенного можно сделать общий

вывод, что риск имеет математически выраженную вероятность наступления потери,

которая опирается на статистические данные и может быть рассчитана с достаточно

высокой степенью точности.

Чтобы

количественно определить величину риска, необходимо знать все возможные

последствия отдельного действия и вероятность их возникновения. Вероятность

означает возможность получения определенного результата. Применительно к

экономическим задачам методы теории вероятности сводятся к определению значений

вероятности наступления событий и к выбору из возможных событий самого

предпочтительного события исходя из наибольшей величины математического

ожидания. Иначе говоря, математическое ожидание какого-либо события равно

абсолютной величине этого события, умноженной на вероятность его наступления.

В абсолютном выражении риск может

определяться величиной возможных потерь в материально-вещественном или

стоимостном выражении, если вид такого ущерба поддается измерению в данной

форме.

В относительном выражении риск

определяется как величина возможных потерь, отнесенная к некоторой базе, за

которую наиболее удобно принимать:

-

имущественное состояние предпринимателя;

-

общие затраты ресурсов на данный вид предпринимательской деятельности;

-

ожидаемый доход от предпринимательства.

Применительно к предприятию, компании в

качестве базы для определения относительной величины риска целесообразно

принимать стоимость основных и оборотных средств предприятия или намеченные

суммарные затраты на данный вид предпринимательской деятельности, либо

расчетную прибыль. Выбор той или иной базы не имеет принципиального значения,

но следует предпочесть показатель, определяемый с более высокой степенью

достоверности.

В исследованиях, посвященных

проблеме риска, встречаются разные подходы к определению критерия

количественной оценки риска. Рассмотрим основные из них.

Если исходить из того, что

предпринимательский риск – вероятность неудачи, то в этом случае критерием

оценки риска является вероятность того, что полученный результат окажется

меньше требуемого значения (намечаемого, планируемого, прогнозируемого).

R= P (Dtr – D),

где R - критерий оценки риска;

Р

- вероятность;

Dtr - требуемое

(планируемое) значение результата;

D - полученный результат.

Однако, недостатком этого

метода является то, что этот метод позволяет оценить уровень риска только после

получения определенного результата, тогда как предпринимателя интересует оценка

риска на этапе принятия решения.

Л.А.Растригин в работе “Этот случайный,

случайный мир” предлагает в качестве критерия оценки риска абсолютную величину,

которая определяется как произведение ожидаемого ущерба на вероятность того,

что этот ущерб произойдет.

R = Y × P(Y),

где R - степень риска;

Y - ожидаемый ущерб;

P(Y) – вероятность ущерба.

Определенный интерес для

выяснения степени экономического риска (как вероятности технического и

коммерческого успеха) представляет собой подход, предложенный американскими

экономистами при оценке технических нововведений. Ценным в данном методе

является стремление учесть вероятностный характер ожидаемого результата в

условиях неопределенности, все затраты и весь ожидаемый эффект.

П×С×Т×Рт×Рк

Э = ---------------

Е3

где Э - эффективность реализации нововведений;

П -

ежегодный объем продаж нового изделия;

С -

продажная цена изделия;

Т - жизненный цикл новшества (предполагаемый

срок производства нового изделия или период его освоения до снятия с производства);

Рт - вероятность технического успеха (вероятность практического повторения

исследовательских идей в новой продукции);

Рк - вероятность коммерческого успеха (возможность сбыта продукции на

рынке и получение ожидаемых прибылей);

Е3 - сумма затрат на реализацию, включая затраты

на разработку, освоение производства и текущие производственные затраты.

Но, следует отметить, что

данный подход применим к оценке только коммерческого риска у

предприятий-производителей.

Особый интерес представляет

количественная оценка предпринимательского риска с помощью методов

математической статистики. Главные инструменты данного метода оценки –

дисперсия, стандартное отклонение, коэффициент вариации.

Для

принятия решения необходимо измерить колеблемость

показателей, то есть определить меру колеблемости возможного результата. Колеблемость

возможного результата представляет собой степень отклонения ожидаемого значения

от средней величины.

Для этого на практике обычно применяются два близко

связанных критерия:

· дисперсия;

· среднее квадратическое

отклонение.

Дисперсия представляет собой средневзвешенное из

квадратов отклонений действительных результатов от средних ожидаемых.

2

s2= å(х -`х) n

ån

где s2 - дисперсия;

x - ожидаемое значение для каждого случая

наблюдения;

`x - среднее ожидаемое значение;

n - число случаев наблюдения (частота).

Среднее квадратическое

отклонение определяется по формуле:

2

2

s = å(х

-`х)n

s = å(х

-`х)n

ån

При равенстве частот имеем

частный случай:

2

s2= å(х -`х) n

ån

2

2

s = å(х

-`х)n

ån

Среднее квадратическое отклонение является именованной

величиной и указывается в тех же единицах, в каких измеряется варьирующий

признак. Дисперсия и среднее квадратическое отклонение являются мерами

абсолютной колеблемости.

Для анализа обычно используют коэффициент вариации. Он

представляет собой отношение среднего квадратического отклонения к средней арифметической и показывает степень

отклонения полученных значений.

V = ± s 100%

`x

где V

- коэффициент вариации, %;

s - среднее квадратическое отклонение;

`x - среднее ожидаемое значение.

Коэффициент вариации - относительная величина. Поэтому на

размер этого коэффициента не оказывают влияние абсолютные значения изучаемого

показателя. С его помощью можно

сравнивать даже колеблемость признаков, выраженных в разных единицах измерения.

Коэффициент вариации может изменяться от 0 до 100%. Чем больше коэффициент, тем

сильнее колебимость. Установлена следующая качественная оценка различных значений коэффициента

вариации:

до 10% - слабая колеблемость;

10 - 25% - умеренная колеблемость;

свыше 25% - высокая колеблемость.

Оценка риска осуществляется также с учетом следующих

параметров:

Экономические

границы, пределы риска определяются, с одной стороны, тем, в какой мере

готов предприниматель идти на риск, если ресурсы, которыми он распоряжается,

соответствуют целям, задачам конкретного проекта либо развития предприятия в

целом, позволяют осуществить проект. К числу таких параметров, влияющих на

границы риска, можно отнести устойчивость производства и реализации продукции,

прибыльность бизнеса, платежеспособность, четкий учет. С другой стороны,

хозяйственный руководитель идет на риск, если он считает, уверен, что надежно

управляет наличными ресурсами. А именно:

а) поддерживается рациональная структура основных и

оборотных средств, чем достигается в первую очередь требуемое качество продукции; нет излишних запасов сырья, нет и

нереализованной продукции;

б) поддерживается соответствующий страховой фонд,

использование которого для покрытия потерь не нарушает сбалансированного

развития предприятия;

в) в процессе принятия решений достигнут уровень

компетентности, необходимый для получения, обработки и анализа требуемой

информации.

К перечисленным факторам, определяющим границы риска,

следует добавить и обстановку, в том числе социально-политическую, в которой

принимается решение, связанное с риском, и личное материальное положение

предпринимателя в конкретный момент времени, и интуицию руководителя.

Помимо экономических существуют и действуют правовые границы риска. Существующие

законы уже не трактуют риск как безответственность, халатность. Однако для применения

лозунга типа “можно все, что не запрещено” многие конкретные ограничительные юридические

правила не установлены. И поэтому безнаказанно создаются и рушатся “пирамиды” и

финансовые компании, погребая миллионы обманутых вкладчиков, а их создатели не

привлекаются к ответственности ни по статьям административного, ни уголовного

права. Банкир, объявивший себя банкротом из-за превышения уровня риска (или псевдобанкротом - проверить это зачастую затруднительно),

не только не посажен в “долговую яму”, но и затевает новый финансовый проект.

Таковы, к сожалению, реалии переходного периода в российской экономике.

Тема 4 Этапы риск-менеджмента.

Информационное обеспечение

функционирования риск-менеджмента состоит из разного

рода и вида информации: статистической,

экономической, коммерческой, финансовой. Эта информация включает

осведомленность о вероятности того или иного страхового случая, страхового события,

наличии и величине спроса на товары, на капитал, финансовой устойчивости и

платежеспособности своих клиентов, партнеров, конкурентов, ценах, курсах и

тарифах, в том числе на услуги страховщиков, об условиях страхования, о дивидендах

и процентах.

Любой процесс можно разбить

на итерационные шаги. Базовый процесс управления риском состоит из следующих

четырех стадий:

• прогнозирование фактора риска;

• анализ риска;

• контроль риска;

• оценка и переосмысление.

Первый шаг в процессе

управления риском - его выявление и прогнозирование. Необходимо определить, как

и от чего могут пострадать капиталы, доходность или эффективность работы

организации.

Из поля зрения не должен

ускользнуть ни один из потенциальных факторов -

от очевидных до самых неправдоподобных. Все без исключения возможности, вплоть

до самых, казалось бы, малозначительных, должны быть учтены. Серьезное

управление рисками начинается с тщательнейшего изучения

всех процессов, происходящих в организации.

Инструментами идентификации

рисков могут служить: физическое обследование, проверочные листы, схемы

процессов, причинно-следственные диаграммы, модели организационного строения,

индикаторы опасности и другие методы изучения потенциального риска и

работоспособности системы. Каждый из методов имеет свою сферу приложения, а все

вместе они представляют собой все усложняющуюся систему подходов, применяемых

для выявления реальных и потенциальных проблем.

Вторая стадия процесса

управления риском - анализ риска. Как только фактор риска выявлен, следует

определить, к каким последствиям он может привести. Фактор риска может

негативно сказаться на финансовом положении (как в ближайшем будущем, так и в

отдаленной перспективе), взаимоотношениях с другими организациями, ослабить стратегические

позиции корпорации.

Задачами такого анализа

являются:

1. Получение информации о риске, оказывающем

существенное экономическое влияние на деловые операции. Представляется важным

установить определенные пределы для практического анализа риска. Следует ограничиваться

расчетом ежегодной величины возможностей компании противостоять риску, а для

отдельных случаев - определением существенных по экономическим последствиям

убытков. Величина предельного показателя может составлять 5 млн.руб., 1 млн.руб., 0,5 млн. руб., 0,1 млн.руб.

- в зависимости от состояния компании противостоять риску и задач риска.

2. Получение исходного материала для

обоснованного определения круга подлежащих страхованию объектов и необходимых

уровней противостояния риску. Страхование является абстрактным продуктом. Оно

наполняется конкретным содержанием как только производится анализ риска.

Исследование риска проходит через сотни “сценариев” возможных убытков, когда

риски изучаются на различных стадиях производственного процесса и на различных

уровнях конкретной организации. Это требует максимума объективности. После

того, как анализ произведен, можно провести сравнение между выявленными рисками

и существующим страхованием с точки зрения охвата рисков и тогда можно внести в

страхование более эффективные изменения.

3. Повышение степени осведомленности персонала

сотрудников о риске и разработка разнообразных вариантов снижения риска.

Главной

целью анализа риска является

направление ресурсов, предназначенных на

предотвращение убытков, в область наиболее крупного риска. Анализ может также

выявить и те области, которые могут дать определенные выгоды, если их

внимательно в последующем изучить.

Прежде

всего, ходе анализа рисков необходимо выделить несколько категорий возможных

убытков, в зависимости от их вероятности и тяжести, в том числе:

-

Регулярные мелкие убытки. Такие потери вполне предсказуемы и не представляют

собой серьезной угрозы эффективной работе организации. По большей части они покрываются

за счет страхования, как то: страхование транспортных средств, принадлежащих

организации, медицинское страхование сотрудников и т.п.

-

Разовые крупные убытки - самая серьезная группа факторов риска, поскольку

они потенциально угрожают самому существованию фирмы. Поскольку подобные случаи

наступают крайне редко, сама их возможность зачастую просто не

предусматривается. Примеры случаев подобного рода чаще всего следует искать не

в истории организации, а на уровне отрасли в целом.

-

Разовые мелкие убытки, как правило, игнорируются или контролируются

при помощи элементарных механизмов контроля рисков (см. следующий этап).

Регулярные крупные убытки

едва ли могут являться предметом рассмотрения в рамках действующей организации,

поскольку сама формулировка вопроса говорит лишь о том, что фирма

обанкротилась.

Одни и те же убытки могут

совершенно по-разному сказываться на деятельности различных организаций.

Конкретно взятый фактор потенциального риска для одной организации может не

являть собой серьезную угрозу самому ее существованию как экономической

единицы, а затруднить расчетно-кассовые операции или вызвать недовольство

учредителей, вызывая ряд серьезных последствий.

Смысл контроля рисков,

третьей стадии процесса управление рисками, заключается в том, чтобы добиться

максимально возможной отдачи за счет минимальных затрат путем удержания, передачи, минимизации и избежания

рисков. После того, как фактор риска выявлен и проанализирован, многие организации

начинают немедленно предпринимать меры по его устранению. И эта ошибка может

дорого обойтись, поскольку результатом таких действий чаще всего являются лишь

впустую затраченные средства, в то время как первым шагом на пути реализации

программы контроля риска должно стать снижение риска.

Суть снижения риска

заключается в том, чтобы свести к минимуму вероятность (частоту) проявления

этого фактора риска, а также создать такие условия, чтобы в случаях, когда

соответствующий фактор все-таки проявляется, убытки организации также были минимальными.

При этом следует со всей

осторожностью подходить к финансовой оценке целесообразности мероприятий,

направленных на снижение риска.

После того, как определен

размер или средний размер потенциальных убытков, организации нужно

определить, в каком объеме она может себе позволить удерживать риски, не прибегая

к их передаче.

И, наконец, последний шаг на

стадии контроля рисков - передача

рисков, которые организация решила не удерживать. За счет передачи рисков

достигается существенная стабилизация расходов на компенсацию убытков по

рискам. Наиболее распространенной формой передачи рисков является страхование

от убытков, когда за фиксированную плату ответственность за покрытие ущерба по

тому или иному фактору риска берет на себя другая организация. Преимущество

страхования и других форм передачи и разделения ответственности по рискам - в фиксировании расходов по статьям риска,

что заметно упрощает бюджетное и финансовое планирование и, как следствие,

потенциально способствует снижению расходов на выплаты процентов по

краткосрочным обязательствам.

В общем случае все

мероприятия по управлению риском могут быть разделены на дособытийные и

послесобытийные. Как следует из названия, дособытийные мероприятия планируются и осуществляются

заблаговременно, а послесобытийные – после того, как

непредвиденное событие произошло.

К дособытийным мероприятиям относятся:

• страхование

• самострахование

• предупредительные организационно-технические меры

·

юридические и другие нестраховые меры.

К дособытийным

мероприятиям относится также сохранение

риска, то есть отказ от любых мероприятий по

его снижению или передаче. Как известно, отрицательный результат - тоже результат, и мы не вправе исключать

такой вариант из общего списка возможностей по управлению риском.

Под

предупредительными

мероприятиями понимаются способы усиления безопасности зданий и сооружений,

установка систем контроля и оповещения, противопожарных устройств, обучения

персонала и т.д.

Под юридическими мерами

понимается введение в текст документов - договоров, торговых контрактов –

специальных оговорок, уменьшающих собственную ответственность при наступлении

непредвиденных событий или передающих риск контрагенту.

К послесобытийным

мероприятиям можно отнести получение кредитов

и займов для компенсации убытков и восстановления производства, получение

государственных дотаций и другие способы.

Оценка и переосмысление

методов управления рисками - заключительная

стадия процесса управления рисками. На этой стадии организация:

•

оценивает экономическую эффективность действующей программы управления

рисками;

• изучает

влияние потенциальных изменений внешних материальных, экономических и политических

условий на структуру рисков;

•

предпринимает необходимые меры по совершенствованию стратегии и тактики

управления рисками, принятыми в организации.

Оценка и переосмысление - самый болезненный этап с субъективной точки

зрения, поскольку часто подразумевает изменения устоявшегося порядка работы,

переобучение работников с целью привить им начальные навыки управления рисками,

- вплоть до того, что может потребовать переоценки некоторых основ, на которых

строится работа организации.

Затраты

на риск, которые несет любая компания, должны складываться из совокупности

четырех факторов:

1. Расходы по контролю за

риском и на меры по предотвращению убытков.

2. Неизбежные убытки.

3. Страховые премии

4. Административные расходы.

Совершенно очевидно, что данные стоимостные

факторы взаимозависимы. Страховые премии зависят от того, какие убытки может

выдержать компания, и какие суммы она готова затратить на меры по предотвращению

убытков. Общая сумма затрат, таким образом, представлена в виде различных

уровней вложения средств на меры по предотвращению убытков и суммы вычетов.

Раздел 2. Механизм управления предпринимательскими рисками

Тема 1 Методы нейтрализации и минимизации уровня риска

1.1 Избежание и лимитирование

Для

защиты бизнеса от непредвиденных убытков можно использовать различные методы

управления рисками. Экономическая эффективность применения того или иного способа

может быть оценена только на основе сравнительного анализа. Для целей анализа

необходимо выработать некий экономический критерий, который позволил бы

выразить разнородные по своему характеру методы управления риском в едином

денежном эквиваленте.

К

основным методам управления предпринимательскими рисками на наш взгляд

относятся:

- избежание и лимитирование;

- диверсификация;

- передача и хеджирование;

- самострахование;

- страхование.

К

методам управления можно отнести также и сохранение риска, то есть отказ от любых

мероприятий по его снижению или передаче. Как известно, отрицательный результат

– тоже результат, и мы не вправе исключать такой вариант из общего списка

возможностей по управлению риском.

I. Избежание

и лимитирование

концентрации степени риска. Это направление нейтрализации предпринимательских

рисков являются наиболее радикальным, и заключается в попытке избежать любого

возможного для предпринимательской фирмы риска. Решение об отказе от риска

может быть принято как на предварительной стадии, то есть на стадии принятия

решения, так и позднее, путем отказа от какого-то вида деятельности, в котором

предпринимательская фирма уже принимает участие, если риск оказался выше

предполагаемого. Большинство решений об избежании принимается на стадии

принятия решения, так как отказ от деятельности, в которой фирма принимает

участие, влечет значительные финансовые и иные потери для фирмы, а часто

затруднителен в связи с контрактными обязательствами.

Данное

направление снижения риска является наиболее простым и радикальным. Оно

позволяет полностью избежать возможных потерь и неопределенности, но, с другой

стороны, не позволяет получить тот объем прибыли, который связан с рискованной

деятельностью. При использовании этого направления следует учитывать следующие

моменты:

-избежание возможных рисков может быть просто

невозможным, в частности это касается рисков гражданской ответственности;

-избежание одного вида риска

может привести к возникновению других, например, отказ от риска, связанного с

авиаперевозками грузов, ставит перед предпринимательской фирмой проблему

перевозок авто- или железнодорожным транспортом;

-возможный объем прибыли от

занятия определенной деятельностью может значительно превышать возможные потери

в случае наступления рисковой ситуации, связанной с данным видом деятельности.

Избежание риска заключается в разработке таких мероприятий внутреннего

характера, которые полностью исключают конкретный вид предпринимательского

риска.

К основным из таких мер

относятся:

- отказ от осуществления операций, уровень риска, по

которым чрезмерно высок. Несмотря на высокую эффективность этой меры, ее

использование носит ограниченный характер, так как большинство финансовых

операций связано с осуществлением основной производственно – коммерческой

деятельности и обеспечивающий регулярное поступление доходов и формирование его

прибыли;

- отказ от использования в высоких объемах заемного

капитала. Снижение доли заемных средств в хозяйственном обороте позволяет

избежать одного из наиболее существенных рисков – потери финансовой

устойчивости предприятия.

Вместе

с тем, такое избежание риска влечет за собой снижение эффекта финансового

левериджа, то есть возможности получения дополнительной суммы прибыли на вложенный

капитал;

- отказ от чрезмерного использования оборотных

активов в низколиквидных формах. Повышение уровня

ликвидности активов позволяет избежать риска неплатежеспособности предприятия в

будущем периоде. Однако такое избежание риска лишает предприятие дополнительных

доходов от расширения объемов продажи продукции в кредит и частично порождает

новые риски, связанные с нарушением ритмичности

операционного процесса из-за снижения размера резервных запасов сырья,

материалов, готовой продукции;

- отказ от использования временно свободных активов

в краткосрочных финансовых вложениях. Эта мера позволяет избежать депозитного и

процентного риска, однако порождает инфляционный риск, а также риск упущенной

выгоды.

Перечисленные

и другие формы избежания риска, не смотря на свой радикализм в отвержении

отдельных их видов, лишает предприятие дополнительных источников формирования

прибыли, а соответственно отрицательно влияет на темпы его экономического развития

и эффективность использования собственного капитала. Поэтому, в системе внутренних

механизмов нейтрализации рисков их избежание должно осуществляться очень взвешенно

при следующих основных условиях:

если отказ от одного риска не влечет

возникновения другого риска, более высокого уровня;

если уровень риска

несопоставим с уровнем доходности операции;

если потери по данному риску

превышают возможности их возмещения за счет собственных средств предприятия;

если размер дохода по

операции, генерирующей определенные виды риска, несущественен, то есть занимает

неощутимый удельный вес в формируемом денежном потоке предприятия;

если операции носят

инновационный характер и по ним отсутствует информационная база, необходимая

для определения уровня риска и принятия соответствующих управленческих решений.

В определенной степени, частичным избежанием риска

является лимитирование его концентрации.

Этот механизм может использоваться применительно тех предпринимательских

рисков, которые выходят за пределы допустимого уровня. Такое лимитирование реализуется путем установления на предприятии

соответствующих нормативов в процессе разработки политики осуществления

различных аспектов деятельности предприятия. Эта система нормативов,