Содержание

Введение_____________________________________________________ 3

Глава

1. Финансы______________________________________________ 6

1.1

Социально-экономическая сущность финансов___________________ 6

1.2

Функции финансов_________________________________________ 11

1.3

Финансовая система РФ_____________________________________ 14

Глава

2. Кредит_______________________________________________ 19

2.1

Сущность кредита__________________________________________ 19

2.2

Формы кредита____________________________________________ 23

2.3

Кредит как средство государственного регулирования экономики___ 31

Заключение__________________________________________________ 33

Список

литературы____________________________________________ 36

Введение

Данная тема «Финансы и кредит: общее и особенное» выбрана

неслучайно. В связи с переходом России к рыночной экономики этот вопрос стал

одним из наиболее актуальных. Финансы и

кредит относятся к числу важнейших категорий экономической науки. Финансы отражают

экономические отношения в процессе создания и использования денежных средств.

Их возникновение произошло в условиях перехода от натурального хозяйства к

регулярному товарно-денежному обмену и было тесно связано с развитием

государства и его потребностей в ресурсах.

Объектом данной работы являются финансы и кредит.

Сущность финансов, закономерности их развития, сфера

охватываемых ими товарно-денежных отношений и роль в процессе общественного

воспроизводства определяются экономическим строем общества, природой и

функциями государства.

Финансы объективно необходимы, так

как обусловлены потребностями общественного развития. Государство же может,

учитывая объективную необходимость финансовых отношений, разрабатывать

различные формы их использования: вводить или отменять различные виды платежей,

изменять формы использования

финансовых ресурсов и т. д. Государство

не может создавать то, что объективно не подготовлено ходом общественного развития.

Оно устанавливает только формы проявления объективно назревших экономических

отношений.

Без финансов невозможно обеспечить индивидуальный и

общественный кругооборот производственных фондов на расширенной основе,

регулировать отраслевую и территориальную структуру экономики, стимулировать

быстрейшее внедрение научно-технических достижений, удовлетворять другие

общественные потребности[1].

Изучению кредита посвящены произведения классиков

марксизма, многочисленные работы советских и зарубежных экономистов.

Кредитные отношения в современных

условиях достигли наибольшего развития. "В настоящее время речь уже идет

не о постоянном увеличении объемов денежных капиталов, предоставляемых в ссуду,

но и о расширении субъектов кредитных отношений, а также растущем многообразии

самих операций".

Цель работы заключается в раскрытии общих характеристик

объектов работы и их особенностей.

Для раскрытия данной цели будут

поставлены следующие задачи:

·

Рассмотреть сущность финансов и их функций,

показать финансовую систему РФ.

·

Выделить сущности кредита, его формы, показать

сущность роли кредита в государственном регулировании экономики,

проанализировать кредитную систему Российской Федерации на современном этапе

Проблемы, с которыми сталкивается

наша экономика на переходном периоде от тотального регулирования к рыночному

механизму функционирования, требуют более радикальных преобразований в

денежно-кредитной сфере.

По словам Выборновой, в настоящее

время "назрела необходимость в полную меру использовать экономические

рычаги, присущие кредитной сфере, разработать и реализовать принципиально новые

подходы к управлению денежным обращением страны".

Современная кредитная система - это

совокупность различных кредитно-финансовых институтов, действующих на рынке

ссудных капиталов и осуществляющих аккумуляцию и мобилизацию денежного

капитала.

Через кредитную систему реализуются

сущность и функции кредита. Кредит - есть движение ссудного капитала, который

отдается в ссуду на условиях возвратности за определенный процент.

Наиболее характерные черты

кредитной сферы - перенасыщение оборота платежных средств, утрата кредитом

своего назначения. Произошли изменения в структуре кредитных вложений за

последние годы. Доля кредитов, предоставляемых на восполнение недостатков

бюджетных ресурсов, увеличилась, а удельный вес кредитов, предоставляемых

народному хозяйству, снизился.

Все эти факты говорят о том, что

необходимо уделять большое внимание проблеме кредита, так как экономическое

состояние страны в значительной мере зависит от состояния кредитно-денежной

системы. Поэтому необходимо учитывать опыт, накопленный развитыми странами в

этой сфере.

Необходимо проводить реформу всей

кредитной системы, направленную на создание кредитных учреждений на акционерной

основе, развитие в нашей стане новых форм кредитов, таких как потребительский,

коммерческий, различные формы аренды, в частности лизинг. Это ускорит развитие

экономики нашей страны, сделает ее более эффективной.

В первой главе показана социально-экономическая сущность финансов, функции

финансов, раскрыта финансовая система Российской Федерации и финансовая

политика.

Вторая глава посвящена рассмотрению

сущности кредита, его формы, роли кредита в государственном регулировании

экономики и кредитная система Российской Федерации на современном этапе.

Глава 1. Финансы

1.1

Социально-экономическая сущность финансов

Финансовые отношения

охватывают две сферы:

• экономические денежные отношения, связанные с формированием

и использованием централизованных денежных фондов государства, аккумулируемых в

государственной бюджетной системе и правительственных внебюджетных фондах;

• экономические денежные отношения, опосредствующие

кругооборот децентрализованных денежных фондов предприятий.

Финансы представляют

собой экономические отношения, связанные с формированием, распределением и

использованием централизованных и децентрализованных фондов денежных средств в

целях выполнения функций и задач государства и обеспечения условий расширенного

воспроизводства.

Финансы — неотъемлемая часть денежных отношений, поэтому их

роль и значение зависят от того, какое место денежные. отношения занимают в

экономических отношениях. Однако не всякие денежные отношения выражают

финансовые отношения. Финансы отличаются

от денег как по содержанию, так и по выполняемым функциям. Деньги — это

всеобщий эквивалент, с помощью которого прежде всего измеряются затраты труда

ассоциированных производителей, а финансы — экономический инструмент распределения

и перераспределения валового внутреннего продукта (ВВП) и национального дохода,

орудие контроля за образованием и использованием фондов денежных средств[2].

Главное их назначение в том, чтобы путем образования

денежных доходов и фондов обеспечить не только потребности государства и

предприятий в денежных средствах, но и контроль за расходованием финансовых

ресурсов.

Финансы выражают

денежные отношения, возникающие между: предприятиями в процессе

приобретения товарно-материальных ценностей, -реализации продукции и услуг,

предприятиями и вышестоящими организациями при создании централизованных

денежных средств и их распределении; государством и предприятиями при уплате

ими налогов в бюджетную систему и финансировании расходов; государством и

гражданами при внесении ими налогов и добровольных платежей; предприятиями,

гражданами и внебюджетными фондами при внесении платежей и получении ресурсов;

отдельными звеньями бюджетной системы; страховыми организациями и предприятиями

и населением при уплате страховых взносов и возмещении ущерба при наступлении

страхового случая, а также денежные отношения, опосредствующие кругооборот

фондов предприятий.

Главным материальным источником денежных фондов выступает национальный доход страны — вновь

созданная стоимость или стоимость валового внутреннего продукта за вычетом

потребленных в процессе производства орудий и средств производства.

Объем национального дохода определяет возможности

удовлетворения общегосударственных потребностей и расширения общественного

производства. Именно с учетом размеров национального дохода и его отдельных

частей — фонда потребления и фонда накопления — определяются пропорции развития

экономики и ее структура. Вот почему во всех странах придается важное значение

статистике национального дохода.

Без участия финансов национальный доход не может быть

распределен. Финансы — неотъемлемое связующее звено между созданием и

использованием национального дохода. Финансы воздействуют на производство,

распределение и потребление и носят объективный характер. Они выражают

определенную сферу производственных отношений и относятся к базисной категории.

По своему материальному содержанию финансы — это целевые

фонды денежных средств, в совокупности представляющие финансовые ресурсы

страны. Главное условие роста финансовых

ресурсов — увеличение национального дохода. Финансы и финансовые ресурсы --

не тождественные понятия. Финансовые ресурсы сами по себе не определяют

сущности финансов, не раскрывают их внутреннего содержания и общественного

назначения. Финансовая наука изучает не ресурсы как таковые, а общественные

отношения, возникающие на основе образования, распределения и использования

ресурсов; она исследует закономерности развития финансовых отношений.

Финансы — это прежде

всего распределительная категория. С. их помощью осуществляется вторичное

распределение или перераспределение национального дохода. В 1960 — 1990-х годах

текущего столетия доля национального дохода, перераспределяемая через все

звенья финансовой системы, резко возросла: с 9— 18% накануне Первой мировой

войны до 35 — 50% и более в настоящее время.

Социально-экономическая сущность финансовых отношений

заключается в исследовании — за счет кого государство получает финансовые

ресурсы и в чьих интересах использует эти средства.

В процессе исторического развития сущность

перераспределительных процессов значительно изменилась. В XIX в. в условиях

жестокой производственной эксплуатации широкие народные массы несли и основное

бремя финансовой эксплуатации.

Гигантское развитие производительных сил в XX столетии,

особенно во второй его половине, научно-технический прогресс, расширение

функций государства, демократизация общественной жизни в странах с развитой

рыночной экономикой обусловили существенные изменения в сфере государственных

финансов. Они выразились в том, что значительная часть мобилизуемых

правительством средств стала перераспределяться в пользу широких слоев

населения. Это прежде всего выразилось в крупной доле средств, направляемых на

социальные цели. В связи с требованиями научно-технической революции особенно

возросли расходы на образование. В ряде стран, например в Великобритании, было

национализировано здравоохранение и создана Национальная служба

здравоохранения. Получили значительное развитие внебюджетные социальные фонды.

Однако рост социальных расходов не означает, что

перераспределительные процессы осуществляются только в интересах трудящихся

масс. В основных зарубежных странах до сих пор сохраняются крупные военные

расходы, затраты по выплате процентов и погашению государственного долга, при

которых получателями средств выступают монополии, входящие в

военно-промышленный комплекс, и другие (страховые компании, банковские

монополии, акционерные общества).

Характер перераспределительных процессов во многом

определяется уровнем милитаризации экономики. В странах с высокими военными

расходами затраты на социальные цели ниже, а в странах с низкими военными

расходами социальные расходы выше.

В СССР послевоенный период характеризовался высоким уровнем

расходов на военные цели, неэффективным использованием средств на

финансирование народного хозяйства, остаточным принципом финансирования

социальных затрат.

И Таким образом, финансы — это распределительная категория. Вместе с тем следует отметить, что

распределительные процессы происходят не только через финансы, но и путем использования цен и кредита. Как

известно, цена есть денежное выражение стоимости товара. Прежде чем произойдет

распределении и перераспределение национального дохода, товар должен быть

реализован. Цена предопределяет величину денежных средств, поступающих от

реализации продукции к ее собственникам, и выступает исходной основой

дальнейшего распределительного процесса. В условиях гиперинфляции в Российской

Федерации произошел резкий рост цен и перераспределительная функция цены

усилилась. Цены также регулируют спрос и предложение на товары и тем самым

оказывают воздействие на воспроизводство.

Крупные перераспределительные процессы протекают в сфере кредитных отношений. Финансы и кредит —

взаимосвязанные категории. В сочетании они обеспечивают кругооборот денежных

фондов предприятий на расширенной основе. Кредитные ресурсы привлекаются в

Российской Федерации для покрытия бюджетного дефицита.

Кредит представляет собой движение ссудного фонда,

осуществляемого через банковскую систему и специальные финансово-кредитные

институты. Банки аккумулируют свободные денежные средства предприятий и

населения и передают их на основе обеспеченности, возвратности, платности и

срочности предприятиям, нуждающимся в них[3].

В отличие от финансов, выражающих одностороннее и

безвозмездное движение стоимости, кредит должен быть в обусловленный срок

возвращен кредитору с уплатой по нему заранее установленных процентов.

1.2 Функции финансов

Сущность финансов проявляется в их функциях.

Финансы выполняют две основные функции: распределительную и контрольную, осуществляемые ими

одновременно. Каждая финансовая операция означает распределение общественного

продукта и национального дохода и контроль за этим распределением[4].

Распределительная функция финансов

Распределение

национального дохода заключается в создании так называемых основных, или первичных доходов. Их сумма равна национальному доходу[5]. Основные доходы

формируются при распределении национального дохода среди участников

материального производства. Они делятся на две группы:

1) зарплата рабочих, служащих, доходы фермеров, крестьян,

занятых в сфере материального производства;

2) доходы предприятий сферы материального производства.

Однако первичные доходы еще не образуют общественных денежных

средств, достаточных для развития, приоритетных отраслей народного хозяйства,

обеспечения обороноспособности страны, удовлетворения материальных и культурных

потребностей населения. Необходимо дальнейшее распределение или

перераспределение национального дохода;

Перераспределение

национального дохода связано с межотраслевым и территориальным

перераспределением средств в интересах наиболее эффективного и рационального

использования доходов и накоплений предприятий и организаций; с наличием наряду

с производственной непроизводственной сферы, в которой национальный доход не

создается (просвещение, здравоохранение, социальное страхование и социальное

обеспечение, управление); с перераспределением доходов между различными

социальными группами населения. В результате перераспределения образуются вторичные, или производные доходы. Это доходы, полученные в отраслях

непроизводственной сферы, налоги (подоходный налог с физических лиц и др).

Вторичные доходы служат для формирования конечных пропорций использования национального

дохода.

Активно, участвуя в распределении и перераспределении

национального дохода, финансы способствуют трансформации пропорций, возникших

при первичном распределении национального дохода, в пропорции его конечного

использования. Доходы, создаваемые в ходе такого перераспределения, должны

обеспечить соответствие между материальными и финансовыми ресурсами и прежде

всего между размером денежных фондов и их структурой, с одной стороны, и

объемом и структурой средств производства и предметов потребления — с другой.

Перераспределение национального дохода в Российской

Федерации происходит. в интересах структурной перестройки народного хозяйства,

развития приоритетных отраслей экономики (сельское хозяйство, транспорт,

энергетика, конверсия военного производства), в пользу наименее обеспеченных

слоев населения (пенсионеров, студентов, одиноких и многодетных матерей).

Таким образом, перераспределение национального дохода

происходит между производственной и непроизводственной сферами народного

хозяйства, отраслями материального производства, отдельными регионами страны,

формами собственности и социальными группами населения.

Контрольная функция финансов

Финансы выполняют

также контрольную функцию. Будучи инструментом формирования и использования

денежных доходов и фондов, они объективно отражают ход распределительного

процесса. Контрольная функция проявляется в контроле за распределением валового

внутреннего продукта по соответствующим фондам и расходованием их по целевому

назначению.

В условиях перехода на рыночные отношения финансовый

контроль направлен на обеспечение динамичного развития общественного и частного

производства, ускорение научно-технического прогресса, всемерное улучшение

качества работы во всех звеньях народного хозяйства. Он охватывает

производственную и непроизводственную сферы и нацелен на повышение

экономического стимулирования, на рациональное и бережное расходование

материальных, трудовых и финансовых ресурсов и природных богатств, сокращение

непроизводительных расходов и потерь, пресечение бесхозяйственности и

расточительства.

Одна из важных задач финансового контроля — проверка точного

соблюдения законодательства по финансовым вопросам, своевременности и полноты

выполнения финансовых обязательств перед бюджетной системой, налоговой службой,

банками, а также взаимных обязательств предприятий и организаций по расчетам и

платежам.

Контрольная функция финансов проявляется также через

многогранную деятельность финансовых органов. Работники финансовой системы и

налоговой службы осуществляют финансовый контроль в процессе финансового

планирования, при исполнении доходной и расходной частей бюджетной системы. В

условиях развития рыночных отношений направления контрольной работы, формы и

методы финансового контроля существенно меняются.

Регулирующая функция

Помимо распределительной и контрольной функций, финансы

выполняют также регулирующую функцию. Эта

функция связана с вмешательством государства через финансы (государственные

расходы, налет, государственный

кредит) в процесс воспроизводства. В целях регулирования экономики и социальных

отношений используются также финансовое и бюджетное планирование,

государственное регулирование рынка ценных бумаг. Однако на сегодняшний день в

РФ регулирующая функция развита слабо.

Финансовый механизм реализации функций

Функции финансов реализуются через финансовый механизм, представляющий собой часть хозяйственного

механизма. Финансовый механизм включает совокупность организационных форм

финансовых отношений в народном хозяйстве, порядок формирования и использования

централизованных и децентрализованных фондов денежных средств, методы

финансового планирования, формы управления финансами и финансовой системой,

финансовое законодательство. В условиях углубления рыночных реформ применяется

качественно новый финансовый механизм. Это касается взаимоотношений предприятий

и населения с бюджетной системой, внебюджетными фондами, органами

имущественного и личного страхования и др.

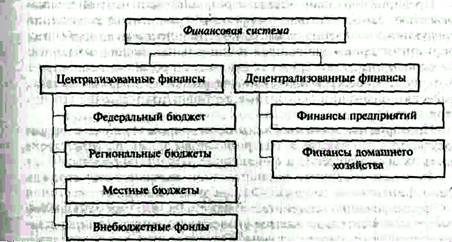

1.3 Финансовая система РФ

По определению, финансовая система - это совокупность финансовых

отношений. По природе своей финансовые отношения являются распределительными,

причем распределение стоимости осуществляется прежде всего по субъектам.

Субъекты формируют денежные фонды целевого назначения в зависимости от того,

какую роль они играют в общественном производстве: являются ли

непосредственными его участниками, организуют ли страховую защиту или

осуществляют государственное регулирование. Именно роль субъекта в общественном

производстве выступает в качестве первого объективного критерия классификации

финансовых отношений. В соответствии с ним в общей совокупности финансовых

отношений могут быть выделены три крупные сферы: финансы предприятий,

учреждений и организаций; страхование; государственные финансы[6].

Внутри каждой из названных сфер выделяются звенья, причем

группировка финансовых отношений осуществляется в зависимости от характера

деятельности субъекта, оказывающей определяющее влияние на состав и назначение

целевых денежных фондов[7]. Этот критерий позволяет

выделить в сфере финансов предприятий (учреждений, организаций) такие звенья,

как финансы предприятий, функционирующих на коммерческих началах; финансы

учреждений и организаций, осуществляющих некоммерческую деятельность; финансы

общественных объединений (см. рис. 1)[8]. В страховой сфере, где

характер деятельности субъекта предопределяет специфику объекта страхования, в

качестве звеньев выступают: социальное страхование, имущественное и личное

страхование, страхование ответственности, страхование предпринимательских

рисков. В сфере государственных финансов - соответственно, государственный

бюджет, внебюджетные фонды, государственный кредит.

Рис. 1. Финансовая система

Сферы и звенья финансовых отношений взаимосвязаны, образуя в

совокупности единую финансовую систему.

Разные звенья финансовой системы обслуживают разные виды

финансового распределения: внутрихозяйственное - финансами предприятий, внутриотраслевое

- финансами предприятий, комплексов, ассоциаций, межотраслевое и

межтерриториальное - государственным бюджетом, внебюджетными фондами.

Каждое звено финансовой системы в свою очередь

подразделяется на подзвенья в соответствии с внутренней структурой содержащихся

в нем финансовых взаимосвязей. Так, в составе финансов предприятий, функционирующих

на коммерческих началах, в зависимости от отраслевой направленности, могут быть

вычленены финансы промышленных, сельскохозяйственных, торговых, транспортных

предприятий и т. д., а в зависимости от формы собственности - финансы

государственных предприятий, кооперативных, акционерных, частных и др.

Отраслевые и экономические особенности предприятий, функционирующих на

коммерческих началах, оказывают существенное влияние на организацию финансовых

отношений, состав формируемых денежных фондов целевого назначения, порядок их

образования и использования[9].

В сфере страховых отношений каждое из звеньев,

представленное особой отраслью страхования, подразделяется по видам

страхования. В составе государственных финансов группировка финансовых

отношений внутри звеньев осуществляется в соответствии с уровнем

государственного управления (федеральный, субъектов федерации, местный).

Одним из главных звеньев финансовой системы является

государственный бюджет. С его помощью правительство концентрирует в своих руках

значительную часть национального дохода, перераспределяемого финансовыми

методами. В этом звене сосредотачиваются крупнейшие доходы и наиболее важные в

политическом и экономическом отношении расходы. Бюджет тесно связан с другими

звеньями финансовой системы, выступает координирующим центром и оказывает им

необходимую помощь в форме бюджетных дотаций, субсидий, субвенций, гарантий,

обеспечивая более или менее нормальное функционирование остальных звеньев

финансовой системы[10].

Еще одним важным звеном являются местные финансы, роль и влияние

которых повышается. Центральную роль в этом звене играют местные бюджеты,

которые не входят в состав государственного бюджета и имеют определенную

самостоятельность. Местные бюджеты служат проводником социальной политики

центральных властей.

Внебюджетные фонды управляются непосредственно центральными,

а в отдельных случаях местными властями. Наиболее распространенными источниками

формирования этих фондов являются налоги, отчисления из бюджета, специальные

взносы[11].

Глава

2. Кредит

2.1 Сущность кредита

Определение кредита,

ссудного капитала и его источники

Обычно в советской экономической литературе

кредитом называют движение ссудного (т. е. денежного) капитала,

предоставляемого в ссуду на условиях возвратности за плату в виде процента. Это

определение основано на высказывании К. Маркса о характере ссудного капитала,

что он "лишь отчуждается под условием", что он "не продается, а

лишь отдается в ссуду". Вообще кредит буквально означает

"распоряжение определенной суммой денег в течении известного срока, т. е.

те, у кого есть избыток денежных средств, могут их давать в кредит тем, кто

испытывает недостаток или нуждается в дополнительных суммах"[12].

В настоящее время кредит имеет огромное

значение. Он решает проблемы, стоящие перед всей экономической системой. Так

при помощи кредита можно преодолеть трудности, связанные с тем, что на одном

участке высвобождаются временно свободные денежные средства, а на других

возникает потребность в них. Кредит аккумулирует высвободившийся капитал, тем

самым, обслуживает прилив капитала, что обеспечивает нормальный

воспроизводственный процесс. Также кредит убыстряет процесс денежного

обращения, обеспечивает выполнение целого ряда отношений: страховых,

инвестиционных, играет большую роль в регулировании рыночных отношений.

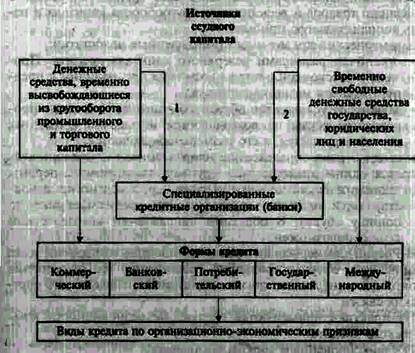

Источником ссудного капитала служат,

во-первых, высвобождающиеся из кругооборота денежные средства: средства,

предназначенные для восстановления основного капитала (т. е. амортизационный

фонд); часть оборотного капитала, высвобождаемая в денежной форме в связи с

несовпадением времени продажи товаров и покупки сырья, топлива, материалов.

Капитал, временно свободный в период между поступлением денежных средств от

реализации товаров и выплатой заработной платы[13].

Другим источником ссудного капитала выступают

денежные доход и накопления личного сектора. Нужно отметить, что начиная с

50-60 годов нашего столетия налицо тенденция усиления привлечения денежных

сбережений трудящихся и служащих. Этому способствовали, в первую очередь,

улучшения социально-экономического положения развитых стран; изменения в

структуре потребления.

В качестве третьего источника ссудного

капитала выступают денежные накопления государства, размеры которых

определяются масштабами государственной собственности и долей валового

национального продукта.

Таким образом, можно сделать вывод, что

временно свободные денежные средства, возникающие на основе кругооборота

промышленного и торгового капитала, денежные накопления личного сектора и

государства образуют источники ссудного капитала.

Ссудный процент и

норма процента

Ценой ссудного капитала является процент. В

отличие от цены обычных товаров и услуг, представляющих собой денежное

выражение стоимости, процент является оплатой потребительской стоимости

ссудного капитала. Источником процента является доход, полученный от

использования кредита.

Более точную картину, отражающую стоимость

кредита, дает норма процента, или процентная ставка. Нормой процента называют

отношение годового дохода, полученного на ссудный капитал, к сумме

предоставленного кредита, умноженного на 100. Норма процента зависит от прибыли,

которая делится на процент и предпринимательский доход. Процент не может быть

больше нормы прибыли, так как цена ссудного капитала не выражает его стоимости,

ее изменения не управляются законом стоимости.

Норма процента зависит от соотношения спроса и предложения, которые

определяются многими факторами:

-масштабами производства;

-размерами денежных накоплений и сбережений

всего общества;

-соотношением между размерами кредитов,

предоставляемых государством, и его задолженностью;

-темпами инфляции: при усилении инфляции

процентные ставки растут;

-циклическими колебаниями производства;

-его сезонными условиями;

-рыночной конъюнктуры и рыночными колебаниями;

-государственным регулированием процентных

ставок;

-международными факторами, а именно:

неуравновешенностью платежных балансов,

колебаниями валютных курсов, валютными

кризисами, движением капиталов, войной процентных ставок (например, в 80-х годах).

В

связи с вышесказанным можно заключить, что изменение нормы процента связано с

рыночным механизмом, а также зависит от государственного регулирования.

Ссудный процент выполняет две функции:

перераспределение части прибыли предприятий или доходов личного сектора и

регулирование производства путем рационального размещения ссудных капиталов.

Интересна

динамика кредита в период циклических колебаний. Ссудный капитал обслуживает в

основном кругооборот функционирующего капитала, закономерности его движения

обусловлены циклическими колебаниями производства. В период оживления

промышленного подъема увеличение объема ссудного капитала отстает от расширения

производства и товарооборота, спрос на ссудный капитал и норма процента

возрастают. Во время кризисов сокращение производства и избыток действительного

капитала сочетается с острой нехваткой ссудного капитала и резким повышением

нормы процента. В период депрессии, когда часть производительного капитала

принимает денежную форму, накопление ссудного капитала обгоняет накопление

действительного, снижается средняя прибыль и норма процента.

Особенности

определения кредита в современных условиях

Необходимо отметить, что в настоящее время

данное выше определение кредита не всегда подходит к нему, так как Маркс не мог

предусмотреть всех изменений, происходящих в кредитной сфере за последующий

период, в частности - появления новых форм кредитов, расширения состава

участников, совершающих операции на открытом рынке. Так, например, ссуда,

получаемая рабочим или служащим в банке, не может быть определена как кредит с

названных выше позиций, так же как и покупка частным лицом автомобиля с

погашением задолженности по потребительскому кредиту в течение двух-трех лет,

на протяжении которых покупатель является заемщиком.

Особое место занимает в современных условиях

коммерческий кредит поставки товаров одной компанией другой на условиях

отсрочки платежа, а также лизинг - аренда предприятием машин, оборудования,

транспорта с погашением задолженности в течении нескольких лет. Эти формы тоже

тяжело определить с точки зрения движения ссудного капитала.

Из приведенных выше примеров можно заключить,

что само понятие "кредит" изменяется, оно не может уже раскрыться

прежним определением как форма перемещения ссудного капитала от кредитора к

заемщику. В современных условиях кредитной сделкой можно назвать любую экономическую

или финансовую операцию, приводящую к возникновению задолженности одного из

участников. Погашение задолженности производится должником в денежной форме

единовременно или в рассрочку, причем в общую сумму платежа, кроме долга,

включается надбавка в виде процента[14].

2.2 Формы кредита

Кредит классифицируется по различным базовым

признакам. В зависимости от того, какая представляется ссуда при кредитной

сделке и кто является кредитором, различают пять самостоятельных форм кредита.

Рис. 2. Схема форм и видов кредитов

Кредит

выступает в двух главных формах: коммерческого и банковского, которые

различаются по составу участников, объекта ссуд, динамике, величине процента и

сферы функционирования.

С

развитием товарно-денежных отношений появляются новые формы кредита, которые

способствуют еще большему ускорению обращения капитала, передающие кредиту

новые функции, тем самым увеличивая его значение[15].

Коммерческий кредит

Коммерческим

кредитом называют кредит, предоставляемый одним функционирующим предпринимателем

другому в виде продажи товаров с отсрочкой платежа. Коммерческий кредит

оформляется векселем, его объектом является товарный капитал. Он обслуживает

круговорот промышленного капитала, движение товаров из сферы производства в

сферу потребления. Особенностью коммерческого кредита является то, что ссудный

капитал здесь слит с промышленным. Цель коммерческого кредита - ускорить

реализацию товаров и получение прибыли. Размеры этого кредита ограничены

величиной резервных кредитов промышленных и торговых капиталов. Передача этих

капиталов возможна только в направлениях, определенных условием сделки: от

предпринимателя, на предприятии которого производят средства производства, к

предпринимателям, на предприятиях которого они потребляются, или от

предпринимателя, производящего товары, к торговым фирмам, реализующих их.

В период домонополистического капитализма

коммерческий кредит являлся основой кредитной системы, обеспечивая

непрерывность процесса воспроизводства и реализации товаров. В настоящее время

фирмы активно используют эту форму реализации своей продукции - продажу с

отсрочкой платежа, что говорит об ограниченности платежеспособности мелких и

средних фирм, о росте стоимости товаров, о кредитных ограничениях. Отсрочку

платежа используют не только мелкие, но и крупные фирмы, выступая и как

кредиторы, и как заемщики.

Нужно отметить, что коммерческий кредит имеет

ограниченные возможности, так как его можно получить не у всякого

кредитодателя, а лишь у того, кто производит сам товар. Он ограничен по

размерам (временным свободным капиталом), имеет краткосрочный характер, а

заемщик часто нуждается в долгосрочном кредите.

Банковский кредит

Ограниченность коммерческого кредита

преодолевается банковским. Банковский кредит предоставляется денежным

капиталом, банками и другими кредитно-финансовыми учреждениями предпринимателям

и другим заемщикам в виде денежной ссуды. Объектом банковского кредита

выступает денежный капитал, обособившийся от промышленного. Сделка ссуды здесь

отделена от актов купли-продажи. Заемщиком может быть фирма, государство,

личный сектор, а кредитором - кредитно-финансовые учреждения. Целью кредитора

является получение дохода в виде процента. Кредитодатель предоставляет ссудный

капитал заемщику на условиях возвратности, срочности и уплаты процента.

Как было отмечено выше, банковский кредит

преодолевает границы коммерческого

кредита, так как он не ограничен направлением, сроками и суммами кредитных

сделок. Сфера его использования шире: коммерческий кредит обслуживает лишь

обращение товаров, банковский кредит - и накопление капитала, превращая в

капитал часть денежных доходов и сбережений всех слоев общества.

Замена коммерческого векселя банковским делает

кредит более эластичным, расширяет его масштабы, повышает обеспеченность. Банки

гарантируют кредитоспособность заемщикам.

Динамика банковского и коммерческого кредита

различна. Объем коммерческого кредита увеличивается с ростом производства и

товарооборота и сокращается с их уменьшением. Предложение и спрос на него

возрастает в периоды промышленного подъема и уменьшается во время кризисов. Под

влиянием кризисов производство и реализация товара сокращается, а спрос на

банковский кредит для уплаты долгов возрастает. В период оживления и подъема

увеличивается спрос на банковские ссуды. Т. о. можно увидеть двойственность

банковского кредита: с одной стороны он выступает как ссуда кредита, когда

заемщик использует его для увеличения объема функционирующего капитала, с

другой стороны - в виде ссуды денег - платежных средств, необходимых для погашения

долговых обязательств.

Потребительский

кредит

Одной

из новых форм является потребительский кредит, который предоставляется в форме

коммерческого кредита (продажа товаров с отсрочкой платежа) и банковского

(ссуды на потребительские цели). Его объектом обычно являются товары

длительного пользования (мебель, холодильники, автомашины и др.), различные

услуги. При этом банки сразу выплачивают магазинам наличные деньги за проданные

товары (или услуги), а покупатель постепенно погашает ссуду в банка. Максимальный

срок потребительского кредита три года. Потребительский кредит имеет двоякую

функцию: с одной стороны, с увеличением товарооборота растет объем кредита,

поскольку спрос на товары порождает спрос на кредиты, с другой стороны, рост

кредитования населения усиливает платежеспособный спрос. Нужно отметить, что

потребительский кредит стал неотъемлемой частью современного общества.

Лизинг

В последнее время большое значение имеет

лизинг. Лизинг - долгосрочная аренда машин, оборудования, транспортных средств,

сооружений производственного назначения с погашением задолженности в течение

нескольких лет. Использование лизинга имеет свои преимущества, поскольку

"при этой форме сотрудничества для перестройки производства на базе

современной технологии и выпуска продукции, отвечающей самым строгим

требованиям рынка, не требуется изначальных владений крупных средств. Все

расходы на данном этапе покрывают лизинговые компании. "Лизинг не является

банковской операцией в узком смысле слова. Он относится к близкой к банковской

форме финансирования, которая может осуществляться торгово-промышленными

предприятиями как побочная операция. Но в первую очередь "это компетенция

специально созданных лизинговых обществ".

При получение объекта в пользование

лизингополучатель принимает на себя обязанности, связанные с правом

собственности (техническое обслуживание, риск случайной гибели и т. д.), хотя

лизингодатель продолжает оставаться владельцем объекта лизинговой сделки. При

этом гибель или невозможность использования объекта лизинговой сделки не

освобождает лизингополучателя от обязанности погашения долга.

Необходимо

отметить, что в отличие от аренды, при лизинговой сделке лизингополучатель

выплачивает не ежемесячную плату за право пользования объектом, а полную сумму

амортизационных отчислений. По оценке западных экономистов, в развитых

капиталистических странах по средствам лизинга покрывается (в зависимости от

степени распространения этих операций) от 6 до 20% ежегодных потребностей в

средствах для инвестиций в основные фонды.

Ипотечный кредит и овердрафт

В

последнее время получили широкое распространение ипотечный кредит и овердрафт.

Ипотечный кредит - это долгосрочные ссуды под залог недвижимости (земли,

производственных и жилых зданий). Основным его источником служит эмиссия ипотечных

облигаций корпорациями и банками.

Овердрафт,

предоставляемый частным лицам, которые имеют право платежа чеками в сумму

превышающих остаток на счетах. Овердрафт допускается в известных пределах,

например, в сумму месячного оклада на сумму не более 15 дней. В течение

установленного срока клиент обязан погасить возникшую задолженность, после чего

он получает право на новый кредит в виде овердрафта.

В

настоящее время огромное значение для нормального функционирования всей

экономической системы в целом имеют государственный и международный кредит.

Государственный кредит

Государственным

кредитом называют совокупность кредитных отношений, в которых заемщиком или

кредитором выступают государство, местные органы власти по отношению к

гражданам и юридическим лицам. Государственный кредит выражает отношения в

денежной форме между государством с одной стороны, и физическими или

юридическими лицами с другой, чаще всего с банками, страховыми компаниями и

предпринимателями. Кредит будет государственным в том случае, когда в качестве

участника ссудной сделки выступают центральное правительство или местные органы

власти. В этом смысле его можно сравнить с другими формами кредита, в первую

очередь с банковским, где обязательным участником ссудной сделки является банк.

По утверждению В. С. Волынского нельзя

смешивать такие понятия, как частный и государственный кредит. Он выделяет

следующие различия между этими формами кредита. Во-первых,

"государственный кредит отличается от частного участниками сделки".

Государство обычно выступает в качестве заемщика, а кредитодателями - различные

учреждения, предприятия и частные лица. Во-вторых, "заемщик и кредиторы в

сфере государственного кредита могут меняться местами". В-третьих, так как

ссудная сделка сопровождается покупкой облигаций и казначейских векселей,

которые имеют свой рыночный курс, продаются на рынке ценных бумаг, то

"государственный кредит представляет собой не просто форму движения

ссудного капитала, а базируется на сочетании ссудного и фиктивного капитала".

В то же время сходство данных форм кредита связано с тем, что они имеют единый

источник образования.

В сфере государственного кредита центральное

правительство, а также местные органы власти традиционно выступают в качестве

заемщиков, привлекая денежные средства для покрытия бюджетных дефицитов.

Главной формой привлечения денежных средств является выпуск облигаций

государственного займа и прочих видов ценных бумаг. Облигация представляет

собой обязательство эмитента, который должен впоследствии возместить владельцу

ценной бумаги сумму основного долга и процента.

Владельцы

свободных денежных средств, покупая облигации, выступают фактическими

кредиторами государства. В отличие от банковского кредита, кредиторами

выступают не только банки, но и страховые компании, предприятия и частные лица.

Нужно отметить, что половина активных операций страховых компаний развитых

стран приходится на покупку ценных бумаг. Таким образом можно сделать вывод,

что государственный кредит отличается от частного по форме предоставления

денежных средств и по участникам сделки.

В настоящее время государство стало выступать

в качестве кредитора, оказывать кредитную помощь тем отраслям, в развитии

которых заинтересовано национальное хозяйство в целом. Финансирование жилищного

строительства, создание инфраструктуры, экспортного производства осуществляется

во многих странах на льготных условиях с широким использованием привлеченных

средств.

Причины

активного участия государства как кредитора различны: нежелание частного

капитала развивать отрасли инфраструктуры из-за отсутствия или недостатка

высокой прибыли, оказание помощи национальным экспертам в борьбе с иностранными

конкурентами на международном рынке. Волынский отмечает, что "сочетание

кредитора и заемщика в лице современного государства может рассматриваться как

новое явление в кредитно-финансовой сфере".

Международный кредит

Движение капитала в сфере международных

экономических отношений, связанное с предоставлением валютных и товарных

ресурсов на условиях возвратности, срочности и уплаты процентов, называют

международным кредитом. В качестве кредиторов и заемщиков выступают банки,

предприятия, государства, международные и региональные организации.

Формы международного кредита можно

классифицировать по главным признакам, характеризующим отдельные стороны

кредитных отношений.

По срокам международные кредиты подразделяются

на краткосрочные - до 1 года, среднесрочные - от 1 года до 5 лет и долгосрочные

- свыше 5 лет.

По назначению разделяют кредиты коммерческие,

непосредственно связанные с внешней торговлей и услугами; финансовые,

используемые на другие цели, включая погашение задолженности, покупку ценных

бумаг, инвестиции; промежуточные, предназначенные для смешанных форм вывоза

капиталов, товаров и услуг[16].

Международный кредит выполняет следующие

функции:

-перераспределение ссудных капиталов между

странами с целью обеспечения

непрерывного процесса воспроизводства для достижения максимальной прибыли;

-экономии издержек обращения в сфере

международных расчетов вследствие развития безналичных платежей;

-ускорение концентрации и централизации

капитала.

Также

международный кредит, раздвигая границы индивидуального накопления,

способствует созданию новых фирм. То есть можно заключить, что международный

кредит выполняет те же функции, что и другие формы кредита, только в

международном аспекте.

2.3 Кредит как

средство государственного регулирования экономики

Кредит

в современных условиях служит объектом активного государственного

регулирования. Вообще, денежным кредитным регулированием называют совокупность

мероприятий государства, регламентирующих деятельность денежно-кредитной

системы, показатели денежного обращения и кредита, рынки ссудных капиталов,

порядок безналичных расчетов в целях воздействия на экономику[17].

Центральный

банк главный, но не единственный орган регулирования. Существует целый комплекс

регулирующих органов. Осуществляя кредитное регулирование, государство

преследует следующие цели: воздействуя на кредитную деятельность коммерческих

банков и направляя регулирование на расширение или сокращение кредитования

экономики, оно, таким образом, достигает стабильного развития внутренней

экономики, укрепления денежного обращения, поддержки национальных экспертов на

внешнем рынке[18].

Таким

образом, воздействие на кредит позволяет достичь более глубоких стратегических

задач развития всего хозяйства в целом. Например, недостаток у предприятий

свободных денежных средств затрудняет осуществление коммерческих сделок,

внутренних инвестиций и т. д.

С

другой стороны, избыточная денежная масса имеет свои недостатки: обесценение

денег, как следствие, снижение жизненного уровня населения, ухудшения валютного

положения в стране. Соответственно в первом случае денежно-кредитная политика

должна быть направлена на расширение кредитной деятельности банков, а во втором

случае - на ее сокращение, переходу к политике "дорогих денег". Нужно

отметить, что с помощью кредитного регулирования государство стремиться

смягчить экономические кризисы, сдержать рост инфляции, в целях подержания

коньюктуры государство использует кредит для стимулирования капиталовложений в

различные отрасли народного хозяйства. Кредитная политика осуществляется

косвенными и прямыми методами воздействия. Различие между ними состоит в том,

что центральный банк либо оказывает косвенное воздействие через ликвидность

кредитных учреждений, либо устанавливает лимиты кредитования экономики (т. е.

количественные ограничения кредита).

В

настоящее время в развитых странах наблюдается снижение роли центрального банка

как главного органа денежно-кредитного регулирования. Это объясняется

появлением и развитием новых форм небанковского кредита, падением эффективности

интервенций на денежном рынке зависимостью центрального банка от правительства.

Заключение

Таким образом Финансы это инструмент экономики. Они являются

неотъемлемой частью экономики, помогающей осуществить методы государственного

регулирования путем формирования различных фондов денежных средств. Значение

финансов в том, что с помощью различных фондов денежных средств формирование

доходов на этапах распределения поддерживает определенные пропорции между производством

и его потреблением.

Финансы, выражая реально существующие в обществе производственные

отношения, имеющие объективный характер и специфическое общественное назначение,

выступают в качестве экономической категории.

Отношения, возникающие в процессе формирования фондов денежных

средств, называются финансовыми[19].

Необходимость финансов состоит в потребности субъектов

хозяйствования и государства в ресурсах, обеспечивающих их деятельность

Сущность любой экономической категории, в том числе и

финансов, проявляется в ее функциях. Функции показывают какими методами реализуется

сущность экономической категории.

Финансы выполняют две основные функции: распределительную и контрольную, осуществляемые ими

одновременно. Функции финансов - диалектически взаимосвязанные между собой

стороны одной экономической категории. Функции финансов реализуются через финансовый механизм, представляющий

собой часть хозяйственного механизма.

Кроме того, в работе мы попыталась

рассмотреть те проблемы, которые присущи кредиту в современных условиях, и

изменения его функций.

В заключительной части мне бы

хотелось коснуться тенденций развития кредита в современных условиях, роли

кредита в условиях роста финансовых рынков[20]. Как известно, в 80-х

годах в кредитной системе развитых стран, а в 90-х и в нашей стране произошли

изменения, к числу которых можно отнести быстрое развитие финансовых рынков, на

которых мобилизация денежных средств происходит посредством выпуска ценных

бумаг. Усиление использования ценных бумаг как способа аккумулирования денежных

средств получило название "секьюритизации" (или

"титризации"). В рамках секьюритизации происходит превращение части

банковских требований в ценные бумаги. Получая государственную гарантию, эти

облигации приобретают высокую надежность и легко становятся объектом покупки

инвесторами, что улучшает в целом условия финансирования экономики.

Нужно сказать, что сейчас особое место

занимает коммерческий кредит, лизинг, облигационные займы, при которых

кредитодателями выступает не одно, а несколько лиц. Приоритетным методом

финансирования экономики стал выпуск ценных бумаг[21]. Крупные банки практикуют

выдачу персональных кредитов, которые отличаются тем, что они не привязаны к

торговой сделке да и сама система кредитования населения является весьма

гибкой. Важной особенностью современного периода является растущая

интернационализация кредитных систем развитых стран.

В нашей стране необходимо активно развивать новые

формы кредитования, такие, как акции и облигации. Наряду с развитием банковских

форм кредита необходимо уделять особое внимание внебанковским формам. Все это

поможет преодолеть тот кризис, в котором находится российская экономика.

Список литературы

1.

ФЗ «О банках

и банковской деятельности в РСФСР» 1990 г. № 396-1 в редакции Закона 1996 г. №

17-ФЗ с последующими дополнениями и изменениями

2.

ФЗ 1990 г.

«О Центральном банке РСФСР» в редакции Закона 1995 г. №65-ФЗ с учетом

дополнений и изменений

3. Гражданский

кодекс РФ.

4.

Антонов Н.Т., Пессель М.А. Денежное обращение, кредит и

банки. – М., Финстатинформ, 2005

5.

Борисов Ф. Экономическая теория, М., 2003

6.

Волынский В. С. "Кредит в условиях современного

капитализма" Москва, 2001.

7.

Волынский В. С.

"Кредитная система в условиях капитализма"; "Деньги и

кредит" 2004, N5.

8.

Выборнова Н.

"Роль коммерческих банков в стабилизации экономики"; "Вопросы

экономики", 2003, N12.

9.

Иохин В.Я. Экономическая теория: Учебник. - М.: Юристъ,

2004.

10.

Исправников В. О. “Оценка работы” / “Экономика и

жизнь”, № 24, 2005.

11.

В.П. Поляков, Л.А. Московкина. Основы денежного

обращения и кредита. - М.: ИНФРА-М, 2005.

12.

Мишкин Ф. Экономическая теория денег, банковского дела

и финансовых рынков. М.: Аспект Пресс, 2003.

13.

Деньги. Кредит. Банки/ Под ред. Лаврушина О.И. - М.:

Финансы и статистика. 2001.

14.

Денежное обращение и кредит при капитализме /Под

редакцией Красавиной Л. Н.

15.

Ковалева А. М. Финансы. М.: Финансы и статистика. 2006.

16.

Камаева В. Д. Основы экономической теории. МГТУ им Н.

Э. Бауманам., 2003

17.

Каширин В., Куянцев И., Пимашков П. Регулирование

государством формирования и развития банковской системы // Финансы 2004. №5.

18.

Курс экономической теории /Под ред. М. Н. Чепурина, Е.

А. Киселевой. - Киров, 2002.

19.

Линдерт П. Х. Экономика мирохозяйственных связей. - М.:

Прогресс, 2005.

20.

Макконелл К. Р., Брю С. Л. Экономикс: причины, проблемы

и политика 1-й т. - М.: Республика, 1995

21.

Наздрань Н., Березин И. Денежные агрегаты: теория и

практика //Вопросы экономики, 2003. №6.

22.

Нуреев P.

Деньги, банки и денежно-кредитная политика М. Финстатинформ 2004.

23.

Общая теория денег и кредита. Под ред. Е.Ф.Жукова. – М., ЮНИТИ, 2004.

[1]

Эклунд К. Эффективная экономика. Шведская модель. - М.: Экономика, 1994. С. 15.

[2]

Антонов Н.Т., Пессель М.А. Денежное обращение, кредит и банки. – М.,

Финстатинформ, 1995. С. 132.

[3] Эдвин

Дж. Долан, Дейвид Е. Линдсей “Рынок: микроэкономическая модель” -М.: 1996. С.

115.

[4]

Антонов Н.Т., Пессель М.А. Денежное обращение, кредит и банки. – М.,

Финстатинформ, 1995 с. 126.

[5]

Финансы. Денежное обращение. Кредит: Учебник для вузов. /Под ред. Л.А.

Дробозиной. - М.: Финансы, ЮНИТИ, 2001. с. 62.

[6]

Финансы. /Под ред. В. М. Родионовой.

Учебник. - М.: Финансы и статистика, 1995. с. 249.

[7]

Ковалева А. М. Финансы. М.: Финансы и статистика. 1996. С. 202.

[8]

Финансы. Денежное обращение. Кредит: Учебник для вузов. /Под ред. Л.А.

Дробозиной. - М.: Финансы, ЮНИТИ, 2001. С. 73.

[9] Ежов

А.П. Финансы России. - СПб., 1997 с. 9.

[10] Курс

экономической теории /Под ред. М. Н. Чепурина, Е. А. Киселевой. - Киров, 1997.

с. 165.

[11] Ковалева

А. М. Финансы. М.: Финансы и статистика. 1996. с. 63.

[12]

Финансы. Денежное обращение. Кредит: Учебник для вузов. /Под ред. Л.А.

Дробозиной. - М.: Финансы, ЮНИТИ, 2001. с. 362.

[13] .П.

Поляков, Л.А. Московкина. Основы денежного обращения и кредита. - М.: ИНФРА-М,

1995. С. 89.

[14]

Волынский В. С. "Кредитная система

в условиях капитализма"; "Деньги и кредит" 1990, N5.

[15]

Общая теория денег и кредита. Под ред. Е.Ф.Жукова. – М., ЮНИТИ, 2000. с. 203.

[16]

Деньги. Кредит. Банки/ Под ред. Лаврушина О.И. - М.: Финансы и статистика.

2001. с. 82.

[17]

Шаров "Производство потребительских кредитов"; "Деньги и

кредит" 1990, N10.

[18]

Каширин В., Куянцев И., Пимашков П. Регулирование государством формирования и

развития банковской системы // Финансы 1999. №5

[19]

Антонов Н.Т., Пессель М.А. Денежное обращение, кредит и банки. – М.,

Финстатинформ, 1995 с. 131.

[20]

Сенчагов В. Стратегия государственной денежно-кредитной и бюджетно-налоговой

политики России // Вопросы экономики 2000 №6.

[21] В.П.

Поляков, Л.А. Московкина. Основы денежного обращения и кредита. - М.: ИНФРА-М,

1995. с. 302.