Содержание

1. Оценка инвестиционных проектов в условиях

инвестиции: основные методы и проблемы.. 3

2. Эффект

производственного рычага, порог

рентабельности, запас

финансовой прочности: определение, формула

и экономическая интерпретация. 6

3.

Задача. 10

4.Задача. 13

Список

литературы.. 18

1. Оценка

инвестиционных проектов в условиях инвестиции: основные методы и проблемы

Инвестиции

— это долгосрочное

вложение средств в активы предприятия с целью расширения масштабов

деятельности, увеличения прибыли, повышения конкурентоспособности и рыночной

устойчивости предприятия.

По

объектам вложения инвестиции делятся на реальные и финансовые. Реальные инвестиции

— это вложение средств в

обновление имеющейся материально-технической базы предприятия; наращивание его

производственной мощности; освоение новых видов продукции или технологий;

инновационные нематериальные активы; строительство жилья, объектов

соцкультбыта, расходы на экологию и др.

Финансовые

инвестиции — это

долгосрочные финансовые вложения в ценные бумаги, корпоративные совместные

предприятия, обеспечивающие гарантированные источники доходов или поставок

сырья, сбыта продукции и т.д.[5,49]

Инвестиции имеют большое значение для

будущего положения предприятия. С их помощью осуществляется расширенное воспроизводство

основных средств как производственного, так и непроизводственного характера,

укрепляется материально-техническая база субъектов хозяйствования. Это

позволяет предприятия увеличивать объемы производства продукции, прибыли,

улучшать условия труда и быта работников. От размера и эффективности инвестиций

зависят себестоимость, ассортимент, качество, новизна и привлекательность продукции,

ее конкурентоспособность.

Задача анализа заключается в оценке

динамики, степени выполнения плана и изыскании резервов увеличения объемов

инвестиций и повышения их эффективности.

Анализ

объемов инвестиционной деятельности следует начинать с изучения общих

показателей, таких как

объем валовых инвестиций и объем чистых инвестиций. Валовые инвестиции — это объем всех инвестиций в отчетном

периоде. Чистые инвестиции меньше

валовых инвестиций на сумму амортизационных отчислений в отчетном периоде.

Если сумма чистых инвестиций является положительной величиной и занимает

значительный удельный вес в общей сумме валовых инвестиций, то это

свидетельствует о повышении экономического потенциала предприятия,

направляющего значительную часть прибыли в инвестиционный процесс. Напротив,

если сумма чистых инвестиций является отрицательной величиной, то это означает

снижение производственного потенциала предприятия, «проедающего» не только

свою прибыль, но и часть амортизационного фонда. Если сумма чистых инвестиций

равна нулю, это значит, что инвестирование осуществляется только за счет

амортизационных отчислений и что на предприятии отсутствует экономический рост

и не создается база для роста прибыли. [7,99]

В процессе

анализа необходимо изучить динамику объемов инвестиций с учетом индекса роста

цен. Наряду с

абсолютными показателями нужно анализировать и относительные, такие как размер

валовых и чистых инвестиций на одного работника, коэффициент обновления

основных средств производства. Необходимо также сопоставлять фактические объемы

инвестиций с требуемой суммой инвестиционных ресурсов, что позволит судить о

достаточности средств для инвестиционного процесса.

После этого нужно изучить динамику и

выполнение плана по основным направлениям инвестиционной деятельности:

строительство новых объектов, приобретение основных средств, инвестиций в

нематериальные активы, долгосрочные финансовые вложений.

Следует проанализировать также выполнение плана инвестирования по каждому

объекту строительно-монтажных работ и изучить причины отклонения от плана. На

выполнение плана строительных работ оказывают влияние следующие факторы:

наличие утвержденной проектно-сметной документации, финансирования, обеспеченность

строительства трудовыми и материальными ресурсами.

Одним из основных показателей при

анализе реальных инвестиций является выполнение

плана по вводу объектов строительства в действие. Не рекомендуется

начинать строительство новых объектов при невыполнении плана сдачи в

эксплуатацию начатых, так как это приводит к распылению средств между

многочисленными объектами, растягиванию сроков строительства, замораживанию

капитала в незавершенном производстве и, как результат, к снижению отдачи

капитальных вложений и эффективности деятельности предприятия в целом. [7,81]

Затягивание сроков строительства

приводит к увеличению остатков незавершенного производства, что нежелательно и

расценивается как нерациональное использование инвестированного капитала. В связи с этим следует выяснить, какие

изменения произошли в остатках не завершенного строительства за отчетный

период. Для этого фактическую его сумму на конец года сравнивают с

плановой и с суммой на начало года и изучают причины отклонений от плана.

В процессе

анализа исчисляется техническая готовность каждого объекта, определяемая как отношение плановой

стоимости фактически выполненных работ с начала строительства анализируемого

объекта к его полной плановой стоимости. Сравнение фактического уровня

технической готовности объектов с плановым показывает соблюдение сроков продолжительности

строительства.

Если строительство выполняется

хозяйственным способом, то нужно проанализировать себестоимость строительных

работ. С этой целью фактическую себестоимость выполненных работ сравнивают со

сметной стоимостью капитального строительства в целом и по отдельным объектам.

После этого изучают причины

перерасхода или экономии средств по каждой статье затрат с целью изыскания

резервов снижения се стоимости строительства объектов. [5,55]

Большой

удельный вес в общем объеме инвестиций занимают расходы приобретение основных

средств. При изучении

этого вопроса нужно рассмотреть выполнение плана приобретения основных средств

по общему объему и по номенклатуре, своевременность их поступления и установить

их соответствие потребностям предприятия. При этом следует иметь в виду, что

увеличение суммы инвестиций на эти цели

могло произойти не только за счет количества приобретенного имущества (К), но и за счет повышения его

стоимости Щ). Расчет влияния

данных факторов можно произвести способом абсолютных разниц:

Следует изучить также объемы,

динамику и структуру инвестиций в финансовые инструменты (акции, облигации),

совместные предприятия и т.д.

2. Эффект производственного рычага,

порог рентабельности, запас финансовой прочности:

определение, формула и

экономическая интерпретация

Порог рентабельности- это такая выручка от реализации, при

которой предприятие уже не имеет убытков, но еще не имеет и прибылей.

Результата от реализации после возмещения переменных затрат в точности хватает

на покрытие постоянных затрат, и прибыль равна нулю.

Сила воздействия производственного рычага всегда

рассчитывается доля определенного размера выручки от реализации. Изменяется

выручка от реализации- изменяется и сила воздействия производственного рычага.

Эффект производственного рычага поддается контролю на основе

учета зависимости силы воздействия рычага от удельного веса постоянных затрат в

суммарных затратах: чем больше удельный вес постоянных затрат в общей сумме

издержек (при постоянной выручке от реализации), тем сильнее действует

производственный рычаг, и наоборот.

Когда снижается выручка от реализации, сила воздействия

производственного рычага возрастает как при повышении, так и при понижении

удельного веса постоянных затрат в общей их сумме. Каждый процент снижения

выручки дает все больший и больший процент снижения прибыли, причем сила

производственного рычага возрастает быстрее, чем увеличиваются постоянные

затраты. [8,64]

При возрастании выручки от реализации, если порог

рентабельности уже пройден, сила воздействия производственного рычага убывает:

каждый процент прироста выручки дает все меньший и меньший процент прироста

прибыли (при этом доля постоянных затрат в общей их сумме снижается).

Все это полезно для выработки деталей коммерческой политики

предприятия. При пессимистических прогнозах динамики выручки от реализации

нельзя раздувать постоянные затраты, так как потеря прибыли от каждого процента

потери выручки может оказаться многократно большей из-за сильного эффекта

производственного рычага. При снижении доходов предприятия постоянные затраты

уменьшить трудно. Это означает, что высокий удельный вес постоянных затрат в

общей их сумме свидетельствует об слаблении гибкости предприятия. В случае

необходимости круто диверсифицироваться, предприятию будет сложно и в

организационном, и особенно в финансовом смысле.

Таким образом, повышенный удельный вес постоянных затрат

усиливает действие производственного рычага, и снижение деловой активности

предприятия выливается в умноженные потери прибыли.

Итак, управляя переменными и постоянными затратами, можно

достичь различных результатов.

Запас финансовой прочности — объем товаров, который фирма, согласно прогнозам рынка,

может надеяться продать сверх объема, обеспечивающего ей безубыточность.

Скажем, любой

прогноз — включая и прогноз продаж — имеет диапазон погрешностей. Редко этот

диапазон бывает менее 5%. И значит, если запас финансовой безопасности

составляет лишь 5—7% общего объема продаж, которого фирма надеется добиться, то

велика опасность того, что на практике фирма может не только не получить от

данной операции прибыль, но и не добиться безубыточности.

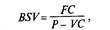

Характеристики

точки безубыточности могут быть определены также путем простейшего

арифметического расчета по формуле:

где BSV — безубыточный объем производства

(продаж), шт. (англ. break-even sales volume); P — цена (англ. price); VC

— переменные затраты (англ. variable costs); FC — постоянные затраты (fixed costs).

Когда мы

имеем дело с новым производством, где объем выпуска растет месяц от месяца,

график безубыточности можно несколько модифицировать, чтобы он помогал нам

понять, в каком месяце мы наконец добьемся безубыточности. Для получения такого

ответа нам надо ниже оси “Объем производства” добавить указание месяцев, в

которые эти объемы производства будут достигнуты. [3,96]

Как мы видим,

в такой модификации данный график помогает нам выяснить, что безубыточность

операций (при планируемом росте объемов производства и продаж) будет достигнута

нами в мае.

Нетрудно

понять, чем более высокий уровень цены мы зададим, тем круче будет подниматься

линия выручки от продаж, тем раньше она пересечется с линией общих затрат на

производство и тем ближе к началу координат будет точка безубыточности. Иными

словами, безубыточность будет достигнута при меньшем объеме выпуска и раньше по

времени.

Напротив, при

более низкой цене фирме необходимо будет достичь большего объема производства

(продаж) и большей суммы выручки от реализации, чтобы обеспечить безубыточность

своих операций. В самом крайнем случае выручка сравняется по величине с общей

суммой затрат только при максимально возможном объеме производства.

Практика показывает, что

производство того или иного товара становится прибыльным, если предприятие

функционирует на уровне, близком к уровню проектной мощности. При этом

некоторые проекты приносят убытки в течение короткого периода в начале их

осуществления, другие продолжают работать с убытками достаточно долго.

Причин для плохих

результатов может быть много: дефекты проекта, дефицит основных и оборотных

средств, низкое качество сырья или готовой продукции, неэффективность

производства, недостаточный объем рынка, ценовая политика фирмы и т.д.

Точка, в которой общие

доходы равны общим издержкам, называется точкой безубыточности. Анализ

ситуации безубыточности, выявление объема продаж, при котором доходы начнут

покрывать издержки, является неотъемлемой частью финансового планирования.[5,49]

Анализ безубыточности

демонстрирует, каким должен быть объем продаж для того, чтобы компания была в

состоянии без посторонней помощи выполнить свои денежные обязательства. Такой

анализ позволяет получить оценку суммы продаж, которая необходима, чтобы

компания не имела убытков.

Анализ безубыточности

или, как его иногда называют, аналитический подход к изучению взаимосвязи

между издержками и доходами при различных уровнях производства особенно

полезен:

·

для

текущего планирования — обеспечение информацией для принятия решений путем

анализа влияния изменений в цене продукции, объемах продаж, величине издержек,

а также прогнозирования прибылей, убытков, денежных потоков;

·

для

оценки проектов — обеспечение информацией для принятия решения о приемлемости

проекта при прогнозируемых издержках и доходах;

·

для

подготовки проектов — определение оптимального размера производственных

мощностей, необходимого первоначального капитала и т.д.

При анализе ситуации

безубыточности издержки обычно подразделяются на переменные и фиксированные

(условно-постоянные). Как известно, к переменным относятся издержки, прямо

зависящие от объемов производства — сырье и материалы, заработная плата рабочим

и т.д.; к условно-постоянным — амортизация, расходы по аренде и лизингу,

процентные платежи по кредитам, оплата труда менеджеров и служащих. [7,48]

3. Задача

Определение рентабельности собственных средств компании,

эффект финансового рычага

на начало и

конец года и

его составляющие. По полученным результатам сделайте выводы.

Данные для расчета

|

|

Прошлый год

|

Отчетный год

|

Отклонения

|

|

1 .Прибыль до налогообложения,

тыс.руб.

|

300000

|

500000

|

200000

|

|

2.Налог

на прибыль

(24%)

|

72000

|

120000

|

48000

|

|

3.Собственный капитал, тыс.руб.

|

1057000

|

1087000

|

30000

|

|

4.Заемный капитал, тыс.руб.

|

453000

|

103000

|

-350000

|

На начало года компания взяла в банке

два долгосрочных кредита. Долгосрочные кредиты представлены компании на

следующих условиях:

1.

кредит в сумме - 55000 т.р. под 30%

2.

кредит в сумме - 46000 т.р. под 26%

Оба этих кредита предоставляются

компании на два года.

Рентабельность

собственных средств, прошлый год = 500000/1087000 = 0,28

Рентабельность

собственных средств, отчетный год = 300000/1057000 = 0,46

Одним из показателей,

применяемых для оценки эффективности использования заемного капитала, является

эффект финансового рычага (ЭФР):

Или

ЭФр прошлый год =

((228000+28460(1-0,24)/1072000)-(28460(1-0,24)/453000)*453000/1057000=97714

ЭФР отчетный = ((380000+28460(1-0,24)/1072000)-(28460(1-0,24)/453000))*103000/1087000

= 36007

где ЧП — сумма чистой прибыли;

Проц — начисленные проценты и другие

расходы, связанные с привлечением заемного капитала;

Акт — средняя сумма совокупных активов в

отчетном периоде-ROA — экономическая рентабельность совокупного капитала

после уплаты налогов (отношение суммы чистой прибыли и процентов за кредит с

учетом налогового корректора к среднегодовой сумме всего совокупного

капитала), %; Ц%к — номинальная цена заемных ресурсов, %;

Щк — уточненная средневзвешенная цена

заемных ресурсов с учетом налоговой экономии, %;

Ки — уровень налогового изъятия из

прибыли (отношение налогов из прибыли к сумме прибыли после уплаты процентов);

ЗК — средняя сумма заемного капитала;

СК — средняя сумма собственного

капитала.

Эффект финансового рычага показывает, на

сколько процентов увеличивается сумма собственного капитала за счет привлечения

заемных средств в оборот предприятия. Положительный ЭФР возникает в тех

случаях, когда рентабельность совокупного капитала выше средневзвешенной цены

заемных ресурсов, т.е. если ROA > Цзк. Например, рентабельность совокупного

капитала после уплаты налога составляет 15 %, в то время как цена заемных

ресурсов равна 10%. Разность между стоимостью заемных средств и доходностью

совокупного капитала позволит увеличить рентабельность собственного капитала.

При таких условиях выгодно увеличивать плечо финансового рычага, т.е. долю

заемного капитала. Если ROA < Цзк, создается отрицательный ЭФР (эффект

«дубинки»), в результате чего происходит «проедание» собственного капитала и

это может стать причиной банкротства предприятия. Из этого следует, что

заемные средства могут способствовать как накоплению капитала, так и разорению

предприятия. Поэтому недаром долги образно сравнивают с заряженным ружьем,

которое при умелом обращении с ним может защитить, а при неосторожном — убить.

Чтобы определить, как

изменился ЭФР за счет каждого фактора избранной вами модели, можно воспользоваться

способом цепной подстановки, последовательно заменяя базовый уровень каждого

фактора на фактический в отчетном периоде и сравнивая ЭФР до и после изменения

соответствующего фактора.

4.Задача

Определить по балансу обследуемого предприятия

на начало и конец года текущие финансовые потребности, сопоставить с

собственными средствами в обороте, сделать вывод и предложения.

В экономическом смысле кризис означает дефицит денежных средств

для поддержания текущей хозяйственной (производство) и финансовой (кредиторы)

потребностей в оборотных средствах. Этому определению соответствует

следующее неравенство, представляющее, на наш взгляд, экономическую формулу

кризиса:

Денежные средства < Текущая хозяйственная

потребность в оборотных средствах + Текущая финансовая потребность в оборотных

средствах

Текущая финансовая

потребность в оборотных средствах (ТФП) - наиболее простая и понятная часть

формулы. ТФП определяется как сумма предстоящих на момент расчета формулы

выплат по возврату долгов (включая проценты по ним), а также штрафов и пени (в

случае просроченных платежей) за планируемый период. Покрывается денежными

средствами или приемлемыми для кредиторов по содержанию и условиям

взаимозачетными операциями.

Текущая

хозяйственная потребность в оборотных средствах (ТХП) представляет собой разницу между

суммой производственных и непроизводственных расходов на планируемый период, с

одной стороны, и объемом производственных запасов предприятия в пределах

размеров, предусмотренных сметой, с другой.

Финансовые потребности на начало года

= 316,90

Финансовые потребности на конец года

= 388,99

Бухгалтерский баланс

|

АКТИВ

|

Код

показателя

|

На начало

отчетного периода

|

На конец

отчетного периода

|

|

1

|

2

|

3

|

4

|

|

I.

ВНЕОБОРОТНЫЕ АКТИВЫ

Нематериальные активы

|

110

|

|

|

|

Основные средства

|

120

|

8543,10

|

8742,58

|

|

Незавершенное строительство

|

130

|

|

|

|

Доходные вложения в материальные ценности

|

135

|

|

|

|

Долгосрочные финансовые вложения

|

140

|

|

|

|

Отложенные налоговые активы

|

145

|

|

|

|

Прочие внеоборотные активы

|

150

|

|

|

|

ИТОГО по разделу I

|

190

|

8543,10

|

8742,58

|

|

II.

ОБОРОТНЫЕ АКТИВЫ

Запасы

|

210

|

830

|

362,05

|

|

в

том числе:

|

|

|

|

|

сырье,

материалы и другие аналогичные

|

|

605

|

163,14

|

|

ценности

|

|

|

|

|

животные

на выращивании и откормке

|

|

|

|

|

затраты в

незавершенном производстве

|

|

80

|

41,91

|

|

готовая

продукция и товары для перепродажи

|

|

|

|

|

товары

отгруженные

|

|

|

|

|

расходы

будущих периодов

|

|

|

|

|

прочие

запасы и затраты

|

|

145

|

157

|

|

Налог на добавленную стоимость по приобретеннным

ценностям

|

220

|

2,5

|

1,8

|

|

Дебиторская задолженность (платежи по которой

ожидаются более чем через 12 месяцев после отчетной даты)

|

230

|

|

|

|

в том

числе покупатели и заказчики

|

|

|

|

|

Дебиторская задолженность (платежи по которой

ожидаются в течение 12 месяцев после отчетной даты)

|

240

|

|

|

|

в том

числе покупатели и заказчики

|

|

|

|

|

Краткосрочные финансовые вложения

|

250

|

|

|

|

Денежные средства

|

260

|

59,10

|

608,82

|

|

Прочие оборотные активы

|

270

|

2,2

|

|

|

ИТОГО по разделу II

|

|

893,80

|

972,67

|

|

БАЛАНС

|

300

|

9436,90

|

9715,25

|

|

ПАССИВ

|

Код

показателя

|

|

|

|

1

|

2

|

|

|

|

III.

КАПИТАЛ И РЕЗЕРВЫ

Уставный капитал

|

410

|

8600

|

8600

|

|

Собственные акции, выкупленные у акционеров

|

|

|

|

|

Добавочный капитал

|

420

|

|

|

|

Резервный капитал

|

430

|

|

|

|

в

том числе:

|

|

|

|

|

резервы,

образованные в соответствии с

|

|

|

|

|

законодательством

|

|

|

|

|

резервы,

образованные в соответствии с

|

|

|

|

|

учредительными документами

|

|

|

|

|

Нераспределенная прибыль (непокрытый убыток)

|

470

|

520

|

726,26

|

|

ИТОГО по разделу III

|

490

|

9120

|

9326,26

|

|

IV.

ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Займы и кредиты

|

510

|

|

|

|

Отложенные налоговые обязательства

|

515

|

|

|

|

Прочие долгосрочные обязательства

|

520

|

|

|

|

ИТОГО по разделу IV

|

590

|

|

|

|

V.

КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Займы и кредиты

|

610

|

|

0,05

|

|

Кредиторская задолженность

|

620

|

316,90

|

388,94

|

|

в

том числе:

|

|

|

|

|

поставщики и подрядчики

|

|

125

|

225

|

|

задолженность перед персоналом организации

|

|

7,3

|

9,55

|

|

задолженность перед государственными вне-

бюджетными фондами

|

|

42,7

|

49,74

|

|

задолженность по налогам и сборам

|

|

141,90

|

93,91

|

|

прочие

кредиторы

|

|

|

10,74

|

|

Задолженность перед участниками (учредителя- ми) по выплате

доходов

|

630

|

|

|

|

Доходы будущих периодов

|

640

|

|

|

|

Резервы предстоящих расходов

|

650

|

|

|

|

Прочие краткосрочные обязательства

|

660

|

|

|

|

ИТОГО по разделу V

|

690

|

316,90

|

388,99

|

|

БАЛАНС

|

700

|

9436,90

|

9715,25

|

|

СПРАВКА о

наличии ценностей, учитываемых

|

|

|

|

|

на забалансовых счетах

|

|

|

|

|

Арендованные основные средства

|

|

|

|

|

в том

числе по лизингу

|

|

|

|

|

Товарно-материальные ценности, принятые на

ответственное хранение

|

|

|

|

|

Товары, принятые на комиссию

|

|

|

|

|

Списанная в убыток задолженность неплатежеспособных

дебиторов

|

|

|

|

|

Обеспечения обязательств и платежей полученные

|

|

|

|

|

Обеспечения обязательств и платежей выданные

|

|

|

|

|

Износ жилищного фонда

|

|

|

|

|

Износ объектов внешнего благоустройства и других

аналогичных объектов

|

|

|

|

Список литературы

1.

Закон

РФ «О бухгалтерском учете» от 24.06.1998г. №123 ФЗ с последующими изменениями.

2.

Закон

РФ «Об инвестиционной деятельности в РФ» от 19.06.95. №89-ФЗ

3.

Закон

РФ «Об иностранных инвестициях в РФ» от 9.07.99. №160-ФЗ

4.

Закон

РФ «Об инвестиционной деятельности в РФ, осуществляемой в форме капитальных

вложений» от 25.02.99.

5. Усиление бюджетного

федерализма и региональных аспектов политики налогообложения: Учебное пособие.

М., 2005. 158с.

6. Миронова Л.В.,

Чепляева О.К., Ададимова Л.Ю., Полулях Ю.Г. Оптимизация участия федерального

бюджета в инвестициях в социальную сферу: методические аспекты. //Управление

проектами: восток-запад – грань тысячелетий (Международный симпозиум). Россия,

1-4 декабря. М., 2003, С. 706 c.

7. Полулях Ю.Г.

Совершенствование бюджетного выравнивания – фактор инвестиционной активности //

Управление проектами в переходной экономике: Инвестиция, инновация, менеджмент:

Сборник трудов. Т.1, М., 2002. 450С.