Содержание

Введение. 3

1.

ТЕОРЕТИЧЕСКИЕ И ПРАВОВЫЕ АСПЕКТЫ КАССОВЫХ ОПЕРАЦИЙ КРЕДИТНОЙ ОРГАНИЗАЦИИ.. 5

2. ПРАВОВЫЕ И ОРГАНИЗАЦИОННО-МЕТОДИЧЕСКИЕ АСПЕКТЫ

АУДИТА КАССОВЫХ ОПЕРАЦИЙ КРЕДИТНЫХ ОРГАНИЗАЦИЙ.. 17

2.1. Правовые аспекты аудита кассовых операций

кредитных организаций. 17

2.2. Методические аспекты аудита кассовых

операций кредитных организаций 20

2.3. Организационно-методические аспекты аудита

кассовых операций кредитных организаций. 22

Заключение. 31

Список

литературы.. 33

Введение

Постоянно

совершающийся кругооборот хозяйственных средств вызывает непрерывное

возобновление многообразных расчётов. Расчеты могут быть как внешними, так и

внутренними, а организации могут выступать как продавцами, так и покупателями.

Наиболее распространёнными видами внешних расчётов являются: расчёты с

поставщиками и подрядчиками за сырьё, материалы, товары, расчеты с покупателями

и заказчиками. Расчеты осуществляются в денежной форме. Денежные средства – это

финансовые ресурсы организации, самые высоколиквидные активы. От их наличия зависит

своевременность погашения кредиторской задолженности предприятия. Между

организациями большинство расчетов производится безналичным путем. Безналичные

расчеты ведутся путем перечисления денежных средств со счета плательщика на

счет получателя с помощью различных банковских операций, замещающих наличные

деньги в обороте. Поэтому большое значение имеет учет денежных средств и

контроль за их обращением на расчетных и валютных счетах в банках. В условиях

рыночной экономики следует исходить из принципа, что умелое использование

денежных средств может приносить предприятию дополнительный доход, и

следовательно, необходимо постоянно думать о рациональном вложении временно

свободных денежных средств для получения дополнительной прибыли.

Привлечение

юридических и физических лиц на кассовое

обслуживание связано с тем, что деньги, находящиеся на банковском счете,

представляют собой привлеченные средства банка, в соответствии с объемом

которых строится его деятельность.

Целью аудита кассовых операций является проверка соблюдения

банком требований законодательства в части совершения и отражения в учете расчетно-кассовых

операции, выявления недостатков в организации и ведении расчетно-кассовой

работы.

Целью работы

является изучение теоретических и практических основ аудита

расчетно-кассовых операций кредитных организаций.

Задачи работы:

1) рассмотреть теоретические и правовые аспекты кассовых

операций кредитной организации;

2) охарактеризовать правовые аспекты аудита кассовых операций

кредитных организаций;

3) обозначить методические аспекты аудита кассовых операций

кредитных организаций;

4) рассмотреть организационно-методические аспекты аудита

кассовых операций кредитных организаций.

1. ТЕОРЕТИЧЕСКИЕ И ПРАВОВЫЕ АСПЕКТЫ КАССОВЫХ ОПЕРАЦИЙ

КРЕДИТНОЙ ОРГАНИЗАЦИИ

Кассовое обслуживание клиентов – комплекс услуг,

предоставляемых юридическим и физическим лицам по операциям с денежной

наличностью в национальной и иностранной валюте, другими ценностями и

платежными документами.

Целью аудита кассовых операций является проверка соблюдения

банком требований законодательства в части совершения и отражения в учете

кассовых операции, выявления недостатков в организации и ведении кассовой

работы[1].

В соответствии с Положением «О порядке ведения кассовых

операций в кредитных организациях на территории Российской Федерации» № 199-П для

осуществления кассового обслуживания физических и юридических лиц, а также для

выполнения операций с наличными деньгами и другими ценностями кредитные

организации в зданиях, принадлежащих или арендуемых ими, создают оборудованные

и технически укрепленные помещения[2].

Необходимость создания помещений для совершения операций с

ценностями определяется руководителем кредитной организации исходя из

выполняемых операций с ценностями.

Для обеспечения своевременной выдачи наличных денег с

банковских счетов организаций, предприятий, учреждений независимо от

организационно-правовой формы и физических лиц, осуществляющих предпринимательскую

деятельность без образования юридического лица, а также со счетов по вкладам

граждан кредитным организациям устанавливается сумма минимально допустимого остатка

наличных денег в операционной кассе на конец дня. Фактический остаток денег в

кассе не должен быть ниже установленного.

Минимальный остаток наличных денег в операционной кассе

устанавливается учреждением Банка России исходя из объема оборота наличных

денег, проходящих через кассу, графика поступления денежной наличности от

клиентов, порядка ее обработки и других особенностей организации наличного

денежного оборота и кассовой работы.

В целях улучшения кассового обслуживания населения кредитная

организация может открывать операционные кассы вне кассового узла для

совершения операций по приему и выдаче вкладов (в рублях и иностранной валюте),

продаже и покупке ценных бумаг, приему коммунальных и других платежей от

физических лиц.

Операционные кассы вне кассового узла, расположенные в

организациях, производят, кроме вышеперечисленных операций, выдачу средств на

заработную плату и выплаты социального характера, а также на командировочные

расходы рабочим и служащим.

Операционные кассы вне кассового узла кредитной организации

выполняют только те из числа перечисленных выше операций, на совершение которых

у кредитной организации имеется лицензия, а у филиала — доверенность.

Для приема и выдачи денежной наличности кредитная

организация может устанавливать банкоматы, автоматы для хранения, приема и

выдачи денежной наличности с использованием персонального компьютера, установленного

на рабочем месте кассира (далее по тексту — электронные кассиры), терминалы, функционирующие

в автоматическом режиме и предназначенные для приема денежной наличности от

клиентов и ее хранения, и другие программно-технические комплексы[3].

Кредитная организация может застраховать денежную наличность

операционной кассы, находящуюся в хранилищах ценностей самой кредитной

организации и ее внутренних структурных подразделениях, программно-технических

комплексах, а также жизнь кассовых работников, осуществляющих операции с

денежной наличностью (ценностями).

В случае если денежная наличность кредитной организации

застрахована на сумму не менее суммы установленного ей минимально допустимого

остатка наличных денег в операционной кассе, требования к технической

укрепленности помещений для совершения операций с ценностями и

программно-техническим комплексам определяются кредитной организацией по

согласованию с организацией, осуществляющей страховую деятельность в

соответствии с законодательством Российской Федерации и заключившей с кредитной

организацией договор страхования.

Кредитная организация осуществляет инкассацию и доставку

собственных наличных денежных средств и ценностей, а также наличных денежных

средств и ценностей, принадлежащих клиентам, самостоятельно либо на договорных

условиях через другие кредитные организации, осуществляющие операции по

инкассации, а также Российское объединение инкассации[4].

Руководитель подразделения инкассации совместно с

должностным лицом из числа руководящего состава, назначенным приказом по

кредитной организации, несут личную ответственность за организацию доставки ценностей,

создание условий, обеспечивающих сохранность перевозимых ценностей и

безопасность бригады инкассаторов.

Выдача наличных денег из касс кредитной организации

производится в упаковке предприятий — изготовителей банкнот и монеты Банка

России, учреждений Банка России или кредитных организаций.

Операции по выдаче и приему денежной наличности с

использованием банковских карт осуществляются с соблюдением требований

нормативных актов Банка России, регулирующих указанные вопросы.

Для комплексного кассового обслуживания физических и

юридических лиц и обработки денежной наличности кредитная организация создает

кассовое подразделение, состоящее из приходных, расходных, приходно-расходных,

вечерних касс, касс пересчета и других. Целесообразность создания тех или иных

касс, их количество и численность кассовых работников, а также необходимость

установки банкоматов, электронных кассиров, автоматических сейфов определяются

руководителем кредитной организации.

Кассовое подразделение возглавляется заведующим кассой,

заведующим хранилищем ценностей, главным, старшим кассиром или другим кассовым

работником кредитной организации, с которым заключается договор о полной

материальной ответственности.

Руководитель, главный бухгалтер и заведующий кассой

кредитной организации обеспечивают сохранность денежных средств и ценностей,

осуществляют контроль за своевременным оприходованием денег, поступивших в

кассы кредитной организации, организуют четкое кассовое обслуживание своих

клиентов и несут ответственность в соответствии с действующим законодательством

за обеспечение соблюдения законодательных актов Российской Федерации и нормативных

актов Банка России.

В соответствии с письменным распоряжением руководителя кредитной

организации ответственность за сохранность ценностей в хранилище может быть

возложена на заместителей руководителя и главного бухгалтера кредитной

организации или при наличии в кредитной организации подразделений,

осуществляющих расчетно-кассовое обслуживание клиентов, — на должностных лиц

этих подразделений, а также заведующего кассой.

Отражение операций, совершенных кредитной организацией и ее

структурными подразделениями, по соответствующим счетам баланса осуществляется

в соответствии с требованиями бухгалтерского учета в кредитных организациях в

Российской Федерации.

Непосредственное выполнение операций с наличными деньгами

осуществляют кассовые и инкассаторские работники кредитной организации.

Операции, выполняемые указанными работниками, определяются функциональными

обязанностями, возложенными на них письменным распоряжением руководителя

кредитной организации.

С каждым кассовым и инкассаторским работником, выполняющим

операции с наличными деньгами и другими ценностями, заключается договор о полной

материальной ответственности.

По решению руководителя кредитной организации операции с

ценностями могут осуществляться группами материально ответственных лиц, с

которыми заключаются договоры о коллективной (бригадной) материальной ответственности[5].

Кассовые и инкассаторские работники несут полную

материальную ответственность за сохранность вверенных им ценностей в

соответствии с действующим законодательством Российской Федерации.

Кассовым работникам запрещается:

— передоверять выполнение порученной работы с ценностями

другим лицам, а также выполнять работу, не входящую в круг их обязанностей,

установленных настоящим Положением и закрепленных приказом руководителя

кредитной организации;

— выполнять поручения организаций по проведению операций с

денежной наличностью по их счетам в кредитной организации, принимая объявления

на взнос наличными или денежные чеки, минуя операционных работников;

— хранить свои деньги и другие ценности вместе с деньгами и

ценностями кредитной организации.

Для хранения наличных денег и других ценностей в течение

рабочего дня кассовые работники кредитной организации обеспечиваются

металлическими шкафами, сейфами, тележками закрытого типа, специальными

столами, имеющими индивидуальные секреты замков.

Операции по обработке денежной наличности выполняются с

использованием средств механизации и автоматизации кассовых операций.

Оформление приходных и расходных кассовых документов (за

исключением денежного чека), ведение кассовых журналов по приходу и расходу,

заполнение кассовыми работниками справок и других документов о проведенных

операциях за день могут производиться с применением компьютерного оборудования.

Книги учета денежной наличности и других ценностей, книги

учета принятых и выданных денег (ценностей) также могут вестись с использованием

компьютерного оборудования и соответствующего программного обеспечения,

предусматривающего невозможность изменения одним работником данных, ранее

внесенных другими работниками в вышеуказанные книги в электронной форме. Листы

книг за каждый день распечатываются на бумажном носителе и подшиваются в

отдельное дело. По окончании календарного года (или по мере необходимости)

листы книг брошюруются в хронологическом порядке, общее количество листов

подписывается руководителем, главным бухгалтером, заведующим кассой и

заверяется печатью кредитной организации[6].

Кассовые работники приходных и расходных касс снабжаются

образцами подписей операционных работников, уполномоченных подписывать

приходные и расходные документы, а операционные работники, связанные с оформлением

приходно-расходных кассовых документов, — образцами подписей кассовых работников

указанных касс. Образцы заверяются подписями руководителя и главного бухгалтера

и скрепляются печатью кредитной организации.

Передача приходных и расходных документов между кассовыми и

операционными работниками кредитной организации производится внутренним

порядком.

Все работники кредитной организации, которым поручается

работа с ценностями, обязаны знать и строго соблюдать установленный настоящим

Положением порядок ведения кассовых операций в кредитных организациях.

Допуск неподготовленных работников к совершению операций с

ценностями запрещается.

Незнание кассовыми и инкассаторскими работниками требований

настоящего Положения не может служить основанием для освобождения их от

ответственности в случае допущения ими каких-либо нарушений.

Таким образом, для осуществления кассового обслуживания

физических и юридических лиц и обработки денежной наличности в банке создается

кассовое подразделение, состоящее из приходных, расходных, приходно-расходных,

вечерних касс, касс пересчета и других касс. Кассовое подразделение

возглавляется заведующим кассой, заведующим хранилищем ценностей, главным,

старшим кассиром или другим кассовым работником, с которым заключается договор

о полной индивидуальной материальной ответственности. Непосредственное

выполнение операций с наличными деньгами осуществляют кассовые и

инкассаторские работники[7].

При проведении аудита кассовых операций кредитных

организации следует руководствоваться следующими нормативными актами:

Федеральным законом «О Центральном банке Российской Федерации (Банке России)»;

положениями ЦБ РФ «О порядке ведения кассовых операций в кредитных организациях

на территории Российской Федерации»; «О правилах ведения бухгалтерского учета

в кредитных организациях, расположенных на территории Российской Федерации»; «О

правилах организации наличного денежного обращения на территории Российской

Федерации»; Указанием ЦБ РФ «О совершении операций с наличной иностранной валютой

в операционных кассах уполномоченных банков»; письмом ЦБ РФ «Об организации

работы операционных касс кредитной организации (филиала), совершающих операции

с наличной иностранной валютой».

Для осуществления аудита кассовых операций могут быть использованы:

Инструкция ЦБ РФ «О порядке проведения проверок кредитных организаций (их

филиалов) уполномоченными представителями Центрального банка Российской

Федерации»; Методические рекомендации ЦБ РФ по проверке кассовой работы

кредитной организации.

Согласно Положению «О правилах организации наличного денежного обращения на

территории Российской Федерации» (в ред.

Указаний ЦБ РФ от 22.01.1999 N 488-У, от 31.10.2002 N 1201-У) наличные денежные

средства, поступающие в кассы предприятий, подлежат сдаче в учреждения банков

для последующего зачисления на счета этих предприятий[8].

Денежная наличность сдается предприятиями

непосредственно в кассы учреждений банков или через объединенные кассы при

предприятиях, а также предприятиям Государственного комитета Российской Федерации

по связи и информатизации (Госкомсвязи России) для перевода на соответствующие

счета в учреждения банков. Наличные деньги могут сдаваться предприятиями на

договорных условиях через инкассаторские службы учреждений банков или

специализированные инкассаторские службы, имеющие лицензию Банка России на

осуществление соответствующих операций по инкассации денежных средств и других

ценностей[9].

Согласно требованиям Указания ЦБ РФ от 30.10.98 № 388-У «О

совершении операций с наличной иностранной валютой в операционных кассах

уполномоченных банков» в операционных кассах, расположенных в кассовом узле, а

также в операционных кассах вне кассового узла наряду с осуществлением кассовых

операций могут проводиться и валютно-обменные операции в порядке, предусмотренном

Инструкцией ЦБ РФ от 27.02.95 № 27 «О порядке организации работы обменных

пунктов на территории Российской Федерации, совершения и учета валютно-обменных

операций уполномоченными банками» (в ред. от 28.09.99)[10]. При этом порядок организации работы операционных

касс уполномоченного банка (филиала уполномоченного банка) регулируется

Положением ЦБ РФ «О порядке ведения кассовых операций в кредитных организациях

на территории Российской Федерации». Как мы видим, операционная касса с правом

совершения валютно-обменных операций имеет признаки и операционной кассы, и

обменного пункта банка.

Пунктом 2.7.1 Положения № 199-П установлено, что по

усмотрению руководителя кредитной организации рублевая денежная наличность и

иностранная валюта по окончании работы операционной кассы вне кассового узла

либо ежедневно инкассируются кредитной организацией (сдаются кассовым

работником операционной кассы вне кассового узла), либо хранятся в сейфе,

который закрывается кассовым работником и сдается под охрану в порядке, установленном

договором на охрану или приказом руководителя кредитной организации.

При этом согласно пункту 6.3.16 Положения № 199-П,

инкассация денежной наличности и других ценностей из филиалов, операционных

касс вне кассового узла кредитной организации осуществляется на основании

препроводительных ведомостей или по описи. Опись составляется заведующим кассой

филиала, кассовым работником операционной кассы вне кассового узла. Первый

экземпляр описи вкладывается в сумку с ценностями. Также при инкассации операционной

кассы вне кассового узла в сумку вместе с описью вкладывается сводная справка о

кассовых оборотах[11].

В соответствии с Положением № 199-П и Инструкцией ЦБ РФ № 27

денежная наличность в рублях и иностранной валюте сдается кассиром операционной

кассы заведующему кассой раздельно, с оформлением соответствующих справок.

При сдаче денежной наличности в кассу непосредственно

кассиром операционной кассы операция оформляется кассовыми ордерами.

Пункт 6.1.5 Положения № 199-П предусматривает составление

описей только в случае отправки ценностей через инкассаторов.

Согласно пунктам 2.7.4 и 2.7.5 Положения № 199-П в конце

операционного дня кассовый работник операционной кассы вне кассового узла

сверяет имеющийся у него остаток денежной наличности с суммами, указанными в

приходных и расходных кассовых документах по произведенным операциям, и

авансом, составляет сводную справку о кассовых оборотах и сдает денежную

наличность заведующему кассой кредитной организации на основании приходных

кассовых ордеров. Составления описи или препроводительной ведомости на

сдаваемые ценности в данном случае не требуется.

Однако в большинстве случаев подкрепление и инкассация

денежной наличности и других ценностей из операционных касс вне кассового узла

банка производятся аппаратом инкассации в целях обеспечения безопасности

перевозимых ценностей.

При доставке и инкассации денежной наличности и других

ценностей операционной кассы через инкассаторов на рублевую денежную

наличность, иностранную валюту и ценности составляются отдельные описи, которые

подписываются заведующим кассой кредитной организации, его подпись скрепляется

печатью. В описях указываются: на рублевую денежную наличность — достоинство

банкнот (монеты), сумма по каждому достоинству и общая сумма денег; на

иностранную валюту и платежные документы в иностранной валюте — наименование

(код) валюты, сумма номиналов по каждому виду наличной иностранной валюты,

сумма рублевого эквивалента, определяемая по курсу Банка России на дату

отправления валюты, и общая сумма в рублях; на ценности — вид, наименование

ценностей, их номинальная или условная оценка, общая сумма вложения. Описи

составляются в трех экземплярах.

В связи с тем что Положением № 199-П Инструкция № 27 не

отменена, кредитные организации при оформлении инкассации денежной наличности и

других ценностей из операционных касс вне кассового узла используют, по своему

усмотрению, сопроводительные документы к инкассаторской сумке с валютными

ценностями, указанными в Инструкции № 27, либо препроводительные ведомости

Положения № 199-П (описи в Положении № 199-П не приведены). Все три экземпляра

сопроводительных документов к инкассаторской сумке с валютными и другими

ценностями имеют одну и ту же форму.

Лицевая сторона дает следующую информацию: дату, месяц и год

инкассации; откуда направлены валютные ценности; документы, вложенные в

инкассаторскую сумку (использованные и неиспользованные бланки строгой

отчетности); кем сформирована и сдана инкассаторская сумка; кем из инкассаторов

принята сумка; кем приняты валютные и другие ценности кредитной организации; форму

акта при расхождении фактической суммы вложенных валютных ценностей, документов

с записью в препроводительных документах.

В частности, форма акта в этом документе больше

соответствует требованиям к осуществлению валютных операций, чем форма

сопроводительных документов к сумке с валютными ценностями, предлагаемая

Положением № 199-П[12].

На оборотной стороне документа имеется опись валютных и

других ценностей, вложенных в сумку для направления в кассу банка.

Порядок бухгалтерского учета валютно-обменных операций

ведется в соответствии с Инструкцией Банка России № 27 с учетом следующего

отличия: «вместо счета 20206 «Касса обменных пунктов» используется счет 20207

«Денежные средства в операционных кассах, находящихся вне помещений банков».

Информационной базой для осуществления аудиторской проверки

служат: приказы и распоряжения руководителя банка о назначении должностных

лиц, ответственных за сохранность денежных средств и ценностей; договоры о

полной индивидуальной материальной ответственности; договоры о коллективной

(бригадной) материальной ответственности; положение о кассовом подразделении

банка; заключение территориального учреждения ЦБ РФ по технической

укрепленности кассового узла банка (его филиалов); письма территориального

учреждения ЦБ РФ об установлении минимального остатка наличных денег в

операционной кассе; книга учета принятых и

выданных денег (ценностей); книга учета денежной наличности и других

ценностей; кассовые журналы по приходу и расходу; кассовые документы дня;

образцы подписей операционных работников банка; карточки образцов подписей

должностных лиц клиентов; справки о сумме принятых денег и количестве

поступивших в кассу денежных документов; журнал учета принятых сумок с

ценностями и порожних сумок; справки о принятых сумках с денежной наличностью

и порожних сумках; акты ревизий кассы (внезапные и при смене материально

ответственных лиц) и другие документы по кассовым операциям.

2. ПРАВОВЫЕ И ОРГАНИЗАЦИОННО-МЕТОДИЧЕСКИЕ АСПЕКТЫ

АУДИТА КАССОВЫХ ОПЕРАЦИЙ КРЕДИТНЫХ ОРГАНИЗАЦИЙ

2.1.

Правовые аспекты аудита кассовых операций кредитных организаций

Нормативной базой аудита кассовых операций кредитных

организаций являются следующие Федеральные

правила (стандарты) аудиторской деятельности (по состоянию на 1 декабря 2004г.)

Утверждены постановлением Правительства РФ от 23 сентября 2002 г. № 696 (в

редакции постановлений Правительства РФ от 4 июля 2003г. № 405 и от 7 октября

2004г. № 532), применимые к данному виду аудита (табл. 1).

Характеристика

федеральных стандартов аудита,применимых к аудиту расчетно-кассовых операций

Таблица

1

|

№ стандарта

|

Наименование

стандарта

|

Характеристика стандарта

|

|

1

|

Цель и основные причины финансовой

(бухгалтерской) отчетности

|

Общий стандарт, который устанавливает

единые цели и основные принципы проведения аудита.

|

|

2

|

Документирование аудита

|

устанавливает единые требования к

составлению документации в процессе аудита финансовой (бухгалтерской)

отчетности

|

|

4

|

Существенность в аудите

|

устанавливает единые требования, касающиеся

концепции существенности и ее взаимосвязи с аудиторским риском

|

|

5

|

Аудиторские доказательства

|

устанавливает единые требования к

количеству и качеству доказательств, которые необходимо получить при аудите

финансовой (бухгалтерской) отчетности, а также к процедурам, выполняемым с

целью получения доказательств

|

Продолжение

табл. 1

|

6

|

Аудиторское заключение по финансовой

(бухгалтерской) отчетности

|

устанавливает единые требования к форме и

содержанию аудиторского заключения, которое составляется по итогам проведенного

аудита финансовой (бухгалтерской) отчетности. Большая часть этих требований

может быть использована для подготовки аудиторских заключений по

бухгалтерской информации, которая не является финансовой (бухгалтерской)

отчетностью

|

|

7

|

Внутренний контроль качества аудита

|

устанавливает единые требования к пониманию

систем бухгалтерского учета и внутреннего контроля, а также аудиторского

риска и его составных частей

|

|

12

|

Согласование условий проведения аудита

|

устанавливает единые требования к порядку

согласования условий проведения аудита с аудируемым лицом

|

|

13

|

Обязанности аудитора по рассмотрению ошибок

и недобросовестных действий в ходе аудита

|

устанавливает единые требования к

аудиторской организации и индивидуальному аудитору (далее именуются - аудитор)

по рассмотрению ошибок и недобросовестных действий в ходе аудита финансовой

(бухгалтерской) отчетности

|

|

14

|

Учет требований нормативных правовых актов

Российской Федерации в ходе аудита

|

устанавливает единые требования в отношении

обязанности аудиторской организации и индивидуального аудитора (далее

именуются - аудитор) учитывать соблюдение аудируемым лицом нормативных

правовых актов Российской Федерации в ходе аудита финансовой (бухгалтерской)

отчетности этого аудируемого лица

|

Расчет уровня существенности в аудите проводится с помощью

метода финансовых показателей, а также методом сальдо и оборотов по счетам.

Расчет общего уровня существенности с помощью метода финансовых

показателей основан на определенных показателях бухгалтерской отчетности с

учетом их весовых коэффициентов и рекомендован к применению Правилом

(Стандартом) аудиторской деятельности "Существенность и аудиторский

риск".

Расчет общего уровня существенности методом сальдо и

оборотов по счетам производится по данным остатков и оборотов по счетам

бухгалтерского учета за анализируемый период. Порядок расчета по этому методу

заключается в следующем:

Общая абсолютная величина существенности (S) в целом по

предприятию рассчитывается аудитором на основании формулы:

, (1)

, (1)

где S - уровень существенности в денежном выражении (руб.);

В - остатки по счетам на конец отчетного периода, подлежащего

аудиторской проверке (руб.);

р - процент существенности (%), определяемый по формуле:

, (2)

, (2)

где Т - оборот за период как сумма оборотов по всем счетам

бухгалтерского учета (руб.).

Найденная общая сумма существенности в целом по отчетности

может быть распределена между счетами бухгалтерского учета.

После определения общей величины существенности S,

производится его распределение по счетам бухгалтерского учета в следующем

порядке:

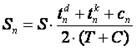

, (3)

, (3)

где  - величина

существенности, приходящаяся на счет (субсчет) n (руб.);

- величина

существенности, приходящаяся на счет (субсчет) n (руб.);

-

дебетовый оборот за отчетный период по счету (субсчету) n (руб.);

-

дебетовый оборот за отчетный период по счету (субсчету) n (руб.);

-

кредитовый оборот за отчетный период по счету (субсчету) n (руб.);

-

кредитовый оборот за отчетный период по счету (субсчету) n (руб.);

- сальдо

на конец периода по счету (субсчету) n (руб.);

- сальдо

на конец периода по счету (субсчету) n (руб.);

Т - оборот за отчетный период по всем счетам (по дебету или

по кредиту — они равны) (руб.);

С - сальдо за отчетный период по всем счетам (по дебету или

по кредиту — они равны) (руб.).

Показатели Т и С берутся из оборотно-сальдовой ведомости на

конец отчетного периода. Уровень cущественности, приходящийся на счет

бухгалтерского учета, может быть в дальнейшем распределен по хозяйственным

операциям.

2.2.

Методические аспекты аудита кассовых операций кредитных организаций

Расчетно-кассовое обслуживание банковских учреждений

подразумевает выдачу, прием и сохранность денежных знаков.

Целью аудита кассы и кассовых операций является проверка

соблюдения коммерческим банком банковского законодательства в сфере хранения,

ведения и учета операций с денежной наличностью.

Аудитором проверяется:

- достаточная техническая укрепленность хранилища;

- достаточная оснащенность операционных касс;

- соблюдение банком установленного порядка ведения кассовых

операций; соблюдение порядка расчетов наличными деньгами;

- соблюдение правил поступления наличных денег в кассу

банка; соблюдение правил организации и учета получения наличных денег из кассы

банка;

- соблюдение лимита расчета наличными деньгами;

- соблюдение кассового планирования и соблюдение лимита

остатков кассы банка;

- соблюдение полноты и правильности учета ценностей в

хранилище;

- состояние отчетности о кассовых оборотах банка;

- количество ревизий по кассе;

- состояние договоров о полной материальной ответственности

с лицами, ответственными за работу с наличностью и другими ценностями.

Аудит кассовых операций проводится для проверки

своевременного отражения в бухгалтерском учете операций с денежными средствами,

правильного документального оформления этих операций, контроля за сохранностью

денежных средств. Проверка проводится в три этапа: ознакомительный, основной,

заключительный.

На ознакомительном этапе изучаются

открытые расчетные и специальные счета. На основном этапе проводится анализ

операций отчетного периода, сверка суммы остатка денежных средств с данными в

журнале-ордере. При аудите кассовых операций проверяется правильность

документального оформления; сохранность наличных денежных средств, правильность

применения контрольно-кассовой техники, полнота и своевременность оприходования

денежных средств, правильность списания денег в расход, соблюдение

установленного лимита остатка денежных средств в кассе, организация хранения

свободных денежных средств в кассах.

На основном этапе проводится проверка сохранности наличных

денежных средств в кассе. Аудитор устанавливает, проводится ли инвентаризация

кассы перед составлением годовой отчетности, при смене

материально-ответственного лица, при выявлении фактов хищения и т.д. при

проверке установленного лимита остатка денежных средств необходимо запросить

расчет на установление лимита и оформление разрешения на расходование наличных

денег из выручки. При проверке кассовых операций проводится проверка полноты,

своевременности и правильности оприходования денежной наличности в результате

поступлений. Итоги этой проверки оформляются в таблице. Проверяя расходование

наличных денежных средств из кассы, аудитор должен обратить внимание на

юридическую обоснованность выдачи денег. Результаты проверки полноты и

своевременности оприходования налично-денежной выручки в кассу оформляются в

таблице. Проверка организации хранения свободных денежных средств в кассах

организации устанавливает соответствие Порядку ведения кассовых операций в РФ.

На заключительном этапе аудиторской проверки формируется

пакет рабочих документов аудитора и составляется аудиторский отчет, который

вместе с рабочей документацией представляется руководителю проверки.

От независимых аудиторских организаций требуется особое

внимание к ведению в коммерческих банках кассовых операций с денежной

наличностью. Вместе с тем необходимо отметить, что аудит кассовых операций

вопреки сложившемуся убеждению далеко не аналогичен ревизии кассы.

Так, внезапная ревизия кассы является прерогативой служб

самого банка (внутренний аудит), а не внешнего аудита (если только проведение

ревизии кассы не предусмотрено договором). Не является задачей внешнего аудита

и выявление лиц, виновных в найденных нарушениях. Аудиторы устанавливают только

сам факт нарушения. Не должны аудиторы составлять или подписывать никакие акты

(например, акты о сумме фактических остатков наличных денег и их соответствия

кассовым документам). Они готовят только аудиторское заключение.

Особенностью аудиторской проверки операций с кассовой

наличностью является то, что она ни в коем случае не должна нарушать

нормального хода кассовых операций банка. Аудитор в течение рабочего дня не

имеет права находиться в кассовом помещении операционной кассы, поэтому

вопросы, возникающие в ходе аудиторской проверки, приходится выяснять после

окончания операционного дня.

Наконец еще одним отличием аудиторской проверки от ревизии

является то, что аудиторы не только выявляют недостатки в деятельности банка,

но и по возможности дают свои рекомендации по улучшению работы.

2.3.

Организационно-методические аспекты аудита кассовых операций кредитных

организаций

Аудит кассовых операций осуществляется по следующим направлениям:

- проверка организационных вопросов кассовой работы;

- проверка порядка приема денежной наличности от организаций;

- проверка порядка выдачи денежной наличности организациям;

- проверка порядка заключения операционной кассы.

Кроме того, могут проводиться проверки организации работы с денежной

наличностью при использовании банкоматов; по обслуживанию населения;

операционной кассы вне кассового узла и др.

Проверку организационных вопросов кассовой работы

целесообразно начинать с установления круга полномочий и обязанностей

ответственных лиц за ведение кассовой работы, общего анализа организации

кассовой работы в банке.

В ходе проверки необходимо:

- ознакомиться с имеющимися приказами и письменными распоряжениями

руководителя кредитной организации о назначении должностных лиц, ответственных

за сохранность денежных средств и ценностей, осуществление контроля за

своевременным оприходованием поступающих в кассу денег и организацию четкого и

бесперебойного обслуживания клиентов;

- проверить наличие у кредитной организации заключений о

соответствии кассового узла кредитной организации (ее филиалов), внутренних

структурных подразделений требованиям Банка России к устройству и технической

укрепленности;

- убедиться в том, что должностные лица, ответственные за

сохранность ценностей, действительно проверяют перед открытием хранилища

ценностей повреждения дверей, замков, оттисков печатей, о чем расписываются в

контрольном журнале приема под охрану и сдачи из-под охраны хранилища

ценностей, а перед закрытием хранилища ценностей соответствие фактических

остатков денежной наличности операционной кассы и других ценностей данным

бухгалтерского учета и остаткам, указанным в книге учета денежной наличности и

других ценностей;

- убедиться, все ли ценности, книги и документы внесены в

хранилище ценностей;

- убедиться, все ли металлические шкафы, стеллажи, сейфы и

тележки закрыты на ключ независимо от наличия в них ценностей;

- проверить наличие копий описи и сопроводительного письма,

квитанции о сдаче дубликатов ключей от хранилища ценностей на хранение в филиал

или другую кредитную организацию;

- проверить наличие индивидуальных замков в специальных

столах кассиров, где они хранят деньги в течение рабочего дня;

- проверить соблюдение суммы минимально, допустимого остатка

наличных в операционной кассе кредитной организации;

Процедура порядка приема денежной наличности включает

проверку:

- правильности оформления объявлений на взнос наличными:

соответствие суммы цифрами сумме прописью; наличие и тождественность подписи

операционного работника имеющемуся образцу; заполнение необходимых реквизитов

(номер, дата, назначение взноса и др.);

- своевременности зачисления средств на счета клиентов (поступившие

средства в операционную кассу зачисляются в тот же рабочий день, в вечернюю

кассу - на следующий день). Сумма и дата внесения средств по объявлению на

взнос наличными, отраженные в кассовом журнале по приходу по операциям

вечерней кассы, сверяются с записями в лицевых счетах по ряду клиентов или с

ордером к объявлению о взносе денег в вечернюю кассу, приложенному к выпискам

по счетам клиентов;

- правильности документального оформления поступивших в

кредитную организацию денег, в том числе:

- сверка каждой суммы в объявлениях на взнос наличными с

суммой в кассовом журнале по приходу;

- сверка общей суммы в кассовом журнале по приходу со

справками кассиров о сумме принятых денег и количестве поступивших в кассу

денежных документов;

- проверка наличия подписей кассовых работников в кассовых

журналах и операционных работников в справках кассиров о сумме принятых денег и

количестве поступивших в кассу денежных документов;

- проверка наличия печати «Вечерняя касса» на приходных

документах, принятых после операционного дня;

- проверка соответствия суммы поступивших денег по справке

кассиров и сдаче их заведующему кассой в книге учета принятых и выданных денег

(ценностей).

В ходе аудита порядка приема вечерней кассы сумок с денежной

наличностью и другими ценностями от инкассаторов проверяют:

- наличие в журнале учета сумок с ценностями и порожних

сумок подписей операционного и кассового работника, членов бригады

инкассаторов за каждый день работы;

- правильность оформления справок о принятых вечерней кассой

сумках с денежной наличностью и порожних сумках и наличия на них подписей

контролирующего работника кассы пересчета;

- наличие распоряжения руководителя банка о закреплении

комплекта ключей от сейфа и запасного ключа от шкафа или ящика стола, где

хранится контрольный журнал приема под охрану и сдачи из-под охраны хранилища

ценностей;

- наличие подписей кассира и контролирующего работника кассы

пересчета в контрольных ведомостях по пересчету денежной наличности;

- правильность отражения в учете инкассированной в вечернюю

кассу денежной выручки до и после пересчета денег.

Проверка порядка выдачи денежной наличности организациям.

Проверка проводится с целью установления соблюдения банком действующих правил

совершения кассовых операций по выдаче денежной наличности и правильности

отражения этих операций в бухгалтерском учете.

Процедура проверки порядка выдачи наличных денег включает:

- проверку правильности оформления денежных чеков, в том

числе соответствия номера чека и номера контрольной марки, соответствия суммы

цифрами и суммы прописью, наличия подписи получателя денег и данных,

удостоверяющих его личность, наличия подписей должностных лиц, оформивших, и

проверивших денежный чек;

- проверку наличия записей в карточках образцов подписей,

должностных лиц клиентов, имеющих право распоряжаться счетом, и оттиска печати,

заверенной в установленном порядке, номеров денежных чеков выданной чековой

книжке и их соответствия с номером денежного чека, по которому производилась

выдача денег;

- сверку подписей лиц, подписавших денежный чек, с подписями

клиента в карточке образцов подписей;

- проверку соответствия сумм выданных денег по кассовому

журналу по расходу со справкой о сумме выданных денег и полученной сумме под

отчет;

- проверку списания выданных сумм с соответствующих счетов

клиентов (сравнить сумму и номер счета, указанные в денежном чеке с суммой и

номером счета по лицевым счетам клиентов и кассовом журнале по расходу);

- проверку наличия операций, при которых клиент, не внося

денег, предъявляет одновременно денежный чек и объявление на взнос наличными

(сравнить в первичных документах по приходу и расходу наличие одинаковых сумм и

номеров счетов клиентов либо эти же данные по приходному и расходному кассовым

журналам);

- проверку своевременности отражения расходных операций в

бухгалтерском учете (сопоставление суммы и даты проведения операций по

кассовым документам дня с данными лицевых счетов клиентов и оборотной

ведомости банка).

Проверка порядка заключения операционной кассы предусматривает

выполнение следующих аудиторских процедур:

- сверяются остатки денег в справках о сумме принятых денег

и количестве поступивших в кассу денежных документов и в справках о сумме

выданных денег и полученной сумме под отчет с остатками в книге учета принятых

и выданных денег (ценностей);

- сверяется соответствие количества и суммы документов,

сданных кассовыми работниками, данным справок, включая справки кассовых

работников операционных касс вне кассового узла;

- сверяется соответствие суммы денег, принятой от кассовых и

инкассаторских работников, данным

справок, распечаток банкоматов,

контрольных ведомостей, журнала учета принятых сумок с ценностями и порожних;

- проверяется наличие подписей операционного работника в

справках о сумме принятых денег и количестве поступивших в кассу денежных

документов, в справках о сумме выданных денег и полученной сумме под отчет и в

журнале учета принятых сумок с ценностями и порожних;

- проверить соблюдение порядка формирования и брошюровки

кассовых документов за день;

- проверяется соблюдение порядка хранения кассовых документов.

Наиболее

типичные нарушения, допускаемые

работниками банка при осуществлении кассовых операций, следующие:

- учет ценностей, находящихся в хранилище, осуществляется на

балансовых и внебалансовых счетах, не предназначенных для их учета;.

- ведение кассовых операций осуществляется при отсутствии

кассового узла или кассовых узлов, не оборудованных в соответствии с

требованиями;

- не разработаны должностные инструкции на каждого кассового

работника и инкассатора собственной службы инкассации;

- не заключены договоры о полной материальной ответственности

с кассовыми и инкассаторскими работниками кредитной организации;

- отсутствует письменное распоряжение руководителя кредитной

организации о возложении ответственности за сохранность ценностей в хранилище

ценностей на заместителей руководителя и главного бухгалтера;

- отсутствуют замки в специальных столах кассиров, где они

хранят деньги в течение рабочего дня;

- хранилище ценностей при наличии в нем денег и других

ценностей во время рабочего дня не закрыто на ключи; ключи от сейфов кассирами

во время работы не изымаются из скважин замков;

- фактический остаток денег в операционной кассе кредитной

организации в ряде случаев ниже установленного ЦБ РФ минимального остатка;

- кредитной организацией не соблюдаются сроки проведения

ревизий банкнот, монеты и других ценностей в операционной кассе, не проводятся

ревизии при временной смене должностных лиц, ответственных за сохранность ценностей;

- отсутствуют приказы на проведение ревизий, акты ревизий;

- деньги и другие ценности кассовых работников хранятся

' вместе деньгами и ценностями

кредитной организации;

- не все наличные деньги и другие ценности по окончании

операционного дня сдаются на хранение в хранилище ценностей;

- нарушен порядок хранения денег и других ценностей в хранилище

ценностей;

- формирование банкнот в корешки, пачки осуществляется не в

соответствии с требованиями;

- книга учета денежной наличности и других ценностей не

прошнурована, не пронумерована, фактический остаток не заверяется подписями

должностных лиц, исправления не заверяются подписями;

- в приходном кассовом документе имеются исправления, подчистки;

- в приходном кассовом документе не все реквизиты составлены

по соответствующей форме;

- в приходном кассовом документе сумма цифрами не соответствует

сумме прописью; подпись операционного работника не тождественна имеющейся в

образцах; нет подписи операционного работника;

- не ведется или неправильно ведется кассовый журнал по

приходу;

- зачисление денег на счет учета кассы производится в корреспонденции

с теми счетами клиентов, по которым не разрешается проведение данной операции

и не в тот день;

- не проведены суммы сданной наличности в операционное время

по счетам клиентов в этот же операционный день, а суммы, сданные в

послеоперационное время, - не проведены на следующий день-;

- не ведется кассиром приходной кассы или неправильно заполняется

Книга учета принятых и выданных денег (ценностей);

- не составляется в конце операционного дня справка о сумме

принятых денег и количестве поступивших в кассу денежных документов; обороты

по справке не равны оборотам по кассовым журналам операционных работников;

- сверка оборотов не оформляется подписями кассового

работника в кассовом журнале и операционного работника на справке кассового

работника;

- сумма наличных денег в приходной кассе не соответствует

сумме по приходным документам;

- не ставится на

приходных документах после операционного дня печать «Вечерняя касса»;

- не имеется в кассовом журнале подписи заведующего кассой о

приеме денег от кассира и операционного работника вечерней кассы утром

следующего дня;

- не имеется подписи главного бухгалтера в кассовом журнале

о сверке общей суммы по кассовому журналу с общей суммой по всем приходным

документам вечерней кассы;

- в расходном кассовом документе имеются исправления, подчистки;

- в расходном кассовом документе не все реквизиты заполнены

по соответствующей форме;

- в карточках образцов подписей и оттиска печати нет записей

о выдаче клиентам чековых книжек; номера денежных чеков, по которым

производилась выдача наличных денег, не соответствуют номерам денежных чеков в

карточках с образцами подписей; подписи и оттиск печати в денежном чеке не соответствуют

подписям и оттиску печати заявленным кредитной организации образцам подписей и

оттиска печати;

- не отрывается от денежного чека «контрольная марка»; в денежном

чеке не совпадает сумма прописью и цифрами; не указаны данные паспорта или

удостоверения личности получателя, нет его подписи в получении денег; имеются

не все подписи должностных лиц кредитной организации, оформивших и проверивших

денежный чек, выдавших наличные деньги, подписи нетождественны имеющимся

образцам;

- не составляется в конце операционного дня кассиром расходной

кассы справка о сумме выданных денег и полученной сумме под отчет. При

получении денег под отчет от заведующего кассой для расходных операций сумма

под отчет не фиксируется заведующим кассой в Книге учета принятых и выданных

денег (ценностей) с обязательными подписями лиц, получивших их под отчет;

- сверка оборотов не оформляется подписями кассового работника

в кассовом журнале и операционного работника на справке кассового работника;

нет подписи заведующего кассой в Книге учета принятых и выданных денег

(ценностей) кассового работника после полной сдачи денежных средств заведующему

кассой;

- денежный чек заполнен не чернилами или шариковой ручкой и

не «от руки»;

- отсутствуют образцы подписей должностных лиц кредитной

организации, уполномоченных подписывать расходные кассовые документы;

производились операции, при которых клиент, не внося денег, предъявляет

одновременно денежный чек и объявление на взнос наличными[13].

Заключение

По работе можно сделать

следующие выводы.

Расчетно-кассовое обслуживание банковских учреждений

подразумевает выдачу, прием и сохранность денежных знаков.

Целью аудита кассы и кассовых операций является проверка

соблюдения коммерческим банком банковского законодательства в сфере хранения,

ведения и учета операций с денежной наличностью.

Аудитором проверяется:

- достаточная техническая укрепленность хранилища;

- достаточная оснащенность операционных касс;

- соблюдение банком установленного порядка ведения кассовых

операций;

- соблюдение порядка расчетов наличными деньгами;

- соблюдение правил поступления наличных денег в кассу

банка;

- соблюдение правил организации и учета получения наличных

денег из кассы банка;

- соблюдение лимита расчета наличными деньгами;

- соблюдение кассового планирования и соблюдение лимита

остатков кассы банка;

- соблюдение полноты и правильности учета ценностей в

хранилище;

- состояние отчетности о кассовых оборотах банка;

- количество ревизий по кассе;

- состояние договоров о полной материальной ответственности

с лицами, ответственными за работу с наличностью и другими ценностями.

Проверка расчетных операций включает в себя проверку:

- проверка обоснованности открытия и правильности ведения

расчетных и текущих счетов в рублях резидентов РФ и нерезидентов;

- проверка обоснованности открытия и правильности ведения

текущих счетов в иностранной валюте резидентов РФ и нерезидентов РФ;

- проверка соблюдения правил осуществления безналичных

расчетов (платежными поручениями, аккредитивами);

- своевременности извещения налоговой инспекции и

Пенсионного фонда обо всех открытых счетах;

- оценка учета расчетных операций.

Список литературы

1. Федеральный

закон от 7 августа 2001 г. № 119-ФЗ «Об аудиторской деятельности» (в ред. от

30.12.01).

2. Федеральный

закон от 8 августа 2001 г. № 128-ФЗ «О лицензировании отдельных видов

деятельности».

3. Федеральные

правила (стандарты) аудиторской деятельности, утвержденные постановлениями

Правительства Российской Федерации от 23 сентября 2002 г. № 696 и от 4 июля

2003 г. № 405.

4. Положение «О правилах организации наличного денежного обращения на

территории Российской Федерации» (в ред.

Указаний ЦБ РФ от 22.01.1999 N 488-У, от 31.10.2002 N 1201-У).

5. Положение ЦБ РФ «О порядке

ведения кассовых операций в кредитных организациях на территории Российской

Федерации» № 199-П

6. Инструкция ЦБ РФ от 27.02.95

№ 27 «О порядке организации работы обменных пунктов на территории Российской

Федерации, совершения и учета валютно-обменных операций уполномоченными

банками» (в ред. от 28.09.99).

7. Банковское дело. / Под ред.

Г.Н.Белоглазовой, Л.П.Кроливецкой. М.: «Финансы и статистика», 2003.

8. Бычкова С.М., Фомина

Т.Ю. Аудит кассовых операций //

Аудиторские ведомости 2005 г. № 6.

9. Климович В.П. Основы банковского

аудита. – М.: М.: Форум: ИНФРА-М, 2005.

10.

Мамонова, И. Д. Банковский аудит / И. Д. Мамонова и др. М.:

Финансы и статистика, 2004.

[1]

Климович В.П. Основы банковского аудита. – М.: М.: Форум: ИНФРА-М, 2005. С. 72.

[2] Положение ЦБ РФ «О порядке ведения кассовых

операций в кредитных организациях на территории Российской Федерации» № 199-П

[3] Положение ЦБ РФ «О порядке ведения

кассовых операций в кредитных организациях на территории Российской Федерации»

№ 199-П.

[4] Банковское дело. / Под ред.

Г.Н.Белоглазовой, Л.П.Кроливецкой. М.: «Финансы и статистика», 2003. С. 115.

[5]

Климович В.П. Основы банковского аудита. – М.: М.: Форум: ИНФРА-М, 2005. С. 45.

[6] Положение ЦБ РФ «О порядке ведения

кассовых операций в кредитных организациях на территории Российской Федерации»

№ 199-П.

[7] Мамонова, И. Д. Банковский аудит /

И. Д. Мамонова и др. М.: Финансы и статистика, 2004. С. 120.

[8] Положение «О правилах организации наличного денежного обращения на

территории Российской Федерации» (в ред.

Указаний ЦБ РФ от 22.01.1999 N 488-У, от 31.10.2002 N 1201-У).

[9] Положение «О правилах организации наличного денежного обращения на

территории Российской Федерации» (в ред.

Указаний ЦБ РФ от 22.01.1999 N 488-У, от 31.10.2002 N 1201-У).

[10] Инструкция ЦБ РФ от 27.02.95 № 27 «О

порядке организации работы обменных пунктов на территории Российской Федерации,

совершения и учета валютно-обменных операций уполномоченными банками» (в ред.

от 28.09.99).

[11] Положение ЦБ РФ «О порядке ведения

кассовых операций в кредитных организациях на территории Российской Федерации»

№ 199-П.

[12] Положение ЦБ РФ «О порядке ведения

кассовых операций в кредитных организациях на территории Российской Федерации»

№ 199-П.

[13] Бычкова С.М., Фомина Т.Ю. Аудит кассовых операций // Аудиторские

ведомости 2005 г. № 6. С. 26 – 34.