Содержание

1. Характеристика полной себестоимости и системы

«директ-костинг». 3

1.1 Сущность и содержание системы «директ-костинг». 3

1.2 Характеристика полной себестоимости. 8

2. Задание. 10

3. Задание. 16

Список литературы.. 17

1. Характеристика полной себестоимости и системы

«директ-костинг»

1.1 Сущность и содержание системы

«директ-костинг»

В условиях развивающихся рыночных отношений

эффективное управление производственной деятельностью предприятия все более

зависит от уровня его информационного обеспечения. Существующая в настоящее

время отечественная система бухгалтерского учета во многом еще остается учетом

директивной экономики и выполняет функции расчета налогооблагаемой базы. До сих

пор на наших предприятиях применяется затратный метод бухгалтерского учета,

предусматривающий учет и исчисление полной фактической себестоимости единицы

продукции (работ, услуг). Однако весь мировой опыт свидетельствует об

эффективности использования маржинального метода бухгалтерского

учета — системы учета “директ-костинг”, в основе которой лежит

исчисление сокращенной себестоимости продукции и определение маржинального дохода.

Исторически маржинальный подход стал использоваться в

западных странах тогда, когда исчерпала себя модель экстенсивного развития

производства и на ее смену пришла новая модель — модель интенсивного

развития. Использование этой модели, в свою очередь, потребовало решения

стратегических задач управления на основе четкого подразделения затрат на

прямые и косвенные, основные и накладные, постоянные и переменные,

производственные и периодические.

В 1936 году, развивая эти идеи разграничения затрат,

американский экономист Джонатан Гаррисон создал учение — ”директ-костинг”,

согласно которому в составе себестоимости необходимо учитывать только прямые

расходы. Основные идеи этой системы были опубликованы им в январе 1936 года в

бюллетене Национальной ассоциации промышленного учета. Вначале эта концепция не

получила широкого признания, ее критиковали сторонники полной себестоимости.

Они утверждали, что полная себестоимость необходима для акционеров, вкладчиков

капитала и даже для управляющих. И только в последующем “директ-костинг” стал

преобладающим методом учета затрат.

Следует иметь в виду, что появление “директ-костинга”

имело и чисто бухгалтерскую причину. Счетные работники в то время пришли к

выводу, что все затраты следует разделить на относящиеся к данному отчетному

периоду (реализуемые в нем) и связанные с выработкой продукции (они относятся к

тем отчетным периодам, когда произойдет реализация продукции). Первые получили

название постоянных, вторые — переменных. Если этот подход правилен,

то, естественно, в состав себестоимости можно и нужно включать только прямые

затраты. Основным возражением против сказанного являлось то, что в этом случае

оценка незавершенного производства в балансе оказывается заниженной, а расходы

каждого отчетного периода — завышенными.

Значительный вклад в развитие идеи “директ-костинг”

внес К. Румель, издав книгу “Единая система учета затрат на основе

пропорциональности затрат и производственных величин”. В ней содержится

практическое руководство по использованию учета затрат как информационного

инструмента, действующего по принципам “директ-костинга”.

Значительное развитие система “директ-костинг”

получила после второй мировой войны. Усиление контроля за производственными

затратами стало стимулировать дальнейшие исследования в области себестоимости.

При этом широкое распространение получили расчеты, связанные с нахождением

точки критического объема производства. В результате этого в начале 50-х годов

в США ряд компаний стали возвращаться к учету только прямых затрат, но теперь к

ним, кроме материалов и заработной платы рабочих, стали относить еще и

переменные накладные расходы.

Фактическое внедрение системы “директ-костинг” в США

относится к 1953 году, когда Национальная ассоциация бухгалтеров-калькуляторов

в своем отчете опубликовала описание этой системы. В 1961 году ею был

опубликован второй отчет, где исследованию подверглись 50 крупных фирм,

применяющих данную систему.

В настоящее время “директ-костинг” широко

распространен во всех экономически развитых странах. В Германии и Австрии

данный метод получил наименование “учет частичных затрат” или “учет суммы

покрытия”, в Великобритании его называют “учетом маржинальных затрат”, во

Франции — ”маржинальная бухгалтерия” или “маржинальный учет”.

Direct Costing – это метод калькуляции себестоимости

продукции, при котором все затраты разделяются на постоянные и переменные, и

только переменные затраты относятся на себестоимость продукции. Постоянная

часть общепроизводственных затрат относится к затратам периода вместе с

затратами на сбыт и администрирование.

Рис.1 иллюстрирует различные направления учета общепроизводственных

затрат в зависимости от характера их поведения. Запасы готовой продукции на

складе на конец периода в этом случае

рассчитывались по формуле:

Запасы готовой продукции на складе на конец периода =

(Объем производства - Объем реализации)*(Переменные затраты на единицу).

Другими словами только по переменным расходам

оцениваются также запасы — остатки готовой продукции на складах и незавершенное

производство[1].

Рисунок 1. Формирование затрат в

«директ-костинге»

В условиях постоянно развивающегося рынка

администрация и менеджеры должны всегда иметь под рукой оперативную информацию

о том, во что же обходится предприятию производство продукции, оказание услуг,

осуществление того или иного вида деятельности вне зависимости от того, каков

размер оклада у директора или главного бухгалтера, каковы затраты на содержание

офисов или другие подобные управленческие расходы. Поэтому сегодня часто в

теории и практике управления себестоимостью и прибылью декларируется и

применяется следующий принцип, самая точная калькуляция изделия не та, которая

наиболее полно после многочисленных расчетов и распределений включает в себя

все виды расходов предприятия, а та, в которую включены только затраты,

непосредственно связанные с выпуском данной продукции, выполнением работ и

услуг. Важно, что, применяя систему "директ-костинг" (систему учета

сумм покрытия или маржинального дохода), можно оперативно изучать взаимосвязи

между объемом производства, затратами (себестоимостью, выручкой, прибылью,

маржинальным доходом). Эту взаимосвязь можно изучать и графически, и

аналитически. Строится так называемый график точки критического объема

производства, то есть такого его объема, при котором выручка от реализации

продукции равна ее полной себестоимости.

Система

"директ-костинг" заостряет внимание руководства предприятия на

изменении валовой маржи (суммы покрытия) по предприятию в целом и по различным

изделиям. Она позволяет учитывать изделия с большой рентабельностью, чтобы

переходить в основном на их выпуск, так как разница между продажной ценой и

суммой переменных расходов не затушевывается в результате списания постоянных

косвенных расходов на себестоимость конкретных изделий[2]. За

счет сокращения статей себестоимости упрощается ее нормирование, учет, контроль

и к тому же улучшается учет и контроль условно - постоянных, накладных

расходов, поскольку их сумма за данный конкретный период показывается в отчете

о доходах отдельной строкой, что наглядно демонстрирует их влияние на величину

прибыли предприятия.

Основное

достоинство системы учета сумм покрытия в том, что на основе информации,

получаемой в ней, можно принимать различные оперативные решения по управления

предприятием. В первую очередь, это касается возможности проводить эффективную

политику цен. Традиционные классические методы ценообразования, основанные на

калькуляции полной фактической себестоимости, не всегда обеспечивают

эффективность ценовой политики предприятия, работающего на рынке.

В настоящее время более популярны подходы к

ценообразованию, при которых прежде всего учитываются факторы, более относящиеся

к спросу, чем к предложению, то есть оценка того, сколько покупатель может и

хочет заплатить за предлагаемый товар. После того, как установлена цена

равновесия, предприятие должно проанализировать все свои затраты и постараться

максимально сократить их.

С учетом по системе "директ - костинг" также

связана возможность проведения демпинговой политики, расчета и выбора различных

комбинаций цены на товар и объемов его реализации.

Частыми для предприятий, работающих в условиях рынка,

являются ситуации, связанные с недогрузкой производственных мощностей.

Возникают так называемые "холостые издержки" - часть постоянных

затрат, приходящихся на долю неиспользованных производственных мощностей. В

таких случаях к правильным решениям может привести только информация,

получаемая в системе учета "директ - костинг".

При современном уровне развития рыночных отношений

неизмеримо усложняется ориентация предприятия, что ведет не просто к

возрастанию роли управления им, а к качественным изменениям во всей структуре и

методах управления. Довольно быстро происходит процесс интеграции традиционных

методов учета, анализа, нормирования, планирования и контроля в единую систему

получения, обработки информации и принятии на ее основе управленческих решений,

систему, которая управляет предприятием, будучи ориентирована на достижение не

только оперативных текущих целей получения прибыли того или иного размера, но и

на глобальные стратегические цели, выживание предприятия, его экологический

нейтралитет, сохранение рабочих мест, то есть на социальные факторы, систему, в

которой преобладающим становится системное, комплексное решение проблем.

Как показывает практика, в настоящее время применение

формулы цены, основанной на фиксации суммы полных затрат и определенного

процента прибыли, приводит предприятия к тупиковым ситуациям. Стремясь привести

свои доходы в соответствие с уровнем инфляции, сохранить норму и массу

получаемой прибыли, предприятия повышают цены, тем самым делая свою продукцию

неконкурентоспособной. Вместе с тем экономическая теория и практический опыт

показывают, что завоевание и удержание рынков сбыта возможно при реализации

более дешевой продукции и получении нужной массы прибыли за счет больших

объемов продаж.

Система "директ-костинг" дает возможность

установить связи и пропорции между затратами и объемами производства, получить

информацию о прибыльности и убыточности производства в зависимости от его

объема, прогнозировать поведение себестоимости в зависимости от объема или

мощностей. Выделение суммы постоянных затрат в этой системе калькулирования

позволяет показать влияние их величины на сумму прибыли, а изменение валовой

маржи дает возможность выявить более рентабельные изделия и соответственно

внести изменения в ассортимент выпускаемой продукции.

Калькуляция себестоимости продукции по переменным

издержкам обеспечивает контроль над постоянными издержками, за вложениями в

получение прибыли каждого выпускаемого вида продукта, за соблюдением

ассортимента выпуска продукции. Такие калькуляции выявляют неконтролируемые издержки,

различия между прибыльными и неприбыльными операциями, поведение издержек

относительно нормативов.

Таким образом, система "директ-костинг"

(калькуляция покрытия) позволяет определить изменение прибыли вследствие

изменения переменных затрат, цен реализации, структуры выпускаемой продукции и,

соответственно, на основе такого анализа принять комплекс необходимых в этих

условиях стратегических мер по управлению предприятием. Для определения

потенциальной прибыли, которую может получить предприятие, является необходимым

проведение совместного анализа издержек, объема производства и прибыли

(затраты-объем-прибыль анализ/ЗОП анализ).

Метод "direct-costing" является, как

известно, методом калькулирования усеченной себестоимости, состоящей из

переменных издержек, а также предусматривает списание постоянных издержек на

финансовые результаты.

Систему учета “Директ-костинг” предприятие имеет

возможность организовать в соответствии с выбранной учетной политикой. Новый

план счетов бухгалтерского учета позволяет применять несколько схем учета

затрат на производство.

С точки зрения формирования себестоимости продукции

(работ, услуг) план счетов предусматривает два варианта учета затрат на

производство: традиционный и маржинальный. Однако в зависимости от способа

учета выпущенной продукции, сданных работ и оказанных услуг каждая из указанных

схем может быть осуществлена в двух вариантах: с использованием счета 40

“Выпуск продукции (работ, услуг)” и без использования этого счета. Таким

образом, можно говорить о принципиальной возможности использования четырех

вариантов построения учета затрат на производство.

Традиционный вариант учета предусматривает

подразделение затрат на прямые и косвенные и подсчет полной себестоимости

продукции, работ, услуг. При этом варианте все прямые и косвенные расходы в

конечном итоге отражаются на счете 20 “Основное производство”. Прямые расходы

списываются на счет 20 “Основное производство” с кредита счетов 10 “Материалы”,

70 “Расчеты с персоналом по оплате труда”, 69 “Расчеты по социальному страхованию

и обеспечению”, 60 “Расчеты с поставщиками и подрядчиками” и др. Расходы

вспомогательных производств относятся на счет 20 “Основное производство” с

кредита счета 23 “Вспомогательные производства”. Косвенные расходы переносятся

на счет 20 “Основное производство” со счетов 25 “Общепроизводственные расходы”

и 26 “Общехозяйственные расходы”, потери от брака — со счета 28 “Брак

в производстве”.

Суммы фактической производственной себестоимости

продукции, работ, услуг переносятся с кредита счета 20 “Основное производство”

в дебет счета 43 “Готовая продукция” или 90 “Продажи”.

Следует обратить внимание на то, что сумма накопленных

за месяц общехозяйственных расходов при данном варианте в полном объеме

списывается со счета 26 “Общехозяйственные расходы” в дебет счетов 20 “Основное

производство”, 23 “Вспомогательные производства”, 29 “Обслуживающие

производства и хозяйства”.

Традиционный вариант учета получил в новом плане

счетов дальнейшее развитие. В системный учет введена специальная синтетическая

позиция, позволяющая контролировать выпуск из производства готовой продукции и

формирование издержек производства. Речь идет о счете 40 “Выпуск продукции

(работ, услуг)». Согласно инструкции по применению плана счетов этот счет

предназначен для обобщения информации о выпущенной продукции, сданных

заказчикам работах и оказанных услугах за отчетный период, а также выявления

отклонений фактической производственной себестоимости этой продукции, работ,

услуг от нормативной (плановой) себестоимости.

Следует сразу же оговориться, что применение счета 40

“Выпуск продукции (работ, услуг)” не является обязательным. Он используется “по

желанию” или по мере необходимости. Основное условие включения его в схему

синтетического учета — наличие и использование в практике нормативной

себестоимости продукции (стандарт-костс, нормативный учет).

Учет затрат на производство продукции (работ, услуг)

ведется по обычной схеме, рассмотренной выше. Однако в течение месяца

фактически выпущенная и сданная на склад готовая продукция, оцененная по

нормативной (плановой) себестоимости, отражается по кредиту счета 40 “Выпуск

продукции (работ, услуг)” в корреспонденции со счетом 43 “Готовая продукция”.

Сданные заказчикам работы и оказанные услуги регистрируются по кредиту счета 40

“Выпуск продукции (работ, услуг)” и дебету счета 90 “Продажи”.

По окончании месяца выявившаяся на счетах 20 “Основное

производство”, 23 “Вспомогательные производства”, 29 “Обслуживающие

производства и хозяйства” фактическая производственная себестоимость выпущенной

готовой продукции, сданных работ и оказанных услуг перечисляется с этих счетов

в дебет счета 40 “Выпуск продукции (работ, услуг)”. В результате на счете 40

“Выпуск продукции (работ, услуг)” формируется информация о выпущенной из

производства продукции, сданных работах и оказанных услугах в двух оценках: по

дебету — фактическая производственная себестоимость, по

кредиту — нормативная (плановая) себестоимость.

На 1-е число месяца сопоставлением дебетового и

кредитового оборотов по счету 40 “Выпуск продукции (работ, услуг)” выявляется

отклонение фактической производственной себестоимости от нормативной (плановой)[3].

Результатом такого сопоставления может быть экономия, т.е. превышение

нормативной (плановой) себестоимости над фактической, или перерасход, т.е. превышение

фактической себестоимости над нормативной (плановой). Сумма отклонения

переносится со счета 40 “Выпуск продукции (работ, услуг)” на счет 90 “Продажи”:

экономия сторнируется по кредиту счета 40 “Выпуск продукции (работ, услуг)” и

дебету счета 90 “Продажи”, а перерасход списывается с кредита счета 40 “Выпуск

продукции (работ, услуг)” в дебет счета 90 “Продажи” дополнительной записью.

Таким образом, ежемесячно счет 40 “Выпуск продукции

(работ, услуг)” закрывается и сальдо на отчетную дату не имеет. Аналитический

учет по счету 40 “Выпуск продукции (работ, услуг)” организуется, как правило,

по видам выпускаемой продукции или по структурным подразделениям организации. В

целях управления в конкретной организации могут потребоваться иные аспекты

группировки информации на данном счете.

Следующий вариант учета затрат на производство

предусматривает разделение затрат на условно-переменные и условно-постоянные,

подсчет сокращенной (частичной) производственной себестоимости и списание

условно-постоянных затрат на уменьшение доходов в том отчетном периоде, в

котором они возникли.

Общий подход к организации данного варианта учета

заключается в следующем. Как мы отмечали, условно-переменные расходы связаны

непосредственно с производственным процессом и находятся в прямой зависимости

от объемов выпускаемой продукции. В общем виде они включают прямые материальные

затраты (сырье, материалы, топливо и энергию на технологические цели, работы и

услуги сторонних организаций и т. п.), прямые трудовые расходы (оплата труда, обязательные

отчисления на социальное страхование и обеспечение), производственные косвенные

расходы. Последний вид расходов можно с некоторой долей условности сравнить с

общепроизводственными расходами, которые обычно относятся на счет 25

“Общепроизводственные расходы”.

В отличие от условно-переменных, условно-постоянные

расходы не зависят от объемов производства. Они представляют собой совокупность

расходов на управление, хозяйственное обслуживание производства, сбыт

продукции. За редким исключением к условно-постоянным расходам можно отнести те

затраты, которые при традиционном варианте учета затрат на производство

регистрируются по дебету счета 26 “Общехозяйственные расходы”.

Прямые условно-переменные расходы собираются в

бухгалтерском учете на счетах 20 “Основное производство” и 23 “Вспомогательные

производства”. Косвенные условно-переменные расходы предварительно

накапливаются на счете 25 “Общепроизводственные расходы”, а затем ежемесячно

переносятся на счета 20 “Основное производство” и 23 “Вспомогательные

производства”. Условно-постоянные расходы в части общих управленческих и

хозяйственных затрат отражаются на счете 26 “Общехозяйственные расходы”, а в

части сбытовых расходов — на счете 44 “Расходы на продажу”. В

организациях, имеющих незначительный объем сбытовых расходов, могут оказаться целесообразными

отказ от использования счета 44 “Расходы на продажу” и организация учета этих

затрат на счете 26 “Общехозяйственные расходы”.

Суммы фактической себестоимости продукции, законченной

производством и переданной на склад, относятся со счета 20 “Основное производство”

в дебет счета 43 “Готовая продукция” или 90 “Продажи”.

Условно-постоянные расходы, собранные на счетах 26

“Общехозяйственные расходы” и 44 “Расходы на продажу”, в конце каждого

отчетного периода полностью списываются на результаты продажи продукции (работ,

услуг) за данный период: по дебету счета 90 “Продажи” и кредиту счетов 26

“Общехозяйственные расходы” и 44 “Расходы на продажу”.

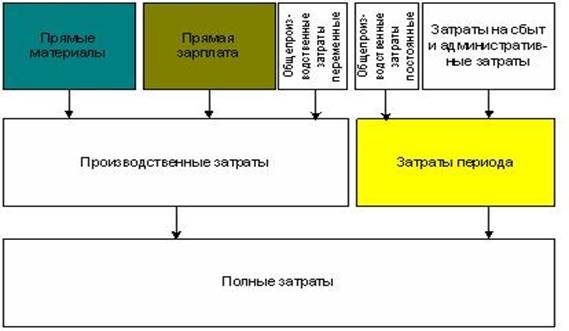

1.2 Характеристика полной себестоимости

Метод полных (поглощенных) затрат состоит в

калькулировании себестоимости продукции с распределением всех производственных

затрат между реализованной продукцией и остатками продукции на складе. Это

наиболее широко распространенный подход к калькулированию, применяемый и в

бухгалтерском учете. Предполагается, что в расчете себестоимости участвуют

прямые материальные затраты, прямой труд, общепроизводственные затраты, а к

затратам периода, которые участвуют в расчете финансового результата, относятся

общехозяйственные расходы[4].

Последние должны быть полностью включаются в себестоимость реализованной

продукции общей суммой без подразделения на виды продукции (Рисунок 2).

Рисунок 2. Формирование затрат в методе

полной себестоимости

Чем больше доля прямых затрат в

структуре всех расходов предприятия, тем точнее величина себестоимости

конкретных видов продукции. Однако в современных условиях с развитием

технологий, усложнением организационных структур предприятий, совершенствованием

организации предприятий доля прямых затрат неизменно снижается. Поэтому

приоритет в учете и управлении затратами приобретают такие вопросы, как

правильное отнесение затрат на себестоимость, выбор экономически обоснованных

коэффициентов распределения и расчет полной себестоимости отдельных видов

продукции.

В российской практике разделение затрат

на прямые и косвенные очень распространено (метод калькулирования Absorption

costing). Применение данной классификации позволяет сформировать полную себестоимость

отдельных видов продукции, а также себестоимость незавершенного производства и

остатков готовой продукции на складе, исчислить рентабельность отдельных видов

продукции. Кроме того, показатель сформированной полной себестоимости

применяется в ряде случаев в ценообразовании, когда цена на продукцию

устанавливается по принципу "полные затраты плюс норма прибыли (процент

рентабельности)" (так называемый затратный метод формирования цены).

Использование данного метода

калькулирования для расчета цен и анализа эффективности отдельных видов

продукции и предприятия в целом имеет свои положительные и отрицательные

стороны, подробная оценка которых требует отдельного изучения. Отметим

несколько особенностей применения данной классификации и метода калькулирования

полной себестоимости.

Чем сложнее организационная структура

предприятия и шире ассортимент выпускаемой продукции, тем выше величина

косвенных затрат, что предполагает многоуровневое распределение и применение

нескольких коэффициентов распределения. Таким образом, усложнение

организационной структуры предприятий, укрупнение предприятий, создание крупных

предприятий с развитой региональной структурой значительно меняют структуру

затрат в сторону увеличения доли косвенных затрат. Это является причиной неоднозначного

отнесения затрат к одной группе, усложняет механизм распределения косвенных

затрат по их объектам, возникает проблема выбора экономически обоснованных

метода и коэффициентов распределения косвенных затрат.

По связи с технологическим процессом затраты

подразделяются на основные и накладные. Эту классификацию нередко смешивают с

группировкой затрат по способу отнесения на себестоимость. Основные затраты -

затраты, непосредственно связанные с технологическим процессом производства

продукции. К данным затратам относятся сырье и материалы, заработная плата

основных производственных работников и общепроизводственного персонала, расходы

по содержанию и ремонту основных средств производственного назначения и др. По

сути основные затраты представляют собой производственную себестоимость

продукции[5].

Накладные затраты - затраты, связанные с управлением предприятием и его

обслуживанием в целом и реализацией продукции. В состав накладных затрат входят

общехозяйственные и коммерческие расходы. Механизм распределения накладных

расходов аналогичен механизму отнесения на себестоимость косвенных затрат

(пропорционально выбранным коэффициентам распределения).

Кроме рассмотренных в настоящей статье

наиболее распространенных группировок затрат, можно указать на следующие:

в зависимости от возможности

регулирования затрат - регулируемые и нерегулируемые;

по возможности контроля затрат со

стороны субъектов управления - контролируемые и неконтролируемые;

по степени влияния на результаты

принимаемых решений - производительные (эффективные) и непроизводительные

(неэффективные);

по периодичности возникновения - текущие

и единовременные.

2. Задание

Необходимо:

сгруппировать имущество организации;

составить бухгалтерский баланс;

заполнить журнал хозяйственных операций;

составить оборотно-сальдовую ведомость.

Таблица 1

Состав хозяйственных средств ЗАО «Сириус» и источников

их образования по

состоянию на 01.01.2003г.

|

№ п/п

|

Наименование средств и

источников организации

|

Сумма, руб.

|

|

1

|

Расчетный счет

|

68800

|

|

2

|

Резерв на оплату отпусков

работников

|

27600

|

|

3

|

Доходы будущих периодов

|

18300

|

|

4

|

Задолженность перед

персоналом по оплате труда

|

26400

|

|

5

|

Авансы, выданные

поставщикам материалов

|

17470

|

|

6

|

Финансовые вложения в акции

других предприятий

|

7700

|

|

7

|

Уставный капитал

|

150000

|

|

8

|

Задолженность работника по

возмещению причиненного материального ущерба

|

780

|

|

9

|

Основные материалы на

складе

|

13400

|

|

10

|

Добавочный капитал

|

10000

|

|

11

|

Производственное

оборудование

|

88000

|

|

12

|

Касса

|

450

|

|

13

|

Задолженность подрядчику за

выполненные работы

|

2800

|

|

14

|

Расходы будущих периодов

|

12600

|

|

15

|

Задолженность перед банком

по краткосрочному кредиту

|

14500

|

|

16

|

Здание склада

|

44000

|

|

17

|

Задолженность перед

бюджетом по налогам и сборам

|

3600

|

Решение

Группировку имущества организации

представим в таблице 2. При этом оговорим, что к внеоборотным активам относятся

основные средства (здания, оборудование), а также долгосрочные финансовые

вложения (вложения в акции других предприятий).

Оборотные активы составляют: дебиторская задолженность

предприятия, денежные средства, расходы будущих периодов.

Таблица 2

Группировка имущества организации по видам

|

№ п/п

|

Виды имущества

|

Наименование

|

Сумма, руб.

|

|

1

|

2

|

3

|

4

|

|

1.

|

Внеоборотные активы

|

Здание

склада

Производственное

оборудование

Финансовые

вложения в акции других предприятий

|

44000

88000

7700

|

|

2.

|

Оборотные активы, в т.ч.

|

|

113500

|

|

|

|

Основные

материалы на складе

|

13400

|

Продолжение таблицы 2

|

1

|

2

|

3

|

4

|

|

|

|

Авансы,

выданные поставщикам

|

17470

|

|

|

|

Расчетный

счет

|

68800

|

|

|

|

Касса

|

450

|

|

|

|

Расходы

будущих периодов

|

12600

|

|

|

|

Задолженность

работника по возмещению причиненного ущерба

|

780

|

|

|

Всего

|

|

253200

|

В таблице 3 представлена группировка имущества предприятия. При этом в

состав капитала включает уставный капитал и добавочный; резерв на оплату труда

и доходы будущих периодов относятся к фондам предприятия. Кредиторская

краткосрочная задолженность отражается в составе краткосрочных обязательств

(таблица 3).

Таблица

3

Группировка имущества

организации по источникам образования

|

№ п/п

|

Источники

образования имущества

|

Наименование

|

Сумма,

руб.

|

|

1

|

2

|

3

|

4

|

5

|

|

1

|

Собственные

|

Капитал

|

Уставный

капитал

Добавочный

капитал

|

150000

10000

|

|

|

|

Фонды

|

Резерв

на оплату отпусков работников

Доходы

будущих периодов

|

27600

18300

|

|

|

|

Прибыль

|

|

|

|

|

|

ИТОГО

|

|

205900

|

|

2

|

Заемные

|

Долгосрочные обязательства

|

|

|

|

|

|

Краткосрочные

обязательства

|

Задолженность

перед персоналом по оплате труда

Задолженность

подрядчику за выполненные работы

Задолженность

перед банком по краткосрочному кредиту

Задолженность

перед бюджетом по налогам и сборам

|

26400

2800

14500

3600

|

|

|

|

ИТОГО

|

|

47300

|

|

|

|

Всего источников

|

|

253200

|

Составим бухгалтерский баланс.

Таблица 4

Бухгалтерский баланс

|

АКТИВ

|

Код

пока-

зателя

|

На начало

отчетного

года

|

На конец

отчетного

периода

|

|

1

|

2

|

3

|

4

|

|

I.

ВНЕОБОРОТНЫЕ АКТИВЫ

Нематериальные активы

|

110

|

|

|

|

Основные

средства

|

120

|

|

132000

|

|

Незавершенное

строительство

|

130

|

|

|

|

Доходные вложения

в материальные

ценности

|

135

|

|

|

|

Долгострочные

финансовые вложения

|

140

|

|

7700

|

|

Отложенные

налоговые активы

|

145

|

|

|

|

Прочие

внеоборотные активы

|

150

|

|

|

|

ИТОГО

по разделу I

|

190

|

|

139700

|

|

II.

ОБОРОТНЫЕ АКТИВЫ

Запасы

|

210

|

|

26000

|

|

в

том числе:

сырье, материалы и

другие

аналогичные ценности

|

|

|

13400

|

|

животные

на выращивании и откорме

|

|

|

|

|

затраты в

незавершенном

производстве

|

|

|

|

|

готовая

продукция и товары

для

перепродажи

|

|

|

|

|

товары

отгруженные

|

|

|

|

|

расходы

будущих периодов

|

|

|

12600

|

|

прочие

запасы и затраты

|

|

|

|

|

Налог

на добавленную стоимость

по

приобретенным ценностям

|

220

|

|

|

|

Дебиторская

задолженность (платежи по

которой ожидаются более чем через 12

месяцев после отчетной даты)

|

230

|

|

|

|

в

том числе покупатели и заказчики

|

|

|

|

|

Дебиторская

задолженность (платежи по

которой ожидаются в течение

12

месяцев после отчетной даты)

|

240

|

|

18250

|

|

в

том числе покупатели и заказчики

|

|

|

|

|

Краткосрочные

финансовые вложения

|

250

|

|

|

|

Денежные

средства

|

260

|

|

69250

|

|

Прочие

оборотные активы

|

270

|

|

|

|

ИТОГО

по разделу II

|

290

|

|

113500

|

|

БАЛАНС

|

300

|

|

253200

|

Продолжение таблицы 4

|

ПАССИВ

|

Код

пока-

зателя

|

На

начало

отчетного

периода

|

На конец

отчетного

периода

|

|

1

|

2

|

3

|

4

|

|

III.

КАПИТАЛ И РЕЗЕРВЫ

Уставный капитал

|

410

|

|

150000

|

|

Собственные акции,

выкупленные у

акционеров

|

|

|

|

|

Добавочный

капитал

|

420

|

|

10000

|

|

Резервный

капитал

|

430

|

|

|

|

в

том числе:

резервы, образованные в

соответствии с законодательством

|

|

|

|

|

резервы,

образованные в

соответствии с учредительными

документами

|

|

|

|

|

Нераспределенная

прибыль (непокрытый

убыток)

|

470

|

|

|

|

ИТОГО

по разделу III

|

490

|

|

160000

|

|

IV.

ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Займы и кредиты

|

510

|

|

|

|

Отложенные

налоговые обязательства

|

515

|

|

|

|

Прочие

долгосрочные обязательства

|

520

|

|

|

|

ИТОГО

по разделу IV

|

590

|

|

|

|

V.

КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Займы и кредиты

|

610

|

|

14500

|

|

Кредиторская

задолженность

|

620

|

|

32800

|

|

в

том числе:

поставщики и подрядчики

|

|

|

2800

|

|

задолженность

перед персоналом

организации

|

|

|

26400

|

|

задолженность перед

государственными внебюджетными

фондами

|

|

|

|

|

задолженность

по налогам и сборам

|

|

|

3600

|

|

прочие

кредиторы

|

|

|

|

|

Задолженность перед

участниками

(учредителями) по выплате доходов

|

630

|

|

|

|

Доходы

будущих периодов

|

640

|

|

18300

|

|

Резервы

предстоящих расходов

|

650

|

|

27600

|

|

Прочие

краткосрочные обязательства

|

660

|

|

|

|

ИТОГО

по разделу V

|

690

|

|

93200

|

|

БАЛАНС

|

700

|

|

253200

|

Таблица5

Журнал хозяйственных операций

|

Дата

|

Содержание операции

|

Документы, являющиеся основанием для

отражения операции в бухгалтерском учете

|

Корреспонденция

счетов

|

Сумма, руб.

|

|

Дт

|

Кт

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

01.01

|

Внесена работником в кассу организации сумма

причиненного им материального ущерба

|

Приходный

кассовый ордер

|

50

«Касса»

|

73

«Расчеты с персоналом по прочим операциям»

|

780

|

|

03.01

|

Сумма расходов

будущих периодов, относящаяся к текущему периоду, учтена в затратах основного

производства

|

Бухгалтерская справка

|

20

«Основное производство»

|

97

«Расходы будущих периодов»

|

1200

|

|

15.01

|

Поступили материалы от поставщиков в счет ранее выданных авансов:

-на сумму без НДС

-на сумму НДС

|

Приходный ордер, товарная

накладная поставщика

|

10

«Материалы»

19

«НДС по приобретенным ценностям»

|

60

«Расчеты с поставщиками подрядчиками»

|

6000

1080

|

|

17.01

|

Погашен краткосрочный кредит банка путем перечисления денежных средств с

расчетного счета

|

Платежное поручение

|

66

«Расчеты по кредитам и займам»

|

51

«Расчетный счет»

|

14500

|

|

29.01

|

Начислена заработная плата управленческому персоналу

за январь

|

Расчетная ведомость

|

26

«Общехозяйственные расходы»

|

70

«Расчеты с персоналом по оплате труда»

|

40000

|

|

29.01

|

Произведены отчисления сумм ЕСН (по ставке 26% от сумм

оплаты труда управленческого персонала)

|

Бухгалтерская справка

|

26

«Общехозяйственные расходы»

|

69

«Расчеты по социальному страхованию и обеспечению»

|

10400

|

|

30.01

|

Приобретены и оплачены путем перечисления денежных

средств с расчетного счета акции ОАО «Шаг»

|

Платежное поручение, выписка из реестра акционеров

|

06

«Финансовые вложения»

|

51

«Расчетный счет»

|

330

|

Таблица 6

Оборотно-сальдовая ведомость

|

Счет

|

Сальдо на 01.01.03

|

Обороты за 01.2003

|

Сальдо на 01.02.03

|

|

Код

|

Наименование

|

Дебет

|

Кредит

|

Дебет

|

Кредит

|

Дебет

|

Кредит

|

|

01

|

Основные

средства

|

132000

|

|

|

|

132000

|

|

|

06

|

Долгосрочные

финансовые вложения

|

7700

|

|

330

|

|

8030

|

|

|

10

|

Материалы

|

13400

|

|

6000

|

|

19400

|

|

|

19

|

НДС по

приобретенным ценностям

|

|

|

1080

|

|

1080

|

|

|

50

|

Касса

|

450

|

|

780

|

|

1230

|

|

|

51

|

Расчетный

счет

|

68800

|

|

|

14830

|

53970

|

|

|

60

|

Расчеты с

поставщиками

|

17470

|

2800

|

|

7080

|

7590

|

|

|

20

|

Основное

производство

|

|

|

1200

|

|

1200

|

|

|

26

|

Общехозяйственные

расходы

|

|

|

50400

|

|

50400

|

|

|

66

|

Расчеты по

кредитам и займам

|

|

14500

|

14500

|

|

|

|

|

69

|

Расчеты по

социальному страхованию и обеспечению

|

|

|

|

10400

|

|

10400

|

|

70

|

Расчеты по

оплате труда

|

|

26400

|

|

40000

|

|

66400

|

|

73

|

Расчеты с персоналом

по прочим операциям

|

780

|

|

|

780

|

|

|

|

80

|

Уставный

капитал

|

|

150000

|

|

|

|

150000

|

|

83

|

Добавочный

капитал

|

|

10000

|

|

|

|

10000

|

|

68

|

Расчеты с

бюджетом по налогам и сборам

|

|

3600

|

|

|

|

3600

|

|

96

|

Резервы

предстоящих расходов

|

|

27600

|

|

|

|

27600

|

|

98

|

Доходы

будущих периодов

|

|

18300

|

|

|

|

18300

|

|

97

|

Расходы

будущих периодов

|

12600

|

|

|

1200

|

11400

|

|

|

|

Итого

|

253200

|

253200

|

74290

|

74290

|

286300

|

286300

|

3. Задание

000 «Селена выпускает 1 продукт. Нормальный годовой

выпуск - 40000 ящиков. За последний год произведено - 41000 ящиков, а продано -

38000 ящиков. Известны следующие данные в расчете на 1 ящик, руб.:

Цена реализации - 50,0;

Оплата труда основных производственных рабочих - 10,0

Основные материалы - 12,0;

Переменные накладные расходы - 6,0;

Кроме того:

Прочие переменные расходы - 12% от выручки.

Постоянные накладные расходы - 200000 руб.;

Прочие постоянные расходы - 35000 руб.

Необходимо рассчитать валовую прибыль, используя

методы директ-костинга и расчет себестоимости по полным расходам. В чем причины

различия прибыли, получаемой при этих двух методах?

Решение

При методе директ-костинг в себестоимость продукции

включаются все прямые переменные затраты. К таким затратам относятся основные

материалы, оплата труда производственных рабочих, переменные накладные и прочие

расходы.

Таким образом, себестоимость 1 ящика составит: 10,0 +

12,0 + 6,0 = 28 руб.

При реализации 38000 ящиков себестоимость составит 28

* 38000 = 1064000 руб.

Выручка от реализации равна 38000 ящиков * 50 руб.

(цена ящика) = 1900000 руб.

Кроме того, в себестоимость ящиков войдет сумма прочих

переменных расходов равная 12% от выручки, то есть 12%* 1900000 = 228000 руб.

Всего себестоимость составит 228000+ 1064000 = 1292000

руб.

Валовая прибыль = выручка от реализации –

себестоимость продукции = 608000 руб.

При методе расчета себестоимости по полным расходам в

себестоимость следует отнести все прямые, переменные и постоянные расходы кроме

общехозяйственных расходов (постоянные накладные расходы):

Себестоимость 1 ящика = (10 + 12 + 6 ) * 38000+ 35000

(прочие накладные расходы) + 228000 (прочие переменные расходы). = 1327000 руб.

Выручка от реализации продукции также составит 1900000

руб.

Валовая прибыль составит = 1900000-1327000 руб. =

573000 руб.

Как видно из расчетов, при методе директ-костинг

валовая прибыль оказалась больше прибыли, исчисленной по полным расходам.

Отличие в том, что в первом случае в расчет себестоимости не брались все

постоянные расходы, а во втором в расчет не брались только постоянные накладные

расходы.

Список литературы

1.

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 №117-ФЗ

(принят ГД ФС РФ 19.07.2000).

2.

Федеральный закон от 21.11.1996 №129-ФЗ «О бухгалтерском учете». Принят ГД ФС

23.02.1996.

3.

Приказ Минфина РФ 31.10.2000 г. №94н «Об утверждении плана счетов

бухгалтерского учета финансово-хозяйственной деятельности организаций и

инструкции по его применению».

4.

Волков Н.Г. Практическое пособие по бухгалтерскому учету. – Бухгалтерский учет.

2003. – 324 с.

5. Кондраков

Н.П. Бухгалтерский учет. – М.; Информационное агентство ИПБ-БИНФА, 2002. – 266

с.

6.

Матвеев С.Ю. Организация и ведение учета. – М.; Налоговый вестник, 2004.

7. Платонова Н. Затраты и их классификация.- М.;

Финансовая газета №11, 2005.

[1] Платонова Н. Затраты и их

классификация.- М.; Финансовая газета №11, 2005.

[2] Платонова Н. Затраты и их

классификация.- М.; Финансовая газета №11, 2005.

[3] Волков Н.Г. Практическое

пособие по бухгалтерскому учету. – Бухгалтерский учет. 2003. – 75 с.

[4] Волков Н.Г. Практическое

пособие по бухгалтерскому учету. – Бухгалтерский учет. 2003. – 51 с.

[5] Платонова Н. Затраты и их

классификация.- М.; Финансовая газета №11, 2005.