Содержание

1. Взаимосвязь бухгалтерского

баланса с отчетом о прибылях и убытках. 3

2. Задача. 9

Список литературы.. 28

1. Взаимосвязь бухгалтерского баланса с отчетом о прибылях и убытках

Различные подходы к

определению прибыли обусловливают структуру финансовой отчетности предприятия.

В ее состав входят два основных отчета: бухгалтерский баланс и отчет о прибылях

и убытках[1].

В каждом из них

отражается сумма реинвестированной прибыли. В балансе показывается накопленная

за весь период работы предприятия величина нераспределенной прибыли, а в отчете

о прибылях и убытках рассчитывается сумма чистой, а затем и реинвестированной

прибыли отчетного года. Нераспределенная прибыль в отчете о прибылях и убытках,

должна равняться разнице между суммой накопленной прибыли по балансу на конец

года и аналогичным показателем баланса на начало отчетного года.

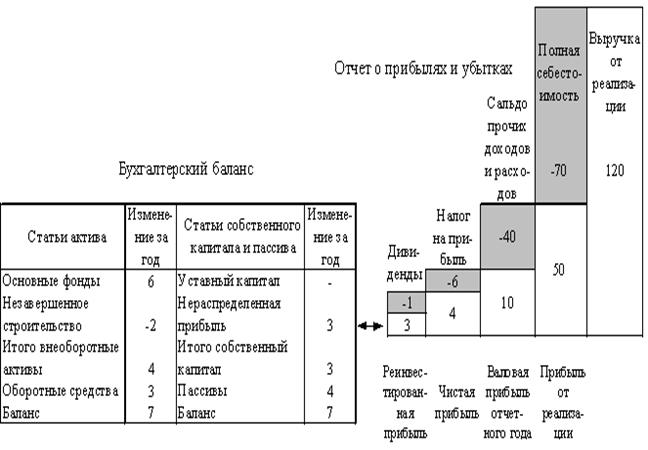

Рис.1 Схема взаимоувязки показателей

баланса и отчета о прибылях и убытках

Отчеты представлены на

схеме в упрощенной форме, без достаточной детализации. Тем не менее, схема

отражает не только характер связей между двумя отчетами, но и их внутреннюю

структуру[2]. Так

для отчета о прибылях и убытках характерна ступенчатая форма представления

информации. В этом отчете отражается последовательный переход от общей выручки

предприятия к различным показателям прибыли: от реализации, от

финансово-хозяйственной деятельности, валовой прибыли отчетного периода, чистой

и реинвестированной прибыли.

Взаимоувязка

показателей баланса и отчета о прибылях и убытках анализируется не только

бухгалтером, но и аудитором с целью проверки правильности составления

бухгалтерской отчетности.

Объектом

аудиторской проверки является бухгалтерская отчетность, представляющая единую

систему данных об имущественном и финансовом положении организации и о

результатах ее хозяйственной деятельности, составленная на основе данных

бухгалтерского учета по установленным формам. Все отчетные формы, входящие в

состав бухгалтерской отчетности, взаимосвязаны, поскольку отражают одни и те же

хозяйственные операции и события в деятельности организации в разных аспектах.

Информационная

база, используемая аудитором при проверке бухгалтерской отчетности, включает:

-

основные нормативные документы, регулирующие вопросы формирования показателей

бухгалтерской отчетности;

-

приказ об учетной политике организации;

-

регистры синтетического и аналитического учета по отдельным объектам

бухгалтерского учета;

-

инвентаризационные описи и акты инвентаризации по результатам годовой

инвентаризации[3].

В

ходе проверки бухгалтерской отчетности аудитор оценивает содержание отдельных

форм отчетности, соблюдение правил формирования показателей отчетности[4].

С

целью контроля соответствия показателей отчетности требованиям нормативных

документов проверяются:

-

состав и содержание форм бухгалтерской отчетности;

-

правильность оценки статей отчетности;

-

взаимоувязка показателей отчетности, соответствие показателей, отраженных в

разных формах отчетности;

-

правильность формирования сводной отчетности.

При

проверке бухгалтерской отчетности аудитор должен обратить внимание на

соблюдение правил по составлению и заполнению отчетных форм. Например, в

бухгалтерской отчетности не должно быть пустых, не содержащих показателей

строк, а в строках и статьях разделов должны быть проставлены коды.

Одной

из важных процедур является проверка взаимоувязки показателей отчетных форм

(соблюдение требования непротиворечивости показателей). С этой целью сверяются

показатели бухгалтерского баланса с данными других отчетных форм. Здесь можно

использовать тест "Взаимоувязка показателей статей баланса с отчетными

формами".

Данные

бухгалтерского баланса используются для анализа имущественного и финансового

положения организации.

Взаимоувязку

оборотов по счетам бухгалтерского учета и строк Отчета о прибылях и убытках приведена

в таблице 1

Таблица 1

Взаимоувязка показателей бухгалтерского баланса и

отчета о прибылях и убытках

|

Новая форма

|

Как сформировать

показатели

для баланса

|

|

строка баланса

|

код

строки

баланса

|

|

1

|

2

|

3

|

|

Прибыль (убыток до налогообложения)

|

140 и ли любая

свободная строка

|

Строка 050 + строка

060 - строка 070 + строка 080 + строка

090 - строка 100 + строка 120 -

строка 130 + (строка 135 - строка 136)

|

|

Отложенные налоговые

обязательства

|

146 или любая

свободная строка

|

Разница между дебетовым

и кредитовым оборотами

счета 77 если результат положительный, его прибавляют к строке 140,

если отрицательный - вычитают). При

сравнении в расчет не берут сумму, списанную с дебета 77 счета в кредит 99

|

|

Текущий налог на

прибыль

|

150 или любая

свободная строка

|

Дебетовый оборот по

счету 99 "Прибыли и убытки" в корреспонденции с субсчетами счета 68, на которых отражены расчеты по налогу на

прибыль и по

штрафным санкциям.

|

Таблица 2

Взаимоувязка оборотов по счетам бухгалтерского учета

и строк Отчета о

прибылях и убытках

|

Строка

баланса

|

Код

строки баланса

|

Как

сформировать показатели для Отчета о

прибылях и убытках

|

|

1

|

2

|

3

|

|

Проценты

к получению

|

060

|

Кредитовый

оборот субсчетов счета 91,

на которых показаны проценты к получению

|

|

Проценты

к уплате

|

070

|

Дебетовый

оборот субсчетов счета 91,

где отражены проценты к уплате

|

|

Доходы

от участия

в других организациях

|

080

|

Кредитовый

оборот субсчетов счета 91,

на которых показана величина доходов

от долевого участия в других организациях

|

|

Прочие операционные

доходы

|

090

|

Кредитовый

оборот по субсчетам счета

91, где указаны прочие операционные

доходы, минус сумма НДС

|

|

Прочие операционные

расходы

|

100

|

Дебетовый

оборот по субсчетам счета

91, на которых отражены прочие операционные расходы

|

|

Внереализационные

доходы

|

120

|

Кредитовый

оборот субсчетов счета 91,

на которых отражены прочие

внереализационные доходы, минус НДС;

Кредитовый оборот субсчета счета 99,

на котором отражены чрезвычайные

доходы

|

Продолжение таблицы 2

|

1

|

2

|

3

|

|

Прибыль

(убыток

до

налогообложения)

|

140

|

Строка

050 + строка 060 - строка 070 +

строка 080 + строка 090 - строка 100 +

строка 120 - строка 130

|

|

Отложенные

налоговые активы

|

141

|

Разница

между дебетовым и кредитовым

оборотами счета 09 (если результат

положительный, его прибавляют к строке

140, если отрицательный - вычитают)

|

|

Отложенные

налоговые

обязательства

|

142

|

Разница

между кредитовым и дебетовым

оборотами счета 77 (если результат

положительный, его вычитают из строки

140, если отрицательный - прибавляют)

|

|

Текущий

налог на

прибыль

|

150

|

Дебетовый

оборот по счету 99 "Прибыли

и убытки" в корреспонденции с

субсчетами счета 68, на которых

отражены расчеты по налогу на прибыль

и по штрафным санкциям. Эту сумму

корректируют на величину отложенных

налоговых активов и обязательств

|

|

Чистая

прибыль

(убыток)

отчетного периода

|

190

|

Строка

140 (+/-) строка 141 (+/-)

строка 142 - строка 150

|

2. Задача

Заданием

предусматривается решение задач по учету основных хозяйственных операций по

закрытию финансового года и формированию финансового результата предприятия

оптовой торговли на 01.01.200 г.

На основании

хозяйственных операций произвести записи в журнал

регистрации хозяйственных операций, руководствуясь Планом счетов и

Инструкцией по его применению и выписки из приказа

по учетной политике рассматриваемого предприятия.

Начислить налог на

прибыль организации в соответствии с ПБУ

18/02 «Налог на прибыль организации»

Составить оборотно -

сальдовую ведомость по счетам бухгалтерско

го учета за 31 декабря 200 г.

Составить бухгалтерский

баланс ф. №1

Составить отчет о

прибылях и убытках ф. №2

Составить отчет о

движении денежных средств ф. №4

Составить приложение к

бухгалтерскому балансу ф. №5

Решение

1. При равномерном

списании расходов будущих периодов в течение 1 года сумма расходов за 1 месяц

составит:

2160 руб. / 12 месяцев =

180 руб.

Таким образом, сумма

расходов за декабрь составит 180 руб.

Учитывая, что подписка

оформлена в феврале 200_ года, расходы будущих периодов списываются с марта

200_ года (с 1-го числа месяца, следующего за месяцем принятия расходов на

учет), то есть за 200_год сумма расходов будущих периодов по подписке на журнал

«Помощник бухгалтера» составит:

180 руб. * 10 месяцев =

1800 руб.

Следовательно, за 200_

год сумма расходов будущих периодов по подписке, отраженная на счете 44

составит 1800 руб.

2. Закрытие счета 44

«Расходы на продажу» в соответствии с Планом счетов, производится на счет 90/2

«»Себестоимость продаж».

Следовательно, проводка

по закрытию счета 44 будет следующей:

Дт 90/4 Кт 44 на сумму 189 695 руб. (остаток по

счету 44 на 30.12.200_г.).

Закрытие счета 90

осуществляется следующим образом (в соответствии с Планом счетов):

Доходы (выручка),

учтенная на счете 90/1, списываются на Кт счета 90/9 «Прибыль и убыток от

продаж».

Расходы (себестоимость

продаж), учтенные на счете 90/2, списываются в Дт счета 90/9 «Прибыль и убыток

от продаж».

Сальдо на счете 90/9,

полученное в результате закрытия доходов и расходов списывается на счет 99

«Прибыли и убытки» (в Дт или Кт в зависимости от полученного на счете 90/9

сальдо).

Таким образом, закрытие

счета 90 будет выглядеть следующим образом:

Дт 90/1 Кт 90/9

сумма 7392333 руб. (остаток на счете 90/1).

Дт 90/9 Кт 90/2

сумма 5166838 руб. (остаток на счете 90/2).

Дт 90/9 Кт 90/3

сумма 1194453 руб. (остаток на счете 90/3).

Дт 90/9 Кт 90/4

сумма 857736 руб. (остаток на счете 90/4 + оборот по 44 счету).

Дт 90/9 Кт 99

сумма 137936 руб. (сальдо, образованное на счете 90/9 в результате

произведенного закрытия в сумме 173306 – 35370 руб. – остаток на счете 90/9,

образованный ранее до 30.12.200_г.).

Последняя проводка

означает, что на 30.12.200_г. от обычных видов деятельности получена прибыль в

размере 137936 руб.

3. Налог на имущество

включается в состав операционных расходов, поэтому начисление налога на

имущество производится следующей записью:

Дт 91/2 Кт 68/8 сумма

2980 руб.

Налог на рекламу также

относится на финансовые результаты до налогообложения, то есть начисление

налога отражается следующим образом:

Дт 91/2 Кт 68/6 сумма 960 руб.

4. Закрытие счета 91

осуществляется следующим образом (в соответствии с Планом счетов):

Прочие доходы, учтенные

на счете 91/1, списываются на Кт счета 91/9 «Прибыль и убыток от продаж».

Прочие расходы, учтенные

на счете 91/2, списываются в Дт счета 91/9 «Прибыль и убыток от продаж».

Сальдо на счете 91/9,

полученное в результате закрытия доходов и расходов списывается на счет 99

«Прибыли и убытки» (в Дт или Кт в зависимости от полученного на счете 91/9

сальдо).

Таким образом, закрытие

счета 91 будет выглядеть следующим образом:

Дт 91/1 Кт 91/9 сумма

92565 руб. (остаток на 30.12.200_г. на счете 91/1)

Дт 91/9 Кт 91/2 сумма

43692 руб. (остаток на счете 91/2 в сумме 39752 + 2980 руб. – налог на

имущество + 960 руб.– налог на рекламу).

Дт 91/9 Кт 99 сумма 33073 руб. (48873 – остаток, полученный в

результате закрытия счетов 91/1 и 91/2 (92565 – 43692) минус 15800 руб. –

остаток на 30.12.200_г. по счету 91/9).

Последняя проводка

показывает, что по прочим доходам и расходам получена за год прибыль в размере

33073 руб.

5. Налог на прибыль

рассчитаем следующим образом.

Доходы от обычных видов

деятельности без НДС составили 6 197

880 руб., от прочей деятельности – 92 565 руб.

Расходы от обычных видов

деятельности рассчитаем суммированием всех расходов, принимаемых для целей

налогообложения:

1) Себестоимость продаж (продукции) –

5166838 руб.

2) Амортизация ОС для целей налогового

учета – 10400 руб.

3) Арендная плата – 145796 руб.

4) Канцелярские расходы – 15721 руб.

5) Расходы на оплату труда – 290971 руб.

6) Отчисления от ФОТ (единый социальный

налог) – 98267 руб.

7) Командировочные расходы – 27473 руб.

8) Расходы на рекламу – 58216 руб.

9) Транспортные расходы – 155249 руб.

10)

Услуги

связи – 27395 руб.

11)

Прочие

хозяйственные расходы – 25650 руб.

Итого: 6 021 976

руб.

Прочие внереализационные

расходы для целей налогообложения составляют:

1) Отрицательные суммовые разницы –

10147 руб.

2) Услуги банка – 5120 руб.

3) Налоги – 17891 руб. (с учетом налога

на имущество и налога на рекламу).

Итого: 33 158 руб.

Налогооблагаемая прибыль

составит:

Доходы от обычных видов

деятельности – расходы по обычным видам деятельности + внереализационные доходы

– внереализационные расходы = 6 197 880 – 6 021 976 + 92 565 – 33 158 = 235 311 руб.

При налоговой ставке по

налогу на прибыль 24% сумма налога на прибыль составит:

235311 * 24% / 100% = 56

475 руб.

При условии, что за 9

месяцев начислено 9200 руб. налога на прибыль, за 4 квартал сумма налога

составит 56 475 - 9200 = 47 275 руб.

Начисление налога на

прибыль за 4 квартал отразится проводкой:

Дт 99 Кт 68/4 сумма 47 275 руб.

При начислении налога на

прибыль возникла временная разница в результате несовпадения методов начисления

амортизации по основным средствам для целей бухгалтерского и налогового учета.

Поскольку для целей

бухгалтерского учета сумма расходов по амортизации больше на 2030 руб., чем

расходы в налоговом учете, у нас возникает вычитаемая временная разница в сумме

2030 руб., которая приводит к образованию отложенного налогового актива.

Сумма отложенного

налогового актива рассчитывается путем умножения временной разницы на ставку

налога на прибыль:

2030 руб. * 24% / 100% =

487 руб.

В бухгалтерском учете

сумма отложенного налогового актива отражается по Дт счета 09 «Отложенные

налоговые активы» и Кт 68/4 «Налог на прибыль» на сумму 487 руб.

Отложенные налоговые

активы показывают, на какую сумму налог на прибыль будет уменьшен в последующих

налоговых периодах.

Кроме временных разниц в

учете ООО «Визит» образовались и постоянные разницы, полученные в результате

непризнания некоторых произведенных расходов в налоговом учете.

Так, образована

постоянная разница по прочим хозяйственным расходам, которые в налоговом учете

отражаются в пределах, установленных Налоговым кодексом, а в бухгалтерском

учете – в полной сумме.

Сумма такой разницы

составляет 26218-25650 руб. = 568 руб.

Также постоянная разница

возникла в результате непризнания прочих внереализационных расходов в налоговом

учете в сумме 10534 руб.

Итого постоянная разница

составит:

568 + 10 534 =

11 102 руб.

Постоянные разницы

приводят к образованию постоянного налогового обязательства, которое

учитывается на счете 99 «Прибыли и убытки» и рассчитывается путем умножения

постоянной разницы на ставку налога на прибыль:

11102 руб. * 24% / 100% =

2664 руб.

Следовательно, по Дт

счета 99 и Кт счета 68/4 будет отражено 2664 руб.

Постоянное налоговое

обязательство отражает в бухгалтерском учете сумму налога на прибыль, которая

приводит к увеличению налоговых платежей по налогу на прибыль в отчетном

периоде.

6. Обороты по счету 99

при закрытии счетов составили:

Обороты по Дт = 47275

руб. – налог на прибыль + 2664 руб. – постоянное налоговое обязательство = 49939

руб.

Обороты по Кт = 173306

руб. (90 счет) + 48873 (91 счет) = 222179 руб.

Сальдо по Кт на

30.12.200_г. = 44020 руб.

Следовательно, на счете

99 образовывается остаток по Кт в сумме 172240 руб. (222179 - 49939). Данная

сумма прибыли в конце года при реформации баланса относится в Кт счета 84

«Нераспределенная прибыль (непокрытый убыток)» с Дт счета 99 «Прибыли и

убытки».

7. Составим

сальдо-оборотную ведомость на основе остатков на 30.12.200_г. и оборотов за

31.12.200_г.

Таблица 1

Сальдо-оборотная

ведомость

|

Счет

|

Сальдо на 30.12.200_

|

Обороты за 31.12.200_

|

Сальдо на 31.12.200_

|

|

Код

|

Наименование

|

Дебет

|

Кредит

|

Дебет

|

Кредит

|

Дебет

|

Кредит

|

|

01

|

Основные средства

|

108096

|

|

|

|

108096

|

|

|

02

|

Амортизация ОС

|

|

48745

|

|

|

|

48745

|

|

09

|

Отложенные налоговые активы

|

|

|

487

|

|

487

|

|

|

10

|

Материалы

|

2044

|

|

|

|

2044

|

|

|

19

|

НДС по приобретенным ценностям

|

200008

|

|

|

|

200008

|

|

|

41

|

Товары

|

648147

|

|

|

|

648147

|

|

|

44

|

Расходы на продажу

|

189695

|

|

|

189695

|

|

|

|

50

|

Касса

|

|

|

|

|

|

|

|

51

|

Расчетный счет

|

7796

|

|

|

|

7796

|

|

|

60

|

Расчеты с поставщиками

|

|

1126923

|

|

|

|

1126923

|

|

62

|

Расчеты с покупателями и

заказчиками

|

676541

|

|

|

|

676541

|

|

|

68/1

|

НДФЛ

|

|

3576

|

|

|

|

3576

|

|

68/2

|

НДС

|

|

37790

|

|

|

|

37790

|

|

68/4

|

Налог на прибыль

|

|

-

|

|

50426

|

|

50426

|

|

68/6

|

Налог на рекламу

|

|

-

|

|

960

|

|

960

|

|

68/8

|

Налог на имущество

|

|

-

|

|

2980

|

|

2980

|

|

69

|

Расчеты по социальному

страхованию и обеспечению

|

|

13043

|

|

|

|

13043

|

|

70

|

Расчеты по оплате труда

|

|

29189

|

|

|

|

29189

|

|

71

|

Расчеты с подотчетными лицами

|

|

4593

|

|

|

|

4593

|

|

76

|

Расчеты с дебиторами и

кредиторами

|

|

3488

|

|

|

|

3488

|

|

80

|

Уставный капитал

|

|

10000

|

|

|

|

10000

|

|

84

|

Прибыль (убыток) прошлых лет

|

|

95686

|

|

216260

|

|

311946

|

|

90

|

Продажи

|

|

|

|

|

|

|

|

90/1

|

Выручка

|

|

7392333

|

7392333

|

|

|

|

|

90/2

|

Себестоимость продаж

|

5166838

|

|

|

5166838

|

|

|

|

90/3

|

НДС

|

1194453

|

|

|

1194453

|

|

|

|

90/4

|

Расходы на продажу

|

668041

|

|

189695

|

857736

|

|

|

|

90/9

|

Прибыль и убыток от продаж

|

35370

|

|

7392333

|

7392333

|

|

|

|

91

|

Прочие доходы и расходы

|

|

|

|

|

|

|

|

91/1

|

Прочие доходы

|

|

92565

|

92565

|

|

|

|

|

91/2

|

Прочие расходы

|

39752

|

|

3940

|

43692

|

|

|

|

91/9

|

Сальдо прочих доходов и

расходов

|

15800

|

|

92565

|

92565

|

|

|

|

97

|

Расходы будущих периодов

|

540

|

|

|

|

540

|

|

|

99

|

Прибыли и убытки

|

|

44020

|

222179

|

178159

|

|

|

|

|

Итого

|

8901951

|

8901951

|

15386097

|

15386097

|

1643659

|

1643659

|

Заполним

формы отчетности по сальдо-оборотной ведомости.

Бухгалтерский баланс ООО «Визит»

|

АКТИВ

|

Код

пока-

зателя

|

На

начало

отчетного

года

|

На

конец

отчетного

периода

|

|

1

|

2

|

3

|

4

|

|

I. ВНЕОБОРОТНЫЕ

АКТИВЫ

Нематериальные активы

|

110

|

|

|

|

Основные

средства

|

120

|

|

59351

|

|

Незавершенное

строительство

|

130

|

|

|

|

Доходные вложения

в материальные

ценности

|

135

|

|

|

|

Долгострочные

финансовые вложения

|

140

|

|

|

|

Отложенные налоговые

активы

|

145

|

|

|

|

Прочие внеоборотные

активы

|

150

|

|

|

|

ИТОГО по разделу

I

|

190

|

|

59351

|

|

II. ОБОРОТНЫЕ

АКТИВЫ

Запасы

|

210

|

|

650731

|

|

в том числе:

сырье, материалы и

другие

аналогичные ценности

|

|

|

2044

|

|

животные на

выращивании и откорме

|

|

|

|

|

затраты в

незавершенном

производстве

|

|

|

|

|

готовая

продукция и товары

для

перепродажи

|

|

|

648147

|

|

товары

отгруженные

|

|

|

|

|

расходы будущих

периодов

|

|

|

540

|

|

прочие запасы и

затраты

|

|

|

|

|

Налог на добавленную стоимость

по

приобретенным ценностям

|

220

|

|

200008

|

|

Дебиторская

задолженность (платежи по

которой ожидаются более чем через 12

месяцев после отчетной даты)

|

230

|

|

|

|

в том числе

покупатели и заказчики

|

|

|

|

|

Дебиторская

задолженность (платежи по

которой ожидаются в течение

12

месяцев после отчетной даты)

|

240

|

|

676541

|

|

в том числе

покупатели и заказчики

|

|

|

676541

|

|

Краткосрочные

финансовые вложения

|

250

|

|

|

|

Денежные

средства

|

260

|

|

7796

|

|

Прочие оборотные

активы

|

270

|

|

487

|

|

ИТОГО по разделу

II

|

290

|

|

1535563

|

|

БАЛАНС

|

300

|

|

1594914

|

|

ПАССИВ

|

Код

пока-

зателя

|

На

начало

отчетного

периода

|

На конец

отчетного

периода

|

|

1

|

2

|

3

|

4

|

|

III.

КАПИТАЛ И РЕЗЕРВЫ

Уставный капитал

|

410

|

|

10000

|

|

Собственные акции,

выкупленные у

акционеров

|

|

|

|

|

Добавочный

капитал

|

420

|

|

|

|

Резервный

капитал

|

430

|

|

|

|

в

том числе:

резервы, образованные в

соответствии с законодательством

|

|

|

|

|

резервы,

образованные в

соответствии с учредительными

документами

|

|

|

|

|

Нераспределенная

прибыль (непокрытый

убыток)

|

470

|

|

311946

|

|

ИТОГО

по разделу III

|

490

|

|

321946

|

|

IV.

ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Займы и кредиты

|

510

|

|

|

|

Отложенные

налоговые обязательства

|

515

|

|

|

|

Прочие

долгосрочные обязательства

|

520

|

|

|

|

ИТОГО

по разделу IV

|

590

|

|

|

|

V.

КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Займы и кредиты

|

610

|

|

|

|

Кредиторская

задолженность

|

620

|

|

1272968

|

|

в

том числе:

поставщики и подрядчики

|

|

|

1126923

|

|

задолженность

перед персоналом

организации

|

|

|

29189

|

|

задолженность перед

государственными внебюджетными

фондами

|

|

|

13043

|

|

задолженность

по налогам и сборам

|

|

|

95732

|

|

прочие

кредиторы

|

|

|

8081

|

|

Задолженность перед

участниками

(учредителями) по выплате доходов

|

630

|

|

|

|

Доходы

будущих периодов

|

640

|

|

|

|

Резервы

предстоящих расходов

|

650

|

|

|

|

Прочие

краткосрочные обязательства

|

660

|

|

|

|

ИТОГО

по разделу V

|

690

|

|

1272968

|

|

БАЛАНС

|

700

|

|

1594914

|

ОТЧЕТ

О ПРИБЫЛЯХ И

УБЫТКАХ

|

Показатель

|

За

отчет-

ный период

|

За

анало-

гичный

период

предыду-

щего года

|

|

наименование

|

код

|

|

1

|

2

|

3

|

4

|

|

Доходы

и расходы по обычным видам

деятельности

Выручка (нетто) от продажи товаров,

продукции, работ, услуг (за минусом

налога на добавленную стоимость,

акцизов и аналогичных обязательных

платежей)

|

|

6197880

|

|

|

Себестоимость проданных

товаров,

продукции, работ, услуг

|

|

5166838

|

|

|

Валовая

прибыль

|

|

1031042

|

|

|

Коммерческие

расходы

|

|

857736

|

|

|

Управленческие

расходы

|

|

|

|

|

Прибыль

(убыток) от продаж

|

|

173306

|

|

|

Прочие

доходы и расходы

Проценты к получению

|

|

|

|

|

Проценты

к уплате

|

|

|

|

|

Доходы от

участия в других

организациях

|

|

|

|

|

Прочие

операционные доходы

|

|

61343

|

|

|

Прочие

операционные расходы

|

|

33158

|

|

|

Внереализационные

доходы

|

|

75242

|

|

|

Внереализационные

расходы

|

|

10534

|

|

|

Прибыль (убыток) до

налогообложения

|

|

266199

|

|

|

Отложенные

налоговые активы

|

|

487

|

|

|

Отложенные

налоговые обязательства

|

|

|

|

|

Текущий

налог на прибыль

|

|

50426

|

|

|

|

|

|

|

|

Чистая

прибыль (убыток) отчетного

периода

|

|

216260

|

|

|

СПРАВОЧНО.

Постоянные налоговые обязательства

(активы)

|

|

|

|

|

Базовая

прибыль (убыток) на акцию

|

|

|

|

Отчёт

о движении денежных средств

|

Показатель

|

За отчетный

год

|

За аналогичный

период предыду-

щего года

|

|

наименование

|

код

|

|

1

|

2

|

3

|

4

|

|

Остаток денежных

средств на

начало отчетного года

|

|

69850

|

|

|

Движение

денежных средств

по текущей деятельности

Средства, полученные от

покупателей, заказчиков

|

|

6746253

|

|

|

|

|

|

|

|

|

|

|

|

|

Прочие

доходы

|

|

|

|

|

Денежные средства,

направленные:

|

|

|

|

|

на оплату

приобретенных

товаров, работ, услуг,

сырья и иных

оборотных

активов

|

|

( 5917280 )

|

( )

|

|

на

оплату труда

|

|

( 247534 )

|

( )

|

|

на выплату дивидендов,

процентов

|

|

( )

|

( )

|

|

на

расчеты по налогам и сборам

|

|

( 397455 )

|

( )

|

|

|

|

( )

|

( )

|

|

|

|

( )

|

( )

|

|

на

прочие расходы

|

|

( 246038 )

|

( )

|

|

Чистые денежные

средства от

текущей деятельности

|

|

(62054)

|

|

|

Движение

денежных средств

по инвестиционной деятельности

Выручка от продажи

объектов

основных средств и

иных

внеоборотных активов

|

|

|

|

|

Выручка от

продажи ценных

бумаг и иных финансовых

вложений

|

|

|

|

|

Полученные

дивиденды

|

|

|

|

|

Полученные

проценты

|

|

|

|

|

Поступления от

погашения

займов, предоставленных другим

организациям

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1

|

2

|

3

|

4

|

|

Приобретение

объектов основных

средств, доходных вложений в

материальные ценности и

нематериальных активов

|

|

( )

|

( )

|

|

Приобретение ценных

бумаг и

иных финансовых вложений

|

|

( )

|

( )

|

|

Займы, предоставленные другим

организациям

|

|

( )

|

( )

|

|

Чистые денежные

средства от

инвестиционной деятельности

|

|

()

|

|

|

Движение

денежных средств

по финансовой деятельности

Поступления от эмиссии акций

или иных долевых бумаг

|

|

|

|

|

Поступления от

займов и

кредитов, предоставленных

другими организациями

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Погашение займов

и кредитов

(без процентов)

|

|

( )

|

( )

|

|

Погашение обязательств по

финансовой аренде

|

|

( )

|

( )

|

|

|

|

( )

|

( )

|

|

|

|

( )

|

( )

|

|

Чистые денежные

средства от

финансовой деятельности

|

|

0

|

|

|

Чистое

увеличение (уменьшение)

денежных средств и

их

эквивалентов

|

|

()

|

|

|

Остаток

денежных средств

на конец отчетного периода

|

|

7796

|

|

|

Величина влияния

изменений

курса иностранной валюты

по

отношению к рублю

|

|

|

|

Приложение к бухгалтерскому

балансу

НЕМАТЕРИАЛЬНЫЕ

АКТИВЫ

|

Показатель

|

Наличие

на начало

отчетного

года

|

Посту-

пило

|

Выбыло

|

Наличие

на конец

отчетного

периода

|

|

наименование

|

код

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

Объекты

интеллектуаль-

ной собственности

(исключительные права

на результаты интеллек-

туальной собственности)

|

|

|

|

( )

|

|

|

в

том числе:

у патентообладателя на

изобретение, промышлен-

ный образец, полезную

модель

|

|

|

|

( )

|

|

|

у

правообладателя на

программы ЭВМ, базы

данных

|

|

|

|

( )

|

|

|

у

правообладателя на

топологии интегральных

микросхем

|

|

|

|

( )

|

|

|

у

владельца на товарный

знак и знак обслужива-

ния, наименование места

происхождения товаров

|

|

|

|

( )

|

|

|

у

патентообладателя на

селекционные достижения

|

|

|

|

( )

|

|

|

Организационные

расходы

|

|

|

|

( )

|

|

|

Деловая

репутация орга-

низации

|

|

|

|

( )

|

|

|

|

|

|

|

( )

|

|

|

Прочие

|

|

|

|

( )

|

|

|

Амортизация

нематери-

альных активов - всего

|

|

|

|

|

в

том числе:

|

|

|

|

ОСНОВНЫЕ

СРЕДСТВА

|

Показатель

|

Наличие

на начало

отчетного

года

|

Посту-

пило

|

Выбыло

|

Наличие

на конец

отчетного

периода

|

|

наименование

|

код

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

Здания

|

|

|

|

( )

|

|

|

Сооружения и

передаточные устройства

|

|

|

|

( )

|

|

|

Машины

и оборудование

|

|

|

|

( )

|

|

|

Транспортные

средства

|

|

|

|

( )

|

|

|

Производственный

и хо-

зяйственный инвентарь

|

|

|

|

()

|

|

|

Рабочий

скот

|

|

|

|

( )

|

|

|

Продуктивный

скот

|

|

|

|

( )

|

|

|

Многолетние

насаждения

|

|

|

|

( )

|

|

|

Другие

виды основных

средств

|

|

|

|

( )

|

108096

|

|

Земельные

участки и

объекты природопользо-

вания

|

|

|

|

( )

|

|

|

Капитальные

вложения на

коренное улучшение зе-

мель

|

|

|

|

( )

|

|

|

Итого

|

|

|

|

( )

|

108096

|

|

Показатель

|

На

начало

отчетного

года

|

На

конец

отчетного

периода

|

|

наименование

|

код

|

|

1

|

2

|

3

|

4

|

|

Амортизация

основных средств - всего

|

|

|

48745

|

|

в

том числе:

зданий и сооружений

|

|

|

|

|

машин,

оборудования, транспортных

средств

|

|

|

|

|

других

|

|

|

48745

|

|

Передано

в аренду объектов основных

средств - всего

|

|

|

|

|

в

том числе:

здания

|

|

|

|

|

сооружения

|

|

|

|

|

Переведено

объектов основных средств

на консервацию

|

|

|

|

|

Получено

объектов основных средств в

аренду - всего

|

|

|

|

|

в

том числе:

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Объекты

недвижимости, принятые в

эксплуатацию и находящиеся в процес-

се государственной регистрации

|

|

|

|

|

СПРАВОЧНО.

|

код

|

На

начало

отчетного

года

|

На

начало

предыдуще-

го года

|

|

2

|

3

|

4

|

|

Результат

от переоценки объектов

основных средств:

|

|

|

|

|

первоначальной

(восстановительной)

стоимости

|

|

|

|

|

амортизации

|

|

|

|

|

Изменение стоимости объектов основ-

ных средств в результате достройки,

дооборудования, реконструкции, час-

тичной ликвидации

|

код

|

На

начало

отчетного

года

|

На

конец

отчетного

периода

|

|

2

|

3

|

4

|

|

|

|

|

РАСХОДЫ НА

ОСВОЕНИЕ ПРИРОДНЫХ РЕСУРСОВ

|

Показатель

|

Остаток

на начало

отчетного

периода

|

Поступило

|

Списано

|

Остаток

на конец

отчетного

периода

|

|

наименование

|

код

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

Расходы

на освоение

природных ресурсов -

всего

|

|

|

|

( )

|

|

|

в

том числе:

|

|

|

|

( )

|

|

|

|

|

|

|

( )

|

|

|

|

|

|

|

( )

|

|

|

СПРАВОЧНО.

Сумма расходов по участкам недр, неза-

конченным поиском и оценкой месторожде-

ний, разведкой и (или) гидрогеологичес-

кими изысканиями и прочими аналогичными

работами

|

код

|

На

на-

чало

отчет-

ного

года

|

На

конец

отчетного

периода

|

|

2

|

3

|

4

|

|

|

|

|

|

Сумма

расходов на освоение природных ре-

сурсов, отнесенных в отчетном периоде на

внереализационные расходы как безрезуль-

татные

|

|

|

|

ФИНАНСОВЫЕ

ВЛОЖЕНИЯ

|

Показатель

|

Долгосрочные

|

Краткосрочные

|

|

наименование

|

код

|

на

начало

отчетного

года

|

на

конец

отчетно-

го пери-

ода

|

на

начало

отчетного

года

|

на

конец

отчетно-

го пери-

ода

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

Вклады

в уставные

(складочные) капи-

талы других органи-

заций - всего

|

|

|

|

|

|

|

в

том числе дочер-

них и зависимых хо-

зяйственных обществ

|

|

|

|

|

|

|

Государственные

и

муниципальные цен-

ные бумаги

|

|

|

|

|

|

|

Ценные

бумаги дру-

гих организаций -

всего

|

|

|

|

|

|

|

в

том числе долго-

вые ценные бумаги

(облигации, вексе-

ля)

|

|

|

|

|

|

|

Предоставленные

займы

|

|

|

|

|

|

|

Депозитные

вклады

|

|

|

|

|

|

|

Прочие

|

|

|

|

|

|

|

Итого

|

|

|

|

|

|

|

Из

общей суммы фи-

нансовые вложения,

имеющие текущую ры-

ночную стоимость:

Вклады в уставные

(складочные) капи-

талы других органи-

заций - всего

|

|

|

|

|

|

|

в

том числе дочер-

них и зависимых хо-

зяйственных обществ

|

|

|

|

|

|

|

Государственные

и

муниципальные цен-

ные бумаги

|

|

|

|

|

|

|

Ценные

бумаги дру-

гих организаций -

всего

|

|

|

|

|

|

|

в

том числе долго-

вые ценные бумаги

(облигации, вексе-

ля)

|

|

|

|

|

|

|

Прочие

|

|

|

|

|

|

|

Итого

|

|

|

|

|

|

|

СПРАВОЧНО.

По финансовым вло-

жениям, имеющим те-

кущую рыночную сто-

имость, изменение

стоимости в резуль-

тате корректировки

оценки

|

|

|

|

|

|

|

По

долговым ценным

бумагам разница

между первоначаль-

ной стоимостью и

номинальной стои-

мостью отнесена на

финансовый резуль-

тат отчетного пери-

ода

|

|

|

|

|

|

ДЕБИТОРСКАЯ И

КРЕДИТОРСКАЯ ЗАДОЛЖЕННОСТЬ

|

Показатель

|

Остаток

на начало

отчетного

года

|

Остаток

на конец

отчетного

периода

|

|

наименование

|

код

|

|

1

|

2

|

3

|

4

|

|

Дебиторская

задолженность:

краткосрочная - всего

|

|

264893

|

676541

|

|

в

том числе:

расчеты с покупателями и заказчиками

|

|

264893

|

676541

|

|

авансы

выданные

|

|

|

|

|

прочая

|

|

|

|

|

долгосрочная

- всего

|

|

|

|

|

в

том числе:

расчеты с покупателями и заказчиками

|

|

|

|

|

авансы

выданные

|

|

|

|

|

прочая

|

|

|

|

|

Итого

|

|

264893

|

676541

|

|

Кредиторская

задолженность:

краткосрочная - всего

|

|

|

|

|

в

том числе:

расчеты с поставщиками и подрядчика-

ми

|

|

759493

|

1126923

|

|

авансы

полученные

|

|

|

|

|

расчеты

по налогам и сборам

|

|

13693

|

41366

|

|

кредиты

|

|

|

|

|

займы

|

|

|

|

|

прочая

|

|

54067

|

50313

|

|

долгосрочная

- всего

|

|

|

|

|

в

том числе:

кредиты

|

|

|

|

|

займы

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Итого

|

|

827253

|

1218602

|

ОБЕСПЕЧЕНИЯ

|

Показатель

|

Остаток

на начало

отчетного

года

|

Остаток

на конец

отчетного

периода

|

|

наименование

|

код

|

|

1

|

2

|

3

|

4

|

|

Полученные

- всего

|

|

|

|

|

в

том числе:

векселя

|

|

|

|

|

Имущество,

находящееся в залоге

|

|

|

|

|

из

него:

объекты основных средств

|

|

|

|

|

ценные

бумаги и иные финансовые

вложения

|

|

|

|

|

прочее

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Выданные

- всего

|

|

|

|

|

в

том числе:

векселя

|

|

|

|

|

Имущество,

переданное в залог

|

|

|

|

|

из

него:

объекты основных средств

|

|

|

|

|

ценные

бумаги и иные финансовые

вложения

|

|

|

|

|

прочее

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Список

литературы

1. Налоговый кодекс

Российской Федерации (часть вторая) от 05.08.2000 №117-ФЗ (принят ГД ФС РФ

19.07.2000).

2. Федеральный закон от

21.11.1996 №129-ФЗ «О бухгалтерском учете». Принят ГД ФС 23.02.1996.

3. Приказ Минфина РФ

31.10.2000 г. №94н «Об утверждении плана счетов бухгалтерского учета

финансово-хозяйственной деятельности организаций и инструкции по его

применению».

4. Волков Н.Г.

Практическое пособие по бухгалтерскому учету. – Бухгалтерский учет. 2002. – 324

с.

5. Кондраков Н.П. Бухгалтерский учет. – М.; Информационное

агентство ИПБ-БИНФА, 2002. – 266 с.

6. Матвеев С.Ю.

Организация и ведение учета. – М.; Налоговый вестник, 2004.

[1] Матвеев С.Ю. Организация и ведение

учета. – М.; Налоговый вестник, 2004- 45с.

[2] Волков Н.Г. Практическое пособие по

бухгалтерскому учету. – Бухгалтерский учет. 2002. – 64 с.

[3] Матвеев С.Ю. Организация и ведение учета. – М.;

Налоговый вестник, 2004.

[4] Волков Н.Г. Практическое пособие по бухгалтерскому

учету. – Бухгалтерский учет. 2002. – 24 с.