|

Искусство

управления сетью

|

|

В России

наблюдается стремительное развитие торговых сетей в результате прихода

транснациональных и формирования общенациональных торговых сетей (ТС). Причем

западные фирмы обычно ограничиваются освоением московского и санкт-петербургского

рынков. Российские же фирмы заинтересованно смотрят в сторону регионов.

Ключевой вопрос для успешной работы любой торговой сети - эффективное

управление. За исключением городов-миллионников (Москва, Петербург,

Екатеринбург, Новосибирск и другие) качество управления сетями в регионах и

применение прогрессивных технологических решений только начали развиваться:

использование методов штрихового кодирования является скорее исключением, чем

правилом, а магазины самообслуживания - редкостью. Наиболее слабым местом

региональных сетей является уровень менеджмента. Управленческая модель

регионального сетевого ритейлера характеризуется следующим: практикуется в

основном автономное управление магазином, в подавляющем большинстве случаев в

магазинах ведется суммовый учет, для большей части ассортимента менеджеры

магазина работают напрямую с поставщиками, координация центра слабая. Сами

региональные ритейлеры понимают, что подобное положение не позволит им

составить серьезную конкуренцию интернациональным и национальным сетям. Сейчас

сетевые торговые компании стараются решить две задачи: повысить эффективность

управления торговой сетью и ускоренно расширить свою сеть, чтобы захватить

значительную часть местного рынка. Очевидно, что преимущества сетевой структуры

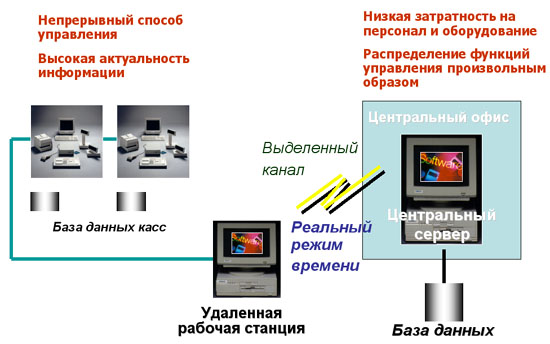

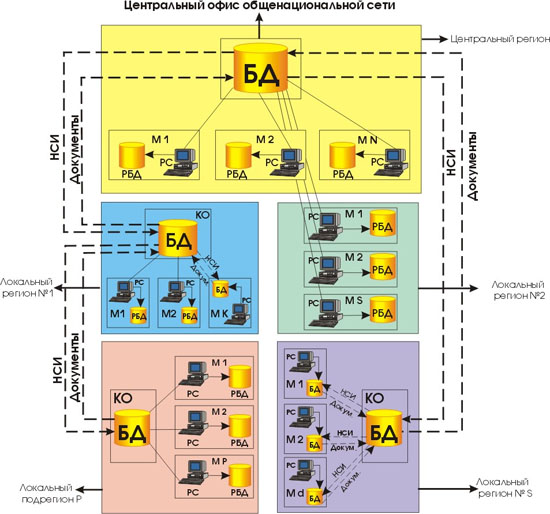

могут быть наиболее полно реализованы лишь при централизованном непрерывном

управлении объектами сети. В идеале для этого должна быть организована работа

всех пользователей в режиме реального времени в едином информационном

пространстве с единым сервером и общей базой данных. Необходимость

сосредоточения человеческих, технических и информационных ресурсов в одном

центре диктуется и принципом экономии. Можно отметить, что в рамках единой

компьютерной сети функции управления могут быть перераспределены между

участниками торговой сети любым образом. На практике могут применяться

различные модели управления, которые в большей или меньшей степени обеспечивают

принцип централизации в управлении объектами сети. В результате реализуются те

или иные преимущества сетевой организации розничной торговли.

«Инвестиционная» модель: инвестирующий и синтетически консолидирующий

финансовый центр с практически самостоятельными объектами хозяйствования. Такую

модель использует значительная часть торговых компаний, не являющихся в полном

смысле слова сетевыми ритейлерами (объединены общим инвесторами либо торговой

маркой). Преимущества: задачи управления в центре упрощены, возможно проявление

инициативы на местах. Недостатки: невозможность использовать преимущества сетевого

оператора, зависимость от качества менеджмента конкретного исполнителя,

отсутствие консолидации закупок.

«Холдинговая» модель: центр определяет закупочную политику (поставщиков,

номенклатуру и закупочные цены), но объекты торговли самостоятельны в оперативном

управлении. Для центра не слишком важна высокая оперативность информации о

состоянии торговых объектов. Такая модель используется значительной частью

российских розничных компаний и более или менее успешно реализует одну из задач

сетевого ритейла - консолидацию закупочной политики. Чаще всего эту модель

управления выбирают розничные операторы, делегирующие функции оперативного

взаимодействия с поставщиками менеджерам магазинов. Преимущества: гибкость в

управлении конкретным магазином менеджерами на местах. Недостатки: чрезмерный

рост аппарата управления и, как следствие, высокие издержки: сложность

поддержания непротиворечивых данных в центре (причем с ростом числа магазинов

эта проблема становится все более острой); увеличение парка серверов, многократное

увеличение стоимости системного и прикладного ПО и увеличение численности

IT-персонала.

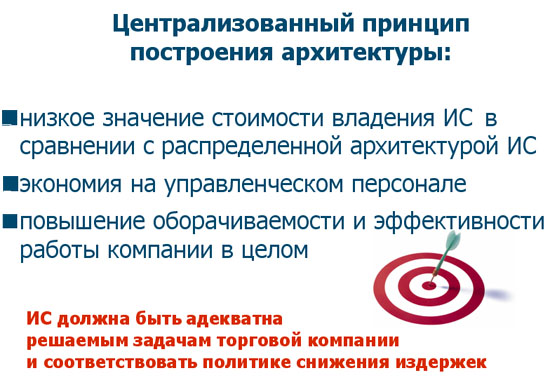

«Централизованная» модель: наиболее эффективная организация сетевого

ритейлера. Единый центр управления делегирует магазинам функции, минимально

необходимые для участия в логистических операциях (заказ, инвентаризация,

переоценка). Используют сети магазинов, в состав которых могут входить магазины

как одного формата, так и разных. Преимущества: снижение издержек - эффективное

использование аппарата управления при его концентрации в едином центре.

Фактически это дистанционное управление торговыми объектами, которое дает

колоссальный эффект от возможности организовать процесс управления непрерывным

образом, интенсифицировать все бизнес-процессы торговой компании, а значит,

получить значительное конкурентное преимущество. Недостатки: зависимость работы

системы от канала связи.

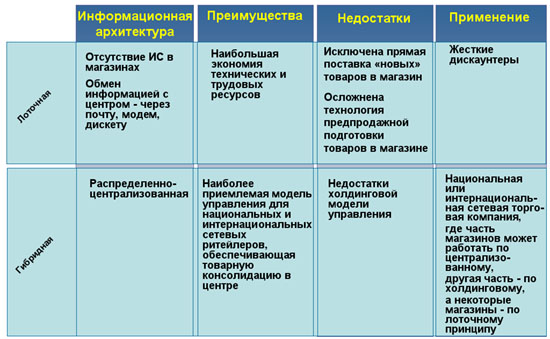

«Лоточная» модель: тотальная концентрация управления в центре и

практически полное отсутствие функций управления в магазине (кроме отпуска товаров

покупателям). В центральном офисе находится информационная система и ведется

учет, там же сосредоточен весь аппарат управления, в магазинах - только

кассовые аппараты. Применяется для некоторых форматов магазинов, в основном для

так называемого «жесткого» дискаунтера. По такой технологии работают некоторые

западные сети, растет интерес к ней и со стороны российских компаний.

Преимущества: наибольшая экономия технических и трудовых ресурсов. Недостатки:

практически исключается прямая поставка товаров в магазин, осложнена технология

проведения предпродажной подготовки товаров в магазине.

«Гибридная» модель: в одной сети имеются объекты, управляемые

централизованно, а часть магазинов может работать по «холдинговому» или,

например, «лоточному» принципу. Подобный метод управления встречается у

розничных операторов, строящих национальные и интернациональные ТС. Причем

региональные «кусты» для центра могут выступать как подразделения, работающие

по централизованной модели управления, внутри которых в свою очередь либо

«централизованная», либо «гибридная» модель управления. Преимущества:

практически единственно возможный метод управления для национальных и

интернациональных сетевых ритейлеров, обеспечивающий товарную консолидацию в

центре. Недостатки схожи с недостатками «холдинговой» модели управления, однако

они могут быть существенно уменьшены, если территориальные «кусты» управляются

по «централизованному» или «лоточному» методу управления.

Силы национальных и интернациональных сетей по освоению российских регионов

нельзя назвать равными. У западных ритейлеров богатый опыт освоения незнакомых

рынков, огромные финансовые возможности и отлаженная система управления. У

отечественных ритейлеров финансовые возможности много скромнее, а опыта же

построения глобальных сетей вовсе нет. Однако для региональных ритейлеров

вхождение в национальную сеть можно считать вполне приемлемым вариантом.

Главное - правильно выбрать партнера и иметь соответствующую технологическую

базу.

Следует подчеркнуть, что независимо от того, планирует ли региональный ритейлер

сохранить свою самостоятельность или же стать частью национальной или

транснациональной сети, ему необходимо уже сегодня строить управление своей

сетью на базе использования прогрессивных методов управления и адекватной решаемым

задачам архитектуры информационной системы.

Компания FIT осуществила автоматизацию нескольких ТС с различными моделями

управления. Например, в Москве: «Копейка» (28 магазинов), «Авоська» (8

магазинов), «Нестеровский» (15 магазинов), в Екатеринбурге: «Купец» (6

магазинов), «7 ключей» (4 магазина) и другие (всего на сегодняшний день

компанией автоматизировано более 600 торговых предприятий).

France Informatique & Technologie (FIT) - французская холдинговая

группа, которая с 1989 года работает на российском рынке и уверенно входит в

число лидеров автоматизации торговых предприятий. FIT специализируется на

комплексной автоматизации сетей супер- и гипермаркетов с использованием

комплекса управления товародвижением GESTORI, поставляет весь спектр торгового

оборудования ведущих мировых производителей: электронные кассовые системы OMRON

(Япония) и NCR (США), системы защиты от краж Sensormatic (США), оборудование

для автоматической идентификации, электронные весы.

FIT является поставщиком комплексных решений в сфере автоматизации ресторанов

различной формы обслуживания с использованием разработанного специалистами FIT

программного комплекса Food & Beverage.

Помимо вышеперечисленных направлений, компания FIT развивает направление

телекоммуникаций. Являясь официальным представителем EADS Telecom в России, FIT

поставляет цифровые станции Connexity.

Достижения компании FIT получили высокое официальное признание, и три года

подряд, с 2001-го по 2003 год, были отмечены профессиональной премией «Золотые

Весы» в номинации «Комплексная автоматизация продовольственных сетей».

Подробнее с компанией FIT и ее возможностями можно будет познакомиться 25

августа 2004 года, посетив совместную с компанией «ККМ-Сервис» конференцию

«Информационная система предприятия как инструмент эффективного управления

торговыми организациями/сетью розничных магазинов». Конференция состоится в

Новосибирске по адресу: ул. Ленина, 21 (гостиничный комплекс «Сибирь»). На

конференции будут представлены доклады, раскрывающие особенности построения

информационной системы розничного торгового предприятия с целью повышения его

конкурентоспособности и качества управления. Кроме того, будут затронуты

актуальные вопросы развития регионального рынка, розничной торговли и

определены эффективные модели управления сетевыми предприятиями.

|

Почта и розница: прочен ли союз?

|

|

|

|

Из

выступления на семинаре по теме: «Реструктуризация системы розничных продаж в

сети федеральной почтовой связи» руководителя Департамента розничных продаж

ФГУП «Почта России» И.А. МАНДРЫКИНА

|

|

В

почтовой среде, в том числе и на самом высоком уровне, бытует мнение, что

розничная торговля на почте нужна лишь для покрытия убытков от оказания

универсальных почтовых услуг. И если бы завтра были установлены справедливые

тарифы, почта не стала бы заниматься несвойственным ей делом. Рассуждающие

таким образом руководители наносят почте совершенно реальный вред. И вот

почему.

Доля

розничной торговли в мировой экономике постоянно растет. Самой крупной

компанией в мире по объему продаж является сеть магазинов Wal-Mart Stores с

годовым оборотом 256,3 млрд. долларов. Понятно, что в нашем случае речь не

идет о «классической» рознице: нам гораздо интереснее рассмотреть ситуации,

где розничная торговля выступает как дополнение к основному бизнесу. Самым

известным примером удачного симбиоза розничной торговли и основного бизнеса

является продажа товаров повседневного спроса на автозаправочных станциях. В

отличие от почтовых сетей ни в одной стране мира сети бензоколонок не

являются убыточными. И тем не менее практически все нефтяные

транснациональные компании, владеющие сетями АЗС, параллельно развивают

розничный бизнес на АЗС. Например, компании Chevron-Техасо принадлежит брэнд

«Star Mart», охватывающий 2500 магазинов на автозаправках по всему миру. Серьезность

отношения к рознице на бензоколонках подтверждается и именами поставщиков

товаров для розничных продаж: Pepsi, Philip Morris и др.

Нужна

ли розница и без того небедствующим нефтяникам? Оказывается, что для

европейских АЗС, в принципе, обычное дело - зарабатывать большую прибыль на

продаже продуктов питания и так называемых сопутствующих товаров, чем на

реализации топлива, - соотношение между этими показателями, по данным

агентства ACNielsen, стремится к 70:30. Розничные продажи на автозаправках BP

составляют 5 млрд. долларов и имеют более высокую маржу, чем продажа бензина.

Из

сказанного следует лишь один вывод: независимо от рентабельности основного

бизнеса, наличие сетевой инфраструктуры позволяет получать от розничной

торговли дополнительные доходы, порой даже превосходящие соответствующие

показатели по основному направлению. Этот вывод полностью применим и к

почтовым сетям.

Представим

на минуту, что в отделениях почтовой связи не осуществляются продажи

«непочтовых» товаров. При этом практически все издержки на содержание

почтовой инфрастуктуры сохраняются. А это значит, что существующая почтовая

сеть, осуществляя розничную торговлю, получает маржинальный доход,

практически не отягощенный дополнительными издержками (кроме, может быть,

дополнительного премирования персонала). Более того, размеры почтовой сети

позволяют увеличить этот доход за счет дополнительных скидок, получаемых от

поставщиков.

На мой

взгляд, принципиально важно понимать, что в рамках единого предприятия

розничная торговля одинаково необходима как в рентабельных, так и в пока еще

нерентабельных филиалах. Те руководители, которые этого не понимают,

сознательно или бессознательно обкрадывают почту, лишая ее необходимых

дополнительных доходов.

Торговая

деятельность в федеральной почтовой сети является одной из основных составных

частей коммерческого направления. В 2003 году розничный товарооборот на почте

составил 215 млн. долларов. Для России этот показатель велик даже по меркам

«классических» розничных сетей. В этой связи необходимо отметить УФПС

Нижегородской области, впервые занявшее первое место по объемам розничных

продаж в 2003 году, опередив многолетнего лидера -УФПС Башкортостана.

Наиболее эффективно розничными продажами занимаются в Бурятии. Розничный

оборот одного отделения почтовой связи в этой республике в 3 раза превышает

среднероссийские почтовые показатели. Очень грустно видеть в числе

аутсайдеров Московский почтамт, УФПС Московской и Тюменской областей, ведь по

стандартам классической розницы эти регионы относятся к самым привлекательным.

Суммарные

показатели объемов продаж всех УФПС позволяют говорить об огромном закупочном

потенциале российской почты. Однако сегодня закупочные мощности сильно

распылены, и очень часто - даже в пределах отдельно взятого филиала,

поскольку сплошь и рядом почтамты занимаются самостоятельными закупками.

Очевидно, что такое положение дел не позволяет получать никаких

дополнительных преимуществ (скидок, благоприятных условий оплаты) при

товарных закупках.

Похожая

ситуация наблюдается и при сравнении размеров и географии охвата сетей.

Наличие сети, включающей в себя более 42 000 потенциальных розничных

объектов, создает для Почты России преимущества, совершенно недоступные для

остальных розничных операторов. Очевидно, что существующий отрыв будет сохраняться

долгие годы. Однако подобные масштабы сети влекут за собой серьезные

издержки.

Во-первых,

это совершенно недопустимый объем розничных продаж среднестатистического

объекта. В среднем по России дневной розничный оборот среднестатистического

почтового объекта составляет 541 руб., причем показатели удельных продаж по

УФПС отличаются почти в 60 раз.

Еще

более удручающая картина наблюдается при сравнении розничных оборотов

почтовых объектов с конкурентами в пределах одного региона. Так, в

Краснодарском крае по сопоставимым показателям мы уступаем Роспечати более

чем в 6 раз.

Во-вторых,

это большие проблемы с проведением единой розничной политики даже внутри

одного УФПС. В большинстве регионов почтамты самостоятельно определяют свой

товарный ассортимент, и это соответствующим образом отражается на розничных

показателях.

Резюмируя

все сильные и слабые стороны существующей системы розничных продаж, можно

сделать вывод о том, что она благодаря масштабам сети имеет большой потенциал

роста, но реализация этого потенциала требует кардинальной перестройки всей

розничной структуры.

Для

того чтобы понять, какими путями можно развивать почтовую розницу, обратимся

к мировому опыту.

Практически

все почтовые службы мира в той или иной мере занимаются оказанием дополнительных

розничных торговых услуг. По объемам и степени значимости этих услуг для

национальных почтовых операторов опыт Украины и Эстонии наиболее приближен к

российским условиям.

Коммерческое

направление деятельности «Укрпочты» формирует 45% ее доходов против 33% в

России. Объемы розничного товарооборота «Укрпочты» ежегодно растут и в 2003

году составили 73 млн. долларов. При этом на долю объектов, расположенных в

сельской местности, приходится 70% всех розничных продаж. Весьма важный вывод

заключается в том, что обороты среднестатистических объектов в городской и

сельской местности равны.

Несмотря

на то, что розничный оборот «Укрпочты» в 3 раза, а эстонской почты - в 31 раз

ниже российского, эффективность российских и украинских продаж практически

равна и более чем в 2,5 раза уступает эстонским показателям.

Важно

отметить, что продажи товаров повседневного спроса (продовольственные товары,

бытовая химия, средства личной гигиены, табак) заметно (более 60%) превышают

продажи более традиционных для почты товаров (периодические издания, книги,

открытки и конверты, канцелярские товары). Это говорит о том, что без наличия

в ассортименте товаров повседневного спроса трудно рассчитывать на

существенный рост розничного товарооборота на почте.

Таким

образом, украинский и эстонский опыт организации розничных продаж в системе

почтовой связи показывает:

•

российские почтовые объекты имеют заметный резерв роста розничных продаж;

•

розничные продажи на почте в большей степени ориентированы на сельское

население;

•

ассортимент обязательно должен включать в себя товары повседневного спроса.

Итак,

суммируя высокий потенциал российской почтовой системы, полезный мировой опыт

и современные тенденции развития розничной торговли, можно сформулировать

нашу основную цель.

Это -

создание общенациональной розничной торговой сети на базе существующих

почтовых объектов.

Для

достижения этой цели розничная продажа «непочтовых» товаров должна стать

стандартной почтовой услугой на всей территории России. Проще говоря, в

сознании почтового работника должно укорениться понимание того, что

постоянное наличие товаров повседневного спроса и знаков почтовой оплаты

одинаково необходимо для каждого почтового отделения. При этом и потребитель,

и производитель получат совершенно определенные преимущества. Первый - в виде

возможности совершить покупку в любом почтовом отделении, второй - в

появлении нового канала сбыта своей продукции.

В чем

же выражаются преимущества сетевой торговли для самой Почты России?

Во-первых,

это увеличение доходности розничных операций за счет получения скидок от

поставщиков при консолидации закупаемых объемов. Во-вторых, возможность

организации розничных продаж на малых площадях почтовых отделений за счет

частого возобновления товара. И, наконец, узнаваемость почтовых объектов как

мест розничной торговли, что, безусловно, приведет к повышению оборотов. Мы

рассчитываем на качественный скачок розничных продаж на почте к 2006 - 2007

годам, когда население привыкнет к мысли о том, что на почте всегда имеется в

наличии очень ограниченный, но, безусловно, востребованный ассортимент

товаров повседневного спроса.

Успех

розницы невозможен без правильного выбора торгового формата. Очевидно, что

точное соответствие тому или иному формату для сети, в которой торговля не

является основным видом деятельности, совершенно нереально. Но если

определять формат лишь по основным критериям -локализация, конкуренция и

потребительские предпочтения, - то можно сделать вывод, что наиболее

приемлемым для почты становится формат «удобного магазина» («соседский»

формат, «магазин за углом») - для городской местности и формат «дискаунтера»

(«экономичного» магазина) -для сельской местности.

«Удобный

магазин» не отличается широким ассортиментом товаров или низкими ценами, его

главное преимущество - доступность для населения (расположение в 5 - 10

минутах ходьбы от дома).

Отличительной

особенностью «дискаунтера» являются низкие цены, ограниченный ассортимент и

минимум удобств для покупателя.

Следует

отметить, что разделение объектов на городские и сельские для применения

конкретного торгового формата носит условный характер. Так, в небольших

городских населенных пунктах также следует работать в формате «дискаунтера».

Выбор

метода управления сетью также оказывает большое влияние на результаты

розничных продаж. Основные достоинства и недостатки централизованных и

децентрализованных методов управления хорошо известны.

Можно

приводить бесконечно много убедительных примеров в пользу централизованного

управления. Я упомяну лишь о двух, имеющих непосредственное отношение к почте.

Централизация

отношений с нашим общенациональным партнером - ООО «Кодак» позволила

увеличить доходы почты на 129 процентов. Заключение комиссионных договоров с

поставщиками открыток дало возможность почте сэкономить более 2 млн.

долларов, поскольку заставило поставщиков сделать бесплатную закладку товара

в 40 000 отделений.

Несмотря

на то, что централизация изначально составляет суть всех сетевых структур,

огромные масштабы российской почтовой сети требуют грамотного разграничения

полномочий центра и регионов по всем вопросам розничной политики. Необходимо

понимать, что региональные продажи всегда будут превалировать в совокупном

розничном товарообороте почты.

Выбор

организационной структуры управления напрямую отражается на эффективности

торговой деятельности. Поскольку розничная торговля является для почты

непрофильным видом деятельности, то очевидно, что розничные подразделения на

всех уровнях Почты России могут управляться только по функциональному

принципу. При этом необходимо понимать, что розничные подразделения в

филиалах подчинены региональным руководителям, а не Департаменту розничных

продаж Почты России. Департамент розничных продаж по отношению к

соответствующим подразделениям филиалов будет выступать лишь в качестве

методического и координирующего центра.

Другое

дело - организационная структура внутри товарного направления розничных

подразделений. Современные тенденции развития розничных сетей все больше

опираются на категорийные структуры, т.е. на совмещение функций закупки и

продажи определенной категории товара в одном лице. Конкретный исполнитель в

центре или регионе должен отвечать в первую очередь за объемы продаж

вверенной ему товарной категории, и уже исходя из этого он должен планировать

закупочную деятельность. На мой взгляд, именно эта структура наиболее

целесообразна в системе розничных продаж Почты России.

Для

любой розничной сети выбор модели управления товародвижением является

краеугольным камнем стратегии ее развития. При выборе той или иной модели

товародвижения необходимо учитывать реалии сегодняшнего дня. Как бы нам ни

хотелось полностью управлять всеми материальными потоками из центрального

офиса (т.е. использовать «лоточную» модель управления товародвижением), это

станет возможным очень нескоро. Для

любой розничной сети выбор модели управления товародвижением является

краеугольным камнем стратегии ее развития. При выборе той или иной модели

товародвижения необходимо учитывать реалии сегодняшнего дня. Как бы нам ни

хотелось полностью управлять всеми материальными потоками из центрального

офиса (т.е. использовать «лоточную» модель управления товародвижением), это

станет возможным очень нескоро.

Реальная

альтернатива заключается в необходимости изначально строить «холдинговую»

модель (централизованное управление закупками) и лишь по мере автоматизации

всех процессов товародвижения подниматься на более высокие уровни - к

«централизованной» модели (на местах осуществляется только заказ товара,

инвентаризация и переоценка).

Закупочная

политика в Почте России должна строиться на двух уровнях - центральном

(общенациональные поставщики) и филиальном (региональные поставщики). Главным

критерием разграничения полномочий между этими центрами закупок должны

служить объемы поставок и преференции, получаемые от поставщика.

Незначительные объемы продаж или отсутствие дополнительных скидок и

невозможность получения от поставщика особых условий оплаты должно

автоматически переводить заключение договора поставки на уровень филиала.

Ассортиментная

и ценовая политики являются основополагающей частью розничной торговли.

Очевидно,

что подход к формированию ассортимента на почте с учетом того, что

подавляющее большинство почтовых объектов не приспособлено для осуществления

полноценной розничной торговли, должен существенно отличаться от классических

канонов розницы. Прежде всего ассортимент должен быть весьма ограниченным.

На

самом деле ограниченность ассортимента товаров не является фактором, который

негативно сказывается на объемах продаж. Он лишь ограничивает выбор

покупателя, а следовательно, оператор не будет тратить много времени,

отвлекаясь от основной деятельности. Крупнейший немецкий дискаунтер ALDI

имеет в ассортименте всего 750 наименований, при этом 3200 его магазинов

обеспечивают объем продаж более 20 млрд. евро.

Все

новые товары, предполагаемые к включению в почтовую сеть, должны в течение

определенного срока пройти этап «тестовых» продаж в определенном количестве

филиалов, имеющих возможность организовать их предметно-количественный учет.

Только по результатам этих продаж должно приниматься решение об их включении

в ассортимент.

К

основным товарным категориям, пригодным для включения в розничный ассортимент

почтовых объектов, будут отнесены товары повседневного спроса

(продовольственные товары, не требующие особых условий хранения, табачные

изделия, товары бытовой химии и средства гигиены, слабоалкогольные напитки) и

товары, не относящиеся к таковым, но имеющие давнюю историю продаж на почте

(печатная продукция, бумажно-беловые товары, карты предоплаты различных

услуг).

В

заключение хотелось бы остановиться на тех шагах, которые нам необходимо

предпринять в первую очередь.

Во-первых,

необходимо завершить перевод розничного бизнеса из ГУ УФПС в филиалы. На этом

этапе необходимо раз и навсегда отказаться от практики заключения договоров

поставок от лица почтамтов. Все договоры с региональными поставщиками должны

заключаться филиалами. Только в этом случае мы сможем рассчитывать на то, что

успешный опыт продаж в одном почтамте будет распространен на все структурные

подразделения филиала.

Во-вторых,

в течение ближайшего года мы должны пройти этап централизованных тестовых

продаж и сформировать обязательные ассортименты для розничных продаж во всех

категориях почтовых отделений.

В-третьих,

мы должны завершить формирование организационной структуры управления

розничными продажами в центральном офисе и филиалах.

И,

наконец, еще до конца текущего года мы должны приступить к реальному

планированию доходов от продаж по всем товарным категориям для каждого

филиала.

Можем

ли мы сегодня быть уверены в прочности союза почты и розницы? Безусловно, да.

У нас есть готовая сетевая инфраструктура и поддержка крупнейших мировых

производителей товаров (Procter&Gamble, Coca-Cola, British American

Tobacco, Henkel, Kodak, Wrigley и др.), которые разделяют наш оптимизм и идут

на беспрецедентные условия сотрудничества с нами.

|

|

|

/3.6.2005/ - Административно-территориальное

деление Ленинградской области

|

Территория

тыс. чел.

|

Население

|

|

г.

Бокситогорск

|

19,3

|

|

г.

Волхов

|

48,1

|

|

г.

Всеволожск и подчиненные его

администрации населенные пункты

|

41,0

|

|

г.

Выборг

|

78,6

|

|

г.

Гатчина и подчиненные его администрации

населенные пункты

|

82,9

|

|

г.

Ивангород

|

11,6

|

|

г.

Кингисепп

|

52,1

|

|

г.

Кириши

|

56,0

|

|

г.

Кировск

|

22,8

|

|

г.

Лодейное Поле

|

24,2

|

|

г.

Луга

|

39,2

|

|

г.

Пикалево

|

25,6

|

|

г.

Подпорожье и подчиненные его администрации

населенные пункты

|

20,4

|

|

г.

Приозерск

|

19,3

|

|

г.

Сертолово

|

31,7

|

|

г.

Сланцы

|

38,6

|

|

г.

Сосновый Бор и подчиненные

его администрации

населенные пункты

|

63,2

|

|

г.

Тихвин

|

66,6

|

|

г.

Тосно

|

34,5

|

|

г.

Шлиссельбург

|

12,1

|

|

Бокситогорский

район

|

19,7

|

|

Волосовский

район

|

46,9

|

|

Волховский

район

|

51,7

|

|

Всеволожский

район

|

125,2

|

|

Выборгский

район

|

109,3

|

|

Гатчинский

район

|

128,6

|

|

Кингисеппский

район

|

22,2

|

|

Киришский

район

|

13,4

|

|

Кировский

район

|

60,7

|

|

Лодейнопольский

район

|

12,5

|

|

Ломоносовский

район

|

67,8

|

|

Лужский

район

|

44,6

|

|

Подпорожский

район

|

15,6

|

|

Приозерский

район

|

44,4

|

|

Сланцевский

район

|

11,1

|

|

Тихвинский

район

|

15,5

|

|

Тосненский

район

|

72,6

|

|

Ленинградская

обл.

|

1649,6

|

СТАТЬЯ: «Анализ и решение проблем российского

производителя при работе с розничными сетями.»

Т. М.Проничева

За годы, прошедшие после

экономического кризиса 1998 года, в России существенно изменилась вся структура

рынка потребительских товаров. Этот период характеризуется резким уменьшением

цепочки движения товаров от производителя к потребителю, ликвидацией большого

количества посредников, изменением используемых каналов сбыта и структуры

розничных продаж. Эти изменения во многом обусловлены приходом на российский

рынок международных торговых сетей, привнесших как международные стандарты

менеджмента в своих компаниях, так и стандарты взаимоотношений с поставщиками.

В статье анализируется деятельность компании «РОКОЛОР» крупнейшего российского

производителя косметики для волос с сетевыми операторами рынка.

Будущее принадлежит сетевой

розничной торговле, которая замыкает на себя цепочку производитель-розница, а

для российского производителя важно именно сегодня определить ориентиры на

будущую перспективу.

Основные

аспекты торговли.

Торговля является своеобразным

индикатором развития общества. Лицо отрасли определяют розничные сети различной

специализации. Создание конкурентного преимущества достигается либо за счет

обеспечения ценового лидерства, либо за счет диверсификации товара. На Западе

основные покупки совершаются в крупных торговых комплексах, принадлежащих

сетям. В Москве только 10-13% жителей совершают покупки в торговых центрах.

Российский розничный рынок развивается

согласно западным стандартам, поэтому в ближайшие годы места будет хватать всем

- емкость рынка позволит развиваться здесь как местным, так и западным сетям.

Как известно, осваивать рынок компании

могут двумя путями. Наиболее простой вариант – постепенное развитие на

собственные средства с минимальным привлечением заемных. В России время

«эволюционного развития» пришлось на вторую половину 1990-х годов. Сегодня эта

модель развития уходит в прошлое. На сегодня главная задача – застолбить место

- требует от участников быстрого, скачкообразного роста, что привело к смене

стратегии – «революционным» изменениям.[7]

Это поглощение крупными игроками мелких

способствовало появлению крупных стратегических инвесторов, способных решить

проблему инвестиций. Однако, эта новая стратегия наталкивается на неготовность

рынка к этапу быстрого укрупнения, т.к. компании мало прозрачны для анализа

потенциальными инвесторами; небольшие же сети сильно переоценивают себя.

Недостаточное проникновение цивилизованного ритейла затрудняет быстрое

укрупнение основных игроков. Органический рост позволил бы успевать

финансировать и управлять.

В России в начале перестройки в торговлю

попала вся техническая интеллигенция. Российский ритейл развивался сразу с

применением автоматизированных систем учета управления, поэтому российские сети

высокотехнологичны. [7]

Тенденция к укрупнению московской

розничной торговли поддерживается и столичным правительством, весной 2001 года

утвердившим генеральную схему размещения торговых объектов городского значения

до 2020 года. Предполагается организовать в течение ближайших 20 лет 300 новых

крупных торговых центров общей площадью 6,3 млн. кв.м, из них 64 объекта

площадью 1,5 млн. кв. м уже находятся в стадии строительства или

проектирования. К 2003 году останется только 96 рынков, а на месте 51 рынка,

будут построены торговые комплексы, управляемые мэрией.[1] Полагаем, большая

часть планируемых торговых площадей будет занята сетевой розницей.

Розничный бизнес – бизнес оборота. Чем

больше оборот, тем прибыльнее сеть. Механизм сетевого бизнеса начинает

работать, когда сеть состоит не менее чем из 20 - 30 супермаркетов. В этом

случае окупается строительство распределительного центра, который значительно

снижает издержки и позволяет наращивать оборот. С организационной точки зрения

развитие различных форм интеграции торговых предприятий имеет ряд существенных

преимуществ: снижаются накладные расходы за счет введения централизованных

служб управления, снабжения, транспорта, учета. Закупки на выгодных условиях

приводят к снижению цен. Поддерживаются отечественные производители путем

предоставления им приоритетных поставок [25].

В ближайшие годы места на российском

розничном рынке будет хватать всем, емкость рынка позволит развиваться и

местным, и западным сетям. На Западе сети контролируют 50-75% розничного

товарооборота, в Москве – только 10-13%, а в регионах - и того меньше.

Большинство же предпочитают отовариваться на рынках. Для сравнения в США около

90% населения являются клиентами крупных магазинов, в Бразилии – 36%, в Польше

- 21%. Торговые площади в Москве сейчас составляют только 39 кв.м. на 1 тыс.

жителей, в Праге этот показатель равен 159 кв. м, в Варшаве – 217 кв. м, в

Париже – 398 кв.м, поэтому отечественному розничному рынку есть куда расти. [1]

Эпоха индивидуального развития постепенно

уходит в прошлое. В любой отрасли, развивающейся быстрыми темпами, рано или

поздно наступает кризис. В ритейле как раз такая ситуация. Глубина кризиса

станет понятна весной 2003 года, когда будут испробованы все новые схемы работы

– франчайзинг, закупочные альянсы и т.д., появятся результаты покупок и

поглощений, откроются строящиеся магазины западных ритейлеров. [6]

Объединение магазинов в единую сеть –

самый эффективный путь развития розничной торговли. Общими для сетей являются

основные организационные признаки:

Наличие

центра, ответственного за стратегию и системную поддержку (маркетинг,

логистика, информация, закупка или обработка товаров, реклама)

Наличие

центра, ответственного за стратегию и системную поддержку (маркетинг,

логистика, информация, закупка или обработка товаров, реклама)

Наличие

региональных сбытовых подразделений, управляемых из центра

Комплексная

система управления персоналом

Эффект

экономии при росте сети как основа ее сбытовой и ценовой политики[23]

Важной задачей построения эффективной

системы управления является выбор адекватной модели управления. Существует

четыре варианта построения модели управления сетевой торговой компанией:

1) Инвестирующий и синтетически

консолидирующий финансовый центр с практически самостоятельными объектами

хозяйствования – инвестиционная модель управления.

2) С центром, стратегически определяющим

закупочную политику (поставщиков, номенклатуру и закупочные цены), и самостоятельными

в оперативном управлении объектами, торговли – холдинговая модель управления.

3) С единым центром управления,

делегирующим магазинам функции, минимально необходимые для участия в логических

операциях по товародвижению (заказ, инвентаризация, переоценка) –

централизованная модель управления.

4) С тотальной концентрацией управления в

центре и с полным отсутствием функций управления в магазине, кроме отпуска

товаров покупателям – лоточная (вырожденная) модель управления. [16]

Каждая из перечисленных выше схем

присутствует на российском сетевом розничном рынке.

Факторы, влияющие на эффективность

продаж, можно разделить на две группы. Первая группа – внешние факторы:

требования крупных производителей и дистрибьюторов по ценам, ассортименту и

условиям поставки; конкуренты - ритейлеры, имеющие ту же зону обслуживания;

законодательство. Ко второй группе относятся внутренние факторы, с помощью

которых можно добиться наибольшей эффективности продаж: ценовая политика,

дополнительный сервис для покупателя, кадровая работа с персоналом, реклама,

ассортимент товара.[3]

Среди торговых предприятий сегодня 87%

товарооборота проходит через самостоятельные магазины и 13% - через сети

магазинов. Наиболее перспективными являются магазины с современными формами

обслуживания. Условно их можно разделить по торговой площади на мини-маркеты

(бентамы) (90-300 кв. м.), универсамы и супермаркеты (400- 2000 кв. м.), и

гипермаркеты (свыше 3000 кв. м).[34]

При разделении по ценовой и

ассортиментной политике часто фигурируют понятия: «классический» супермаркет,

«экономичный» супермаркет, «мягкий» дискаунтер, «классический» дискаунтер.

Особенно ярко формат магазинов проявляется в сетях, где, как правило, четко

формулируется маркетинговая стратегия предприятия. Так, к «классическим»

супермаркетам можно отнести магазины торговых домов «Перекресток», ООО «Седьмой

континент», компанию «БИН» и компанию «Азбука вкуса»; им свойственны высокое

качество товаров, большой ассортимент (5000-12000 наименований), сравнительно

высокие цены и хороший уровень обслуживания. [24]

Формату «экономичного» супермаркета

больше соответствуют супер- и гипермаркеты «Рамстор», где цены, как правило,

ниже, чем в «классических». К «мягким» дискаунтерам можно отнести

«Мини-Перекресток», магазины сети «Копейка». Их главные принципы - ограниченный

ассортимент из наиболее продаваемых марок (1500-2000 наименований), упрощенная

выкладка товаров, минимум персонала и низкие цены. «Классическим» дискаунтером

общего профиля можно назвать универсамы «Авоська» сети «Провиант». [24]

Сеть, для того чтобы она эффективно

работала, должна состоять как минимум из 20 магазинов. В условиях не такой

жесткой конкуренции, сети в Москве действуют и при меньшем количестве входящих

в них единиц, но всех объединяет стремление постоянно расти. Общей тенденцией

развития этих сетей является ориентация на комплексы с большой торговой

площадью. ТД «Перекресток» в 2002 году планирует открыть первый собственный

гипермаркет, т.к. этот формат наиболее эффективный и прогрессивный. Сеть

«Копейка» летом 2002 года завершила строительство гипермаркета «Суперкопейка».

[14]

Более успешная работа сетей по сравнению

с независимыми магазинами очевидна.

Эффективность ритейла начинается с

внутренней организации. Оптимизация внутренних ресурсов может увеличить прибыль

до 50%. Если сравнить сеть из 10 магазинов, управляемых нецентрализованно,

имеющих лишь общую вывеску, и аналогичную централизованную сеть, то разница по

прибыли приближается к 50% при одинаковой выручке, к тому же во втором случае и

выручка растет. Оптимизированные внутренние ресурсы включают центральный

коммерческий отдел сети, единые управление, рекламную политику и бухгалтерию.

За счет этого достигается экономия зарплаты, есть возможность нанять более

качественный менеджмент. Наибольшую эффективность дает возможность заключения

договоров с поставщиками от единого центра – это позволяет добиться примерно

5-10%-ного улучшения условий поставок. Все это в совокупности и приводит к

прибавлению 50% прибыли. [6]

Чем больше розничная сеть, тем легче ей

диктовать свои условия поставщикам и привлекать инвестиции. Однако и средняя по

размеру сеть может найти себе место на московском рынке. У компаний второго

эшелона еще есть в запасе два-три года, чтобы догнать лидеров. Средняя

розничная сеть – понятие условное, по оборотам они занимают промежуточное

положение между лидерами рынка и компаниями, владеющими несколькими

супермаркетами без общей торговой марки. Середняки по московским меркам – это

сети с годовыми продажами от $30 млн. до $60 млн., имеющие в своем составе не

менее десятка магазинов ( «Патерсон», группа универсамов «Столица» и сеть «12

месяцев»). [20]

Масштабы крупных сетей, например ТД

«Перекресток», супермаркетов «Седьмой континент» и компании «Рамстор» больше на

порядок: не менее 20 магазинов или несколько гипермаркетов и свыше $200 млн.,

годового оборота. [20] Если где и сталкиваются интересы средних и крупных

сетей, так это в борьбе за скидки у поставщиков и за выгодные торговые площади.

По данным таблицы 1можно сделать вывод,

что самой крупной сетью по совокупности магазинов является сеть «Пятерочка». В

мае 2002 года, после открытия в Москве сотого магазина, сеть состояла из 29

магазинов в Москве и 71 магазина в Санкт-Петербурге.[32] Компания «Пятерочка»

будет и дальше расширять свое присутствие в обеих столицах. На 2003 год

запланировано открытие еще 130 магазинов в Петербурге и 55 в Москве.[19]

Венчурный фонд ЕБРР купил блокирующий пакет акций сети «Пятерочка», и благодаря

финансовым вливаниям сеть намерена довести к концу 2003 года объемы продаж до

$700 млн. и стать крупнейшей розничной сетью России по количеству магазинов. У

компании появились планы развития в регионах – сегодня рассматриваются варианты

расширения сети в Воронеже, Самаре, Нижнем Новгороде. [22]

На московском рынке наибольшее количество

супермаркетов принадлежит ТД «Перекресток», по итогам 2001 года сеть занимает

второе место в России по объему реализации - $ 220 млн. .[17]

Главная цель ТД «Перекресток» -

завоевание территории и увеличение оборота. Для этого выправляют менеджмент,

стараются сделать его более прозрачным. Внедрение западного программного

обеспечения, позволило полностью автоматизировать работу распределительного

центра. Осенью 2002 года открылся первый магазин в Санкт-Петербурге, а в

следующем году планируется приступить к строительству второго

распределительного центра (фактически магазина cash & carry ) на юге

Москвы.

ТД «Перекресток» в течение трех-четырех

лет планирует открыть восемь гипермаркетов.

Таблица 1. Розничные сети Москвы (данные

приведены на 15 августа 2002 года)

|

Название сети

|

Количество магазинов в Москве

|

Количество магазинов в др.городах

|

Оборот в 2001 г. $ млн.

|

|

Перекресток

|

40

|

|

220

|

|

Дикси

|

35

|

20(Санкт-Петербург) 1(Тула), 1(Челябинск)

|

70

|

|

Пятерочка

|

29

|

71(Санкт-Петербург)

|

200

|

|

Копейка

|

24

|

-

|

116

|

|

Седьмой континент

|

26

|

-

|

195

|

|

Бин

|

22

|

-

|

100

|

|

Юнисам

|

21

|

-

|

|

|

Столица (ассоциация)

|

19

|

-

|

110

|

|

Нестеровский

|

15

|

-

|

Нет данных

|

|

Продмак

|

13

|

-

|

Нет данных

|

|

Рамстор

|

13

|

-

|

315

|

|

Продмикс

|

11

|

-

|

Нет данных

|

|

Патерсон

|

10

|

1 (Санкт-Петербург)

|

40

|

|

12 месяцев

|

8

|

-

|

Нет данных

|

|

Авоська

|

8

|

-

|

Нет данных

|

|

Азбука вкуса

|

4

|

-

|

Нет данных

|

|

Эконом-Гастроном

|

4

|

-

|

Нет данных

|

|

Спар

|

3

|

1 (Нижний-Новгород)

|

Нет данных

|

|

Цезарь-Парк

|

3

|

|

Нет данных

|

В Москве работают 26 магазинов сети

«Седьмой Континент». В конце года компания «Седьмой Континент» появится в

Санкт-Петербурге. Компания сегодня мало привлекательна в качестве объекта

инвестиций – у нее порядка 500 учредителей. [7]

Компания «Раменка», владеющая розничной

сетью «Рамстор» по итогам 2001 года имеет самый большой оборот ($315 млн.). В

Турции компании принадлежит более 600 супер - и гипермаркетов, компания

контролирует около 15% розничного рынка страны. Годовой оборот сети составляет

около $1,3 млрд. Кроме России магазины компании есть в Азербайджане, Казахстане

и Болгарии. Планируют открыть торговый центр в Киеве. После кризиса 1998 года

компания работает в формате супер- и гипермаркетов. Компания «Раменка»

действует исключительно в рамках цивилизованной торговли и выигрывает только за

счет предоставления клиентам качественных дешевых услуг.[2].

За 2001 год компания открыла 3 магазина,

и сейчас в сеть входят всего 13 супермаркетов и гипермаркетов. [19] На $ 100

млн. до конца этого года помимо переоборудования арендованных 4 магазинов

«Глобал USA », компания намерена открыть 10 новых супер- и гипермаркетов.[23]

Сеть «БИН» после покупки сети «Магнолия»

составляет 22 магазина. Сеть магазинов «Патерсон» (управляется компанией

«Омега-97) начала развитие сетевого бизнеса только в прошлом году. По итогам

2000 года оборот магазинов сети составил около $17 млн., в 2001 году он вырос

почти до $ 40 млн. В 2003 году компания планирует совершить очередной рывок –

удвоить количество универсамов и довести годовой оборот до $ 105 млн. Компания

«Патерсон» укрупняет московские магазины и осваивает другие регионы, так за два

года в Санкт-Петербурге планируется открыть не менее семи-восьми магазинов.

Через три года сеть планирует довести количество магазинов по всей стране до 50

( это почти в пять раз больше, чем сейчас) плюс построить собственный

распределительный центр. [20]

Последнее время расширять торговлю

непродовольственными товарами стало модно. На сегодняшний день это один из

самых перспективных форматов, потому что покупатели предпочитают магазины, в

которых они могут купить сразу и еду, и одежду, и сделать это недалеко от дома.

Необходимый и достаточный ассортимент составляет примерно 500-1000 единиц

продукции. [20]

Площадь стандартного московского

супермаркета составляет не менее 1000 кв.м. Покупка или строительство такого

магазина, не считая затрат на оборудование обходится не менее, чем в $ 2 млн.

Сравнив эту цифру с оборотами сетей, становится понятно, почему, например, сеть

«Седьмой континент» в прошлом году сумела открыть семь новых супермаркетов, а

объединение универсамов «Столица» - всего три. Можно расширить сеть за счет

аренды, как делает это ТД «Перекресток», у которого из 40 магазинов собственных

только 12.[24] В Москве количество помещений, приспособленных под сетевой

супермаркет, уже сейчас можно пересчитать по пальцам. Арендовать магазин тоже

недешевое удовольствие. Например, ТД «Перекресток» платит арендодателям суммы,

сопоставимые с величиной чистой прибыли этих магазинов до вхождения в сеть.[17]

Ритейлеры средней руки могут выбирать

одну из трех возможностей: либо продолжать кредитоваться в банках и

реинвестировать прибыль, либо подготовиться к продаже более сильному

конкуренту, либо создать ассоциацию для объединения закупок и инвестиций в

новые магазины.

Розничная сеть «Столица» объединяет

магазины под одной торговой маркой и характеризуется объединением закупочных

операций и общим рекламным бюджетом, но закупочную и ценовую политику каждый

участник сети продолжал вести самостоятельно.

Цель объединения «Столица» - добиться

дополнительных 5% скидок от поставщиков, кто в совокупности обеспечивает 80%

ассортимента ассоциации. Сеть «Столица» планирует договориться о новых условиях

примерно с 50 поставщиками. Пока дополнительные скидки сети предоставили только

10 компаний. К концу 2003 года ассоциация будет объединять около 30 магазинов с

общим оборотом до $200 млн. Такой масштаб позволит ассоциации работать с

поставщиками на тех же условиях, что и крупные торговые сети. Пока ассоциация

«Столица» остается аморфным объединением. Ассоциация будет искать себе новых

партнеров только после создания «управляющего центра».[6]

Сейчас в Москве работают 130-140

дискаунтеров. Самой крупной является «Пятерочка». В формате дискаунтера

работают сеть «Копейка», сеть «Дикси» и «Мини-Перекресток». В 2002-2004 годах

построить распределительные центры площадью от 4 тыс. до 30 тыс. кв. м планируют

компания «Дисконт-центр» (сеть «Дикси»), Торговый дом «Копейка» и компания

«Агроторг» (сеть «Пятерочка»). [14]

Дискаунтеры сокращают торговые издержки 3

путями:

1) четко планируют ассортимент;

2) открывают магазины с учетом количества покупателей и покупательской

способности;

3) подбирают персонал, выполняющий все нормы и правила бизнес процессов. [37]

Одной из главных сделок на розничном

рынке стала покупка «ЮКОСом» контрольного пакета сети «Копейка».[7] «Копейка» -

это современная высокотехнологическая сеть с очень хорошим уровнем

автоматизации. Результатом покупки будет создание розничной сети при

бензозаправках, которая станет частью сети «Копейка».[7]

Вскоре ожидается приход на российский

рынок ряда крупных иностранных компаний. К этому времени «рынок сетей» уже

будет упорядочен, появятся системы расчета рыночной стоимости розничных

компаний, методики слияния и поглощения.

По оценкам экспертов в среднем через

четыре года 60-80% розничного товарооборота будет принадлежать сетям, и на

рынке останется всего четыре глобальных оператора. Эта цифра построена на

примере прихода сетей в другие страны. [7]

Сетевые операторы рынка планируют свою

работу, сопоставляя ее с западными ритейлерами. В прошлом году Metro , Spar и

Auchan начали осваивать российский рынок. В 2003 году возможен приход на

российский рынок сетевых монстров, например Wal - Mart , Carrefour и Tesco .

Самой крупной сетью в мире является Wal -

Mart . По рыночной капитализации $264 млрд., корпорация занимает пятое место в

мире. Она владеет 4150 торговыми центрами в США, Канаде, Мексике, Бразилии,

Аргентине, Пуэрто-Рико и Германии. Wal - Mart старается соответствовать

потребностям клиента. Лозунг, что клиент - это король, является

основополагающим в сети. Открытие супермаркетов в спальных районах – одно из

изобретений сети. В Wal - Mart существуют отлаженные механизмы работы и

политика «постоянно низких цен». Чем больше становятся супермаркеты Wal - Mart

, тем больше они избегают гигантомании, сохраняя атмосферу небольшого

магазинчика. Покупателя помимо широкого ассортимента товаров и низких цен

привлекает дружественная атмосфера, присущая крохотной лавочке. Самое последнее

достижение Wal - Mart – открытие супермаркета в интернете.[13]

Французская группа Carrefour

(«Перекресток») – первая по оборотам торговая компания в Европе и вторая в мире

после американской Wal - Mart . Цель компании стать крупнейшим международным

ритейлером. Сейчас компания владеет 9000 магазинов в 27 странах мира и получает

половину своего 60-миллиардного долларового дохода за пределами Франции.

Концепция компании состоит в возможности сделать все покупки в одном месте;

большой бесплатной парковке; гибкой системе ценообразования с регулярными

скидками; полной централизации системы закупок; внедрении современных

информационных технологий. Планы выхода Carrefour на каждый новый рынок

предусматривали открытие 5-10 гипермаркетов за первые три года работы. За 2000

год оборот всех магазинов сети вырос почти на 25% и составил $61 млрд. Компания

приблизилась к 50% продаж за пределами Франции. Больше всего компанию сейчас

интересуют так называемые развивающиеся рынки: Египет, Турция, Бразилия,

Таиланд, Китай, страны Восточной Европы. От своих планов в России Carrefour

отказалась после августа 1998 года. И хотя слухи по поводу возможного прихода

компании в Россию появляются с завидной регулярностью, они не подтверждаются ни

в пресс-релизах, ни в действиях компании. Впрочем, некоторая скрытность присуща

Carrefour .[19]

Компания Tesco занимает пятое место в

Европе, как одна из самых больших корпораций, с оборотом в 2001 году $32,1

млрд. Сеть насчитывает 930 магазинов, из которых около 700 расположены в

Великобритании, остальные базируются в Венгрии, Польше, Чехии, Словакии,

Таиланде, Южной Корее, Франции. Tesco постоянно ищет новые, оригинальные пути

привлечения дополнительных покупателей в свои магазины. Сеть решила стать

апологетом продаж именно экологически чистых продуктов питания, что стало одной

из причин наплыва покупателей в ее магазины. В сети существует система клубных

карточек, которая предусматривает более лояльное отношение к посетителям, в

частности отдельные очки за разовые и частые посещения. Число владельцев

клубных карт выросло до 19 млн., оборот каждого покупателя увеличился на 30%.

Tesco оправданно считается самым успешным «он-лайновым проектом по продаже

продуктов питания не только в Великобритании, но и во всем мире. Во всех

странах компания действует по одинаковой схеме – сначала покупает существующую

сеть, работает под ее вывеской, а после, когда покупатели привыкают к уровню

сервиса, ассортименту товаров и их качеству, Tesco начинает выступать под

собственным брендом. Сеть не исключает из сферы своих интересов и Россию. [12]

Для российских сетей количество магазинов

и разница в закупочных ценах имеют значение, но эти конкурентные преимущества

непринципиальны для западных компаний, которые могут позволить себе вложить

десятки миллионов долларов в местный бизнес и работать в минус долгое время.[8]

Metro Cash & Carry считается одной из

крупных и наиболее успешных компаний немецкого холдинга Metro AG . Она

насчитывает порядка 380 торговых центров в 23 странах мира и ее товарооборот в

2001 году составил 22 млрд. EURO . На российском рынке немецкий гигант

позиционирует свою деятельность, полагаясь исключительно на европейские традиции

магазинов оптового стандарта, считая, успешность этой бизнес-концепции

доказанной результатами работы компании во всем мире. [18]

Сегментация покупателей магазинов Metro в

России и за границей, это люди, которые строят свой бизнес, - владельцы отелей,

ресторанов и предприятий в сфере услуг и торговли малого и среднего звена.

Несмотря на позиционирование компании, с частными лицами в российских магазинах

Metro Cash & Carry работают. [18]

Недавно Ассоциация компаний розничной

торговли (АКОРТ) впервые решила апеллировать к власти и потребовала от

Министерства по антимонопольной политике (МАП) провести проверку деятельности

Metro Cash & Carry . Компанию Metro обвинили в нарушении положений

Гражданского и Налогового кодексов. Еще одну претензию АКОРТ предъявляет к

документообороту магазинов Metro , в нем присутствуют операции с розницей.

Российских участников рынка насторожили традиционные для немцев методы работы.

Metro Cash & Carry потребовала от потенциальных партнеров таких скидок,

каких в России не было принято давать никому, и 2% бонус по итогам продаж за

год.

Против условий Metro сначала выступили

крупные российские производители – такие как АО «Красный Октябрь», ОАО

«Очаково» и ЗАО «Невская косметика». Но в итоге все они согласились с условиями

немцев. На розничные покупки в московских магазинах Metro приходится больше

половины оборота. [18]

Metro Cash & Carry также в этом году

планирует расширить свою деятельность, открыв еще один гипермаркет в Москве.

Петербургские власти выделили немецкому оператору 3 участка под застройку.

Оборот компании в России только по двум гипермаркетам в 2002 году

предположительно составит $160 млн. С появлением третьего магазина в Москве

объемы продаж превысят $200 млн., и в результате Metro выйдет на первое место

среди компаний, работающих на российском рынке в формате с ash &с arry .[1]

Компания « Auchan» в течение трех лет

вложит около $300 млн. в строительство 10 гипермаркетов в рамках проекта

«Губернское кольцо» (проект принадлежит областному правительству и предполагает

строительство 20 торговых центров вокруг МКАД).[1] Гипермаркет в подмосковных

Мытищах имеет общую площадь 40 тыс.кв.м. Для сравнения общая площадь самого

большого московского гипермаркета «Рамстор», составляет 30 тыс.кв. м, а

торговая – 18 тыс.кв.м. [15]

Сегодня компании « Auchan» принадлежит

244 гипермаркета во Франции (чуть меньше половины всех гипермаркетов страны) и

еще 553 супермаркета в 14 странах мира. В 2000 году оборот компании вырос на 6%

по сравнению с 1999-м, достигнув 154 млрд. франков, а чистая прибыль составила

2 млрд. франков. Согласно «генеральному плану» « Groupe Auchan» с 2004 года

будет открывать по 50 гипермаркетов ежегодно и в течение следующих пяти лет

удвоит оборот принадлежащих ей супермаркетов. Компания « Auchan» частная компания,

83,78% акций принадлежат 350 акционерам, входящим в общество

«семьи-основательницы» Мюлье, а оставшимися 16,22% владеют сотрудники

предприятия.[15]

« Auchan» приступила к строительству еще

двух объектов – одного совместно с компанией IKEA в рамках торгово-развлекательного

комплекса «Мега» на Калужском шоссе, другого – на пересечении МКАД и Можайского

шоссе. [15]

Компания « SPAR » имеет 16800 магазинов в

30 странах мира. Оборот компании в 2000 году составил 26 млрд. EURO . Компания

основной упор делает на магазины «рядом с домом» площадью от 200 до 500 кв. м с

парковкой. Значительный рост покупательской способности является основной

причиной прихода сети SPAR на российский рынок. За 2000 год стремительно

выросли российские торговые сети, и общая доля супермаркетов в торговле

увеличилась. [4]

В Москве более 4 тыс, магазинов формата «

SPAR », владельцы которых поодиночке противостоят сетям, и международная

компания фактически предлагает помощь в этой борьбе - свою франшизу. Из 30

магазинов, которые компания планирует создать за три года, не менее 20 будут

принадлежать компании « SPAR », а остальные управляться по франчайзингу. [4]

Рекламная концепция компании « SPAR »:

создать у покупателя чувство, что это именно его магазин. Компания « SPAR »

намерена инвестировать в местные региональные дистрибьюторские фирмы, владеющие

сетью из 15-20 магазинов следующих регионов: Нижний Новгород, Санкт–Петербург,

Екатеринбург и Краснодар. [4]

Характеристика

проблем, стратегии и перспектив развития компании «РОКОЛОР».

Производителям сетевая розница важна как

инструмент маркетинга – место для продвижения своих товаров и изучения запросов

потребителей. Важна предполагаемая роль цивилизованной розницы в недалеком

будущем, поэтому построение системы дистрибьюции стало приоритетным направлением

в маркетинговой политике крупнейших российских компаний. За последние годы

изменилась структура рынка потребительских товаров: расширять торговлю

непродовольственными товарами стало модно. На сегодняшний день это один из

самых перспективных форматов.

Косметический рынок является одной из

наиболее динамичных и прибыльных отраслей экономики. Объем российского рынка

косметики в настоящее время составляет около 1,5 млрд. $ в год, увеличиваясь на

10-12 % ежегодно. В России отмечается значительный рост спроса на

качественную продукцию средней ценовой категории. Отечественные косметические

средства выгодно отличаются от зарубежных по цене и многие из них не уступают

зарубежным по качеству, поэтому во всех рыночных прогнозах отводится большая

роль именно отечественной косметике .

Компания «РОКОЛОР» – крупнейший

российский производитель и разработчик косметики для волос. Компания

организовала масштабное производство, создала уникальную базу лабораторных

исследований, научных и технологических разработок, мощную дистрибьюторскую

сеть, охватывающую все регионы России и страны СНГ.

Высокий уровень качества и грамотная

ценовая политика, обеспечивают продуктам компании известность и успех у

потребителей на протяжении всей истории компании и создают основу финансовой

стабильности, инвестиционной привлекательности и огромного потенциала компании.

Сегодня ООО «РОКОЛОР» – это

компания, играющая на опережение рыночных тенденций, имеющая достаточную силу

для построения национальных и глобальных брэндов. Компания выходит на новые

рыночные сегменты, вступает в конкуренцию с западными марками. Ровное, но

стремительное развитие – так оценивает фирма «РОКОЛОР» свою работу.

Компания РОКОЛОР на рынке красок для

волос занимает 3 место в объемном, что составляет 11,1% и 4место в денежном

выражении, что составляет 6,7%. Важно, что усиление позиций марки «РоКОЛОР» на

рынке носит системный характер, поскольку одновременно улучшаются все базовые

показатели: знание, приверженность, и общее отношение к марке. Значительная

разница между объемами продаж компании «РОКОЛОР» и долей рынка в денежном

выражении подтверждает тот факт, что отечественный производитель повышает

уровень продаж в основном за счет низких цен на свою продукцию, а западный - за

счет рекламы. [11]

Нижний ценовой сегмент перенасыщен

марками, и конкуренция в нем растет сильнее, чем в других. Ближайшие конкуренты

российских производителей – это болгарские краски Impreession, Fara и польская

«Венита». [11]

На уровень продаж существенно влияет

реклама. Отечественные производители уделяют особое внимание брэндированию и

увеличивают рекламный бюджет. Реклама концентрируется в местах повышенного

спроса, в регионах и ближнем зарубежье.

Конкуренция на рынке красок для волос

растет в двух направлениях. Первое – это создание новых брэндов за счет

колоссальных бюджетов. Второе – совершенствование знакомой потребителю

продукции посредством предоставления дополнительного товара.[13] Сочетание

высокого качества при сохранении приемлемой для массового потребления цены,

плюс грамотная кампания по продвижению продукции вот ключ к успеху российских

производителей.[11]

Главные проблемы на российском рынке

красок для волос – это некачественная продукция, неграмотность текстов на

упаковке и инструкций по применению, а также несоответствие обещаний реальному

результату. Для достижения лидирующего положения на рынке, необходимо очень

много сил и финансовых средств направлять на научные изыскания и лабораторные

исследования, которые создают базу для доверия потенциальных клиентов и

убеждают их в качестве продукта.[11]

В первом квартале 2002 года красочный

рынок России превысил уровень до кризиса 1998 года по объему упаковок (Рис.1).

Число пользователей примерно сопоставимо с объемом до кризиса, а рост рынка

произошел в первую очередь за счет увеличения частоты окрашивания. Важным

является удержание существующих потребителей и программы стимулирования,

ориентированные на существующих пользователей.

Рис.1 Динамика рынка красок для волос

1997- 2002 г.

Основным видом деятельности компании

«РОКОЛОР» является разработка, производство и реализация средств по уходу за

волосами. В таблице. 2 приведена динамика продаж компании «РОКОЛОР» в 2000-2001

году. По прогнозам на конец 2002 год ожидается рост продаж до 75%. Прирост

продаж произошел за счет увеличения спроса на продукцию, расширения линейки

продукции, улучшения дизайна упаковки, и качества продукции, а также более

детального подхода к продвижению продукции.

Таблица 2. Динамика продаж компании

«РОКОЛОР» в 2000-2001 гг.

|

Временные периоды

|

объем продаж (млн.шт.)

|

Оборот (млн. руб)

|

|

2000 г .

|

7,59

|

89,4

|

|

2001 г

|

9,166

|

126,6

|

|

2002(прогноз)

|

16

|

250

|

В настоящее время компания «РОКОЛОР»

работает со 120 дистрибьюторскими компаниями, в том числе с эксклюзивными

представителями в Белорусии, Молдавии, Латвии, Эстонии и Украине.

Москва представляет собой один из

наиболее привлекательных рынков в России. Предпочтение в столице отдается более

дорогими престижным маркам, для московского потребителя важен брэнд.

Большое значение имеет реклама и

продвижение. Уровень влияния рекламы в Москве один из самых высоких. Уровень

жизни в Москве самый высокий в России. Рынок красок в Москве составляет около

810 тыс. ед./месяц. Близкий рынок, более доступный для контроля со стороны

компании, однако для ООО «РОКОЛОР» Москва имеет существенные минусы. Особое

внимание должно уделяться рекламе, продвижению и обеспечению удобств розничной

торговли. Москва является привлекательным регионом для всех производителей,

поэтому в Москве самый высокий уровень конкуренции, самый широкий в России

выбор типов средств для окрашивания и представленных марок. За счет высокого

уровня жизни Москва не обеспечивает точного попадания в целевую аудиторию

компании.

Увеличение объемов продаж нашей продукции

может быть достигнуто за счет активизации работы с дистрибьюторскими компаниями

и розницей. При этом необходимо учитывать, что размер инвестиций будет

минимальным.

Москва один из наиболее привлекательных

рынков для компании «РОКОЛОР».. Продажи сетевой московской розницы составляют

0,55% от общих продаж по Москве.

В супермаркетах покупают парфюмерию и

косметику около 5% женщин, основные продажи приходятся на специализированную

розницу и универмаги, (в совокупности около 50%) (см.рис.2). Проводимая

реорганизация рынков изменяет структуру мест покупок, поэтому приходится

уделять больше внимания магазинам.

Рис.2 Диаграмма места покупок средств по

уходу за волосами в 2001 году

Основными преимуществами при работе с

розничными магазинами являются:

- отсутствие входного билета;

- возможность регулировать ассортимент и условия поставки;

- цена поставки выше базового прайс-листа

К недостаткам можно отнести:

- высокие транспортные затраты по

доставке в магазины;

- небольшие заказы по объему;

- затраты, связанные с формированием заказа на складе.

Можно свести к минимуму недостатки при

работе с розницей напрямую. Для этого функция доставки передается одному из

наших дистрибьюторов по Москве, активно работающему с розницей.

При работе с сетевыми операторами рынка

можно выделить следующие преимущества:

Большие

объемы поставок;

Стабильность

и удобство работы;

Простота

оформления сделок;

Быстрое

отслеживание оплаты;

Наличие

распределительного центра, снижающего транспортные расходы.

Российские производители имеют ценовую

политику, рассчитанную на работу с крупными дистрибьюторскими компаниями,

которые предусматривают скидки, рассчитанные на большой объем продаж и

небольшую отсрочку платежа. В результате исследования были выявлены следующие

проблемы при работе с сетевыми операторами рынка:

Максимальная

скидка;

Отсрочка

платежа до 60 дней;

Бонусы

по итогам работы за год;

Условия

вхождения в сеть (высокая стоимость входного билета и наличие средств на

развитие сети);

Комплекс

продвижения;

Заказы

товара, логистика, мерчердайзинг;

Адаптация

продукта для продажи в сети;

Доставка

товара в каждый магазин (при отсутствии распределительного центра);

Дополнительная

оплата за место на полке при вводе нового ассортимента.

Наиболее интересными для работы

представляются магазины сети «Л’Этуаль» и компании «Арбат Престиж». Сеть

«Л’Этуаль» имеет самое большое количество магазинов в своем формате, грамотно

обученных продавцов-консультантов и хороший имидж на рынке. Компания «Арбат

Престиж» имеет необычный формат – парфюмерный супермаркет. В нем представлен

огромный ассортимент продукции, работает грамотно обученный персонал,

«раскрученность» марки играет огромную роль при формировании устойчивого спроса

и создает основу для дальнейшего развития сети.

Сеть магазинов парфюмерии и косметики

«Л’Этуаль» самая большая в России. Сейчас в сети 90 магазинов. Магазины

«Л’Этуаль» работают в 26 областных городах. В перспективе у компании создание

собственного логистического центра и более качественное развитие внутренних

структур. Компания «Л’Этуаль» определила для себя формат магазинов от 200 до

500 квадратных метров. План развития сети трехгодовой. К сентябрю 2003 года

компания планирует довести число магазинов по всей России до 120-140. До конца

2002 года появится 4 магазина в регионах: Нижнем Новгороде, Казани, Волгограде

и Новосибирске и 10 магазинов в Москве.

Свое развитие в Москве «Л’Этуаль»

связывает с развитием торговых центров. Огромный интерес компания проявляет к

Подмосковью. Цель «Л’Этуаль» - быть демократичной сетью, которая находится

рядом с покупателем.[10]

Преимуществом сети «Арбат Престиж»

является формат сети - это супермаркеты с направлением парфюмерии и косметикаи.

Огромный формат магазинов с площадью от 1000 до 3500 квадратных метра. За счет

этого достигается выигрыш по широте и представленности ассортимента. Еще одним

преимуществом компании «Арбат Престиж» является участие компании в пуле

«777-777+». Нестандартный подход к созданию объединений в сфере ритейла

применили крупные операторы розничного рынка. Цель рекламной компании

«777-777+» добиться пересечения целевых аудиторий каждой из компаний. [6]

Пул объединяет компании, которые являются

лидерами в своей области. Основное условие для участников – компания должна

быть лидером в своем сегменте, работать в сфере розничной торговли, не

конкурировать с уже входящими в пул сетями, а также быть российской. Компании

должны быть способны оплатить членство в пуле – паритетное участие в рекламной

кампании, бюджет которой в 2001 году превысил $1млн.[6]

Оригинальность идеи и время работают на

участников проекта – они были первыми, кто разработал эту идею и сумел ее

реализовать. [6] Тираж каталогов «Шесть семерок» составляет 2 миллиона

экземпляров, шестая часть жителей Москвы получают эти каталоги. На сегодняшний

день компания «Арбат Престиж» имеет 6 магазинов, в ближайшее время откроется

еще два. Компании «РОКОЛОР» готова предложить сети «Арбат Престиж» две новинки

– крем-краску «БиоТон» и серию по уходу за волосами «Мультишелк». Сделать

экспертную оценку по объему продаж в сети «Арбат Престиж» не представляется

возможным, из-за отсутствия на российском парфюмерно-косметическом рынке

магазинов такого формата. Можно предположить, что при профессиональной работе

консультантов продажи будут составлять от 3000 до 6000 шт. (из расчета 6

магазинов).

В борьбе за покупателя уже одной прямой

рекламой не обойтись. Производители косметики вынуждены прибегать к другим

способам. Наиболее эффективным является «горячая линия», которая предоставляет

возможность непосредственного общения с покупателями и повышает эффективность

рекламы. Рекламу и работу горячей линии нужно рассматривать в комплексе, потому

что эти методы взаимно дополняют друг друга.[21]

Заключение.

Представим рекомендации по работе с

розничным рынком Москвы для компании “РОКОЛОР” были сформулированы следующим

образом:

Начать

работу с розничными сетями, специализирующимися на работе с парфюмерией и

косметикой, со специализированными магазинами;

Разработать

концепцию работы с сетевыми аптеками, с компанией «Пятерочка»;

Продолжить

работу с сетями «Рамстор» и Auchan;

Организовать

работу « горячей линии».

Список литературы

1. Аверкина

Р. Плати разом, уноси сразу // Новости торговли.-2002.-май.-20-22 с.

2. Амелюшко

Л. Мустафа Саглам: «В России «Рамстор» намерен в полной мере использовать

преимущество «первого шага» // Новости торговли.- 2001.- апрель.- 12-13 с.

3. Богданов

А. Эффективное управление // Новости торговли.- 2001.- декабрь.- 32-34 с.

4. Борисов

М. SPAR такиада началась? // Новости торговли.- 2001.- август.- 16 с.

5. Борисов

М. Естественный отбор // Новости торговли.- 2002.- июль.- 8-9 с.

6. Борисов

М. Конец эры индивидуализма // Новости торговли. – 2002. – май. – 8-10 с.

7. Борисов

М. Российский ритейл For Sale // Новости торговли.- 2002. – апрель.- 9-11 с.

8. Верб

Ф. Запах сверх прибыли// Компания .- 2002.- 18 марта.- 44-45 с.

9. Верб

Ф. Таблица красоты// Компания.- 2002.- 26 августа.- 46-48 с.

10. Дебатова

А. Демократичный люкс // Новости в мире косметики, -2002,- сентябрь,-24-27 с.

11. Зотова

Е. Красочное шоу // Новости торговли.- 2002.- апрель.- 48-51 с.

12. Карпухин

О. Tesco нацелилась на Восток // Новости торговли,- 2002,- март,-30-31 с.

13. Карпухин

О. Wal - Mart подчинилась покупателю // Новости торговли,- 2002,- апрель,-18-20

с.

14. Куликов

А. Экономный ритейл // Новости торговли, 2002,- июль,- 17-19 с.

15. Локтионова

Е. Ритейлеры под Москвой // Новости торговли.- 2002.- июнь.- 32-33 с.

16. Новиков

Н. Автоматизация как фактор достижения технологического преимущества в

конкурентной борьбе на рынке сетевой розничной торговли // Торговое

оборудование. –2002.-февраль.-14-16 с.

17. Обухова

Н. «Лет через десять национальных сетей не будет …»// Компания. – 2002.- 3

июня.- 29 с.

18. Обухова

Н. Кое-что о Metro // Новости торговли.- 2002.- апрель.- 42-43 с.

19. Обухова