Об

определении монетизации экономики и ее оптимальном уровне[1]

Греков И.Е.

Орловский государственный

технический университет, Орел, Россия

В статье

рассмотрены существующие определения монетизации и проблемы ее расчета;

представлены различные точки зрения ученых по поводу значимости и представительности показателя монетизации

в экономическом анализе. Дана авторская трактовка категорий «монетизация»,

«коэффициент монетизации», «скорость обращения денежной массы». Рассмотрена

проблема существования оптимальной монетизации в экономике с позиции достижения

высокого уровня жизни. Эконометрическими

методами показана возможность существования достаточного уровня монетизации.

Даны рекомендации для повышения монетизации экономики России.

This

paper looks at definitions of monetization (broad money to GDP ratio) and

problems of its calculation; the various points of view of scientists at

significance and importance of monetization index for the economic analysis.

The author's treatment of categories «monetization», «factor of monetization»,

«velocity of circulation of a money supply» are given. The problem of existence

monetization optimum in economy from a position of reaching of a high standard

of living is considered. By econometrics methods were display an opportunity of

existence of a sufficient level of monetization. Recommendations for

heightening monetization of economy of Russia are given.

В российской и зарубежной экономической литературе понятие

монетизации раскрывается неоднозначно. Обычно слово «монетизация» (более редко

встречается «монетаризация»)

используется в двух смыслах:

– во-первых, как коэффициент монетизации экономики, монетизации

ВВП, степень монетизации расчетов и т.д., то есть, как показатель насыщенности

экономики деньгами. За рубежом данный

показатель называется или как просто отношение денежной массы к ВВП (M2 to

GDP ratio), или как коэффициент Маршалла (Marshallian k), но

привычное для нас название «коэффициент монетизации» применяется редко;

– во-вторых, когда речь идет о переводе платежей в денежную

форму (вспомним, к примеру, монетизацию льгот). Необходимо отметить, что

зарубежное понятие монетизации (monetization) имеет

схожий смысл.

Самостоятельный показатель, численно равный отношению денежной

массы к валовому доходу впервые ввел А. Маршалл, предложив свой вариант

уравнения обмена, получившего впоследствии название «кембриджской теории»:

M=kPY (1)

где М – объем денежной массы в обращении;

P – средний

уровень цен на товары;

k –

коэффициент Маршалла;

Y – объём

национального дохода или валового национального продукта.

В данном уравнении потребность экономики в деньгах

определяется с точки зрения использования дохода. Экономические агенты, пишет

Маршалл, выбирают определенную часть своего дохода, которую они хотели бы

постоянно иметь в форме всеобщей покупательной силы, т.е. денег. Этот выбор

осуществляется путем «сравнения выгод от увеличения резервов наличности с выгодами

от возможного использования этих денег для покупки какого-либо товара или для

вложения в предприятие или ценную бумагу на фондовой бирже». Определённый

процент доходов, который для удобства держится в форме дёнег, и

представляет собой коэффициент Маршалла [1].

Несмотря на то, что привычный нам коэффициент монетизации экономики

рассчитывается таким же образом, смысл, который А. Маршалл вкладывал в данный

показатель, несколько иной. Он основывался на теории экономического выбора

между различными формами активов (в виде

вложений в производственные, финансовые, инвестиционные и, собственно, денежные

активы) и отражал ту часть национального дохода, которую экономические субъекты

предпочитают держать в наиболее ликвидных активах, то есть в деньгах.

В отечественной экономической теории имеются несколько определений

монетизации экономики (коэффициента монетизации).

Коэффициент монетизации экономики – обслуживаемая деньгами доля

экономической деятельности (общего товарного оборота) страны. Рассчитывается

обычно как отношение денежного агрегата М2 к объему ВВП (но правильнее

учитывать отношение к ВВП так называемых «широких денег», включающих наряду с

агрегатом М2 также валютные депозиты национальных банков, номинированные в

конвертируемой валюте). Исходя из сказанного коэффициент монетизации экономики

исчисляется по формуле: Кмэ = М2/ВВП [2]. На наш взгляд, данное определение

неправильно отражает суть монетизации, поскольку нельзя ее интерпретировать как

долю товарного оборота, обслуживаемого деньгами. Сразу возникает вопрос: а чем

обслуживается остальная часть экономической деятельности, разве не деньгами (не

принимая здесь во внимание бартер и денежные суррогаты)?

Приведем еще несколько определений. Монетизация – отношение денежной

массы (наличные деньги и денежные средства на счетах предприятий и вкладов

населения в банках) к объему ВВП [3].

Уровень монетаризации экономики — запас денежной массы

на 1 руб. валового внутреннего продукта, равный М/ВВП [4].

Коэффициент

монетизации рассчитывается как отношение среднегодовой денежной массы к

номинальному валовому внутреннему продукту. Обратным по значению к коэффициенту

монетизации является показатель скорости денежного обращения, рассчитываемый

как отношение номинального валового внутреннего продукта к среднегодовой

денежной массе [5].

Представленные трактовки монетизации вполне типичны: все они

рассматривают ее как показатель, то есть коэффициент монетизации. Поэтому

большинство определений ограничиваются указанием метода расчета показателя, при

этом отсутствует раскрытие экономического смысла данной категории. В этом

плане, смысл, вкладываемый А. Маршаллом в свой показатель намного глубже.

Неоднозначны мнения ученых по поводу значимости и представительности

показателя монетизации в экономическом анализе. Все ортодоксальные

экономические теории, такие как классическая, кейнсианская и монетаристская,

признают, что скорость обращения денежной массы, а, следовательно, и

монетизация экономики стабильные величины в долгосрочном периоде, поэтому могут

либо фигурировать в уравнении обмена как экзогенные факторы (И.Фишер, Дж.

Кейнс, А. Маршалл, Дж.Локк), либо вообще быть исключенными из него (денежное

правило М.Фридмана). Однако не оспаривается возможность резкого изменения

скорости обращения денежной массы в краткосрочном периоде. При этом ни одна из

представленных теорий не дает ответа на вопрос, какая степень насыщенности

экономики деньгами (или доля национального дохода, находящегося в виде денег по

А.Маршаллу) является оптимальной и есть ли вообще такое оптимальное значение?

Кроме того, история показала, что количественная теория денег (в любом из

вариантов: классическом или неоклассическом) не может объяснить все причины

инфляции, а значит и подлинное взаимодействие денежного спроса и предложения.

Что касается отечественной экономической науки, то основные

взгляды на проблему монетизации формируются исходя как из российской практики

проведения реформ с монетаристским уклоном и более позднего опыта денежно-кредитного

регулирования экономики, так и сложившейся низкой монетизации экономики в

последние 15 лет. Например, А. Илларионовым высказывалось мнение, что в

динамической модели денег не бывает «много или мало». Если их физическое

количество превышает потребности оборота, то экономика отвечает на это инфляцией,

если денег недостаточно, то – дефляцией. Также интенсивное замещение обычных

денег их суррогатами не является проявлением дефицита денег, поскольку в данном

случае функции денег начинают выполняться этими самыми денежными суррогатами

[6].

Другая точка зрения основана на том, что резкое

ограничение денежной эмиссии по рецептам монетаристов привело к сужению официальной

денежной массы. В итоге, для удовлетворения потребностей хозяйства в деньгах

появились тысячи неофициальных эмиссионных «центров», выпускающих денежные

суррогаты, которые обслуживают 70 - 80% хозяйственного оборота [7]. Если такие

виды суррогатов, как валюта и бартер, еще можно объяснить в рамках

монетаристской теории, то появление огромных неплатежей в реальном секторе

является неоспоримым свидетельством недостатка денег в экономике.

Хронический недостаток денег в экономике обусловил

разрастание цепи неплатежей, возникновение в крупных размерах безденежного обмена,

возникновение суррогатов денег, которые позволяют скрывать истинные суммы

поступлений и доходов, уходить от налогообложения. Несмотря на некоторое повышение

уровня монетизации, его значения все еще далеки от нормального [8].

С. Дзарасов считает, что нельзя «к многосложным и

противоречивым явлениям экономического развития подходить с позиций одной лишь

… формулы И. Фишера». Он считает, что необычайно резкое снижение коэффициента монетизации

с 62,4% в 1990 г. до 9,6% в 1995 г. и 11,9% в 1996 г. не могло быть

компенсировано столь же многократным ускорением оборачиваемости денег, как это

получается по цифрам. Далее С.Дзарасов указывает на невозможность огромного

ускорения оборачиваемости денег в нашей стране из-за «нашей территориальной

разбросанности, неразвитости межбанковских отношений, барьеров между регионами

в движении товаров, разорванности различных сфер денежного обращения» и т.д.

Тем более «ни в одной из высокоразвитых стран нет такой скорости обращения

денег, а что уж о нас говорить!» [9]. Отметим,

что классики количественной теории придерживались такой же точки зрения. И.

Фишер считал, что «…скорости обращения денег и депозитов зависят ... от

технических условий и не находятся ни в каком очевидном соотношении с

количеством денежной массы». А М.Фридман, на чьей концепции основывались многие

экономисты при объяснении столь низкой монетизации в России, сам писал, что

«изменения в скорости обращения денег в краткосрочной перспективе могут быть

резкими и внезапными, в долгосрочной – они происходят медленно и плавно и

зависят от большого числа физических, технологических, демографических и

институциональных факторов» [10]. Другими словами, основные факторы скорости

обращения денег лежат вне денежной сферы.

В настоящее время (учитывая, что коэффициент монетизации на начало

2006 г. составил около 27%) скорость обращения денег, рассчитываемая по общепринятой

методике приблизительно равна четырем разам в год. Л.И.Абалкин видит серьезные

погрешности при расчете реального уровня монетизации экономики и скорости

обращения денег. Так, по официальным данным, скорость обращения денег в 1999

году была приблизительно равна восьми разам в год. А в производственном секторе

экономики «она не может возрасти более чем в 1,5-2 раза. Значит, весь «крутеж»

происходит за пределами данного сектора и за счет изъятия денежных средств из

него, лишая возможности нормального функционирования производства и его роста»

[11].

Пайдиев Л.Е. отмечает, что монетизация экономики –

интегральный показатель, отражающий доверие общества, экономических агентов к национальной

валюте и к политике денежных властей и степень кредитной активности. Уровень

монетизации определяется для экономики, в конечном счете, её уровнем развития.

Если монетизция далеко обгоняет текущий уровень развития, это означает высокие

темпы роста, если они примерно соответствуют, темпы роста низкие [12]. Отметим,

что данное определение намного глубже раскрывает экономический смысл

монетизации как экономической категории, по сравнению с рассмотренными выше

трактовками.

В общем, большинство ученых признают существующую проблему

низкой монетизации, а вместе с тем и значимость данной категории в макроэкономическом

анализе. Одним из важнейших направлений обеспечения минимизации кризисных

явлений в социально-экономическом развитии страны и создания условий для

экономического роста является доведение объемов денежной массы до необходимого

и достаточного уровня при строго целевом (субвенциальном) ее задействовании для

повышения спроса на отечественные товары и услуги высокого качества [13].

Однако нет единого мнения по поводу экономической сущности и

смысла, вкладываемого в понятие «монетизация», а также методики ее расчета.

Также, в существующей денежной статистике показатели монетизации и скорости

обращения денежной массы полностью детерминированные величины, хотя учеными

отмечается, что на практике жесткая обратная связь не выполняется.

По нашему мнению, необходимо отделять понятия «монетизация

экономики» и «коэффициент монетизации». Первое является объективной величиной,

отражающей количество денег в экономической системе. Второе – это субъективная

величина, рассчитываемая на основе имеющихся данных, при этом методика

определения коэффициента монетизации не лишена недостатков. Различать эти

термины необходимо так же как, например, понятия «размер экономики» и

общепринятый показатель размера экономики – ВВП (хотя ясно, что помимо ВВП

размер экономики можно характеризовать другими величинами).

Теперь обозначим показатель денежной массы, наиболее приемлемый

для расчета монетизации. Для этого обычно используется широкая денежная масса

(«broad money») по методологии «денежного обзора» или агрегат М2

(денежная масса в национальном определении). В последнем случае денежная масса

меньше на величину валютных депозитов, а значит и монетизация, рассчитываемая

по данному показателю меньше, чем монетизация по широкой денежной массе.

С

одной стороны, включение в расчет монетизации валют других стран будет искажать

смысл показателя монетизации с позиции оценки спроса на национальную валюту.

Так, чрезмерно большое количество валютных депозитов говорит о нежелании

хранить деньги в рублях и в банках на рублевых вкладах, при этом исчисленный по

широкой денежной массе коэффициент монетизации будет довольно высоким, и его

нельзя будет интерпретировать как показатель доверия граждан только к национальной

валюте. С другой стороны, валюта является средством тезаврации или расчетов и

должна быть учтена в денежной массе, как учитываются банковские депозиты,

расчетные счета и некоторые ценные бумаги.

Итак,

все зависит от того, какой смысл мы вкладываем в понятие «монетизация

экономики»: в случае применения агрегата денежной массы М2

коэффициент монетизации характеризует степень доверия экономических агентов к

национальной денежной единице; при использовании «широких денег», включающих

также депозиты в иностранной валюте, коэффициент

монетизации будет характеризовать насыщенность экономики деньгами или общий

спрос на деньги. Очевидно, что вторая характеристика является определяющей для

монетизации экономики, тогда как величину спроса на национальную валюту можно

выразить и через другие показатели, например, через показатели структуры

широкой денежной массы. Поэтому для определения монетизации необходим наиболее

емкий показатель денежной массы в экономике, например агрегат М3 или

«широкая денежная масса» [14].

Еще один вопрос: как быть с наличной валютой,

обращающейся в стране? В некоторых работах, в частности [15], делается

обоснованный вывод, что наличную валюту необходимо включать в расчет денежной

массы, а также делаются попытки рассчитать коэффициент монетизации с учетом

наличной валюты. В результате уровень монетизации, например, на конец 2003 года

оценивается в 35% (монетизация по «широкой денежной массе» составила в том же

году 24,5%). Даже эти цифры свидетельствуют о недостаточности уровня

монетизации российской экономики, причем в указанной работе [15] показано, что

монетизация экономики по денежной массе с учетом наличной иностранной валюты

(НИВ) в последние годы (после кризиса 1998 года) снижается.

Существует мнение, что учет валюты, находящейся на

руках у населения (ее объем достигает, по оценкам, от 34 млрд. долл. [15] до 60

млрд. долл. [16]) вряд ли даст существенный эффект в повышении монетизации, так

как, во-первых, большая часть этой валюты используется как средство накопления

и не поступает в деловой оборот. Во-вторых, та валюта, которая все-таки направляется

на платежи, обслуживает, как правило, теневую экономику, не учитываемую

статистикой, и в официальном ВВП не происходит увеличения ресурсов. И, наконец,

в-третьих, если валюта поступает на обслуживание некоторых операций, отражаемых

в официальном ВВП, то речь часто идет об операциях, регистрируемая стоимость

которых занижена (недвижимость и т.д.) [16].

Таким образом, если мы имеем в распоряжении информацию только

об официальном ВВП, то при расчете коэффициента монетизации целесообразно

допускать учет лишь валютных депозитов и той части наличной валюты, которая

участвует в обороте официально. Однако тут отметим, что официальная

статистика должна быть наиболее приближена к реальности, и необходимо

разрабатывать новые методы дооценки неофициальной валюты, ВВП и т.д.

При расчете коэффициента монетизации в качестве показателя

размера экономики используется ВВП страны. Однако размер экономики и ВВП, ею

создаваемый – понятия не равнозначные. Так, ВВП не охватывает многие операции:

– промежуточный продукт;

– операции производственного характера, которые нельзя учесть

(бартерные сделки, неучтенный продукт домохозяйств, неучтенная теневая экономика

и т.д.),

– непроизводственные операции (трансфертные платежи);

– финансово-кредитные операции (кроме чистых доходов,

например в виде процентов).

В связи с этим, по ВВП нельзя судить о размерах таких

секторов экономики, как финансово-кредитная система, рынок ценных бумаг, государственный

бюджет и т.д. Так как эти сектора перераспределяют созданный ВВП, считается,

что учет их операций не обязателен. А ведь в развитых экономиках данные сектора

концентрируют огромные объемы капитала.

Тем не менее, в настоящее время величина ВВП является

универсальным показателем размера экономики. А указанные проблемы еще раз подтверждают

субъективность расчета коэффициента монетизации, значения которого лишь

приблизительно соответствуют объективной монетизации экономики.

Рассмотрим взаимосвязь монетизации и скорости обращения денежной

массы. Вообще считается, что эти показатели обратные по значению, что следует

из существующих методик их расчета. И здесь необходимо разобраться, так ли это

на самом деле?

Начать необходимо с рассмотрения «уравнения обмена». Существует

две версии данного уравнения: транзакционная (2) и доходная (3):

Ms*VT ºPT*T (2)

Ms*VyºåPyi*QiºY (3)

где Ms – предложение денег;

VT – скорость обращения денежной массы;

PT – общий средний уровень цен всех транзакций (сделок);

T –

количество совершенных транзакций;

Vy – скорость

обращения денежной массы в доходах;

Pyi – уровень

цен i-х продуктов и услуг, входящих в

валовой национальный продукт;

Q – количество

произведенных i-х товаров

и услуг;

Y –

национальный доход, выражаемый через ВНП (Py*Q).

Мы определили, что при расчете коэффициента монетизации логично

использовать ВВП (ВНП) как показатель размера экономики. То есть монетизация

может быть выражена как обратная величина скорости обращения денежной массы в

доходах из уравнения (3). Однако само движение денег в экономике не ограничивается

только созданием ВВП страны. В некоторых работах, уже рассматривалась проблема

«экономической несопряженности ВВП и денежной массы М2», что требует внесения

поправок в расчет скорости обращения денежной массы [17]. Поэтому адекватный

показатель скорости обращения денежной массы может быть получен только из

транзакционной версии уравнения обмена (2):

VT= PT*T/Ms (4)

где VT– скорость

обращения денежной массы;

PT*T – валовые расчеты (объем всех транзакций) в

экономике.

Из уравнения (4) получаем скорость обращения денежной массы в

экономике как отношение объема всех

транзакций в экономике к среднегодовой величине денежной массы. Объем

транзакций можно представить как сумму валовых кредитовых (поступлений) или

дебетовых (платежей) оборотов по расчетным счетам между предприятиями, оборотов

между предприятиями и населением (заработная плата, розничная торговля и т.д.),

оборотов между государством и экономическими субъектами по уплате налогов,

обязательных платежей и другие поступления (фактически сумма доходных частей

бюджета и ВБФ), а также оборотов в финансово-кредитной системе: выдача и уплата

кредитов, процентов, покупка-продажа ценных бумаг, страховые взносы и уплата

страховых возмещений и др. Как видно это намного шире, чем объем ВВП страны,

поэтому и скорость движения денежной массы в экономике на самом деле выше, чем

считается. Интерпретировать показатель скорости обращения денежной массы можно,

например, так: сколько раз в среднем использовался 1 рубль денежной массы для

расчетных операций, или количество оборотов, которое совершает в целом денежная

масса.

Рассчитывая же скорость обращения денежной массы по принятой

методике (как жестко детерминированную величину от ВВП и денежной массы М2), по

крайней мере, не совсем корректно, например, судить по ее уровню об

экономической активности в стране. Как мы уже выяснили, необходимо учитывать

рост секторов экономики «вне ВВП», например, финансово-кредитной системы, что

приведет к поправке скорости обращения денежной массы в сторону ее увеличения.

Сделать это можно следующим образом.

Коэффициент монетизации экономики и скорость обращения денежной

массы можно увязать через коэффициент отношения объема транзакций в экономике и

ВВП (далее коэффициент оборота ВВП).

W= PT*T / åPyi*Qi (5)

k=W/VT

(6)

где W –

коэффициент оборота ВВП;

k –

коэффициент монетизации.

Данный коэффициент показывает, сколько раз в расчетах

выступает 1 рубль ВВП или сколько оборотов должен пройти 1 рубль ВВП в экономике.

Можно предположить, что чем больше посредников в экономике (торговых,

производственных, финансовых и т.д.), чем больше стадий имеет производственный

цикл и чем меньше доля добавленной стоимости на каждой стадии, тем значение

данного показателя будет выше.

Итак, приведем авторскую трактовку некоторых понятий.

Монетизация экономики – важнейшая объективная

характеристика экономической системы, отражающая ее насыщенность ликвидными активами,

способными выполнять такие функции, как средство обращения и платежа и

признанными в качестве денег. Уровень монетизации экономики в конечном счете

определяется степенью развития финансово-кредитной системы и экономики в целом,

но вместе с тем, монетизация определяет свободу движения капитала в экономике.

Коэффициент монетизации – показатель, отражающий

монетизацию экономики, вычисляемый, как отношение среднегодового объема широкой

денежной массы к номинальному ВВП, созданному в этот же год.

Скорость обращения денежной массы –

объективная характеристика экономической системы, отражающая интенсивность

использования тех или иных ликвидных активов в расчетах и платежах.

Интенсивность, в свою очередь, можно выразить в количестве оборотов, которое в

среднем совершает 1 рубль денежной массы за определенный период, например за

год, то есть как отношение объема всех транзакций в экономике за период к

средней за этот же период величине показателя денежной массы. Скорость

обращения может определяться для различных показателей денежной массы, таких

как: денежная база, агрегаты М0, М2, широкая денежная масса и т.д.

Теперь

рассмотрим проблему оптимальной монетизации экономики. На данном этапе

попытаемся ответить на вопрос, существует ли такой уровень, и если да, то в

каких пределах.

Наибольшие значения коэффициента монетизации наблюдаются в таких

странах, как Гонконг, Швейцария, Ливан, Япония, Сингапур, Австрия, Малайзия,

Великобритания, Люксембург, Мальта, то есть те страны, на территории которых

действуют важнейшие мировые финансовые центры. Это и неудивительно, ибо

нормальное функционирование финансовых центров возможно лишь при наличии

исключительно высокой степени доверия к банковским системам соответствующих

стран со стороны как резидентов, так и нерезидентов. Для сравнения, по итогам

2005 года монетизация российской экономики составила всего около 27%.

Ряд

зарубежных исследователей уже акцентировали свое внимание на проблеме низкой

монетизации в развивающихся и переходных странах. Иногда это объясняется

неразвитостью банковской системы, поскольку наблюдается низкая доля депозитов и

кредитов в ВВП таких стран [18].

Сравнение

финансовых систем 20 различных стран по ключевым макроэкономическим финансовым

индикаторам, проведенное в работе [19],

показало, что менее развитые страны имеют небольшую и малоэффективную

финансовую систему и их денежно-кредитные власти менее эффективны и независимы

в проведении монетарной политики. Менее развитые страны имеют низкое отношение

денежной массы к ВВП, высокую долю наличных денег в денежной массе и низкое

значение денежного мультипликатора по сравнению с более развитыми странами.

Вывод, сделанный автором сводился к тому, что экономическая стратегия любого государства

должна также включать направленное развитие финансового сектора, поскольку

эффективная финансовая система может не только воспроизводить ресурсы для

экономического развития, но также и гарантировать их эффективное распределение.

В целом

отметим, что полномасштабного исследования влияния монетизации на эффективность

развития экономики и общества в целом пока не проводилось. Кроме того,

известные исследования экономического роста, уровня жизни населения и других

итоговых макропоказателей практически не включают монетизацию экономики в

состав факторов (в то время как инфляция, например, фигурирует практически во

всех подобных работах).

Проведем

анализ взаимосвязи между уровнем монетизации и ВВП на душу населения. В

исследовании были использованы кросс-секционные данные по 126 странам за 2002 год.

Такое количество достаточно для реального отражения свойств генеральной

совокупности.

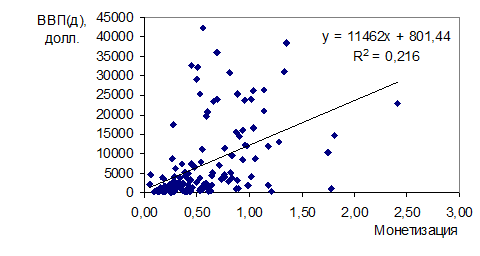

На рисунке

1 отражено распределение стран по уровню монетизации и ВВП на душу населения в

долларах США.

Рисунок 1.

Распределение 126 стран по уровню монетизации и ВВП на душу населения, долл.

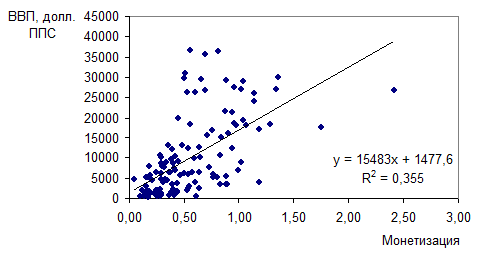

На рисунке

2 отражено распределение стран по уровню монетизации и ВВП на душу населения в

долларах США в паритетных ценах.

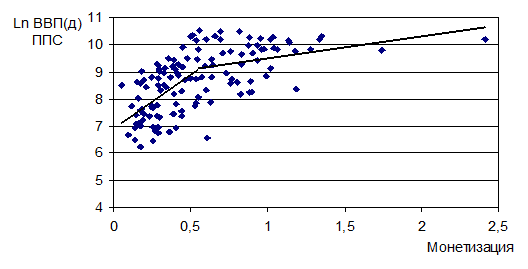

Рисунок 2.

Распределение 126 стран по уровню монетизации и ВВП на душу населения, долл.

ППС

При использовании

ВВП на душу населения в паритетных ценах наблюдается более тесная связь с

монетизацией. Поэтому далее будем опираться именно на эти данные.

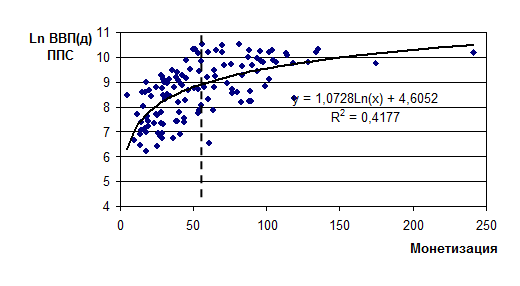

И в первом

и во втором случае в распределении наблюдается гетероскедастичность остатков.

Это вызвано тем, что распределение величин (монетизация и ВВП на душу

населения) близко к логнормальному закону (Рисунок 3).

Рисунок 3. Распределение 126 стран по уровню

логарифмам монетизации и ВВП на душу населения, долл. ППС

Анализируя взаимосвязь между монетизацией и ВВП на

душу населения в ППС (далее ВВП(д) ППС) отметим, что все оценки коэффициентов

уравнения регрессии состоятельны, а сами коэффициенты статистически значимы

(Таблица 1).

Таблица

1 – Параметры линейной модели lnВВП(д)=f(lnМонетизация)

|

Параметры модели

|

Нестандартизированные коэффициенты

|

Коэффициент корреляции, R

|

t-статистика

|

Уровень значимости

|

| B |

Ст. ошибка

|

| β0 |

4,605

|

0,439

|

0,646

|

10,495

|

0,000

|

| β1 |

1,073

|

0,114

|

9,432

|

0,000

|

Независимая

переменная: Ln ВВП на душу населения, ППС

Коэффициент корреляции

составил 0,646, F-критерий

88,96, что свидетельствует о значимости наблюдаемой взаимосвязи на уровне

0,001.

Полученные

результаты подтверждают устойчивую взаимосвязь между монетизацией и ВВП на

душу населения, которая прослеживалась по странам и ранее, причем на таком же

уровне [20].

Несмотря на то, что использовалась нелинейная модель, она не

совсем точно описывает взаимосвязь между монетизацией и ВВП(д). Так, из

рисунка 3 видно, что существует некий порог на уровне ln монетизации = 4, (или монетизация »54%), при котором рост ВВП

(д) прекращается. Данный порог сглаживается отчасти из-за логарифмирования

ряда монетизации, поскольку предполагаемый излом приходится на выпуклую часть

тренда (рисунок 4).

Рисунок 4. Распределение 126 стран по уровню монетизации и

логарифму ВВП на душу населения, долл. ППС

Таким образом, необходима дополнительная проверка на наличие

перелома в точке 54%.

Процедура проверки гипотезы о наличии критического значения

монетизации была выполнена с помощью теста Чоу. В данном случае проверяется

гипотеза об одинаковых параметрах регрессии и одинаковой дисперсии для двух

подвыборок: для стран с монетизацией меньше и больше 54%. Количество стран, у

которых наблюдалась монетизация ниже 54% составило 75, а выше 54% – соответственно

51 (Таблица 2).

Таблица 2 – Результаты сравнения моделей в рамках теста

Чоу

|

Модель

|

F-критерий

|

Уровень значимости

|

R2

|

|

1-я модель без перелома

Ln ВВП(д)=1,0728*LnМонет+4,6052

|

|

|

0,4177

|

|

Ln ВВП(д)=d0*0,9492*LnМонет+d1*0,9232*LnМонет+ +d0*4,9869+d1*5,3198

d0=1, если LnМонет≤4, иначе d0=0

d1=1, если LnМонет>4, иначе d1=0

|

0,367

|

0,693

|

0,4212

|

|

2-я модель без перелома

Ln ВВП(д)=0,0185*Монет+7,6583

|

|

|

0,3655

|

|

Ln ВВП(д)=d0*4,0097*Монет+d1*0,8089*Монет+ +d0*6,9098+d1*8,7006

d0=1, если Монет≤54, иначе d0=0

d1=1, если Монет>54, иначе d1=0

|

2,53*

|

0,084

|

0,4410

|

|

8,23**

|

0,000

|

* Тест Чоу о значимости улучшения параметров регрессии (снижения

необъясненной дисперсии) относительно первой модели

** Тест Чоу о значимости улучшения параметров регрессии

(снижения необъясненной дисперсии) относительно второй модели

Результаты теста свидетельствуют, что в первой модели Ln(Монетизация)–Ln(ВВП(д)ппс) применение фиктивных переменных, учитывающих

перелом, не дает ее значимого улучшения, поэтому исследуемая совокупность

может рассматриваться как однородная и не может быть разбита на страны с

логарифмом монетизации ниже и выше 4 (Таблица 2).

Используя модель Монетизация–Ln(ВВП(д)ппс) за основу сравнения, выявлено, что введение

фиктивных переменных, описывающих перлом, дает статистически значимое ее

улучшение. Кроме того, на 10-ти процентном уровне данная модель оказывается

более лучшей, чем первая модель без перелома. Также, из всех представленных

спецификаций, модель Монетизация–Ln(ВВП(д)ппс)

с фиктивными переменными имеет максимальный коэффициент детерминации. При

этом, отказ от логарифмирования ряда монетизации не привел к появлению

гетероскедастичности. Тест Голдфелда-Квандта не обнаружил значимой разницы

между средней дисперсией до перелома тренда и после перелома (F-статистика составила 1,15, что намного меньше

критического значения F(49,73)

≈1,55 при уровне значимости 0,05). Таким образом, согласно результатам

теста Чоу на однородность совокупности, страны могут быть разбиты на группы с

монетизацией ниже и выше 54% (Рисунок 5).

Рисунок 5. Модель взаимосвязи уровня монетизации и логарифма

ВВП на душу населения, долл. ППС с переломом в точке монетизации 54%

Проведенное

исследование позволило ответить на вопрос о наличии связи монетизации

экономики и уровня ее развития, а также об оптимальном значении монетизации.

Однако, необходимо дополнительное исследование причинности полученной

взаимосвязи, которое должно быть проведено в рамках модели, учитывающей и

другие базовые параметры денежной сферы.

Тем не

менее, можно сделать вывод, что коэффициент монетизации является важным

индикатором оценки возможности экономического роста, поскольку проведенные

исследования показывают наличие сильной связи между уровнем развития экономической

системы и коэффициентом монетизации.

Монетизация российской экономики в 3-5 раз меньше,

чем в развитых странах, и даже меньше, чем в восточноевропейских странах.

Темпы увеличения монетизации экономики России остаются на достаточно низком

уровне (около 2 проц. пункта в год). Другими словами, России при нынешних

темпах роста монетизации необходимо 15-20 лет, чтобы достигнуть уровень в

60%.

В связи с этим, необходимы такие

меры, которые бы позволили быстро увеличить реальную денежную массу в ВВП

страны без инфляционного роста. В ряде работ утверждается, что в

пореформенной России уровень монетизации и инфляция не связаны между собой.

Проблема заключается в использовании технологий неинфляционного увеличения

денежной массы [12]. Чем больше страна, масштабы её экономики, её самодостаточность,

тем большего уровня монетизации возможно достигнуть. Чем выше кредитная

активность, чем надёжнее кредитные механизмы, тем выше уровень денежной массы,

поглощаемой экономикой без инфляции[12].

Но даже

если предположить существование опасности инфляции, и российские

власти не могут форсировать монетизацию мерами денежной политики, то косвенные

инструменты в их распоряжении все же имеются. Насыщение экономики деньгами

должно сопровождаться «нормализацией» структуры денежной массы – ростом

банковских депозитов и снижением долларизации экономики. В России крайне

низкое значение мультипликатора денежной массы, что свидетельствует о

недостаточной эффективности работы банковской системы как эмитента широких

денег. Снижению потребности оборота в наличных деньгах будут способствовать:

развитие различных платежных карточек; совершенствование безналичных расчетов,

выплата заработной платы (где возможно) через банкоматы в надежных банках [7].

Быстрому

повышению монетизации также может способствовать вытеснение денежных

суррогатов из обращения. Если планомерно и целенаправленно вытеснять из

обращения денежные суррогаты, то это даст чисто техническое, неинфляционное

увеличение объема реальных денег, которые не повлияют на темпы инфляции [11].

Процесс вытеснения суррогатов из обращения, внедрения новых

платежных инструментов должен регулироваться государством на основе мониторинга

системы статистических показателей, в частности показателей денежной массы.

Однако настоящая система показателей денежной массы нуждается в изменении с

силу того, что в ней не учитываются многие ликвидные активы, выполняющие

сегодня функцию денег. Кроме того, по мере развития финансового рынка

создаются «новые деньги», в связи с чем адекватно должно изменяться

агрегирование денежной массы [14].

В итоге отметим, что статистика денежного обращения

постоянно нуждается в модернизации. Многие показатели, используемые сейчас,

должны быть пересмотрены в части их экономического смысла и методики расчета,

что необходимо для реальной оценки процессов в денежно-кредитной системе и,

как следствие, принятия государственными органами эффективных управленческих

решений в данной сфере [21].

В конечном счете, при обосновании стратегии и механизмов

развития страны на основе формирования эффективной денежной политики власти

должны ориентироваться на необходимое и достаточное увеличение монетизации,

причем это повышение должно основываться в меньшей степени на повышении

объемов наличной денежной массы и в большей – на увеличении безналичных денег,

то есть увеличении денежного мультипликатора.

___________________________

1.

Брагинский С.В., Певзнер Я.А. Политическая экономия: дискуссионные проблемы,

пути обновления. М.: Мысль, 1991. 299 с.

2.

Лопатников Л.И. Экономико-математический словарь: Словарь современной экономической

науки. 5-е изд., перераб. и доп. М.: Дело, 2003. 520 с.

3.

Экономический словарь / Под ред. А.И. Архипова. М.: «Проспект».2001. 620 c.

4.

Статистика финансов: Учебник/Под ред. проф. В.Н. Салина. М.: Финансы и статистика,

2000. 816 с.

5.

Россия и зарубежные страны: сравнение по основным показателям // Вопросы экономики.

1996. № 12. С. 140-151.

6.

Илларионов А. Теория «денежного дефицита» как отражение платежного кризиса в

российской экономике // Вопросы экономики. 1996. № 12. С. 40-60.

7.

Красавина Л.Н. Инфляция и антиинфляционная политика // Инфляция и антиинфляционная

политика в России / Под ред. Л.И. Красавиной. М.: Финансы и статистика, 2000.

256 с.

8.

Данилевский Ю.А., Пашковский В.С. Укрепление денежных отношений как первоочередная

задача оздоровления Российской экономики

// Internet resource: http://www.mediatext.ru/docs/1762?page=1

9.

Дзарасов С. В тупике нерыночного капитализма // Вопросы экономики. 1997. №

8.С. 73-90.

10.

Брагинский С.В., Певзнер Я.А. Политическая экономия: дискуссионные проблемы,

пути обновления. М.: Мысль, 1991. 299 с.

11.

Абалкин Л.И. Стратегия экономического роста и инфляция // Инфляция и

антиинфляционная политика в России / Под ред. Л.И. Красавиной. М.: Финансы и

статистика, 2000. 256 с.

12

Пайдиев Л.Е. Основные задачи банковской реформы. Субъективное видение.

Субъективный взгляд // Internet resource: http://www.finance.opec.ru/.

13. Садков В.Г. Системные

основы формирования общества XXI века и

модель основного закона России. М.: ОАО Издательская группа «Прогресс», 2002.

136 с.

14. Садков В., Греков И. О

совершенствовании статистики денежного обращения и модернизации оценки

структуры денежной массы // Вопросы статистики. № 6. 2005. С. 12-16.

15. Фетисов Г. О выборе

целей и инструментов монетарной политики // Вопросы экономики. 2004. № 2.

С. 4-19.

16. Ершов М. О Стереотипах в экономической

политике // Вопросы экономики. 2001.

№ 12. С. 4-17.

17. Косой. А.М. Современные деньги // Деньги и кредит. 2002. № 6. С.42-52.

18. Hanson J.A. Banking in Developing Countries in the 1990s/World Bank

Policy Research Working Paper 3168, November 2003.

19. Arby M.F. Financial sector deepening and economic development/Pakistan

Journal of Public Administration, December 2001.

20. Садков В.Г., Греков

И.Е. О

воздействии уровня монетизации экономики и структуры денежной массы на

эффективность социально-экономического развития / Финансы и кредит. № 5 (143).

2004. С. 43-46.

21. Садков В.Г., Шибаева

Н.А., Молоканов В.Д., Дмитриева Н.Е. Эффективное управление и его

информационное обеспечение органами государственной статистики // Вопросы статистики.

2002. № 10.

[1] Работа выполнена в рамках

гранта Президента Российской Федерации для государственной поддержки молодых

российских ученых МК-8101.2006.6.