Глава 4.

Планирование материального обеспечения производства

4.1. Сущность

планирования обеспечения производства материальными ресурсами в условиях рынка

Ранее планирование

материально-технических ресурсов на промышленных предприятиях России

осуществлялось централизованно. Сущность планирования материального обеспечения

предприятий проявлялась в определении плановой потребности в необходимых для

выполнения производственной программы и других работ материальных ресурсах, а

также получении от вышестоящих органов фондов (лимитов) на сырье, материалы,

топливо, комплектующие изделия, полуфабрикаты.

Разработка плана

снабжения промышленного предприятия завершалась составлением баланса

материально-технического обеспечения, в котором материальные потребности сравнивались

с источниками их удовлетворения.

В условиях рыночных

отношений, особенно в развитых странах, широко применяется внутрифирменное

планирование. Причем многие предприятия разрабатывают не только текущие, но и

долгосрочные планы. Например, систему долгосрочного планирования применяют

70—80% крупных японских корпораций.

Долгосрочный план

промышленного предприятия выражает его общую стратегию. Это по существу

изложение концепции развития, где рассматриваются основные проекты и задаются

Приоритеты. Долгосрочный план разрабатывается на уровне высшего руководства.

Цели планирования определяются теми коммерческими структурами, которые держат в

руках ключевые ресурсы.

Процесс долгосрочного

планирования промышленного предприятия в условиях рынка включает три стадии. На

первой формулируются цели предприятия, собирается внешняя информация об

окружающей среде, отрасли, конкурентах. На второй стадии исходя из целей

предприятия на перспективу определяются уровни притязаний, темпы роста основных

показателей деятельности, доля предприятия на рынке. Затем прогнозируются

важнейшие показатели при условии сохранения действующей политики предприятия на

рынке и сравниваются с уровнем притязаний. Выявляется разница между прогнозными

значениями показателей и теми, на которые претендует предприятие.

На третьей стадии

разрабатывается новая стратегия для устранения разницы между прогнозными

значениями показателей и теми, на которые претендует предприятие.

Наряду с долгосрочным

планированием предприятия составляют и текущие функциональные планы (прибыли,

развития производственных мощностей, сбыта, материально-технического

обеспечения и др.).

В настоящее время на

предприятиях России практически отсутствует долгосрочное материальное

планирование, падают объемы производства, снижается платежеспособный спрос,

имеются трудности в сбыте отечественной продукции, движение материалопотоков

не сопровождается встречным движением денежных средств в безналичном обороте,

весьма значительную долю занимают бартерные операции. Каждое третье

промышленное предприятие является неплатежеспособным, каждое десятое — на

стадии банкротства. Для предприятий важнейшей стала задача выживания. В таких

условиях целесообразным является текущее планирование материального

обеспечения, которое включает:

• исследование рынка

сырья и материалов;

• определение

потребности предприятия в материальных ресурсах;

• составление плана

закупок материальных ресурсов;

• стоимостный анализ

заготовительной сферы.

Планирование

материального обеспечения предприятия является основанием для принятия решения

о закупке материальных ресурсов. Главной целью текущего материального

планирования промышленного предприятия является обеспечение гарантии поставок

при низких затратах. Планирование материально-технического обеспечения

предприятий — важный инструмент, позволяющий предвидеть риск, возникающий в

данной сфере.

4.2 Изучение рынка

сырья и материалов

Изучение рынка сырья и

материалов — один из элементов планирования материально-технического

обеспечения промышленного предприятия.

Целью исследования

рынка сырья и материалов является достижение обозримости этого рынка. Развитие

новых отраслей экономики, постоянно расширяющаяся номенклатура материальных

ресурсов, появление совершенно новых видов сырья с новыми физическими и

химическими свойствами — все это делает рынок развитых стран менее обозримым. В

то же время условием успешного материального обеспечения промышленного

предприятия является полная информация о рынке.

Изучение рынка сырья и

материалов предполагает:

• выработку четкой

"стратегии снабжения";

• систематический

сбор, обработку, анализ и оценку информации о потенциальных поставщиках,

ассортименте материальных ресурсов, о новых технологиях изготовления важнейших

для потребителя материалов, ценах на сырье, материалы, топливо, полуфабрикаты;

• хранение информации.

При выработке

"стратегии снабжения" решается основной вопрос: будет ли предприятие

само производить материалы, детали или полуфабрикаты либо будет закупать их на

стороне. При решении этого вопроса определяющими моментами являются: состояние

рынка сырья и материалов, уровень цен, производственные возможности самого

предприятия. Выработка "стратегии снабжения" осуществляется на основе

сравнительного стоимостного анализа. В ряде случаев, даже когда предприятие

имеет все необходимые производственные возможности для изготовления у себя тех

или иных материалов или деталей, вопрос о производстве в каждом конкретном

случае тщательно и всесторонне анализируется. Закупки на стороне и отказ от

производства деталей внутри предприятия объясняются теми экономическими

преимуществами, которые получают предприятия, покупая материальные ресурсы у

узкоспециализированных предприятий по сравнительно низким ценам.

Вырабатывая

"стратегию снабжения", целесообразно сравнить стоимость собственного

производства с ценой поставщика и полученные результаты представить в виде

следующей таблицы:

|

№ п/п

|

Продукция

|

Поставщик

|

Цена

|

Стоимость

собственного производства

|

|

1

|

|

|

|

|

|

2

|

|

|

|

|

|

3

|

|

|

|

|

|

4

|

|

|

|

|

|

и т.д.

|

|

|

|

|

Изучать рынок сырья и

материалов можно с помощью прямых и косвенных методов.

Получение информации

напрямую называют первичным исследованием рынка. Его базой служат следующие

четыре источника:

• контакты с

поставщиками;

• контакты с

посредниками;

• посещение ярмарок и

выставок, что дает богатую информацию о технических разработках, ценах,

качестве товаров и возможность использовать при этом каталоги ярмарок и

выставок;

• поездки на

предприятия-поставщики и их осмотр, что позволяет сделать заключение о

способности предприятия выполнять заказы, о его технических возможностях в

части предоставления услуг.

Косвенное изучение

рынка сырья и материалов (вторичное) в отличие от первичного (прямого)

предполагает использование уже имеющихся документов. Этот метод дешевле

первичного. В качестве исходных данных для изучения рынка служат:

• обзоры состояния

конъюнктуры рынка, биржевые бюллетени, содержащие сведения об изменении цен;

• журналы, газеты,

радио, телевидение;

• фирменные журналы,

выпускаемые торгово-промышленными палатами, а также поставщиками. Они содержат

информацию о новых разработках и технологиях;

• предложения о

продажах, содержащиеся в специальных журналах, каталогах, брошюрах, проспектах;

• отраслевые адресные

книги, технические справочники.

' При изучении рынка

сырья и материалов на предприятиях обязательно наличие архива, структурно

ориентированного по видам материалов или поставщикам. Наряду с этим весьма

полезна картотечная система, в которой отражались бы поставщики, номенклатура и

цены.

Исследование рынка

сырья и материалов позволяет ответить на следующие вопросы:

• Кто и что поставляет

на внутреннем и внешнем рынках?

• Каковы возможные

поставщики?

• Насколько велика

конкуренция среди покупателей?

• Кто из покупателей

приобретает этот же материал дешевле?

• Имеются ли

возможности для замены материалов?

• Каковы пути

приобретения материалов?

• Каковы возможные

виды транспорта?

• Появляются ли новые

технологии?

При изучении рынка

сырья и материалов прорабатываются возможности закупок по импорту. При этом

следует учитывать, что только крупные фирмы в состоянии защитить свои интересы

за рубежом, не подключая посредника, и только они могут содержать собственные

представительства в других странах. Договорные соглашения с зарубежными

изготовителями предполагают знание действующих в других странах таможенных

ограничений и правил международной торговли. Кроме того, нужно учитывать, что

перевозка материальных ресурсов, закупленных у зарубежных фирм, сопряжена с

повышенным риском и большими затратами. Поэтому наибольшую целесообразность

представляет закупка за рубежом лишь тех видов сырья и материалов, которые

перерабатываются в больших количествах и приобретение которых за рубежом

позволяет значительно сократить затраты.

Для мелких и средних

предприятий более рациональным является приобретение сырья и материалов за

рубежом (если есть необходимость) при посредничестве специализирующегося на

этом импортера.

4.3. Разработка плана

закупок материальных ресурсов

Разработка плана

закупок — составная часть планирования материально-технического обеспечения

производства.

Этот план нужен для

рациональной закупки материальных ресурсов, чтобы производство получало их по

мере необходимости.

Рационально закупить

материальные ресурсы — значит приобрести их нужного качества, в нужном

количестве, в требуемое время, у надежного поставщика и по приемлемой цене.

План закупок

материальных ресурсов разрабатывается после изучения рынка сырья и материалов в

такой последовательности. Вначале рассчитывается потребность в каждом виде

сырья, материалов, топлива и т. д. Различаются два метода установления

потребности в материальных ресурсах:

1) на плановой основе;

2) на основе расхода

материалов прошлых периодов.

Первый метод требует

интеграции планирования сбыта, производства и закупок материальных ресурсов.

Материально-техническое обеспечение на основе плана — комплексная и

дорогостоящая сфера деятельности. Исходными данными для определения

материальной потребности первым методом служат: план производства продукции,

конструкторские спецификации, рецепты, по которым рассчитывается потребность в

материалах в расчете на единицу продукции, нормы расхода материальных ресурсов.

Потребность в каждом

материале устанавливается умножением планируемого количества продукции на норму

расхода материала.

Второй метод

определения потребности в материальных ресурсах связан с учетом складских

остатков материалов и постоянным пополнением запасов регулированием сроков

поставок или размеров партий, а также с учетом расходов материальных ресурсов

прошлых периодов.

После определения потребности

в каждом виде материальных ресурсов устанавливается возможный вид закупки.

Известны следующие виды закупок:

• напрямую у

изготовителя;

• оптовые через

посредника или биржу;

• мелкими партиями в

магазинах розничной торговли.

Прямые закупки

материальных ресурсов, как правило, осуществляются при больших объемах

потребления.

Через оптовую фирму

закупаются материалы и сырье небольшими партиями или делаются срочные закупки

для обеспечения бесперебойного хода производства. В странах с развитой рыночной

экономикой фирма—посредник может поставлять товар быстрее, чем производитель.

Весьма

распространенными являются закупки через биржи и аукционы. Через них

промышленные предприятия закупают сырье, цены на которое испытывают резкие

сезонные и конъюнктурные колебания. Таким образом, закупается большая часть

сельскохозяйственного сырья предприятиями пищевой, кожевенной и текстильной

промышленности.

Для каждого материала

выбирается вид закупки. Определив вид и установив конкретные сроки закупок,

следует рассчитать объем закупок по каждому материалу.

При расчете объема

закупок учитываются остатки материалов на складе, а также заказанные

поставщику, но не поступившие материалы. Рассмотрим пример расчета объема

закупок материала.

Пример. Предприятие

производит изделия "В" из материала "X". На одно изделие

расходуется 10 кг материала "X". Во II квартале требуется изготовить

8880 изделий "В". На складе предприятия на 1 апреля имеется 850 кг

материала "X", кроме того, в марте уже было заказано поставщику 1000

кг указанного материала. Чтобы определить объем закупок материала "X"

на II квартал, рассчитывается потребность в этом материале. В данном случае для

производства запланированных изделий необходимо 88800 кг (10х8880). Так как на

1 апреля остаток на складе материала "X" составляет 850 кг, кроме

того, в марте уже заказано поставщику 1000 кг, то объем закупок во II квартале

должен быть равен 86950 кг (88800-850-1000). Разработка плана закупок

завершается составлением бюджета снабжения предприятия (рис. 4.1).

В процессе планирования

материально-технического обеспечения в целях сокращения затрат осуществляется

стоимостный анализ. Например, обувная фабрика должна приобрести

Рис. 4.1. Бюджет снабжения

предприятия

мех для зимней обуви.

Задачей отдела материально-технического обеспечения является закупка меха по

оптимальной цене. Отдел снабжения по существу должен закупать, не определенные

виды меха, а нечто, по своему функциональному назначению призванное защитить

потребителя зимней обуви от холода. Иными словами, отдел снабжения исходит из

того, что одну и ту же функцию могут выполнить несколько видов материалов,

Заготовительную политику должны определять функциональные возможности

материала, устанавливаемые посредством стоимостного анализа.

Для проведения

стоимостного анализа в отделе снабжения предприятия должен быть один или

несколько специалистов по стоимостному анализу и изучению рынка сырья и

материалов. Основной задачей этих специалистов является снижение затрат на

материальные ресурсы, повышение их качества благодаря смене поставщиков, замены

материалов альтернативными, концентрации объема закупок. Проведение

стоимостного анализа предполагает сотрудничество отдела снабжения с другими отделами

предприятия.

4.4. Определение

потребности производственных цехов в материальных ресурсах

Обеспечение цехов

материальными ресурсами — это заключительная часть материально-технического

снабжения производства. Основные задачи материально-технического обеспечения

производственных цехов:

• полное,

своевременное и комплектное удовлетворение потребности в материалах каждого

цеха, участка и рабочего места;

• обеспечение

производства материалами в наиболее подготовленном к производственному

потреблению виде;

• осуществление

регулярного контроля за отпуском и расходом материалов в производстве.

Для выполнения

указанных задач прежде всего необходимо правильно определить потребность

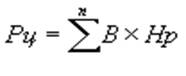

каждого цеха в материальных ресурсах. Потребность цеха Рц

в определенном материале для производства требуемого количества продукции в

установленное время рассчитывается с помощью нормативного метода на основе

производственного задания B и норм расхода материалов на единицу продукции или

работы Hp по формуле:

,

,

где n — число наименований видов продукции или работ, на

которые расходуется данный материал.

При ежедневном

поступлении материалов со склада в цех запас не требуется. Если материальные

ресурсы доставляются с интервалом более суток, то запас в цехе необходим. В

целях эффективного использования каждый цех предприятия должен получить такое

количество материальных ресурсов, сколько необходимо для выполнения задания по

выпуску продукции. Поэтому целесообразно устанавливать цехам лимит отпуска

сырья и материалов на определенный период.

Лимит отпуска

материальных ресурсов цеху рассчитывается по формуле:

Лц = Pц

+ З - Оф,

где Рц — потребность цеха в определенном материале для

изготовления необходимой продукции или выполнения работы;

3 — запас материала,

который постоянно находится в цехе;

Оф — фактический остаток

неизрасходованного материала на начало того периода на который установлен

лимит. З определяется как

,

,

t — интервал времени

между отдельными поставками материала в цех,

С — среднесуточное

потребление материала в цехе.

Лимит отпуска

материалов цехам может быть рассчитан на месяц или квартал, что зависит в

основном от типа производства. В массовом и крупносерийном производстве лимит

цеху на материалы целесообразно устанавливать на квартал.

Лимит отпуска каждого

материала цехам должен устанавливаться отделом материально-технического

обеспечения. Кроме отпуска материалов цехам по лимиту, существует сверхлимитный

отпуск, а также может быть замена одних материалов на другие, которая связана с

конструктивными изменениями в выпускаемых изделиях или в технологическом

процессе.

Следует отметить, что

система лимитирования производственных цехов

материалами при переходе к рыночным отношениям в значительной степени утратила

свое прежнее значение в результате ослабления учета и контроля расхода

материалов. Нормы и нормативы расхода материальных ресурсов в настоящее время

не корректируются, предприятия стремятся достичь сиюминутный успех, не заботясь

об эффективном использовании всех ресурсов.

Переход к рынку

существенно изменил положение предприятий в системе общественного производства.

Новое законодательство предоставило коллективам предприятий экономическую

свободу, поэтому на многих предприятиях на базе производственных цехов созданы

экономически обособленные структуры — кооперативы, а также общества с

ограниченной ответственностью. Вместе с тем действующая система учета не распространяет

принципы соизмерения затрат и результатов на такие экономически обособленные

структуры предприятия. По этой причине созданные на базе производственных цехов

кооперативы, различные товарищества "паразитируют" на экономике

предприятия. Это проявляется в том, что они отдают свою продукцию по фактически

сложившимся, а не планово-расчетным ценам. Это позволяет им не заботиться о

рациональном использовании материальных ресурсов. Сказанное выше

свидетельствует о том, что выделение отдельных цехов из системы предприятия

целесообразно только при сохранении экономических интересов сторон.

4.5. Документальное

оформление выдачи материалов и доставки их в цех

Установленные лимиты

на материалы должны быть доведены до начала периода изготовления продукции

цехам-изготовителям. Для этой цели используются специальные документы: лимитные

ведомости, лимитно-заборные карты, лимитные карты,

расходные фондовые ордера, план-карты, требования.

Выбор того или иного документа зависит от характера потребления и вида

материала, стабильности производства.

Материалы (основные и

вспомогательные), потребляемые в течение месяца многократно, отпускаются по

лимитным картам; при эпизодическом потреблении материалы выдаются в цехи по

требованиям. Для выдачи драгоценных материалов

(серебра, платины,

золота и др.) чаще всего применяются расходные фондовые ордера, которые

отличаются от лимитных карт тем, что лимит отпуска, а также количество

отпущенного материала в цех указываются в натуральном и стоимостном выражении.

Лимитные ведомости

применяются в тех производствах, где имеет место большая номенклатура

потребляемых материальных ресурсов. Одновременно с использованием лимитных

ведомостей выписываются и требования. Лимитные ведомости составляются в двух

экземплярах на несколько номенклатурных позиций материала, один экземпляр

лимитной ведомости отправляется на склад, второй — в цех. При получении

материала представитель цеха должен выписать требование, с которым обращается

на склад. Кладовщик склада отпускает цеху материал в пределах установленного

лимита, отмеченного в лимитной ведомости, получает расписку представителя цеха,

расписывается в требовании цеха и отмечает в лимитной ведомости фактическое

количество отпущенного материала. При таком порядке отпуска материалов лимитная

ведомость служит оперативным документом, а бухгалтерским документом является

требование.

При стабильном выпуске

продукции и ритмичном производственном процессе материальные ресурсы могут

выдаваться в цех с помощью план-карты. В план-карте, кроме наименований материалов и лимита выдачи,

указываются сроки доставки материалов в цех, при этом применяется

централизованная доставка материалов. План-карта является оперативным

документом, к ней необходимо выписывать требование (для бухгалтерии).

Наиболее широкое

распространение получили лимитные карты и требования. Лимитная карта может быть

месячной или квартальной. Месячная (месячный лимит) выписывается на одно

наименование материала в трех экземплярах: один направляется складу, второй —

цеху, третий остается в отделе снабжения. По мере фактической выдачи материала

в карте фиксируется отпущенное количество, при этом кладовщик расписывается в

экземпляре цеха, а представитель цеха — в экземпляре склада. В конце месяца (25

—28 числа) месячные лимитные карты сдаются в бухгалтерию для учета движения

материалов. В лимитной карте предназначенное к отпуску количество материалов

может быть общим для цеха или дифференцировано по заказам.

Квартальная лимитная

карта с распределением лимита по месяцам имеет на первый и второй месяцы

квартала отрывные талоны, которые в конце месяца направляются в бухгалтерию для

учета расхода материалов. В последнем месяце квартала в бухгалтерию сдается

лимитная карта. Порядок выдачи материалов по квартальной лимитной карте такой

же, как и по месячной.

Оформление лимитной

карты на квартал более эффективно, так как позволяет значительно уменьшить

документооборот.

Разовые требования

применяются при выдаче вспомогательных и основных материалов при небольших

объемах потребления. Кроме того, они выписываются в случаях отпуска

материальных ресурсов по лимитным ведомостям и планкартам. Разовые требования

бывают однострочные и многострочные, выписываются в двух экземплярах.

Сверхлимитный отпуск

материалов должен оформляться требованиями, при замене материалов — специальными

актами. В требованиях на сверхлимитный отпуск необходимо указать причину

дополнительной потребности в материалах. Разрешение на сверхлимитный отпуск

может давать директор предприятия, заместитель директора, начальник отдела

снабжения.

Акты на замену материалов

оформляются в связи с изменением номенклатуры выпускаемой продукции, при

конструктивных изменениях в производимых изделиях или в технологическом

процессе. Любая замена материала оказывает влияние на качество выпускаемой

продукции, поэтому разрешения должны давать такие технические отделы

предприятия, как конструкторский, технологический, главного механика,

технического контроля, а утверждается акт замены главным инженером предприятия.

Для получения

материала в случае замены выписывается требование обычной формы в двух

экземплярах, которое предъявляется складу вместе с актом замены. Такая система

учета сверхлимитного отпуска может повысить ответственность цехов за

рациональное использование материалов в производстве.

Доставка материальных

ресурсов в цехи осуществляется двумя способами: децентрализованным и

централизованным.

При децентрализованном

способе цехи сами получают и вывозят материалы со складов отдела снабжения

цеховым транспортом или средствами транспортного отдела предприятия. Этот

способ доставки применяется там, где трудно определить, какой материал и к

какому сроку потребуется цеху, что характерно для предприятий с индивидуальным

и мелкосерийным производством, а также на всех предприятиях для обеспечения

ремонтно-эксплуатационных нужд.

Децентрализованный

способ доставки нельзя признать эффективным, так как отвлекает руководителей

цехов от выполнения ими производственных функций, вызывает увеличение числа

работников, занимающихся снабжением цехов, ведет к нерациональному

использованию транспорта предприятий.

При централизованном

способе доставки материалов склады по установленному графику подают требующиеся

в определенном количестве цехам материалы. Этот способ более рациональный, так

как дает возможность заранее подготовить материалы к производственному

потреблению, целесообразнее использовать транспортные средства, улучшить

систему учета прохождения сырья и материалов от центрального склада до рабочего

места. Функции цеха, связанные с обеспечением материалами, сводятся к

своевременной подаче в отдел снабжения документов на получение материалов и

организации их приёмки.

ГЛАВА 4. ПЛАНИРОВАНИЕ

ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ

4.1. Система планирования

предпринимательской деятельности

В современных экономических условиях

выживание предприятий, не говоря уже об их развитии, в значительной степени

зависит от уровня стратегического планирования. Только при ясном представлении

о целях деятельности предприятия, их своевременной корректировке в соответствии

с изменениями внешней среды четкое распределение материальных и людских

ресурсов может обеспечить успех предпринимательской деятельности.

В истории планирования были свои взлеты и

падения, как на корпоративном уровне, так и на уровне общественного управления.

В 50-х и 60-х годах в промышленности и строительстве было очень модно

долгосрочное планирование, а в правительственных кругах – системное

планирование, закрепленное во многих положениях. Сегодня их место начинают

занимать другие концепции: стратегическое планирование, корпоративное

планирование и т.д. Однако при всех терминологических и концептуальных

изменениях на первое место в деятельности предприятий выходит забота об

уменьшении неопределенности экономических результатов. Любое предприятие,

независимо от своих масштабов и сферы деятельности, должно в новых условиях

заниматься планированием.

Что мы подразумеваем под планированием? «План

– это проект желаемого будущего и путей его эффективного достижения [1] ».

Он направляет на достижение конечной цели и указывает, как должно

развертываться выполнение запланированного во времени и пространстве. В более

широком толковании: планирование – это определение целей предприятия на

определенную перспективу, анализ способов их реализации и ресурсного

обеспечения. Позже было сформулировано понятие перспективного планирования,

называемого также стратегическим, или корпоративным.

Как отличить перспективное планирование от

других видов планирования? Сайзер говорит, что

«перспективное планирование можно определить как систематичный и

формализованный процесс, цель которого – управлять будущими операциями, чтобы

достичь желаемой цели, в период свыше одного года» [2] .

С другой стороны, краткосрочное

(текущее) планирование, как и составление сметы, должно отражать

текущие условия и человеческие и финансовые ресурсы, которыми предприятие

располагает в данный период. Эти планы в значительной степени определяются

качеством перспективного планирования предприятия.

В новых условиях существенно меняется роль

планирования: выполнение плана – не самоцель, а средство эффективной работы

предприятия. План должен корректироваться с учетом ситуации на рынке. Работа

цехов и участков оценивается не по проценту выполнения или тем более

перевыполнения планов, а по реализации графиков поставок, качеству продукции

(числу дефектов на 100 изделий), использования производственной мощности, уровню

и динамике затрат и прибыли (по внутрифирменным расчетным ценам на детали,

полуфабрикаты, услуги и т.д.).

Если исходить из посылки, что планирование

является управленческой функцией, то и планирование затрат предприятия в

области производства необходимо рассматривать как составную часть разработки

производственного и финансового планов, направленных на расчет прибыли от

реализации произведенной продукции (работ, услуг) и общей прибыли предприятия.

В процессе разработки долгосрочных планов

для выбора правильного решения необходимо обладать информацией:

· о предполагаемых затратах на

производство продукции (работ, услуг);

· об уровне затрат в целом в отдельные периоды;

· о потребности в инвестициях.

На основании этой информации принимается

решение:

· какие товары продавать на том или

ином рынке;

· по каким ценам;

· как осуществлять финансирование;

· где лучше размещать производство.

Предварительный расчет затрат,

планирование доходов и контроль за затратами начинаются на стадии

конструирования и разработки технологии. Уровень затрат закладывается именно на

этих стадиях. На этапе предварительной оценки затрат необходимо исходить из

четко определенных объемов производства; учитывать технологию, возможные

заменители материалов; осуществлять разбивку затрат и качественных показателей

на составляющие части для сравнения их преимуществ и недостатков с аналогичными

показателями у конкурентов. Эта оценка должна предусматривать необходимость

дальнейшей модернизации изделия.

При разработке перспективных

(долгосрочных) планов оценка предполагаемых затрат призвана учитывать затраты

на новое оборудование и другие элементы основного капитала.

После расчета нормативных и фактических

затрат следует оценить разницу между ними и определить, чем она вызвана:

величиной прямых затрат, накладных расходов, выбором решения – производить или

покупать, затратами на обеспечение качества, изменениями норм стандартов,

количеством выпускаемой продукции, влиянием спроса и цены или другими

факторами.

Исходя из специфики функционирования,

составляют стратегические, тактические и оперативные планы. При этом двух-,

трехлетний план развития предприятия должен включать следующие разделы:

· концепция развития (основные направления развития, цели предприятия,

ресурсы и их использование);

· план производственной деятельности;

· финансовый план;

· план инвестиций.

В годовой план текущей деятельности малого

предприятия включаются два раздела (рис 4.1): план производственной

деятельности и финансовый план.

План производственной деятельности

предприятия (табл. 4.1.) включает план сбыта (реализации) продукции,

производственную программу, план материально-технического обеспечения, план по

персоналу, плановый расчет себестоимости продукции и план доходов.

Основными показателями плана могут быть:

· номенклатура выпускаемой продукции (работ, услуг);

· объем реализации (выручка);

· себестоимость продукции;

· прибыль от производства и реализации продукции.

Структуру плана производственной

деятельности иллюстрирует табл.4.1.

На изменение спроса предприятие может

реагировать: сокращением планового периода; корректировкой планов.

Предприятию необходимо более

оперативно учитывать возможности сбыта, наличие заказов и, исходя из этого,

планировать объемы продаж, производства продукции, прибыль, затраты

производства и др. показатели. В отдельных случаях желательно участие

заказчиков в разработке планов.

При организации системы управления затратами

целесообразно планировать их снижение в целом по предприятию. Пример такого

плана приведен в табл.4.2.

Финансовый план обеспечивает прозрачность

финансово-экономического состояния предприятия для собственников, инвесторов,

кредиторов и является основным элементом управления финансами предприятия.

Разработка финансового плана позволяет

совместить интересы развития предприятия, наличие достаточного уровня

финансовых ресурсов для осуществления функционирования, обеспечения

платежеспособности.

Таблица 4.2

План по снижению затрат ЗАО «Стройресурс»

|

Название

|

План

|

Факт

|

Разница

|

|

1

|

2

|

3

|

4

|

|

1. Производственные расходы

|

|

Лизинг

|

4,800

|

4,800

|

0,000

|

|

Содержание помещений цеха

|

0,192

|

0,090

|

-0,102

|

|

Командировочные расходы

|

0,012

|

0,012

|

0,000

|

|

Обучение кадров

|

0,030

|

0,024

|

-0,006

|

|

Охрана труда

|

0,006

|

0,006

|

0,000

|

|

Канцелярские принадлежности

|

0,012

|

0,012

|

0,000

|

|

Расходы на телефон

|

0,020

|

0,020

|

0,000

|

|

Технологические разработки

|

0,048

|

0,048

|

0,000

|

|

Консультации

|

0,300

|

0,300

|

0,000

|

|

Страхование зданий, оборудования

|

0,090

|

0,050

|

-0,040

|

|

Содержание автотранспорта

|

0,066

|

0,066

|

0,000

|

|

Прочие расходы

|

0,120

|

0,120

|

0,000

|

|

Итого по 1

|

5,696

|

5,548

|

-0,148

|

|

2. Закупки

|

|

Зарплата

|

0,197

|

0,162

|

-0,035

|

|

Содержание транспорта

|

0,050

|

0,050

|

0,000

|

|

ГСМ

|

0,033

|

0,033

|

0,000

|

|

Аренда ж/д

|

0,067

|

0,067

|

0,000

|

|

Расходы на телефон

|

0,042

|

0,042

|

0,000

|

|

Представ. Расходы

|

0,006

|

0,006

|

0,000

|

|

Командировки

|

0,012

|

0,012

|

0,000

|

|

Обучение кадров

|

0,012

|

0,012

|

0,000

|

|

Мед. страхование

|

0,007

|

0,006

|

-0,001

|

|

Соц. Страхование

|

0,011

|

0,009

|

-0,002

|

|

Пенсионный фонд

|

0,055

|

0,045

|

-0,010

|

|

Фонд занятости

|

0,003

|

0,002

|

-0,001

|

|

Прочие затраты

|

0,024

|

0,012

|

-0,012

|

|

Итого по 2

|

0,519

|

0,458

|

-0,061

|

|

Итого (1+2)

|

6,215

|

6,006

|

-0,209

|

|

3. Маркетинг

|

|

Зарплата

|

0,381

|

0,372

|

-0,019

|

|

Представительские расходы

|

0,048

|

0,048

|

0,000

|

|

Реклама

|

0,200

|

0,200

|

0,000

|

|

Командировки

|

0,048

|

0,048

|

0,000

|

|

Выставки

|

0,100

|

0,100

|

0,000

|

|

Обучение

|

0,025

|

0,025

|

0,000

|

|

Расходы на телефон

|

0,100

|

0,067

|

-0,033

|

|

Мед. Страхование

|

0,014

|

0,013

|

-0,001

|

|

Соц. Страхование

|

0,021

|

0,020

|

-0,001

|

|

Пенсионный фонд

|

0,109

|

0,104

|

-0,005

|

|

Фонд занятости

|

0,006

|

0,006

|

0,000

|

|

Прочие

|

0,120

|

0,060

|

-0,060

|

|

Итого по 3

|

1,242

|

1,063

|

-0,179

|

|

Итого (1+2+3)

|

7,457

|

7,069

|

-0,388

|

|

4. Администрация

|

|

Зарплата

|

0,935

|

0,653

|

-0,282

|

|

Премии Совета Директоров

|

0,540

|

0,346

|

-0,194

|

|

Представительские расходы

|

0,100

|

0,080

|

-0,020

|

|

Обучение кадров

|

0,030

|

0,029

|

-0,001

|

|

Командировки

|

0,150

|

0,130

|

-0,020

|

|

Оплата телефонов

|

0,096

|

0,048

|

-0,048

|

|

Услуги аудита

|

0,215

|

0,215

|

0,000

|

|

Услуги юриста

|

0,060

|

0,060

|

0,000

|

|

Содержание охраны

|

0,620

|

0,360

|

-0,260

|

|

-//- автотранспорта

|

0,060

|

0,060

|

0,000

|

|

-//- помещений

|

0,200

|

0,100

|

-0,100

|

|

Аренда АБК

|

0,333

|

0,250

|

-0,083

|

|

Консультации

|

0,267

|

0,160

|

-0,107

|

|

Мед. Страхование

|

0,034

|

0,024

|

-0,010

|

|

Соц. Страхование

|

0,050

|

0,035

|

-0,015

|

|

Пенсионный фонд

|

0,262

|

0,183

|

-0,079

|

|

Фонд занятости

|

0,014

|

0,010

|

-0,004

|

|

Услуги банка

|

0,267

|

0,267

|

0,000

|

|

Канцелярские расходы

|

0,030

|

0,010

|

-0,020

|

|

Обслуживание компьютеров

|

0,072

|

0,036

|

-0,036

|

|

Электроэнергия

|

0,109

|

0,066

|

-0,043

|

|

Вода

|

0,001

|

0,001

|

0,000

|

|

Канализация

|

0,001

|

0,001

|

0,000

|

|

Отопление

|

0,062

|

0,039

|

-0,024

|

|

Прочие затраты

|

0,024

|

0,024

|

0,000

|

|

Итого по 4

|

7,682

|

7,317

|

-0,365

|

|

ИТОГО ПОСТОЯННЫХ ЗАТРАТ

|

13,135

|

11,249

|

-1,886

|

Практика разработки оперативных планов

предусматривает две схемы организации работ по методу break-down

("сверху вниз") и по методу build-up

("снизу вверх"). По методу "сверху вниз" работа по

составлению планов начинается сверху, начиная с общих целей и задач финансового

плана. Затем эти задачи в более детализированной форме включаются в планы

подразделений, которые разрабатывают конкретные планы действий и наличия

ресурсов, необходимых для реализации финансовых задач.

При организации работ по методу

"снизу вверх" расчеты начинают осуществлять с отдельных

предпринимательских единиц, а затем сводятся в единый финансовый план

предприятия.

В конечном счете все виды планов по

запланированным доходам и затратам обобщаются в финансовом плане организации.

Он дает полную картину того, откуда и когда получены деньги, на что они будут

потрачены, как соотносится потребность в деньгах с денежной наличностью, каким

будет финансовое положение предприятия к концу планового периода. В настоящий

момент финансовый план рекомендуется составлять на год с разбивкой по кварталам

(по принятым стандартам формирования бухгалтерской отчетности в России), так

как при этом он может служить основой текущего финансового контроля.

Финансовый план включает следующие

разделы:

· план доходов и расходов;

· план денежных поступлений и выплат;

· балансовый план;

· план по источникам и использованию денежных средств.

Разработка плана доходов и расходов (табл.

4.3) начинается с определения объема (выручки от реализации) и затрат на

производство и реализацию продукции (себестоимости).

План денежных поступлений и выплат (табл.

4.4) строится на основе плана доходов и расходов. В этом разделе финансового

плана отражаются реальные денежные поступления и выплаты. Если прибыль

- это разность между стоимостью продаж и расходами, то денежная наличность

– разность между реальными денежными поступлениями и выплатами.

Самый сложный момент в определении

наличности – это расчет размера поступлений и выплат. Предполагается, что от

объема продаж данного месяца поступления составят какую-то часть, например 60%

(лаг времени), тогда поступления от продаж данного месяца будут равны 60% от

объема продаж. Поступления от продаж следующего месяца будут выплачиваться из

40% объема продаж предыдущего (100-60%) и плюс 60% объема продаж данного месяца

и т.д., аналогично (с учетом лага времени) определяется величина выплат. На

основе таких расчетов можно оценить размеры денежных поступлений и платежей,

прикинуть, когда и сколько денег потребуется брать в долг.

Балансовый план отражает состояние активов

и пассивов предприятия на конец года. При его подготовке используют планы

доходов и расходов, а также денежных поступлений и выплат. Балансовый план

представляет собой счета активов и пассивов, разность (сальдо) которых дает

оценку собственной стоимости капитала.

Активы – это все, что образует имущество

предприятия и обладает стоимостью. Они делятся на ликвидные образующие

оборотный капитал и неликвидные – основной капитал. Пассивы – это денежные

обязательства предприятия перед кредиторами, источники образования средств

предприятия. Собственный капитал – это разность между стоимостью активов и

общей стоимостью пассивов, т.е. стоимость имущества предприятия за вычетом всех

его обязательств.

План по источникам и использованию

денежных средств (табл. 4.5) показывает, на что расходуются средства,

полученные предприятием в качестве доходов от собственной предпринимательской

деятельности и из других источников. Цель такого плана – дать ясную картину

того из чего складываются средства предприятия, и каким образом они тратятся на

прирост активов или на покрытие задолженности.

План по источникам и использованию средств

показывает взаимосвязь между источниками денежных средств, статьями расходов и

оборотным капиталом. Он помогает лучше понять финансовое положение предприятия

и оценить эффективность выбранной финансовой политики.

Следует подчеркнуть, что планирование –

одна из функций предпринимателя, которую нельзя делегировать. Оно позволяет от

пассивного наблюдения за происходящим перейти к активному управлению.

Основной формой планирования затрат

предприятия являются сметы, которые разрабатываются как в целом по организации,

так и по центрам ответственности или по местам возникновения затрат. Могут

составляться сметы и по назначению затрат (например, производственные затраты и

накладные расходы), а также по видам продукции, работ, услуг.

Исходной информацией для составления сметы

затрат является программа продаж, т.е. объем и ассортимент реализации, на

основании которых определяются план производственной деятельности предприятия.

В оперативных (текущих) сметах конкретизируются стратегические и тактические

планы с учетом изменения условий (как внешних, так и внутренних) производства. Эти

сметы утверждаются руководителем предприятия и предусматривают согласование и

координацию действий различных производственных структур.

В финансовом плане (см. табл. 4.3)

смета затрат разрабатывается по элементам на основе данных:

· о материальных затратах (топливо, энергия, запчасти) исходя из плановой

потребности в материальных ресурсах и стоимости их приобретения (включая

транспортно-заготовительные расходы);

· о затратах на оплату труда, исходя из численности и средней заработной

платы работников, и отчислений на социальные нужды;

· об амортизации (износе) с учетом ввода основных средств и их выбытия;

· прочих расходов.

Смета прямых затрат производственного участка, цеха (табл.

4.6) разрабатывается на квартал, но ежемесячно уточняется.

Таблица 4.6

Смета прямых затрат производственного

участка на … квартал

|

Элементы затрат

|

1-й месяц

|

2-й месяц

|

3-й месяц

|

На квартал

|

|

План

|

Факт

|

План

|

Факт

|

План

|

Факт

|

План

|

Факт

|

|

Материалы (изделия, конструкции,

полуфабрикаты, энергоресурсы и т.д.)

|

|

|

|

|

|

|

|

|

|

Заработная плата рабочих

|

|

|

|

|

|

|

|

|

|

Амортизация основных средств

|

|

|

|

|

|

|

|

|

|

Отчисление на социальные нужды

|

|

|

|

|

|

|

|

|

|

Прочие затраты

|

|

|

|

|

|

|

|

|

|

Итого прямые затраты

|

|

|

|

|

|

|

|

|

Смета накладных расходов предприятия (табл. 4.7) также

разрабатывается по квартально, подлежит ежемесячному уточнению и служит

основанием для контроля затрат.

Таблица 4.7

Смета накладных расходов предприятия

на квартал

|

Статьи затрат

|

План

|

План

|

|

по месяцам

|

за квар-тал

|

по месяцам

|

за квар-тал

|

|

1-й

|

2-й

|

3-й

|

1-й

|

2-й

|

3-й

|

|

Административно - управленческие расходы

Заработная плата ИТР, служащих и

младшего обслуживающего персонала (МОП)

Начисления на заработную плату

Командировочные расходы

Канцелярские расходы

Почтово-телеграфные расходы

Расходы на оплату информационных,

аудиторских, консультационных услуг

Подписка на периодические издания

Содержание служебного автотранспорта

|

|

|

|

|

|

|

|

|

|

Общехозяйственные расходы

Расходы по управлению

Содержание общехозяйственных зданий и

сооружений

Арендная плата за общехозяйственные

помещения

Расходы на ремонт общехозяйственных

помещений

Расходы по рекламе

Представительские расходы

Расходы на набор, подготовку, обучение и

повышение квалификации менеджеров и специалистов

Обязательные сборы, налоги, платежи

Расходы на страхование имущества

|

|

|

|

|

|

|

|

|

Сметы затрат, как прямых, так и косвенных,

могут разрабатываться на основе анализа фактических затрат за прошлый период.

При этом фактические показатели прошлого периода освобождаются от различных

потерь.

Смета затрат на производство и реализацию

продукции (работ, услуг) выражает ее себестоимость. Расчет себестоимости

продукции (работ, услуг), как будет показано на рис.4.3, должен проводиться

исходя из планируемой номенклатуры и калькуляции себестоимости единицы

продукции, а калькуляции разрабатываются по статьям затрат с учетом их деления

на переменные и постоянные. Классификация затрат в разрезе статей калькуляции

разрабатывается малым предприятием самостоятельно с учетом специфики

производства, поставок сырья, материалов, используемых производственных фондов.

Форма планового расчета затрат на

производство продукции (работ, услуг) предполагает два варианта расчета

затрат:

· расчет суммы

прямых затрат предпринимательских единиц и накладных расходов без их

распределения между предпринимательскими единицами;

· распределение

накладных расходов между предпринимательскими единицами и определение полных

затрат предпринимательских единиц.

Общая сумма затрат по первому варианту

определяется в том случае, если калькуляция себестоимости единицы продукции

предпринимательской единицы выполняется не в размере их полных затрат, а только

по прямым затратам. Накладные расходы распределяются между предпринимательскими

единицами пропорционально прямым затратам один раз в квартал и используются для

калькуляции себестоимости (полных затрат) единицы продукции. Такие калькуляции

могут осуществляться с разной периодичностью: ежемесячно, ежеквартально, в

конце отчетного года и по мере необходимости.

Планирование затрат на производство и

реализацию продукции (работ, услуг) может осуществляться по сокращенной

номенклатуре показателей.

Исчисление себестоимости только по прямым

переменным затратам снижает трудоемкость расчетов и сокращает сроки их

выполнения, что очень важно, например, для малых предприятий и может служить

обоснованием цены продукции, а также обеспечивает выбор наиболее эффективных

работ (см.рис.4.3).

В условиях рыночных отношений планирование

себестоимости единицы продукции (работ, услуг) осуществляется на основе

двух подходов:

· на основе затрат, исходя из условий производства;

· на основе рыночной цены товара, исходя из возможностей реализации.

Плановые расчеты себестоимости продукции

(работ, услуг) служат основой определения прибыли. Общая прибыль предприятия

слагается из финансового результата от производства и реализации продукции

(работ, услуг), прибыли от прочей реализации (например, реализация на сторону

основных средств и иного имущества организации), а также доходов от внереализационных операций, уменьшенных на сумму расходов

по этим операциям.

Планирование прибыли от производства и

реализации продукции (работ, услуг) возможно:

· методом прямого

счета, когда прибыль определяется как разница между доходом (выручкой) от

реализации продукции и ее себестоимостью;

· укрупненным или

нормативным методом, когда от реализации определяется умножением себестоимости

реализуемой продукции на плановый норматив рентабельности (к себестоимости) или

умножением объема реализации продукции на коэффициент прибыли (к объему

реализации).

Такие расчеты могут производиться по

отдельным видам продукции (работ, услуг), их группам или по всей продукции.

Общая прибыль предприятия рассматривается

как сумма прибыли от производства и реализации продукции (работ, услуг),

прибыли от прочей реализации и внереализационных

доходов и расходов и является обобщающей характеристикой деятельности

предприятия, выражая ее финансовый результат.

В заключение уместно уточнить цели

составления смет:

· помощь в планировании ежегодных операций;

· координация деятельности различных подразделений предприятия и

обеспечение гармоничности их функционирования;

· доведение планов до руководителей различных центров ответственности;

· стимулирование (мотивация) деятельности руководства по достижению целей

организации;

· управление производством;

· оценка эффективности работы руководителей.

Остановимся на последних двух целях.

Составление сметы требует ежемесячного сравнения фактических данных с

запланированными с целью определения причин, вызывающих отклонения. Если

проблема отклонений находится в сфере компетенции менеджера, он может принять

соответствующие меры, чтобы не допустить подобных отклонений в будущем. Однако

отклонения могут проявляться в результате того, что смета с самого начала была

нереальной или реальные условия сметного года отличались от прогнозируемых; в

этом случае смета на оставшуюся часть года становится недействительной.

Таким образом, неотъемлемой частью

планирования, безусловно, можно назвать прогнозирование. Планирование и

прогнозирование – это важнейшие и дополняющие друг друга функции управления.

Плановые расчеты подкрепляются прогнозированием, т.е. научным предвидением

будущего.

В течение сметного года менеджер должен

периодически оценивать фактические результаты и пересматривать планы

предприятия на будущее. При изменений реальных условий по сравнению с

ожидавшимися смета должна быть уточнена. Пересмотренная смета будет

представлять собой пересмотренные производственные программы на оставшуюся

часть сметного года. Важно отметить, что составление сметы на текущий год не

заканчивается с началом сметного периода; это - непрерывный и динамичный

процесс.

Смета помогает менеджеру управлять

затратами на предприятии и контролировать их в том центре возникновения затрат,

за который они отвечают. Сравнивая фактические результаты со сметными

показателями, менеджер может установить, какие расходы не соответствуют

плановым и применить систему управления по отклонениям, концентрируя внимание

на показателях, значительно отклоняющихся от запланированных. Изучая причины

отклонений, менеджер должен уметь распознавать даже такие недостатки, как

закупка материалов низкого качества. Определив причины неэффективности, следует

принять соответствующие контрольные меры для исправления ситуации.

Работа менеджера может оцениваться его

успехами в исполнении смет. Некоторые предприятия устанавливают своим

сотрудникам вознаграждения в зависимости от их способностей достигать целей,

намеченных в смете, или ставят их продвижение по службе в некоторую зависимость

от степени исполнения смет. Смета затрат, таким образом, представляет

собой полезное средство информирования руководителей о том, насколько хорошо

менеджеры исполняют свои обязанности по реализации поставленных задач.

5. АНАЛИЗ ПРОГНОЗИРОВАНИЯ ВОЗМОЖНОСТИ

БАНКРОТСТВА

В практике анализа финансовых прогнозов

требуется наиболее ранняя диагностика или прогнозирование возможности

банкротства организации. Анализ прогнозов позволяет на более раннем этапе

предвидеть перспективы, своевременно корректировать бизнес-планы и принимать

решения, влияющие на тактические и стратегические задачи развития.

Наиболее распространенными в практике

прогнозирования возможного банкротства являются предложенные американским

профессором Э. Альтманом Z- модели.

Простейшей из них является двухфакторная

модель. Для нее выбираются два показателя, от которых, по мнению Э.

Альтмана, зависит вероятность банкротства. В их числе коэффициент текущей

ликвидности (рассмотренный ранее) и коэффициент финансовой зависимости. В

результате статистического анализа западной практики были установлены весовые

коэффициенты, характеризующие значимость каждого из этих факторов.

Для США данная модель выражается

зависимостью:

Z = -0.3877 — 1.0736KТЛ

+ 0.0579KФЗ.

Если Z = 0, вероятность

банкротства равна 50%.

Если Z < 0, вероятность банкротства меньше 50% и

далее снижается по мере уменьшения Z.

Если Z > 0, вероятность банкротства больше 50% и

возрастает с ростом Z.

Значение KТЛ

для данной модели, приведено в табл. 8.

Коэффициент финансовой зависимости равен

отношению заемных средств к общей стоимости капитала (валюте баланса):

.

.

По данным табл. 3 коэффициент

финансовой зависимости составит

.

.

Данное предприятие более чем на половину

зависит от заемных источников.

Условия функционирования российских

предприятий нередко отличаются от американских. Поэтому механический перенос

весовых коэффициентов Альтмана в расчетах вероятности банкротства отечественных

предприятий не всегда обеспечивает достаточную точность прогноза. Поэтому

проведенный ранее анализ может опровергать выводы прогнозов по модели Альтмана.

Но если предположить, что условия рассматриваемого предприятия не противоречат

американским (что тоже не исключено), то числовые значения риска банкротства

составят:

Z =-0.3877—1.0736´ +0.0579´ =

= .

Как видно, вероятность банкротства

данного предприятия ниже 50%. То есть, по критерию Э. Альтмана, банкротство

скорее не произойдет, чем произойдет.

Достоинством двухфакторной модели

является ее простота, а также возможность применения в условиях ограниченного

объема информации. Однако данная модель менее точна в прогнозировании, так как

не учитывает влияние других важных показателей (рентабельность, отдачу активов,

деловую активность предприятия). Ошибка прогноза вероятного банкротства с помощью

двухфакторной модели оценивается интервалом

D Z = ± 0,65.

Существуют также многофакторные модели

Э. Альтмана. В 1968 году на основе пяти показателей, от которых в наибольшей

степени зависит вероятность банкротства, и их весовых коэффициентов была предложения

пятифакторная модель прогнозирования:

Z = 1.2KОБ + 1.4KНП

+ 3.3KПДН + 0.6KСК + 1.0KОА,

- где KОБ — отношение

оборотных активов к общей сумме активов;

- KНП — отношение

суммы чистой прибыли (нераспределенной прибыли) или непокрытого убытка,

взятого с отрицательным знаком, к общей сумме активов;

- KПДН — отношение

прибыли до налогообложения к общей сумме активов;

- KСК - отношение рыночной

стоимости собственного капитала предприятия (суммарной рыночной стоимости

акций предприятия) к балансовой стоимости заемных средств;

- KОА — оборачиваемость

всего капитала как отношение выручки к общей сумме активов.

Если Z принимает значение

ниже 1,8 — вероятность банкротства очень высокая.

Если Z = 1.81¸ 2.7 — вероятность высокая.

Если Z = 2.8¸ 2.99 — вероятность невелика;

Если Z ³ 3 — вероятность очень низкая, т. е.

организация работает стабильно.

По данным табл. 2, 3,

4 коэффициенты модели прогнозирования возможного банкротства примут

следующие значения:

KОБ = / = ;

KНП = () / = ;

KПДН = / = ;

KСК = / = ;

KОА = 39,759 / = .

Тогда возможность банкротства составит

величину

Z = 1.2´ + 1.4´ + 3.3´ +

+ 0.6´ + = .

В соответствии с критерием Альтмана,

работа анализируемого предприятия стабильна и вероятность банкротства очень

низкая.

Для компаний, акции которых не

котируются на бирже, Альтман предложил модифицированный вариант формулы

прогнозирования:

Z = 0.717KОБ + 0.847KНП

+ 3.10KПДН +

+ 0.42KСК + 0.995KОА.

В этой формуле коэффициент KСК

характеризует балансовую, а не рыночную стоимость акций или отношение балансовой

стоимости собственного капитала предприятия к балансовой стоимости заемных

средств. Пограничное значение Z при этом равно 1.23.

Если принять, что анализируемое

предприятие не является акционерным, следовательно, не имеет акций и не

котируется на бирже, то показатель Альтмана примет значение

Z = 0.717´ + 0.847´ + 3.10´ +

+ 0.42´ + 0.995´ = ,

которое тоже свидетельствует о

стабильной работе рассматриваемой фирмы.

Как отмечалось, механический перенос

американской практики в условия российской экономики может привести к

значительным отклонениям в расчетах от реальных условий. Поэтому модели

Альтмана не всегда обеспечивают достаточную точность анализа вероятности

банкротства. Их нужно сопоставлять с ранее рассчитанными показателями

финансового состояния организации (ликвидностью баланса, коэффициентами

ликвидности, коэффициентом восстановления (утраты) платежеспособности, типом

финансовой устойчивости, коэффициентами обеспеченности оборотных активов,

коэффициентом автономии и др. И при отсутствии явных противоречий считать

коэффициенты Альтмана пригодными для рассматриваемой ситуации для обобщенного

финансового анализа по совокупности рассмотренных показателей.

Российскими учеными модифицированы

модели прогнозирования банкротства с их адаптацией к отечественным условиям.

Однако результат расчетов по этим моделям для данных табл. 2, 3,

4 оказался менее точным, чем модели Альтмана.

Модель показателя риска банкротства,

полученная иркутскими учеными при исследовании предприятий торговли Иркутской

области, имеет следующий вид:

R = 8.38K1 + K2 +

0.054K3 + 0.63K4,

- где K1 — отношение

оборотного капитала к активу;

- K2 — отношение чистой прибыли к собственному капиталу;

- K3 — отношение выручки от реализации к активам;

- K4 — отношение чистой прибыли (непокрытого убытка,

взятого с отрицательным знаком) к затратам.

Для оценки значений модели R используется

шкала из 5 интервалов (табл. 9).

По данным табл. 2, 3,

4 риск банкротства составит

R = 8,38 ´ 12228/19428 + 649/9236 + 0,054 ´

´ 39759/19428 + 0,63 ´ 649/5810 = .

Значение данного коэффициента

соответствует наилучшему результату работы предприятия, что противоречит

проведенной оценке финансовой устойчивости, указывающей на минимально

допустимую (предкризисную) устойчивость в долгосрочной перспективе;

коэффициенту соотношения заемных и собственных средств, подтверждающем

недостаточность собственных источников для погашения всех обязательств; оценке

ликвидности баланса и активов, указывающих на неплатежеспособность по

краткосрочным обязательствам; а также значению коэффициента утраты

платежеспособности, который свидетельствует о реальной угрозе утраты

платежеспособности в ближайшее время. Как было сказано, коэффициент Альтмана

для данного примера более соответствует предшествующим аналитическим расчетам.

Таблица 9

ВЕРОЯТНОСТЬ БАНКРОТСТВА ОРГАНИЗАЦИИ

В ЗАВИСИМОСТИ ОТ ЗНАЧЕНИЙ R

|

Значения R

|

Вероятность банкротства, %

|

|

Меньше 0

|

Максимальная (90 — 100)

|

|

0 — 0,18

|

Высокая (60-100)

|

|

0,18 — 0,32

|

Средняя (35-50)

|

|

0,32 — 0,42

|

Низкая (15-20)

|

|

Больше 0,42

|

Минимальная (до 10)

|

Помимо рассмотренных ранее формальных

признаков вероятности потенциального банкротства, существуют различные

неформальные критерии прогнозирования возможного банкротства организации. К их

числу относятся:

- неудовлетворительная

структура имущества организации, особенно текущих активов. Тенденция к

росту в их составе труднореализуемых активов (сомнительной дебиторской

задолженности, запасов с длительным периодом оборота) может привести к

неспособности организации выполнять свои обязательства;

- замедление

оборачиваемости средств организации (перенакопление запасов, ухудшение

состояния расчетов с дебиторами);

- повышение срочности

погашения краткосрочных обязательств при замедлении оборачиваемости

текущих активов;

- тенденция к

вытеснению в составе обязательств дешевых заемных средств (с низкими

процентными ставками) дорогостоящими (с высокими ставками) и их

неэффективное размещение в активах;

- наличие просроченных

обязательств и увеличение их удельного веса в общей сумме обязательств

организации;

- значительные суммы

безнадежной к получению дебиторской задолженности, относимой на убытки;

- тенденция

опережающего роста наиболее срочных обязательств в сравнении с изменением

высоколиквидных активов;

- падение значений

коэффициентов ликвидности;

- нерациональная

структура привлечения и размещения средств, формирование долгосрочных

активов за счет краткосрочных источников средств;

- убытки, отражаемые в

балансе.

6. АНАЛИЗ ДЕЛОВОЙ АКТИВНОСТИ

Деловая активность организации

характеризуется широтой рынков сбыта продукции, включая наличие поставок на

экспорт; репутацией организации, выражающейся, в частности, в

известности клиентов, пользующихся услугами организации, и др.; степенью

выполнения плановых показателей, обеспечения заданных темпов их роста

(снижения); уровнем эффективности использования ресурсов организации. В широком

смысле деловая активность оценивается данными о динамике важнейших

экономических и финансовых показателей работы организации за ряд лет, описанием

будущих капиталовложений, осуществляемых экономических мероприятий,

природоохранных мероприятий и другой информацией о деятельности организации,

интересующей возможных пользователей бухгалтерской отчетности и включаемой в

пояснительную записку к бухгалтерской отчетности.

Деловая активность организации в

финансовом аспекте проявляется в оборачиваемости ее средств и их источников.

Поэтому финансовый анализ деловой активности заключается в исследовании

динамики показателей оборачиваемости. Эффективность работы организаций

характеризуется оборачиваемостью и рентабельностью продаж, средств и источников

их образования. Поэтому показатели деловой активности, измеряющие

оборачиваемость капитала, относятся к показателям эффективности бизнеса.

Общая формула оборачиваемости имеет

следующий вид:

|

Оборачиваемость средств или их

источников

|

=

|

Выручка от продаж

|

|

¾ ¾ ¾ ¾ ¾ ¾ ¾ ¾ ¾ ¾ ¾ ¾ ¾ ¾ ¾ ¾

|

|

Средняя за период величина средств или

их источников

|

При определении оборачиваемости

отдельных составляющих капитала в знаменатель формулы оборачиваемости

подставляют среднюю стоимость соответствующих средств или их источников. Такие

отношения показывают скорость обращения анализируемых элементов средств или их

источников, и выражаются числом оборотов. Увеличение скорости обращения (числа

оборотов) свидетельствует о повышении оборачиваемости и деловой активности

организации.

Кроме скорости оборота, оборачиваемость

капитала измеряют временем обращения или длительностью оборота и выражают в

днях оборота. Общая формула времени обращения имеет вид:

|

Время обращения средств или их

источников

|

=

|

Средняя за период величина средств или

их источников

|

´

|

Число дней

в периоде

|

|

¾ ¾ ¾ ¾ ¾ ¾ ¾ ¾ ¾ ¾ ¾ ¾ ¾ ¾ ¾

|

|

Выручка от продаж

|

Для измерения тех или иных составляющих

капитала в формулу времени обращения подставляют среднюю за период стоимость

соответствующих средств или их источников. Увеличение времени обращения

свидетельствует о снижении оборачиваемости.

Средние величины используемых при

расчете оборачиваемости показателей исчисляются по средней хронологической

моментного ряда, рассчитываемой по числу месяцев в отчетном году (квартале,

полугодии). При расчете оборачиваемости капитала по двум членам динамического

ряда в анализируемом периоде их средние значения рассчитывают по средней

арифметической (например, сумму остатков на начало и на конец периода делят на

два).

Итак, оборачиваемость составляющих

капитала определяют с помощью определенного набора соответствующих показателей.

Коэффициент общей оборачиваемости

капитала:

k1A = NР/ ,

,

- где NР — выручка

от реализации;

– средний за

период итог баланса.

Данный коэффициент отражает скорость

оборота (в количестве оборотов за период) всего капитала предприятия. Рост k1А

свидетельствует об ускорении кругооборота средств

предприятия и о более эффективном их использовании.

Коэффициент оборачиваемости мобильных

(оборотных) средств еще

называют скоростью обращения оборотного капитала. Этот коэффициент

характеризуется количеством оборотов и рассчитывается по формуле:

- где

— средняя

за период величина запасов по балансу (стр. 210 раздела II актива

баланса);

— средняя

за период величина запасов по балансу (стр. 210 раздела II актива

баланса);

— средняя

за период величина денежных средств, расчетов и прочих активов;

— средняя

за период величина денежных средств, расчетов и прочих активов;

- средняя за

период стоимость оборотных активов (итог по разделу II актива баланса).

Этот коэффициент показывает скорость

оборота всех мобильных средств предприятия. Его рост характеризуется

положительно, если сочетается с ростом коэффициента оборачиваемости готовой

продукции (товаров в торговле) k4A, и отрицательно,

если k4A уменьшается, так как при этом оборачиваемость

оборотных средств ускоряется при одновременном затоваривании.

Время обращения оборотных средств определяется

выражением:

(дней

оборота),

(дней

оборота),

- где — средняя

за период величина оборотных средств;

- Т — число дней в рассматриваемом

периоде;

- NР — товарооборот за рассматриваемый

период.

Показатель времени обращения отражает

число дней, в течение которых оборотные средства совершают полный кругооборот,

т. е. измеряется в днях.

Коэффициент оборачиваемости материальных

оборотных средств

k3A = NР/.

Он отражает число оборотов запасов

предприятия за анализируемый период. Снижение коэффициента свидетельствует об

относительном увеличении производственных запасов и

незавершенного производства или о снижении спроса на товар (в случае уменьшения

k4A).

запасов и

незавершенного производства или о снижении спроса на товар (в случае уменьшения

k4A).

Оборачиваемость товарных запасов также

рассчитывается по двум показателям, и характеризует этот параметр

коэффициент оборачиваемости товарных запасов (в промышленности готовой

продукции):

,

,

- где

– средняя за

период величина товарных запасов (готовой продукции).

Коэффициент k4A показывает

скорость оборота товарных запасов (готовой продукции). Его рост означает

увеличение спроса на товар предприятия, снижение — затоваривание или

снижение спроса.

Время обращения товарных запасов

(дней

оборота).

(дней

оборота).

Увеличение времени обращения товаров

приводит к иммобилизации (омертвлению) средств в товарах на период, равный

числу дней замедления оборачиваемости. Сокращение времени высвобождает средства

из оборота раньше на число дней ускорения.

Оборачиваемость средств в расчетах

характеризует оборачиваемость дебиторской задолженности. Коэффициент

оборачиваемости дебиторской задолженности:

- где

– средняя за

период дебиторская задолженность.

Этот коэффициент показывает расширение

или снижение коммерческого кредита, предоставляемого предприятием.

Время обращения дебиторской задолженности:

.

.

Снижение данного коэффициента

свидетельствует об уменьшении срока погашения дебиторской задолженности и

оценивается положительно, увеличение — наоборот.

Продолжительность операционного цикла

является обобщенной характеристикой

продолжительности омертвления финансовых ресурсов в текущих активах. Он

показывает, сколько дней в среднем проходит с момента вложения денежных средств

в текущую торговую деятельность до момента их возврата в виде выручки на

расчетный счет. Его снижение является одной из основных задач предприятия.

Вычисленные в отчетном периоде

показатели оборачиваемости следует сравнивать в динамике для выявления

ускорения (замедления) оборачиваемости.

Затем определяется сумма средств,

дополнительно вовлеченных в оборот (отвлеченных из оборота) в результате

изменения оборачиваемости оборотных средств, товарных запасов, дебиторской

задолженности соответственно:

;

;

;

;

,

,

где нижние индексы (1) и (0) указывают

на использование показателей отчетного и базисного (предшествующего) периодов

соответственно.

Коэффициент оборачиваемости кредиторской

задолженности

- где

— средняя

за период кредиторская задолженность.

Коэффициент k6А аналогично

коэффициенту k5A отражает изменение коммерческого

кредита, но предоставляемого предприятию. Его рост означает увеличение скорости

оплаты задолженности предприятия, снижение роста покупок, осуществляемых за

счет коммерческого кредита.

Средний срок оборота кредиторской

задолженности

Tобrр = T / k6A.

Он отражает средний срок возврата долгов

предприятия, кроме задолженности перед банками и по прочим займам.

Отношение выручки от продаж к средней за

период стоимости основного капитала называют фондоотдачей основного капитала:

k7A = NР/ ,

,

- где

— средняя

за период величина основного капитала по балансу.

Данный коэффициент характеризует

эффективность использования основного капитала. Он измеряется величиной продаж,

приходящихся на единицу стоимости основного капитала.

В отличие от оборотных средств выбытие

основного капитала характеризуется суммой начисленной амортизации. Поэтому Оборачиваемость

(длительность оборота) основного капитала рассчитывается по

отношению к сумме начисленной за анализируемый период амортизации основного

капитала:

LF = (´ T) / A,

- где — средняя

стоимость основного капитала;

- Т — число дней периода;

- A — амортизационные отчисления основного

капитала.

Данные об амортизации за отчетный период

отражены в разделе 6 Приложения к бухгалтерскому балансу (форма № 5).

Длительность оборота основного капитала измеряется в днях оборота и

характеризует процесс обновления основного капитала. Чем больше сумма

амортизации за период, тем меньше длительность оборота и тем быстрее выбывают

средства из эксплуатации. В данном случае ускорение их оборачиваемости

увеличивает сумму затрат за рассматриваемый период. Но с другой стороны, как

показатель сокращения времени оборота и обновления объектов, ускорение

оборачиваемости может свидетельствовать о совершенствовании технического

оснащения предприятия. Поэтому, если сокращение времени обращения основного

капитала сопровождается ростом их фондоотдачи, можно говорить об эффективном

вовлечении, использовании и обновлении объектов основного капитала.

Ускорение оборачиваемости при снижении

фондоотдачи объектов свидетельствует о том, что их обновление нерационально,

средства используются неэффективно либо о том, что оно не соответствует