ЦЕЛИИЗАДАЧЙ-

ЛАБОРАТОРНОГО

ПРАКТИКУМА

по дисциплине «Бухгалтерский финансовый учет»

Цель — обеспечить практическое освоение студентами принципов и методики учета основных

объектов, хозяйственных процессов и операций коммерческого предприятия,

обработки и использования учетной информации в целях контроля и управления

хозяйственной деятельностью.

Решив задания для

лабораторного практикума по курсу «Бухгалтерский финансовый учет», студент должен

знать:

— содержание, назначение и взаимосвязь

первичных учетных

документов, учетных регистров и отчетности;

—

виды

и структуру счетов бухгалтерского учета, их взаимосвязь с балансом;

—

систему нормативного регулирования бухгалтерского учета в

России;

—

основы организации бухгалтерского учета на предприятиях;

—

особенности учета денежных средств и расчетов с юридическими и физическими

лицами, государственным бюджетом и т. д.;

—

методику отражения в бухгалтерском учете процесса

приобретения

средств и предметов труда, расчетов с работниками по оплате труда;

—

порядок учета затрат на производство и реализацию продукции, работ, услуги

определения финансовых результатов;

—

содержание бухгалтерской (финансовой) и налоговой

отчетности;

—

основы налогообложения коммерческих организаций, взаимосвязь

бухгалтерского и налогового учета и отчетности.

Изучив курс

«Бухгалтерский финансовый учет», студент должен уметь:

—

заполнять первичные документы, учетные регистры и формы

бухгалтерской

отчетности;

—

проверять увязку синтетического и аналитического учета,

видеть

взаимосвязь между регистрами бухгалтерского учета;

—

заполнять основные налоговые декларации по данным текущего бухгалтерского

учета;

— формировать бухгалтерские проводки, объяснять их

экономическое содержание и

осуществлять двойную запись операций

на счетах;

—

обобщать данные текущего бухгалтерского учета путем составления главной

книги и оборотных ведомостей;

—

увязывать

методику бухгалтерского учета с налогообложением;

— пользоваться планом счетов бухгалтерского учета и т. д.

При изучении курса рекомендуется использовать действующие

нормативные документы и учебные пособия по курсу «Бухгалтерский финансовый

учет».

ПРАВИЛА ОФОРМЛЕНИЯ

РАБОТ

Решения заданий

следует оформлять в тетради в рукописном виде или на листах формата А -4 с помощью

ЭВМ.

Бланки первичных

документов студенты приобретают самостоятельно (в магазинах, через справоч но-правовые системы

Гарант или Консультант Плюс, в бухгалтерии по месту работы и т. п.).

Бланки первичных

документов студенты приобретают самостоятельно (в магазинах, через справоч но-правовые системы

Гарант или Консультант Плюс, в бухгалтерии по месту работы и т. п.).

Заполненные в ходе

лабораторного практикума первичные документы и учетные регистры подшиваются по

темам в следующем порядке:

1) журнал регистрации

хозяйственных операций;

2) учетные регистры;

3) первичные документы;

4}

расчетные таблицы.

В конце подшиваются

главная книга, формы бухгалтерской и налоговой отчетности.

Отчет сдается на

проверку преподавателю. В случае несоответствия отчета требованиям он возвращается на

доработку.

Задание.

1. Отразить на счетах бухгалтерского учета хозяйственные операции за март 200 г. Запись хозяйственных операций отражать в

регистрационном журнале следующей

формы;

Журнал регистрации хозяйственных операций

|

№п/п

|

Содержание операций

|

Проводка

|

Сумма

|

|

дебет

|

Кредит

|

|

|

|

|

|

|

|

|

Итого по журналу

|

|

|

|

2. Заполнить

необходимые первичные документы (1 экземпляр), учетные регистры, расчетные таблицы.

2. Заполнить

необходимые первичные документы (1 экземпляр), учетные регистры, расчетные таблицы.

Перечень первичных

документов и форм отчетности

1. Приходный кассовый

ордер.

2. Расходный кассовый

ордер.

3. Лист кассовой

книги. .

4. Платежное поручение.

5. Объявление на взнос

наличными.

6. Авансовый отчет.

7. Задание на командировку.

8. Приказ на

командировку.

9. Командировочное

удостоверение.

10. Табель учета

использованного рабочего времени.

11. Налоговая карточка

(форма НДФЛ-1).

12. Индивидуальная

карточка учета начисленных сумм ЕСН.

13. Акт о приеме-передаче

объекта основных средств (кроме

зданий,

сооружений).

14. Инвентарная карточка учета объекта

основных средств.

15. Акт о списании

объекта основных средств.

16. Приходный ордер на

поступление материалов.

17. Накладная-требование

на отпуск материалов в производство.

18. Лист книги покупок.

19. Счет-фактура.

20. Лист книги продаж.

21. Декларация по НДС.

22. Декларация по налогу

на имущество.

23. Декларация по ЕСН.

24. Ведомость по

средствам Фонда социального страхования.

25. Бухгалтерский баланс.

26. Отчет о прибылях и

убытках.

Формы учетных регистров можно использовать

любые, в т. ч. начертить самостоятельно

(см. приложения).

3. На основании регистров заполнить главную

книгу за март г. по следующей форме:

Наименование

счета______________________

|

|

|

В дебет счета с кредита счетов

|

Итого по дебету

|

Итого по кредиту

|

Сальдо

|

|

|

|

|

|

|

|

Дебет

|

Кредит

|

|

Февраль

|

|

|

|

|

|

|

|

|

|

|

Март

|

|

|

|

|

|

|

|

Краткая

характеристика деятельности

Сфера деятельности

ООО «Сибирь* — обрабатывающее производство (сборка мебели). Номенклатура

выпускаемой продукции — комплекты

мебели № 1, № 2.

Ответственные лица:

генеральный директор Жуков А. А., главный бухгалтер Свищук

Е. В.

Юридический адрес: г. Тюмень, ул. Широтная, д. 127

ИНН 7203056589

Реквизиты банка:

Калининский филиал ОАО Запсибкомбанк, г.

Тюмень

Расчетный счет 40702810600000000384

Кор. счет. 30101810700000000725

БИК 047130725 ИНН 7203045689

Недостающие реквизиты придумать самостоятельно.

Штатное расписание на 200 г.

|

Табельный номер

|

Ф.И.О.

|

Должность

|

Оклад

|

|

1001

|

Жуков Л. А.

|

Директор

|

6000

|

|

1002

|

Свищук Е. В.

|

Г.т. бухгалтер

|

5000

|

|

1003

|

Пятов И. Й.

|

Зам. Директора

|

5000

|

|

1005

|

Серова О. А.

|

Кассир

|

3000

|

|

1004

|

Вяткин Н. Г.

|

Технолог

|

4000

|

|

1006

|

Кошкин П. И.

|

Кладовщик

|

4000

|

|

1007

|

Егоров А. Г.

|

Начальник цеха

|

3000

|

|

1008

|

Иванов В. И.

|

Столяр

|

Сдельно

|

|

1009

|

Скуратов Л. Е.

|

Столяр

|

Сдельно

|

|

1010

|

Росляков Д. Н.

|

Столяр

|

Сдельно

|

Выписка из учетной политики 000 «Сибирь»

Выписка из учетной политики 000 «Сибирь»

1. Затраты собираются

на счетах: 20 «Основное производство»

(в

разрезе видов изделий), 25 «Общепроизводственные расходы»,

26 «Общехозяйственные

расходы». База распределения для обще

производственных расходов — основная

заработная плата производственных

рабочих, для общехозяйственных расходов — выручка от продажи продукции.

2. Выручка для целей

бухгалтерского и налогового учета определяется по методу начисления.

3. Амортизация по

основным средствам начисляется линейным

способом,

исходя из срока полезного использования объекта. По

объектам

стоимостью менее 10000 руб. за единицу начисляется амортизация в размере 100%

при передаче в эксплуатацию и отражается

по кредиту счета 02 «Амортизация основных средств».

4. Операции по

приобретению материалов отражаются с использованием счета 15 «Заготовление и

приобретение материальных ценностей». Материалы на счете 10 «Материалы» отражаются по

учетной стоимости. В качестве учетных цен приобретенных материалов принимается плановая

стоимость приобретения, установленная приказом руководителя.

5. На предприятии

применяется журкально-ордерная форма ведения бухгалтерского

учета.

6. В производство

материалы отпускаются по себестоимости каждой единицы запасов.

7. Выпуск готовой

продукции отражается без использования счета 40 «Выпуск готовой продукции». НЗП

отсутствует.

8. Текущий учет готовой

продукции ведется по учетным ценам,

установленным

приказом руководителя, по производственной себестоимости {включая

управленческие расходы).

9. Расходы на продажу списываются в полной

сумме на себестоимость продаж в отчетном

периоде. Между видами продукции

расходы на продажу распределяются

пропорционально выручке от

продажи продукции.

10. Отпускные включаются в себестоимость продукции в

отчет

ном периоде, в котором начислены.

Расчетный период для определения

среднего заработка — три месяца, предшествующие событию.

П. Льгот по налогообложению нет.

Использовать ставки налогов, действующие

на дату составления отчета по практикуму.

Остатки по счетам

бухгалтерского учета

по

состоянию на 1 марта 200___ г.

|

Наименование счета

|

Сумма

|

|

01 Основные средства

|

104lb00

|

|

02 Амортизация

основных средств

|

567800

|

|

10 Материалы

|

27165

|

|

16 Отклонение в

стоимости материальных ценностей

|

3560

|

|

19 НДС по

приобретенным материальным ценностям

|

9167

|

|

43 Готовая

продукция, в т. ч.:

|

132780

|

|

А) по плановым

ценам

|

|

|

• комплект мебели

№1

|

70000

|

|

• комплект мебели

№2

|

60000

|

|

Б) отклонение от

плановых цен

|

|

|

• комплект мебели

№1

|

3220

|

|

• комплект мебели №2

|

1560

|

|

50 Касса

|

3000

|

|

51 Расчетные счета

|

20000

|

|

62 Расчеты с

покупателями и заказчиками

|

87320

|

|

60 Расчеты с

поставщиками и подрядчиками:

|

|

|

• дебиторская

задолженность

|

5400

|

|

• кредиторская

задолженность

|

62500

|

|

68 Расчеты по

налогам и сборам

|

11000

|

|

69 Расчеты по

социальному страхованию и обеспечению

|

13000

|

|

70 Расчеты с

персоналом по оплате труда

|

60000 !

|

|

71 Расчеты с

подотчетными лицами

|

|

|

• дебиторская

задолженность

|

8350

|

|

• кредиторская

задолженность

|

2580

|

|

73 Расчеты с

персоналом по прочим операциям

|

500

|

|

76 Расчеты с дебиторами и кредиторами (кредиторская

задолженность)

|

4700

|

|

80 Уставный капитал

|

355687

|

|

84 Нераспределенная

прибыль прошлых лет

|

211000

|

|

99 Прибыль

|

49975

|

ТЕМА 1. УЧЕТ КАССОВЫХ ОПЕРАЦИЙ

ТЕМА 1. УЧЕТ КАССОВЫХ ОПЕРАЦИЙ

Задание.

1. Заполнить приходный

ордер № 15 и расходный кассовый ордер № 19 за период 1-5 марта 200 г.

2. Заполнить отчет

кассира за 1-5 марта 200_ г.

3. Составить

корреспонденцию счетов на основании приведенных отчетов кассира за март 200 г. и записать в журнал регистрации хозяйственных операций.

4. Заполнить

журнал-ордер № 1 и ведомость ■№ 1 за март 200_ г.

(приложение

1, 2), подсчитать остаток наличных денежных средств в

кассе на

конец месяца.

5. Заполнить главную

книгу по счету 50 «Касса» на основании

журнала-ордера № 1 и ведомости Кя 1.

Исходные данные.

1.

Отчет кассира за 1-5 марта 200_ г.

|

№ документа

|

От кого получено или кому выдано

|

Приход

|

Расход

|

|

|

Остаток на начало дня

|

3000

|

|

|

15

|

От Кошкина П. И. возврат неиспользованных подотчетных сумм

|

200

|

-

|

|

16

|

Получено по чеку -N° 139645 на хозяйственные расходы

|

1000

|

|

|

19

|

Подотчет Кошкину П. И. на хозяйственные расходы

|

.

|

800

|

|

17

|

От ООО «Спектр» за реализйванную

продукцию, в том числе НДС 1800 руб.

|

11800

|

|

|

20

|

Возмещение перерасхода по авансовому отчету Свнщук

Е. В.

|

-

|

400

|

|

21

|

Подотчет Пятову И. И. на командировочные

расходы

|

|

6000

|

|

|

Остаток на конец дня

|

8800

|

|

|

|

|

|

|

2. Отчет кассира за 8-12 марта 200_ г.

|

№ документа

|

От кого получено или кому выдано

|

Приход

|

Расход

|

|

Остаток на начало дня

|

8800

|

|

18

|

Получено по чеку № 139646 на выдачу заработной платы

|

60000

|

|

|

19

|

От Кошкина И. И. возврат неиспользованных подотчетных сумм

|

380

|

-

|

|

22

|

ЧП Попову за материалы, в т. ч. НДС 1080 руб.

|

|

7080

|

|

23

|

Заработная плата работникам за февраль 200 г.

|

|

55000

|

|

24

|

Возмещение перерасхода по авансовому отчету Свищук

Е. В.

|

|

280

|

|

25

|

На взнос депонированная заработная плата Свнщук

Е. В. за февраль

|

-

|

5000

|

|

26

|

Возмещение перерасхода по авансовому отчету Жукова А. А.

|

|

1000

|

|

|

Остаток на конец дня

|

820

|

-

|

3. Отчет кассира за

15-19 марта 200__ г.

|

№ доку-

|

От кого получено

или кому выдано

|

Приход

|

Расход j

|

|

|

Остаток на начало дня

|

820

|

-

|

|

20

|

От Магазина «Мебель» за

реализованную продукцию, в том

числе НДС 7475 руб.

|

49000

|

|

|

21

|

Возмещение

перерасхода по авансовому отчету ВяткинуН. Г.

|

|

1900

----------- 1

|

|

27

Г~~ 22

|

Сданы наличные на

расчетнъд* счет

|

-

|

45000

|

|

От Иванова В. И. в возмещение потерь от

брака

|

500

|

. 1

|

|

28

|

Подотчет Вяткину

И. Г. на административные расходы

|

-

|

1600

|

|

29

|

Возмещение перерасхода по авансовому отчету ПятовуИ. И.

|

-

|

600

|

|

|

Остаток на конец

дня

|

1220

|

-

|

4. Отчет кассира

за 8-12 марта 200_г.

|

№ докумкнта

|

От кого получено или кому выдано

|

Приход

|

расход

|

|

|

Остаток на начало дня

|

1200

|

-

|

|

23

|

По чеку 139647 на выдачу

депонированной заработной платы

|

3500

|

-

|

|

30

|

Григлрьевой

А.М депонированная з/п за

февраль

|

-

|

3500

|

|

31

|

Подотчет Кошкину П.И на

хозяйственные расходы

|

10000

|

-

|

|

24

|

От ООО «Салют» частичная оплата за

реализованную продукцию, в том числе

НДС 2441 руб.

|

16000

|

-

|

|

32

|

Сданы наличные на расчетный счет

|

-

|

10000

|

|

|

Остаток на конец дня

|

5220

|

|

- Отчет кассира за 29-31 марта 200_

г.

|

№ документа

|

От кого получено или кому выдано

|

Приход

|

расход

|

|

|

Остаток на начало дня

|

5220

|

-

|

|

25

|

От Кошкина П.И возврат

неиспользованных подотчетных сумм

|

350

|

-

|

|

33

|

Выданы алименты Кошкиной В.П

|

-

|

1200

|

|

26

|

По чеку №139648 на коммандировочные расходы

|

10000

|

-

|

|

34

|

Подотчет жукову

А.А на командировочные расходы

|

-

|

8000

|

|

35

|

Подотчет Свищук

Е.В на приобретение канцтоваров

|

-

|

500

|

|

|

Остаток на конец дня

|

5870

|

-

|

ТЕМА 2. УЧЕТ ОПЕРАЦИЙ

ПО РАСЧЕТНОМУ СЧЕТУ

Задание.

Задание.

1. Составить корреспонденцию

счетов на основании выписок

банка за март 200__ г.

2. Заполнить платежное

поручение № 1188 на сумму 30000 руб.,

в том числе НДС 4576 на 1 марта 200 г. Реквизиты Леспромхоза

Заводоуковский заполнить

произвольно.

3. Заполнить объявление на взнос наличными от 11.

03. 200 г.

на взнос

депонированной заработной платы

4. Заполнить

журнал-ордер № 2 и ведомость № 2 за март 200_ г.

(приложение

1, 2). Подсчитать остаток денежных средств на расчетном

счетенаО1.О4.2ОО_г.

5. Заполнить главную

книгу за март по счету 51 «Расчетные счета».

6. Проверить увязку

показателей с учетными регистрами по кас

совым операциям в части итоговых оборотов, отраженных

записями

Дт 50 Кт 51 и Дт 51 Кт 50.

Исходные данные.

1.

Выписки банка за 1-5 марта;

|

Дата

|

Содержание операции

|

Дебет

|

Кредит

|

|

01.03.

|

От ООО «Чемпион» за реализованную

продукцию, в том числе НДС 9720 руб.

|

-

|

63720

|

|

01.03.

|

Леспромхозу Заводоуковский

за материалы по счету-фактуре № 184, в т. ч. НДС 4576 руб.

|

30000

|

-

|

|

02.03.

|

По чеку № 139645 на хозяйственные расходы

|

1000

|

|

|

02.03.

|

Снято банком за расчетно-кассовое

обслуживание

|

20

|

-

|

|

04.03.

|

От ЗАО «Элита» за реализованную

продукцию, в том числе НДС 1800 руб.

|

-

|

11800

|

|

05.03.

|

ОАО «Тюменьтелеком» за

услуги связи по счету-фактуре № 834, в т. ч. НДС 229 руб.

|

1500

|

-

|

|

05.03.

|

Заводу «Строймаш»

за полученные станки по счету-фактуре № 65, в т. ч. НДС 9000 руб.

|

59000

|

-

|

Выписка банка за

8-12 марта

|

Дата

|

Содержание операции

|

Дебет

|

Кредит

|

|

08.03.

|

От ОАО «Аспект» за реализованный деревообрабатывающий станок, в

том числе НДС 5492 руб.

|

|

36000 92040

|

|

08.03.

|

От ООО «Чемпион» за реализованную продукцию, в том числе НДС14040 руб.

|

-

|

|

08.03.

|

ОАО «Ткани +» за материалы, в т.ч. НДС 8100

руб.

|

53100

|

-

|

|

09.03.

|

По чеку № 139646 на выдачу заработной платы

|

60000

|

|

|

09.03.

|

Снято банком за расчетно-кассовое

обслуживание

|

600

|

|

|

09.03.

|

Перечислены взносы органам социального страхования за февраль

|

13000

|

-

|

|

09.03.

|

Перечислен налог на доходы

физических лиц в бюджет за февраль

|

5000

|

-

|

|

11.03.

|

На взнос депонированная заработная

плата Свищук Е. В. за февраль

|

-

|

5000

|

|

12.03.

|

ОАО «Горсвет» за

электроэнергию по счету-фактуре №98, в т.ч. НДС 915 руб.

|

6000

|

-

|

Выписка банка за 15-19 марта

3. Выписки банка за 15-19 марта:

3. Выписки банка за 15-19 марта:

|

Дата

|

Содержание операции

|

Дебет

|

Кредит

|

|

15.03.

|

Снято банком за обработку документов

за период с 01 по 15 марта 200 г.

|

90

|

-

|

|

16.03.

|

От ООО «Ласточка» за реализованную

продукцию, в том числе НДС 9000 руб.

|

-

|

59000

|

|

17.03.

|

От ОАО «Элегия» аванс под поставку продукции,

в

том числе НДС 3600 руб.

|

-

|

23600

|

|

18.03.

|

Сданы наличные на расчетный счет

|

45000

|

|

19.03.

|

Леспромхозу за материалы по счету-фактуре №

456, в т. ч. НДС 3780 руб.

|

24780

|

|

|

19.03.

|

Оптовой базе по счету-фактуре № 235 частичная оплата, в т. ч. НДС 3051

руб.

|

20000

|

-

|

|

20.03.

|

Перечислен НДС в бюджет за февраль 200 г.

|

6000

|

|

4. Выписки банка за

22-26 марта:

4. Выписки банка за

22-26 марта:

|

Дата

|

Содержание операции

|

Дебет

|

Кредит

|

|

22.03.

|

Ком вольно-суконному комбинату за

материалы по счету-фактуре №34, в т. ч. НДС 3814 руб.

|

25000

|

|

|

23.03.

|

ОАО «Тюменьтелеком»

за услуги связи по счету-фактуре № 978, в т. ч. НДС 305 руб.

|

2000

|

-

|

|

23.03. 23.03.

|

По чеку 139647 на выдачу депонированной заработной

платы

|

3500 35

|

-

|

|

Снято банком за расчетно-кассовое

обслуживание

|

|

25.03.

|

ОАО «Водоканал» за воду по

счету-фактуре № 135, в т. ч. НДС 540 руб.

|

3450

|

-

|

|

26.03.

|

Сданы наличные на расчетный счет

|

-

|

10000

|

5. Выписки банка за

29-31 марта:

|

Дата

|

Содержание операции

|

Дебет

|

Кредит 35400

|

|

29.03.

|

От ООО «Салют» за реализованную

продукцию, в том числе НДС 5400 руб.

|

|

30.03.

|

ООО «Стройлюкс»

за материалы по счету-фактуре №21,вт.ч.НДС1728руб.

|

11328

|

-

|

|

30.03.

|

По чеку № 139648 на командировочные расходы

|

10000

|

-

|

|

30.03.

|

Снято банком за расчетно-кассовое

обслуживание

|

200

|

-

|

|

31.03.

|

От ОАО «Темп» за реализованную продукцию, в том числе НДС 1800 руб.

|

-

|

11800

|

|

31.03.

|

От ЧП Сазоновой за

реализованную продукцию, в том числе НДС 4320 руб.

|

-

|

28320

|

|

31.03.

|

Оптовой базе по счету-фактуре № 235 частичная оплата, в

т. ч. НДС 3051 руб.

|

20000

|

|

|

31.03.

|

Снято банком за

обработку документов за

период с 16 по 31 марта 200 г.

|

130

|

|

ТЕМА 3. УЧЕТ РАСЧЕТОВ

С ПОДОТЧЕТНЫМИ ЛИЦАМИ

Задание.

1. Заполнить авансовый

отчет № 5 Жукова А. А. от 2 марта

200_ г.

2. Составить

корреспонденцию счетов на основании авансовых

отчетов

за март 200_ г. и

записать в журнал регистрации хозяйственных

операций.

3. Заполнить ведомость

по учету расчетов с подотчетными лица

ми (приложение

3). Подсчитать остаток по счету «Расчеты с подотчетными лицами».

4. Заполнить главную

книгу по счету 71 «Расчеты с подотчетны

ми

лицами». Проверить увязку показателей с учетными регистрами

по

кассовым операциям (записи Дт 50 Кт

71 и Дт 71 Кт 50). Проверить правильность

расчетов по актив но-пассивному счету:

СНД * ДО +

СКК = СНК + КО ♦ СКД, где:

СНД — сальдо начальное дебетовое;

ДО — дебетовый оборот;

СКК — сальдо конечное кредитовое;

СНК — сальдо начальное кредитовое;

КО — кредитовый оборот;

СКД — сальдо конечное дебетовое.

5. Зарегистрировать в журнале полученные счета-фактуры (приложение 13).

Исходные данные.

1. Остатки по счету 71 «Расчеты с подотчетными лицами»

на 01

марта 200_ г.:

|

№ н/п

|

Ф.ИО.

подотчетного лица

|

Порядковый номер записи

|

Дата возникновения зашлжеш-юсти

|

Дебет

|

Кредит

|

|

1

|

Кошкин IX

И.

|

4

|

26.02.

|

200

|

-

|

|

2

|

СнишукЕ. В.

|

6

|

24.02.

|

680

|

|

3

|

ВягкинН. Г.

|

9

|

25.02.

|

-

|

1900

|

|

4

|

Жуков А. А.

|

10

|

22.02.

|

8150

|

|

|

|

Итого:

|

: 8350

|

2580

|

2. Авансовые отчеты за март

200_ г.:

Ф.И.О. подотчетного лица, за что уплачено Сумм

Ф.И.О. подотчетного лица, за что уплачено Сумм

Жуков А А.

Жуков А А.

5,02.03 Срок командировки с 24 по 28 февраля

200_ г.

Цель - деловые переговоры с потенциальными покупателями

Авиабилеты Тюмень - Красноярск – Тюмень 6000

Суточные (на 50% выше установленных норм)__?

Счет-фактура № 717 гостиницы «Звездная» о проживании с 24 по 28 февраля 200_ г., в т. ч. НДС 360 руб.

___________________________2360

На сумму сверхнормативных расходов начислить:

• налог на прибыль (постоянное

налоговое обязательство)___________________________?

■ налог на доходы физических лиц________?

6,09.03

Кошкин П. И.

Товарный и кассовый чек магазина «Новинка» за хозяйственный инвентарь_________________420

7,18.03 Пятов

И. И.

Срок командировки с 8 по 16 марта 200

г.

Железнодорожные билеты________________2490

Суточные (на 50% выше установленных норм)_?

Счет-фактура № 421 гостиницы «Полет» о проживании с 9 по 15 марта, в т. ч,

НДС 630

руб.___________________________4130

На сумму сверхнормативных расходов начислить:

• налог на прибыль

(постоянное налоговое обязательство)____________________________?

·

налог на доходы физических лиц__________?

8,26.03 Кошкин II И.

Товарный и кассовый чек магазина «Новинка» за хозяйственные принадлежности (акт на списание в эксплуатацию прилагается)______________________________1650

9,29.03 Вяткин II Г.

9,29.03 Вяткин II Г.

Счет-фактура ООО «Альтернатива» № 222 и акт выполненных работ за информационные услуги, НДС 168 руб.

_________________1268

10,31.03 Свищук Б. В.

Товарный и кассовый чек магазина «Книга» за бухгалтерские

бланки (акг на списание

канцтоваров в эксплуатацию прилагается)__360

ТЕМА 4. УЧЕТ

РАСЧЕТОВ ПО ОПЛАТЕ ТРУДА

Задание.

1. Составить табель

учета рабочего времени за март по данным

задачи (продолжительность рабочего дня — 8 час.).

2. Начислить заработную

плату повременщикам и сдельщикам,

пособия

по временной нетрудоспособности, отпускные (приложение

5), а

также произвести удержания из заработной платы, используя дополнительные

данные. Заполнить расчетную ведомость.

3. Составить свод по

заработной плате и произвести начисление единого социального налога (ЕСН)

(приложение 4). Заполнить декларацию по единому социальному налогу. Заполнить

расчетную ведомость по средствам ФСС.

4. Заполнить налоговую

карточку Жукова А. А. за январь-март, индивидуальную карточку учета ЕСН (с учетом

темы 3).

5. Заполнить главную

книгу по счету 70 «Расчеты с персоналом по оплате труда» (с учетом темы 5).

6. Заполнить главную

книгу по счету 69 «Расчеты по социальному страхованию и обеспечению» с учетом тем «Учет операций по

расчетному счету», «Учет расчетов по оплате

труда».

7.

Исходные данные.

I. Сведения о стаже, детях и отработанном

времени:

|

Ф.И.О.

|

Непрерывный стаж

работы

|

Количество детей

|

Примечания

|

|

Жуков А. А.

|

14

|

2

|

Отработаны все дни

|

|

Свищук Е. В.

|

10 1

|

Листок по временной нетрудоспособности с 1 по 9

марта

|

|

Пятов И. И.

|

12 3

|

Отработаны все дни

|

|

Вяткин Н. Г.

|

8

|

1

|

Ежегодный отпуск на 28 календарных дней с 4 по 31

марта

|

|

Серова О. А.

|

3

|

-

|

Отработаны все дни

|

|

Кошкин П. И.

|

5

|

Алименты на 1 ребенка

|

Отработаны все дни

|

|

Егоров А. Г.

|

6

|

I

|

Отработаны все дни

|

|

Иванов В. И.

|

7

|

1 i Отработаны все дни

|

|

Скуратов Л. Е.

|

8

|

Отработаны все дни

|

|

Росляков Д. Н.

|

9

|

2 | Отработаны все дни

|

2.

Выходные и праздничные дни в

марте 200_г.: 2, 3, 8, 9, 10, 16, 17,23,24,30 В марте 20 рабочих дней.

Выходные и праздничные дни в

марте 200_г.: 2, 3, 8, 9, 10, 16, 17,23,24,30 В марте 20 рабочих дней.

3. Весь персонал

работает в ООО «Сибирь» с начала года. Доходы с начала года у сотрудников, кроме Жукова

А. А., не превысили 20000 руб.

3. Весь персонал

работает в ООО «Сибирь» с начала года. Доходы с начала года у сотрудников, кроме Жукова

А. А., не превысили 20000 руб.

Сведения о доходах Жукова за январь-февраль 200_ г.

|

Месяц

|

Должностной оклад

|

Премия

|

Стандартные вычеты

|

|

На работникаа

|

На детей

|

|

Январь

|

5000

|

2800 400 600

|

400

|

600

|

|

Февраль

|

6000

|

4000 400 600

|

400

|

600

|

4. Сведения о заработной плате Вяткина Н. Г. за предыдущие месяцы и отработанных днях по

календарю:

|

Виды выплат, дни

|

Декабрь

|

Январь

|

Февраль

|

|

Должностной оклад

|

3000

|

4000

|

4000

|

|

Доплата за

сверхурочную работу

|

|

-

|

300

|

|

Пособие по

временной нетрудоспособности

|

800

|

-

|

|

|

Количество дней нетрудоспособности

|

6

|

-

|

|

5. Сведения о выплатах Свищук Е.

В. и отработанных днях за 12 месяцев:

|

Сумма

начисленных выплат, включаемых в расчет

среднего заработка для начисления пособий по временной

нетрудоспособности Сумма

начисленных выплат, включаемых в расчет

среднего заработка для начисления пособий по временной

нетрудоспособности

|

68000 руб.

|

|

Количество отработанных дней

|

214 дн.

|

|

Непрерывный трудовой стаж

|

7 лет 8мес.

|

|

6. Сведения о

выработке

|

рабочих-сдельщиков:

|

|

|

Ф.И.О.

|

Вид изделия

|

Разряд

|

Расценка за 1 изд.

|

Количество

|

|

Иванов В. И.

|

Комплект № 1

|

6

|

500,00

|

5

|

|

Скуратов Л. Е.

|

Комплект № I

|

1

|

288,00

|

10

|

|

Росляков Д. Н.

|

Комплект № 2

|

4

|

431.25

|

6

|

ТЕМА 5. УЧЕТ РАСЧЕТОВ

С РАЗНЫМИ ДЕБИТОРАМИ И

КРЕДИТОРАМИ

Задание.

1. Составить

бухгалтерские проводки по учету расчетов с прочими дебиторами и кредиторами за март

200_г., рассчитать необходимые

суммы.

2. Заполнить ведомость

по учету расчетов с дебиторами и кредиторами (приложение 3), используя данные по

темам «Учет кассовых операций» , «Учет расчетов по оплате труда».

3. Заполнить главную

книгу по счету 76 «Расчеты с разными

дебиторами

и кредиторами». Проверить увязку показателей с учетными регистрами по

счетам 50 «Касса», 51 «Расчетные счета». Проверить правильность расчетов по

активно-пассивному счету (аналогично теме 3).

Исходные данные:

1. Остатки по счету

«Учет расчетов с дебиторами и кредиторами» на 01.03.200 г.:

|

№ п/п

|

Дебитор/Кредитор

|

Дата возникновения

задолженности

|

Дебет

|

Кредит

|

|

I

|

Кошкина В. П.

|

28.02.200 г.

|

-

|

1200

|

|

|

Григорьева А. М.

|

31.01.200 г.

|

3500

|

|

|

Итого:

|

|

4700

|

2. В течение месяца

были произведены следующие операции:

|

Дата

|

Содержание документа

|

Сумма

|

|

11.03

|

Депонирована не выданная в срок з/п Свищук Е.В. за февраль

|

5000

|

|

31.03

|

ОАО « Ткани +» Начислены штрафы за нарушение условий

поставки товаров (признаны должником), в т.ч НДС

180 руб.

|

1180

|

ТЕМА 6. УЧЕТ

ОСНОВНЫХ СРЕДСТВ

Задание.

1. Заполнить акт о

приеме-передаче объекта основных средств

(кроме

зданий, сооружений) на поступившие шлифовальные станки,

акт о

списании объекта основных средств (компьютера).

2. Заполнить инвентарную

карточку учета объекта основных

средств на поступившие

объекты.

3. Составить

бухгалтерские проводки по движению основных

средств,

начислению амортизации за март 200 г., рассчитать не

обходимые суммы. Зарегистрировать

проводки в журнале регистрации

хозяйственных операций.

4. Составить расчет

амортизационных отчислений за март 200__ г.

(приложение

6).

5. Заполнить главную

книгу по счетам 01 «Основные средства»,

02

«Амортизация основных средств», 08 «Вложения во внеоборотные активы».

6. Зарегистрировать в

журнале полученные счета-фактуры (приложение 13) и выданные счета фактуры.

Исходные данные.

1. В течение месяца

были получены следующие объекты основных средств:

|

№ с ч era -ф актуры, дата

|

Наименование поставщика

|

Объект

|

Количество, шт.

|

Сумма

без НДС

|

Ндс

|

Сумма с НДС

|

|

65, 04.03.

|

Завод Строймаш

|

Станки шлифовальные

|

2

|

50000

|

9000

|

59000

|

|

39, 14.03.

|

ОАО

«Стройбыт»

|

Здание

склада

|

|

300000

|

54000

|

354000

|

2. Данные о вводе

объектов основных средств в эксплуатацию:

|

Дата ввода

объектов в эксплуатацию

|

Наименование объектов

|

Кол-во

|

Срок использования, годы

|

Стоимость

|

|

15.03.

|

Станок

шлифовальный

|

2

|

8

|

7

|

|

18.03.

|

Зданиесклада

|

1

|

30

|

?

|

Справка.

Первоначальную

стоимость объектов основных средств определить с учетом операций по теме «Учет

расчетов с поставщиками и подрядчиками».

3. Перечень объектов

основных средств по состоянию на 01.03.200 г.

|

: п/п

|

Наименование

объекта

|

Количество, шт.

|

Общая

стоимость

|

Дата ввода в

эксплуатацию

|

Срок полезного использования

|

|

1

|

Здание цеха

|

*

|

490000

|

15.04.1999

|

20

|

|

2

|

Здание офиса

|

\

|

380000

|

16.07.2000

|

15

|

|

3

|

Компьютеры

|

2

|

40000

|

23.12.2001

|

3

|

|

4

|

Станки

деревообрабатывающие

|

3

|

120000 5000

|

16.05.1999

|

8

|

|

5

|

Столы офисные

|

5

|

15.02.200

|

3

|

|

6

|

Стулья офисные

|

12

|

6000

|

06.06.2001

|

3

|

|

|

Итоги

|

|

1041000

|

|

|

4. Данные о

выбытии объектов основных средств:

|

|

Содержание операции

|

Сумма

|

|

1

|

В результате поломки списан один компьютер (Акт о

списании объекта ОС №12 от 25 марта 200_г.)

- Первоначальная

стоимость

- Амортизация

на день выбытия

|

22000

17300

|

|

2.

|

Реализавн один

деревообрабатывающий станок ОАО « Аспект» ( счет- фактура №53 от 31 марта

200_г.)

- Первоначальная

стоимость

- Амортизация

на день выбытия

- Продажная

стоимость ( в т.ч. НДС 5492 руб.)

|

40000

18300

36000

|

ТЕМА 7. УЧЕТ

МАТЕРИАЛОВ

Задание.

1. Выписать приходный

ордер на поступившие на склад матери

алы и

накладную-требование на отпуск материалов в производство

за март

200_ г.

2. Составить материальный

отчет заведующего складом за март

(приложение 7), используя

учетную стоимость материалов. Полученные

материалы по теме 3 «Учет расчетов с подотчетными лицами» оценивать по стоимости приобретения и не

включать в расчет отклонений.

3. Произвести расчет

отклонений в стоимости приобретенных

материалов

(разница между суммой по счетам-фактурам и учетной

стоимостью полученных

материалов, рассчитанной по данным задания) и доли отклонений, приходящейся на

израсходованные материалы (приложение 8).

4. Составить бухгалтерские

записи по приведенным операциям и

записать

их в журнал регистрации.

5. Заполнить главную

книгу по счетам 10 «Материалы», 15 «Заготовление и приобретение материальных

ценностей», 16 «Отклонения в стоимости материальных ценностей».

6. Зарегистрировать

полученные счета-фактуры в журнале (приложение 13).

Исходные данные.

1. Остатки материалов по состоянию на 01.03.200 г.

|

№

|

Наименование

материала

|

Единицы, изм.

|

Учетная пена

|

Количество

|

Сумма

|

|

|

Доска

|

kv6. м.

|

295

|

15

|

4425 !

|

|

|

Ткань

|

м

|

440

|

50

|

22000

|

|

з

|

Гвозди

|

кг

|

10

|

3

|

30 |

|

|

4

|

Шурупы

|

кг

|

17

|

5

|

85

|

|

5

|

Нитки

|

шт.

|

5

|

125

|

625

|

|

i 6

|

фурнитура

|

шт.

|

65

|

|

-

|

|

7

|

Лак мебельный (500 мл)

|

шт.

|

310

|

-

|

-

|

|

К

|

Стекло (10 мм)

|

кв. м

|

590

|

-

|

|

|

|

Итого

|

-

|

-

|

-

|

27165

|

2. В марте произведены следующие поставки:

|

Ха счета-' фактуры, дата

|

Наименование поставщика

|

Предмет

поставки

|

Кол-во

|

Цена (без НДС)

|

Сумма (без НДС)

|

Сумма ВДС

|

Всего с НДС

|

|

25/35, 11.03.

|

Оптовая база

|

Фурнитура

|

500

|

70

|

35000

|

6300

|

41300

|

|

765, 13.03

|

ОАО

« Ткани+»

|

Ткань

|

100

|

450

|

45 000

|

8100

|

53100

|

|

21,

15.03

|

ООО «Стройлюкс»

|

Лак мебельный

|

30

|

320

|

9600

|

1728

|

11328

|

|

456, 19.03

|

Леспромхоз

|

Доска

|

30

|

700 600

|

21000

|

3780

|

247S0

|

|

980, 25.03

|

ЧП Ппов

|

Стекло

|

10

|

|

6000

|

1080

|

7080

|

|

|

|

|

|

|

|

|

|

|

3.  В течение месяца все материалы

оприходованы на склад по

учетным ценам.

В течение месяца все материалы

оприходованы на склад по

учетным ценам.

4. В производство

отпущено материалов по учетным ценам:

|

№

|

Наименование материала

|

Ед. изм.

|

Учетная цена

|

Отпущено на сборку

|

|

Комплекта №1

|

Комплекта №2

|

|

1

|

Доска

|

куб. м.

|

L

295

|

10

|

15

|

|

2

|

Ткань

|

м

|

Г 440

|

80

|

20

|

|

3

|

Гвозди

|

кг

|

10

|

0,3

|

0,7

|

|

4

|

Шурупы

|

кг

|

17

|

1

|

2

|

|

5

|

Нитки

|

шт.

|

5

|

25

|

43

|

|

6

|

Фурнитура

|

шт.

|

65

|

14

|

17

|

|

7

|

Лак мебельный (500 мл)

|

шт.

|

310

|

8

|

10

|

|

8

|

Стекло (10 мм)

|

кв. м

|

590

|

2

|

3

|

ТЕМА 8. УЧЕТ РАСЧЕТОВ

С ПОСТАВЩИКАМИ И ПОДРЯДЧИКАМИ

1. Составить ведомость

расчетов с поставщиками и подрядчика

ми,

используя данные тем «Учет кассовых операций», «Учет операций по расчетному

счету», «Учет расчетов с подотчетными лицами», «Учет основных средств»,

«Учет материалов».

2. Заполнить главную книгу по счету 60 «Расчеты с

поставщиками и подрядчиками».

Проверить взаимоувязку показателей с учетными регистрами по счетам 50 «Касса» (журнал-ордер

№ 1), 51 «Расчетные счета*»

(журнал-ордер № 2), 15 «Заготовление и приобретение материальных

ценностей» (главная книга), 08 «Вложения во

внеоборотные активы» (главная книга), 19 «НДС по

приобретенным ценностям» (журнал

регистрации полученных счетов-фактур).

3. Зарегистрировать полученные счета-фактуры (приложение 13).

Исходные данные,

В марте получены

следующие счета-фактуры от подрядчиков;

|

г. задолженность перед поставщиками

составляет

|

Хе, дата счета-фактуры

|

Наименование

организации, содержание операции

|

Сумма

|

|

978: 04.03.

|

ОАО «Тюменьтелеком»

услуги связи НДС 18%

|

1695

305

——■

4576 824

|

|

60, 04.03.

|

ЗАО «Ространс»

доставка шлифовальных станков до склада

предприятия НДС 18%

|

|

106, 31.03.

135, 22.03.

|

Автотранспортное

предприятие № 8 перевозка

мебели до складов покупателей НДС 18%

|

51000 9180

|

|

ОАО «Горсвет» электроэнергия,

использованная на нужды: цеха завода НДС

18%

|

10000 3000 2340

|

|

156,

25.03.

|

ОАО «Водоканал» вода, использованная на нужды: цеха завода НДС 18%

|

2000 1000 540

|

|

1098,

18.03.

|

ОАО

«Тюменътелеком» услуги связи НДС 18%

|

2500 450 j

|

|

|

Хе, дата счета-фактуры

|

Наименование организации,

содержание операции

|

Сумма

|

|

978: 04.03.

|

ОАО «Тюменьтелеком» услуги связи НДС 18%

|

1695

305

4576

824

|

|

60, 04.03.

|

ЗАО «Ространс» доставка шлифовальных станков до склада

предприятия НДС 18%

|

|

106, 31.03.

135, 22.03.

|

Автотранспортное предприятие № 8 перевозка мебели до складов

покупателей НДС 18%

|

51000 9180

|

|

ОАО

«Горсвет» электроэнергия, использованная на нужды: цеха завода

НДС 18%

|

10000 3000 2340

|

|

156,

25.03.

|

ОАО «Водоканал» вода, использованная на нужды: цеха завода НДС

18%

|

2000 1000 540

|

|

1098, 18.03.

|

ОАО «Тюменътелеком»

услуги

связи НДС 18%

|

2500 450

|

По состоянию на 01.03.200_г.

|

документа

|

Наи менованис поставщика/подрядчика

|

Дата

|

Дебет

|

Кредит

|

|

34

|

Камвольно-суконный

комбинат

|

03.02.200 г.

|

|

25000

|

|

184

|

Леспромхоз Заводоуковский

|

09.02.200 г.

|

|

30000 *

|

|

834

|

ОАО «Тюменьтелеком»

|

24.02.200 г.

|

_

|

1S0O

|

|

98

|

ОАО «Горсвет»

|

21.02.200 г.

|

|

6000

|

|

60

|

ЗАО «Ространс» (предоплата)

|

27.02.200 г.

|

5400

|

|

|

[

|

|

Итого

|

|

5400

|

62500

|

ТЕМА 9. УЧЕТ ВЫПУСКА

ГОТОВОЙ ПРОДУКЦИИ

Задание.

1. Заполнить ведомости

по учету общепроизводственных и об

щехозяйственных расходов (приложение 9) на основе учетных реги

стров по расчетам с поставщиками и подрядчиками, подотчетными

лицами,

работниками по оплате труда, расчетов по ЕСН, ведомости

учета

амортизации основных средств и др.

2. Распределить между

видами продукции и списать сумму

общепроизводственных

и общехозяйственных расходов (прило

жение 10, 17). Данные о базах распределения общепроизводствен

ных и общехозяйственных расходов смотреть в теме

«Учет расче

тов по оплате труда» и теме «Учет продажи

продукции и расчетов

с покупателями* (ведомость отгрузки готовой продукции).

3. Заполнить карточку учета

затрат на производство за март по

каждому

изделию (приложение 11), используя данные учетных реги

стров по расчетам с поставщиками и

подрядчиками, работниками

по оплате труда, расчетов по ЕСН, ведомости

расчета фактической

стоимости материалов, ведомости

распределения общепроизводствен

ных и общехозяйственных расходов и др.

4. Составить

бухгалтерские проводки по выпуску готовой про

дукции и записать их в журнал регистрации

хозяйственных опера

ций. Произвести расчет отклонений фактической себестоимости от

плана (приложение 14).

5. Заполнить главную

книгу по счетам 20 «Основное производ

ство*, 25 «Общепроизводственные расходы*,

26 «Общехозяйствен

ные расходы».

Исходные данные.

1. База распределения

для общепроизводственных расходов —

основная заработная плата

производственных рабочих, для обще

хозяйственных расходов — выручка от продажи

продукции.

2.

Ведомость выпуска готовой продукции по учетной

себестоимости;

|

Наименование

продукции

|

Учетная стоимость,

руб.

|

Количество, шт.

|

|

Комплект № 1

|

7 000

|

15

|

|

Комплект №2

|

15 000

|

6

|

ТЕМА 10. УЧЕТ ПРОДАЖИ ПРОДУКЦИИ И РАСЧЕТОВ С ПОКУПАТЕЛЯМИ

Задание.

1. Заполнить

счета-фактуры на проданную продукцию в течение

марта 200_ г.

2. Заполнить журнал

регистрации выданных счетов-фактур (приложение 13) и книгу продаж.

3. Записать проводки по

продаже продукции в журнале регистрации хозяйственных операций.

4. Произвести расчет

отклонений фактической себестоимости готовой продукции от учетных цен (приложение

12). Списать коммерческие расходы на себестоимость продаж (ведомость учета

расчетов

с поставщиками и подрядчиками).

5. Распределить расходы

на продажу между видами продукции.

(Приложение

18).

6. Заполнить ведомость

расчетов с покупателями, используя дан\ные заданий по темам «Учет кассовых

операций», «Учет операций по расчетному счету», «Учет основных средств».

7. Заполнить главную

книгу по счетам 43 «Готовая продукция»,

44

«Расходы на продажу», 62 «Расчеты с покупателями и заказчиками», 90 «Продажи».

Проверить увязку показателей.

Исходные данные.

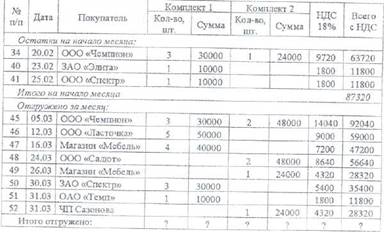

1.

Ведомость отгрузки готовой продукции за март 200 г.

ТЕМА 11. УЧЕТ

РАСЧЕТОВ С БЮДЖЕТОМ

Задание.

1. Сделать отметки об

оплате в журнале регистрации полученных счетов-фактур, используя данные заданий

по темам 1, 2 и 3.

Заполнить

книгу покупок. Определить и списать сумму НДС по при

обретенным

н оплаченным материальным ценностям за март (итог

по

книге покупок).

2. Определить и начислить

сумму НДС к уплате в бюджет с

суммы полученных авансов

(тема «Учет операций по расчетному

счету»), начисленных штрафов (тема «Учет

расчетов с разными дебиторами и кредиторами») и записать в книгу продаж.

Записать в книгу продаж данные о

реализованном деревообрабатывающем станке (тема «Учет основных средств»); -

3. Заполнить декларацию

по НДС на основании книги покупок

и книги

продаж.

4 Рассчитать и

начислить сумму налога на имущество предприятия за 1 квартал. Заполнить декларацию по

налогу на имущество.

5. Записать операции о

начисленных налогах в журнал регистрации.

6. Заполнить главную

книгу по счету 68 «Расчеты по налогам и

сборам* с учетом тем «Учет операций по расчетному счету», «Учет

расчетов

с подотчетными лицами», «Учет расчетов по оплате труда»,

«Учет реализации продукций и расчетов с покупателями», «Учет финансовых результатов». Проверить взаимоувязки между учетными регистрами.

7. Заполнить главную

книгу по счету 19 «НДС по приобретенным ценностям».

Исходные данные.

Стоимость имущества

по состоянию на начало месяцев отчетного периода:

01.01.200_ г. — 365000 руб.

01.02.200_ г. — 360000 руб.

ТЕМА 12. УЧЕТ

ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

Задание.

1. Определить и списать финансовый результат

от реализации

продукции за март (счет 90 «Продажи»).

Заполнить ведомость рас

чета финансовых результатов (приложение 15).

2. Определить и списать сальдо прочих доходов

и расходов за

март (счет 91 «Прочие доходы и расходы»).

Сделать записи в ведомость учета финансовых результатов.

3. Рассчитать сумму

налога на прибыль за I квартал по данным

бухгалтерского

учета с учетом темы «Учет расчетов с подотчетными лицами». В

январе-феврале доходы и расходы в бухгалтерском учете совпадали с

налогооблагаемыми. Записать проводку в журнал регистрации хозяйственных операций.

Сделать записи в ведомость учета финансовых результатов.

4. Заполнить главную

книгу по счетам 90 «Продажи»,

91 «Прочие доходы и расходы», 99 «Прибыли и убытки».

Исходные данные.

1. Выручка от реализации

продукции без НДС за январь-февраль 200_ г. — 500000 руб.

2. Фактическая полная

себестоимость продукции за январь-февраль — 450025 руб.

3. Прочих доходов и расходов в январе-феврале

не было.

ТЕМА 13. ОТЧЕТНОСТЬ

Задание.

1. Заполнить главную книгу по счетам 73

«Расчеты с персона

лом по прочим операциям», 80 «Уставный

капитал»,

84 «Нераспределенная прибыль (непокрытый

убыток)».

2. Составить оборотно-сальдовую ведомость по синтетическим

счетам

(приложение 16).

3. Составить

бухгалтерский баланс на 01 апреля 200 г.

Составить отчет о прибылях и убытках за 1

квартал 200_ г.