ООО «ТК ВЫБОР»

Отчет по

выполнению научно-исследовательской работы по теме:

«Исследование вопросов государственного

финансового контроля

в системе управления муниципальными

финансами и

разработка предложений по его улучшению»

раздел

«ОЦЕНКА

ОБЪЕМОВ НЕЭФФЕКТИВНЫХ РАСХОДОВ

БЮДЖЕТОВ

СУБЪЕКТОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

И БЮДЖЕТОВ

МУНИЦИПАЛЬНЫХ ОБРАЗОВАНИЙ»

Шифр НИР: ГФК 4.3.3.

Генеральный директор: Н.И.Первухин

Научный руководитель: В.В.Климанов

МОСКВА

2003

РЕФЕРАТ

Настоящий отчет является результатом

научно-аналитического изучения эффективности расходования бюджетных средств

органами государственной власти субъектов Российской Федерации и органами

местного самоуправления.

Целью работы являлось проведение оценки

выполнения принципа эффективности и экономности использования бюджетных

средств, заложенного в Бюджетном кодексе Российской Федерации, при исполнении

расходной части бюджетов субъектов Российской Федерации и бюджетов

муниципальных образований, а также подготовка рекомендаций и предложений по

сокращению неэффективных расходов этих бюджетов.

Для достижения цели решались следующие

задачи:

- анализ исполнения бюджетов субъектов Российской

Федерации и бюджетов муниципальных образований за 2000–2003 гг.;

- оценка эффективности производимых субъектами

Российской Федерации и муниципальными

образованиями расходов, в том числе – связанных с субсидированием отдельных

отраслей и предприятий в промышленности, сельском хозяйстве и т.п.;

- краткий анализ расходования бюджетных средств на

жилищно-коммунальное хозяйство с оценкой влияния реформ в этой отрасли;

- краткий анализ расходования средств в рамках

капитальных вложений и статьи «Прочие расходы» отчетов об исполнении бюджетов

субъектов Российской Федерации и бюджетов муниципальных образований за

2000-2003 гг.;

- общие предложения органам государственной власти

субъектов российской Федерации и органам местного самоуправления по возможному

сокращению неэффективных расходов бюджетов субъектов Российской Федерации и

бюджетов муниципальных образований, в том числе путем отмены системы

неэффективного субсидирования отдельных отраслей и предприятий, возможному

сокращению государственной (муниципальной) собственности и т.п.

Результатом

выполнения НИР является научно обоснованная оценка возможностей сокращения и

оптимизации неэффективных расходов бюджетов субъектов Российской Федерации и

бюджетов муниципальных образований, а также предложения к концепции

государственного финансового контроля в системе управления муниципальными

бюджетами.

Список исполнителей

Доктор экономических наук В.В.Климанов

Кандидат экономических наук Е.В.Дмитришина

Кандидат географических наук Н.И.Первухин

Кандидат экономических наук Н.Ю.Померанцева

Кандидат экономических наук В.А.Шипунов

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ. 6

1. Оценка объемов неэффективных расходов бюджетов

субъектов Российской Федерации в 2000-2003 гг. 8

1.1.Общее состояние региональных и местных бюджетов

в Российской Федерации 8

1.2. Финансовая помощь субъектам Российской Федерации

из федерального

бюджета и расходы региональных бюджетов. 22

1.3. Нерациональные расходы бюджетов

субъектов Российской Федерации 30

1.4. Субсидии из бюджетов субъектов Российской Федерации

в отрасли

производственной сферы.. 34

1.5. Другие виды нерациональных расходов бюджетов

субъектов Российской Федерации. 44

2. Оценка объемов неэффективных расходов бюджетов

муниципальных образований в 2000-2003 гг. 52

2.1. Особенности расходов местных бюджетов. 52

2.2. Нерациональное расходование бюджетных средств

в жилищно-коммунальном

хозяйстве. 57

2.3. Другие виды нерациональных расходов бюджетов муниципальных

образований. 66

2.4. Практика предоставления органами

государственной власти субъектов Российской Федерации и органами местного

самоуправления налоговых льгот, гарантий и поручительств. 66

3. Рекомендации и предложения

органам государственной власти субъектов Российской Федерации и органам

местного самоуправления по сокращению неэффективных расходов бюджетов субъектов

Российской Федерации и бюджетов муниципальных образований. 77

ВЫВОДЫ

и предложения к концепции государственного финансо-вого контроля в системе

управления муниципальных образований. 82

ВВЕДЕНИЕ

В последние годы в Российской Федерации произошли

существенные изменения в системе управления региональными[1]

и местными бюджетами, связанные как с изменением налогового и бюджетного

законодательства, так и с изменениями экономической ситуации в стране.

Кардинально были пересмотрены и принципы построения межбюджетных отношений.

Общие направления дальнейшего совершенствования системы управления

региональными финансами были закреплены в утвержденной в августе 2001 г.

Правительством Российской Федерации «Программе развития бюджетного федерализма

в Российской Федерации на период до 2005 года»[2].

Предложения по дальнейшему развитию

бюджетной системы страны могут быть сведены к нескольким направлениям, одно из

которых заключается в снижении объемов профицита с

одновременным снижением налогового бремени для предприятий. Несмотря на

возрастание рисков неисполнения бюджета в случае снижения налоговой нагрузки,

предполагается, что это приведет к таким позитивным сдвигам как увеличение

расходов на внутреннее потребление и рост внутренних инвестиций.

Между тем,

предварительный анализ ситуации, сложившейся в различных субъектах Российской

Федерации и отдельных муниципальных образованиях, показывает, что имеются и

многочисленные внутренние резервы в расходовании бюджетных средств на

региональном и местном уровнях, связанные с наличием многочисленных

нерациональных расходов. Сокращение таких расходов при одновременном

дополнительном снижении налогового бремени и повышении налоговой автономии

региональных и местных властей также могут стать причинами роста деловой активности

в регионах, безболезненности проведения структурных преобразований для

населения, а также обеспечения социальной стабильности, повышения уровня жизни

как в стране в целом, так и в отдельных регионах.

Исходя

из этого, представляется целесообразным дать оценку объемам неэффективных

расходов бюджетов субъектов Российской Федерации и бюджетов муниципальных

образований.

На

первом этапе работы были проанализированы отчеты об исполнении

консолидированных бюджетов субъектов Российской Федерации за 2000-2002 г., а

также первое полугодие 2003 г. по различным направлениям расходов, а также

оценены объемы и направления финансовой помощи из федерального бюджета.

Проведенный анализ был дополнен сведениями, полученными в некоторых ранее

проведенных исследованиях. Кроме этого, анализу подверглись сводные данные по

предоставлению региональными органами государственной власти налоговых льгот

предприятиям и организациям.

С целью обеспечения сопоставимости

сравнений большинство анализируемых показателей учитывались не только в

абсолютных размерах, но и были пересчитаны на душу населения. Кроме показателей

на душу населения, для анализа были использованы такие показатели, как доля

соответствующей статьи во всех расходах консолидированного бюджета субъекта

Российской Федерации, доля соответствующей статьи в собственных доходах (то

есть сумме налоговых и неналоговых доходов) консолидированного бюджета субъекта

Российской Федерации, соотношение соответствующей статьи и валового

регионального продукта (ВРП).

Эмпирической базой исследования стали

отчетные данные об исполнении субнациональных

бюджетов, находящиеся в распоряжении Министерства финансов Российской

Федерации, статистические данные Государственного комитета Российской Федерации

по статистике и данные региональных финансовых и статистических органов; также

использовались материалы, полученные в ходе реализации различных международных

проектов в субъектах Российской Федерации.

1. Оценка объемов неэффективных расходов бюджетов субъектов Российской

Федерации в 2000-2003 гг.

1.1.Общее

состояние региональных и местных бюджетов

в Российской Федерации

В соответствии с Конституцией, Россия

является федеративным государством (статья 1). С учетом этого бюджетная система

в стране имеет несколько уровней, а именно федеральный, региональный и местный

(статья 10 Бюджетного кодекса Российской Федерации), а в основе межбюджетных

отношений в России среди прочих лежат и такие принципы, как распределение и

закрепление расходов бюджетов, разграничение (закрепление) на постоянной основе

и распределение по временным нормативам регулирующих доходов по определенным

уровням, равенство бюджетных прав субъектов Российской Федерации и

муниципальных образований (статья 129).

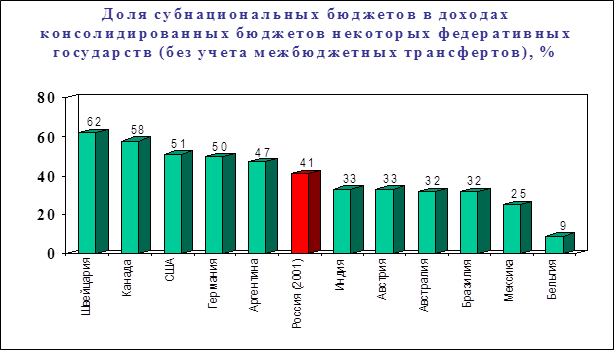

По уровню централизации налоговых

доходов Россия примерно соответствует среднему для федеративных государств

показателю (рис. 1). Более высокую децентрализацию могут себе позволить

развитые – экономически и политически – федерации. Для стран же с развивающейся

и переходной экономикой действует целый ряд серьезных ограничений, таких как

макроэкономические риски, зависимость от внешних рынков, значительные

межрегиональные различия, неразвитость институтов гражданского общества и проч.

Для переходной экономики высокая децентрализация налоговых доходов крайне

опасна по разным причинам: центральное правительство теряет рычаги для

проведения фискальной политики, усиливается роль политических факторов торга

между центральными и региональными органами государственной власти. Важным

фактором, который нельзя недооценивать, является то, что децентрализация

налоговых ресурсов невозможна без нормального гражданского общества, без

сформировавшихся демократических институтов. Если этого нет, децентрализация не

достигает своих конечных целей.

Рис. 1

Рис. 1

Источник: Христенко, 2002.

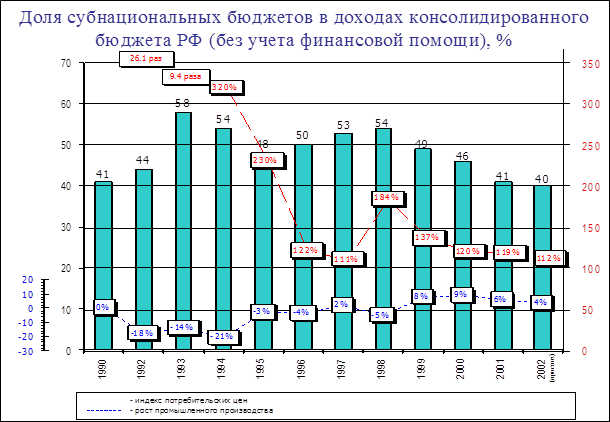

Рис. 2

Рис. 2

Источник: Лавров, 2002.

Поэтому, вопреки распространенному

мнению, дополнительная централизация налоговых доходов с обязательным

последующим увеличением объемов финансовой помощи может привести к улучшению

состояния региональных бюджетов, что и произошло, например, в 2001 г. после

принятия принципиального решения о полной централизации налога на добавленную

стоимость и усилении за счет этого бюджетного выравнивания путем создания Фонда

компенсаций. В 2001 г. высокодотационные регионы

впервые свели свои бюджеты без дефицита и смогли более высокими темпами, чем в

среднем по стране, сократить накопленную кредиторскую задолженность.

В то же время Россия

находится только в начале реального формирования в стране бюджетного

федерализма. Ключевым вопросом в этом отношении является, какая степень

децентрализации бюджетных доходов необходима, и определяет ли степень этой

децентрализации развитие федеративных отношений. Как видно на рис. 2, в течение

последнего десятилетия степень децентрализации бюджетной системы России испытывала

разнонаправленные тенденции: уровень децентрализации налоговых доходов

повышался аналогично тому, который сложился в Швейцарии, и снижался до

состояния, имеющему место в Бразилии. При этом, в период не очень хорошего

функционирования экономической и политической систем (например, в 1993, 1998

гг.) децентрализация возрастала, а в условиях стабильной работы экономики, эта

децентрализация снижалась[3].

Можно отметить, что в

России есть, по крайней мере, еще один фактор, препятствующий перемещению

большого количества налоговых доходов на уровень региональных и местных

бюджетов: для России характерны чрезвычайно резкие межрегиональные различия в

бюджетной обеспеченности, выравнивание которых предполагает большие масштабы

перераспределения средств через федеральный бюджет. Ситуация усугубляется тем,

что в стране существует большое число субъектов межбюджетных отношений

(количество субъектов федерации в России максимально среди всех федеративных

государств мира).

Традиционно считается, что Российская Федерация имеет

высокий уровень финансовой поддержки субъектов Федерации, но международная

статистика показывает, что это не так. Объем средств финансовой помощи в России

по отношению к валовому внутреннему продукту – около 2,5% – является весьма

скромным показателем по международным меркам, особенно, если принять во

внимание тот масштаб имеющихся межрегиональных различий.

Предполагается, что

объемы финансовой помощи субъектам Российской Федерации в ближайшие годы будут

даже возрастать, и, прежде всего, из-за сохранения большого количества

нефинансируемых федеральных мандатов , то есть различного рода финансовых

обязательств, возложенных федеральным законодательством на региональные и

местные бюджеты. Именно повышенная доля консолидированных региональных бюджетов

в расходах всей бюджетной системы страны по отношению к аналогичной доле в

доходах (табл. 1) является причиной высокой значимости межбюджетного

регулирования в стране и вообще большого внимания, уделяемого федеральным

правительством к ситуации к расходам региональных и местных бюджетов.

Таблица 1

Основные

межбюджетные пропорции в Российской Федерации, %

|

|

1998

|

1999

|

2000

|

2001

|

2002-2005*

|

|

Доля консолидированных региональных

бюджетов в бюджетной системе РФ

|

|

Доходы

|

54

|

49

|

46

|

41

|

40-42

|

|

Расходы

|

54

|

52

|

54

|

54

|

51-53

|

|

Доля финансовой помощи из федерального бюджета

субъектам РФ

|

|

к валовому

внутреннему продукту

|

1,6

|

1,3

|

1,4

|

2,8

|

2,2-2,5

|

|

к доходам

консолидированных региональных бюджетов

|

11

|

10

|

10

|

18

|

16-18

|

* - оценка.

Бюджетный кодекс Российской Федерации определяет

перечень расходов, финансируемым из регионального и местного бюджетов (статьи

85-87).

Совместно за счет средств федерального бюджета,

средств бюджетов субъектов Российской Федерации и средств местных бюджетов

финансируются следующие функциональные виды расходов:

·

государственная поддержка отраслей

промышленности (за исключением атомной энергетики), строительства и

строительной индустрии, сельского хозяйства, автомобильного и речного

транспорта, связи и дорожного хозяйства, метрополитенов;

·

обеспечение правоохранительной деятельности;

·

обеспечение противопожарной безопасности;

·

научно-исследовательские, опытно-конструкторские

и проектно-изыскательские работы, обеспечивающие научно-технический прогресс;

·

обеспечение социальной защиты населения;

·

обеспечение охраны окружающей природной среды,

охраны и воспроизводства природных ресурсов, обеспечение гидрометеорологической

деятельности;

·

обеспечение предупреждения и ликвидации

последствий чрезвычайных ситуаций и стихийных бедствий межрегионального

масштаба;

·

развитие рыночной инфраструктуры;

·

обеспечение развития федеративных и национальных

отношений;

·

обеспечение деятельности избирательных комиссий

субъектов Российской Федерации в соответствии с законодательством Российской

Федерации;

·

обеспечение деятельности средств массовой

информации;

·

финансовая помощь другим бюджетам;

·

прочие расходы, находящиеся в совместном ведении

Российской Федерации, субъектов Российской Федерации и муниципальных

образований.

Исключительно из бюджетов субъектов Российской

Федерации финансируются:

·

обеспечение функционирования органов

законодательной (представительной) и исполнительной власти субъектов Российской

Федерации;

·

обслуживание и погашение государственного долга

субъектов Российской Федерации;

·

проведение выборов и референдумов субъектов

Российской Федерации;

·

обеспечение реализации региональных целевых

программ;

·

формирование государственной собственности

субъектов Российской Федерации;

·

осуществление международных и

внешнеэкономических связей субъектов Российской Федерации;

·

содержание и развитие предприятий, учреждений и

организаций, находящихся в ведении органов государственной власти субъектов

Российской Федерации;

·

обеспечение деятельности средств массовой

информации субъектов Российской Федерации;

·

оказание финансовой помощи местным бюджетам;

·

обеспечение осуществления отдельных

государственных полномочий, передаваемых на муниципальный уровень;

·

компенсация дополнительных расходов, возникших в

результате решений, принятых органами государственной власти субъектов

Российской Федерации, приводящих к увеличению бюджетных расходов или уменьшению

бюджетных доходов местных бюджетов;

·

прочие расходы, связанные с осуществлением

полномочий субъектов Российской Федерации.

Исключительно из местных бюджетов финансируются:

·

содержание органов местного самоуправления;

·

формирование муниципальной собственности и

управление ею;

·

организация, содержание и развитие учреждений

образования, здравоохранения, культуры, физической культуры и спорта, средств

массовой информации, других учреждений, находящихся в муниципальной

собственности или в ведении органов местного самоуправления;

·

содержание муниципальных органов охраны

общественного порядка;

·

организация, содержание и развитие

муниципального жилищно-коммунального хозяйства;

·

муниципальное дорожное строительство и

содержание дорог местного значения;

·

благоустройство и озеленение территорий

муниципальных образований;

·

организация утилизации и переработки бытовых

отходов (за исключением радиоактивных);

·

содержание мест захоронения, находящихся в

ведении муниципальных органов;

·

организация транспортного обслуживания населения

и учреждений, находящихся в муниципальной собственности или в ведении органов

местного самоуправления;

·

обеспечение противопожарной безопасности;

·

охрана окружающей природной среды на территориях

муниципальных образований;

·

реализация целевых программ, принимаемых

органами местного самоуправления;

·

обслуживание и погашение муниципального долга;

·

целевое дотирование населения;

·

содержание муниципальных архивов;

·

проведение муниципальных выборов и местных

референдумов;

·

финансирование реализации иных решений органов

местного самоуправления и прочие расходы, отнесенные к вопросам местного

значения, определяемые представительными органами местного самоуправления в

соответствии с бюджетной классификацией Российской Федерации.

В целом в настоящее время управлением расходами

региональных и местных бюджетов занимаются преимущественно финансовые органы

администраций (правительств) субъектов Российской Федерации и муниципальных

образований. Чаще всего финансовые органы озабочены необходимостью осуществить

финансирование расходов, не обеспеченных доходной базой. Показатели повышения

эффективности расходов, которыми отчитываются исполнители, в бюджетах не

учитываются и в этом смысле не являются достоверными. Одной из основных

проблем, мешающих вести работу по повышению эффективности расходования средств

региональных и местных бюджетов, является недостаточный уровень менеджмента в

общественном секторе, понимаемого как проведение постоянной работы, связанной с

планированием бюджетных расходов в увязке с конкретными видами общественных

услуг, сравнительного анализа эффективности расходования бюджетных средств на

основе сопоставимых индикаторов, мониторинга деятельности бюджетной сети по

оказанию общественных услуг.

Как показывают примеры, приводимые в средствах

массовой информации, повышение эффективности бюджетных расходов производится

административными методами, под давлением вышестоящих инстанций, а чаще

отмечаются случаи скрытого противодействия повышению эффективности его

расходов. При этом подразделения региональных и местных органов власти и

управления, ответственные за работу по снижению бюджетных расходов, не

определяются. Нормативная база в недостаточной мере регулирует все этапы

расходования денежных средств территориальных бюджетов; не имеется системы,

стимулирующей и контролирующей работу органов государственной власти и местного

самоуправления, а также отдельных служащих к проведению более рациональной

политики в отношении бюджетных расходов. Информации для разработки и принятия

управленческих решений по оптимизации расходов региональных бюджетов также

недостаточно.

Падение доходов региональных бюджетов в начале

1990-х годов привело к существенному сокращению расходов бюджетов, когда

финансировались только самые необходимые расходы: заработная плата с

начислениями, расходы, необходимые для функционирования бюджетных учреждений по

оказанию общественных услуг. В этих условиях сокращение расходов

консолидированных региональных бюджетов было возможно только за счет падения

качества общественных услуг, оптимизации численности бюджетных учреждений и

сотрудников сектора государственного и муниципального управления,

коммерциализации предоставления общественных услуг. Рост доходов бюджетов после

августа 1998 г. увеличил возможности по финансированию бюджетных учреждений. В

этих условиях появились дополнительные возможности повышения эффективности

расходов за счет снижения стоимости производства и доставки потребителям

общественных услуг.

В условиях дефицита большинства региональных

бюджетов вопрос о том, куда направить средства, являлся неактуальным, так как

их хватало только на финансирование самых необходимых потребностей.

Существенный рост доходов консолидированных региональных бюджетов после

девальвации рубля в августе 1998 г. поставил перед финансовыми органами

проблему отсутствия прозрачных методик эффективного и корректного планирования

расходов бюджета. При этом основой для управления бюджетными расходами должна

являться прозрачность финансовой отчетности, наличие нормативов и правил, в

соответствии с которыми планируются расходы по всем уровням бюджетной системы.

В соответствии с международным опытом, управление расходами начинается с

анализа направлений расходования средств и сопоставления затрат и полученных

результатов. Обзоры расходов региональных бюджетов на финансирование отдельных

отраслей, проведенные в 2000-2002 гг. в шести субъектах Российской Федерации в

рамках Проекта МБРР «Техническое содействие реформе бюджетной системы на

региональном уровне», показали, что полномочия региональных бюджетов по

финансированию общественных услуг размыты и определение их перечня в полном

объеме не представляется возможным. Те услуги, которые сейчас финансируются за

счет бюджетов, не имеют описания (паспорта услуги), и качество их не

определено, что не позволяет определить величину затрат на их предоставление.

Не зная, что должно финансироваться, становится непонятным, что действительно

необходимо, а от чего можно отказаться, сократив нерационально производимые

расходы. Из учета невозможно понять, сколько стоит услуга, сколько стоит

стоимость ее доставки до потребителя, какая себестоимость оказания этой услуги

у различных бюджетных учреждений. В условиях отсутствия достоверных данных

учета о стоимости оказания и доставки до потребителей услуг, органы власти практически

не проводят работу по повышению эффективности расходов за счет сравнительного

анализа стоимости оказания услуг бюджетными учреждениями по сравнимым статьям

затрат, в сравнении с количеством услуг или численностью потребителей услуг.

Льготы, предоставляемые за счет средств региональных бюджетов, не показываются

в расходной части, что выводит их из сферы регулирования представительными

органами государственной власти и местного самоуправления.

В настоящее время одним из основных способов

«оптимизации» расходов региональных бюджетов является сокращение

финансирования, что приводит к неконтролируемому снижению качества услуг,

нарушениям сложившихся технологий производства работ и надежности инженерных

систем. По экспертным оценкам, обеспечение полного финансирования текущих

расходов региональных бюджетов может быть осуществлено за счет принятие

комплексных мер, включающих сокращение издержек оказания бюджетных услуг,

оптимизацию количества и изменение структуры оказываемых услуг, увеличение

стоимости бюджетных услуг, оплачиваемых потребителями, ревизию и сокращению

льгот, наведение порядка с их получением, сокращение несанкционированного

пользования общественными услугами и т.п.

Субъекты Российской Федерации в дополнение к

обязательствам по финансированию на основании действующего законодательства

принимают на себя дополнительные обязательства по финансированию общественных

услуг, не вмененных им в обязанность законодательством.

В условиях нехватки доходов продолжается

привлечение заемных средств на финансирование текущих расходов региональных

бюджетов, что в мировой практике считается неприемлемым. Декларации

региональных органов государственной власти о прекращении этой практики не

выполняются. Расчеты с использованием неденежных форм расчетов значительно

уменьшились за последние несколько лет, но все равно сохраняются. Продолжается

предоставление дотаций, субсидий и льгот по уплате налогов в региональные

бюджеты и по арендной плате за нежилые помещения. Тарифы на энергию, воду,

канализование сточных вод, услуги жилищно-коммунального хозяйства и проч. часто

устанавливаются ниже себестоимости, что вынуждает предусматривать в бюджетах

расходы на компенсацию убытков по оказанию этих услуг. Недостаточно хорошо

организован контроль отвлечения бюджетных средств. Наиболее значительными

направлениями отвлечения средств бюджета являются дебиторская задолженность,

капитальные вложения (нарушение сроков строительства, незавершенное

строительство), запасы и проч.

Неэффективность расходования средств региональных

бюджетов связана с существенными недостатками планирования расходов отраслей. В

средствах массовой информации приводятся случаи, когда исполнение разделов и

статей бюджетов субъектов Российской Федерации имеет астрономические перекосы:

от 0 до нескольких тысяч процентов отклонения. Чаще всего «рекордсменом»

становится статья «прочие расходы». Так, например, расходы бюджета Омской

области в 2000 г. по этой статье были исполнены более чем на 700%, а в 2001 г.

– более чем на 900%[4].

Не соблюдаются зависимости между количеством

сотрудников, величиной бюджетного финансирования и численностью обслуживаемого

населения, да и сама численность сотрудников государственного (муниципального)

сектора превышает разумную. Сеть получателей бюджетных средств не

унифицирована, не оптимизированы затраты на ее содержание. Исчерпывающий

перечень получателей бюджетных средств часто не ведется и не обновляется, то

есть сеть непрозрачна для финансовых органов. Имеющаяся сеть бюджетных

учреждений, финансирующихся за счет средств территориальных бюджетов, в

значительной своей части носит избыточный характер и не соответствует

возможностям бюджетов по ее финансированию и спросу потребителей общественных

услуг. Избыточность проявляется в громоздкости управленческого аппарата,

дублировании функций, численности штатов сверх оптимальной, предоставлении

дорогостоящих услуг ограниченному кругу потребителей, вместо предоставления

массовых услуг широкому кругу потребителей. По экспертным оценкам, только за

счет инвентаризации, унификации и стандартизации услуг и бюджетных учреждений

возможно сокращение расходов региональных бюджетов до 3%.

Основными направлениями повышения эффективности

бюджетных расходов на региональном и муниципальном уровнях являются:

·

укрупнение бюджетных учреждений;

·

расширение самостоятельности бюджетных

учреждений и приближение полномочий к уровню, на котором предоставляются

общественные услуги;

·

прекращение финансирования расходов, потерявших

актуальность;

·

унификация и стандартизация общественных услуг;

·

централизация выполнения некоторых функций

(бухгалтерский учет для бюджетных учреждений);

·

нормирование расходов бюджетных учреждений;

·

приведение в соответствие численности персонала

с объемом оказываемых общественных услуг (количеством потребителей общественных

услуг) по всем бюджетным учреждениям;

·

выявление неиспользуемых основных фондов

бюджетных учреждений и их сокращение;

·

создание квазирынков поставщиков общественных

услуг.

При составлении региональных бюджетов часто не

прогнозируется численность потребителей бюджетных услуг по отраслям. Снижение

рождаемости в 1990-е годы привело к тому, что в ближайшие годы в некоторых

муниципальных образованиях в первый класс может не поступить ни одного ученика.

Решение проблемы избыточности существующей сети бюджетных учреждений приведет к

необходимости снижать численность персонала, перепрофилировать или закрывать

ясли, детские сады, школы, поликлиники, больницы и т.д. Кроме избыточности

самой бюджетной сети избыточными являются и всевозможные посредники и

перепродавцы в форме государственных (муниципальных) унитарных предприятий или

акционерных обществ. К наиболее известным из них необходимо отнести

перепродавцов в энергетике.

Недостаточно используемым механизмом повышения

эффективности расходов бюджетных учреждений является лимитирование потребления

ресурсов в натуральных показателях. Наиболее затратными потребляемыми ресурсами

бюджетных учреждений являются тепловая и электрическая энергия, вода, услуги по

канализованию, вывоз твердых бытовых отходов, транспортные услуги и услуги

связи. Сейчас лимиты потребления ресурсов в натуральных показателях слабо

зависят от объема оказываемых общественных услуг, оказываемых бюджетным

учреждением, и в основном определяются денежными лимитами финансовых органов и

потреблением ресурсов в прошедшем финансовом году, определяемом по выставленным

счетам. Из-за отсутствия приборов учета точных данных о величинах потребления

тепловой и электрической энергии, воды и канализования сточных вод бюджетными

учреждениями в натуральных показателях не имеется. Выставление счетов

поставщиками производится на основании их расчетных данных или, в лучшем

случае, на основании данных их приборов учета, не могут быть проверены и

соответственно оспорены бюджетными учреждениями. По оценкам, установка приборов

учета приводит к снижению суммы выставляемых счетов до 30-40%. Окупаемость

установки приборов учета в бюджетной сфере составляет от 6 до 12 месяцев (при

неизменных тарифах).

Пока нешироко применяется практика контрактации –

найма органами государственной власти и местного самоуправления частных

компаний для оказания населению услуг, ранее традиционно оказываемых

организациями общественного сектора. Немногочисленные успешные примеры такого

рода – это коммерциализация наземного общественного транспорта маршрутными

такси во многих городах России. Имеется потенциал расширения контрактации в

обслуживании жилого фонда, лифтового хозяйства, вывозе твердых бытовых отходов

и т.д.

Еще одним из резервов оптимизации расходов

региональных бюджетов является нормализация процедур ведения бюджетными

учреждениями предпринимательской и иной деятельности, приносящей доход. Объем

такой деятельности составляет несколько процентов от расходов региональных

бюджетов, а по оказанию некоторых видов услуг государственный (муниципальный)

сектор является монополистом. Для ведения предпринимательской деятельности

увеличиваются штаты бюджетных учреждений, используются дополнительные, по

сравнению с необходимыми, помещения, потребляются ресурсы в виде тепловой и

электрической энергии, вода, услуги канализации. Тарифы на эти ресурсы, для

ведения предпринимательской деятельности бюджетных учреждений, соответствуют

тарифам бюджетных учреждений по оказанию общественных услуг. Это ведет к

скрытому перекрестному субсидированию одних услуг за счет других и увеличивает

расходы бюджетов на дотирование соответствующих поставщиков услуг. При

отсутствии достаточного контроля за предпринимательской и иной деятельностью,

приносящей доход, возможно занижение цен (расценок, тарифов) на платные услуги

бюджетных учреждений до уровня ниже рыночных.

Важным фактором, предупреждающим данные нарушения,

должен являться консолидированный учет доходов бюджетных учреждений из всех

источников финансирования и планирование покрытия расходов бюджетных учреждений

за счет всех их доходов. Кроме этого, остается неурегулированным вопрос о

целесообразности ведения прибыльных видов деятельности предприятиями и

организациями, находящимися в государственной (муниципальной) собственности и

на частичном бюджетном финансировании. Это усугубляется традиционным

стремлением региональных органов государственной власти и органов местного

самоуправления распространить свое влияние на все стороны экономической жизни.

Часто при этом пополнение бюджета за счет неналоговых доходов оказывается

совсем незначительным. Так, например, по итогам первого полугодия 2001 г. в

бюджет Воронежской области дивиденды по акциям поступили только от трех

акционерных обществ из 45 хозяйствующих субъектов, где область имеет свою долю

в уставном капитале, а объем этих поступлений составил всего 30 тыс. рублей.

Эти вопросы законодательно не регламентированы, и

соответствующие финансовые операции не планируются, что ведет к тому, что

бюджетные учреждения по ним не отчитываются. В то же время, как показывает

мировая практика, одним из наиболее эффективных способов снижения расходов

бюджетов является коммерциализация отдельных услуг.

1.2. Финансовая

помощь субъектам

Российской Федерации

из

федерального бюджета и расходы региональных бюджетов

Как уже было отмечено,

объемы финансовой помощи субъектам Российской Федерации из федерального бюджета

в России по сравнению с другими странами составляют относительно небольшую долю

как валового внутреннего продукта и расходов федерального бюджета, так и

доходов региональных бюджетов. Однако иногда значение такой финансовой помощи

для отдельных региональных бюджетов крайне высоко. Поэтому оценка объемов и

направлений финансовой помощи требует отдельного рассмотрения.

Становление современной

системы межбюджетных отношений, соответствующей федеративному государственному

устройству России, началось в начале 1990-х гг. До этого сбалансированность

территориальных бюджетов всех уровней достигалась утверждением основанных на

многочисленных ведомственных нормах расходов с восполнением «расчетного дефицита»

индивидуальными нормативами закрепления доходных источников и централизованными

дотациями. Данная система могла функционировать только в условиях

централизованного планирования и прямого административного соподчинения

региональных и местных органов управления, однако в любом случае она не

обеспечивала эффективного предоставления бюджетных услуг и общей

сбалансированности бюджетной системы. Поэтому возврат к такой схеме практически

невозможен ни с политико-правовой, ни с экономической точек зрения.

В результате последовательной

реализации целого комплекса мер, направленных на формирование нового механизма

межбюджетных отношений и его совершенствования, в 1999-2001 гг. был осуществлен

переход к методике распределения трансфертов из федерального Фонда финансовой

поддержки субъектов Российской Федерации, основанной на сопоставлении реальной

бюджетной обеспеченности регионов с использованием объективных оценок налогового

потенциала регионов и их расходных потребностей. В последние годы при расчете

трансфертов из федерального бюджета регионам вместо фактических расходов

используются так называемые индексы бюджетных расходов, характеризующие во

сколько раз больше или меньше среднего по России уровня обходится в данном

конкретном субъекте Российской Федерации производство одного и того же объема

бюджетных услуг (с учетом районных коэффициентов к заработной плате, уровня

цен, транспортной доступности, структуры населения и других объективно

обусловленных факторов). Данный индекс рассчитываются для регионов по единой

методике (формуле) на основе объективных параметров, позволяющих привести удельные

бюджетные доходы регионов к сопоставимым условиям (прожиточный минимум, бюджетная

обеспеченность, соотношение расчетных доходов и расходов и т.д.).

Объем средств

трансфертного фонда в федеральном бюджете составляет 14% налоговых платежей,

поступающих в федеральный бюджет (за исключением доходов, контролируемых

Государственным таможенным комитетом Российской Федерации) (табл. 2).

Таблица 2

Объем ФФПР

в 1994–2003 гг.

и его доля

в расходной части утверждаемого федерального бюджета

|

Показатели

|

1994

|

1995

|

1996

|

1997

|

1998

|

1999

|

2000

|

2001

|

2002

|

2003

|

|

Объем,

млрд. (до 1998 г. – трлн.) рублей

|

11,9

|

23,6

|

39,3

|

52,9

|

39,2

|

33,7

|

57,4

|

100,3

|

147,5

|

173,2

|

|

Доля в

расходах федерального бюджета, %

|

6,1

|

8,3

|

9,0

|

10,0

|

7,8

|

5,9

|

6,7

|

8,4

|

7,6

|

7,4

|

Примечание: в таблице приводятся данные по последним редакциям федеральных законов

«О федеральном бюджете» на соответствующий год.

Фонд финансовой

поддержки регионов состоит из двух частей, распределяемых по различным принципам.

Первая часть объемом 80% фонда распределяется среди всех субъектов Российской

Федерации, чья среднедушевая бюджетная обеспеченность ниже среднероссийского

значения, а вторая (оставшиеся 20%) – направляется только в наиболее

высокодотационнные регионы.

Применение в 2000-2003

гг. комбинированного метода распределения трансфертов позволило провести учет

одновременно принципов экономической эффективности и социальной

(территориальной) справедливости и потому отказ от него был бы нежелательным.

При обсуждении проектов

федеральных бюджетов на 2001 - 2004 гг. шли многочисленные дискуссии о

необходимости в той или иной степени учитывать межрегиональные различия,

возникающие при финансировании бюджетных услуг. Так, в частности

представителями некоторых регионов предлагалось увеличить состав учитываемых

при расчете индекса бюджетных расходов показателей, в частности, за счет учета

расходов на сельское хозяйство, некоторых видов расходов на образование,

социальное обеспечение, средства массовой информации, природоохранные

программы, содержание военкоматов и пр. Однако для проведения сравнения

регионов друг с другом по относительно единому набору бюджетных услуг нет необходимости

включать в расчеты расходы, которые не имеют существенных территориальных

различий (в расчете на душу населения) или незначительны по объему, поскольку

конечный результат от этого практически не изменится, а сложность расчетов

значительно возрастет. Кроме того, экономическая и социальная обоснованность

некоторых видов расходов в настоящее время не может быть оценена по

формализованной методике.

Исходя из этого, состав

учтенных расходов ограничен основными социально-значимыми расходами,

«привязанными» к численности населения (потребителей бюджетных услуг),

отражающими подавляющую часть межрегиональных различий и образующими базу для

формирования в дальнейшем системы регионально дифференцированных минимальных

государственных социальных стандартов. При этом необходимо иметь в виду, что

нормативные расходы являются не более чем оценочными и не могут трактоваться

как предписание (рекомендация) обеспечить именно такой уровень их

финансирования. Субъекты Российской Федерации самостоятельно определяют объемы

финансирования своих бюджетных расходов, в том числе не включенных в расчеты

индекса бюджетных расходов.

В то же время само

Министертво финансов Российской Федерации выступило за учет расходов на

сельское хозяйство при расчете индекса бюджетных раходов. Формула расчета

корректирующего коэффициента стоимости условной единицы бюджетных услуг (основного

фактора, определяющего значение индекса бюджетных расходов) в результате

обсуждений депутатов, представителей федерального правительства и субъектов

Российской Федерации была представлена в виде, более четко отражающем влияние

транспортного фактора; в расчет коэффициента транспортной доступности введены

оценки уровня транспортной освоенности территорий и сезонности завоза товаров.

При оценке регионального уровня цен, кроме стоимости корзины 25 основных

продуктов питания, стали учитываться также величина прожиточного минимума и

уровень розничных цен на бензин, а при оценке уровня тарифов на коммунальные

услуги – уровень тарифов на электро- и теплоэнергию. В расчет нормативных

расходов на жилищно-коммунальное хозяйство были включены оценки потребностей в средствах

на выплату субсидий малообеспеченным гражданам.

Вместо поправочного

коэффициента на размер школ при оценке нормативных расходов на школьное

образование стал использоваться более объективный параметр дисперности расселения

(удельный вес населения, проживающего в мелких населенных пунктах). В то же время,

учитывая что в среднем по России наполняемость классов в сельской местности

лишь в 1,5 раза выше средней, максимальное значение этого коэффициента было

ограничено. Для более точного учета региональных особенностей введены

дополнительные поправочные коэффициенты – на удельный вес сезонных транспортных

путей (расходы на транспорт) и на нормативную численность сотрудников милиции

общественной безопасности (расходы на правоохранительную деятельность), а

расходы на управление рассчитаны с использованием нормативов для городской и

сельской местности.

Таким образом, можно

констатировать, что в механизме формирования и расходования средств Фонда

финансовой поддержки регионов за последние годы произошли значительные

позитивные изменения. Этот компонент системы межбюджетных отношений в

Российской Федерации в наименьшей степени требует дополнительного

совершенствования.

Помимо трансфертов в

последние годы в Российской Федерации существовал еще целый ряд механизмов

предоставления средств регионам. В законах о федеральных бюджетах на 1994–2003

гг. в раздел 21 «Финансовая помощь бюджетам других уровней» в разные годы

включались такие виды финансирования, как:

·

субвенции городу Москве для осуществления им

функций столицы Российской Федерации;

·

дотации бюджетам закрытых

административно-территориальных образований;

·

финансирование расходов по содержанию объектов

социальной сферы и жилищного фонда, передаваемых в ведение органов местного самоуправления;

·

федеральные программы развития регионов;

·

финансовая поддержка северных территорий, в том

числе государственная поддержка завоза продукции (товаров) в районы Крайнего

Севера и приравненные к ним местности;

·

дотация на содержание инфраструктуры города

Байконур в Республике Казахстан;

·

дотация городу-курорту Сочи;

·

компенсация тарифов на электроэнергию регионам

Дальнего Востока и Архангельской области;

·

поддержка депрессивных регионов;

·

Фонд целевых субвенций; оказание дополнительной

финансовой помощи высокодотационным субъектам Российской Федерации и

компенсацию потерь в связи с введением новой методики распределения средств

Фонда финансовой поддержки регионов;

·

Фонд регионального развития;

·

Фонд реформирования региональных финансов;

·

дотация Республике Дагестан;

·

субвенции на реализацию программ развития

наукоградов;

·

прочие мероприятия в области регионального

развития, в том числе федеральная целевая программа государственной поддержки

развития муниципальных образований и создания условий для реализации

конституционных полномочий органов местного самоуправления.

Само существование

некоторых из этих каналов предоставления финансовой помощи вызывало ряд

возражений и сомнений. Так, спорным являлся вопрос о необходимости выделения

дополнительных средств Москве, столичный статус которой приводит не только к

дополнительным расходам, но и к дополнительным доходам. Средства на «северный

завоз» и дотации электроэнергетике Дальнего Востока и Архангельской области в

бюджетной статистике отражались без детализации во взаимных зачетах, поэтому

оценить объективность и эффективность их территориального распределения не

представлялось возможным.

Бюджетные ссуды в

статистике вообще относятся к источнику финансирования дефицита региональных

бюджетов, хотя непогашенный их остаток фактически является одним из механизмов

предоставления финансовой помощи регионам.

Проведенные реформы

системы межбюджетных отношений в последние 3-4 года значительно сократили

необъективность в распределении финансовой помощи, исключив дублирующие

направления ее оказания. Так, например, средства на «северный завоз», а также

на частичную целевую помощь субъектам Российской Федерации для обеспечения ими

выплат государственных пособий гражданам, имеющим детей, были включены в общий

объем трансфертов, были отменены субвенции городу Москве и др.

Фонд регионального

развития и Фонд развития региональных финансов были образованы в составе

расходов федерального бюджета на 2000 и 2001 гг. Средства Фонда регионального

развития, выполняющего функцию аккумуляции инвестиционной составляющей финансовой

помощи регионам, направляются на финансирование федеральных программ развития

регионов, а также дополнительную финансовую помощь высокодотационным субъектам

Российской Федерации. Фактически данный фонд должен в будущем стать

альтернативной заменой получившей в середине 1990-х годов практике

финансирования инвестиционных проектов через федеральные целевые программы, в

том числе программы социально-экономического развития регионов.

Наконец, в федеральном

бюджете на 2002 г. создан Фонд реформирования региональных финансов[5], средства

которого распределяются между субъектами Федерации, проводящими реформы в сфере

управления региональными бюджетами, на конкурсной основе. В этом отношении

данный фонд играет роль «стимулирующей составляющей» финансовой помощи, направляемой

из федерального бюджета в регионы.

В составе федеральных

бюджетов на 2001 г. и последующих лет в дополнение к Фонду финансовой поддержки

регионов, Фонду регионального развития, а также Фонду реформирования региональных

финансов был создан специальный Фонд компенсаций, средства которого в виде субвенций

направляются на финансирование ряда «федеральных мандатов». Перечисления

осуществляются всем без исключения субъектам Федерации пропорционально

численности соответствующих категорий граждан (с учетом регионального

коэффициента). Формирование Фонда компенсаций за счет аккумуляции направляемой

в региональные бюджеты части налога на добавленную стоимость обеспечивает

дополнительное по отношение к трансфертам выравнивание бюджетной обеспеченности

регионов. В 2001 г. распределение субвенций Фонда компенсаций между субъектами

Российской Федерации проводилось на реализацию двух федеральных законов «О

государственных пособиях гражданам, имеющим детей»[6] и «О социальной

защите инвалидов в Российской Федерации»[7]. В 2002 – 2003

гг. перечень финансируемых через Фонд компенсаций федеральных законов был

расширен.

В составе федерального

бюджета на 2002 г. в целях частичного возмещения расходов консолидированных

бюджетов субъектов Российской Федерации в связи с повышением первого разряда

единой тарифной сетки работников бюджетных организаций и на предоставление

жилищных субсидий населению по оплате жилья и коммунальных услуг был также создан

Фонд софинансирования социальных расходов. Предполагается, что в дальнейшем средства

этого фонда могут выделяться и на другие расходы региональных бюджетов.

Таким образом, в

составе раздела «Финансовая помощь бюджетам других уровней» федерального

бюджета на 2002 и 2003 гг. было образовано уже пять фондов. Общий объем

расходов федерального бюджета по этому разделу в 2002 г. был запланирован в

размере 265,4 млрд. рублей, или 13,6% всех расходов и 2,4% от валового

внутреннего продукта.

Изменения в бюджетной

отчетности, в частности учет сумм перечислений в территориальные внебюджетные фонды

по разделу 21 «Финансовая помощь бюджетам других уровней» расходов федерального

бюджета, приводит к искажению формальной отчетности в случае использования ее

для анализа временных рядов.

В соответствии

Федеральным законом «О федеральном бюджете на 2003 год»[8] объем средств

по разделу «Финансовая помощь бюджетам других уровней» составляет 714,6 млрд.

рублей, или около 30% расходов федерального бюджета. Безусловно, такие масштабы

перераспределения бюджетных средств через федеральный бюджет представляются уже

чрезмерными, подрывающими принципы бюджетного федерализма. Однако в данный

объем фактически искусственно (формально) включаются расходы, перечисляемые в

территориальные внебюджетные фонды, в сумме 416,9 млрд. рублей. Таким образом,

реальный объем финансовой помощи непосредственно бюджетам субъектов Российской

Федерации составляет около 42% от объема расходов, указанных в разделе 21

федерального бюджета. Реальный объем финансовой помощи субъектам Российской Федерации

в 2003 г. не превысит 13% расходов федерального бюджета и его сокращение не

представляется целесообразным.

1.3. Нерациональные расходы бюджетов субъектов Российской Федерации

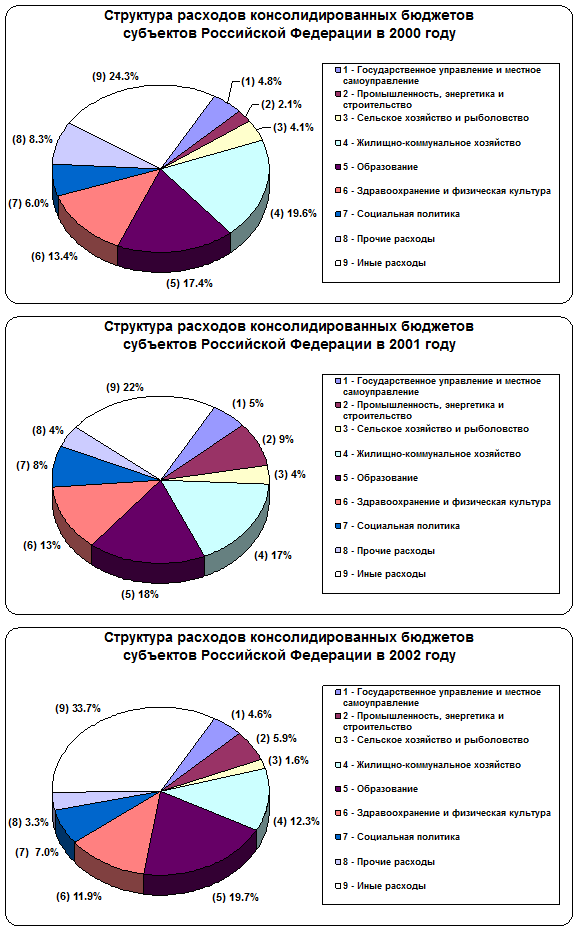

Структура расходов консолидированных бюджетов

субъектов Российской Федерации в текущих ценах представлена на рис. 3.

Существующая форма бюджетной отчетности не дает

возможности оценить степень эффективности расходования бюджетных средств как на

федеральном, так и на региональном и местном уровнях.

Ввиду отсутствия имеющейся информации о собственно

расходах, которые можно считать нерациональными, неэффективными, интересным

представляется проведение анализа расходования средств региональных и местных

бюджетов, идущих по статьям бюджетной классификации, которые могут включать в

себя такие неэффективные расходы. С разной степенью допущения к таким статьям

могут быть отнесены следующие:

·

субсидии на промышленность, энергетику и

строительство;

·

субсидии на сельское хозяйство и рыболовство;

·

жилищно-коммунальное хозяйство, в том числе

субсидии, трансферты населению;

·

государственное управление и местное

самоуправление, в том числе оплата труда; приобретение оборудования и предметов

длительного пользования;

·

частично – образование, здравоохранение и

физическая культура, социальная политика, в том числе оплата труда;

·

а также статья «Прочие расходы», в том числе

бюджетные ссуды и «Прочие расходы, не отнесенные к другим подразделам».

Анализ абсолютных

значений суммарных расходов консолидированных бюджетов субъектов Российской

Федерации показывает, что максимальные расходы приходятся на статью

«Жилищно-коммунальное хозяйство» - около 200 млрд. рублей. Расходы по этой

статье более, чем в два раза превышают расходы по другим статьям. Основной

составляющей этих расходов являются субсидии – более половины всех расходов по

статье, Как видно из рисунка 3, в абсолютном выражении расходы на субсидии ЖКХ

превышают даже такие расходы, как расходы на промышленность, энергетику и

строительство; сельское хозяйство и рыболовство; прочие расходы;

государственное управление и местное самоуправление.

Рис. 3

Рис. 3

Доля субсидий также

велика и в расходах на сельское хозяйство и рыболовство, причем, постепенно

увеличиваясь, по данным за 2002 г. она составила более 50% всех расходов на

сельское хозяйство и рыболовство.

В структуре прочих

расходов необходимо выделить прочие расходы, не отнесенные к другим

подразделам. Они составляют более 3/4 всех прочих расходов, а по данным за 2001

и 2002 гг. – даже превышают их.

Необходимо также

отметить устойчивый рост расходов на государственное управление и местное

самоуправление, которые по данным за 2002 г. составили более 90 млрд.рублей.

Значимость отдельных

расходов консолидированных бюджетов субъектов Российской Федерации

подчеркивается и тем, что они могут быть сравнимы с ВВП. Так, например,

суммарные расходы консолидированных бюджетов субъектов Российской Федерации на

образование или ЖКХ составляют около 2,5% ВВП, а расходы на субсидии ЖКХ –

более 1,5% ВВП (см. табл. 3).

Таблица 3

Соотношение отдельных расходов

консолидированных бюджетов субъектов Российской Федерации

и суммарных расходов местных бюджетов с ВВП

|

Год

|

Госу-дарст-венное управ-ление и местное само-управ-ление

|

Субсидии на промыш-ленность, энергети-ку и строи-тельство

|

Субсидии на сель-ское хозяйство

|

Обра-зова-ние

|

Жилищно-комму-нальное хозяй-ство

|

Суб-сидии ЖКХ

|

Прочие

расходы, не отнесен-ные к другим подраз-делам

|

ВСЕГО расходов

|

Спра-вочно:

Всего расходов местных бюджетов

|

|

2000

|

0,7%

|

0,1%

|

0,2%

|

2,5%

|

2,8%

|

1,7%

|

0,9%

|

14,1%

|

6,5%

|

|

2001

|

0,8%

|

0,1%

|

0,2%

|

2,5%

|

2,5%

|

1,7%

|

0,6%

|

14,3%

|

6,4%

|

|

2002

|

0,8%

|

0,1%

|

0,2%

|

3,0%

|

2,3%

|

1,5%

|

0,5%

|

17,8%

|

6,7%

|

Составлено по отчетным данным Министерства финансов

Российской Федерации

Необходимо отметить, что соотношение всего расходов

местных бюджетов с ВВП составляет около 40% аналогичного показателя

консолидированных бюджетов, что свидетельствует о значимости расходной части

местных бюджетов для консолидированных бюджетов.

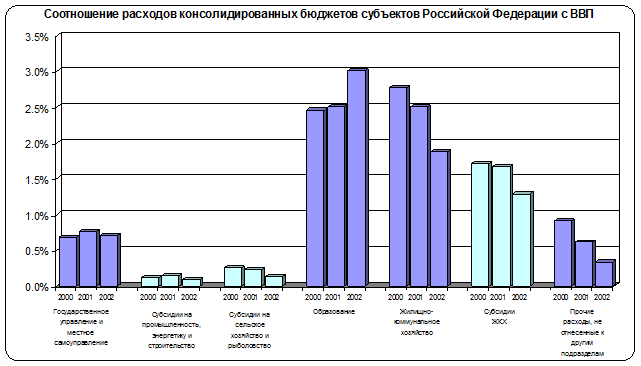

Соотношение отдельных статей расходов

консолидированных бюджетов субъектов Российской Федерации и ВВП представлено на

рис. 4.

Из рисунка видно, что по отношению к ВВП в 2002 г.

наблюдается снижение всех расходов, за исключением расходов на образование,

выросших до 3% ВВП (рост на 0,5 процентных пункта). Не менее значимы и расходы

на ЖКХ, но для них характерна обратная тенденция – они снижаются с 2,8% ВВП в

2000 г. до 2,3% в 2002 г. Расходы на субсидии ЖКХ превышают расходы по другим

статьям и составляют около 1,5% ВВП. Более 0,5% ВВП составляют расходы на

государственное управление и местное самоуправление и прочие расходы, не

отнесенные к другим подразделам. При этом, если прочие расходы последовательно

снижаются (до 0,5% ВВП в 2002 г.), то расходы на государственное управление и

местное самоуправление остаются практически на том же уровне по отношению к ВВП

(около 0,8%).

Рис.

4

Рис.

4

Как уже отмечалось выше, значительная часть

расходов консолидированных бюджетов субъектов Российской Федерации

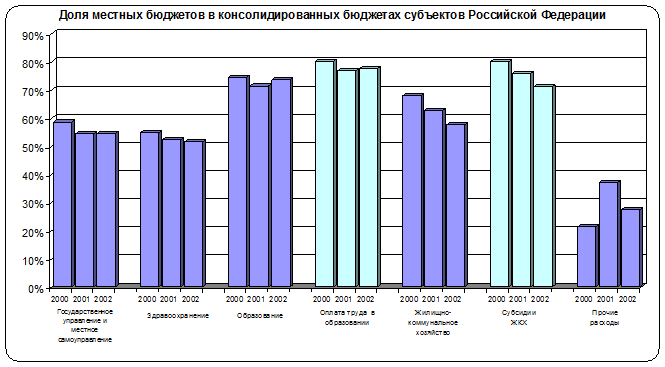

осуществляется через местные бюджеты. На рис. 5 представлена доля расходов

местных бюджетов по отдельным статьям в соответствующих статьях расходов

консолидированных бюджетов субъектов Российской Федерации.

Как следует из рисунка, в основном из местных

бюджетов осуществляются расходы на оплату труда в образовании и в целом на

образование; расходы на субсидии ЖКХ и в целом ЖКХ. Доля же местных бюджетов в

расходах по статье «Прочие» - менее 30%.

Необходимо отметить тенденцию к некоторому снижению

доли местных бюджетов в расходах на ЖКХ и на субсидии ЖКХ, а также в расходах

на здравоохранение.

Рис.

5

Рис.

5

1.4. Субсидии из

бюджетов субъектов Российской Федерации

в

отрасли производственной сферы

При анализе расходов в производственной сфере

наибольший интерес представляют расходы на «промышленность, энергетику и

строительство» и «сельское хозяйство и рыболовство», и, в первую очередь,

субсидии этим отраслям национальной экономики.

Доля расходов на промышленность, энергетику и

строительство в Республике Ингушетия в 2000 г. более чем в 15 раз превысила

среднероссийский уровень (см. табл. 4). В 2001 г. доля этих расходов в

Ханты-Мансийском автономном округе (как у региона с максимальным значением

показателя) превышала среднероссийский уже только в 4 раза. Кроме того, более

чем в 4 раза выросло в 2001 г. и значение среднероссийского показателя.

Таблица 4

Доля расходов на

промышленность, энергетику и строительство

в суммарных расходах консолидированных

бюджетов

|

2000 г.

|

2001

г.

|

2002

г.

|

|

Республика Ингушетия

|

30.6%

|

Ханты-Мансийский АО

|

34.9%

|

Ямало-Ненецкий

АО

|

26.3%

|

|

Оренбургская область

|

9.1%

|

Республика Татарстан

|

30.8%

|

Чеченская

Республика

|

20.6%

|

|

Сахалинская область

|

8.2%

|

Республика Башкортостан

|

28.7%

|

Республика

Башкортостан

|

18.0%

|

|

Камчатская область

|

7.5%

|

Тюменская область

|

17.2%

|

Ханты-Мансийский

АО

|

17.8%

|

|

Брянская область

|

5.9%

|

Ямало-Ненецкий АО

|

16.7%

|

Республика

Ингушетия

|

13.7%

|

|

Чукотский АО

|

5.6%

|

Сахалинская область

|

16.4%

|

Чувашская

Республика

|

13.2%

|

|

Кабардино-Балкарская Республика

|

5.5%

|

Камчатская область

|

15.5%

|

Республика

Татарстан

|

11.2%

|

|

Ямало-Ненецкий АО

|

5.4%

|

Удмуртская Республика

|

15.5%

|

Тюменская

область

|

10.6%

|

|

Чеченская Республика

|

4.8%

|

Республика Ингушетия

|

14.5%

|

Ярославская

область

|

9.9%

|

|

Ханты-Мансийский АО

|

4.8%

|

Республика Дагестан

|

13.4%

|

Хабаровский

край

|

9.7%

|

|

Российская Федерация

|

2.1%

|

Российская Федерация

|

8.6%

|

Российская Федерация

|

5.9%

|

Необходимо

также отметить, что если в 2000 г. разрыв между двумя регионами, имеющими

максимальные значения показателя, составлял более 20%, то в 2001 г.

распределение регионов по максимальному значению показателя было более

равномерным. Данные табл. 4 свидетельствуют о росте удельного веса расходов на

промышленность, энергетику и строительство в расходах всего как в целом по

Российской Федерации, так и по многим регионам.

В отличие от доли

расходов на промышленность, энергетику и строительство в расходах всего, доля

субсидий по этому направлению в расходах всего не столь велика: максимальное

значение она имеет в Сахалинской области – 7% в 2000 г. и 6% в 2001 г. В то же

время, доля субсидий в доходах составляла значительную величину в 2000 г. в

Чукотском автономном округе (25,2%) и в Республике Дагестан (20,7%) при

среднероссийском показателе – 1%. Что касается отношения субсидий к ВРП, то

максимальное значение этот показатель имеет в Чукотском автономном округе – 3%.

Расходы на субсидии по статье промышленность, энергетика и строительство в

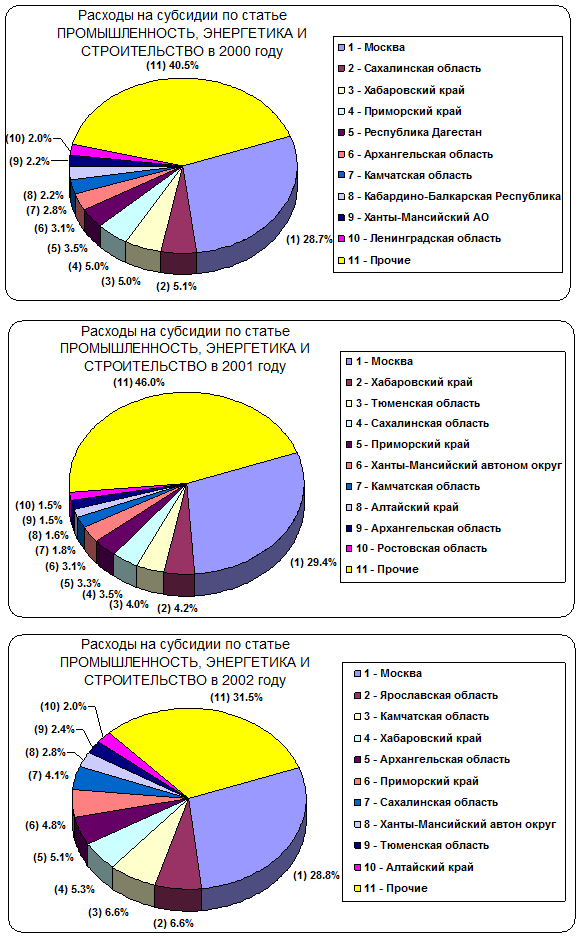

десяти регионах представлены на рис. 6.

Как видно из рисунка,

безусловным лидером по абсолютным расходам на субсидии по этому направлению

является г. Москва. Ее расходы в несколько раз превышают аналогичные расходы в

других регионах, а в 2002 г. расходы на субсидии в г. Москве практически равны

(в абсолютном выражении) сумме аналогичных расходов по 79 субъектам Российской

Федерации.

Кроме г. Москвы еще

несколько регионов сохраняют лидирующие позиции как по среднедушевым, так и по

абсолютным расходам на субсидии промышленности, энергетике и строительству. Это

такие субъекты Российской Федерации, как Сахалинская, Камчатская области,

Хабаровский край и ряд других регионов. Необходимо также отметить, что по

данным за 2002 г. значительно выросли расходы по этому направлению в

Ярославской области и составили 6,6% от всех расходов по этому направлению в

Российской Федерации, что и вывело Ярославскую область на второе место по

значению данного показателя после г. Москвы.

В целом же, необходимо

отметить, что расходы на субсидирование промышленности, энергетики и

строительства в десяти регионах составляют более 50%, а в 2002 г. – около 70%

всех расходов на это направление по Российской Федерации.

Рис. 6

Рис. 6

Распределение субсидий

на промышленность, энергетику и строительство по федеральным округам

представлено на рис. 7. Более

60% всех субсидий приходится на Центральный (37,9%) и Дальневосточный (24,7%)

федеральные округа.

Рис. 7

Рис. 7

В консолидированных

бюджетах субъектов Российской Федерации основные расходы как на промышленность,

энергетику и строительство, так и на субсидии по этому направлению приходятся

на долю бюджетов непосредственно субъектов Российской Федерации – более 66%

расходов на промышленность, энергетику и строительство и более 80% субсидий

приходится на долю региональных бюджетов по данным за 2002 г. в среднем по

Российской Федерации. В отдельных регионах практически все субсидии на

промышленность, энергетику и строительство выплачиваются из бюджетов субъектов

Российской Федерации – Камчатская, Архангельская области – 99%, Хабаровский

край – 98%. Также во многих регионах в целом расходы на промышленность,

энергетику и строительство финансируются, в основном из бюджетов субъектов

Российской Федерации – Республика Саха (Якутия) – 99,6%, Тюменская область

(94%), Республика Башкортостан (90%).

Наиболее ярким примером

нерационального расходования средств регионального бюджета является

предоставление финансовой помощи производителям сельскохозяйственной продукции

посредством бюджетного кредитования. Нередко, будучи формально кредитом, такая

финансовая помощь фактически является субсидированием, так как значительное

количество кредитов не возвращается.

По данным за 2001 г.

средняя доля кредитов сельхозпроизводителям в общем объеме расходов

региональных и местных бюджетов выглядит относительно небольшой: 3,5%

собственно для региональных и 2,2% для местных бюджетов (за 2000 г. – 5,4 и

2,7%, соответственно). Однако при этом не учитываются кредиты, предоставленные

государственными и муниципальными предприятиями и кредитными организациями, что

имеет место в реальной жизни. В пределах одного финансового года общий объем

краткосрочных кредитов, предоставленных государственными и муниципальными

предприятиями и организациями, может превышать первоначальный кредит в

несколько раз.

В бюджетах субъектов

Российской Федерации расходы на поддержку сельского хозяйства предусматриваются

не только по статье «Сельское хозяйство и рыболовство». Некоторые виды

расходов, например, расходы на оказание консультационных услуг, не отражаются в

бюджете из-за отсутствия соответствующей строки в бюджетном классификаторе. Некоторые

расходы проходят по другим статьям, например, финансирование сельского образования

и социальная политика. Не отражается в явном виде в региональном бюджете

получение средств на агропромышленный комплекс из федерального бюджета. Часть

бюджетной поддержки осуществляется за счет доходной части бюджета, например,

товарный кредит или предоставление налоговых льгот. Скрытой субсидией сельскому

хозяйству являются реструктуризации и списания долгов бюджету. Современный

классификатор консолидированного бюджета не позволяет отслеживать направления

субсидий агропромышленному комплексу в бюджетах субъектов Российской Федерации.

В результате регионы не имеют полной информации о средствах, которые получают

сельскохозяйственные производители за счет бюджета, поэтому оценка

эффективности расходования бюджетных средств затруднена.

Главный недостаток

сложившегося классификатора состоит в том, что он задает структуру расходов на

поддержку АПК в региональных бюджетах. Основным направлением поддержки

сельского хозяйства в бюджетах всех уровней должно быть оказание ветеринарных,

контрольных, информационных услуг, финансирование образования в АПК, и прочие

услуги, оказание которых необходимо для нормального функционирования сектора.

Однако общие услуги в бюджетах регионов составляют около 10%, остальное – это

субсидии. Такая структура бюджетных расходов задается существующим бюджетным

классификатором, в котором некоторые статьи расходов на общие услуги просто не

предусмотрены, а некоторые, такие как расходы на образование и социальные

программы, финансируются по другим разделам. При этом структура расходов на

покупку товаров и оплату услуг детализирована крайне подробно.

Бюджетные расходы на АПК

очень часто определяются не стратегическими целями развития сектора в регионе,

но бюджетным классификатором: направления субсидий, содержащиеся в бюджетном

классификаторе, инициируют выделение средств на это направление независимо от реальных

потребностей аграрной политики. С другой стороны, расходы на осуществление направлений

аграрной политики, не нашедших своего отражения в классификаторе, не получают

своего отражение в бюджетном плане. Необходимо изменение системы бюджетного

классификатора расходов на АПК, направленное на наиболее полное отражение

расходов на сельское хозяйство, с одной стороны, но сохраняющие для регионов

возможность гибкого отражения расходов на свои программы развития АПК в рамках

этого классификатора.

Таким образом, первоочередная

задача на пути повышения эффективности расходования бюджетных средств – увеличение

прозрачности региональных бюджетов и полное отражение всех расходов на аграрный

сектор в бюджете.

В большинстве субъектов

Российской Федерации определяющим направлением поддержки агропродовольственного

сектора области является прямая поддержка сельскохозяйственных производителей.

На осуществление этой политики расходуется значительная часть ресурсов

консолидированного регионального бюджета. Большая часть средств, выделяемых в

бюджете на поддержку сельского хозяйства, выплачивается производителям не

непосредственно, а через продовольственную корпорацию, которая поставляет

производителям материально–технические ресурсы за поставку ими продукции для

государственных нужд.

Распространенная

практика функционирования государственных бюджетных учреждений (ветеринарной

службы, гостехнадзора и проч.) предполагает, что доходы таких учреждений от легальной

коммерческой деятельности не находят отражения в бюджетах. В Бюджетном послании

Президента Российской Федерации на 2003 финансовый год говорится о

необходимости изменения этой практики. В той же мере это относится и к

бюджетным организациям и учреждениям, финансируемым из региональных бюджетов.

Эти бюджетные организации либо должны вносить коммерческие доходы в отчеты по

бюджетным доходам, либо реорганизовываться в коммерческие структуры,

выполняющие государственные функции за счет бюджетных трансфертов.

Безусловным лидером по

значению расходов на сельское хозяйство и рыболовство в структуре регионального

бюджета является Усть-Ордынский Бурятский автономный округ: доля расходов на

это направление в доходах составила в 2000 и 2001 г. соответственно 95,1 и

72,4%; доля субсидий в доходах – 87,6 и 61,2% (это также максимальные

результаты); доля субсидий в расходах – 14,2 и 9,5% (также максимальные

результаты); доля расходов на направление в расходах всего – 15,5 и 11,3%

(третий и четвертый результаты); отношение субсидий к ВРП – 4% и отношение

расходов к ВРП – 5% (уступает Орловской области – 6%). Что касается

среднедушевых расходов на сельское хозяйство и рыболовство, то, как и для

расходов на промышленность, наблюдается существенный разрыв между

среднероссийскими и максимальными показателями – более 10 раз. В абсолютном

выражении расходы на субсидии по статье сельское хозяйство и рыболовство в

десяти регионах представлены на рис. 8.

Необходимо отметить, что

в последние годы наблюдается снижение доли 10 регионов с максимальными

расходами по этому направлению в общей сумме расходов по Российской Федерации:

на долю остальных регионов в 2000 г. приходилось 44,7%, в 2001 г – 55,5%, а в

2002 г. – 61,3% от всех расходов на это направление по Российской Федерации.

Это свидетельствует о том, что все больше регионов расходуют средства на

субсидии сельскому хозяйству и рыболовству.

Рис. 8

Рис. 8

В абсолютном выражении

самые высокие расходы по этому направлению в 2000 и 2001 г. были в Республике

Татарстан; по данным же за 2002 г. Республика Татарстан заняла седьмое место.

Кроме Республики

Татарстан, еще несколько регионов сохраняют лидирующие позиции как по

среднедушевым, так и по абсолютным расходам на субсидии сельскому хозяйству и

рыболовству. Это такие субъекты Российской Федерации, как Республика Саха

(Якутия), в 2001 г. – г. Москва, Республика Башкортостан, Вологодская область.

Необходимо отметить рост

расходов на субсидии сельскому хозяйству и рыболовству в Республике Саха

(Якутия). Доля ее расходов в общих расходах по Российской Федерации по данному

направлению составила 2,9% в 2000 г., 5,6% в 2001 г. и 9,7% в 2002 г., что

обеспечило республике абсолютное лидерство (почти двукратное превышение над

расходами следующего субъекта Российской Федерации). По среднедушевым расходам

на это направление Республика Саха (Якутия) также поднялась с 6 места в 2000 г.

на 3 место в 2001 г.

Рис.

9

Рис.

9

Как следует из рис. 9 распределение

субсидий на сельское хозяйство и рыболовство по федеральным округам

относительно равномерно, самый большой удельный вес имеет Приволжский (23,1%),

а самый маленький – Уральский (9,2%) федеральные округа.

В консолидированных

бюджетах субъектов Российской Федерации основные расходы как на сельское

хозяйство и рыболовство (79,4%), так и на субсидии по этому направлению (79,3%)

приходятся на долю бюджетов непосредственно субъектов Российской Федерации (по

данным за 2002 г.). В отдельных регионах практически все субсидии на сельское

хозяйство и рыболовство выплачиваются из бюджетов субъектов Российской

Федерации: Республика Саха (Якутия) – 100%, Ставропольский край – 99,8%,

Саратовская область – 97,4%. Также во многих регионах в целом расходы на сельское

хозяйство и рыболовство финансируются, в основном из бюджетов субъектов

Российской Федерации – Республика Саха (Якутия) – 100%, Ставропольский край

(99,1%), Самарская область (88%).

1.5. Другие виды

нерациональных расходов

бюджетов субъектов Российской Федерации

Кроме описанных выше

расходов по направлениям субсидирования отраслей реального сектора экономики и

поддержки жилищно-коммунального хозяйства, о которой речь пойдет во второй

главе, нерациональное расходование средств из региональных и местных бюджетов

имеет место и по другим статьям бюджетной классификации, в том числе таким, как

«государственное управление и местное самоуправление», «образование»,

«здравоохранение и физическую культуру», «социальную политику» и «прочие

расходы».

Среднедушевые расходы на

государственное управление и местное самоуправление в некоторых регионах

значительно завышены по сравнению со средним по стране, например, в малолюдных

Корякском и Эвенкийском автономных округах они превышают средние по Российской

Федерации более чем в 17 раз. При этом в 2001 г. по сравнению с 2000 г., если

среднероссийский показатель увеличился на 45%, то показатель по Эвенкийскому

автономному округу, вырос более чем в 2 раза. Аналогично завышены и расходы на

государственное управление и местное самоуправление и в других автономных

округах, что свидетельствует о возможности оптимизации сети административного

управления в этих регионах, входящих к тому же в состав других субъектов

Российской Федерации.

Кроме того, в

Эвенкийском автономном округе расходы по этому направлению составили в 2000 г.

91,7% собственных доходов консолидированного бюджета. В 2001 г. округ также

входил в число 10 регионов с максимальными значениями показателя, его значение

превышало среднероссийский уровень почти в 5 раз. Более половины собственных

доходов, собранных в виде налоговых и неналоговых поступлений в региональные и

местные бюджеты, тратится на администрирование также в Корякском автономном

округе (около 2/3), Республике Тыва (около 3/5), Агинском Бурятском и Чукотском

автономных округах, Республике Ингушетии, а также в Чеченской Республике (по

итогам 2001 г.). Примечательно, что большие среднедушевые расходы на управление

характерны и для относительно благополучных в финансовом отношении

Ханты-Мансийском и Ямало-Ненецком автономных округах, где объем расходов по

этой статьи составляет крайне незначительные величины по отношению к

собственным доходам.

По отношению к ВРП

максимальные расходы по этому направлению в Эвенкийском (12%), Корякском (7%) и

Чукотском (6%) автономных округах (по Российской Федерации – 1%).

Распределение расходов

на государственное управление и местное самоуправление по федеральным округам,

представленное на рис. 10, относительно равномерное, от 23,4% (Центральный

федеральный округ) до 9% (Дальневосточный федеральный округ).

Рис.

10

В целом, значения всех