Содержание

Введение.......................................................................................................... 3

1. Теоретические и методологические аспекты формирования

макроэкономических показателей.............................................................. 4

1.1. ВВП: показатель эффективности экономики............................................................. 4

1.1.1.Способы измерения ВВП............................................................................................ 4

1.1.2. Реальный и номинальный ВВП: "дефлирование" ВВП с помощью

индекса цен 8

1.2. Национальный доход. Располагаемый доход............................................................... 14

1.2.1. Расчет национального дохода................................................................................. 14

1.2.2. Равенство сбережений и инвестиций..................................................................... 16

2. Правительственная среднесрочная программа развития российской экономики

и прогноз экономического роста на 2003-2006 гг.............. 22

Заключение.................................................................................................. 26

Список использованной литературы....................................................... 28

Введение

Для характеристики и оценки экономического развития страны

существует целая система показателей, которая позволяет измерить общие

(совокупные) результаты хозяйственной деятельности всех участников

экономических отношений.

Изо всех концепций

макроэкономики следует особо выделить понятие "валовой внутренний

продукт" (ВВП), который является наиболее важным и универсальным

показателем уровня экономического развития Он представляет собой совокупную

стоимость всех произведенных в стране товаров и услуг. На основании информации

о величине ВВП можно судить о том, находится ли национальная экономика в стадии

подъема или спада, следует ли предпринять стимулирующие меры или, наоборот,

натянуть поводья потуже, чтобы несколько замедлить стремительные темпы ее

развития, а также о том, не грозит ли экономике рецессия или инфляция. Для

определения уровня экономического развития страны экономисты обращаются к

показателю ВВП на душу населения.

Данные о национальном

доходе служат для них путеводной звездой, которая помогает им направлять

экономику в нужное русло для достижения основных экономических целей.

Цель работы: провести исследование системы национальных

счетов и ее показателей.

Данная

цель решается с помощью раскрытия следующих основных задач:

1.

описать ВВП, как показатель результативности экономики;

2. описать метод расчета

национального и располагаемого дохода;

3. описать основные макроэкономические показатели в России в 2002-2006

гг.

1. Теоретические и методологические аспекты

формирования макроэкономических показателей

1.1. ВВП: показатель эффективности экономики

Валовой внутренний

продукт (ВВП) – это наиболее

всеобъемлющая мера совокупного национального выпуска товаров и услуг. ВВП

представляет собой сумму денежной стоимости потребительских и инвестиционных

благ, государственных закупок товаров и услуг, а также чистого экспорта страны

в течение данного года[1].

Рассмотрим

элементы системы национальных счетов. Начнем с различных способов измерения ВВП

и выясним разницу между реальным и номинальным ВВП, а затем проанализируем

главные компоненты ВВП.

1.1.1.Способы измерения ВВП

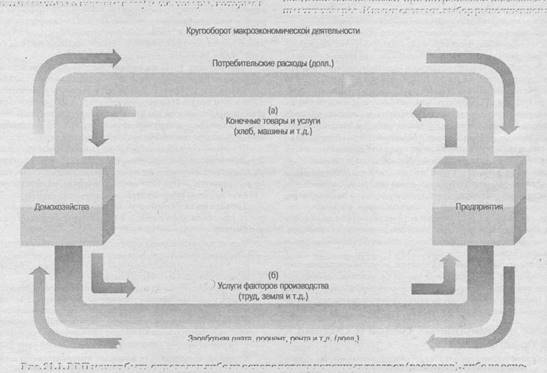

Экономисты измеряют ВВП

двумя совершенно независимыми способами. Как показано на рис. 1, ВВП может быть

оценен либо как поток товаров (расходов), либо как сумма заработков (доходов).

Верхняя часть рисунка

показывает расходы людей на приобретение конечных товаров и услуг Общая сумма

этих расходов, выраженная в долларах, потраченных в течение года, является

одним hj показателей ВВП. В нижней части

рисунка отображены годовой поток издержек производства этих товаров и услуг:

зарплата наемных работников, рента, проценты, дивиденды, прибыль. Два способа

измерения ВВП должны всегда давать один и тот же результат

Рассмотрим простейший

пример – мир, в котором нет ни правительства, ни международной торговли, ни

инвестиций. Представим на время, что наша экономика производит только

потребительские товары, которые приобретаются домохозяйствами для

удовлетворения своих нужд.

Рис.

1 ВВП может быть определен либо на

основе потока конечных товаров (расходов), либо на основе потока издержек

(доходов). Оба способа совершенно равнозначны[2]

Ежегодно население потребляет

самые разные конечные товары, такие как яблоки, апельсины и хлеб, и пользуется

самыми разными услугами, такими как медицинские и парикмахерские. Мы учитываем

только конечные товары, т.е. товары,

которые в конечном счете будут приобретены и использованы потребителями.

Домохозяйства тратят свои доходы на эти потребительские товары, как показано в

верхней части рис. 1. Сложите вместе

все потраченные потребителями доллары и эти конечные товары, и вы получите

совокупный ВВП для нашей упрощенной экономики.

Таким образом, для нашего

примера вы можете легко рассчитать национальный доход или продукт как сумму

ежегодного потока конечных товаров и услуг: (цена за один апельсин количество

апельсин) плюс (цена за одно яблоко х количество яблок) и т.д. для всех конечных товаров. Валовой внутренний продукт

определяется как совокупная денежная стоимость всех конечных товаров,

произведенных в стране.

В качестве меры для оценки

различных товаров нужно использовать рыночные цены на различные товары.

Рыночные цены используются в качестве единицы измерения, потому что они

отражают относительную экономическую ценность различны: товаров и услуг. Таким

образом, относительные цены различных товаров указывают на то, какую

потребительскую ценность они обеспечивают при потреблении последней единицы

этих товаров. Иными словами, выбор рыночных цен в качестве весов для различных

благ не случаен – в хорошо функционирующей рыночной экономике цены отражают

относительную степень удовлетворения, получаемого потребителем от каждого товара.

Существуют следующие

издержки при ведении бизнеса[3]:

·

оплата труда,

выплачиваемая работникам,

·

рента, выплачиваемая

собственникам земли,

·

прибыль, получаемая

собственниками капитала и т.д.

Но эти же издержки являются

и заработками, которые домохозяйства получают от компаний. Вычислив ежегодный

поток заработков или доходов можно получить ВВП.

Следовательно, второй

способ расчета ВВП представляет собой поиск суммы заработков (зарплата,

процент, рента и прибыль) факторов производства, представляющих собой издержки

производства конечных продуктов.

Итак, ВВП или валовой

внутренний продукт, может быть измерен двумя способами: как поток конечных

товаров и услуг; как совокупные издержки или заработки факторов производства,

обеспечивающих выпуск. Поскольку прибыль – это остаток, оба подхода приводят к

абсолютно одному и тому же значению ВВП.

Таким образом, мы можем

сделать следующее обобщение. Расчет ВВП на основе добавленной стоимости

заключается в следующем. Чтобы избежать "двойного" счета, мы включаем

в ВВП только конечные продукты и исключаем промежуточные продукты, которые

применяются на различных стадиях изготовления конечной продукции. Благодаря

измерению добавленной стоимости на каждой стадии производства и исключению

промежуточных расходов, связанных с покупкой товаров и услугу других

предприятий, мы, избегаем "двойного " счета. Рассчитывая ВВП на

основе заработков, мы также регистрируем заработную плату, процент, ренту и

прибыль только один раз.

В табл. 1 представлены два

подхода к расчету ВВП: на основе расходов и на основе потока доходов. Зная

структуру таблицы и определения ее основных элементов, вы легко сможете понять

суть ВВП и его составляющих.

Таблица 1

Общий

обзор структуры ВВП[4]

|

Подход на

основе потока расходов

|

Подход на

основе потока доходов

|

|

Компоненты

валового внутреннего продукта

|

Доходы или

издержки как источники валового внутреннего продукта

|

|

Потребление (С)

+ Валовые частные внутренние

инвестиции (I)

+ Государственные закупки (G)

+ Чистый экспорт (X)

|

Заработная плата

+ Процент, рента и др. доходы от

собственности

+ Косвенные налоги

+ Амортизация

+Прибыль

|

|

Всего:

валовой внутренний продукт

|

Всего: валовой

внутренний продукт

|

В табл. 1 представлены

основные подходы к определению ВВП. В левой части таблицы описаны элементы

расчета ВВП на основе потока расходов: буквы С, I,

G и Х часто используются для обозначения четырех видов

расходов, формирующих ВВП. В правой – элементы, фигурирующие при расчете ВВП на

основе потока доходов. Каждый из этих способов вычисления ВВП в конечном счете

дает совершенно одинаковый результат.

1.1.2. Реальный и номинальный ВВП:

"дефлирование" ВВП с помощью индекса цен

Мы определили ВВП как

долларовую стоимость конечных товаров и услуг. Определяя долларовую стоимость,

мы исходили из рыночных цен этих

товаров и услуг. Однако, цены изменяются время от времени, поскольку инфляция

вызывает их ежегодный рост. Проблема изменения цен относится к числу тех,

решение которых следует предусмотреть любому экономисту, который – для

измерения различных показателей пользуется деньгами. Ясно, что для определения

величины национального выпуска и дохода мы нуждаемся в инвариантном измерителе.

Заменить безразмерный измеритель надежным инструментом можно, удалив постоянно

увеличивающийся компонент цен и создав реальный или количественный индекс корректирования

размеров национального выпуска.

Идея использования в

расчетах ВВП индекса цен заключается в следующем. Мы можем определить ВВП за

отдельно взятый год на основе текущих рыночных цен этого года, получив при этом

номинальный ВВП, или ВВП в текущих ценах.

Однако куда больше нас интересует реальный ВВП, представляющий собой показатель

объема или количества произведенных за год товаров и услуг в неизменных ценах.

Если говорить конкретнее, реальный ВВП мы получаем при умножении количества

произведенных товаров на ряд постоянных цен. Следовательно, номинальный ВВП

рассчитывается на основе изменяющихся цен, в то время как реальный ВВП

рассчитывается на основе постоянных цен[5].

При делении номинального

ВВП на реальный ВВП мы получаем так называемый дефлятор ВВП, который служит мерой общего уровня цен. Чтобы

рассчитать реальный ВВП, номинальный ВВП нужно разделить на дефлятор ВВП[6].

Итак, можно сделать

следующий вывод.

Номинальный ВВП (PQ) отражает совокупную денежную стоимость конечных товаров и

услуг, произведенных за конкретный год, где стоимость выражена в текущих

рыночных ценах каждого года. Реальный ВВП (PQ)

позволяет избавиться от влияния изменений, присущих номинальному ВВП, поскольку

рассчитывается на основе постоянных цен. Дефлятор ВВП традиционно определяется

как "цена ВВП".

Чтобы внести коррективы в

соответствии с быстроменяющимися относительными ценами в системе национальных

счетов при вычислении ВВП и индексов цен используются последовательно

взвешиваемые индексы.

Инвестиции и формирование капитала

До сих пор наш анализ не

затрагивал капитальных благ. В реальной жизни, однако, часть выпуска любой

страны идет на производство инвестиционных товаров. Инвестиции представляют собой увеличение национального капитала в

виде дополнительных зданий, оборудования и товарно-материальных запасов в

течение года[7].

Инвестирование подразумевает сокращение до некоторой степени текущего

потребления в пользу увеличения будущего потребления.

Реальные инвестиции. Экономисты

определяют "инвестиции" (или иногда реальные инвестиции) как

производство капитальных благ длительного пользования.

Если люди используют часть

производственных возможностей общества в целях формирования капитала, а не

потребления, экономисты относят такой выпуск к потоку товаров, составляющих ВВП

(верхняя часть рис. 1). Инвестиции представляют собой прирост запаса

капитальных благ длительного пользования, которые увеличат производственные

возможности в будущем. Ввиду этого обстоятельства необходимо несколько уточнить

первоначальное определение ВВП.

Валовой внутренний продукт представляет собой сумму всех

конечных продуктов. Наряду с потребительскими товарами и услугами, в него

следует также включать валовые инвестиции.

Чистые и валовые инвестиции. Итак, наше пересмотренное определение ВВП, помимо потребления,

включает "валовые инвестиции". "Валовой" в этом контексте

указывает, что инвестиции включают все произведенные инвестиционные блага.

Валовые инвестиции "не очищены" от амортизации, которая отражает сумму капитала, пользованного в этом

году. Таким образом, валовые инвестиции включают все машины, заводы и дома,

произведены построенные за год, – несмотря на то, что некоторые из них были

приобретены для того, чтобы заменить старые капитальные блага, которые либо

сгорели, либо пошли в утиль.

Если вам нужна количественная

оценка увеличения капитала общества, валовые инвестиции не годятся для этого,

поскольку в них не отражены амортизационные отчисления, которые могут быть

довольно значительными.

Чтобы узнать чистый прирост

запаса капитала, следует от валовых инвестиций отнять "умерший"

капитал в виде амортизации, или суммы полностью использованного капитала.

Таким образом, чтобы

оценить процесс формирования капитала, следует измерить чистые инвестиции. Чистые инвестиции представляют собой разницу

между "родившимся" капиталом (валовые инвестиции) и

"умершим" капиталом (амортизация капитала):

чистые инвестиции = валовые инвестиции – амортизация.

Государство

Оценить вклад государства в

национальный выпуск достаточно сложно, поскольку основная часть государственных

услуг не продается на обычных рынках. Скорее, само государство делает закупки

двух видов – потребительские расходы (например, продовольствие для армии) или

инвестиционные расходы (например, компьютеры или военные казармы). При

измерении государственного вклада в ВВП мы просто добавляем все эти

государственные закупки к потоку потребительских товаров и услуг, инвестиций и,

как мы увидим несколько позже, чистому экспорту. Следовательно, все

государственные расходы на оплату служащих страны плюс стоимость товаров

(лазеры, дороги, самолеты), которые государство приобретает у частного сектора,

включаются в эту третью категорию, называемую "государственные

потребительские расходы и валовые инвестиции". Эта категория и составляет

вклад в ВВП федерального правительства, правительства штатов и местных органов

управления.

Исключение трансфертных платежей. ВВП включает только государственные закупки товаров и услуг

и исключает расходы на трансфертные платежи[8].

Государственные трансфертные платежи – это государственные выплаты отдельным лицам, которые не

предполагают при этом никаких поставок за эти деньги товаров или услуг.

Примерами государственных трансфертов являются пособия по безработице,

специальные пенсии ветеранам, а также пенсии по старости или по инвалидности.

Все эти платежи преследуют определенные социальные цели. Однако поскольку они

не являются текущей оплатой за приобретение товаров или услуг, они исключаются

из ВВП.

Таким

образом, если вы получаете зарплату от правительства, поскольку вы работаете

учителем, то ваш заработок будет факторным доходом и будет включен в ВВП. Если

вы получаете пособие как малообеспеченный человек, эта выплата не связана с

оказанием каких-либо услуг государству, а является трансфертным платежом и

исключается из ВВП.

В качестве одной из

разновидностей государственных трансфертных платежей можно назвать выплаты

процента по государственному долгу. Процент считается оплатой долга со стороны

государства после войны или в рамках других правительственных программ, но не

платой за текущие расходы на приобретение товаров и услуг. Государственные

процентные платежи относятся к трансфертам и как таковые исключаются из ВВП.

Наконец, постарайтесь не

путать способ измерения государственных расходов на товары и услуги (G) в системе национальных счетов с официальным

государственным бюджетом. Когда Государственное казначейство измеряет свои

расходы, оно включает расходы на товары и услуги (G

) плюс трансферты.

Налоги. При расчете

ВВП на основе потока товаров (расходов) мы могли не беспокоиться о том, как

государство финансирует свои расходы. Не имеет значения, платит ли государство

за приобретаемые товары и услуги средствами, полученными в качестве налогов,

просто печатает деньги по мере необходимости или берет их в долг. Откуда бы ни

брались деньги, статистики расценивают государственный вклад в ВВП как

действительные расходы государства на приобретение товаров и услуг.

Хорошо, при вычислении ВВП

на основе потока товаров мы спокойно можем игнорировать факт существования

налогов. А как быть в случае подхода к определению ВВП как потока заработков

или издержек? Вот здесь налоги учитывать необходимо. Часть заработной платы

поступает государству в виде личных подоходных налогов. Эти прямые налоги

определенно должны быть включены как компонент зарплаты в издержки

производства, то же справедливо в отношении прямых налогов (личных или

корпоративных) на процент, ренту и прибыль.

В

случае исчисления ВВП на основе издержек прямые и косвенные налоги учитываются

как элементы издержек производства конечного продукта.

Чистый экспорт

Большинство стран

представляют собой экономику открытого типа, осуществляющую импорт и экспорт

товаров и услуг. Последним компонентом ВВП, значение которого значительно

возросло в последние годы, является чистый

экспорт, т.е. разница между экспортом и импортом товаров и услуг.

Несмотря на то, что ВВП

является самым распространенным способом измерения национального выпуска, среди

статистиков достаточно популярны еще два показателя: чистый внутренний продукт

и валовой национальный продукт.

ВВП включает валовые инвестиции, которые представляют

собой чистые инвестиции плюс амортизация. Легко предположить, что включение

амортизации в ВВП подобно учету пшеницы при производстве хлеба. При измерении

лучше было бы включать только чистые инвестиции

в валовой продукт. Вычитая амортизацию из ВВП, мы получаем чистый внутренний продукт (ЧВП). Альтернативный способом измерения

объема национального выпуска, широко применявшимся до последнего времени, был валовой национальный продукт (ВНП). ВНП

– это совокупный выпуск, произведенный с использованием труда и капитала,

принадлежащих гражданам США, а ВВП – это выпуск, обеспеченный с привлечением

труда и капитала, размещенных в пределах

страны[9].

Итак, чистый внутренний продукт (ЧВП) равен совокупному выпуску конечной

продукции, произведенному внутри страны в течение года, где выпуск включает

чистые инвестиции, или валовые инвестиции без амортизации:

ЧВП = ВВП - амортизация.

Валовой национальный продукт (ВНП) представляет собой

совокупный выпуск конечной продукции, обеспеченный факторами производства,

принадлежащими гражданам страны, за год.

В табл. 2 можно

ознакомиться с исчерпывающими определениями важнейших компонентов ВВП.

Таблица 2

Основные

показатели системы национальных счетов[10]

|

1.

ВВП, рассчитанный на основе потока расходов, является суммой четырех основных

компонентов

• Личные расходы на потребление

товаров и услуг (С)

•

Валовые частные внутренние инвестиции (I)

•

Государственные расходы на товары и услуги и валовые инвестиции (G)

•

Чистый экспорт товаров и услуг (X) или экспорт минус импорт

|

|

2. ВВП,

рассчитанный на основе потока доходов, является суммой следующих основных

компонентов

• Заработная плата, процент, рента и

прибыль (всегда с тщательным исключением двойного счета промежуточных товаров

с помощью метода добавленной стоимости)

• Косвенные налоги на предприятия,

которые выступают в качестве элемента издержек производства потока товаров

• Амортизация

|

|

3.

Оба способа расчета ВВП – и на основе потока расходов, и на основе потока

доходов – приводят к идентичному результату по определению

• (при соблюдении правил учета,

базирующегося на принципе добавленной стоимости и определения прибыли в

качестве остатка)

|

|

4. Чистый

валовой продукт (ЧВП) равен ВВП минус амортизация

|

Основы расчета ВВП представляют интерес не только

сами по себе, но и ввиду их важности для понимания поведения потребителей и

предприятий.

1.2. Национальный доход. Располагаемый доход

1.2.1. Расчет национального дохода

Чтобы

лучше понять разделение совокупных доходов среди различных факторов

производства, нам понадобятся данные о национальном

доходе (НД). НД – это сумма доходов, полученных с использованием труда,

капитала и земли. Чтобы получить значение НД, следует от ВВП отнять амортизацию

и косвенные налоги. Национальный доход равен совокупности всех видов выплат

заработной платы, ренты, процента и корпоративной прибыли[11].

Располагаемый доход. Второй

важный показатель поможет нам ответить, сколько долларов в год имеют в своем

распоряжении домохозяйства, которые они могут потратить на свои нужды. Ответить

на этот вопрос можно, используя понятие личного располагаемого дохода

(называемого обычно просто располагаемым

доходом, или РД). Чтобы получить располагаемый доход, следует сложить

рыночный и трансфертный доходы, получаемые домохозяйствами, и отнять личные

налоги.

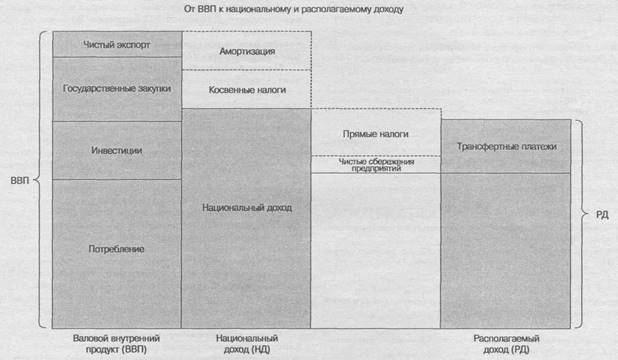

Расчет РД отображен на рис.

2.

Рис.

2. На основе ВВП можно рассчитать национальный доход (НД) и личный

располагаемый доход[12]

От национального дохода

(представленного заштрихованным прямоугольником во втором столбце) мы отняли

прямые налоги и чистые сбережения предприятий (два верхних прямоугольника в

третьем столбце) (Сбережения предприятий включают амортизацию и прибыль за

вычетом дивидендов). Наконец, мы добавляем трансфертные платежи, получаемые

домохозяйствами от государства, и в результате получаем РД (правый столбец рис.

2)

Располагаемый доход – это

то, что фактически попадает в руки людей, и чем они могут распоряжаться по

своему усмотрению.

РД делится между

потребительскими расходами и личными сбережениями.

1.2.2. Равенство сбережений и инвестиций

При расчете национального

дохода можно выявить важную взаимосвязь между сбережениями и инвестициями. При

следовании изложенным выше правилам расчета расчетные

сбережения в точности совпадают с расчетными инвестициями. Это равенство

является тождеством, получаемым при расчете национального дохода, и соблюдается

по определению.

Важными экономическими

показателями являются следующие ВВП, представляющий собой общий валовой доход,

полученный владельцами всех факторов производства национальный доход, те

величину доходов полученных владельца ми факторов производства, за вычетом

амортизации и косвенных налогов и располагаемый личный доход который определяет

совокупные доходы домохозяйств, включая трансфертные платежи, но исключая

налоги расходуется на С. Все сказанное выше можно представить в виде следующих

формул:

I = ВВП (на основе потока товаров) – С;

S = ВВП (на основе потока заработков) –

С.

Обе формулы дают абсолютно идентичный

результат, иными словами:

I

= S: тождество между расчетными сбережениями и инвестициями.

В этом случае мы привели

простейший пример. Эту задачу можно будет считать решенной, когда мы рассмотрим

полную картину – с предприятиями, государством и чистым экспортом. В этой

ситуации совокупные валовые инвестиции страны (IT) будут включать как валовые частные внутренние инвестиции

(I), так и чистые внешние инвестиции (X). А вот валовые сбережения (S)

следует разделить на две категории: личные сбережения (PS),

куда входят собственно личные сбережения и сбережения предприятий, и избыток

государственного бюджета (GS), равный излишку

налоговых поступлений государства над его совокупными расходами (закупки

товаров и услуг плюс трансферты). Наше тождество измеренных национальных

сбережений и инвестиций, S и IТ, следует

представить с учетом двух компонентов совокупных сбережений:

IT = PS + GS = совокупные сбережения.

Поскольку национальные

инвестиции представляют собой сумму внутренних инвестиций (Т) и чистого экспорта

(X), мы можем сформулировать тождество следующим образом:

I + X

= PS + GS.

Другими словами, внутренние

инвестиции плюс чистый экспорт равно частные сбережения плюс бюджетный избыток.

Это фундаментальное

тождество можно вывести и обратившись к определениям ВВП и сбережений[13].

Тождество ВВП, рассчитанного на основе потока товаров, можно сформулировать

следующим образом:

ВВП = C + I +G

+ X.

Валовые национальные

инвестиции определяются как IТ = I + X,

поэтому приведенную выше формулу можно переписать так:

ВВП = С + IT + G.

Теперь перейдем к ВВП,

рассчитываемому на основе потока заработков или издержек:

ВВП = Тх - Tr + BS + НД,

где Тх – налоги, Тr – трансферты, a BS – сбережения предприятий, равные прибыли за вычетом

дивидендов.

Личные сбережения определены

у нас как PS, т.е. личные сбережения (НД – С) и сбережения предприятий.

Поскольку PS = = НД – С + BS, получаем

ВВП = С + PS + (Тх - Тг - G) + G = С + IT + G.

А поскольку GS = Тх – Тг – G, можно вычеркнуть С

и G и получить тождество сбережений и инвестиций:

1Т = PS + GS.

Окончательное полезное

тождество можно вывести, вспомнив, что IТ = I + X, откуда вытекает:

I + X

= PS + GS.

Это означает, что сумма

внутренних инвестиций и чистого экспорта равна сумме личных сбережений и

избытка государственного бюджета. В этих расчетах не учтены государственные

инвестиции. Если включить их в I, то следует

исключить их из Си из бюджетного дефицита.

Национальные сбережения всегда равны национальным

инвестициям. Компонентами инвестиций являются внутренние капиталовложения в заводы,

оборудование, увеличение товарно-материальных запасов, а также внешние

инвестиции, или чистый экспорт. Источниками сбережений служат личные сбережения

(т.е. сбережения домохозяйств и предприятий) и государственные сбережения

(государственный бюджетный избыток). Тождество соблюдается независимо от того,

находится ли экономика в состоянии стабильности, на грани депрессии или

переживает бум военного времени.

|

2.

| |

|

| Расходы федерального бюджета |

млрд. руб.

% ВВП

% к пред. периоду

666,9

13,8

133,4

|

954,1

13,1

143,1

|

1325,7

14,7

138,9

|

2046,0

18,8

154,3

|

|

|

Дефицит

(-) / профицит (+)федерального бюджета

млрд. руб.

% ВВП

|

-51,4

1,1

|

173,5

2,4

|

265,0

2,9

|

156,2

1,4

|

|

Источники:

1. Минфин РФ

2. Госкомстат РФ

3. Расчеты на основе официальных данных

По данным табл. 11 видно, что

за 1999-2002 г. доходы консолидированного бюджета увеличились, аналогично

увеличились и расходы консолидированного бюджета. Также увеличиваются дохода и

расходы бюджета.

Таблица

12

Государственный

долг

|

|

1999

|

2000

|

2001

|

2002

|

|

Совокупный

государственный долг

млрд. руб. на конец

периода

% ВВП

% к пред. периоду

|

4844,2

101,9

|

4479,7

61,3

92,3

|

4435,1

49,0

99,0

|

4562,2

42,0

102,9

|

|

Государственный

внутренний долг, номинированный в ценных бумагах

млрд. руб. на конец

периода

% ВВП

% к совокупному

государственному долгу

% к пред. периоду

|

578,2

12,1

11,9

|

557,4

7,6

12,4

96,4

|

533,5

5,9

12,0

95,7

|

679,9

6,3

14,9

127,4

|

|

Государственный

внешний долг (долг расширенного правительства и ЦБ)

млрд. долл. США на конец

периода

% ВВП

% к совокупному

государственному долгу

% к пред. периоду

|

158,4

89,5

88,1

100,6

|

139,3

53,7

87,6

87,9

|

129,3

43,1

88,0

92,8

|

122,1

35,7

85,1

94,4

|

|

Платежи

по обслуживанию и погашению государственного внешнего долга

% к ВВП

% к доходам федерального

бюджета

% к экспорту товаров и

нефакторных услуг

|

|

6,1

22,2

13,2

|

5,9

22,5

15,5

|

3,9

19,3

11,9

|

|

Общий

внешний (государственный и частный)

млрд. долл. США на конец

периода

% ВВП

% к пред. периоду

|

178,6

100,0

94,4

|

161,4

62,2

90,4

|

150,8

50,3

93,4

|

152,1

44,5

100,9

|

Источники:

1. Минфин РФ

2. Центробанк РФ

3. Расчеты на основе официальных данных

По данным табл. 12 видно, что

за 1999-2002 г. государственный внешний долг снижается, совокупный

государственный долг на интервале 1999-2001 имел отрицательную тенденцию, но

уже в 2002 г. он увеличился. На интервале 1999-2001 гг. государственный

внутренний долг, номинированный в ценных бумагах имеет отрицательную

тенденцию, но уже в 2002 г. он превысил показатели 1999 г.

Таблица

13

Банковская

система

|

|

1999

|

2000

|

2001

|

2002

|

|

Активы

банковского сектора

млрд. руб.

% к ВВП

% к пред. периоду

|

1586,4

32,9

|

2362,5

32,3

148,9

|

3159,7

35,0

133,7

|

4145,3

38,2

131.2

|

|

Кредиты

небанковскому сектору

млрд. руб.

% к ВВП

% к общему объему

кредитов

% к пред. периоду

|

472,8

9,8

79,2

147,6

|

808,1

11,1

84,5

170,9

|

1286,1

17,6

87,6

159,2

|

1754,8

16,2

86,5

136,4

|

|

Кредиты

небанковскому сектору со сроком погашения более 1 года

млрд. руб.

% к ВВП

% к общему объему

кредитов

% к пред. периоду

|

157,9

3,3

33,4

124,8

|

226,5

3,1

28,0

143,5

|

318,4

3,5

24,8

140,6

|

513,6

4,7

29,3

161,3

|

|

Привлеченные

депозиты и вклады

млрд. руб.

% к ВВП

% к пред. периоду

|

461,6

9,6

151,8

|

695,8

9,5

150,7

|

971,6

10,7

139,6

|

1362,3

12,5

140,2

|

|

Привлеченные

депозиты и вклады со сроком привлечения более 1 года

млрд. руб.

% к ВВП

% к общему объему

кредитов

% к пред. периоду

|

49,2

1,0

10,7

139,0

|

92,5

1,3

13,3

187,9

|

391,4

4,3

40,3

423,2

|

451,6

4,2

33,2

115,4

|

Источники:

1. Центробанк РФ

2.

Расчеты на основе

официальных данных

По данным табл. 13 видно, что за 1999-2002 г.

увеличиваются активы банковского сектора, кредиты небанковскому сектору также

увеличиваются, открыто идет привлечение депозитов и вкладов населению.

Таблица

14

Внешняя

торговля

|

|

1999

|

2000

|

2001

|

2002

|

|

Цена

нефти Urals

долл. США за баррель,

средняя за период

|

17,1

|

26,7

|

23,0

|

23,7

|

|

Экспорт

товаров

млрд. долларов США

% к ВВП

% к пред. периоду

|

75,7

42,4

101,0

|

105,6

40,7

139,5

|

101,6

33,9

96,2

|

107,2

31,4

105,6

|

|

Импорт

товаров

млрд. долларов США

% к ВВП

% к пред. периоду

|

39,5

22,1

68,1

|

44,9

17,3

113,5

|

53,8

17,9

119,8

|

61,0

17,8

113,4

|

|

Счет

текущих операций

млрд. долларов США

% к ВВП

% к пред. периоду

|

24,7

13,8

3747,1

|

47,3

18,2

191,2

|

34,6

11,5

73,2

|

32,8

9,6

94,8

|

Источники:

1. Госкомстат РФ

2. Центробанк РФ

3. Расчеты на основе официальных данных

По данным табл. 14 видно, что

за 1999-2002 г. цена нефти после 2000 г. снижается, экспорт товаров по

сравнению с данными 2001 г. в 2002 г. увеличился, импорт товаров начал

увеличиваться с 1999 по 2002 г.

2. Правительственная среднесрочная программа

развития российской экономики и прогноз экономического роста на 2003-2006 гг.

Правительственная среднесрочная программа развития

российской экономики и среднесрочный прогноз на 2003-2006 гг. не содержат

прямых обязательств по промышленной политике и изменению налоговых ставок

(хотя правительственные круги обсуждают вопросы снижения ставок ЕСН и НДС).

Этот прогноз отличается чрезмерным оптимизмом, который базируется на гипотезax высоких темпов роста производительности труда

(4-6% в год), быстрого снижения энергоемокости (не менее 2% в год), а также

значительного повышения конкурентоспособности, что позволяет резко затормозить

темпы роста импорта. В результате за четыре года ВВП вырастает на 17,2% по

консервативному сценарию и на 21% по оптимистичному. Импорт увеличивается при

этом на 33 и 45% соответственно, то есть на 1% прироста ВВП импорт повышается

на 2-2,1%, тогда как в 2000-2002 гг. это соотношение составляло около 2,8%

(табл. 2.1)

Более реальный прогноз роста ВВП за указанные годы – 18-19%.

Это предполагает примерно 3,5-4-процентный годовой рост производительности

труда, что расходится с желаемыми 5-6%, но при сложившихся тенденциях

"разогрев" экономики нереален. Пессимистичный вариант - замедление

темпов роста производительности труда в результате исчерпания свободных старых

мощностей при вялом процессе их модернизации снижает ожидаемый темп роста ВВП

за четыре года до 14-16%.

Таблица 2.11

Динамика основных макроэкономических показателей (в %)

|

|

2001 г.

|

2002 г.

|

2003 г.

|

2004 г.

|

2006 г.

|

2002-2006

гг.

|

Сценарии

Минэкономразвития РФ на 2002-2006 гг.

|

|

I

|

11

|

|

Темп роста ВВП

|

105,0

|

103,8

|

104-104,5

|

103,8-104,3

|

104,2-104,5

|

118-119,0

|

117,2

|

121,0

|

|

Дефлятор ВВП

|

117,9

|

116,5

|

115,7

|

111,4

|

112,0

|

170,0

|

|

|

|

Темп роста

промышленности

|

104,9

|

103,7

|

104,2

|

104,5

|

103,7

|

118,0

|

115,8

|

119,9

|

|

Инвестиции в

основной капитал

|

108,7

|

104,0

|

105,0

|

106,0

|

106,0

|

123,0

|

128,4

|

133,3

|

|

Экспорт, млрд

долл.

|

101,6

|

103,4

|

106,6

|

109,5

|

113,2

|

111,4

|

109,5

|

124,7

|

|

Импорт, млрд.

долл.

|

53,8

|

61,5

|

66,7

|

72,6

|

78,2

|

145,4

|

132,9

|

144,8

|

|

Розничная торговля

|

110,7

|

107,3

|

105,4

|

105,5

|

105,7

|

125,2

|

129,2

|

132,8

|

|

Платные услуги

населению

|

100,8

|

102,0

|

102,0

|

102,5

|

103,0

|

110,0

|

110,4

|

113,7

|

|

Располагаемые

доходы населения

|

105,8

|

106,6

|

104,8

|

106,3

|

106,9

|

125,0

|

125,4

|

129

|

|

Потребительские

цены (декабрь к декабрю)

|

118,6

|

114,5

|

112-113

|

110-111

|

107-109

|

|

|

|

|

Оптовые цены

|

110,7

|

112

|

110

|

109

|

109

|

|

|

|

Источник Госкомстат РФ, оценки и прошен Центра развития па 2002-2006 гг.

(цена на нефть предполагается па уровне 21,8-23,8 долл./барр., то есть

несколько выше, чем по прогнозам Минэкономразвития РФ 1 - консервативному и II -

оптимистичному)

Рис. 2.5 Динамика основных макроэкономических

показателей

Рис. 2.5 Динамика основных макроэкономических

показателей

Наиболее уязвимое положение правительственного прогноза

-завышенная оценка инвестиций в основные фонды, особенно в 2002-2003 гг. С

учетом неудовлетворительных итогов первого полугодия текущего года

(январь-июнь – 2,1%) годовой рост инвестиций ожидается всего на 3,5-Го против

правительственной оценки в 4-4,5% (ранее 6-7,5%) В среднесрочном плане

основными препятствиями для инвестиций являются как общее снижение доходов в

обрабатывающих и сырьевых отраслях. так и структурные проблемы, особенно

перенакопление каптала в нефтяном секторе и отчасти в металлургии в сочетании

с высокими рисками инвестирования в другие сектора

Рост инвестиций в

результате не превысит 23-24% при правительственном прогнозе 28-33%.

Фактически, несмотря на актуальность модернизации экономики и перехода на

более капиталоемкий путь развития, по мере сокращения свободных мощностей

экономический рост в России приобретает все более выраженный потребительски

ориентированный: характер Возрастающую долю потребительского спроса составит

импорт. Остановить этот процесс очередным обрушением реального курса рубля

неправомерно, да и вряд ли возможно при прогнозируемом сильном платежном

балансе. Выход в другом - в обновлении продукции и повышении

конкурентоспособных мощностей. Это как раз и требует роста инвестиций и

изменения характера менеджмента компаний, ею отношений с инвесторами и

кредиторами.

В настоящее время благоприятная мировая

конъюнктура и отношении цен на нефть и наращивание экспорта нефти могут

привести к дальнейшему закреплению экспортно-сырьевой ориентации российской

экономики. Основное накопление капитала (как и его экспорт) происходит именно

в сырьевых секторах. Ни правительство, ни бизнес пока не предложили

эффективных каналов его перелива в обрабатывающие отрасли (масштабы перелива

капитала по внутрикорпоративным каналам весьма ограничены). Похоже, если

развитие событий будет идти своим ходом, то стратегический рывок России и ее

приближение к европейским стандартам будут базироваться на иностранном, а не

на отечественном капитале.

Заключение

В ходе

теоретического и методологического исследования были сделаны следующие выводы.

Национальная экономика

олицетворяет собой процесс общественного производства в границах того или

иного государства.

Несмотря

на то, что ВВП и другие показатели системы национальных счетов (СНС) не

являются чем-то мистическим и нереальным, их можно смело отнести к числу самых

великих открытий XX века. Почти так же, как космический

спутник может обеспечить нас данными о погоде на всем континенте, ВВП

предоставляет общую картину состояния экономики. Кроме того, достижения в

макроэкономической теории были бы невозможными без ВВП, показателей изменения

цены, называемых индексами цен, и других составляющих системы национальных

счетов национального дохода. Благодаря этим показателям мы можем взяться за

решение основных вопросов макроэкономики, включая экономический рост, деловые

циклы, взаимосвязь между экономической активностью и безработицей, а также

измерение или определение причин инфляции.

ВВП – это стоимость товаров и

услуг конечного потребления, созданных резидентами данной страны на ее

территории. ВНП – это стоимость товаров и услуг, созданных в данной стране,

скорректированная на сальдо факторных доходов, полученных из-за границы и

переданных за границу. ВВП за вычетом амортизационных отчислений равняется

чистому внутреннему продукту. ВВП и ЧВП соответственно равны валовому и

чистому национальным доходам.

Показатель объема национального

дохода на душу населения характеризует уровень развития страны.

Для исчисления ВВП (ВНП)

используются три метода: производственный (суммирующий произведенные

хозяйствующим субъектом добавочные стоимости); по конечному использованию или

расходам (конечное потребление товаров и услуг, валовое накопление капитала и

сальдо экспорта и импорта); распределительный или по доходам (включающий

заработную плату наемных работников, валовую прибыль, валовые смешанные доходы

и чистые налоги на производство и импорт).

Наиболее обобщающим показателем

экономической мощи страны является национальный доход (богатство) –

совокупность материальных и духовных благ, накопленных нацией за всю историю

своего хозяйствования.

Список

использованной литературы

1.

Баликоев В.З. Общая экономическая теория: Учеб.

пособие - Новосибирск: ЮКЭА: Модус, 2006. - 407 с.

2.

Иохин В. Я. Экономическая теория: Учебник. - М.:

Юристъ, 2003.

3.

Кэмпбелл Р. Макконнелл, Стэнли Л. Брю Экономикс.

Республика, 1992.

4.

Макконел К Видяпин В.И., Журавлева Г.П. Общая

экономическая теория. - М., 1995.

5.

Мамедов О.Ю. Современная экономика. - Ростов-на-Дону,

Феникс 1996.

6.

Мэнкью Н. Макроэкономика. М., 1994.

7.

Национальное счетоводство: Учеб. для вузов по

направлению и специальности "Статистика"/ Под ред. Г.Р. Кулагиной. -

М.: Финансы и статистика, 2005. - 446 с.

8.

Рыночная экономика: Учебник/ Под ред. А.Д. Смирнова.

М. 2002.

9.

Самуэльсон П.Э.,

Нордхаус В.Д. Экономика: пер. с англ. – М.: Вильямс, 2000.

10.

Фишер С. Дорнбуш Р., Экономика. М., 1993.

11.

Эдвин Дж. Долан Макроэкономика С. - П., 1994.

12.

Экономика: Учебник по курсу "Экономическая

теория"/ Под ред. А.С. Булатова.-2-е изд., перераб. и доп. - М.: Бек, 2005.

- 785с.

13.

Экономическая статистика: Учеб. по экон.

специальностям и направлениям/Подгот.: Ю.Н. Иванов и др. - М.: Изд. дом

"ИНФРА-М", 2004. - (Высшее образование). - 478 с.:

14.

Экономическая теория: экзаменационные ответы. /Под

ред. Белокрыловой О.С. – Ростов н/Д: Феникс, 2006.

[1]

Баликоев В.З. Общая экономическая теория: Учеб. пособие - Новосибирск: ЮКЭА:

Модус, 1996. - с.231

[2] Самуэльсон П.Э., Нордхаус В.Д. Экономика: пер. с англ. –

М.: Вильямс, 2000. – с.361

[3]

Баликоев В.З. Общая экономическая теория: Учеб. пособие - Новосибирск: ЮКЭА:

Модус, 1996. - с.233

[4] Самуэльсон П.Э., Нордхаус В.Д. Экономика: пер. с англ. –

М.: Вильямс, 2000. – с.364

[5]

Национальное счетоводство: Учеб. для вузов по направлению и специальности

"Статистика"/ Под ред. Г.Р. Кулагиной. - М.: Финансы и статистика,

1997. - с.263

[6]

Баликоев В.З. Общая экономическая теория: Учеб. пособие - Новосибирск: ЮКЭА:

Модус, 1996. - с.237

[7]

Национальное счетоводство: Учеб. для вузов по направлению и специальности

"Статистика"/ Под ред. Г.Р. Кулагиной. - М.: Финансы и статистика,

1997. - с.268

[8]

Национальное счетоводство: Учеб. для вузов по направлению и специальности

"Статистика"/ Под ред. Г.Р. Кулагиной. - М.: Финансы и статистика,

1997. - с.240

[9]

Национальное счетоводство: Учеб. для вузов по направлению и специальности

"Статистика"/ Под ред. Г.Р. Кулагиной. - М.: Финансы и статистика,

1997. - с.247

[10] Самуэльсон П.Э., Нордхаус В.Д. Экономика: пер. с англ. –

М.: Вильямс, 2000. – с.370

[11]

Национальное счетоводство: Учеб. для вузов по направлению и специальности

"Статистика"/ Под ред. Г.Р. Кулагиной. - М.: Финансы и статистика,

1997. - с.250

[12] Самуэльсон П.Э., Нордхаус В.Д. Экономика: пер. с англ. –

М.: Вильямс, 2000. – с.371

[13] Самуэльсон П.Э., Нордхаус В.Д. Экономика: пер. с англ. –

М.: Вильямс, 2000. – с.372