Содержание

1. Планирование потребности в основных производственных рабочих предприятиях 3

2. Оценка эффективности

капитальных вложений. 7

3. План материально-

технического снабжения. 12

Список литературы.. 20

1.

Планирование потребности в основных

производственных рабочих предприятиях

Производительность

труда в плановом году определяют как в абсолютном выражении, так и в

относительном – в виде роста ее в процентах к базисному году.

Для

определения роста производительности труда (%) в планируемом году необходимо

рассчитать:

a)

численность

работающих в плановом году по выработке базисного года  ,

,

где  – объем производства

продукции в плановом году;

– объем производства

продукции в плановом году;

– уровень производительности

труда в базисном году.

– уровень производительности

труда в базисном году.

b)

уменьшение

(экономию) численности работающих на основе задания по росту производительности

труда в плановом году в соответствии с пятилетним планом экономического и

социального развития предприятия  ,

,

где  – рост

производительности труда в плановом году по пятилетнему плану, %;

– рост

производительности труда в плановом году по пятилетнему плану, %;

c)

уменьшение

(экономию) численности работающих  за счет внедрения

организационно-технических мероприятий в плановом году;

за счет внедрения

организационно-технических мероприятий в плановом году;

d)

соотношение

планируемой экономии численности работающих и экономии численности работающих в

соответствии с ростом производительности труда по пятилетнему плану, которое

должно быть  ;

;

e)

рост

производительности труда в плановом году (%)  или

или  ,

,

где  – производительность

труда в плановом году, рассчитываемая по формуле

– производительность

труда в плановом году, рассчитываемая по формуле  .

.

В структуру единого плана

предприятия включены разделы "Труд и кадры" и "Социальное развитие

трудового коллектива". Их целевая установка - обеспечить высокий уровень

эффективного использования трудового потенциала предприятия и на этой основе

улучшение использования материальных и денежных ресурсов и, в конечном счете,

динамичное повышение уровня рентабельности хозяйственной деятельности.

Как об этом

отмечено выше, первым результатом производственной деятельности является объем

произведенной продукции. Увеличение объема, при прочих равных условиях,

обуславливает увеличение прибыли, увеличение прибыли - рост рентабельности

хозяйственной деятельности. Объем производства имеет прямую зависимость от

трудовых показателем:

Оп= Чппп х ПТппп, где

Чвпп -

среднесоисочная численность промышленно-производствениого персонала (ППП) -

плановая или отчетная;

ПТППпп -

уровень производительности труда (плановый или отчетный), выраженный в

натуральных или стоимостных измерителях.

Приведенный

расчетный алгоритм показывает, что рост объема производства может быть

достигнут за счет экстенсивного фактора - увеличения численности

промышленно-производствеииого персонала и за счет интенсивного фактора

-повышения производительности труда. При этом повышение производительности

труда является фактором относительного сокращения численности персонала.

Раздел

"Труд и кадры" включает подразделы:

- Задание по

повышению производительности труда ППП. а также плановые уровни

производительности

труда в расчете на одного работника ППП и в расчете на одного рабочего.

Задание по

повышению производительности труда устанавливается в процентах к показателю

предшествующего (базисного) периода

Плановые

уровни производительности труда устанавливаются в учетных показателях объема

производства (натуральных, стоимостных).

- Плановая

численность ППП, в том числе рабочих и служащих, по категории служащих

- в том числе

руководителей и специалистов.

Плановая

численность ППП служащих, руководителей и специалистов устанавливается по

среднесписочному показателю.

Плановая

численность рабочих устанавливается как по среднесписочному так и по

среднеявочному показателю.

- Фонд

заработной платы ППП, с выделением фондов заработной платы рабочих и служащих,

в составе фонда заработной платы служащих выделяются фонды заработной

платы

руководителей и специалистов. Фонды заработной платы устанавливаются в тыс.

рублях.

По ППП,

рабочим и служащим, а также по руководителям и специалистам

устанавливается

плановая средняя заработная плата в рублях.

- План

профессионального обучения рабочих на производстве n повышения квалификации всего персонала. При этом

определяются плановые численности обучения рабочих новым для них профессиям и

повышения квалификации рабочих через производственно-экономические курсы, курсы

целевого назначения, школы передовых приемов и методов труда, курсы бригадиров.

i Повышение

квалификации служащих планируется через обучение на постоянно действующих

семинарах и краткосрочных курсах, периодическое повышение квалификации с

отрывом от производственно-хозяйственной деятельности в отраслевых институтах и

факультетах повышения квалификации. Плановые показатели - число обученных по

каждому виду и форме обучения.

- Задание по

сокращению применения ручного труда, выраженное изменением удельного веса (%)

занятых ручным трудом (сравнение показателей на начало и конец планового

периода).

Планирование

трудовых показателей предприятия начинается с определения роста

производительности труда посредством изыскания резервов снижения трудоемкости

производимой продукции, улучшения использования рабочими рабочего времени,

совершенствования на основе увеличения удельного веса рабочих структуры

промышленно-производственного персонала. Результатом практического

использования названных резервов выступает относительная экономия численности

персонала ( Эч).

2.

Оценка эффективности капитальных вложений

«Капитальные

вложения - инвестиции в основной капитал (основные средства), в том числе

затраты на новое строительство, расширение, реконструкцию и техническое

перевооружение действующих предприятий, приобретение машин, оборудования,

инструмента, инвентаря, проектно-изыскательские работы и другие затраты».

Если исходить

из этого определения, то инвестиции, вложенные в оборотные средства, не могут

считаться капитальными вложениями. По направлению использования капитальные вложения

классифицируются на производственные и непроизводственные. Производственные

капитальные вложения направляются на развитие предприятия, непроизводственные

-на развитие социальной сферы.

По формам

воспроизводства основных фондов различают капитальные вложения:

• на новое

строительство;

• на

реконструкцию и техническое перевооружение действующих предприятий;

• на

расширение действующих предприятий;

• на

модернизацию оборудования. '' По источникам финансирования различают

капитальные вложения централизованные и децентрализованные.

Эффективность

использования капитальных вложений в значительной мере зависит от их

структуры.

Различают

следующие виды структур капитальных вложений:

q технологическую,

q воспроизводственную,

q отраслевую,

q территориальную.

Под технологической структурой капитальных вложений

понимаются состав затрат на сооружение какого-либо объекта и их доля в общей

сметой стоимости.

Принятие

решения на основе тщательного экономического обоснования целесообразности

вложения инвестиций на развитие производства является важным, но не

окончательным моментом в эффективном использовании капитальных вложений, так

как впереди предстоит капитальное строительство, т.е. реализация выбранного

проекта.

Проектирование

и непосредственное сооружение объекта, т.е. капитальное строительство, самым

существенным образом влияют на эффективность использования капитальных

вложений.

Повышение

эффективности капитальных вложений и капитального строительства на предприятии

может быть достигнуто за счет:

• разработки

хорошего проекта и сокращения срока проектирования;

• сокращения

срока строительства;

• применения

прогрессивных строительных конструкций, деталей и строительных материалов;

• широкого

применения гам, где что возможно и целесообразно, хороших типовых проектов,

которые уже оправдали себя на практике. Применение типовых проектов позволяет в

значительной мере снизить затраты и сроки на проектирование объекта, а также

резко уменьшается риск, что будет построен неудачный объект;

• механизации

строительно-монтажных и отделочных работ;

• широкого

применения монолитного домостроения вместо панельного;

• недопущения

распыления капитальных вложений по многим строительным объектам;

• применения

в проекте самой передовой техники и технологии с учетом отечественных и

зарубежных достижений.

Выбор тех или

иных направлений и путей повышения эффективности капитальных вложений зависит

от специфики предприятия и конкретных условий.

Статические методы оценки

экономической эффективности относятся к простым методам, которые используются

главным образом для быстрой и приближенной оценки экономической

привлекательности проектов. Они могут быть рекомендованы для применения на

ранних стадиях экспертизы инновационных проектов, а также для проектов, имеющих

относительно короткий инвестиционный период. "К часто используемым в практике

экономического анализа показателям оценки экономической эффективности проектов

относятся:

• суммарная (или среднегодовая)

прибыль, получаемая при реализации проекта;

• рентабельность инвестиций (простая

норма прибыли);

• период окупаемости (срок возврата)

инвестиций.

Показатели прибыльности проекта

характеризуют величину чистой прибыли, получаемой участниками проекта в

результате его реализации.

Суммарная прибыль определяется как

разность совокупных стоимостных результатов и затрат, вызванных реализацией

проекта:

n =

где Рt — стоимостная оценка результатов,

получаемых участником проекта в течение t-го интервала времени; Зt — совокупные затраты, совершаемые

участником проекта в течение t-го интервала времени; n — число интервалов в течение

инвестиционного периода, т. е. периода жизненного цикла проекта.

Среднегодовая прибыль является

расчетным показателем, определяющим усредненную величину чистой прибыли,

получаемой участником проекта в течение года:

n =

где Т — продолжительность

инвестиционного периода, лет.

Проект можно считать экономически

привлекательным, если эти показатели являются положительными, в противном

случае проект является убыточным. Показатели прибыльности могут рассчитываться

применительно к различным экономическим субъектам, заинтересованным в участии в

проекте. Для каждого из них меняются лишь содержание и значение стоимостных

оценок результатов и затрат. Так, для потенциального инвестора экономическими

результатами реализации проекта выступают ожидаемые доходы (например,

дивиденды), получаемые им в течение периода реализации проекта. Для кредитора

экономическим результатом являются платежи за выданный кредит, инвестируемый в

проект.

Рентабельность инвестиций (ROI — retern on investment) дает возможность установить не

только факт прибыльности проекта, но и оценить степень этой прибыльности.

Показатель рентабельности инвестиций (простая норма прибыли) определяется как отношение годовой

прибыли к вложенным в проект инвестициям:

ROI=

где П — прибыль от реализации

проекта; I — начальные инвестиции в проект.

Показатель рентабельности инвестиций

может быть рассчитан по данным одного из годов реализации проекта (обычно для

этого выбирается год, соответствующий реализации проекта на полную

производственную мощность), по отдельным годам реализации проекта при различной

степени использования производственных мощностей или по усредненному показателю

чистой прибыли. В зависимости от целей экономического анализа используются

различные показатели прибыли и инвестируемого капитала. Так, для оценки нормы

прибыли на полный вложенный капитал используется показатель:

ROI =  ,

,

где r — процентные платежи, выплачиваемые

кредитору, а норма прибыли на оплаченный акционерный капитал рассчитывается по

формуле:

ROI =  ,

,

где Iа —

акционерный капитал.

Период окупаемости инвестиций

определяет промежуток времени от момента начала инвестирования проекта до

момента, когда чистый доход от реализации проекта полностью окупает начальные

вложения в проект.

Ток =  ,

,

Где NP- чистая прибыль в году t;

Пt – проценты на заемную часть капитала

Аt

- амортизация

Проект считается привлекательным при

меньшем периоде его окупаемости и быстром возвращении инвестору его начальных

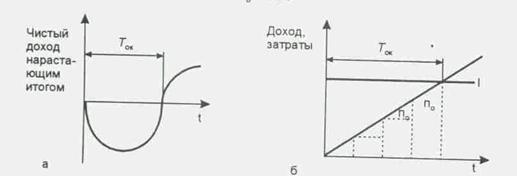

вложений. Графическая интерпретация показателя периода окупаемости представлена

на рис. 4 а, где приведена динамика изменения чистого кумулятивного дохода по

инновационному проекту. Для проектов, характеризующихся постоянным по величине

и равномерно поступающим чистым доходом П0 и единовременными

капитальными вложениями в проект I, период окупаемости Ток (см. рис. 3б),

определяется по формуле

Ток =

Рис4. Графическая интерпретация

показателя периода окупаемости

Используя данное выражение, можно

приближенно оценить период окупаемости, используя для этого показатель

рентабельности инвестиций.

3.

План материально- технического снабжения

План

материально-технического снабжения - это совокупность расчетных документов, в

которых обоснована потребность предприятия в материальных ресурсах и определены

источники их покрытия. Он сопоставляется в форме баланса МТС.

План МТС

разрабатывается с учетом:

-

производственной

программы;

-

нормативов

запасов материальных ресурсов;

-

норм

расходов сырья, материалов, полуфабрикатов, топлива, комплектующих изделий;

-

планов

капитального строительства, реконструкции, подготовки производства новых

изделий, работ по ремонту и эксплуатации оборудования, зданий, сооружений,

бытовых объектов и т.д.;

-

остатков материальных ресурсов на начало и конец

планируемого периода;

-

установленных

и вновь налаживаемых связей с поставщиками;

-

цен

на все виды материально-технических ресурсов.

Необходимым

условием выполнения планов по производству продукции, снижению ее

себестоимости, росту прибыли, рентабельности является полное и своевременное

обеспечение предприятия сырьем и материалами необходимого ассортимента и

качества.

Анализируя

обеспечение потребности материальных ресурсов договорами на их поставку и

фактическое их выполнение на предприятии ООО «Сибавто». Для этого используем

коэффициент потребности в материале по плану :

(1)

(1)

где Ип - источник покрытия потребности

(внутренний)

Дз -

заключенные договора

Пп - плановая

потребность

Также

используется в анализе коэффициент обеспеченности потребности по факту :

(2)

(2)

где Дф - поступление от

поставщиков

Ип - источник

покрытия потребности (внутренний)

Пп - плановая

потребность

Таблица 1

Обеспечение потребности материальных ресурсов договорами и фактическое их

выполнение

|

Материал

|

Плано-вая потреб-ность

|

Источники покрытия потребности

|

Заклю-чено дого-воров

|

Обес-печение пот-ребнос-ти дого-ворами,%

|

Посту-пило от постав-щиков

|

Вы-пол-нение дого-воров,%

|

|

Внут-рен-ние

|

Внеш-ние

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

Запчасти (шт.)

|

36500

|

500

|

36000

|

35000

|

97,26

|

34800

|

96,71

|

|

Стартер (шт.)

|

8700

|

30

|

8670

|

8700

|

100,34

|

8680

|

100,11

|

|

Компрессор (шт.)

|

7530

|

80

|

7450

|

7530

|

101,06

|

7530

|

101,06

|

|

Генератор (шт.)

|

450

|

10

|

440

|

440

|

100,00

|

440

|

100,00

|

|

Сцепление (шт.)

|

120

|

15

|

105

|

100

|

95,83

|

98

|

94,17

|

Как видно из

таблицы 2.4, плановое обеспечение потребности по запчастям составила 97,26

процентов ((500 + 35ООО) : 36500) ; плановая потребность по стартерам составила

100,34 процентов ((30 + 8700) : 8700); плановая потребность по генераторам

составила 100,00 процентов, то есть по этому материалу предприятию необходимо

100 процентное обеспечение этим материалом; сцепление, его плановая потребность

составила 95,83 процентов ((15 + 100) : 120). По фактическому выполнению

договоров обеспечение потребности по запчастям составила 96,71 процентов ((34800 + 500) : 36500), то есть фактический

план недовыполнен на 3,29 процентных пунктов (100,00 – 96,71) из–за

невыполнения договора на поставку; фактическое обеспечение потребности

стартерами составил 100,11 процент ((8680 + 30) :8700), что больше нормативного

на 0,11 процентных пункта (100,00 – 100,11), то есть потребность стартерами

удовлетворена полностью; фактическое обеспечение потребности в компрессорах

составила 101,06 процентов ((7530 + 80) : 7530), фактический план поставки

выполнен и даже перевыполнен на 1,06 процентных пункта (100,00 - 101,06);

фактический план поставки по генераторам выполнен на 100 процентов; фактическое

обеспечение потребности по сцеплениям составила 94,17 процентов, то есть

фактический план поставки недовыполнен на 5,83 процентных пункта (100,00 -

94,17), в результате не выполнения договора на поставку.

В целом

выполнение плана по материально–техническому снабжению и обеспеченности материальными

ресурсами оценивается положительно, так как план договоров по стартерам,

компрессорам, генераторам был выполнен, не довыполнены договора на поставку по

запчастям и сцеплениям, так как эти поставки были заключены с иногородними

поставщиками, а в этот период времени были размыты дороги, что осложнило

поставку этих производственных запасов.

В связи с

тем, что в настоящее время осложняется выполнение плана по

материально–техническому снабжению и обеспеченности материальными ресурсами с

проведением взаимозачетных расчетов, осложняется процесс заключения договоров

на поставку материальных ресурсов, так как многие из предприятий требуют

наличных расчетов за свои поставки, можно дать положительную оценку

материально-техническому снабжению на предприятии ООО «Сибавто», так как почти

все потребности в материальных ресурсах снабжением были выполнены.

Пристальное

внимание уделяется состоянию складских запасов сырья и материалов. В процессе

анализа проверяется соответствие фактического размера запасов важнейших видов

сырья и материалов с нормативным. С этой целью на основании данных о

фактическом наличии материалов в натуре и среднесуточном их расходе

рассчитывают фактическую обеспеченность материалами в днях и сравнивают ее с

нормативной.

Таблица 2

Анализ состояния запасов материальных ресурсов

|

Материал

|

Средне-суточ-ный расход

|

Фактический запас

|

Норма запаса,

дни

|

Отклонения от максимальной нормы

|

|

|

дни

|

макс.

|

мин.

|

дни

|

|

|

Запчасти (шт.)

|

30

|

900

|

30

|

24

|

20

|

+6

|

180

|

|

Стартер (шт.)

|

100

|

2ООО

|

20

|

20

|

17

|

-

|

-

|

|

Компрессор (шт.)

|

130

|

2860

|

22

|

22

|

18

|

-

|

-

|

|

Генератор (шт.)

|

50

|

1050

|

21

|

19

|

17

|

+2

|

100

|

|

Сцепление (шт.)

|

80

|

1440

|

18

|

18

|

16

|

-

|

-

|

|

Делитель (шт.)

|

0,064

|

1,536

|

24

|

24

|

20

|

-

|

-

|

|

ТНВД (шт.)

|

6,8

|

156,40

|

23

|

24

|

22

|

-1

|

6,8

|

Как видно из

таблицы 3, сравнивая фактический запас

материалов на предприятии ООО «Сибавто» с нормативным на основании фактических

данных в натуре и среднесуточном их расходе, фактический запас по запчастям

составил 30 дней (900:30) и этот запас выше нормативного запаса на 6 дней (30 –

24), что составило 180 штук (6х30). Фактический запас по стартерам составил 20

дней (2ООО : 100), отклонения от нормативного запаса нет, так как максимальная

норма запасов составляет 20 дней. Фактический запас компрессорам составил 22

дня (2860 : 130), отклонений с максимальной нормой запаса нет, максимальная

норма запаса, составила 22 дня. Фактический запас генераторов составил 21 день

(1050 : 50), что выше максимального нормативного запаса на 2 дня (21 - 17),

фактические запасы больше нормативного на 100 штук (2 х 50). Фактические запасы

сцеплений составили 18 дней (1440 : 80), отклонение от максимальной нормы

запасов нет, так как она составляет 18 дней. Фактический запас делителей на

предприятии составил 24 дня (1,536 : 0,064), отклонений от максимальной нормы

запаса нет, максимальный нормативный запас составил 24 дня. Фактическая

обеспеченность запасами ТНВД составила 23 дня (156,40 : 6,8), максимальная

норма запаса 24 дня, нехватка фактического запаса составила 1 день (24 - 23),

что дало отклонение на 6,8 килограммов, но в связи с тем, что фактический запас

ТНВД выше минимальной нормы запаса на 1 день (23 - 22), это отклонение для

предприятия незначительное, так как оно не повлияло на бесперебойность

производственного процесса.

В целом

предприятие ООО «Сибавто» обеспечено материальными ресурсами для бесперебойного

процесса оказания сервисных услуг, однако по всем позициям идет приближение или

превышение максимального норматива запаса, что является одним из показателей

неэффективности действующей модели управления запасами.

1.

Средневзвешенный интервал поставки:

tвзв=S(tф*B)/SB, где tф – фактический интервал за прошлый

период, а B – размер партии.

Средневзвешенный

интервал поставки

=

(835200+173600+165660+8360+1764) /54548

=1184584/54548=21,7

2. Страховой

запас = норма запаса в натуральном выражении / среднесуточное потребление в

анализируемом году.

Зстр=8134,736/56,69=143,5

(шт.)

3.

Подготовительный запас = Р*t,

где Р –

среднесуточный расход материальных ресурсов в подготовительный период, а t – интервал, длительность в перерыве

между поступлением и расходом материальных ресурсов.

З=56,69*30=1700,7 (шт.)

Проверяют

также состояние запасов сырья и материалов на предмет выявления излишних и

ненужных. Их можно установить по данным складского учета путем сравнения

прихода и расхода. Если по каким-либо материалам нет расхода на протяжении года

и более, то их относят к группе неходовых и подсчитывают общую стоимость.

В ходе

проведения анализа за состоянием запасов материальных ресурсов на предмет

выявления излишних и не нужных, установили по данным складского учета, путем

сравнения прихода и расхода, выявили, что по нескольким видам материальных

ресурсов нет движения на протяжении около года и более одного года.

Таблица 3

Неликвиды в

составе производственных запасов

Показатель

|

Ед.

изм

|

Коли-чество

|

Сумма

|

Приход

|

Нет

расхода

на протяже-нии

1

года.

|

Нет

расхода

на протяже-нии свыше

1

года

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

Подшипник

А257

|

шт

|

5

|

76-80

|

1.02.97

|

+

|

|

|

Редуктор

02.25

|

шт

|

8

|

1275-36

|

12.01.97

|

+

|

|

|

Развертки

|

шт

|

125

|

83-44

|

17.08.96

|

|

+

|

|

Резцы

|

шт

|

76

|

138-72

|

24.03.97

|

+

|

|

|

Патроны

|

шт

|

33

|

421-30

|

23.12.96

|

|

+

|

|

Сода

каустическая

|

кг

|

100

|

115-75

|

14.07.96

|

|

+

|

|

Итого

:

|

|

|

2111-37

|

|

|

|

Как видно из

таблицы 3 неликвиды в составе производственных запасов составили на общую сумму

2111 рублей 37 копеек, часть из них как подшипники А257 в количестве 5 штук на

общую сумму 86 рублей 80 копеек; редуктора 01.25 в количестве 8 штук на общую

сумму 1275 рублей 36 копеек; резцы в количестве 76 штук на общую сумму 138

рублей 72 копейки не расходовались на протяжении одного года. Развертки в

количестве 125 штук на общую сумму 83 рубля 44 копейки, патроны в количестве 33

штуки на общую сумму 421рубля 30 копеек, сода каустическая в количестве 100

килограммов на общую сумму 115 рублей 75 копеек, по этим материалам не было

расхода на протяжении более одного года.

Предприятием

используется оптимальная модель оптимального размера заказа, но управление

запасами по этой модели в настоящий момент неэффективно

Управление

запасами по данной модели включает 2 основных направления:

1.

Определение размера заказа продукции

Плановая потребность

определена как 53300 шт.

Затраты по заказу определяются как произведение затрат на один заказ и

количество заказов за отчетный период (S/Q). Где S - это потребность в

материалах или готовой продукции за отчетный период, а Q - объем заказа.

Количество

заказов за отчетный период = 53300/51770=1,03

Затраты на

один заказ составляют 12450 руб.

Затраты по

заказу = 12450*1,03=12823,5 руб.

2.

Определение интервала поставки

Средневзвешенный

интервал поставки составляет 21,7 дней. Но как уже говорилось данный показатель

фактически превышен.

Таким образом, существующая система планирования МТС неэффективна, так как

формирование бюджета происходит длительное время в связи с тем что

документооборот неоправданно объемен и растянут по времени. В связи с чем предлагается

модернизировать систему планирования МТС, при которой определение месячной потребности в

закупке материалов будет производиться на основе планируемого потребления

материалов в процессе производственно–хозяйственной деятельности и фактических

запасов материалов на начало планируемого периода. В настоящее время периоды

хранения всех единиц фактических запасов превышают или достигают максимального

нормируемого периода, что является

показателем неэффективности МТС.

Предприятию

ООО «Сибавто» следует избавиться от своих неликвидов, путем их реализации,

списания, либо обмена на необходимые материалы для своего производства, так как

эти неликвиды в составе производственных запасов вызывают «замораживание» своих

оборотных средств, что влечет за собой ухудшение платежеспособности предприятия

Список

литературы

1.

Быкадоров

В.Л., Алексеев П.Д. Финансово-экономическое состояние предприятия: Практическое

пособие. - М.: ПРИОР, 2002.- 95с.

2.

Васильев

В. В. Лекции по дисциплине технологии складского производства. СПб.: СЗПИ,

2005. 250с

3.

Гаджинский

А. М. Логистика. - М.: Маркетинг, 2003. 189с

4.

Радионова

В.М.. Федотова М.А. Финансовая устойчивость предприятия в условиях

инфляции.-М.: Перспектива, 2005.

5. Шеремет А.Д., Сайфуллин Р.С. Финансы

предприятий. - М.: ИНФРА-М, 2004.- 343 с.

6. Шеремет А.Д., Негашев Е.В. Методика

финансового анализа. - М.: ИНФРА-М, 2001.- 208с.

7. Юревич М.В., Черевко А.С., Евланова

Н.А., Финансовый анализ преуспевающего предприятия. – Челябинск, 2003. – 96с.

8.

Чернов

В.А. Анализ финансового состояния организации // Аудит и финансовый

анализ. №2 2001

9.

Яцюк

Н.А. Финансовые результаты деятельности предприятия. // Аудит и

финансовый анализ. №1 2003.

10.

Шуляк П. Н. Финансы предприятия. Издательский

дом «Дашков и К», 2003.