Содержание

Введение............................................................................................................... 3

1. Оценка инновационного потенциала организации................................... 5

2. Выбор вариантов инновационной деятельности как

объекта инвестирования............................................................................................................................... 8

2.1. Оценка стратегической

значимости программы инновационной деятельности...... 8

2.2. Определение возможных

вариантов инновационной деятельности........................... 12

3. Финансовое обеспечение

выбранного варианта инновационной деятельности............................................................................................................................. 15

Заключение........................................................................................................ 29

Список литературы.......................................................................................... 31

Введение

Понятие “организация инноваций” в

широком смысле характеризует способы упорядочения и регулирования действий

отдельных личностей и автономных групп сотрудников, ориентированных на

достижение путем совместных и скоординированных действий целей по созданию и

реализации в социально-культурной, научно-технической, производственной,

оборонной и экономической сферах деятельности людей инноваций любого вида и

направленности, разной степени новизны и сложности, практической ценности и

эффективности. При этом инновационная деятельность во всех отраслях народного

хозяйства и жизни общества характеризуется исключительным динамизмом, высокими

темпами морального устаревания полученных результатов и соответственно

появлением и реализацией все новых инноваций. Здесь отсутствует строго

пропорциональная зависимость между затратами труда и средств и достигаемыми

результатами.

Характерной особенностью систем организации инноваций является наличие и

преобладание в них неопределенности и риска в достижении конечных результатов,

большой доли вероятностных процессов. Сюда же можно отнести использование

персонала, подготовленного к осуществлению творческих функций, обеспечивающих

поиск новых идей в сфере конкретных интересов и специализации учреждения,

предприятия, их разработку, материальное воплощение и реализацию в своей или

любой другой отрасли народного хозяйства и управление этими процессами.

В связи с прогрессирующим разделением и кооперацией

труда, умножением числа и усложнением инноваций на основе познания законов

природы, развитием общества и повышением его требований к широкому внедрению во

все сферы жизни эффективных технологий создания и использования инноваций.

Цель работы: рассмотреть планирование инновационной

стратегии организации и ее финансовое обеспечение.

Данная цель раскрывается с помощью решения следующих

основных задач:

1. описать сущность организации

инноваций;

2. выявить особенности

и задачи организации инновационных процессов;

3. описать процесс организации

внедрения и трансфер инноваций.

1. Оценка инновационного потенциала организации

Понятие “организация” вообще предусматривает:

• внутреннюю упорядоченность той или иной системы и

согласованность взаимодействия частей;

• совокупность процессов или действий, направленных на

образование и совершенствование взаимосвязей между частями целого;

• объединение людей, совместно реализующих ту или иную

программу и достигающих определенных целей, действующих на основе установленных

правил и процедур.

Это понятие употребляется применительно к

биологическим, социальным, экономическим и техническим (типа “человек-машина”)

системам, объектам и обычно включает в себя как статические закономерности, т.

е. структуру входящих в данную большую или малую систему частей, элементов, так

и собственно “организацию”, отражающую динамические закономерности и

относящуюся к функционированию и взаимодействию частей системы.

Наиболее широкой сферой создания инноваций является

сфера науки, поскольку основные задачи и направления ее функционирования —

разработка и реализация инноваций в цикле “исследование-производство”. При этом

в научных инновационных процессах уже на ранних стадиях должна быть достаточно

полно осознана идея нового продукта или технологии, выявлены возможности и

условия их осуществления. Главным ресурсом, вовлекаемым в этот процесс,

является человеческий, и успех инноваций зависит от научно-технической

компетенции, творческой активности и мотиваций персонала инновационных

предприятий [1].

Организация инновационных процессов на инновационных

предприятиях должна охватывать информационную, научную,

проектно-конструкторскую, производственную, вспомогательную, экономико-управленческую

и социально-культурную деятельность. Преобладающими по трудоемкости и числу

занятых в инновационных процессах специалистов являются научная и

проектно-конструкторская деятельность, результаты которых определяются

личностными данными участников исследований, разработок, проектирования и

управления. Организация инновационных процессов в рамках инновационных

предприятий носит многовариантный характер. Все выполняемые темы, направленные

на разработку инноваций, отличаются пространственными и временными комбинациями

осуществления этапов и работ, различными формами взаимосвязи и взаимодействия

участников инновационного процесса (инновационных предприятий, подразделений,

исполнителей). Все применяемые варианты организации инновационных процессов

можно сгруппировать в четыре основные группы исходя из различий в

последовательности их выполнения, структуры ресурсов, характера развертывания

работ во времени, организационных связей.

В первую группу входят варианты организации,

различающиеся по взаимосвязи и совмещению этапов и работ, во вторую — имеющие

различия в характере распределения ресурсов (финансовых, трудовых и др.) между

этапами и работами, т. е. различия в распределении интеллектуального потенциала

на решение конкретных задач. К третьей группе относятся варианты,

характеризующиеся разной динамикой развития работ во времени, к четвертой —

отличающиеся по взаимосвязям и взаимодействию участников инновационных

процессов между собой. Рациональная организация инновационных процессов в сфере

науки заключается в оптимальном сочетании величины затрат на создание

инноваций, сроков их создания и реализации, качества инноваций и их рыночных

возможностей.[2]

Особенности организации инновационных процессов в сфере науки

определяются не только результатами инновационной деятельности, но прежде всего

спецификой работы научных, конструкторских и проектных коллективов. Так,

предмет труда научных работников и специалистов в большинстве случаев не имеет

вещественного выражения. В качестве его выступают прошлые, ранее накопленные

человечеством знания (публикации и результаты предшествующих исследований и

разработок, информация о зарегистрированных изобретениях, информация об

эксплуатационных и производственных параметрах существующих конструкций и

функционирующих систем и др.). Вместе с тем для успешной инновационной

деятельности в сфере науки определенное значение имеет и материальная

составляющая предмета труда: используемые сырье, материалы, полуфабрикаты.

Таким образом, предмет труда в сфере инновационной деятельности имеет особый,

двойственный характер, что должно учитываться при решении всех организационных

вопросов.

Средства труда научных работников и специалистов также

имеют свою специфику, так как их главное назначение в сфере науки — усиление

энергетического потенциала человека, увеличение возможностей его органов чувств

и расширение интеллектуального потенциала. Техническая база выступает

исключительно важным и наиболее динамичным элементом инновационной

деятельности.

2. Выбор

вариантов инновационной деятельности как объекта инвестирования

2.1. Оценка стратегической

значимости программы инновационной деятельности

Система планирования

инноваций на инновационных

предприятиях включает комплекс

различных планов, взаимодействующих друг с другом и направленных на осуществление

основных функций и задач планирования. Существенными факторами, определяющими

состав и содержание этого комплекса, выступают организационная структура и

профиль инновационной деятельности инновационных предприятий, состав осуществляемых инновационных процессов, уровень кооперации при

их проведении, масштабы и постоянство инновационной деятельности. Виды планов

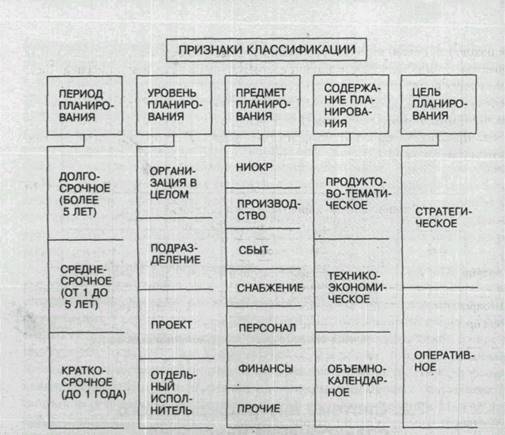

различаются по целям, предмету, уровням, содержанию и периодам планирования.

Принципиальная схема классификации видов планирования инноваций приведена на

рис.1.

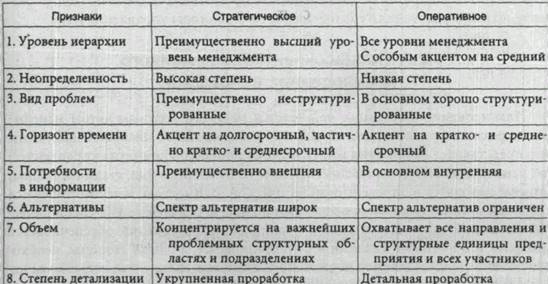

По целевой ориентации

различают стратегическое и оперативное планирование инноваций. Стратегическое

планирование как элемент стратегического управления инновациями заключается в

определении миссии организации на каждой стадии ее жизненного цикла,

формировании системы целей деятельности и стратегии поведения на рынках

инноваций. При этом проводятся глубокие маркетинговые исследования, масштабные

прогнозные разработки, оценки сильных и слабых сторон организации, рисков и

факторов успеха. Стратегическое планирование, как правило, ориентировано на

период пять и более лет. Оно направлено на создание нового потенциала успешной

деятельности инновационных

предприятий.

Рис. 1. Виды внутрифирменного планирования

инноваций

Оперативное планирование

инноваций имеет своей задачей поиск и согласование наиболее эффективных путей и

средств реализации принятой стратегии развития инновационных предприятий. Оно предусматривает формирование

продуктово-тематического портфеля инновационных предприятий, разработку календарных планов, составление бизнес-планов по отдельным

проектам, выполнение расчетов потребных ресурсов, средств и источников их.

покрытия и пр. Оперативное планирование инноваций имеет своей задачей

реализацию потенциала организации в форме достигнутой прибыли, доходов, объемов

реализации и др. Стратегическое и оперативное планирование находятся в

диалектическом взаимодействии и содержательно дополняют друг друга в едином

процессе инновационного менеджмента, их сравнительные характеристики приведены в

табл. 1[3].

Предметный признак

характеризует объем плановой работы на инновационных предприятиях. В соответствии с разделением труда по

предметному признаку на инновационных предприятиях в отдельные виды планов выделяют планирование НИОКР, производства, сбыта,

материально-технического снабжения, информационного обеспечения, финансов,

персонала и других предметных областей инновационных предприятий. Характер предметной области существенно влияет

на состав используемой информации, нормативную базу, периодичность и методы

выполнения плановых расчетов.

Таблица 1

Сравнительная характеристика стратегического и

оперативного планирования

Продуктово-тематическое

планирование инноваций заключается в формировании перспективных направлений и

тематики НИОКР, подготовке программ и мероприятий по обновлению продукции,

совершенствованию технологии и организации производства на инновационных предприятиях. На производственной стадии инновационных

процессов этот вид планирования предусматривает разработку и оптимизацию производственных

программ инновационных

предприятий и цехов.

Технико-экономическое

планирование включает расчеты материальных, трудовых и финансовых ресурсов,

необходимых для выполнения номенкла-турно-тематических заданий, а также оценку

экономических результатов и эффективности инновационной деятельности инновационных предприятий. Этот вид расчетов включает финансовое

планирование» составление бизнес-планов, бюджетное планирование и т.п.

Объемно-календарное

планирование инноваций заключается в планировании объемов работ, загрузки

подразделений и исполнителей; построении календарных графиков проведения работ

по отдельным проектам, всей совокупности планируемых работ, загрузки

оборудования и исполнителей; распределении работ по отдельным календарным

периодам.

В зависимости от периода

планирования различают планы долгосрочные, ориентированные на пять и более лет,

среднесрочные — до пяти лет и краткосрочные, охватывающие период времени до

года. Период планирования инноваций влияет на характер планируемых показателей,

степень укрупнения планируемых процессов, состав используемой информации и

методы плановых расчетов. Нередко в планировании выделяют лишь два периода:

текущее (до года) и перспективное (более года). Наличие различных периодов

планирования позволяет обеспечить преемственность и непрерывность в управлении

инновационными процессами, а при соответствующей увязке планов появляется

возможность реализации скользящего принципа планирования инноваций.

Состав и сочетание

различных видов планов в рамках отдельной организации формируются исходя из

принятой в ней концепции планирования инноваций. В отечественной и зарубежной

практике нашли широкое распространение такие формы планирования инноваций, как

программно-целевой подход, управление по целям, системное управление, сетевые

методы управления.

2.2. Определение возможных

вариантов инновационной деятельности

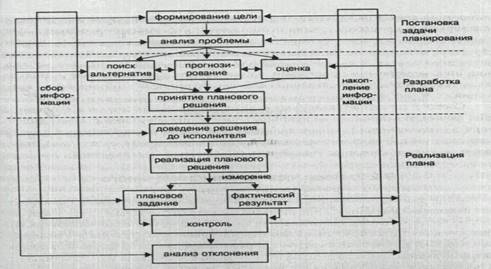

Планирование инноваций

не является разовым, волевым актом менеджмента, результатом которого становится

утвержденный плановый документ. Оно представляет собой один из важнейших

процессов принятия управленческих решений на инновационных предприятиях. Этот процесс состоит из отдельных фаз, стадий и

этапов, которые находятся в определенной логической взаимосвязи и

осуществляются в постоянно повторяющейся последовательности, образуя на инновационных предприятиях специфический плановый цикл. Цикличность

планирования инноваций обеспечивается прямыми и обратными связями и

обусловливается, с одной стороны, необходимостью последовательной детализации

плановых заданий по отдельным периодам времени, иерархическим уровням планов и

содержанию заданий, а с другой — требованиями актуализации планов при

возникновении отклонений или новых соображений менеджмента.

На рис.2 представлена

макроструктура процесса планирования инноваций. Этот процесс независимо от вида

планов распадается на три формальные фазы расчетов: постановка задачи

планирования, разработка плана и реализация планового решения. На практике

часто регламентируется также микроструктура процесса планирования, в которой каждая

из фаз уточняется по составляющим стадиям, этапам и методам их выполнения.

Рис.2. Содержание процесса планирования инновации

Процесс, представленный

на рис.2, имеет циклический характер. Например, формирование цели является

предпосылкой для анализа проблемы и поиска альтернатив ее решения (прямая

связь). С другой стороны, если поиск альтернатив не привел к достижению

поставленной цели, то последнюю следует уточнить в соответствии с возможностями

предприятия (обратная связь). Первая фаза планирования предусматривает

постановку задачи планирования и включает формирование цели и анализ проблемы

планирования. Конкретное выражение целей планирования зависит от вида

разрабатываемых планов. Однако в любом случае должны выполняться следующие

общие требования:

• Реальность целей.

Выполнимость формулируемых целей должна оцениваться в процессе планирования.

Так, планируемая реализация инновационного продукта должна быть обеспечена

спросом на рынках, производственной мощностью инновационных предприятий и ценовой политикой.

• Ясность формулировки

цели. Цель должна быть сформулирована четко, включая характеристику содержания,

масштабов, периода времени и т.п. Предпочтительно использовать для

формулирования целей количественные параметры и характеристики.

• Адресность цели.

Достижение цели зависит от деятельности прежде всего подразделений и

сотрудников предприятия, от их собственных усилий и действий партнеров, что

находит отражение в формулировке цели.

• Согласованность цели.

Любая цель должна носить непротиворечивый характер, т. е. не отрицать и не

вступать в противоречие с другими целевыми установками менеджмента и логикой

целевых параметров.

• Ранжирование целей.

Система целей должна ранжироваться относительно времени их достижения и

располагаемых ресурсов. Приоритеты целей должны учитывать их важность,

взаимозависимость и логический порядок.

• Иерархическая

структура. Формулировка цели должна содержать не только определение конечного

результата, но и средства его достижения. Как правило, цель формулируется в виде

иерархии параметров: каждый следующий уровень содержит перечень средств или

способов достижения вышестоящей цели.

• Актуальность целей.

Ориентированные во времени цели должны постоянно корректироваться с тем, чтобы

сохранять свою актуальность для инновационных предприятий.

Принятие планового

решения осуществляется менеджером на основе всесторонней оценки и обоснованного

выбора наилучшего варианта плана. Решение о плане выступает как одно из

важнейших управленческих решений

3. Финансовое

обеспечение выбранного варианта инновационной деятельности

В настоящее время на предприятии рассматривается проект по внедрению в

производство технологического процесса изготовления сердцевин водяных и

масляных радиаторов с шагом охлаждающих трубок 10мм. В соответствии с данным

проектом на предприятии была проделана

следующая работа:

1. Получены от разработчика

(ГСКБ ЧТЗ) по комплекту КД на водяной 64-08-235сб и масляный 64-09-142сб

радиаторы.

2. КД проработана применительно

к условиям и технологии нашего производства, в результате по водяному радиатору

64-08-235сб:

2.1. подготовку производства

необходимо вести в соответствии с техническими требованиями КД. корректировка

КД необходима только в части уменьшения давления при ПСИ с 3.0 атм до 1.5 атм;

2.2. дополнительно необходимо

получить на ЧТЗ чертежи штампов на изготовление опорной пластины 64-08-326, а

именно:

1541-6263сб - штамп совмещенный

А71-4827сб - штамп

комбинированный;

2.3. приобрести перечисленные

выше штампы в аренду (возможен другой вариант приобретения);

2.4. определена номенклатура оснастки изготовление которой целесообразно

разместить на стороне

ОД52. 05.100 АСБ кассета

ОД52.02.300 АСБ матрица

ОД52.07.100/200сб гребенка

лев/нрав.

2.5. Определен перечень

предприятий, на которых есть необходимая техническая база:

УОМЗ, МЗиК. Курганмашзавод,

Оренбургский станкозавод, УралНИТИ;

2.6. На предварительном этапе

переговоров категорически отказали в размещении заказа на оснастку УОМЗ.

УралНИТИ.

2.7. Нa втором этапе, после рассмотрения КД на

предлагаемую к размещению оснастку МЗиК. Оренбургский станкозавод тоже дали

отказ;

2.8. До решения вопроса по

размещению оснастки на стороне необходимо ориентироваться на собственные силы,

что конечно увеличит время подготовки производства.

2.9. Таким образом по водяному

радиатору 64-08-235сб необходимо изготовить 6 единиц оснастки, приобрести 2шт.

штампов, отремонтировать(восстановить) 1 сд.сборочного оборудования.

Время по подготовке производства

водяного радиатора составит -3-6 месяцев.

Примечание

На ЧТЗ прошли испытания водяного

радиатора 130У.13.010-1 с увеличенной на 40мм высотой сердцевины. Коснется ли

это в будущем водяного радиатора 64-08-235сб? Если да, то это повлечет за собой

необходимость изготовления нового п/а сборки ОД-52, с увеличенной высотой

кассеты.

3. По масляному радиатору

64-09-142сб-данная конструкция к внедрению в производство на нашем заводе

неприемлема, так как требует очень больших затрат как финансовых, так и

временных. С конструкторами ЧТЗ предварительно согласован вариант масляного

радиатора по чертежу 64-09-131сб, внедрение которого возможно осуществить в

сжатые сроки со значительно меньшими финансовыми затратами.

3.1. Дополнительно необходимо

получить на ЧТЗ чертежи штампа на прокол овальны отв. в опорной пластине

64-09-37, а именно Т9756-1714сб и приобрести указанный штамп в аренду (возможен

другой вариант приобретения).

3.2. В соответствии с

техническими возможностями РЗП определена номенклатура оснастки, которую

необходимо изготовить собственными силами:

1. ОД52.07.100 ротор верхний

2. ОД52.07.200 ротор нижний

3.918.112. гребенки к п/а стенду

4. 918.131е)

досылатель к п/а стенду

5. 918.1318 кассета.

6. 918.1317.02 ротор нижний

7. 918.1317.01 ротор

верхний

3.3. Таким образом по масляному

радиатору 64.09.131 сп необходимо изготовить 3 ед.оснастки (своими силами,

приобрести 1 штамп, отремонтировать стенд сборки сердцевин с проведением

необходимой модернизации съема пакетов.

Время на подготовку производства

масляного радиатора составит - 3 месяца.

Для более конкретного, оперативного и качественного планирования

подготовки производства сердцевин водяного и масляного радиаторов с шагом

охлаждающих трубок 10 мм необходимо получить следующую информацию:

1. по водяному радиатору:

- объем производства;

- желаемый срок внедрения;

- перспектива радиатора 64-08-235сб

(не планируется ли увеличение высоты сердцевины на 40мм)

- как внедрение радиатора 64-08-235сб отразится на объемах поставки на

ЧТЗ радиатора 130У. 13.010-1

2. Но масляному радиатору:

- объем производства;

- желаемый срок внедрения;

- заменит ли радиатор

64.09-131сп радиатор, 50-09-151сп, или они будут выпускаться одновременно,

тогда в каких объемах?

График подготовки производства

для изготовления радиаторов представлен в таблице 3.1.

Таблица

3.1

График

подготовки производства для изготовления водяных и масляных радиаторов с шагом

охлаждающих трубок 10мм

Представим

смету затрат на реализацию проекта в следующей таблице.

Таблица 3.2

Смета

затрат на реализацию проекта.

|

Статья затрат

|

Сумма, тыс. руб.

|

|

1.

Постоянные производственные и внепроизводственные расходы

|

2163,4

|

|

1.1 Сырье и материалы

|

913,793

|

|

1.2 Электроэнергия

|

84,2

|

Продолжение таблицы

|

1.3 Вода на технологические цели

|

18

|

|

1.4 Затраты на

оплату труда

|

619,79

|

|

1.5 Отчисления на

социальные нужды

|

220,6

|

|

1.6 Амортизация

|

72,8

|

|

1.7 Прочие расходы

|

150,26

|

|

1.8 Внепроизводственные расходы (2% от

производственной себестоимости)

|

84

|

|

2.

Потребность в оборотных средствах

|

3357,736

|

|

3.

Потребность в основных фондах, в т.ч.

|

1835,5

|

|

3.1 Основное оборудование

|

462,9

|

|

3.2 Расходы на доставку и монтаж

|

92,58

|

|

3.4 Аренда здания

|

102,0

|

|

3.5 Транспортные средства

|

1122,510

|

|

3.6 Прочие

|

55,5

|

|

4.

Прочие затраты, в т.ч.

|

383,8

|

|

4.1 Страховые платежи

|

48,0

|

|

4.2 Оплата услуг связи

|

12,0

|

|

4.3 Плата сторонним организациям за

сторожевую и пожарную охрану

|

36,0

|

|

4.5 Затраты на топливо для автотранспорта

|

228,8

|

|

4.6 Реклама

|

59,0

|

|

Итого:

|

7740,4

|

Планирование распределения

чистой прибыли филиала ОАО «КОМПОЗИТ» в результате реализации проекта

Таблица 3.3

Планирование средств фондов

потребления и накопления на 2005 г.

|

Показатели

|

Сумма,

т.р.

|

|

1

|

2

|

|

1.Резервный фонд

|

–

|

|

1.1Остатки средств резервного

фонда на начало планируемого периода

|

–

|

|

1.2 Отчисления от чистой

прибыли по плану

|

–

|

|

1.3Использование резервного

фонда в планируемом году

|

–

|

|

Итого расходов

|

–

|

|

Всего излишек(+), недостаток

(-) средств

|

–

|

|

2.Фонд накопления

|

|

Продолжение таблицы

|

2.1Источники формирования

средств фонда:

|

|

|

Остатки средств ФН на начало

года

|

–

|

|

Отчисления от чистой прибыли по

плану

|

383,2

|

|

Амортизационные отчисления

|

72,8

|

|

Прирост устойчивых пассивов

|

|

|

Долгосрочный кредит банка

|

–

|

|

Итого источников средств ФН

|

518,16

|

|

2.2 Направления использования

средств ФН

|

|

|

Затраты на приобретение

основных фондов

|

3650,2

|

|

Уплата процентов за пользование

долгосрочным кредитом

|

|

|

Затраты на прирост оборотных

средств

|

0

|

|

Погашение долгосрочного кредита

банка (согласно договору)

|

|

|

Итого затрат из ФН

|

3650,2

|

|

Всего излишек (+), недостаток

(-) средств ФН

|

-335,2

|

|

3.Фонд потребления

|

|

|

3.1 источники формирования ФП

|

|

|

Остатки средств ФП на начало

года

|

–

|

|

Отчисления из чистой прибыли

|

120

|

|

Прочие поступления

|

171,1

|

|

Итого источников ФП

|

291,1

|

|

3.2 направления использования

средств ФП

|

|

|

Премирование

|

–

|

|

Социальные и трудовые выплаты

работникам

|

840,39

|

|

Прочие

|

171,1

|

|

Итого расходов средств ФП

|

1248,3

|

|

Всего излишек (+), издержек (-)

средств ФП

|

-957

|

Таблица 3.4

План движения денежных

средств

|

показатели

|

Сумма,

т.р.

|

|

1

|

2

|

|

1.денежные средства на начало

года

|

893,91

|

|

2.поступление (приток) денежных

средств

|

|

|

Выручка от реализации продукции

без НДС

|

5210

|

|

Кредиты

|

|

|

Прирост устойчивых пассивов

|

|

|

Доходы от прочей реализации

|

–

|

|

Доходы от внереализационных

мероприятий

|

–

|

Продолжение таблицы

|

Безвозмездные поступления

|

–

|

|

Всего поступлений (приток)

|

6343

|

|

3.платежи на сторону (отток)

денежных средств

|

|

|

Затраты на производство

продукции (без амортизации)

|

4334,2

|

|

Оплата налогов, отнесенных на

финансовый результат

|

71,2

|

|

Затраты на приобретение

основных средств

|

618,2

|

|

Оплата % за кредит

|

|

|

Погашение кредита

|

0

|

|

Уплата налога на прибыль

|

173,21

|

|

Дивиденды

|

–

|

|

Прочие выплаты

|

171,1

|

|

Итого платежей (отток)

|

5367,91

|

|

Остаток денежных средств на

конец периода

|

736

|

Окг=Онг+п-Р

Где Онг–остаток денежных средств на начало

планируемого года, т.р.

П-приток денежных средств в течении года,т.р.

Р–расход денежных средств в течении года,т.р.

Окг–остаток денег на конец планового периода=736 т.р.

Анализ и оценка результатов деятельности

предприятия на 2006 г.

Таблица 3.5

Прогнозные показатели

деятельности ОАО «КОМПОЗИТ» по плану 2006 года

Показатели

|

Отчет

прошлого года

|

План

2005 года

|

Отклонение

плановых показателей от отчетных

|

|

1

|

2

|

3

|

4

|

|

1.объем производства продукции,

тыс. ед.

|

–

|

5605

|

–

|

|

2.объем продаж (выручка от

реализации), т.р.

|

–

|

1534

|

–

|

|

3.численность персонала, чел.

|

–

|

18

|

–

|

Продолжение таблицы

|

4. производитель-ность труда,

руб./ чел.

|

–

|

85,2

|

–

|

|

5.средняя зар.плата, руб./чел.

|

–

|

3677

|

–

|

|

6.затраты на производство,

всего тыс.руб.

|

–

|

1898,1

|

–

|

|

7.себестоимость единицы

продукции, руб.

|

–

|

0,34

|

–

|

|

8.плановая цена, руб.

|

–

|

5970

|

–

|

|

9.балансовая прибыль, т.р.

|

–

|

721,71

|

–

|

|

10.чистая прибыль, т.р.

|

–

|

548,499

|

–

|

Сравним

эффективность привлечения средств на реализацию проекта путем лизинга и

кредита.

Условия кредита:

-сумма

кредита – 3300 000 руб.;

-срок

кредита - 3 года;

-процентная

ставка - 23 процента годовых;

-норма

амортизации - 10%.

Возможны

два варианта схемы кредитования.

Вариант

1. Кредит погашается единовременно в конце срока кредитования, выплата

процентов производится ежеквартально.

Вариант

2. Кредит погашается ежеквартально равными долями, выплата процентов

производится ежеквартально.

Необходимо

отметить, что при расчете всех

вариантов кредитования не учитывались платежи по страхованию оборудования. Тем

не менее на практике нередко бывает необходимо, чтобы оборудование было

застраховано.

Условия лизинга:

-сумма

приобретаемого оборудования —3300 000 руб.;

-срок

лизингового договора - 3 года;

-ставка

процентов по средствам, привлеченным лизингодателем, - 23 процентов годовых;

-норма

амортизации - 10%;

-

страховка - 0,6% от стоимости имущества;

-

вознаграждение лизингодателю -1,5% от суммы амортизации.

Существует

два варианта лизинговой схемы.

Вариант

1. Лизинг сроком на три года, имущество на балансе лизингодателя.

Вариант

2. Лизинг сроком на три года, имущество на балансе лизингополучателя.

Для

сравнения эффективности перечисленных вариантов кредита и лизинга

рассчитываются следующие показатели.

1.

Дисконтированная стоимость расходов на приобретение оборудования. В случае

приобретения оборудования в собственность за счет использования кредита этот

показатель представляет собой дисконтированную сумму ежеквартальных выплат

основной суммы долга и процентов в течение трех лет. В случае приобретения

оборудования в лизинг этот показатель представляет собой дисконтированную

стоимость лизинговых платежей, выплачиваемых в течение трех лет.

2.

Дисконтированная стоимость экономии по налогу на прибыль. При лизинге и кредите

этот показатель представляет собой дисконтированную стоимость сумм, уменьшающих

налог на прибыль (амортизационных отчислений, лизинговых платежей, процентов по

кредиту, сумм налога на имущество).

3.

Дисконтированная стоимость расходов на приобретение оборудования, уменьшенная

на дисконтированную стоимость сумм экономии по налогу на прибыль. Именно этот

показатель является результатом, позволяющим сравнить стоимость приобретения

оборудования в собственность за счет привлечения кредита и получения его в

лизинг.

Алгоритм расчетов для

кредитной схемы

1.

Сумма квартального платежа компании, приобретающей оборудование, по погашению

кредита (П):

П=С%по

кредиту+ОСкредита,

где

С% по кредиту - квартальная сумма процентов

по кредиту;

ОСкредита - квартальная выплата основной суммы кредита.

2.

Сумма расходов за квартал, уменьшающих налогооблагаемую прибыль (S расходов):

Sрасходов

= С% по кредиту + А + Нимущество

где

А - квартальная сумма амортизации в целях налогообложения;

Нимущество — квартальный налог на имущество.

3.

Сумма квартальной экономии налога на прибыль (S экономии):

Sэкономии

= Sрасходов*24%,

где

24% - ставка налога на прибыль.

4.

Сумма ежегодных платежей по погашению кредита (Сn):

Cn

= П1n+П2n+П3n+П4n,

Сn

- ежегодный платеж по погашению кредита за n-й год;

П1n,П2n,П3n,П4n

- квартальные платежи по погашению кредита n-го года.

5.

Дисконтированная стоимость ежегодных платежей по погашению кредита

(PVплатежей):

где С1, С2 ... Cn -

платежи по погашению кредита соответственно первого, второго... n-го года;

г -

ставка дисконтирования - 25% (условно взята ставка, соответствующая средней

рыночной стоимости капитала).

6.

Сумма экономии по налогу на прибыль в год (S экономии n):

Sэкономии n = S1n+ S2n+ S3n+ S4n,

где

S1n,S2n,S3n,S4n — суммы квартальной экономии по налогу на прибыль, полученные в

n-й год.

7.

Дисконтированная стоимость ежегодной экономии по налогу на прибыль (PV

экономии)

где S экономии 1, S

экономии 2, … S экономии n - суммы экономии

по налогу на прибыль, полученные соответственно в 1-й, 2-й ... n-й годы.

где S экономии 1, S

экономии 2, … S экономии n - суммы экономии

по налогу на прибыль, полученные соответственно в 1-й, 2-й ... n-й годы.

Алгоритм расчетов для

лизинговой схемы

Нижеприведенные

формулы применяются при учете имущества на балансе

лизингополучателя. При учете имущества на балансе лизингодателя проводятся

аналогичные расчеты, но амортизация и налог на имущество начисляются

лизингодателем.

1.

Поквартальный лизинговый платеж (ЛП):

ЛП

= А + 1/4*C + C%по лизингу + Sвознагр + На/д,

где

А - квартальная сумма амортизации в течение срока лизинга, рассчитанная для

целей налогообложения;

1/4*С

— квартальная сумма страховки;

C%по

лизингу - квартальная сумма процентов по привлеченным лизингодателем кредитным

ресурсам;

Sвознагр

— квартальная сумма вознаграждения ь лизингодателю, вознаграждение

лизингодателю (1,5% от начисленных поквартальных амортизационных отчислений);

На/д

- квартальный налог на пользователей и автодорог.

2.

Сумма квартальной экономии по налогу на прибыль (S экономии):

Sэкономии(л)=

(ЛП + Нимущество)*24%,

Где

Нимущество - налог на имущество, уплачиваемый лизингополучателем;

24%

- ставка налога на прибыль.

Дисконтирование

ежегодных лизинговых платежей и суммы экономии по налогу на прибыль при лизинге

производится аналогично дисконтированию платежей по погашению кредита и сумм

экономии по налогу на прибыль при кредитовании.

Результаты

расчета общей суммы дисконтированных расходов при лизинге и кредитовании

приведены в таблице 3.6.

Таблица 3.6

Сравнение

стоимости приобретения оборудования за счет привлечения кредита и при лизинге

|

Наименование

|

Варианты кредита

|

Варианты лизинга

|

|

|

1

|

2

|

1

|

2

|

|

Дисконтированная стоимость ежегодных

платежей по погашению кредита (PVплатежей)

|

28914

|

28878

|

28914

|

27568

|

|

Дисконтированная стоимость экономии по

налогу на прибыль PV экономии, тыс. руб

|

6148

|

4825

|

6729

|

6783

|

|

Дисконтированная стоимость расходов на

приобретение оборудования, уменьшенная на дисконтированную стоимость экономии

по налогу на прибыль, тыс. руб. (строка 1 - строка 2)

|

24117

|

24089

|

22150

|

20785

|

|

Приведенная стоимость экономии по налогу на

прибыль в процентах к первоначальной стоимости оборудования (строка 2 :

строку 1 х 100%)

|

20

|

16

|

22

|

23

|

Согласно

технико-экономическому обоснованию проекта общие затраты на реализацию составят

7740,4 тыс. руб., чистая прибыль повысится на 182,5 тыс. руб. и значительно

снизятся затраты.

Средства

для реализации проекта предлагается частично выделить из собственных средств предприятия

и взять оборудование на сумму 3300 тыс. руб. в кредит или на условиях лизинга.

Как показали расчеты наиболее экономически эффективными являются варианты

приобретения оборудования в лизинг, особенно при учете его на балансе

лизингополучателя.

Приведем

данные по эффективности внедрения инвестиций в проект в таблице 3.7:

Таблица 3.7

Анализ эффективности проекта

|

Объем

инвестируемых средств, тыс. руб.

|

7740,4

|

|

Период

эксплуатации инвестиционного проекта, лет

|

1

|

|

Сумма

чистого денежного потока всего, тыс. руб.

|

10062,5

|

|

Дисконтный множитель

при ставе 10%

|

0,91

|

|

Настоящая стоимость,

тыс. руб.

|

9156,9

|

Продолжение таблицы

|

Чистый приведенный

доход, тыс. руб.

|

9156,9-7740,4=1416,5

|

|

|

|

|

Индекс доходности

|

9156,9/7740,4=1,18

|

|

Период окупаемости, лет

|

7740,4/9156,9=0,8

|

В

целом анализ показал, что реализация проекта внедрения данной инновации

позволит повысить рентабельность предприятия путем совершенствования

планирования ТМС, децентрализации складов и т.д.

Формула

для расчета экономической эффективности мероприятий имеет вид:

Ээф=(С0-С1)*Оз-Зкап*Ен

где С0 и С1,

— себестоимость единицы продукций или работы до и после осуществления

мероприятий, руб. или тыс. руб.;

Оз — объем работ или

продукции от даты внедрения мероприятия до конца расчетного периода;

3кап — общая сумма

капитальных (или единовременных) затрат на осуществление мероприятия, руб. или

тыс. руб.;

Ен —— коэффициент

сравнительной экономической эффективности капитальных затрат.

Ээф=(0,49-0,34)*5605-3998,9*0,15=840,75-599,835=240,9

тыс. руб.

Реализация предлагаемой инновации позволит повысить

прибыль от реализации продукции в среднем на 29.

Рассмотрим влияние внедрения инновации на обобщающие

показатели деятельности ОАО «КОМПОЗИТ»:

Рис. 3.2.

Обобщающие показатели деятельности ОАО «КОМПОЗИТ»

Данный рисунок наглядно показывает значительный рост

обобщающих показателей деятельности предприятия.

Рассмотрим влияние предложенных мероприятий на

финансовые результаты деятельности предприятия:

Таблица 3.8

Сравнительная оценка

финансовых результатов деятельности предприятия

|

Показатель

|

Ед.

изм.

|

До

внедрения мероприятий

|

После

внедрения мероприятий

|

Отклонения,

+-

|

|

1

|

2

|

3

|

4

|

5

|

|

1.Прибыль на рубль материальных

затрат

2.Рентабельность продаж

3.Рентабельность продукции

4.Рентабельность капитала

|

Руб.

|

1,3

0,023

0,9

0,04

|

1,8

0,4

1,2

0,8

|

+0,5

+0,377

+0,3

+0,76

|

Данная таблица показывает, что в результате внедрения

предлагаемой инновации возможно повышение рентабельности, прибыльности

деятельности предприятия. Общая эффективность вложения средств в данное предприятие

значительно повысится.

В целом анализ показал, что реализация проекта

внедрения нового инновационного продукта ОАО «КОМПОЗИТ» позволит значительно повысить эффективность организации инновационной

деятельности предприятия.

Заключение

Для эффективного предпринимательства в условиях рынка

подходит принцип "семь раз отмерь, один раз отрежь". Это особенно

касается хозяйственных процессов с длительным циклом, к которым относится сфера

капиталовложений.

Разработка и реализация инвестиционных проектов связаны

с долговременным отвлечением значительных финансовых, материальных и других

ресурсов, экономическая и функциональная отдача от которых наступает отнюдь не

скоро. Поэтому в преуспевающих копманиях принятию инвестиционных решений

предшествует глубокий комплексный анализ. Его принципы и механизмы постоянно

совершенствуются, что позволяет повысить уровень обоснований.

В процессе оценки эффективности капиталовложений и

принятия решений предпринимательские фирмы решают как стратегические, так и

практические задачи.

Стратегические цели направлены на эффективное вложение

капитала, т.е. получение прибыли с минимальным риском, практические - на выбор

лучшего пути реализации стратегии. Здесь необходимо дать количественную оценку

всем факторам эффективности и противодействующим факторам (возможные риски,

непредвиденные затраты и др.), а также учесть источники и условия

финансирования проекта. Наряду с коммерческими должны учитываться и социальные

факторы, экологическая и техническая безопаснссть.

В зарубежной практике при обосновании крупных

проектов, особенно промыш-ленного назначения, для принятия решений и

последующего проведения экспертизы сложилась система стандартных подходов.

К числу основополагающих принципов следует отнести

комплексность анализа, высокую степень точности и надежности оценок, вариантный

подход и проведение сравнительного анализа вариантов решений (технических,

технологических, ресурсных, организационно-управленческих и др.).

Формирование инновационной системы необходимо

рассматривать не только в аспекте обеспечения ее целостности, в чем

преимущественная роль принадлежит государственной политике, но и под углом

зрения реформирования отдельных звеньев национальной инновационной системы - от

подготовки кадров до участия в мировом рынке инноваций. Такое реформирование

предполагает формирование целого ряда новых институтов, обеспечивающих

инновационную деятельность, и изменение подходов к условиям, факторам и

критериям эффективности экономического роста.

Стратегия формирования

инновационной системы при этом должна быть подчинена общей стратегии

социального и экономического развития страны. Однако переход преимущественно на

инновационные источники экономического развития сам составляет существенную

часть указанной стратегии.

Если стратегия такого рода будет выдвинута и признана,

на этой основе можно приступать к выработке программы, определяющей конкретные

шаги и этапы формирования национальной инновационной системы.

В

целом инновационная деятельность на рассмотренном предприятии является одним из

приоритетных направлений деятельности, финансируемых в основном за счет

внутренних источников.

Инвестируемые

в инновационные разработки средства дают в последующем около 20% прибыли

предприятия. Учитывая сферу его деятельности постоянное внедрение в

производство новых технологий является главным условием конкурентоспособности

предприятия.

В целом анализ показал, что реализация проекта

повышения эффективности инновационной деятельности ОАО «КОМПОЗИТ» при инвестировании в проект 6761,76 тыс. руб.

окупит себя за 9,6 месяцев и чистый приведенный доход по проекту в первый год

реализации составит 1545,04 тыс. руб.

Список

литературы

1.

Федеральный закон от 23 августа 1996 г.

N 127-ФЗ "О науке и государственной научно-технической политике" (с

изменениями от 19 июля, 17 декабря 1998 г., 3 января, 27, 29 декабря 2000 г.,

30 декабря 2001 г., 24 декабря 2002 г., 23 декабря 2003 г., 22 августа 2004 г.).

2.

Постановление Правительства РФ от 21

августа 2001 г. N 605 "О федеральной целевой научно-технической программе

"Исследования и разработки по приоритетным направлениям развития науки и

техники" на 2002-2006 годы" (с изменениями от 14 ноября 2002 г., 12

октября 2004 г.).

3.

Постановление Правительства РФ от 26 августа 1995г. N 827

"О Федеральном фонде производственных инноваций" (с изм. и доп. от 2

ноября 1995г., 31 марта, 10 июля 1998г.).

4.

Постановление Правительства РФ от 31 марта 1998г.

N 374 "О создании условий для привлечения инвестиций в инновационную

сферу" (с изм. и доп. от 13 октября 1999г.).

5.

Основы политики Российской Федерации в области развития науки

и технологий на период до 2010 года и дальнейшую перспективу (утв. Президентом

РФ 30 марта 2002 г. N Пр-576)

6.

3авлин П.Н., Васильев А.В. Оценка

эффективности инноваций. – СПб.: Бизнес-Пресса, 1998.

7.

Census Bureau U.S.,

Statistical Abstract of the United

States. Washington,

DC: 1999, p. 620; Economic Survey of Europe, 2002, No. 1, p. 170

8.

Аганина Л.С. Методы реализации государственной инновационной

политики. // Материалы научной конференции "Ломоносовские чтения -

2003". – М.: ТЕИС, 2003, с. 133-134.

9.

Аммосов Ю. Калифорния ставит на нас // Эксперт. – 2003. –

№32. – с. 46-50.

10.

Аммосов Ю. Узнать в лицо // Эксперт. – 2003. – №18. – с. 60,

65

11.

Белоусов Д. Проектная экономика // Эксперт. – 2003. – №38. –

с. 54.

12.

Бузгалин А.В. Переходная экономика. – М.: Таурус, 1994, с.

158.

13.

Герчикова И.Н. Менеджмент: Учебник. –

М.: Банки и биржи; ЮНИТИ, 1995.

14.

Демаков Г.В. Инновационный менеджмент. – М., 1998.

15.

Дмитренко С.И. Экономика России реформируется. – М.:

Экономика, 2001, с. 131-132.

16.

Ермасов С.В. Финансовое стимулирование инновационной

деятельности. – СПб.: СПЭА, 1997.

17.

Иванова Н.И. Национальная инновационная система. – М.: Наука,

2002.

18.

Имамутдинов И. Сотрем в порошок; Дан Медовников. Без Белой

книги. // Эксперт. – 2003. – №33, с. 56-59.

19.

Инвестиции и инновации в России: проблемы

в начале XXI века (макроэкон., социал., институцион. и методол.): Сборник статей. / Отв. ред.

Н.А. Новицкий. – М., 2004.

20.

Инновационный бизнес в России. Аналитическая записка. – М.:

"Независимая Аналитическая Консалтинговая Группа", 2001. – 37 с.

21.

Инновационный менеджмент. Учебник / Под ред. С. Д.

Ильенковой, – М.: Юнити, 1997

22.

Инновационный менеджмент: Справочное пособие /Под ред. П.Н.

Завлина, А.К. Казанцева, Л.Э. Миндели. – М.: ЦИСН, 1998.

23.

Иноземцев В.Л. Инвестиции и производительность в

постиндустриальной ситуации // Воспроизводство и экономический рост. – М.:

ТЕИС, 2001, – с. 218.

24.

Клепач А. Профицит вместо развития // Эксперт. – 2003. – №37.

– с. 66.

25.

Козенко А.В. Ципровская А.Ю. Наука в России. //

Постиндустриальный мир: центр, периферия, Россия. Сборник. Особый случай

России. – М.: Московский общественный научный фонд; Институт мировой экономики

и международных отношений РАН, 1999, с. 130.

26.

Кривощекова Е., Окунева Е. Система регулирования нефтяного

комплекса Росии // Вопросы экономики. – 2004. – №7. – с. 70-85.

27.

Кузнецов Е.Ю. Инновации и их роль в экономическом развитии:

автореферат на соискание степени к.э.н. – СПб.: 2000.

28.

Лосева А.И. Управление инновациями. – М., 1997.

29.

Меньшиков С. Анатомия российского капитализма. – М.:

Междунар. отношения, 2004, глава 1 (1.10.-1.12.), Глава 2 (2.1.-2.3.) и с.

401-402.

30.

Миндели Л.Э., Хромов Г.С. Научно-технический потенциал

России. Части I и II. – М.: ЦИСН, 2003.

31.

Миндели Л.Э., Хромов Г.С. Научно-технический потенциал

России. Часть II. – М.: ЦИСН, 2003, с. 122.

[1]

Управление организацией/Под ред. А.Г.Поршнева, З.П.Румянцевой, Н.А.Саломатина.

— М.: ИФРА-М, 1999.

[2] Дойль

П. Менеджмент: стратегия и тактика. — СПб: Издательство «Питер», 1999

[3] Основы инновационного менеджмента. / Под ред. П. Н.

Завлина и др. - М.: ОАО "НПО" "Издательство

"Экономика", 2000. С. 195.