ВВЕДЕНИЕ

Современные коммерческие банки –

банки, непосредственно обслуживающие предприятия и организации, а также

население – своих клиентов. Коммерческие банки выступают основным звеном

банковской системы. Независимо от формы собственности коммерческие банки

являются самостоятельными субъектами экономики. Их отношения с клиентами носят

коммерческий характер. Основная цель функционирования коммерческих банков –

получение максимальной прибыли.

Согласно банковскому

законодательству банк – это кредитная организация, которая имеет право

привлекать денежные средства физических и юридических лиц, размещать их от

своего имени и за свой счет на условиях возвратности, платности, срочности и

осуществлять расчетные операции по поручению клиентов. Таким образом, коммерческие

банки осуществляют комплексное обслуживание клиентов.

Сегодня коммерческий банк в развитой рыночной экономике способен

предложить клиентам большое количество разнообразных банковских продуктов и

услуг. Следует учитывать, что далеко не все банковские операции присутствуют и

используются в практике конкретного банковского учреждения, но есть

определенный базовый набор, без которого банк не может существовать и нормально

функционировать. К таким операциям банка относятся:

-

прием депозитов;

-

осуществление денежных платежей и расчетов;

-

выдача кредитов.

Коммерческие банки в современной России за свой короткий

период формирования, становления и развития прошли все фазы экономической жизни

коммерческих организаций; становление, стремительное развитие, сверхприбыли и

зачастую – банкротства. А они были, как известно, связаны не только с

экономической нестабильностью, но и излишне рисковой кредитной политикой

сочетающейся с игнорированием проблем формирования ресурсной базы, а отсюда и

невозможностью отвечать по своим обязательствам.

Ликвидность –

это один из наиболее значимых критериев надежности банка. Банкротство

коммерческих банков, являющееся очевидным следствием неправильной политики в

области управления ликвидностью, ударяет не только по кошелькам клиентов. Речь

идет о нанесении ущерба субъектам экономики, снабжающим банки ресурсами, а в

случае массового характера – экономике страны в целом. Проблема банковской

ликвидности в условиях рыночной экономики является весьма актуальной, поскольку

ее успешное решение влияет на финансовую устойчивость всего народного

хозяйства. В условиях рыночных отношений банкротство одного банка может повлечь

за собой банкротство других банков и их клиентов.

По своему назначению пассивные операции, в результате которых формируется

ресурсная база коммерческих банков, играют первичную и определяющую роль по

отношению к активам. Коммерческие банки могут осуществлять активные кредитные и

другие операции в пределах имеющихся собственных и привлеченных источников

денежных средств. Следовательно, именно пассивные операции предшествуют

активным операциям и определяют объём и масштабы доходных операций. В связи с

этим вопросы наращивания ресурсного потенциала и обеспечения его стабильности

посредством эффективного управления пассивами приобретают особую остроту и

актуальность.

Суть пассивных операций заключается в привлечении различных видов

вкладов в рамках депозитных и сберегательных операций, получении кредитов от других банков, эмиссии различных ценных бумаг, а

также проведения других операций, в результате которых увеличиваются денежные

средства в пассиве. Пассивные операции характеризуют источники поступления

средств и природу финансовых связей банка, поскольку они в значительной мере

определяют условия, формы и направления использования банковских ресурсов. В

связи с этим вопросы наращивания ресурсного потенциала и обеспечения его

стабильности посредством эффективного управления пассивами приобретают особую

остроту и актуальность. С точки зрения источников

образования пассивы банка можно разделить на две крупные группы: собственные

средства и привлеченные средства.

Привлеченные средства банков покрывают свыше 90% всей потребности в

денежных ресурсах для осуществления активных операций, прежде всего кредитных. Это депозиты

(вклады), а также контокоррентные и корреспондентские счета. Роль их

исключительно велика. Мобилизуя временно свободные средства юридических и

физических лиц на рынке кредитных ресурсов, коммерческие банки с их помощью

удовлетворяют потребность народного хозяйства в дополнительных оборотных

средствах, способствуют превращению денег в капитал, обеспечивают потребности

населения в потребительском кредите.

Базой для

анализа управления пассивами является организация управления пассивами в

Воткинском отделение №1663 Западно-Уральского банка Сбербанка России.

Место нахождения

отделения: 427430, Россия, г. Воткинск, улица Спорта, д.8. По состоянию на

01.01.2006г. Воткинское Отделение Сбербанка имеет 13 филиалов, из них: 4

дополнительных офиса и 8 операционных касс в г.Воткинске, Воткинском и

Шарканском районах, 16 выездных филиалов (обслуживание жителей Воткинского и

Шарканского районов).

Основной целью

написания дипломного проекта является определение возможностей банка по

увеличению эффективности управления пассивами в Воткинском отделении,

увеличение пассивных ресурсов путём привлечения денежных средств населения,

предложение мероприятий по совершенствованию работы с частными вкладчиками,

введение определённых методов по текущему управлению ликвидностью банка и

прогнозированию денежных потоков вкладов населения, которые должны привести к

повышению ликвидности.

В соответствии с

этим поставлены следующие задачи:

-определить

основные формы привлечения денежных средств населения;

- рассмотреть

вопросы, касающиеся текущего управления ликвидностью, как основного критерия

работы банка;

- выяснить

миссию, цели и стратегические задачи работы учреждений Сбербанка РФ;

- рассмотреть

итоги выполнения концепции развития Сбербанка РФ до 2006 г.;

- провести

анализ деятельности Воткинского ОСБ №1663 по привлечению вкладов населения по

результатам анализа;

- на основании

полученных выводов предложить мероприятия и рекомендации по совершенствованию

работы по текущему управлению ликвидностью, а также по индивидуальному подходу

к обслуживанию частных вкладчиков.

Дипломная работа

написана на основе законодательных актов Российской Федерации, нормативных

актов Банка России, нормативных документов Сберегательного банка, внутренних

документов Воткинского отделения №1663, отчетных материалов Воткинского ОСБ

№1663, учебных пособий по банковскому делу, периодических изданий и информации

из сети Интернет.

ГЛАВА1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ РЕАЛИЗАЦИИ БАНКОВСКОЙ ДЕЯТЕЛЬНОСТИ

1.1. Банковская система в системе финансовых отношений

Банки

— непременный атрибут товарно-денежного хозяйства. Исторически они шли «рука об

руку»: начало обращения денежной формы стоимости можно считать и началом

банковского дела, а степень зрелости, развития банковской деятельности всегда,

так или иначе, соответствовала степени развитости товарно-денежных связей в

экономике.

Банки

возникли не вдруг на какую-то конкретную историческую дату. Элементы развития

банковской деятельности в той или иной мере отмечаются в Италии, Греции, Египте

и других странах задолго до новой эры. Первоначально банковские операции

сводились к покупке, продаже и размену монет, учету обязательств до наступления

срока, управлению клиентскими имениями, приему вкладов, выдаче ссуд, ипотечным

и ломбардным операциям, советам по составлению актов и др.

Считается,

что начало банковской деятельности в России было положено в первой половине

XVIII в.

Банк

— кредитная организация, которая имеет исключительное право осуществлять в

совокупности следующие банковские операции: привлечение во вклады денежных

средств физических и юридических лиц, размещение указанных средств от своего

имени и за свой счет на условиях возвратности, платности, срочности, открытие и

ведение банковских счетов физических и юридических лиц.

Основной

функцией банка является функция собирания, аккумуляции временно свободных

денежных средств. При этом необходимо учитывать ряд особенностей такой

аккумуляции. Дело в том, что банк собирает не столько свои, сколько чужие

временно свободные средства. Собранные денежные ресурсы используются им не на

свои, а на чужие потребности. Собственность на аккумулируемые и

перераспределяемые ресурсы остается у первоначального кредитора (клиентов

банка). Аккумуляция средств становится одним из основных видов деятельности

банка. На ее проведение в современных условиях требуется специальное разрешение

— лицензия.

Если

в стране в достаточном количестве имеются действующие банки, кредитные

учреждения, а также все те экономические организации, которые выполняют

отдельные банковские операции, то можно говорить о наличии банковской системы.

Банковская

система как элемент цивилизованной рыночной экономики может быть только

двухуровневой. Один уровень, или ярус, первый, верхний,— это центральный банк.

Другой уровень, или ярус, второй, нижний, базовый,—коммерческие банки и

кредитные учреждения.

В

разных странах на центральный банк могут возлагаться различные функции, однако

он всегда является органом регулирования, сочетающим черты банка и

государственного ведомства. Центральный банк — это, прежде всего посредник,

осуществляющий связь между государством и остальной экономикой через банки.

Центральный

банк чаще всего является собственностью государства. Осуществляя свою

деятельность на макроуровне, он отражает общенациональный интерес, проводит

политику не в интересах того или иного региона, той или иной группы отраслей

народного хозяйства или предприятий, а в интересах государства в целом. При

этом; центральный банк не ставит своей задачей получение прибыли.

Центральный

банк не имеет дела непосредственно с предпринимателями и населением. Его главной

клиентурой являются коммерческие банки, выступающие как бы в роли посредников

между экономикой и центральным банком. Последний хранит свободную денежную

наличность коммерческих банков, т.е. их кассовые резервы. Эти резервы

исторически помещались коммерческими банками в центральный банк в качестве

гарантийного фонда для погашения депозитов.

Коммерческие

банки представляют второй уровень банковской системы. Они концентрируют деловую

часть кредитных ресурсов. Современные коммерческие банки—это банки, непосредственно

обслуживающие предприятия и организации, а также население — своих клиентов.

Коммерческие банки являются основным звеном банковской системы. Они

организуются на паевых (акционерных) началах и по форме собственности делятся

на государственные, акционерные, кооперативные. Однако независимо от форм

собственности коммерческие банки являются самостоятельными субъектами

экономики. Их отношения с клиентами носят коммерческий характер. Основная цель

функционирования коммерческих банков — получение максимальной прибыли.

Основными

функциями коммерческих банков являются:

·

мобилизация временно свободных денежных средств и

превращение их в капитал;

·

кредитование предприятий, государства и населения;

·

выпуск кредитных

денег;

·

расчетно-кассовое обслуживание клиентов.

Денежные сбережения выступают как важный источник новых

инвестиций и увеличение общественного капитала. Вследствие этого исключительное

значение приобретает проблема максимального вовлечения в оборот денежных

сбережений при сокращении той их части, которая находится на руках у населения.

Сбережения

населения - часть денежных доходов населения, предназначенная для

удовлетворения потребности в будущем.

Образование

денежных накоплений обусловлено превышением доходов населения над расходами,

необходимостью созданий резерва для предстоящих крупных и сезонных расходов и

так далее.

Образования

личных сбережений представляет собой естественный экономический процесс,

являющийся необходимым элементом жизни любого развитого общества.

Личные

денежные сбережения выступают как своеобразная экономия, что позволяет им в

совокупности быть одним из инвестиционных факторов, способствующих расширению

масштабов капиталовложений общества.

Порядок

открытия, ведения и закрытия банком счетов клиентов устанавливается

федеральными законами и Банком России. Ответственность коммерческого банка, его

руководителей и иных должностных лиц за нарушения этого порядка устанавливается

федеральными законами.

В настоящее время в условиях конкуренции между банками

возрастает необходимость привлечения как можно большего количества клиентов,

вкладчиков, денежные средства которых являются источником пополнения ресурсной

базы банка.

Проблема

привлечения свободных денежных средств населения – одна из наиболее актуальных

сегодня, которая должна опираться на интересы вкладчиков, чтобы максимально

заинтересовать их в хранении средств на банковских счетах.

Российская

банковская система все более активно развивается как финансовый посредник,

перераспределяющий временно свободные ресурсы между секторами экономики. Данное

направление развития банковского сектора полностью отвечает задачам

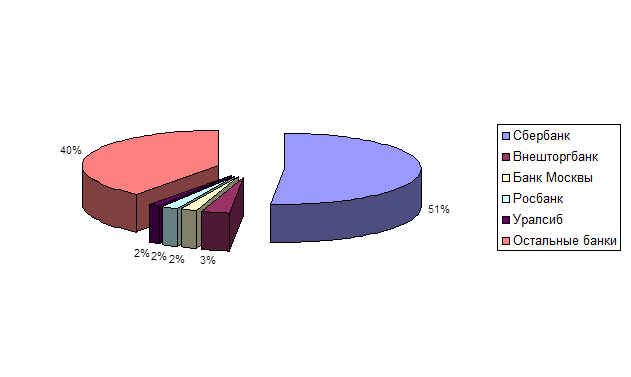

экономических реформ. На рис.1 приведены процентные соотношения вкладов

физических лиц на 01.01.2006г. между пятеркой крупнейших по этому показателю

банков.

За

2005 г., по данным ЦБ, прирост банковских депозитов составил 39,3%. Вкладчиков

совершенно не останавливает сложившаяся тенденция к понижению ставок на

депозиты. Большинство экспертов сходятся во мнении, что это снижение усилилось

в течение последних месяцев, причем более

Рис.1.1. Депозиты

физических лиц на 01.01.2006г

заметно

- в феврале 2006 г.

Доля

Сбербанка на рынке вкладов населения: по рублевым вкладам около 60%, а по

депозитам в иностранной валюте более 40%.

Одновременно

заметно возросла динамика выпущенных банками долговых обязательств. Обращает на

себя внимание увеличение депозитных сертификатов, которые с 2003 г. стали

достаточно популярным инструментом в структуре долговых обязательств

коммерческих банков.

При

рассмотрении изменений в структуре пассивов обращает на себя внимание

уменьшение роли остатков средств предприятий и организаций на расчетных,

текущих и прочих счетах в формировании ресурсной базы коммерческих банков. Эти

факты свидетельствуют об изменении, вероятнее всего, финансовой стратегии части

предприятий и организаций, которые в силу ряда обстоятельств не обязаны держать

неснижаемые остатки, и отдают предпочтение размещению временно свободных

денежных средств вне банковского сектора на более выгодных условиях, чем это

предлагается банками.

Важнейшей

задачей Банка России является гарантирование банковских вкладов с целью

восстановления доверия населения к банковской системе. Банком России уже

осуществлены некоторые меры по обеспечению защиты законных интересов вкладчиков.

Для стимулирования сберегательной активности населения есть намерение развивать

и укреплять систему гарантирования банковских вкладов посредством новой

структуры – Федеральной резервной корпорации гарантирования вкладов в банках.

При этом максимальная сумма гарантируемого депозита должна быть фиксирована.

Фонд страхования депозитов создается в целях защиты интересов

вкладчиков Сбербанка Российской Федерации – физических лиц и является гарантией

вложенных ими средств.

В

мировой практике в качестве внутреннего механизма сдерживания изъятия вкладов

из банковской системы рассматривается система страхования вкладов. В настоящее

время роль систем страхования вкладов усиливается, они действуют более чем в 70

странах. В течение последних 20 лет системы страхования вкладов были введены в

большинстве развитых стран, в том числе в качестве реакции на банковские

кризисы 80-х и 90-х г.

В

декабре 2003 г. вышел Федеральный закон “О страховании вкладов физических лиц в

Банках Российской Федерации”. Настоящий Федеральный закон устанавливает

правовые, финансовые и организационные основы. Функционирования системы

обязательного страхования вкладов физических лиц в банках Российской Федерации.

Компетенцию, порядок образования и деятельности организации, осуществляющей

функции по обязательному страхованию вкладов, порядок выплаты возмещения по

вкладам, регулирует отношения между банками Российской Федерации, Агентством,

Центральным банком Российской Федерации и органами исполнительной власти

Российской Федерации в сфере отношений по обязательному страхованию вкладов

физических лиц в банках.

Государство

в первую очередь заинтересовано в стабильном экономическом росте, одним из

условий которого является мобилизация внутренних ресурсов и, прежде всего,

вовлечение сбережений населения в инвестиционный процесс.

Банковский сектор рассчитывает, что система страхования

повысит привлекательность банковских услуг для населения, закрепит доверие к

российским кредитным организациям и создаст равные конкурентные условия для

банков, привлекающих вклады физических лиц.

Что

касается самих вкладчиков, то их заинтересованность в системе страхования

заключается в стремлении получить надёжный, безопасный и доходный способ

хранение своих сбережений.

Российский закон о страховании банковских вкладов в качестве

целей создания системы страхования последовательно называет цели, которые

отвечают интересам населения, банков и государства:

-защита

прав и законных интересов вкладчиков банков;

-укрепление

доверия к банковской системе;

-стимулирование

привлечения сбережений населения в банковскую систему Российской Федерации.

Доля

Сбербанка в совокупном объеме вкладов населения в коммерческих банках страны

возросла. Это свидетельствует о растущем доверии вкладчиков к банку. Банк

стремится адекватно реагировать на колебания конъюнктуры финансового рынка,

путем совершенствования действующих и внедрения новых финансовых продуктов,

учитывающих потребности различных групп клиентов.

Интерес

клиента банка – состоит, прежде всего, в сохранности денежных средств. Наше

представление о надёжности того или иного банка зависит не столько от разного

рода рейтингов, сколько от четко сформулированной миссии банка. Миссия

Сбербанка России обеспечивать потребность каждого клиента, в банковских услугах

высокого качества и надёжности, сбережения вкладов населения. Лозунг банка быть

домашним для частного вкладчика.

Стратегическая

цель Банка выйти на качественно новый уровень обслуживания клиентов, сохранить

позиции современного конкурентоспособного первоклассного крупнейшего банка

Восточной Европы. Это предполагает создание системы, устойчивой к возможным

экономическим потрясением в России и за рубежом, путем оптимального

распределения пропорций между тремя основными направлениями деятельности:

работой с физическими лицами, юридическими и государством.

В Российской Федерации создание и функционирование коммерческих

банков основываются на Законе РФ «О банках и банковской деятельности»

Коммерческим

банком является учреждение, осуществляющее на договорных условиях

кредитно-расчетное и иное банковское обслуживание юридических и физических лиц

путем совершения операций и оказания услуг, что предусмотрено вышеуказанным

Законом РФ. Основной целью их деятельности является получение прибыли. Основное

назначение банка – посредничество в перемещении денежных средств от кредиторов

к заемщикам и от продавцов к покупателям.

Экономическую

основу операций банка составляет движение денежных средств. В условиях рыночной

экономики все операции коммерческого банка можно условно разделить на три

основные группы:

-

пассивные операции (операции по привлечению средств в

банк и формирование его ресурсов);

-

активные операции (размещение ресурсов банка);

-

активно-пассивные (комиссионные, посреднические

операции, выполняемые банком по поручению клиентов за определенную плату).

Коммерческие банки, как и другие

субъекты хозяйственных отношений, для обеспечения своей коммерческой и

хозяйственной деятельности должны располагать определенной суммой денежных

средств, т.е. ресурсами. В современных условиях развития российской экономики

проблема формирования ресурсов имеет первостепенное значение. Это вызвано тем,

что с переходом к рыночной экономике, ликвидацией монополии государства на

банковское дело, построением двухуровневой банковской системы характер

банковских ресурсов претерпевает существенные изменения.

Это объясняется тем, что,

во-первых, значительно сузился общегосударственный фонд банковских ресурсов, а

сфера его функционирования сосредоточена в первом звене банковской системы –

Центрального Банка. Во-вторых, образование предприятий и организаций с

различными формами собственности означает возникновение новых собственников

временно свободных денежных средств, самостоятельно определяющих место и способ

хранения денежных средств, что способствует созданию рынка кредитных ресурсов.

Кроме того, масштабы деятельности

банков зависят от совокупности объема ресурсов, которыми они располагают и

особенно от суммы привлеченных ресурсов. Банковские ресурсы представляют собой

совокупность собственных и привлеченных средств, имеющихся в его распоряжении и

используемых для осуществления активных операций.

В чем заключаются пассивные операции коммерческих

банков? Прежде всего, конечно, в составлении собственного капитала, который

дает первые оборотные средства. Но не в собственном капитале лежит сила банка.

Как бы ни был значителен собственный капитал, банк не может им

удовольствоваться, деятельность его в таком случае была бы узко ограничена и

такое предприятие не было бы банком. Собственно

функции банкира начинаются с того момента, когда он мобилизует чужие деньги,

пока он оперирует собственными средствами, он только капиталист.

Самую значительную часть своих оборотных средств

банк получает извне, привлекая чужие капиталы. Первой и главной операцией в

этом направлении является прием вкладов - сбор разрозненных крупиц народного

достояния, рассеянных по всей стране, свободных и находящихся в бездействии капиталов

и сбережений. Банк разыскивает капиталистов, располагающих свободными

средствами, и получает от них эти капиталы на известных условиях, уплачивая им

за время пользования их средствами определенное вознаграждение.

Коммерческим банкам необходимо систематически

оказывать содействие обслуживаемым хозяйствам по из финансовому оздоровлению с

тем, чтобы они могли иметь свободные средства на своих расчетных, текущих и

других счетах. Если раньше наличие свободных средств на расчетном или текущем

счету обслуживаемых хозяйств для банка являлось просто свидетельством его

финансового благополучия, то теперь это один из решающих источников формирования

кредитных ресурсов. Как известно, банк, при недостаточности своих кредитных

ресурсов, для удовлетворения потребности обслуживаемых хозяйств в кредите

должен «покупать их у других банков, уплачивая соответствующие проценты.

Чем значительнее собственный капитал банка, тем

большим доверием он пользуется в публике и тем больше будет прилив вкладов в

его кассу. Конечно, бывает и так, что банки со скромными собственными капиталами

пользуются большим доверием, чем банки со значительными капиталами. Но это объясняется

особым доверием, которое сумели внушить к банку лица, стоящие во главе

учреждения. При одинаковых же условиях преимущество будет на стороне банка с

большим собственным капиталом.

Вместо приема вкладов, некоторые банки выпускают

банкноты, процентные обязательства (облигации, закладные листы), которые

продает капиталистам, становясь их должниками. Если прилив капиталов в форме

вкладов недостаточен, то банк прибегает к займам у более крупных банков.

Собственный капитал банка является лишь «основным ядром», к которому

присоединяются чужие капиталы.

Взаимосвязь между управлением активами и управлением

пассивными операциями имеет решающее значение для прибыльности банка.

В результате проведения пассивных операций коммерческие банки

получают необходимые средства

для финансирования активных операций. Окончательные результаты этих операций

отражаются в пассиве баланса банка, где выступают как источники формирования

его ресурсов.

К банковским ресурсам относятся собственные средства банка, заемные

и привлеченные средства, совокупность которых используется для осуществления

банком активных операций, т.е. размещения мобилизованных ресурсов с целью

получения дохода.

Пассивные операции играют важную роль в деятельности коммерческих

банков. Именно с их помощью банки приобретают кредитные ресурсы на рынке.

Существует четыре формы пассивных операций коммерческих банков:

1.

первичная эмиссия ценных бумаг коммерческого банка.

2.

отчисления от прибыли банка на формирование или увеличение фондов.

3.

получение кредитов от других юридических лиц.

4.

депозитные операции.

Пассивные

операции позволяют привлекать в банки денежные средства, уже находящиеся в

обороте. Новые же ресурсы создаются банковской системой в результате активных

кредитных операций.

С помощью первых двух форм пассивных операций создается первая

крупная группа кредитных ресурсов – собственные ресурсы. Следующие две формы

пассивных операций создают вторую крупную группу ресурсов– заемные, или

привлеченные, кредитные ресурсы.

К

привлечённым средствам коммерческих банков относятся:

-

депозиты до востребования и срочные вклады юридических и физических лиц;

-

остатки средств на расчётных, текущих и прочих счетах клиентов;

-

остатки на корреспондентских счетах;

-

межбанковские кредиты (полученные);

-

кредиты Центрального банка;

-

прочие источники средств.

Основная часть привлечённых ресурсов коммерческих банков формируется

за счёт средств, хранящихся на счетах клиентов в виде депозитов

и срочных вкладов, а также межбанковских кредитов и ссуд, получаемых от других

коммерческих банков и Центрального Банка.

Привлеченные средства банков покрывают свыше 90% всей потребности в

денежных ресурсах для осуществления активных операций, прежде всего кредитных.

Мобилизуя временно свободные средства юридических и физических лиц на рынке

кредитных ресурсов, коммерческие банки с их помощью удовлетворяют потребность

народного хозяйства в дополнительных оборотных средствах, способствуют

превращению денег в капитал, обеспечивают потребности населения в

потребительском кредите.

Однако депозиты являются не единственным источником привлечения

средств. На практике выделяют также недепозитные источники привлечения ресурсов

в банки, к которым можно отнести:

-

получение займов на межбанковском рынке;

-

соглашение о продаже ценных бумаг с обратным

выкупом, учет векселей и получение ссуд у ЦБ РФ;

-

продажа банковских акцептов;

-

выпуск коммерческих бумаг.

Законодательство большинства стран относит

к числу клиентов банка любых физических и юридических лиц, открывших счет в

банке и заключивших юридический договор с ним. Практически во всех странах

правовые взаимоотношения банка и клиента начинаются с открытия счета.

Следует отметить, что в странах с развитыми рыночными

отношениями в последнее время чёткие границы между отдельными видами депозитов

размываются: появляются счета, сочетающие в себе качества счетов до

востребования и срочных депозитов. Так, в США одной из новых форм счетов стали

“ нау “- счета – депозитные счета, по которым выплачивается рыночная ставка

процентов; в то же время на них можно выписывать расчётные тратты, аналогичные

чекам, т. е. использовать эти счета для платежей,

В дальнейшем коммерческие банки США

внедрили в свою практику очень удобный для клиентов вид услуг. Счета с

автоматическим переводом средств – САПС. Позволяющие беспрепятственно

переводить средства со сберегательного счета на текущий (с целью поддержания

минимального остатка денег на текущем счете, осуществления платежей, покрытия

овердрафта), а также возвращать на сберегательный вклад суммы, превышающие

текущую потребность в средствах. Таким образом, обеспечивается оптимальный для

клиента режим поддержания балансов на его текущем и сберегательном счетах и

соответственно максимальное извлечение дохода от вложения средств.

В ряде стран мира клиент вправе потребовать от банка “особого

режима” для своего счета. Под особым режимом обычно понимают оставление

почтовой корреспонденции клиента в банке, когда по соображениям

конфиденциальности клиент заинтересован в том, чтобы вся его почта оставалась в

банке, откуда он ее забирает лично или с помощью своих доверенных лиц.

Обслуживание счетов с особым режимом требует больших банковских издержек, чем

обслуживание обычных счетов, поэтому статус особого счета представляется, как

правило, лишь с разрешения руководства банка.

С особым вниманием банки подходят к вопросу закрытия счета.

Как правило, закрытию счета предшествует присвоение ему категории “спящего” в

результате продолжительного отсутствия операций по нему. В зависимости от

местного законодательства “спящие” в течение определенного периода времени счета

объявляются конфискованными и передаются в государственную казну. В некоторых

странах законодательство (например, Закон “О конфискации имущества” в

Великобритании) требует от банка приложения необходимых усилий для обнаружения

владельца счета (обычно это происходит путем публикаций в газетах) перед

передачей средств государству.

Из-за национальных условий в каждой стране система

гарантирования вкладов имеет свои особенности: различны структура институтов,

принципы построения системы, степень охвата системой кредитных и других

финансовых учреждений, работающих с вкладами населения. Обязательная система

страхования депозитов применяется во Франции, Великобритании, Японии, де-факто

в США, Бельгии, Венгрии. В Германии и Испании существуют факультативные фонды

защиты вкладов, участие в которых поощряется государством (возможность

рефинансирования, гибкие формы надзора).

Для привлечения средств во вклады коммерческие банки могли бы

дополнительно использовать зарубежный опыт, и частности, осуществлять: разработку

различных программ по привлечению средств населения; предоставление клиентам-

вкладчикам широкого спектра услуг, в том числе и небанковского характера

(например, элемент медицинского обслуживания и т.п.):

ü проведение

широкой открытой рекламы по привлечению клиентуры;

ü использование

целевой рекламы (по почте, телефону):

ü использование

высокой процентной ставки по вкладам инвестиционного характера с выплатой

премии по окончании срока вклада;

ü выплату

постоянным вкладчикам премии ”за верность банку”;

ü использование

счетов со смешанным характером функционирования типа НАУ и САПС, позволяющих

оптимизировать экономические интересы клиента и банка.

Банку целесообразно разработать определённые направления

деятельности банка по вопросам привлечения средств населения, позволяющих

наиболее полно учесть потребности клиента и банка в процессе формирования и

реализации его депозитной политики. Необходимо дальнейшее развитие и

совершенствование кредитных связей Сбербанка РФ на основе изучения

отечественного и зарубежного опыта.

1.2.

Развитие российской банковской системы

В

настоящее время перспективы развития российской банковской системы во многом

связаны с положительными сдвигами в макроэкономической ситуации. Рост экономики

и реальных доходов населения увеличивает спрос на банковские услуги.

Необходимо

принять меры по обеспечению, том числе законодательному, российским банкам

равных условий конкуренции с зарубежными кредитными организациями в сфере

банковских услуг.

Во

всем мире коммерческим банкам в настоящее время приходится обращать особое

внимание на конкурентов, постигать законы конкурентной борьбы, учиться

правильно на них реагировать. Тщательное изучение клиентской базы, постоянное

расширение клиентуры, увеличение объемов предоставляемых услуг,

последовательная разработка и внедрение новых банковских продуктов в

соответствии с возрастающими потребностями клиентов. Тщательное и

систематическое изучение рынка потребителей банковской продукции, более

активное, разностороннее и качественное обслуживание каждого клиента за счет

тщательного изучения его индивидуальных запросов и потенциала.

В

целях привлечения ресурсов для своей деятельности коммерческим банкам важно

разработать стратегию депозитной политики исходя из целей и задач коммерческого

банка, закреплённых в уставе, получения максимальной прибыли и необходимости

сохранения банковской ликвидности. Исходя, из существующих приоритетов

коммерческому банку целесообразно иметь положение о депозитных операциях с

указанием основных видов вкладов, которые необходимо привлекать, их условий

(уровень процентной ставки, категория вкладчиков, сроки вкладов, официальной

формы депозитного договора).

Помимо

сохранения вкладов физических лиц в их номинальном исчислении задачей

институтов гарантии и защиты вкладчиков должна являться защита вкладов от

возможного обесценения при наступлении гарантийного случая. При возникновении

кризиса банковской системы национальная денежная единица, как показывает и

российский, и международный опыт, теряет свой вес по отношению к другим

валютам. При этом национальные валюты государств, наиболее связанных

экономически со страной, подвергшейся кризису, также подвержены обесценению.

Поэтому для снижения риска обесценения стоимости сбережений предлагаются

следующие пути использования части средств органов гарантии и защиты

вкладчиков: составление “мультивалютной корзины” из наиболее обращаемых

стабильных валют или покупка драгоценных металлов.

Таким

образом, данный механизм будет способствовать повышению доверия населения, т.к.

в случае возникновения финансового кризиса и разорения банков вкладчики не

только получат большую часть сумм своих сбережении, но и смогут сохранить их

покупательную стоимость. В зависимости от структуры активов гарантийного органа

предлагается по согласованию с конкретным вкладчиком получение суммы вклада

долями в рублях, валюте и драгметаллах. Это касается гарантии на вклады в

национальной валюте. Вкладчикам предоставляется возможность выбора из

оптимальной структуры этих активов, и они сами определяют форму активов в

качестве компенсации.

Позитивным

является предоставление льготных условий для сберегателей, особенно имеющих

долгосрочные вклады, являющиеся наиболее привлекательными для экономики.

Невзимание налога на проценты по целевым вкладам и вкладам на срок более одного

года в настоящее время будет своевременной и актуальной мерой. Это вызовет рост

привлекательности данных видов вкладов у населения, так как основными мотивами

сбережений как раз являются покупка дорогостоящих товаров, жилья, накопление

средств на обучение детей и т.п.

Банки

должны стимулировать клиентов к поддержанию стабильных остатков на счетах до

востребования следующим образом: они предлагают либо высокие проценты, но к

минимальному остатку средств на счёте, либо выплачивают премии клиентам за

крупные неснижаемые остатки средств. Применять дифференциацию ставок процента в

зависимости от размера минимального остатка средств.

Существенным

моментом является частота выплаты дохода: чем чаще осуществляются выплаты, тем

ниже уровень процентной ставки.

С

целью компенсации инфляционных потерь предлагать выплату процентов вперёд. В

данном случае вкладчик при помещении средств на срок сразу же получает

получающийся ему доход. Если договор будет расторгнут досрочно, то банк

пересчитывает проценты по вкладу и излишне выплаченные суммы будут удержаны из

суммы вклада.

Помимо

гибкой процентной политики с целью стимулирования привлечения средств, банки

должны создавать своим вкладчикам гарантии надёжности помещения средств во

вклады посредством создания страховых фондов или страховых резервов.

Наряду

со страхованием депозитов важное значение для вкладчиков имеет доступность

информации о деятельности коммерческих банков и о тех гарантиях, которые они

могут дать. Однако в большинстве случаев решающим фактором, позволяющим

Сбербанку поддерживать свою обширную ресурсную базу, является пока

сохраняющийся порядок гарантирования государством сохранности данных вкладов.

Для вовлечения свободных средств большей части населения, заинтересованной в их

сохранности, огромное значение имеет, эффективная система гарантирования

вкладов.

Решение

задачи создания эффективной системы гарантии и защиты сбережений населения

позволяет не только предотвратить панику среди вкладчиков в случае кризиса

банковской системы, но и создать финансовые источники для инвестиций,

способствовать оптимизации пропорций между потреблением и накоплением. При

разработке нормативных документов, регулирующих деятельность институтов

гарантии и защиты сбережений, учитывая зарубежный опыт и современное состояние

банковской системы России, будет следующее: создание фондов гарантийных

органов, которые должны состоять из взносов институтов-членов, используемых для

выплат при наступлении гарантийного случая; гарантии защиты должны быть

распространены в полном объёме как на участвующие институты, так и на их

зарубежные филиалы; вклады должны быть защищены вне зависимости от вида валюты,

в которой они произведены; гарантии вкладов должны применяться как для

национальных, так и для иностранных вкладчиков; кредитные институты, имеющие финансовые

проблемы, и их вкладчики не должны вмешиваться в деятельность гарантийного

органа; администрация фондов должна иметь возможность применения любых

необходимых для оказания помощи мер.

Привлекающие

сбережения населения, должны иметь возможность выбора между гарантийными

институтами, имеющими или не имеющими долю государства в уставном капитале. Это

соответствует интересам надёжных устойчивых кредитных организаций, не желающих

оплачивать затруднения “проблемных“ банков. При этом следует законодательно утвердить

обязательность предоставления информации банком, не являющимися членом

гарантийной системы, о данном факте вкладчикам.

Фонды

гарантии банков должны располагать соответствующими средствами и возможностями

рефинансирования для быстрого реагирования в кризисной ситуации, для решения

возникающих проблем без нанесения крупных потерь сберегателям - владельцам

вкладов. Эти средства должны формироваться из взносов банков и размещаться в

высоколиквидные и надёжные активы (обязательства Центрального банка РФ,

облигации государств, имеющих стабильное и лидирующее положение в мировой

экономике, и т. п.).

Систему

страхования вкладов в России предлагается построить на основе защиты, прежде

всего средних и мелких сбережений, что позволит защищать экономические интересы

подавляющего большинства граждан.

Способность

системы страхования вкладов предотвращать массовое изъятие средств из банков в

значительной мере зависит от сроков, в течение которых владельцы депозитов

получают возможность воспользоваться своими средствами в пределах

установленного лимита страхового возмещения. В международной практике

оптимальным периодам, в течение которого вкладчиками должен быть обеспечен

доступ к застрахованным депозитам, считается срок до 30 дней с момента

наступления страхового случая. При более длительных сроках выплат может

произойти подрыв доверия к системе страхования и возникнуть паника среди

населения.

Положительный

политический, социальный и макроэкономический эффект от создания системы

страхования вкладов очевиден.

Введение

системы страхования вкладов даст новый импульс для развития целого блока иных

банковских и финансовых операций. Это связано с тем, что банки объективно

заинтересованы в снижении отчислений в систему страхования вкладов. Они

обязательно будут предлагать крупным вкладчикам новые банковские продукты и

программы обслуживания.

В

этой связи в ближайшие два года можно рассчитывать на рост общих фондов

банковского управления, развитие операций индивидуального банковского

обслуживания и рост спроса на специалистов соответствующего профиля.

Одновременно

более активно будет развиваться рынок ценных бумаг и паевые фонды.

Следовательно, появятся новые возможности для извлечения прибыли не только в

банковском секторе.

Таким

образом, положительный эффект от введения страхования вкладов намного шире

социальной защиты вкладчиков.

Предпосылками

для дальнейшего увеличения сбережений населения в банках будет являться:

-реализация

положений федерального закона “О страховании вкладов физических лиц в банках

Российской Федерации”;

-

укрепление устойчивости кредитных организаций и

банковского сектора в целом;

-

укрепление правовых основ защиты интересов кредиторов

и вкладчиков;

-

повышение реальных доходов населения;

-

сохранение института банковской тайны, тайна вклада;

-

расширение состава банковских продуктов для

привлечения средств населения.

Правительство

Российской Федерации и Банк России исходят из того, что принятие федерального

закона” О страховании вкладов физических лиц в банках Российской Федерации”

обеспечивает необходимую правовую базу для государственной защиты интересов

вкладчиков, особенно имеющих небольшие сбережения. Тем самым создаются условия

как для увеличения притока вкладов в банковский сектор, так и для развития

конкуренции между банками за привлечение вкладов.

В

рамках практических мероприятий по созданию системы страхования вкладов Банк

России и правительство Российской Федерации осуществят комплекс мер,

направленных на минимизацию рисков создаваемой системы страхования, прежде

всего путём предотвращения участия в ней неустойчивых банков. Для участия в

системе страхования вкладов кредитные организации должны соответствовать

закреплённым в законодательстве и нормативных актах Банка России критериям

допуска в систему.

В работе с населением использовать не только традиционные

виды вкладов и услуг из практики Сбербанка, предлагая клиентам более выгодные

условия, но и найти новые формы организации сбережений и привлечения средств

граждан. Например, перечисление заработной платы работников предприятий-

учредителей или других клиентов на счета в банке это позволит организовать

новый вид банковской деятельности – самокредитование клиентов, т.е. за счёт

сумм, хранящихся на текущих счетах рабочих и служащих, предприятия получают

возможность удовлетворить свою потребность в заёмных средствах по льготной

ставке процента по ссуде. В выгоде останутся также частные вкладчики, поскольку

сберегательные банки будут стараться выплачивать более высокие проценты по

текущим счетам, производить индексацию вкладов в соответствии с темпами инфляции,

предоставят возможность воспользоваться кредитом.

В целях повышения ликвидности кредитных организаций следует

ужесточить норматив по объёму выданных и полученных средств на одного заёмщика

как для снижения кредитных рисков, так и с целью избежания единовременного

оттока большого объёма привлечённых средств.

Для более эффективного использования денежных сбережений

населения в качестве источника для долгосрочного кредитования в договоре

вклада, должно быть предусмотрено ограничение, как и во многих зарубежных

странах, досрочного расторжения вклада или предельная сумма изымаемых раньше

срока средств. Однако это возможно, в свою очередь, лишь при наличии

эффективного законодательства о гарантировании вкладов в банках и при

уверенности вкладчиков в исполнении государством своих обязанностей по их

защите. В случае положительного решения этого вопроса банк будет твёрдо знать о

сумме ресурсов, которыми он может оперировать строго установленный срок, что

позволит ему проводить более эффективную кредитную политику. При условии

создания благоприятного инвестиционного климата и наличии у коммерческих банков

долгосрочных ресурсов недостающие кредитные ресурсы могли бы быть получены

через механизм рефинансирования Центральным банком России.

Началась массовая эмиссия реальных кредитных карт, причём при

открытии лимитов на кредитование банки существенно продвинулись в разработке

системы оценки кредитоспособности заёмщика, когда собственная служба

безопасности банка оценивает финансовое положение клиента по ряду косвенных признаков,

существенно отличающихся от официально представляемых справок о доходах. В

частности, рассматривается сфера деятельности клиента, наличие у него

имущества, количество и направление зарубежных поездок, кредитная история (если

таковая есть) и ряд других косвенных признаков, дающих возможность адекватно

оценить кредитоспособность потенциального заёмщика. (Такой опыт мог бы быть

полезным при организации государственной адресной помощи малоимущим,

принадлежность к которым часто оценивается только по легальным доходам,

отражённым в соответствующей документации.).

И хотя доля российского рынка потребительского кредитования

пока относительно невелика, взрывной характер этого процесса может существенно

увеличить кредитные риски российской банковской системы. Определённой гарантией

предотвращения массовых невозвратов могут служить достаточно высокие реальные

ставки по кредитам.

Деятельность

учреждений Сбербанка направлена на максимальное удовлетворение потребностей уже

имеющихся клиентов и привлечение новых. Одним из направлений совершенствования

деятельности банка является работа по повышению качества обслуживания клиентов.

Это непрерывный процесс, требующий постоянного совершенства.

Последствия

социально-политической и экономической нестабильности и инфляционные ожидания

серьезно затрудняют проблему выбора населением эффективных форм сбережений.

Высокий уровень доверия населения к работе отделений Сбербанка РФ в сочетании с

доступностью и привычностью используемых форм хранения средств способствует

постепенному преодолению склонности хранить сбережения в наличной форме.

Интерес

клиента банка – будь то частный вкладчик, промышленное предприятие, размещающее

средства на депозит, или банк, предоставляющий кредит на межбанковском рынке, -

состоит, прежде всего, в сохранности денежных средств. Определенную роль с

точки зрения надежности играет собственный капитал банка.

Мировой

опыт представляет нам различные методики определения размера собственных

средств (капитала). Размер капитала, рассчитанный по стабильным инвестиционным

ресурсом, средств юридических лиц, которые являются наиболее динамично растущей

составляющей в пассивах банков.

Развитие

банковского сектора в 2005 г. в целом характеризовалось дальнейшим закреплением

позитивных тенденций роста активов, собственных средств, а также привлеченных

средств, в том числе вкладов населения.

Сохраняется

устойчивая тенденция к росту остатков средств, привлеченных на счета физических

лиц, что служит индикатором повышения доверия населения к банковскому сектору.

Одним из условий качественно нового этапа развития операций банков с реальным

сектором экономики является создание устойчивой средне- и долгосрочной

ресурсной базы. Ключевым фактором решения данной стратегической задачи является

рост вкладов населения. Рост доли частных вкладов в пассиве баланса зависит

главным образом от роста свободного дохода населения и его стремления создавать

денежные накопления, и в меньшей степени – от усилий самих коммерческих банков

способствует постепенному преодолению склонности хранить сбережения в наличной

форме.

Политика

банка в области привлечения средств должна быть направлена на сохранение

лидирующего положения на рынке вкладов физических лиц. Сбережения населения

должны являться основой ресурсной базы. Необходимо предложить новые финансовые

продукты для физических лиц, разработанные на основе оценки макроэкономических

параметров, регулярно проводимого мониторинга региональных рынков вкладов и

услуг, уровня востребованности, определенных условий по вкладам. Предлагаемые

банком вклады должны учитывать потребности всех социальных и возрастных групп

граждан – работающих и пенсионеров, молодежи и людей среднего возраста,

рассчитанных, как на малообеспеченные слои населения, так и на людей со средним

и высоким уровнем дохода.

В

целях привлечения средств, предназначенных для осуществления расходов в период

праздников или к определённому событию, предлагаю усовершенствовать вклад,

действие которого приурочено к определённой дате. Данный вклад действует до

наступления оговорённой с вкладчиком конкретной даты. С целью накопления через

определённый период времени средств, достаточных для оплаты расходов в

праздничные дни и в период отпуска, предусмотрена практика дополнительного

взноса, минимальный размер и периодичность которого может быть заранее

оговорены, например один раз в неделю или, учитывая периодичность выплаты

зарплаты, 1-2 раза в месяц. Данное условие необходимо для доведения

первоначальной суммы вклада до размера предполагаемых праздничных расходов.

Вносятся

предложения, направленные на повышение финансовой культуры и осуществление

планирования расходов вкладчика, а именно внедрение “автоматических”

сберегательных счетов. “Автоматические” сберегательные счета являются аналогом

срочных вкладов, на которые регулярно по указанию клиента банк осуществляет

переводы сумм с его текущего счёта. По остатку на “автоматическом“ счёте

начисляется больший процент, чем по текущему счёту. Зачисление денег клиента на

этот счёт происходит несколько раз в месяц по определённым числам, оговорённым

в договоре. Вкладчик может заключать договора о зачислении сумм (например,

свыше определённого остатка) с текущего счёта на его “автоматический”

сберегательный счёт с начислением более высоких процентов.

Многолетний

опыт работы банка подтверждает, что формирование клиентской базы банка

происходит в основном за счет граждан пенсионного возраста. Учитывая социальную

миссию, необходимо сохранить приоритетные ценовые условия по вкладам для данной

группы клиентов. Следует рассматривать как целевую группу потенциальных клиентов

экономически активное население и молодежь.

Разработать

и внедрить комплекс мер, направленных на привлечение для обслуживания данной

группы клиентов, стимулирование их сберегательной активности. Предложить

соединение вкладных продуктов с кредитными и страховыми, разработать продукты,

направленные на удовлетворение потребностей вкладчиков в жилье, крупных

покупках, оплате образования, туризма и отдыха. Наряду с предложенными

банковскими продуктами внедрить индивидуальное обслуживание и новую систему

вкладов для состоятельных клиентов.

По

мере снижения темпов инфляции и укрепления позиций российского рубля приток

населения в коммерческие банки должен возрастать, а принятие Закона о гарантии

частных вкладов и продолжающийся экономический рост в нашей стране создают

новые возможности для увеличения числа частных вкладов.

По

обслуживанию сбережений населения без сомнения, в России отдается место

Сбербанку РФ. Поэтому всем отделениям Сбербанка РФ необходимо активизировать

свою работу с вкладчиками, поставить ее на совершенно новый уровень. Необходимо

разработать положение о льготах вкладчикам (например, по социальным группам),

предоставить наиболее удобные формы обслуживания, свести к минимуму потери

времени. По мере замедления темпов инфляции, ускорения роста производства,

сокращения сумм задолженности по выплате заработной платы и пенсий, снижения

ставок налогообложения доходов граждан, по возможности Банка по привлечению

средств населения будут возрастать.

Процентная

политика банка по срочным депозитам физических лиц должна быть направлена на

предложение процентных ставок, учитывающих рыночные условия, резервные

требования Сбербанка России, что обеспечит вкладчикам прирост и накопление

вложенных средств. В числе приоритетов процентной политики должно быть увеличение

доли долгосрочных депозитов. Стремление вовлечь “матрацные” средства населения

в хозяйственный оборот приводит к необходимости повышения привлекательности и

стимулирования роста не только рублёвых, но и валютных вкладов. Реализация

такой процентной политики позволит банку существенно сократить процентный и

валютные риски. Оптимизируя структуру вкладов по срокам привлечения, банк

должен учитывать риск возможности безусловного досрочного отзыва депозита

вкладчиком, что предусмотрено Гражданским Кодексом. Многолетний опыт работы

Сбербанка на рынке вкладов физических лиц, разветвлённая филиальная сеть,

обеспечивающая повсеместную доступность услуг Сбербанка, сложившиеся стереотипы

поведения и мотивы сбережений разных групп населения исторически обусловили

формирование клиентской базы банка в основном за счёт граждан пенсионного

возраста. Учитывая социальную миссию, банк должен сохранять приоритетные

ценовые условия по вкладам для данной группы клиентов.

Банк должен продолжить разработку и внедрение комплекса мер,

направленных на привлечение, на обслуживание данной группы клиентов,

стимулирование их сберегательной активности. Для этого необходима разработка

продуктов, направленных на удовлетворение потребностей вкладчиков в жильё,

крупных покупках, оплате образования, туризма и отдыха. Привлечению и

закреплению данной группы клиентов, созданию системы долгосрочного

взаимовыгодного партнёрства Сбербанка и клиента должно способствовать развитие

программ поддержки индивидуальных операций на финансовых рынках, доверительное

управление средствами клиента, финансовый консалтинг, брокерское и агентское

обслуживание, использование передовых информационных технологий, в том числе и

Интернета. Наряду с тиражированием стандартных конкурентоспособных банковских

продуктов, ориентированных на широкие слои населения, необходимо развивать

индивидуальное обслуживание и вкладные продукты для состоятельных клиентов.

Необходимо

значительно расширить объёмы операций по обслуживанию денежных переводов

физических лиц в рублях и иностранной валюте. Увеличить объёмы обслуживания

имущественных сделок граждан, связанных с ними консультационных услуг, объёмы

услуг по аренде индивидуальных сейфовых ячеек.

По

итогам 2005 г. можно резюмировать: российский банковский сектор рос существенно

быстрее, чем вся российская экономика. Чистые активы российских банков в 2005г.

выросли на 43% – до 9,2 трлн. р. В условиях замедления темпов роста

кредитования российские банки добивались увеличения активов, в первую очередь,

благодаря вложениям в ценные бумаги.

Активы

30 крупнейших банков растут существенно быстрее (рост составил 48%), чем активы

всех банков в целом – с начала года их доля выросла на 2% и составляет теперь

67,5%. Вес московских банков увеличился на 1,2% – до 84%. Рост этого показателя

был обеспечен в основном тем, что головной офис объединенного «Банка Уралсиб»

находится теперь в Москве.

Прошедший

год стал урожайным по количеству отозванных лицензий. За год российская

банковская система «обеднела» на 38 банков, суммарные чистые активы которых

составили 14,6 млрд. р. Для сравнения, за весь 2004г. ЦБ отозвал 28 лицензий.

Депозитная

база российских банков увеличилась на 36% – до 5,4 трлн. р., что сопоставимо с

показателями 2004 г. (32%). На начало года депозиты физ- и юрлиц распределялись

ровно 50/50, в 1 полугодии доля частных вкладчиков увеличивалась, однако год

банки закончили с преобладанием в структуре депозитных портфелей средств

корпоративных клиентов – 2,9 трлн. р. против 2,5 трлн. р. частных вкладчиков.

Доля ресурсов до востребования остается на уровне 8,2%.

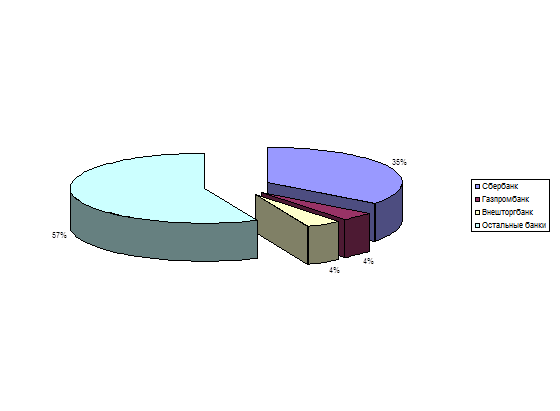

В

тройке лидеров здесь «Сбербанк» (1,9 трлн. р.), «Газпромбанк» (232,4 млрд. р.)

и «Внешторгбанк» (227,3 млрд. р.) – процентное соотношение депозитной базы

показано на рис. 1.2. Доля Сбербанка, по данным самого банка, снизилась в рублевых

вкладах на 7,1% - до 59,7%, в инвалютных – на 3,4% до 42,2%. Начиная с мая,

«Газпромбанк» уступил вторую строчку «Внешторгбанку», а в августе усилиями

«Банка Москвы», который до этого в тройке лидеров прочно держал позиции только

по объему депозитов физлиц, и вовсе ушел из тройки лидеров на 4-ую позицию. Тем

не менее, по итогам года «Газпромбанк» - второй, опережая «Внешторгбанк» «лишь»

на 5 млрд. р.

Рост

сектора депозитов частных вкладчиков (на 28% за год), кроме общего роста

благосостояния населения, аналитики связывают с завершением вступления банков в

Систему страхования вкладов, в связи с чем, на депозитах,

Рис.1.2. Депозитная база

отчасти, были размещены «матрасные» сбережения. А если

учесть, что за 2 месяца 2006г. уровень инфляции почти «выбрал» уже половину

прогнозируемого на 2006г. показателя (8,5%),объем «матрасных» сбережений будет

и дальше снижаться. Не стоит также забывать, что реально на рынке нет

альтернативных инструментов инвестирования, которым можно было бы доверять

больше, чем депозитам. К фондовому рынку и, в частности, паевым инвестиционным

фондам, доверие все же меньше.

На

законодательном уровне продолжается обсуждение вопроса безотзывных вкладов.

Правительство уже дало положительное заключение на законопроект при том

условии, что безотзывными могут быть только те депозиты, на которые

распространяются государственные гарантии Закона о страховании, то есть на

вклады размером до 100 тыс. р.. В таком случае держателям средств можно не

беспокоиться: хоть вклад он откроет и безотзывный, при форс-мажорных

обстоятельствах деньги всегда можно будет вернуть.

На

протяжение трех последних лет

(табл.1.1.) состав тройки самых прибыльных банков неизменен – «Сбербанк»

(81,3 млрд. р.), «Газпромбанк» (17,6 млрд. р.) и «Внешторгбанк» (15,8 млрд.

р.).

Таблица 1.1. Рейтинг 10 прибыльных банков в 2005 г.

|

№

|

Банк

|

Балансовая

прибыль на 01.01.06г., (млн. р.)

|

Изменение

к 2004 г, %

|

|

1

|

Сбербанк

|

81 270.3

|

54,6

|

|

2

|

Газпромбанк

|

17 553.3

|

44,7

|

|

3

|

Внешторгбанк

|

15 832.9

|

25,8

|

|

4

|

МДМ-Банк

|

12 026.6

|

269,4

|

|

5

|

Уралсиб

|

10 952.9

|

676,1

|

|

6

|

Национальный

Резервный Банк

|

7 766.0

|

511,0

|

|

7

|

Русский

Стандарт

|

6 806.1

|

25,7

|

|

8

|

Банк

Москвы

|

5 293.1

|

42,9

|

|

9

|

Международный

Московский Банк

|

4 079.5

|

37,5

|

|

10

|

Промышленно-Строительный

Банк

|

4 008.3

|

22,4

|

По

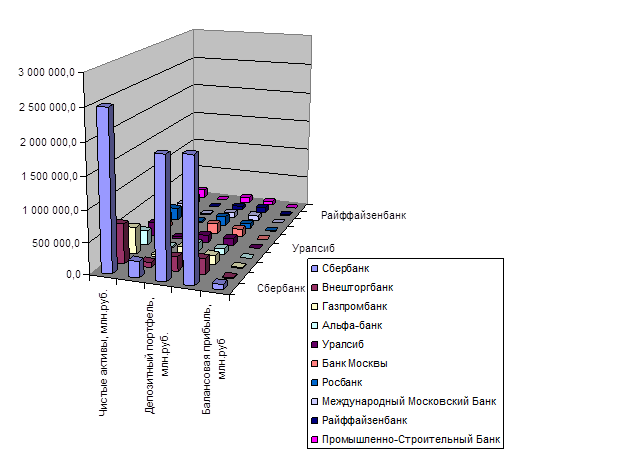

данным ЦБ, основная доля банковских вкладов - 64% - приходится на пятерку

крупнейших банков («Сбербанк», «Внешторгбанк», «Газпромбанк», «Уралсиб» и

«Альфа-Банк») рис. 1.3..

В рейтинг 1000 крупнейших банков мира британского журнала The

Banker в 2005 г попали 22 российских. Сбербанк за год передвинулся со 152-го на

138-е место, эксперты признали его крупнейшей финансово-кредитной структурой

Восточной Европы. Одной из причин укрепления его позиций, как в списке, так и

на мировом банковском рынке аналитики называют быстрые темпы роста розничных

услуг, ипотеки и потребительского финансирования в России.

|

Собственный

капитал, млн.руб.

|

|

|

Кредитный

портфель, млн.руб.

|

|

Рис.1.3. Основные показатели 10 крупнейших банков России

В рейтинг 1000 крупнейших банков мира британского журнала The

Banker в 2005 г попали 22 российских. Сбербанк за год передвинулся со 152-го на

138-е место, эксперты признали его крупнейшей финансово-кредитной структурой

Восточной Европы. Одной из причин укрепления его позиций, как в списке, так и

на мировом банковском рынке аналитики называют быстрые темпы роста розничных

услуг, ипотеки и потребительского финансирования в России.

13

российских компаний вошли в список титанов мирового бизнеса, опубликованный

журналом Forbes. ОАО «Газпром» занимает 67-е, самое высокое место из российских

компаний. Сбербанк — 409-е. Список состоит из 2 000 корпораций со всех

континентов, успех которых оценивается не только по рыночной капитализации, но

также по таким показателям, как объем продаж, прибылей и активов.

За

2005 г., по данным ЦБ, прирост банковских депозитов составил 39,3%. Вкладчиков

совершенно не останавливает сложившаяся тенденция к понижению ставок на

депозиты. Большинство экспертов сходятся во мнении, что это снижение усилилось

в течение последних месяцев, причем более заметно - в феврале 2006 г.

Причиной

сложившейся ситуации послужило несколько экономических факторов и, прежде

всего, снижение Центробанком ставки рефинансирования до 12%. Улучшение условий

заимствования на межбанковском рынке ведет к снижению ставок, как по депозитам,

так и по кредитам. Выплаты банков по депозитам должны компенсироваться

поступлениями от активных операций (выплаты процентов по кредитам). К тому же,

в соответствии с Налоговым кодексом РФ, процентный доход по депозитам

облагается дополнительным налогом на доходы физлиц, если ставка по вкладам

превышает ставку рефинансирования. Ставка рефинансирования воспринимается

банками как определенный индикатор снижающегося уровня инфляции, соответственно

в ситуации уменьшения рисков и большей определенности в будущем ставки по

депозитам снижаются.

Еще

одной причиной снижения ставок является возросшая конкуренция в банковском

секторе. Большинство специалистов оценивают уровень конкуренции в банковском

секторе как один из самых высоких в экономике.

ГЛАВА 2. ЭКОНОМИЧЕСКАЯ

ХАРАКТЕРИСТИКА ДЕЯТЕЛЬНОСТИ СБ РФ ( на

примере ВОТКИНСКОГО ОТДЕЛЕНИЯ №1663)

2.1. Анализ

привлеченных средств в отделении Сбербанка

Акционерный

коммерческий Сберегательный банк Российской Федерации (Сбербанк России) создан

в форме акционерного общества открытого типа в соответствии с Законом РСФСР “О

банках и банковской деятельности в РСФСР”. Учредителем и основным акционером

Сбербанка России является Центральный банк Российской Федерации (свыше 60%

акций уставного капитала). Его акционерами являются более 200 тысяч юридических

и физических лиц. Сбербанк России зарегистрирован 20 июня 1991 г. в Центральном

банке Российской Федерации. Регистрационный номер - 1481.

По

данным на 1 марта 2006г филиальная сеть Сбербанка России включает в себя 17

территориальных банков, 972 отделения и 19298 внутренних структурных

подразделений. Капитализация банка составляет на 1 марта 2006г 274,8 млрд. р.

Остаток средств на счетах физических лиц 1 538,6 млрд.р., юридических лиц

– 583,8 млрд.р.

Сберегательный

банк России сосредоточивает значительный объем депозитов (на 1 марта 2006г –

58,5% в рублях) и выполняемых операций, имеет широкую сеть учреждений, филиалов,

значительную численность персонала.

К

основным функциям Сбербанка России относятся следующие:

·

мобилизация временно свободных и не используемых на

текущее потребительские цели денежных средств населения и предприятий;

·

размещение привлеченных средств в экономику и в

операции - с ценными бумагами;

·

кредитно-расчетное обслуживание предприятий и

организаций;

·

кредитование потребительских нужд населения;

·

осуществление денежных расчетов и платежей в хозяйстве

и с населением;

·

выпуск, покупка, продажа и хранение векселей, чеков,

сертификатов и других ценных бумаг;

·

консультирование и предоставление экономической и

финансовой информации;

·

совершение валютных операций и международных расчетов.

Воткинское отделение сберегательного

Банка РФ №1663 является филиалом Западно-Уральского банка Акционерного

коммерческого Сберегательного Банка РФ открытого акционерного общества,

действующего на основании генеральной лицензии № 1481 от 26.09.1996 г.,

выданной Центральным Банком России.

Главной стратегической целью

деятельности Сбербанка является упрочение достигнутых им позиций универсального

банка, сохраняющего специализацию и лидерство на розничном рынке банковских

услуг.

Приоритетными направлениями

деятельности банка по достижению этой цели являются:

-

обеспечение качественно нового уровня обслуживания

клиентов, отвечающего их интересам и потребностям;

-

повышение сберегательной квоты и культуры сбережений;

-

сбалансированное активное участие на всех сегментах

денежного и фондового рынка при сохранении лидирующего положения в сфере

обслуживания частных клиентов;

-

обеспечение финансовой устойчивости и прибыльности.

По данным на 01.01.2006 г. общее

число жителей г.Воткинска, Воткинского и Шарканского районов составляет ~130

тыс.человек. Количество зарегистрированных юридических лиц и предпринимателей

указано в табл. 2.1.

Банк осуществляет различного рода

операции, одной из которых является привлечение средств во вклады. Средства,

привлечённые во вклады, являются одним из основных источников ресурсной базы

банка. Воткинским ОСБ №1663 проводится работа по выплате заработной платы,

пенсий, пособий, дивидендов,

Таблица

2.1.Количество юридических лиц и предпринимателей

|

|

Зарегистрировано всего

|

Обслуживаются в отделении

|

|

Юридические лица

|

1 060

|

773

|

|

Предприниматели

|

2 431

|

553

|

через отделение проводится выплата

пособий и дотаций по безработице, беженцев и переселенцев.

Основная цель деятельности

коммерческого банка - получение максимальной прибыли при обеспечении

устойчивого длительного функционирования и прочной позиции на рынке. Размер

прибыли зависит главным образом от объёма полученных доходов и суммы

произведённых расходов.

Из табл. 2.2 видно, что доходы в 2005г увеличились по

сравнению с 2004г на 33.3%, а по сравнению с 2003г на 56.8%. Наибольший

удельный вес на 01.01.2006 года по доходам занимают доходы по процентам,

полученным по представленным кредитам – в сумме 74.4%, причем доля доходов от

процентов по кредитованию населения увеличилась на 43.5% и 168.1%

соответственно. За 2005г расходы Воткинского отделения увеличились на 19.8% по

сравнению с 2004г и на 48.2% - с 2003г.

Полученная прибыль является базой

для увеличения и обновления основных фондов банка, прироста его собственного

капитала, гарантирующего

стабильность финансового положения и ликвидность

баланса, обеспечения соответствующего уровня дивидендов, развития и повышения

качества банковских услуг.

В условиях рыночной экономики

исключительную важность приобретают процесс формирования банковских пассивов,

оптимизация их структуры и в связи с этим качество управления всеми источниками

денежных средств, которые образуют ресурсный потенциал.

Таблица

2.2.Укрупненный анализ расходов и доходов отделения:

|

Показатель

|

2003г

|

2004г

|

2005г

|

|

Сумма, тыс.руб.

|

Уд.вес, %

|

Сумма, тыс.руб.

|

Уд.вес, %

|

Сумма, тыс.руб.

|

Уд.вес, %

|

|

Расходы

|

|

|

|

|

|

|

|

Проценты

по вкладам населения и счетам продприятий

|

26 909

|

26,3

|

26 506

|

20,9

|

28 173

|

18,6

|

|

Векселя, сертификаты

|

162

|

0,2

|

90

|

0,1

|

172

|

0,1

|

|

Проценты

по вкладам в валюте

|

1 999

|

2,0

|

1 768

|

1,4

|

1 812

|

1,2

|

|

Перераспределение

средств м\у учреждениями одного банка

|

10 277

|

10,0

|

18 503

|

14,6

|

27 774

|

18,3

|

|

Резерв на

возможные потери

|

19 966

|

19,5

|

26 795

|

21,1

|

23 855

|

15,7

|

|

Административно-хозяйственные

и операционные расходы

|

10 425

|

10,2

|

12 159

|

9,6

|

23 859

|

15,7

|

|

Курсовая

разница

|

19 305

|

18,8

|

17 205

|

13,6

|

13 808

|

9,1

|

|

Прочие

расходы

|

13 435

|

13,1

|

23 721

|

18,7

|

32 422

|

21,3

|

|

ИТОГО расходов

|

102 478

|

|

126 747

|

|

151 875

|

|

|

Доходы

|

|

|

|

|

|

|

|

Проценты, полученные от

кредитования населения

|

11 075

|

9,1

|

24 283

|

17,0

|

46 535

|

24,4

|

|

Проценты, полученные от

кредитования предприятий

|

73 168

|

60,1

|

77 129

|

53,8

|

96 348

|

50,4

|

|

Перераспределение средств м\у

учреждениями одного банка

|

3 769

|

3,1

|

3 359

|

2,3

|

2 305

|

1,2

|

|

Комиссионные доходы

|

12 614

|

10,4

|

19 653

|

13,7

|

30 853

|

16,2

|

|

Курсовая разница

|

19 464

|

16,0

|

18 198

|

12,7

|

14 012

|

7,3

|

|

Прочие доходы

|

1 744

|

1,4

|

588

|

0,4

|

969

|

0,5

|

|

ИТОГО доходов

|

121 834

|

|

143 210

|

|

191 022

|

|

|

ПРИБЫЛЬ (УБЫТОК ( ‑ ))

|

19 356

|

|

16 463

|

|

39 147

|

|

Основными

целями анализа привлеченных средств можно считать:

-

установление роли каждого вида привлеченных средств в ресурсной базе банка;

- выявление

и установление тенденций увеличения или сокращения каждого вида привлеченных

средств;

-

детализированная оценка депозитного портфеля и портфеля заемных средств банка;

-

определение номинальной и реальной стоимости депозитных инструментов,

привлеченных межбанковских кредитов (депозитов), выпущенных банком долговых

ценных бумаг;

-

формулировка общего вывода о существующей в банке политики формирования

привлеченных средств.

Источниками

информации для анализа привлеченных средств банка могут являться синтетические

и аналитические учетные данные банка, данные оборотной ведомости по счетам, а

также информация отдельных форм финансовой отчетности банка. В рамках

представленного подхода анализ привлеченных средств проводился следующими

этапами:

Этап 1. Определение и анализ общей величины привлеченных

средств, нахождение ее доли в пассиве банка, оценка динамики за анализируемый

период

Отметим,

что на данном этапе анализа пока можно сделать лишь предварительные выводы о

состоянии привлеченных средств банка. В частности, по результатам проведенного

анализа рост привлеченных средств является в общем положительной тенденцией (+)

и может говорить о:

-

расширении источников для проведения активных операций;

-

привлечении банком более дешевых ресурсов (в виде средств на расчетные, текущие

счета, на счета депозитов до востребования);

-

расширении спектра источников привлеченных средств, в т.ч. использование

срочных депозитов, привлечение межбанковских кредитов и т.п.;

- работе

банка с долговыми ценными бумагами – векселями, облигациями, сертификатами и

т.д.:

Однако рост

привлеченных средств может сопровождаться и отрицательными моментами (-), среди

которых можно отметить:

-

удорожание стоимости привлеченных ресурсов (в частности за счет увеличения

объема «дорогих» ресурсов – привлечения межбанковских кредитов, выпуска

долговых ценных бумаг);

-

увеличение объемов кредиторской задолженности (как срочной, так и

просроченной);

- рост

невыполненных обязательств банка перед своими вкладчиками и кредиторами и пр.

В рамках

этого этапа возможно дополнительно произвести определение размера привлеченных

средств-нетто («чистой» величины привлеченных средств) и привлеченных

средств-брутто. Порядок их расчета определен в различных методиках (в том числе

в методике Батраковой Л.Г. («Экономический анализ деятельности коммерческого

банка»), Буевича С.Ю. и Королева О.Г. («Анализ финансовых результатов банковской

деятельности») и пр.).

В общем

виде привлеченных средств-брутто определяются как сумма всех привлеченных

средств. Величина привлеченных средств-нетто может рассчитываться следующим

образом: привлеченных средств-нетто = привлеченных средств-брутто «минус»

привлеченные межбанковские кредиты «минус» суммы средств на счетах клиентов,

образовавшиеся в результате кредитования банком этих клиентов. Чтобы определить

привлеченные средства-нетто необходимо располагать аналитической информацией о

движении средств по лицевым счетам клиентов.

Этап 2. Анализ структуры привлеченных средств.

Анализ

структуры привлеченных средств может проводиться с использованием данных

ежедневной оборотной ведомости по счетам. Анализ структуры привлеченных средств

может строится в рамках специально подготовленной аналитической табл.2.3..

Анализ

структуры привлеченных средств в Воткинском отделении Сбербанка за период с

1.01.2003г. по 31.12.2005г.

Таблица

2.3.Показатели привлеченных средств

|

№