ВВЕДЕНИЕ

В качестве источников

доходов бюджета любого уровня Российской Федерации рассматриваются и неналоговые поступления. В современных

условиях, когда наблюдается тенденция снижения налоговой доходов в бюджетах

различных уровней за счет проведения налоговой реформы, имеющей социальную

направленность, роль неналоговых доходов с точки зрения пополнения бюджета

становиться все более значимой.

Объемы поступления неналоговых доходов в бюджеты различных уровней, в первую очередь

зависит от увеличения сумм их составных

статей, таких как доходы от использования имущества, находящегося в

государственной или муниципальной

собственности, доходы от платных услуг,

оказываемых бюджетных учреждениями, штрафы, конфискации, компенсации, а также

средства, полученные в возмещение вреда, причиненного Российской Федерации,

субъектам Российской Федерации, муниципальным образованиям, и иные суммы

принудительного изъятия.

Необходимо отметить, что

эффективное использование собственности может гарантированно обеспечить профицит

или, по меньшей мере, бездефицитность бюджета, что воспроизводимые доходы

бюджета от госимущества (дивиденды, арендная плата, часть прибыли

госпредприятий) позволят перераспределить часть налоговых поступлений на

социальные нужды. В данной связи ключевым становиться вопрос об эффективном

использовании госимущества, прежде всего о величине соответствующих доходов,

присваиваемых государством как собственником.

Увеличение неналоговых доходов от более эффективного

использования государственного имущества и оптимизация расходов на управление

ими в интересах осуществлении развивающее функции государства дадут возможность

проведения политики снижения налогов на деятельность предприятий и должны быть

увязаны с расходами бюджета таким образом, чтобы значительная часть полученных

доходов от использования имущества реинвестировалась вновь в национальную

экономику, прежде всего в ее реальный сектор, а остающаяся часть направлялась

на поддержание и развитие государственного имущества.

Отсюда возникает

актуальность темы данной дипломной работы, а именно использование

государственной собственности, как основного источника формирования доходной

части бюджетов различных уровней.

Целью дипломной работы является

исследование системы формирования неналоговых доходов бюджетов БС РФ и

определение путей совершенствования системы эффективного использования

государственного имущества.

Для полного раскрытия

темы, в данной дипломной работе

необходимо решить следующие поставленные

задачи, а именно:

·

определить понятие неналоговых доходов бюджета

и их роль в формировании бюджетов бюджетной системы Российской Федерации,

выявить основные источники их формирования;

·

дать определение государственной собственности

и основным доходам, получаемым от использования государственного или муниципального имущества;

·

выявить особенности формирования доходов от

использования имущества, находящегося в государственной или муниципальной

собственности и определить основные направления их использования;

·

провести анализ исполнения бюджета по доходам от

собственности, находящейся в государственной или муниципальной собственности на

примере бюджета Удмуртской Республики;

·

определить основные пути совершенствования

системы использования государственной собственности, с целью повышения доходной

базы бюджета Удмуртской Республики.

ГЛАВА 1. НЕНАЛОГОВЫЕ

ДОХОДЫ БЮДЖЕТОВ БЮДЖЕТНОЙ СИСТЕМЫ РФ И ИХ ХАРАКТЕРИСТИКА

1.1.

Неналоговые доходы бюджета и источники их формирования

Государство может

получать доходы различными путями. В одних случаях используется метод

принудительного изъятия денег (налоги и другие обязательные платежи), в других

– вступает с плательщиком в товарно-денежные отношения, передавая ему в

пользование то или иное государственное имущество либо реализуя это имущество,

либо получая доходы от деятельности государственных унитарных предприятий и

учреждений. Естественно, что правовой режим платежей в бюджет во всех случаях

является различным.

Доходы бюджета - часть

централизованных финансовых ресурсов государства, необходимых для выполнения

его функций. Они выражают совокупность экономических отношений, возникающих в

процессе формирования фондов денежных средств, и поступающих в распоряжение

органов власти [29]. Доходы бюджета выражают экономические отношения,

возникающие у государства с предприятиями, организациями и гражданами в

процессе формирования бюджетного фонда страны. Бюджетные доходы - понятие более

узкое, чем доходы государства, которые включают помимо средств бюджета всех

уровней власти ресурсы внебюджетных фондов и всего государственного сектора.

В соответствии с Бюджетным Кодексом РФ к доходам бюджета относятся денежные средства, поступающие в

безвозмездном и безвозвратном порядке в соответствии с законодательствами

РФ в распоряжение органов

государственной власти РФ, органов государственной власти субъектов РФ и

органов местного самоуправления [2].

Главным материальным

источником доходов бюджета является национальный доход. Когда национального

дохода не хватает для покрытия финансовых нужд, государство привлекает

национальное богатство. Методом перераспределения национального дохода

обеспечивающим преобладающую долю доходов бюджета являются налоги,

государственный кредит и эмиссия денег.

Рассматривая в

современных условиях порядок и источники формирования доходной части бюджета,

можно отметить, что способность государства поставлять общественные блага и

осуществлять перераспределение национального дохода зависит от доходов,

которыми оно располагает. Обладая законным правом принуждения, государство

имеет возможность извлекать доходы как за счет реализации товаров и услуг на

рынке, так и за счет налогообложения. Значительную долю в доходах бюджета

Российской Федерации, как и в странах с развитой рыночной экономикой, являются

налоги. Именно налоги – основная форма доходов современного государства,

обеспечивающая его функционирование.

В современной рыночной

экономике Российской Федерации в составе доходов бюджетов всех уровней наряду с

доходами от обязательных платежей и сборов, т.е. налоговыми доходами, большое

значение придается неналоговым доходам.

В последнее время

увеличиваются поступления от неналоговых источников. Это связано в первую

очередь с тем, что государство, являясь собственником в соответствии с

гражданским законодательством Российской Федерации, начинает выступать одним из

субъектов экономических отношений.

В группу неналоговых доходов включаются довольно разнородные платежи,

получение которых бюджетом имеет самые различные основания. Дать обобщающее

определение данной группе доходов бюджетов весьма затруднительно. Всех их

объединяет только одно – все они не являются налогами.

Многие авторы, такие как М.В. Романовский [26], Г.Б. Поляк [30], Л.А.

Дробозина [29], дают одинаковую характеристику неналоговых поступлений в

бюджет, а именно, что большинство неналоговых доходов не имеет

фискально-постоянного характера. В отличие от других доходов, они не должны

жестко планироваться, однако на практике они планируются, как правило, на

уровне поступлений предыдущего года.

Неналоговые доходы могут иметь форму как обязательных, так и добровольных

платежей. Значительная их часть формируется за счет обязательных платежей. В

нормативных документах указывается и на принудительное взыскание определенных

платежей в случае их неуплаты. Для

неналоговых доходов характерна большая

целевая направленность использования поступлений, по сравнению,

например, с налоговыми платежами, что закреплено в правовых актах по порядку

исчисления и взыскания каждого конкретного платежа.

Неналоговые доходы имеют довольно много разновидностей, но их можно

классифицировать по следующим признакам [26]:

·

территориальному признаку – зачислению в бюджет

определенного уровня;

·

методами формирования и привлечения

(обязательные и добровольные);

·

конкретными основаниями для взимания платежей,

формирующих неналоговые поступления.

Состав неналоговых доходов, определяемый различными нормативными

источниками, а также авторами, не одинаков.

Советские ученые к неналоговым доходам,

как к источникам формирования государственного бюджета относили:

·

платежи за пользование некоторыми видами

государственного имущества, за оказание государственными органами определенных

услуг и производство некоторых других действий;

·

суммы, полученные от реализации переходящего в

собственность государства в установленном законом порядке имущества (бесхозного,

вымороченного);

·

суммы, изымаемые в бюджет в связи с тем, что

их оставление в распоряжении отдельных предприятий и организаций поощряло бы

нарушение финансовой дисциплины и не содействовало бы укреплению хозрасчета

(суммы кредиторской и депонентской задолженности с истекшими сроками исковой

давности, депозитные суммы и т.д.);

·

поступления, связанные с размещением

денежно-вещевых лотерей, а также некоторые другие суммы.

Современное финансовое право Российской Федерации иначе регулирует

неналоговые доходы бюджета. В статье 41 Бюджетного Кодекса Российской Федерации 2001 г. дается следующий

перечень неналоговых доходов. К ним относятся:

· доходы от использования имущества,

находящегося в государственной или муниципальной собственности;

· доходы от платных услуг, оказываемых

бюджетными учреждениями, находящимися в ведении соответственно федеральных

органов исполнительной власти, органов исполнительной власти субъектов

Российской Федерации, органов местного самоуправления;

· средства, полученные в результате применения

мер гражданско-правовой, административной и уголовной ответственности, в том

числе штрафы, конфискации, компенсации, а также средства, полученные в

возмещение вреда, причиненного Российской Федерации, субъектам Российской

Федерации, муниципальным образованиям, и иные суммы принудительного изъятия;

· доходы в виде финансовой помощи, полученной от

бюджетов других уровней бюджетной системы Российской Федерации, за исключением

бюджетных ссуд и бюджетных кредитов;

· иные неналоговые доходы.

При сравнении приведенных

перечней видно, что современное финансовое право применяет только один вид

неналоговых доходов, ранее предусматривавшихся советским финансовым правом, а

именно получение определенных платежей за использование государственного

имущества. Аналогичными в указанных перечнях могут показаться пункты, гласящие

об оказываемых государственными органами определенных услугах. Однако,

Бюджетный кодекс Российской Федерации указывает на признак платности услуг,

оказываемых учреждениями государства. Такая норма в бюджетном законодательстве

появилась впервые и направлена на осуществление реального финансового

обеспечения бюджетных учреждений в условиях их хронического недофинансирования.

В условиях реформирования

бюджетного процесса Российской Федерации в 2004-2006 гг. [12] целью которого является создание условий

и предпосылок для максимально эффективного управления государственными

(муниципальными) финансами в соответствии с приоритетами государственной

политики, был принят новый Бюджетный Кодекс Российской Федерации от 1 февраля

2005 г., в котором определены следующие виды неналоговых доходов:

·

доходы от

использования имущества, находящегося в государственной или муниципальной собственности, после уплаты

налогов и сборов, предусмотренных законодательством о налогах и сборах;

·

доходы от

платных услуг, оказываемых бюджетных учреждениями, находящимися в ведении

соответственно федеральных органов исполнительной власти, органов

исполнительной власти субъектов российской Федерации, органов местного

самоуправления, после уплаты налогов и сборов, предусмотренных

законодательством о налогах и сборах;

·

средства,

полученные в результате применения мер

гражданско-правовой, административной и уголовной ответственности, в том

числе штрафы, конфискации, компенсации, а также средства, полученные в

возмещение вреда, причиненного Российской Федерации, субъектам Российской

Федерации, муниципальным образованиям, и иные суммы принудительного изъятия;

·

иные

неналоговые доходы.

В свою очередь согласно статье 42 Бюджетного Кодекса в доходах бюджетов

от использования имущества, находящегося в государственной или муниципальной

собственности учитываются:

·

средства,

получаемые в виде арендной либо иной платы за сдачу во временное владение и пользование или во

временное пользование имущества, находящегося в государственной или

муниципальной собственности;

·

средства,

получаемые в виде процентов по остаткам бюджетных средств на счетах в кредитных

организациях;

·

средства,

получаемые от передачи имущества,

находящегося в государственной или муниципальной собственности, под

залог, в доверительное управление;

·

плата за

пользование бюджетными средствами, предоставленными другим бюджетам,

иностранным государствам или юридическим лицам на возвратной и платной основах;

·

доходы в

виде прибыли, приходящейся на доли в уставных (складочных) капиталах

хозяйственных товариществ и обществ, или дивидендов по акциям, принадлежащим

Российской Федерации, субъектам Российской Федерации или муниципальным

образованиям;

·

часть

прибыли государственных и

муниципальных унитарных

предприятий, остающаяся после уплаты налогов и иных обязательных платежей;

·

другие

предусмотренные законодательством Российской Федерации доходы от использования

имущества, находящегося в государственной или муниципальной собственности.

Доходы бюджетного учреждения, полученные от предпринимательской и иной

деятельности, приносящей доход, в полном объеме учитываются в смете доходов и

расходов бюджетного учреждения и отражаются в доходах соответствующего бюджета

как доходы от использования имущества, находящегося в государственной или

муниципальной собственности, либо как доходы от оказания платных услуг.

При этом отдельно рассматриваются доходы от продажи имущества,

находящегося в государственной собственности:

·

поступления от приватизации организаций,

находящихся в государственной и муниципальной собственности;

·

поступления от продажи государством

принадлежащих ему акций организаций;

·

доходы от

продажи квартир;

·

доходы от

продажи принадлежащих государству производственных и непроизводственных фондов,

транспортных средств, иного оборудования;

·

доходы от

реализации конфискованного, бесхозного имущества, имущества, переходящего в

государственную или муниципальную собственность в порядке наследования или

дарения, кладов.

В соответствии со статьей 43 Бюджетного Кодекса РФ средства, получаемые

от продажи государственного и муниципального имущества, подлежат зачислению в

соответствующие бюджеты в полном объеме.

Порядок перечисления в бюджеты всех уровней бюджетной системы Российской

Федерации средств, получаемых в процессе приватизации государственного и

муниципального имущества, нормативы их распределения между бюджетами разных

уровней, а также размеры затрат на организацию приватизации определяются

законодательством Российской Федерации о

приватизации.

Согласно статье 46 Бюджетного Кодекса РФ штрафы подлежат зачислению в местные бюджеты по

месту нахождения органа или должностного лица, принявшего решение о наложении

штрафа, если иное не предусмотрено законодательством Российской Федерации. А

также, суммы конфискаций, компенсаций и иные средства, в принудительном порядке

изымаемые в доход государства, зачисляются в доходы бюджетов в соответствии с

законодательством Российской Федерации и решениями судов.

Неналоговые доходы

устанавливаются высшими органами законодательной государственной власти и

органами государственного управления Российской Федерации и направляются на

образование государственного и местных бюджетов в соответствии с Федеральным

законом "О федеральном бюджете на (соответствующий) год".

Перечень неналоговых

доходов является единым для бюджетов всех уровней и определен Бюджетной

классификацией.

Бюджетная классификация

является надежным и качественным инструментом, гарантирующим прозрачность

деятельности органов власти и администраторов бюджетных средств и

обеспечивающим необходимый объем финансовой информации на всех этапах

бюджетного процесса - от анализа финансовых результатов деятельности за

прошедший период, подготовки и представления проекта бюджета и его исполнения в

течение финансового года до составления соответствующей финансовой отчетности.

Бюджетная классификация дает немного отличный, по сравнению с Бюджетным

Кодексом, список доходов от использования имущества.

Важно отметить, что в

соответствии с [12] c 2005 г. в бюджетном процессе не

используется термин «неналоговые доходы», а источники, относящиеся к данной

группе доходов отражены отдельными статьями, например, доходы от использования

имущества, находящегося в государственной или муниципальной собственности;

доходы от оказания платных услуг и компенсации затрат государства; доходы от

продажи материальных и нематериальных активов; административные платежи и

сборы; штрафы, санкции, возмещение ущерба. Для удобства анализа бюджетов

оставим понятие «неналоговые доходы», подразумевая перечисленные выше статьи

доходов.

1.2. Формирование

неналоговых доходов бюджетов Бюджетной системы Российской Федерации

Формирование доходов бюджета происходит в соответствии с бюджетным и

налоговым законодательством Российской Федерации и образуются за счет налоговых

и неналоговых видов доходов, а также за счет безвозмездных и безвозвратных

перечислений.

Большинство неналоговых

платежей имеет сравнительно небольшой удельный вес в доходах бюджета, однако

порядок их исчисления и взимания имеет

значение для организации контроля за использованием отдельных видов

имущества, правомерностью и целесообразностью совершения определенных действий,

правильностью образования и использования некоторых сумм, поступающих в

распоряжение предприятий и организаций.

В современных условиях в Министерстве Финансов России подготовлены

основные направления бюджетной и налоговой реформы в 2005-2007 гг. и в

соответствии со сценарными условиями социально-экономического развития

Российской Федерации на 2005 г. планируется, что осуществление данных

направлений приведет к увеличению

поступления в бюджет неналоговых доходов [39]. Прогнозируется, что в составе

неналоговых доходов наибольший удельный вес составят доходы от продажи и

использования имущества, находящегося в государственной или муниципальной

собственности (более 50% всех неналоговых доходов). Планируется также рост

арендной платы от сдачи в аренду имущества, находящегося в государственной и

муниципальной собственности, дивидендов

по акциям, принадлежащим Российской Федерации, субъектам Российской Федерации

или муниципальным образованиям.

1.2.1. Формирование неналоговых доходов федерального

бюджета

В доходы федерального

бюджета полностью поступают собственные неналоговые доходы.

Неналоговые доходы

федерального бюджета формируются в

соответствии с Бюджетным кодексом РФ (ст. 41-46), в том числе за счет:

· доходов от использования имущества,

находящегося в государственной собственности, доходов от платных услуг,

оказываемых бюджетными учреждениями, находящимися в

ведении органов государственной власти Российской Федерации, - в

полном объеме;

· части прибыли унитарных предприятий, созданных

Российской Федерацией, остающейся

после уплаты налогов и иных

обязательных платежей, - в размерах, устанавливаемых Правительством Российской

Федерации;

· лицензионный сбор на производство и оборот

этилового спирта, алкогольной и спиртосодержащей продукции – по нормативу 100 %;

· прочие лицензионные сборы – по нормативу 100

%;

· таможенные пошлины и таможенные сборы – по

нормативу 100 %;

· различные ресурсные платы – по нормативу 100

%;

· плата за негативное воздействие на окружающую

среду – по нормативу 20 %;

· консульский сбор – по нормативу 100 %;

· патентная пошлина – по нормативу 100 %;

А также учитываются:

· прибыль Банка России - по нормативам,

установленным федеральными законами;

· доходы от внешнеэкономической деятельности;

Федеральные органы

законодательной власти могут устанавливать новые виды неналоговых доходов,

отменять или изменять действующие.

Доходы

от продажи имущества.

Доходы от продажи имущества, находящегося в федеральной

собственности, подразделяются на следующие виды доходов:

1.

Поступления

от приватизации организаций (предприятий) (ф. 1.1):

,

,

(1.1)

где  - количество

приватизированных организаций (предприятий), доход от приватизации которых

поступил в федеральный бюджет;

- количество

приватизированных организаций (предприятий), доход от приватизации которых

поступил в федеральный бюджет;

- общая сумма выручки

от приватизации i-й организации.

- общая сумма выручки

от приватизации i-й организации.

2.

Поступления

от продажи государством принадлежащих ему акций по организациям (предприятиям)

(ф. 1.2.):

,

,

(1.2)

где  - количество

организаций, акции по которым принадлежат государству и оно реализует их на

рынке;

- количество

организаций, акции по которым принадлежат государству и оно реализует их на

рынке;

- количество акций,

принадлежащих государство по i-й организации;

- количество акций,

принадлежащих государство по i-й организации;

- цена одной акции,

реализуемой государством i-й организации.

- цена одной акции,

реализуемой государством i-й организации.

3.

Доходы

от продажи квартир (ф. 1.3):

,

,

(1.3)

где  - количество квартир,

реализуемых государством на рынке;

- количество квартир,

реализуемых государством на рынке;

- стоимость одной

квартиры, реализуемой государством на рынке.

- стоимость одной

квартиры, реализуемой государством на рынке.

4. Доходы от продажи государственных производственных и

непроизводственных фондов, транспортных средств и другого оборудования (ф.

1.4):

,

,  ,

,  ,

,  ,

,

(1.4)

где  ,

,  ,

,  ,

,  - количество i-х производственных и

непроизводственных фондов, транспортных средств и другого оборудования,

проданного государством, соответственно;

- количество i-х производственных и

непроизводственных фондов, транспортных средств и другого оборудования,

проданного государством, соответственно;

,

,  ,

,  ,

,  - стоимость i-го производственного или

непроизводственного фонда, транспортного средства и другого оборудования

соответственно.

- стоимость i-го производственного или

непроизводственного фонда, транспортного средства и другого оборудования

соответственно.

4.

Доходы

от реализации государственных запасов (ф. 1.5):

,

,

(1.5)

где  - количество видов

материалов, сырья, средств и других ценностей, реализуемых государством на

рынке;

- количество видов

материалов, сырья, средств и других ценностей, реализуемых государством на

рынке;

- стоимость единицы i-го материала, сырья и других реализуемых ценностей;

- стоимость единицы i-го материала, сырья и других реализуемых ценностей;

- количество

материальных ценностей i-го вида, реализуемых государством.

- количество

материальных ценностей i-го вида, реализуемых государством.

6. Доходы от продаж земли и нематериальных активов (ф. 1.6):

,

,  ,

,

(1.6)

где  ,

,  - количество видов

земель или нематериальных активов, реализуемых государством;

- количество видов

земель или нематериальных активов, реализуемых государством;

,

,  - стоимость единицы

земли (согласно кадастру) или нематериальных активов соответственно;

- стоимость единицы

земли (согласно кадастру) или нематериальных активов соответственно;

,

,  - количество i-х единиц или нематериальных активов,

реализуемых государством.

- количество i-х единиц или нематериальных активов,

реализуемых государством.

7. Поступления от капитальных трансфертов (передаточных

платежей) из негосударственных источников.

8. Доходы, полученные государством от внешнеэкономической

деятельности государства.

9. Доходы, полученные государством в бюджет от штрафных

санкций, административных платежей, возмещения ущерба и т.д.

Доходы от имущества, находящегося в государственной

собственности.

Доходы от имущества, находящегося в государственной

собственности, или от его деятельности подразделяются на следующие виды

доходов:

-доход от имущества, находящегося в

федеральной собственности;

-доходы, полученные государством от

дивидендов по акциям, принадлежащим государству по данному виду имущества;

-доход, полученный от сдачи в аренду

имущества, находящегося в государственной собственности;

-доходы, полученные от процентов по

размещенными в кредитных организациях временно свободных средств бюджета;

-доходы, полученные государством от оказания

услуг другим организациям;

-доходы, полученные государством от

прибыли ЦБ РФ и перечисленные в госбюджет в соответствии с законодательством

РФ;

-доходы, поступающие в федеральный

бюджет за счет платежей от использования государством другого имущества,

находящегося в федеральной собственности, или от деятельности этого имущества;

-доходы, поступающие в федеральный

бюджет от прибыли унитарных предприятий, созданных РФ.

Доходы, поступающие в федеральный бюджет от других источников (деятельности).

К ним относится:

-за выдачу лицензий на право

деятельности по различным источникам (лицензионный сбор);

-за пользование лесным фондом (платы

за древесину, отпускаемую на корню) или перевод лесных земель в нелесные и

перевод земель лесного фонда в земли

иных категорий;

-плата за негативное воздействие на

окружающую среду;

-платы за консульские сборы (патентные

пошлины, предоставление информации о зарегистрированных правах на недвижимое и

сделок с ним).

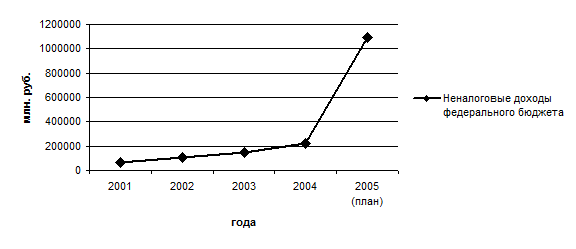

Представим поступление

неналоговых доходов в федеральный бюджет на графике (рис.1.1) В период

2001-2005 гг. наблюдается тенденция увеличения поступления неналоговых доходов

в федеральный бюджет.

Из графика видно, что в

период 2001–2004гг. наблюдался плавный рост поступлений от 64261,3 тыс. р. в 2001 г. до 219194,4 в 2004

г. Объем неналоговых доходов, предусмотренных в проекте доходной части

федерального бюджета на 2005 г., оценивается в общей сумме 1093389,3 млн. р.

или с ростом против ожидаемой оценки за 2004 г. на 874194,9 млн. р.

Рис.1.1.

График поступления неналоговых доходов в федеральный бюджет в 2001-2005 гг.

Доля неналоговых доходов

в общем объеме доходов федерального бюджета составлял в 2004 г. 7,9 % и 32,8 % в 2005 г. (табл. 1.1).

Таблица

1.1. Неналоговые доходы федерального бюджета

|

Показатели

|

2001г.

|

2002г.

|

2003г.

|

2004г.

|

2005г.

|

|

Доходы всего,

млн. р.

|

1193482,9

|

2417791,8

|

2125718,2

|

2742850,4

|

3326041,1

|

|

Неналоговые

доходы,

млн.

р.

|

64261,3

|

104284,2

|

145721,8

|

219194,4

|

1093389,3

|

|

Удельный вес, %

|

5,4

|

4,9

|

6,13

|

7,9

|

32,8

|

Существенный, по сравнению с полученными

поступлениями в предыдущие годы, объем проектируемых неналоговых доходов на

2005 г. связан с изменением их структуры и зачислением, начиная с 2004 г. новых

доходных источников, к числу которых относятся: доходы от предоставления услуг

на договорной основе подразделениями вневедомственной охраны МВД России и

подразделениями Государственной фельдъегерской службы Российской Федерации

соответственно в суммах 38,58 млрд. р. и 0,28 млрд. р., а также разовые платежи

за пользование недрами по результатам проведения аукционов и конкурсов на

предоставление права пользования участками недр в размере 24,4 млрд. р.

Воспользуемся данными

табл. 1.2. для определения структуры неналоговых доходов.

Существенное увеличение

размера неналоговых доходов произойдет за счет доходов от внешнеэкономической

деятельности, которые в 2005 г.

прогнозируются в сумме 919,1 млрд. р., что составляет 84,0 % от общей суммы

неналоговых доходов федерального бюджета (табл. 1.2).

Доходы от

внешнеэкономической деятельности формируются за счет таможенных пошлин,

таможенных, доходов от реализации работы разделения, содержащейся в стоимости

низкообогащенного урана, полученного из высокообогащенного урана, извлеченного

из ядерного оружия, доходов от реализации на экспорт высокообогащенного урана и

природного сырьевого компонента низкообогащенного урана, средств, полученных от

аукционной продажи квот на отдельные виды товаров, ввозимых на территорию ОЭЗ в

Калининградской области, доходов от реализации продукции особого хранения.

Высокую долю в структуре

доходов в течение ряда лет имели доходы от

использования имущества, находящегося в государственной собственности и

занимали более 50 % доходов. На 2005 г. данные доходы прогнозируются в сумме 131087,7

млн. р., что составляет 11,9 % от общей суммы неналоговых доходов федерального

бюджета.

К данной же группе доходов относятся доходы от

оказания платных услуг и компенсации затрат государства. В составе доходов

учтены: доходы от оказания услуг или компенсации затрат государства 53,6 млрд.

р. (92,0 %), лицензионные сборы 0,6 млрд. р. (1,2 %) и прочие доходы от

оказания платных услуг и компенсации затрат государства - 3,9 млрд. р. (6,8 %).

Таблица 1.2. Размер

и структура неналоговых доходов бюджета Российской Федерации за 2001-2005 гг.

|

Показатели

|

2001 г.

|

2002 г.

|

2003 г.

|

2004 г.

|

2005 г.

|

|

млн.р.

|

%

|

млн.р.

|

%

|

млн.р.

|

%

|

млн.р.

|

%

|

млн.р.

|

%

|

|

Неналоговые доходы, всего

|

64261,3

|

100

|

145721,8

|

100

|

104284,2

|

100

|

219194,4

|

100

|

1093389,3

|

100

|

|

Доходы от использования имущества, находящегося в

государственной и муниципальной собственности

|

26833,0

|

41,8

|

83158,8

|

57,1

|

50472,5

|

48,4

|

165612,1

|

75,5

|

131087,7

|

11,9

|

|

Доходы от продажи нематериальных активов

|

-

|

-

|

0,2

|

0,01

|

290,0

|

0,3

|

10,9

|

0,1

|

874,5

|

0,1

|

|

Различные платежи и сборы

|

-

|

-

|

1406,5

|

0,9

|

804,1

|

0,8

|

1381,2

|

0,6

|

1714,0

|

0,2

|

|

Штрафы, санкции, возмещение ущерба

|

-

|

-

|

1353,6

|

0,9

|

1691,4

|

1,6

|

1157,8

|

0,5

|

1483,9

|

0,2

|

|

Доходы от

внешне

экономической

деятельности

|

31498,8

|

49,0

|

55932,7

|

38,4

|

47911,9

|

46,0

|

45205,2

|

20,6

|

919093,8

|

84,0

|

|

Платежи при пользовании природными ресурсами

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

35046,8

|

3,2

|

|

Прочие неналоговые доходы

|

5929,5

|

9,2

|

3870,0

|

2,7

|

3114,3

|

2,9

|

5827,2

|

2,7

|

4088,6

|

0,4

|

В 2005 г. в составе

неналоговых доходов федерального бюджета

учтены платежи при пользовании природными ресурсами в размере 35046,8

млн. р. или 3,2 % в общем объеме неналоговых доходов, в том числе: плата за

негативное воздействие на окружающую среду - 2,3 млрд. р., платежи при

пользовании недрами, в том числе при использовании соглашений о разделе

продукции - 26,7 млрд. р., плата за пользование водными биологическими

ресурсами по межправительственным соглашениям - 0,9 млрд. р., платежи за

пользование лесным фондом - 5,2 млрд. р.

Расчет платы за

негативное воздействие на окружающую среду на 2005 г. произведен по нормативам,

утвержденным постановлением Правительства Российской Федерации от 12 июня 2003

года №344 “О нормативах платы за выбросы в атмосферный воздух загрязняющих

веществ стационарными и передвижными источниками, сбросы загрязняющих веществ в

поверхностные и подземные водные объекты, размещение отходов производства и

потребления”, проиндексированным в 1,2 раза.

В составе неналоговых

доходов предусматриваются доходы от продажи материальных и нематериальных

активов. Объем данных доходов в течение

рассматриваемого периода времени варьируется в пределах 0,01-0,3 %. В

2005 году данный вид доходов прогнозируется в размере 874,5 млн. р. или 0,1 % в общем объеме

доходов.

Поступления в федеральный

бюджет указанного дохода обеспечивается за счет доходов от реализации

имущества, находящегося в собственности Российской Федерации, а именно, доходов

федерального бюджета от реализации имущества федеральных государственных

унитарных предприятий.

В прогнозируемых доходах

не учитываются поступления от высвобождаемого военного имущества, поскольку в

соответствии с нормативами распределения средств, поступающих от реализации

высвобождаемого военного имущества, утвержденными Указом Президента Российской

Федерации от 23 июня 1997 года №775 “Об изменении порядка реализации

высвобождаемого военного имущества, акционирования и приватизации предприятий

военной торговли” данные средства подлежат зачислению на специальные счета

федеральных органов исполнительной власти, в которых предусмотрена военная

служба.

Кроме вышеназванных

доходов в поступлениях от продажи материальных и нематериальных активов учтены

средства федерального бюджета от распоряжения и реализации конфискованного и

иного имущества, обращенного в доход государства.

Также в составе доходов

федерального бюджета учитываются поступления в виде административных платежей и

сборов и штрафов, санкций, возмещения ущерба и являются неотъемлемой статьей

неналоговых доходов. В федеральный бюджет на 2005 год прогнозируются

поступления в размере 1714,0 млн. р. и 1483,9 млн. р.

Объем прочих неналоговых

доходов предусмотренных в общей сумме неналоговых доходов оценивается на 2005

г. в сумме 4088,6 млн. р. Данный доход включает в себя: поступление средств,

удерживаемых из заработной платы осужденных

и прочие неналоговые доходы.

1.2.2. Формирование неналоговых доходов субъекта РФ

Неналоговые доходы

бюджетов субъектов Российской Федерации формируются в соответствии с Бюджетным

Кодексом (ст. 41–46), в том числе за счет части прибыли унитарных предприятий,

созданных субъектами Российской Федерации, остающейся после уплаты налогов и

иных обязательных платежей в бюджет, в размерах, устанавливаемых законами

субъектов Российской Федерации.

В соответствии со статьей

214 Гражданского кодекса Российской Федерации

собственность субъектов Российской Федерации представляет собой

самостоятельную разновидность государственной собственности. В отличие от

частной собственности, собственность субъектов Российской Федерации призвана

обеспечивать реализацию задач и функций данного субъекта как

публично-территориального образования. Иначе говоря, собственность субъекта

Российской Федерации носит публичный характер.

Неналоговые доходы

бюджетов субъектов Российской Федерации формируются в соответствии со статьями

41-42, 46 БК РФ, в том числе за счет:

· части прибыли унитарных предприятий, созданных

субъектами Российской Федерации, остающейся после уплаты налогов и иных

обязательных платежей в бюджет, - в размерах, установленных законами субъектов

Российской Федерации;

· платы за негативное воздействие на окружающую

среду – по нормативу 40%;

· платежей за пользование лесным фондом в части,

превышающей минимальные ставки платы за древесину, отпускаемую на корню, - по

нормативу 100 %;

В бюджеты субъектов

Российской Федерации - городов

федерального значения, Москвы и Санкт–Петербурга подлежит зачислению 80 % платы

за негативное воздействие на окружающую среду.

В доходы субъектов

РФ полностью поступают доходы от

использования имущества, находящегося в собственности субъектов РФ, и доходы от

платных услуг, оказываемых бюджетными учреждениями, находящимися в ведении

органов государственной власти субъекта Российской Федерации.

Доходы, полученные

субъектом Российской Федерации от использования имущества, находящегося в

собственности данного субъекта, относятся к числу постоянных (закрепленных)

доходов регионального бюджета.

Иные неналоговые доходы

поступают в бюджеты субъектов РФ в порядке и по нормативам, которые установлены

федеральными законами и законами субъектов РФ.

Рассмотрим процесс

формирования неналоговых доходов бюджета субъекта Российской Федерации на

примере бюджета Удмуртской республики.

В табл. 1.3. представлена

доля неналоговых доходов в общем объеме доходов Удмуртской республики за период

2001–2005 гг.

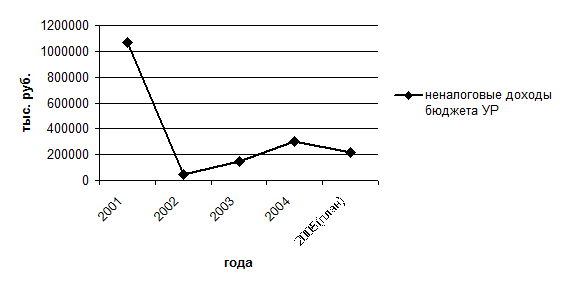

Как видно из таблицы,

наибольший удельный вес неналоговые доходы занимали в 2001 г. и составляли 15,9

% в общей структуре доходов бюджета УР, наименьший в 2002 г. – 0,7 %. В период

2002-2004 гг. наблюдалась тенденция

увеличения неналоговых доходов в 4,5 раза и составляет в 2004 г. 3,4 % по

сравнению с 2002 г., а в 2005 г. планируется

уменьшение в 2 раза и должно составить 1,8 %.

Объем неналоговых

доходов, предусмотренных в проекте доходной части бюджета Удмуртской республики

на 2005 г., оценивается в общей сумме 219565,0 тыс. р., что в 2 раза меньше,

чем в 2004 г. на 299 768,0 тыс. р.

Таблица 1.3. Неналоговые

доходы бюджета Удмуртской республики в 2001–2005 гг.

|

Показатели

|

2001

г.

|

2002

г.

|

2003

г.

|

2004

г.

|

2005

г.

|

|

Доходы всего, тыс. р.

|

6677178,0

|

6506415,0

|

7713936,0

|

8822430,0

|

12428676,0

|

|

Неналоговые

доходы, тыс. р.

|

1065020,0

|

46479,0

|

144479,0

|

299768,0

|

219565,0

|

|

Удельный вес, %

|

15,9

|

0,7

|

1,9

|

3,4

|

1,8

|

Наиболее наглядно

изменение поступления неналоговых доходов представлено на графике, из которого

видно динамику резких изменений

поступления данных видов доходов в бюджет (рис. 1.2).

Рис.1.2. График поступления неналоговых доходов в бюджет УР

Выявить причины резких колебаний в размерах доходов поможет табл. 1.4, в которой представлены размер и структура

неналоговых доходов бюджета УР за 2001-2005 гг.

Будучи собственниками

принадлежащего им имущества, субъекты Российской Федерации вправе осуществлять

полномочия владения, пользования и распоряжения в отношении этого имущества,

приобретать и прекращать право собственности на него, в том числе использовать

находящееся в их собственности имущество для извлечения дохода [3].

Таблица 1.4. Размер

и структура неналоговых доходов бюджета Удмуртской республики за 2001-2005 гг.

|

Показатели

|

2001 г.

|

2002 г.

|

2003 г.

|

2004 г.

|

2005 г.

|

|

Тыс.р.

|

%

|

Тыс.р.

|

%

|

Тыс.р.

|

%

|

Тыс.

р.

|

%

|

Тыс.

р.

|

%

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

|

Неналоговые доходы, всего

|

1065020

|

100

|

46479

|

100

|

144479

|

100

|

299768

|

100

|

219565

|

100

|

|

Доходы от использования имущества, находящегося в

государственной и муниципальной собственности

|

150981

|

14,2

|

39878

|

85,8

|

137405

|

95,1

|

280812

|

93,7

|

166565

|

75,8

|

|

Окончание

табл. 1.4

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

|

Доходы от продажи нематериальных активов

|

-

|

-

|

-

|

-

|

650

|

0,4

|

-

|

-

|

-

|

-

|

|

Различные платежи и сборы

|

-

|

-

|

-

|

-

|

-

|

-

|

3500

|

1,21

|

3500

|

1,6

|

|

Штрафы, санкции, возмещение ущерба

|

6560

|

0,6

|

3501

|

7,5

|

5924

|

4,1

|

4396

|

1,4

|

1500

|

0,7

|

|

Платежи при пользовании природными

ресурсами

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

48000

|

21,9

|

|

Прочие неналоговые доходы

|

907479

|

85,2

|

3100

|

6,7

|

500

|

0,3

|

11060

|

3,7

|

-

|

-

|

В структуре неналоговых

доходов доходы от использования

имущества, находящегося в государственной и муниципальной собственности

занимают наибольший удельный вес. В период 2002, 2003 и 2004 гг. они составляли 85,8, 95,1 и 93,7 %

соответственно. В 2005 г. ожидается снижение поступления доходов от

использования имущества, находящегося в государственной и муниципальной собственности

до 75,8 %, но остаются одной из важных статей неналоговых доходов.

Еще одной постоянной

статьей в неналоговых доходах бюджета УР являются штрафы, санкции, возмещения

ущерба. Основное назначение штрафов состоит в наказании лиц, совершивших всякого

рода правонарушения. По большей части штрафы подлежат зачислению в доходы

местных бюджетов. Но в некоторых ситуациях они могут выступить в роли дохода и

бюджета субъекта Российской Федерации.

Наибольший удельный вес они занимали в

структуре неналоговых доходов бюджета в 2002 году и составляли 7,5 % или 3501

тыс. р. и после которого наблюдается снижение доли данных видов доходов в общем

объеме до 1,4 % в 2004 г., хотя в

абсолютной величине они увеличились до 4396 тыс. р. В 2005 г. планируется

получение штрафов, санкций в размере 1500 тыс. р., которые составят 0,7 % всех неналоговых доходов

бюджета УР.

Согласно Бюджетному

кодексу Российской Федерации, суммы штрафов, применяемых в качестве санкций за

совершение налоговых правонарушений, составы которых предусмотрены Налоговым

кодексом, подлежат зачислению в соответствующие бюджеты бюджетной системы

Российской Федерации по нормативам и в порядке, которые установлены федеральным

законом о федеральном бюджете на текущий финансовый год и (или) законодательством

Российской Федерации о налогах и сборах для соответствующих налогов и сборов.

В структуре неналоговых

доходов бюджета субъекта вплоть до 2004 г. находились прочие неналоговые

доходы, а с 2004 г. стали входить различные административные платежи и сборы,

например платежи, взимаемые организациями за выполнение определенных

функций. Данный вид доходов планируется

получить в 2005 г. в размере 3500 тыс. р. или 1,6 %.

1.2.3. Формирование неналоговых доходов местных

бюджетов

В условиях, когда

налоговые доходы все больше сосредотачиваются на федеральном и региональном

уровнях, роль неналоговых доходов с точки зрения пополнения местного бюджета становиться все

значительней.

В местные бюджеты

полностью поступают доходы от использования имущества, находящегося в муниципальной

собственности, и доходы от платных услуг, оказываемых органами местного

самоуправления и бюджетными учреждениями, находящимися в ведении органов

местного самоуправления. Так же полностью поступают доходы от продажи

имущества, находящегося в муниципальной собственности.

Неналоговые доходы

местных бюджетов учитываются и формируются в соответствии со статьями 41-46

Бюджетного Кодекса [2], в том числе за счет части прибыли муниципальных

унитарных предприятий, остающейся после уплаты налогов и иных обязательных

платежей, - в размерах, устанавливаемых

правовыми актами органов местного

самоуправления.

В бюджеты муниципальных

районов и бюджеты городских округов подлежит зачислению плата за негативное

воздействие на окружающую среду по нормативу 40 %.

В бюджеты поселений,

городских округов до разграничения государственной собственности на землю

поступают доходы от продажи и передачи в аренду находящихся в государственной

собственности земельных участков, расположенных в границах поселений, городских

округов и предназначенных для целей жилищного строительства, по нормативу 100

%.

В бюджеты муниципальных

районов до разграничения государственной собственности на землю поступают

доходы от продажи и передачи в аренду находящихся в государственной

собственности земельных участков, расположенных на межселенных территориях и

предназначенных для целей жилищного строительства, по нормативу 100 %.

Рассмотрим формирование

неналоговых доходов местного бюджета на

примере г. Ижевска.

При помощи табл. 1.5.

определим долю неналоговых доходов в общем объеме доходов бюджета г. Ижевска.

Таблица 1.5. Неналоговые

доходы бюджета г. Ижевска

|

Показатели

|

2001

г.

|

2002

г.

|

2003

г.

|

2004

г.

|

2005

г.

|

|

Доходы всего, тыс. р.

|

2226636

|

3164689

|

3379945

|

3552736

|

4087364

|

|

Неналоговые

доходы, тыс. р.

|

63720

|

109230

|

263585

|

263895

|

630074

|

|

% в структуре доходов

|

2,9

|

3,5

|

7,8

|

7,4

|

15,4

|

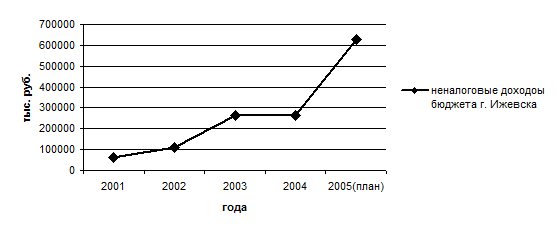

Неналоговые доходы

бюджета г. Ижевска имеют тенденцию роста, как в абсолютном выражении, так и

удельного веса в структуре доходов бюджета. Как можно видеть, наименьший удельный

вес они составляли в 2001 г. – 2,9 %, а наибольший в 2005 г. – 7,4 %,

представляя собой тенденцию роста. В 2005 г. планируется, что доля неналоговых

доходов в бюджете г. Ижевска составит 15,4 %, что в абсолютной величине

составит 630074 тыс. р.

Наглядно тенденцию роста

можно наблюдать на графике поступления неналоговых доходов в бюджет г. Ижевска

(рис.1.3), на котором прослеживается явное увеличение доходов в период

2001–2005 гг.

.

Рис.1.3. График

поступления неналоговых доходов в бюджет

г. Ижевска

Планируется в 2005 г.

получить объем неналоговых доходов, в 2,5 раза превышающий полученный объем в

2004 г.

Рассмотрим, за счет каких

доходов формируются неналоговые доходы бюджета г. Ижевска. Для этого составим

таблицу, в которой рассмотрим размер и структуру данных доходов (табл. 1.6).

Таблица 1.6. Размер

и структура неналоговых доходов бюджета г. Ижевска в 2001-2005 гг.

|

Показатели

|

2001 г.

|

2002 г.

|

2003 г.

|

2004 г.

|

2005 г.

|

|

Тыс. р.

|

%

|

Тыс. р.

|

%

|

Тыс. р.

|

%

|

Тыс. р.

|

%

|

Тыс.

р.

|

%

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

|

Неналоговые доходы, всего

|

63720

|

100

|

109230

|

100

|

263585

|

100

|

263895

|

100

|

630074

|

100

|

|

Доходы от использования имущества, находящегося в

государственной и муниципальной собственности

|

49200

|

77,1

|

92400

|

84,6

|

238600

|

90,5

|

235400

|

89,2

|

354694

|

56,3

|

|

Доходы от продажи нематериальных активов

|

20

|

0,1

|

150

|

0,1

|

-

|

-

|

-

|

-

|

211346

|

33,5

|

|

Различные платежи и сборы

|

-

|

-

|

-

|

-

|

1300

|

0,5

|

618

|

0,2

|

1723

|

0,3

|

|

Окончание

табл. 1.6

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

|

Штрафы, санкции, возмещение ущерба

|

14500

|

22,8

|

16680

|

15,3

|

23685

|

9,0

|

27877

|

10,6

|

33311

|

5,3

|

|

Платежи при пользовании природными

ресурсами

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

29000

|

4,6

|

Основой неналоговых

доходов являются поступления от имущества, находящегося в государственной и

муниципальной собственности, или от деятельности государственных и

муниципальных организаций. Они составляют до 90,5 % (2003 г.) в общем объеме

неналоговых доходов г. Ижевска.

По большей части штрафы

подлежат зачислению в доходы местных бюджетов. Поэтому статьей, занимающей

значительную долю в неналоговых доходах бюджета г. Ижевска являются штрафы,

санкции, возмещения ущерба. В абсолютном выражении данные доходы растут, в 2004

году их сумма составляла 27877 тыс. р., что на 17,7 % больше, чем в 2003 г. В

2005 г. планируется получение штрафов в сумме 33311 тыс. р., но их доля

составит только 5,3 %, за счет того, что неналоговые доходы будут формировать

за счет других источников, таких как доходы от продажи нематериальных активов в

размере 211346 тыс. р. или 33,5 % в общем объеме планируемого размера

неналоговых доходов бюджета.

Проведя анализ

формирования неналоговых доходов бюджетов бюджетной системы Российской

Федерации, можно сделать следующий выводы. В целом наблюдается тенденция

увеличения поступления неналоговых доходов в бюджеты в период 2001–2005 гг.,

причем основой неналоговых доходов являются поступления от имущества,

находящегося в государственной (муниципальной) собственности, или от

деятельности государственных и муниципальных организаций (табл.1.7).

Таблица 1.7. Доля доходов от имущества, находящегося в государственной

(муниципальной) собственности в общем объеме неналоговых доходов, %

|

|

2001

г.

|

2002

г.

|

2003

г.

|

2004

г.

|

2005

г.

|

|

Неналоговые

доходы, всего

|

100

|

100

|

100

|

100

|

100

|

|

Федеральный

бюджет

Бюджет

субъекта федерации

Местный бюджет

|

41,8

14,2

77,1

|

57,1

85,8

84,6

|

48,4

95,1

90,5

|

75,5

93,1

89,2

|

11,9

75,8

56,3

|

Поэтому в главе II

рассмотрим более подробно статью доходов от имущества находящегося в

государственной и муниципальной собственности, определим виды доходов,

получаемых от использования собственности, особенности их формирования.

ГЛАВА 2. РОЛЬ ГОСУДАРСТВЕННОЙ (МУНИЦИПАЛЬНОЙ)

СОБСТВЕННОСТИ В ФОРМИРОВАНИИ ДОХОДОВ БЮДЖЕТОВ БЮДЖЕТНОЙ СИСТЕМЫ РФ

2.1. Государственная

собственность как источник доходов бюджетов Бюджетной системы РФ

2.1.1. Понятие государственной

собственности и доходы, получаемые от ее использования

Собственность - это

исторически изменяющихся объективных отношений между людьми в процессе

производства, распределения, обмена, потребления, характеризующих присвоение

средств производства и предметов потребления. Таким образом, собственность

- это присвоение, обретение чего-то в

свою власть, в свою принадлежность.

В соответствии с общими

положениями о праве собственности

собственность определяется как «... отношение лица к принадлежащей ему

вещи как к своей, которое выражается во владении, пользовании и распоряжении

ею, а также в устранении вмешательства всех третьих лиц в ту сферу

хозяйственного господства, на которую простирается власть собственника» [27].

Социальная сущность этих

отношений и есть выражение присущих данному обществу экономических отношений

собственности.

Собственность в

экономическом смысле - это реальные

отношения между людьми по присвоению и хозяйственному использованию всего

имущества.

Объектами собственности

являются товары, рабочая сила, земля, природные ресурсы, жилые дома, ценные

бумаги, капитал в денежной или вещественной форме.

В зависимости от того,

кто является субъектом собственности, выделяются ее виды и формы (табл. 2.1).

Таблица 2.1. Структура видов и

форм собственности в РФ

|

Вид

собственности

|

Государственная

|

Муниципальная

|

Частная

|

Общественная

|

|

Форма

собственности

|

Федеральная

Субъектов

федерации

|

Районная,

городская, поселковая и т.д.

|

Граждане

|

Общественных

организаций, партий, церкви и т.д.

|

Имущество, составляющее

государственную собственность, предназначено для удовлетворения общественных интересов

собственника имущества - государства, его органы и службы, местные органы

управления.

В Российской Федерации

носителями прав государственной собственности являются комитеты по управлению

государственным имуществом, создаваемые соответственно на федеральном уровне и

уровне субъектов федерации. Носителями прав муниципальной собственности

являются органы местного самоуправления.

По ГК РФ государственной собственностью в

Российской Федерации является имущество, принадлежащее на праве собственности

Российской Федерации (федеральная собственность), и имущество, принадлежащее на

праве собственности субъектам Российской Федерации - республикам, краям, областям,

городам федерального значения, автономной области, автономным округам

(собственность субъекта Российской Федерации) [3].

Земля и другие природные

ресурсы, не находящиеся в собственности граждан, юридических лиц либо

муниципальных образований, являются государственной собственностью.

Средства соответствующего

бюджета и иное государственное имущество, не закрепленное за государственными

предприятиями и учреждениями, составляют государственную казну Российской

Федерации, казну республики в составе Российской Федерации, казну края,

области, города федерального значения, автономной области, автономного округа.

Отнесение

государственного имущества к федеральной собственности и к собственности

субъектов Российской Федерации осуществляется в порядке, установленном законом.

Имущество, принадлежащее

на праве собственности городским и сельским поселениям, а также другим

муниципальным образованиям, является муниципальной собственностью [3].

Любая собственность

должна приносить доходы. В микроэкономике к доходам от собственности относят

[25]:

· проценты – доход от использования такого

движимого имущества, как деньги, ценные бумаги;

· рента – доход от недвижимого имущества, в том

числе от земли.

В условиях развитого

товарного хозяйства возник рынок ссудного капитала, в качестве предмета купли

продажи на котором выступает особый товар – капитал. Его особенность состоит в

том, что деньги приобретают дополнительную полезность – способность возрастать

по стоимости и приносить прибыль, например, предоставляя в долг (кредит) товары

и деньги на условиях возврата через известное время, возвращается сумма долга плюс процент.

Еще один вид дохода –

дивиденды – доход, приходящийся на одну ценную бумагу. В виде дивиденда распределяется часть прибыли

корпорации, акционерных обществ.

Рента – это особый вид

относительно устойчивого дохода, непосредственно не связанного с

предпринимательской деятельностью. Имеется несколько видов ренты, получаемых с

капитала, имущества, земли. Один из них – государственная рента (рентный заем)

– форма государственного займа, который выпускается на неопределенное время, и

его возврат к какому–то определенному сроку не гарантируется. Держателем ценных

бумаг, связанных с займом, выплачивается рента в установленном проценте от

номинальной суммы заимствованного капитала в обозначенные сроки. Особенного

внимания заслуживает земельная рента, исходным образованием которой является

аренда земли. Аренда земли – вид землепользования, при котором собственник

передает свой участок на определенный срок другому лицу (арендатору) для

ведения хозяйства. В арендном договоре предусматривается вознаграждение

землевладельцу – арендная плата. Арендная плата за землю учитывает процент на

капитал (основные фонды), вложенные в имущество землевладельцем, и главным

образом – ренту.

В свою очередь Бюджетный Кодекс дает следующую классификацию доходов

бюджетов от использования имущества, находящегося в государственной или

муниципальной собственности (ст. 42):

·

средства,

получаемые в виде арендной либо иной платы за сдачу во временное владение и пользование или во

временное пользование имущества, находящегося в государственной или

муниципальной собственности;

·

средства,

получаемые в виде процентов по остаткам бюджетных средств на счетах в кредитных

организациях;

·

средства,

получаемые от передачи имущества,

находящегося в государственной или муниципальной собственности, под

залог, в доверительное управление;

·

плата за

пользование бюджетными средствами, предоставленными другим бюджетам,

иностранным государствам или юридическим лицам на возвратной и платной основах;

·

доходы в

виде прибыли, приходящейся на доли в уставных (складочных) капиталах

хозяйственных товариществ и обществ, или дивидендов по акциям, принадлежащим

Российской Федерации, субъектам Российской Федерации или муниципальным

образованиям;

·

часть

прибыли государственных и

муниципальных унитарных

предприятий, остающаяся после уплаты налогов и иных обязательных платежей;

·

другие

предусмотренные законодательством Российской Федерации доходы от использования

имущества, находящегося в государственной или муниципальной собственности.

Доходы бюджетного учреждения, полученные от предпринимательской и иной

деятельности, приносящей доход, в полном объеме учитываются в смете доходов и

расходов бюджетного учреждения и отражаются в доходах соответствующего бюджета

как доходы от использования имущества, находящегося в государственной или

муниципальной собственности, либо как доходы от оказания платных услуг.

При этом отдельно рассматриваются доходы от продажи государственной

собственности:

·

поступления от приватизации организаций,

находящихся в государственной и муниципальной собственности;

·

поступления от продажи государством

принадлежащих ему акций организаций;

·

доходы от

продажи квартир;

·

доходы от

продажи принадлежащих государству производственных и непроизводственных фондов,

транспортных средств, иного оборудования;

·

доходы от

реализации конфискованного, бесхозного имущества, имущества, переходящего в

государственную или муниципальную собственность в порядке наследования или дарения,

кладов.

Для составления и

исполнения бюджетов и обеспечивающей

сопоставимость показателей бюджетов всех уровней бюджетной системы используется

бюджетная классификация Российской Федерации - группировка доходов и расходов

бюджетов всех уровней бюджетной системы Российской Федерации, а также

источников финансирования дефицитов этих бюджетов.

Следует отметить, что

состав доходов от использования имущества, находящегося в государственной

(муниципальной) собственности, немного отличается от списка, который дает

Бюджетный кодекс.

Бюджетная классификация является надежным и

качественным инструментом, гарантирующим прозрачность деятельности органов

власти и администраторов бюджетных средств и обеспечивающим необходимый объем

финансовой информации на всех этапах бюджетного процесса - от анализа

финансовых результатов деятельности за прошедший период, подготовки и

представления проекта бюджета и его исполнения в течение финансового года до

составления соответствующей финансовой отчетности.

Доходы от использования

имущества, находящегося в государственной и муниципальной собственности имеют

свои особенности формирования и использования. Рассмотрим каждый вид доходов

подробнее в соответствии с таблицей кодов Бюджетной классификацией.

2.1.2. Особенности доходов от использования имущества, находящегося в

государственной и муниципальной собственности

Первым видом доходов в бюджетной классификации являются дивиденды по

акциям и доходы от прочих форм участия в капитале, находящихся в

государственной и муниципальной собственности и имеет код 00011101000000000120

[12].

Сумма поступающих в бюджет дивидендов, определяется

исходя из планируемой чистой прибыли акционерных обществ по итогам работы за

соответствующий год, а также с учетом динамики поступления дивидендов по акциям,

находящимся в федеральной собственности.

Дивиденды по акциям, принадлежащим

государству, должны перечисляться акционерными обществами непосредственно в

соответствующие бюджеты (по принадлежности объектов собственности), минуя

органы приватизации (комитеты по управлению имуществом и фонды имущества) [14].

При выплате сумм годовых

дивидендов по акциям, принадлежащим государству, держателями которых являются

фонды имущества, а также комитеты по управлению имуществом, акционерное

общество обязано перечислить в бюджет соответствующие средства не позднее 1 мая

года, следующего за отчетным, а при выплате этих дивидендов в течение года в

авансовом порядке эти средства подлежат перечислению в бюджет не позднее 10

дней со дня их начисления.

Устанавливают порядок и

сроки перечисления в бюджет дивидендов и арендной платы Министерство финансов

Российской Федерации и Государственная налоговая служба Российской Федерации по

согласованию с Государственным комитетом Российской Федерации по управлению

государственным имуществом и Российским фондом федерального имущества [38].

Также Минимуществом

России разработан регламент по реализации прав РФ как акционер, в которой

детально регламентируются действия сотрудников Минимущества России по

прогнозированию и планированию поступлений в бюджет дивидендов по акциям

каждого акционерного общества, и процедуры, обеспечивающие поступления

дивидендов, содержит необходимые методические рекомендации по проведению

расчетов прогнозируемой величины дивидендов по акциям каждого акционерного

общества, стоящих перед ними задач, а также зависящих от величины пакета

возможностей Российской Федерации проводить необходимые решения через органы

управления общества.

Например, в собственности

Российской Федерации (федерального государства) в настоящее время находятся

3613 акционерных обществ, представляющих базовые отрасли народного хозяйства,

пакеты акций которых находятся в федеральной собственности. В табл. 2.3.

представлен список 8 крупнейших плательщиков дивидендов и доля, приходящаяся на

дивиденды по госпакетам акций.

Существенная роль в

увеличении бюджетных доходов от дивидендов отводится инициативным аудиторским

проверкам, а также комплексному анализу финансово-хозяйственной деятельности

открытых акционерных обществ. Такие проверки позволяют более объективно оценить

финансово-экономическую ситуацию в конкретном обществе и сформировать решение о

выплате дивидендов в текущем году.

Таблица

2.3. Крупнейших плательщики дивидендов и доля, приходящаяся на дивиденды

по госпакетам акций в 2004 г.

|

Компании

|

Доля в общем

поступлении дивидендов в бюджет РФ, %

|

Чистая прибыль,

приходящаяся на госпакет акций, млн. р.

|

|

РАО

«Газпром»

|

34,5

|

5930,8

|

|

ОАО АК

«Транснефть»

|

13,8

|

2377,1

|

|

ОАО

«Внешторгбанк»

|

8,8

|

1510,9

|

|

НК «ЛУКойл»

|

8,5

|

1461,1

|

|

ОАО НК «Роснефть»

|

8,4

|

1452,0

|

|

РАО «ЕЭС России»

|

6,4

|

1091,7

|

|

ОАО «РЖД»

|

3,4

|

587,2

|

|

ЗАО «АК «Алроса»»

|

2,5

|

428,0

|

|

Итого дивидендов:

|

100

|

17200

|

Резервом для увеличения

размера дивидендов по пакетам акций является формирование дивидендной политики

Российской Федерации, основанной на оценке бизнеса акционерных обществ с целью

определения наиболее вероятного размера чистой прибыли, который должен быть

обеспечен менеджментом общества.

Вторым видом доходов в

бюджетной классификации являются доходы от сдачи в аренду имущества,

находящегося в государственной и муниципальной собственности и проходят

под кодом 00011105000000000120 [12].

Часть первая статьи 42

Бюджетного кодекса РФ содержит положения о том, что доходная часть бюджетов

может пополняться за счет средств, получаемых в виде арендной либо иной платы

за сдачу во временное владение и пользование имущества, находящегося в

государственной и муниципальной собственности.

Как показывает практика,

наиболее простой и эффективный способ получения доходов от имущества,

находящегося в государственной и муниципальной собственности – это сдача его в

аренду. С каждым годом процент поступлений в доход государственного бюджете и

бюджета местного самоуправления от данного вида неналоговых доходов

увеличивается, что свидетельствует о правильном направлении деятельности

органов государства и местного самоуправления в финансовой, налоговой и

хозяйственной деятельности [14].

Этот вид доходов

детализирован в Классификации доходов бюджетов Российской Федерации следующим

образом:

1.

Арендная

плата за земли сельскохозяйственного назначения;

2.

Арендная

плата за земли городов и поселков;

3.

Арендная

плата за другие земли несельскохозяйственного назначения;

4.

Доходы

от сдачи в аренду имущества, закрепленного за научными организациями;

5.

Доходы

от сдачи в аренду имущества, закрепленного за образовательными учреждениями;

6.

Доходы

от сдачи в аренду имущества, закрепленного за учреждениями здравоохранения;

7.

Доходы

от сдачи в аренду имущества, закрепленного за государственными музеями,

государственными учреждениями культуры и искусства;

8.

Доходы

от сдачи в аренду имущества, закрепленного за архивными учреждениями;

9.

Доходы

от сдачи в аренду имущества, закрепленного за Министерством обороны РФ;

10.

Доходы от сдачи в аренду имущества,

закрепленного за организациями Министерства путей сообщения РФ;

11.

Доходы от сдачи в аренду имущества,

закрепленного за организациями научного обслуживания академий наук, имеющих

государственный статус;

12.

Прочие доходы от сдачи имущества, находящегося

в государственной и муниципальной собственности.

В соответствии со ст. 114

Конституции РФ управление федеральной собственностью осуществляется

Правительством РФ. Право сдачи федерального имущества в аренду Правительство

РФ постановлением от 10.02.94 г. №96 делегировало Министерству имущественных

отношений РФ и его территориальным агентам.

Заключение договора

аренды является одной из распространенных форм хозяйственных отношений, широко

применяемых в предпринимательской и иных сферах деятельности, по которым

собственник имущества (арендодатель) передает арендодателю имущество за плату

на временное владение и во временное пользование в порядке, установленном гл.

34 ГК РФ. Определенные особенности в порядке заключения договора, уплаты

арендных платежей и осуществления контроля за исполнением договорных

обязательств имеет договор аренды федерального недвижимого имущества.

Платежи в виде арендной

платы за использование федеральной и муниципальной собственности являются одним

из источников неналоговых доходов федерального бюджета, бюджета субъекта

федерации. Порядок перечисления в федеральный бюджет доходов от сдачи в аренду

имущества, находящегося в федеральной собственности, устанавливается

федеральными законами о федеральном бюджете на соответствующие годы и действует в течение того финансового года,

на который принят закон по бюджету [35].

Сроки уплаты арендной

платы при сдаче в аренду комитетами по управлению имуществом объектов

недвижимости и других основных фондов определяются в договорах аренды между

арендодателями (комитетом) и арендатором. При этом суммы начисленной арендатором

арендной платы за текущий месяц перечисляются в соответствующий бюджет (по

принадлежности объектов собственности) арендатором не позднее 10 числа,

следующего за текущим месяцем.

В настоящее время

арендная плата устанавливается в соответствии с ее рыночной величиной,

указанной оценщиком при определении рыночной стоимости объекта, передаваемого в

аренду, что обеспечит существенное повышение доходов бюджета. Также увеличение

поступлений арендных платежей будет обеспечено за счет проведения следующих

мероприятий:

·

сдачи

в аренду дополнительных площадей, выявленных в ходе инвентаризации объектов

федеральной недвижимости;

·

усиления

контроля за состоянием и использованием федерального недвижимого имущества,

проведения проверок законности размещения и использования федеральной

недвижимости, осуществляемых как силами Минимущества России, так и с

привлечением других контрольных органов; погашения задолженности по арендным

платежам.

Увеличение доходов от

сдачи в аренду имущества, находящегося в государственной или муниципальной

собственности бюджеты различных уровней может быть достигнуто за счет

проведения инвентаризации и составления реестра государственной недвижимости,

разработки системы рыночной оценки объектов и сводного учета договоров аренды.

По истечении

установленных сроков уплаты указанных платежей невнесенная сумма считается

недоимкой и взыскивается с начислением пени в установленном порядке.

Дополнительным резервом

неналоговых доходов федерального бюджета на соответствующий год могут стать

поступления от взыскания задолженности по арендной плате за предыдущие годы.

Под кодом

00011107000000000120 бюджетной классификации

проходят платежи от государственных и муниципальных унитарных

предприятий [34].

В Российской Федерации

создаются и действуют следующие виды унитарных предприятий [27]:

· унитарные предприятия, основанные на праве

хозяйственного ведения, - федеральное государственное предприятие и

государственное предприятие субъекта Российской Федерации, муниципальное

предприятие;

· унитарные предприятия, основанные на праве

оперативного управления, - федеральное казенное предприятие, казенное

предприятие субъекта Российской Федерации, муниципальное казенное предприятие.

В настоящее время в

Российской Федерации находятся в государственной собственности 85754 субъектов, а именно государственные

унитарные предприятия (ГПУ), в том числе казенные; государственные учреждения,

хозяйственные общества, в уставном капитале которых более 50 % акций (долей) и

хозяйственные общества, в уставном капитале которых более 50 % акций (долей)

находится в собственности хозяйственных обществ, относящихся к государственному

сектору экономики. Из них государственные унитарные предприятия насчитывали

22377 единиц, государственные учреждения – 57116 единиц, хозяйственные общества