Федеральное агентство по

образованию

Государственное образовательное

учреждение

высшего профессионального образования

«Ижевский государственный

технический университет»

Факультет «Менеджмент и маркетинг»

Кафедра «Финансы и кредит»

«Дипломная работа допущена к защите»

Заведующий кафедрой «Финансы и кредит»

к.э.н., профессор М. Н. Горинов

« »

__________ 20__ г. ________________

ДИПЛОМНАЯ

РАБОТА

на тему: «Проблемы управления

государственным долгом»

по специальности 080105 «Финансы и кредит»

Студент

группы 08-22-18з Л.П. Сусекова

« » ________20___ г.

Руководитель

дипломной работы

к.э.н., доцент Ш.М. Салихов

« » ________20___ г.

Нормоконтроль

старший преподаватель Н.Г. Нырова

« » ________20___ г.

Ижевск 2006

СОДЕРЖАНИЕ

ВВЕДЕНИЕ……………………………………………………………………….3

ГЛАВА 1.Государственный долг в системе

государственных финансов………………………………………………………………….……....5

1.1.Теоретические основы государственного долга ……..…….………..5

1.2. Классификация государственного долга………………………..…..18

ГЛАВА 2.Управление государственным

долгом в Российской Федерации: проблемы и пути их решения………………….………………37

2.1. Проблемы

политики в сфере государственного долга на

современном этапе………………………..………………………...37

2.2. Методы управления

государственным долгом..……………….…....43

ГЛАВА 3.Анализ системы управления

государственным долгом в Российской Федерации…………………………………………………...……47

3.1.Управление

государственным долгом: новое время, новые

задачи………………………………………………………..…………47

3.2.Историческая перспектива управления

государственным

долгом в России………………………………………………………50

3.3.Проект

решения проблем. Модернизация и перспективы…………54

ЗАКЛЮЧЕНИЕ………………………………………………………………….59

СПИСОК ИСПОЛЬЗОВАНОЙ

ЛИТЕРАТУРЫ………………………………57

ВВЕДЕНИЕ

В последние годы внимание к

проблематике государственного долга,

которое проявляют экономическая общественность, органы власти, участники рынка

государственных долговых обязательств, позволяет с полным основанием говорить

об актуальности вопросов, связанных с управлением государственным долгом.

Вместе с тем, финансовые

отношения, возникающие в связи с существованием государственного долга,

затрагивают интересы государства во всех областях и сферах, так как они влияют

на состояние государственного бюджета, денежно-кредитную политику,

инвестиционный климат. Роль государственного долга в развитии государства,

таким образом, чрезвычайно велика.

При умелом использовании

такой финансовой категории как государственный долг можно добиться серьезных

успехов от экономических реформ и обойтись без глобальных финансовых потрясений.

Несомненно,

в настоящее время работа по управлению государственным долгом актуальна для

нашей страны. Достаточно вспомнить события августа 1998 г., когда Россия

испытала на себе последствия сразу нескольких кризисов: фискального, валютного

и долгового. Крайне негативных

последствий долгового кризиса, явившегося своего рода детонатором

событий, можно было бы избежать, проводя систематическую работу в области управления

государственным долгом, что также указывает на необходимость комплексного изучения данной проблемы с целью повышения

эффективности проводимой долговой

политики в России.

В ходе работы я рассмотрю

проблемы управления государственным

долгом в Российской Федерации. Принципиально важно раскрыть саму суть проблем,

выявить реальные угрозы, предложить надежные и эффективные методы их отражения.

В

этой связи особое внимание уделяется вопросам того, по каким принципам должно

быть организовано управление долгами, которым посвящается первая глава курсовой

работы, в рамках которой рассматриваются ключевые теоретические результаты,

полученные к настоящему моменту экономистами, а также предлагается оригинальная

модель текущего управления государственным долгом, что позволяет глубже

раскрыть проблему.

Целью данной работы

является анализ системы управления государственным долгом и разработка мер по

ее совершенствованию.

В процессе достижения

поставленной цели будут решены следующие задачи: определить экономическую сущность государственного долга;

рассмотреть методы управления государственным долгом; рассмотреть управление

государственным внешним долгом РФ на примере взаимоотношений России с Парижским

и Лондонским клубами кредиторов; оценить текущее состояние в области

государственных заимствований и выявить недостатки системы управления

государственным долгом РФ; обозначить основные варианты управления внешним

долгом РФ и способы их оптимизации.

ГЛАВА 1. ГОСУДАРСТВЕНЫЙ

ДОЛГ В СИСТЕМЕ ГОСУДАРСТВЕНЫХ ФИНАНСОВ

1.1. Теоретические

основы государственного долга

Мировая экономическая теория

долгое время уделяла государственному долгу второстепенное внимание, и лишь

после целой серии долговых кризисов самостоятельная проблематика госдолга стала

активно развиваться в теоретическом плане. В российской теории к недостаткам

экономической теории добавилась и нечеткость законодательства, в разное время

по-разному трактовавшего некоторые важные моменты, связанные с долговым

управлением.

Сегодня в России, согласно

Бюджетному кодексу, под государственным долгом понимаются все обязательства по

возврату средств (вместе с процентами), принятые от имени государства или от

имени его уполномоченных органов перед кредиторами. При этом долговые

обязательства могут существовать в следующих формах:

·

кредитные соглашения и договоры, заключенные от имени

Российской Федерации как заемщика, с кредитными организациями, иностранными

государствами и международными финансовыми организациями;

·

государственные займы, осуществленные путем выпуска

ценных бумаг от имени Российской Федерации;

·

договоры и соглашения о получении Российской

Федерацией бюджетных кредитов от бюджетов других уровней бюджетной системы РФ;

·

договоры о предоставлении Российской Федерацией

государственных гарантий;

·

соглашения и договоры, в том числе международные,

заключенные от имени Российской Федерации, о пролонгации и реструктуризации

долговых обязательств РФ прошлых лет.

Из перечисленных выше форм

существования государственных долговых обязательств основными являются

кредитные соглашения и долговые ценные бумаги (последние обычно имеют форму

облигаций). Формально к одной из этих двух категорий можно отнести и долговые

обязательства, возникающие в результате реструктуризации долгов прошлых лет.

Как следует из названия, ключевое различие между этими двумя формами долга

заключается в том, что при заключении кредитных соглашений заемщик

непосредственно контактирует с определенным кредитором, а в случае с ценными

бумагами связь между заемщиком и кредитором опосредована, причем конкретный

кредитор (в данном случае - держатель ценной бумаги) может свободно меняться без

уведомления заемщика. У обеих форм заимствования есть свои преимущества и

недостатки. Непосредственные кредитные соглашения предполагают переговорный

процесс между кредитором и заемщиком, в результате которого последний может

получить более выгодные финансовые условия. Однако в обмен на эти условия

кредитор часто выставляет дополнительные требования, которые могут носить как

политический, так и экономический характер.

В случае заимствований на

открытом рынке с использованием ценных бумаг, условия привлечения капитала

зависят от текущей конъюнктуры рынка и в этом смысле “рыночные” заимствования

уступают “переговорным”. Между тем огромным преимуществом этой формы долга для

заемщика является широкий круг потенциальных кредиторов, большая емкость и

возможность активного управления долговыми обязательствами. Помимо всего рынок

госдолга – важная составная часть финансового рынка и играет важную роль в

управлении макроэкономическими процессами.

Помимо представленного выше

деления госдолга по инструментам, существует еще одна часто используемая

классификация, в соответствии с которой весь долг делится на внутренний и

внешний. Следует отметить, что существует, по крайней мере, два основных

подхода к такому делению. Согласно традиционному подходу, широко применяемому,

внутренний долг представляет собой долговые инструменты, находящиеся на руках

граждан данной страны. Соответственно под внешним долгом понимаются

обязательства перед нерезидентами. Логика такого деления состоит в том, что внутренний долг – это “долг самим

себе”, представляющий перераспределение средств между поколениями.

Другое деление, также широко

используемое на практике, предполагает выделение внешнего и внутреннего долгов

в соответствии с валютой заимствований: внутренний долг – долг, номинированный в

национальной валюте, внешний – в иностранной.

Еще одна классификация

государственных долгов – это распределение долга по категориям заемщиков. В

общем случае долг страны делится на обязательства органов власти и

обязательства частного сектора экономики. В свою очередь обязательства органов

власти чаще всего подразделяются на долг федерального правительства, долги

субъектов и долги местного самоуправления. Обязательства частного сектора

обычно разделяют на долги банковской системы и долги нефинансовых предприятий.

Дебаты относительно преимуществ и недостатков

той или иной классификации госдолга идут давно, и полного консенсуса пока не

достигнуто.

Управления государственным

долгом можно определить как взаимосвязь бюджетных, финансовых, учетных,

организационных и других процедур, направленных на эффективное регулирование

размера, стоимости и структуры государственного долга, включая мониторинг

заимствований субфедеральных и муниципальных образований, а также

негосударственного сектора экономики. Помимо всего прочего управление госдолгом должна предусматривать

работу с уже выпущенными обязательствами, планирование ситуации на будущее и

всестороннюю оценку потенциальных рисков. Задачей управления государственным

долгом является нахождение оптимального соотношения между потребностями

государства в дополнительных финансовых ресурсах и затратами по их привлечению,

обслуживанию и погашению.

Несмотря на то, что

управление госдолгом фактически направлено на регулирование двух ключевых

параметров, характерных для любых финансовых инструментов, - риска и доходности

(то есть в случае долга – издержек обслуживания), конкретные его цели

достаточно сложно четко разграничить. С одной стороны, если поставить в

качестве целевой установки минимизацию стоимости обслуживания, очень велик риск

того, что в погоне за этой целью власти начнут выпускать не те обязательства,

которые действительно необходимы, а те, которые в данный момент лучше

воспринимаются рынком. Издержки такой стратегии Россия в полной мере испытала в

1998 г.,

когда на внутреннем рынке размещались преимущественно “короткие” бумаги,

наиболее востребованные инвесторами, но характеризовавшиеся максимальными

рисками для экономики. Краткосрочная экономия бюджета на процентных выплатах

обернулась серьезным потрясением для всей финансовой системы.

Однако если в качестве

другой крайности установить минимизацию рисков со стороны госдолга, то в

пределе это будет означать полный отказ от использования заимствований. Вопреки

достаточно распространенному мнению, полное отсутствие госдолга – это не самое

лучшее положение вещей в государственных финансах, особенно если речь идет о

развивающейся стране.

На практике в качестве

ключевой цели долгового управления чаще всего называют баланс между

минимизацией бюджетного риска и минимизацией обслуживания долгов.

Собственно управление долгом

можно разделить на три основных элемента: управление временной структурой

обязательств, их валютной структурой и

управление широким спектром инструментов заимствования, включая не только

традиционные инструменты, такие как облигации, но и, например, производственные

контракты.

В настоящее время работа по

управлению государственным долгом не теряет своей актуальности. Несмотря на

сохраняющиеся трудности с выходом на внешние рынки капитала, вопрос выбора валютной

структуры госдолга остается исключительно важным, коль скоро для управления

существующим долгом необязательно выпускать новые долги: можно, например,

проводить операции своп или иными способами менять валютную структуру уже

существующих обязательств. Одной из основных целей управления временной

структурой долга должен стать контроль за графиком долговых платежей с тем,

чтобы, с одной стороны, в нем отсутствовали периоды пиковых нагрузок, а с

другой, - чтобы основные выплаты по долгам приходились на период ожидаемого

роста экономики. При этом ключевым моментом является непрерывность управления,

в частности, для того, чтобы политика заимствований могла корректироваться в

зависимости от текущего состояния экономики и наиболее достоверных краткосрочных

прогнозов. Вообще говоря, основным результатом управления госдолгом должна

стать замена дорогих заемных средств более дешевыми, но при этом не стоит

забывать и то, что кредиты представляют собой лишь средство достижения

экономического благосостояния, не являясь самоцелью. Жить исключительно за счет

заемных средств невозможно, однако, суверенные заимствования играют

исключительно важную роль в обеспечении экономического роста, что ставит задачу

построения оптимальной системы управления государственным долгом в разряд

первоочередных. Работа любой системы управления должна основываться на

непрерывном анализе конъюнктуры рынков капитала, использовании новейших приемов

финансового моделирования и строгом учете всех финансовых потоков как прошлых и

настоящих, так и будущих.

Между тем основу

эффективности долгового управления составляет его целостность и непрерывность.

В целом долговая политика

при умелом использовании представляет собой достаточно мощный инструмент

макроэкономической политики. Для эффективного применения этого инструмента

необходимо создать стройную систему долгового управления, важными элементами

которой являются надлежащий учет и оценка собственных обязательств, а залогом

успеха является тщательный теоретический анализ проблемы.

Единой научно-теоретической

платформы по проблеме государственного долга, приемлемой для всех стран, к

настоящему времени не сложилось. Среди современных развитых стран с наиболее

крупной экономикой тенденций к полному погашению государственной задолженности

не выявлено. Правительства этих стран не

рассматривают государственный долг как негативное явление. Отрицательные

стороны государственной задолженности достаточно хорошо изучены, этому вопросу

уделено много внимания и в отечественной экономической литературе. Рассмотрим

роль государственного дога с позиции полезности использования механизма

государственного долга в рыночной экономике.

Самой главной выгодой для

государства, обосновывающей полезность государственного долга, является

возможность привлекать в бюджет заемные денежные ресурсы и при этом сохранять

относительный размер долга – в процентах от ВВП (за определенный период

времени, как правило, за экономический цикл).

Размер сальдо бюджета и

объем реального валового внутреннего продукта являются двумя важнейшими факторами,

определяющими динамику долга. Дефицит бюджета приводит к увеличению объема

государственного долга, профицит бюджета позволяет погашать долг. Экономический

рост обеспечивает наполнение доходной части бюджета, за счет которой

выплачиваются проценты. Он же позволяет увеличивать денежную массу в обращении

без увеличения инфляции, а за счет роста денежной массы создаются условия

рефинансирования долга. В зависимости от соотношения названных двух факторов

можно условно выделить два подхода к определению роли государственного долга в

рыночной экономике.

1. Классический подход к

определению роли государственного долга

в экономике заключается в использовании государственных займов в

качестве субститута налоговых поступлений. В экономике современных государств

данный подход связан с отношением к государственному долгу как инструменту

стабилизационной макроэкономической политики.

В фазе понижения деловой

активности снижаются поступления в бюджет. Правительство в этот период

заинтересовано в сохранении уровня расходов, поэтому возникает вопрос о

компенсации снижения доходной части бюджета. Принято считать ,что при снижении

деловой активности хозяйствующих субъектов увеличение налоговых ставок

усиливает негативные тенденции в экономике, поэтому целесообразно компенсировать

снижение доходной части бюджета за счет государственных займов. Государственный

долг, таким образом, становится

субститутом налоговых поступлений.

Существует важнейший

момент, значимость которого невозможно переоценить. Дело в том, что правительство

сталкивается с проблемой пополнения доходной части бюджета в фазе

экономического спада. Именно в этот период обостряется проблема дефицита

бюджета и, казалось бы, государственный долг и должен сыграть роль субститута

налогов. Однако практика показывает, что в такой ситуации рост объема долга

нежелателен, поскольку увеличение государственной задолженности усиливает риск

долгового кризиса.

Подчеркнем, что

государственный долг может успешно выполнять роль макроэкономического

стабилизатора только при условии устойчивого экономического роста. Фаза

устойчивого экономического роста состоит из чередующихся периодов повышения и

понижения деловой активности хозяйствующих субъектов. В период понижения

деловой активности действительно целесообразно снизить уровень налогов и

компенсировать снижение доходной части заемными денежными ресурсами.

Понятие снижение деловой

активности означает кратковременное сокращение темпов экономического развития,

но при этом прирост реального ВВП должен превышать 1% за год.

В период экономического

спада целесообразно снижать размер государственного долга, поскольку в этом

случае государственная задолженность оказывает весомое отрицательное влияние

как на государственные финансы, так и на экономику в целом.

Итак, классический подход

к определению роли государственного долга в экономике состоит в

использовании государственного долга в

качестве субститута налогов и заключается в том, что объем государственных

займов увеличивают в фазе снижения деловой активности. В фазе увеличения

деловой активности объем займов снижают. В фазе экономического спада и в

период, предшествующий экономическому спаду, объем займов минимизируют или

досрочно погашают государственный долг.

Однако недостатком

классического подхода служат риски ошибочного планирования сальдо бюджета. Дело

в том, что в фазе снижения деловой активности решение о наращивании займов

принимается на основе прогноза будущей динамики реального ВВП. Нужно знать, чем

закончится фаза снижения деловой активности – фазой оживления или экономическим

спадом. Наращивание объемов займов в фазе снижения деловой активности

превращается в ошибку, если фаза снижения деловой активности перерастает в фазу

экономического спада.

Классический подход

предоставляет правительству возможность не менять уровень налогообложения или

даже несколько снизить его в фазе снижения деловой активности, но при этом

сохранить уровень государственных расходов. В этом состоит преимущество

классического подхода.

2. Альтернативный подход

к определению роли государственного долга в экономике основан на прямо

противоположной концепции – в фазе снижения деловой активности объем займов

сокращают. В фазе увеличения деловой активности объем займов увеличивают. В

фазе экономического спада и в период, предшествующий экономическому спаду, объем

займов минимизируют или досрочно погашают государственный долг.

В данном подходе есть

свое рациональное зерно. Дело в том, что такая, казалось бы, парадоксальная

схема обладает рядом преимуществ перед классическим подходом.

Во-первых, альтернативный

подход при прочих равных условиях позволяет привлекать в бюджет больший объем

денежных ресурсов за экономический цикл.

Во-вторых, при реализации

альтернативного подхода при прочих равных условиях наблюдается более низкая

амплитуда колебаний относительного объема долга в течение экономического цикла.

Максимальное значение относительного размера долга за период экономического

цикла меньше.

В-третьих, решение об

оптимальном размере государственных займов принимается не на основе прогнозных

оценок фаз экономического развития, а на основе фактических данных о темпах

экономического развития. Это означает, что риск ошибочного планирования сальдо

бюджета в данном случае существенно ниже.

В рамках рассматриваемого

подхода государственный долг выполняет роль финансового механизма, ускоряющего

экономическое развитие.

В фазе усиления деловой

активности правительство наращивает объем займов тем самым получает возможность

направить дополнительные денежные ресурсы на финансирование проектов,

обеспечивающих снижение издержек экономической деятельности и тем самым усилить

устойчивость экономического роста.

Растущая экономика, в свою очередь,

обеспечит рост доходов бюджета, который позволит правительству выполнить

свои финансовые обязательства.

Наиболее последовательно

классический подход реализуется в Испании. Альтернативный подход наиболее

последовательно реализуется в Китае и Индии. Заметим, что Китай, Индия и Испания имеют высокие рейтинги полезности

государственного долга. Правительства США, Германии, Франции, Италии, Нидерландов

и Турции не ориентировали сальдо бюджета на динамику экономического роста в

рассмотренном интервале времени. Япония, Канада, Швейцария, Чехия и Таиланд

ориентируют сальдо своих бюджетов на динамику экономического роста. Однако

нестабильные темпы экономического развития или профицит бюджета в фазах

экономического роста не позволяют извлечь выгоды из долгового механизма

финансирования дефицита бюджета. Правительства России и Мексики на протяжении

рассматриваемого периода выбрали опасные сочетания сальдо бюджета в зависимости

от фазы экономического развития, нехарактерные ни для классического, ни для

альтернативного подходов.

Два представленных

подхода (классический и альтернативный) к определению роли государственного

долга в экономике основываются на различных смыслах, вкладываемых в понятие “сбалансированности”

бюджета. В западной экономической теории под сбалансированным бюджетом

понимается бездефицитный бюджет, то есть такой бюджет, в котором планируемые

расходы в определенный период соответствуют ожидаемым доходам за тот же период.

Данное теоретическое определение, однако, не соответствует бюджетной практике

развитых западных стран. Подавляющее большинство западных стран, как правило,

сводит бюджеты с дефицитом, при этом не признает свой бюджет несбалансированным.

Дефицит бюджетов развитых стран закономерен, поскольку он объясняется

использованием государственного долга в качестве макроэкономического

стабилизатора. Поэтому ежегодного сбалансированного бюджета, понимаемого в

смысле приведенного определения, не может быть в развитых западных странах.

Теоретическое определение можно усовершенствовать за счет расширения

рассматриваемого временного интервала – брать не один финансовый год, а

несколько. В настоящее время понятие сбалансированности бюджета претерпевает

изменения. В Европейском сообществе бюджет признается сбалансированным, если

выполняются два ограничения – на размер дефицита (3% ВВП) и на размер долга

(60% ВВП). Это говорит о модификации западного определения сбалансированного

бюджета.

Совершенно иной смысл

вкладывается в понятие сбалансированности бюджета в Китае и Индии. Сокращение

сальдо бюджета в фазе спада деловой активности возможно только тогда, когда

правительство обладает возможностью профинансировать необходимый минимум

расходов при любой экономической конъюнктуре. Данное определение представляет

собой альтернативное понятие сбалансированности бюджета.

Распространено мнение о

том, что в фазе усиления экономической активности государство получает слишком

много денег и полное расходование доходов государственного бюджета будет

способствовать “перегреву” экономики. Это утверждение носит спорный характер.

Использование доходов в полном объеме в фазе усиления деловой активности

действительно может негативно отразится на экономической конъюнктуре. Однако

финансирование государственных капитальных инвестиций за счет дополнительных

доходов не может негативно отразиться на экономике, тем более что потребность в

таких инвестициях возрастает именно в фазе усиления деловой активности.

Важнейшей деятельностью правительства является финансирование проектов,

снижающих издержки хозяйственной деятельности. Каждое правительство, проводящее

политику в национальных интересах, должно способствовать снижению уровня

издержек бизнеса на своей территории. От этого зависят темпы развития страны.

Поле для совершенствования в данном направлении не ограничено.

Вопросы поддержки

экономического роста являются непростыми сами по себе, однако помимо всего

прочего их приходится решать в условиях международной конкуренции за ресурсы,

за условия международной торговли. Рост расходов в фазе усиления деловой

активности хозяйствующих субъектов – это объективная реальность не только для

Индии и Китая, но и для всех экономически развитых западных стран. Но если

первые стремятся адекватно реагировать на ситуацию, то западные страны

предпочитают не замечать увеличения требующихся расходов в фазе экономического

подъема. Это приводит к сдерживанию экономического роста. Государственный долг

западных стран, будучи подчиненным экономическим циклам, сам начинает усиливать

цикличность экономического развития.

Экономический рост

западных стран составляет 2-3%, максимум – 4% в год, экономический рост Китая –

9-11%, Индии – 5-7% в год. Результат указывает на тот факт, что более высокий

уровень экономического роста Индии и Китая находится в зависимости от принципов

управления государственным долгом. Однако выявленное различие в подходах к

организации функционирования государственного долга на макроэкономическом

уровне в Китае и Индии, с одной стороны, и в современных западных странах, с

другой стороны, занимает определенное место в целом перечне обстоятельств,

объясняющих, почему экономический рост в Индии и Китае существенно выше.

Выскажем гипотезу о том,

что западные страны имеют несбалансированный бюджет в альтернативном восточному

понимании “сбалансированности” бюджета. Бюджеты западных стран постоянно

испытывают недостаток денежных ресурсов. В фазе снижения деловой активности –

из-за снижения налогооблагаемой базы. В фазе повышения деловой активности –

из-за увеличившихся расходов на обслуживание и погашение долга.

Приведем оценку имеющейся

на сегодняшний момент долговой ситуации в российской экономике, поскольку

периодически возникает дискуссия о допустимости дефицита российского бюджета.

Интерес и актуальность представляет точка зрения, состоящая в том, что профицит

бюджета, по крайней мере, до 2012

г. необходим.

Дело в том, что в нашей стране на протяжении длительного периода (вплоть

до дефолта 1998г.) управление долгом было ошибочным – федеральный бюджет

сводился с дефицитом в фазе длительного экономического спада. Нарушался целый

перечень макроэкономических ограничений на размер долга. Заемные денежные

ресурсы тратились на потребительские цели, а не на инвестиционные. Нарушался

критерий социальной справедливости, критерий устойчивости динамики объема

долга. Займы на рынке внутреннего долга истощали инвестиционные и кредитные

потоки в реальный сектор экономики. Отсутствовали механизмы ограничения размера

внешнего долга. Для трансформации государственного долга в механизм ускорения

экономического развития необходимо погасить ту часть долга, которая

образовалась в ходе реформ с нарушением практически всех макроэкономических

критериев. Для этого необходим профицит бюджета. Новые государственные займы

необходимо использовать в соответствии с макроэкономической теорией. Если

оценивать не только текущее состояние федерального бюджета, а его перспективы

хотя бы на десятилетний период, то выгода от досрочного погашения долга

очевидна.

Если же от такой

стратегии отказаться, то есть эту часть государственного долга не погашать, а

рефинансировать, то в обозримой перспективе государственный долг останется

проблемным элементом. Неэффективное использование заемных денежных ресурсов в

период реформ превратило государственный долг в противоречивый элемент в

структуре российской экономики. Возможность обслуживания внутренней и внешней

задолженности сохранится, но для трансформирования государственного долга в

механизм ускорения экономического развития этого недостаточно. Нужны

проработанная научная теория государственного долга и план ее реализации на

практике.

1.2. Классификация

государственного долга:

внутренний и внешний

Государственный

долг классифицируется на различные виды по нескольким основаниям.

В зависимости от

валюты обязательств государственный долг подразделяется:

а) внутренний,

который выражает обязательства в валюте Российской Федерации, т.е. в рублях. В

объем государственного внутреннего долга включаются основная номинальная сумма

долга по государственным ценным бумагам Российской Федерации; объем основного

долга по кредитам, полученным Российской Федерацией; объем основного долга по

бюджетным ссудам и бюджетным кредитам, полученным Российской Федерацией от

бюджетов других уровней; объем обязательств по государственным гарантиям,

предоставленным Российской Федерацией;

б)

внешний, выраженный в иностранной валюте. В объем государственного внешнего

долга включаются объем обязательств по государственным гарантиям,

предоставленным Российской Федерацией, а также объем основного долга по

полученным Российской Федерацией кредитам правительств иностранных государств,

кредитных организаций, фирм и международных финансовых организаций.

Соотношение между внутренним и внешним государственным долгом

зависит от типа государства и в моменты его развития может существенно

различаться.

Сущность государственного долга заключается в следующем: в современных

условиях внутренний государственный долг создается не как финансовый, а как

политический инструмент. Государство выполняет обязательство перед вкладчиками

путем поддержания баланса между притоком и оттоком вкладов. Если изымают

больше, чем вносят, то проценты по вкладам увеличиваются и соответственно

увеличивается их приток извне и наоборот, если больше вносят, а государство не

стремится увеличивать государственный долг, оно уменьшает доходность. Таким

образом, внутренний государственный долг создается как постоянно действующий финансовый

инструмент.

Государственный внутренний долг – это долговые

обязательства федерального Правительства, возникающие в валюте РФ. В него включаются:

- основная номинальная сумма долга по государственным ценным бумагам

РФ;

- объем основного долга по кредитам, полученным Российской Федерацией;

- объем основного долга по бюджетным ссудам и бюджетным кредитам,

полученным Российской Федерацией от бюджетов других уровней;

- объем обязательств по государственным гарантиям, предоставленным

Российской Федерацией.

Наследие внутренних

заимствований. Внутренний государственный долг СССР

с 1970 по 1990 гг. возрос в 13,1 раза. В конце 1988 г. при обсуждении

проекта бюджета на 1989 г.

речь шла об изыскании средств для покрытия его дефицита в размере около 100

млрд. р. По итогам 1989 г.

дефицит государственного бюджета достиг 120 млрд. р. В

бюджете на 1990 г.

его намечалось сократить до 60 млрд. р. а в 1991 г. - до 27 млрд. р. Был

впервые обнародован объем государственного внутреннего долга

СССР, составивший на конец 1989 г.

около 400 млрд. р. (табл.1.1).

Таблица1.1. Государственный

внутренний долг СССР, млрд. р.

|

|

1970 г.

|

1980 г.

|

1985 г.

|

1988 г.

|

01.08. 1990 г.

|

|

заем бюджета на централизованные мероприятия, связанные

с приростом кредитных ресурсов за счет вкладов населения

|

8,1

|

70,17

|

106,7

|

165,7

|

185,5

|

|

использование бюджетом временно свободных кредитных ресурсов общегосударственного ссудного

фонда

|

-

|

-

|

-

|

102,0

|

164,4

|

|

списанная отсроченная задолженность по ссудам

банков СССР предприятий агропромышленного комплекса, а также задолженность

хозяйств, перешедших в аренду

|

-

|

-

|

-

|

-

|

68,3

|

|

государственный заем развития нар. хоз-ва,

размещаемый среди предприятий, организаций и банков

|

-

|

-

|

-

|

-

|

30,0

|

|

средства Госстраха СССР, помещенные в трехпроцентный

государственный заем

|

0,8

|

7,7

|

11,9

|

18,4

|

21,6

|

|

долг по массовым займам, размещенным по подписке

среди населения до 1957 г.

|

25,8

|

18,4

|

12,0

|

9,9

|

-

|

|

государственный внутренний выигрышный заем 1966 и

1982 гг.

|

2,6

|

7,0

|

11,0

|

16,7

|

20,0

|

|

Всего

|

37,3

|

103,8

|

141,6

|

312,4

|

489,8

|

Для мирного времени рост

внутреннего долга был исключительно динамичным. Если это было привычным

явлением в годы Великой отечественной войны и в восстановительный период, то на этапе

"развитого социализма" это означало

использование "встроенного стабилизатора" экономики по схемам западных стран, особенно практикуемым в период

кризисов перепроизводства, где

используются и схемы "цикличного бюджета". На наш взгляд, не вполне правомерно полагать, что крупные заимствования специфичны

лишь для трансформационных рыночных

преобразований. Тенденция их роста постоянно проявлялась как тенденция

увеличения "платы" за неэффективное хозяйствование. Она неизбежно усилилась вследствие ухудшения социально-экономического

положения после распада СССР, тем более что встал вопрос распределения

внешнего долга СССР.

Основным

нормативно-правовым актом, регламентирующим положение о внутреннем долге РФ,

является Закон «О внутреннем государственном долге Российской Федерации» от 13

ноября 1992 г.

Этим законом определялись понятие, состав государственного внутреннего долга,

принципы управления им и контроля за его состоянием, устанавливается порядок

его обслуживания.

Необходимость перехода к

рыночным методам регулирования государственного долга и финансирования бюджета

из неинфляционных источников обусловила появление в 1993 г. нового инструмента

на финансовом рынке – государственных краткосрочных бескупонных облигаций

(ГКО).

Государственные облигации

выпускаются, как правило, на достаточно длительный срок, и их можно расценивать

как особую форму инвестиций. Они признаются наиболее надежными и ликвидными,

поскольку обеспечены финансовыми и иными ресурсами государства.

В июне 1992 г. Банком России был

проведен конкурсный отбор среди фондовых бирж на право ведения технологической

части рынка – торговой, расчетной и депозитарной систем. Победителем

конкурсного отбора стала Московская межбанковская валютная биржа (ММВБ). По

итогам работы Центрального банка Российской Федерации (ЦБ РФ), Минфина России и

других органов было принято постановление Правительства РФ то 8 февраля 1993 г. «О выпуске

государственных краткосрочных бескупонных облигаций» и 18 мая 1993 г. на ММВБ был проведен

аукцион по размещению государственных ценных бумаг.

Эмиссия ГКО

осуществлялась периодически в виде отдельных выпусков сроком на 3, 6 и 12

месяцев. Номинальная стоимость ГКО составляла 1 млн. р. Облигации продавались

со скидкой от номинала – дисконтом и размещались сначала только среди

юридических лиц, а затем и среди физических лиц. Погашение ГКО производилось по

номиналу.

В соответствии с

постановлением правительства, Минфином России 14 мая 1993 г. был выпущен валютный

заем на общую сумму 7 885 млн. долл. пятью траншами с разными сроками

погашения: через 1, 3, 6, 10, 15 лет после выпуска. Доходность по этим

облигациям была установлена в размере 3% годовых от номинальной стоимости.

Осенью 1993 г. было принято решение

о выпуске так называемых золотых сертификатов (ЗС). Золотой сертификат являлся

самой дорогой ценной бумагой России. Её номинал – 10 кг золота пробы 0,999.

Рублевый же номинал зависел от цены золота на фондовой бирже цветных металлов и

курса доллара США к рублю на валютной бирже. Погашение ЗС началось через год

(27 сентября 1994 г.)

или в рублях по курсу Банка России, или золотом.

Одной из неудавшихся

попыток оформления государственной задолженности стали казначейские

обязательства (КО), появившиеся в 1994 г. В 1996 г. КО были

ликвидированы.

К середине 1995 г. наметившаяся

тенденция стабилизации подготовила рынок ценных бумаг к принятию нового

долгового инструмента со сроком обращения более одного года – облигации

федерального займа (ОФЗ). Они имели номинальную стоимость 1 млн. р. и явились

именными купонными среднесрочными ценными бумагами.

В марте 1997 г. была переоформлена

задолженность Минфина России Центральному Банку РФ в 13 новых траншей ОФЗ общим

объемом 80 трлн. р. (3,1% ВВП) со сроком погашения от 4 до 16 лет. В июле того

же года Банк России объявил о плане продажи этих облигаций на сумму 30,7 трлн.

р. на вторичном рынке.

В 1995 г. с целью привлечения

свободных накоплений населения государство выпустило на фондовый рынок

облигации государственного сберегательного займа (ОГСЗ). Это предъявительские

ценные бумаги в документарной форме, выпускаемые сроком на 336 дней, номинальной стоимостью 100 тыс. и 500

тыс. р.

В 1996 г. Министерство

финансов РФ начало выпуск облигаций государственных нерыночных займов. Они выпускаются

в соответствии с постановлением правительства РФ от 21 марта 1996 г. № 316 «О генеральных

условиях выпуска и обращения облигаций государственных нерыночных займов».

В феврале 1996 г. ряд банков приступил

к регулярной котировке векселей Минфина. Эти ценные бумаги появились в сентябре

1995 г.

в связи с тем, что государство приняло на себя долги предприятий АПК, не

вернувших коммерческим банкам кредиты 1992 – 1994 гг. Векселя эмитированы

несколькими сериями со сроком погашения от 1998 до 2005 гг. процентная ставка

составляет 10% годовых.

В России долговые

обязательства в виде ценных бумаг составляли в 2000 г. 93% всего

внутреннего долга.

Внутренний

государственный долг постоянно возрастает. Наибольшее увеличение приходится на

внутренний валютный долг и облигации федеральных займов (табл.1.2). Структура

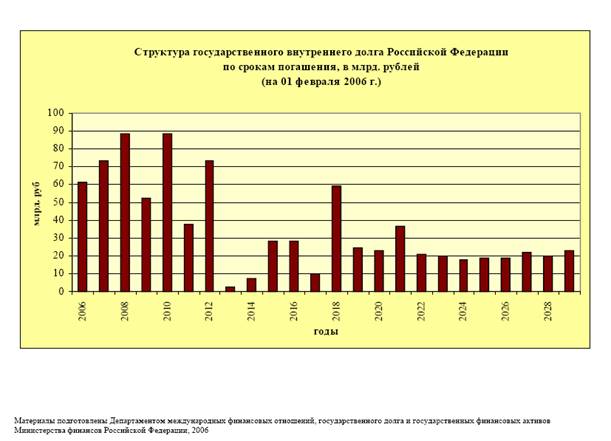

государственного внутреннего долга по срокам погашения представлена в рис. 1.1.

Таблица 1.2. Структура внутреннего государственного долга Российской Федерации по

срокам погашения и по видам обязательств, млрд.р.

(на 01 февраля 2006г.)

|

Год погашения

|

По видам долговых обязательств

|

Всего

|

|

ГКО

|

ОФЗ-ПД

|

ОФЗ-ПК

|

ОФЗ-ФК

|

ОФЗ-АД

|

ОГСЗ

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

2006

|

-

|

0,011

|

-

|

36,296

|

25,164

|

-

|

61,471

|

|

2007

|

-

|

0,011

|

-

|

43,406

|

30,000

|

-

|

73,417

|

|

2008

|

-

|

40,666

|

-

|

17,600

|

30,000

|

-

|

88,266

|

|

2009

|

-

|

0,011

|

-

|

33,828

|

18,649

|

-

|

52,488

|

|

2010

|

-

|

40,817

|

-

|

-

|

47,794

|

-

|

88,611

|

|

2011

|

-

|

6,487

|

-

|

-

|

31,000

|

-

|

37,487

|

|

2012

|

-

|

42,117

|

-

|

-

|

31,000

|

-

|

73,117

|

|

2013

|

-

|

-

|

-

|

-

|

2,600

|

-

|

2,600

|

|

2014

|

-

|

-

|

-

|

-

|

7,420

|

-

|

7,420

|

Окончание

табл. 1.2.

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

2015

|

-

|

-

|

-

|

-

|

28,420

|

-

|

28,420

|

|

2016

|

-

|

-

|

-

|

-

|

28,420

|

-

|

28,420

|

|

2017

|

-

|

-

|

-

|

-

|

10,020

|

-

|

10,020

|

|

2018

|

-

|

-

|

-

|

-

|

59,399

|

-

|

59,399

|

|

2019

|

-

|

-

|

-

|

-

|

24,643

|

-

|

24,643

|

|

2020

|

-

|

-

|

-

|

-

|

23,200

|

-

|

23,200

|

|

2021

|

-

|

-

|

-

|

-

|

36,600

|

-

|

36,600

|

|

2022

|

-

|

-

|

-

|

-

|

21,000

|

-

|

21,000

|

|

2023

|

-

|

-

|

-

|

-

|

20,000

|

-

|

20,000

|

|

2024

|

-

|

-

|

-

|

-

|

18,000

|

-

|

18,000

|

|

2025

|

-

|

-

|

-

|

-

|

19,000

|

-

|

19,000

|

|

2026

|

-

|

-

|

-

|

-

|

19,000

|

-

|

19,000

|

|

2027

|

-

|

-

|

-

|

-

|

22,000

|

-

|

22,000

|

|

2028

|

-

|

-

|

-

|

-

|

20,000

|

-

|

20,000

|

|

2029

|

-

|

-

|

-

|

-

|

23,000

|

-

|

23,000

|

|

ИТОГО

|

-

|

130,120

|

-

|

-

|

596,329

|

-

|

857,579

|

Рис.1.1.

Структура государственного внутреннего долга РФ по срокам погашения

Верхний предел

внутреннего государственного долга устанавливается ежегодно федеральным законом

о федеральном бюджете на соответствующий год.

Привлечение средств за

рубежом и обслуживание внешней задолженности является составной частью

внешнеэкономических отношений стран. Внешний долг оказывает огромное влияние на

всю экономику страны. Заемные внешние средства вливаются в национальную

экономику страны, что может способствовать экономическому росту, а обслуживание

внешнего долга изымает средства из

национальной экономики. Причем в случае накопления большого объема задолженности

обслуживание долга может стать тяжелым бременем для страны.

В настоящее время понятия

внешнего долга могут различаться. Каждый из подходов при этом обосновывается

целями представления информации. Российский бюджетный кодекс рассматривает

внешний долг как долг, выраженный в иностранной валюте, и этот подход

целесообразен для бюджетных целей, поскольку информация, представленная в

соответствии с этим подходом, позволяет судить о валютной нагрузке на

государственные органы власти, но в этом

случае не берется в расчет “резидентность” или “нерезидентность” кредитора.

Подход, реализованный в платежном балансе, тоже важен, поскольку информация,

предоставленная в соответствии с этим подходом, позволяет судить об уровне

выплат нашей экономики, т.е. по методологии платежного баланса внешний долг – это

долг перед нерезидентами.

Таким образом, валютный

государственный долг (внешний государственный долг в бюджетной методологии)

отличается от внешнего долга платежного баланса на рублевую задолженность перед

нерезидентами, которая присутствует в платежном балансе, и валютную

задолженность перед резидентами, которая присутствует во внешнем долге по

бюджетной методологии.

В 1991 г. после распада СССР

сначала предполагалось, что каждое из государств будет нести свою долю

ответственности по внешнему долгу (союзный долг тогда оценивался в 108 милл. долл.),

а также иметь соответствующую долю в активах бывшего СССР. Однако получилось

так, что только Россия смогла обслуживать свои обязательства по внешним долгам.

Поэтому вскоре договорились, что Россия примет на себя долги всех бывших

республик СССР в обмен на их отказ от причитающейся доли активов (так

называемый нулевой вариант). Подобное решение стоило дорого, но позволило

сохранить свои позиции на внешних финансовых рынках, зарубежную инфраструктуру,

обеспечило доверие потенциальных партнеров.

В конце 1991 г. с распадом СССР

появилась проблема раздела внешнего долга, который по состоянию на 1 января 1992 г. был равен 65,1 млрд.

долл. (без учета невыплаченных процентов и долгов СССР в неконвертируемой

валюте). Этот объем внешней задолженности вывел бывший СССР на пятую позицию

после Бразилии, Мексики, Индонезии и

Индии в списке стран – крупнейших должников в «третьем мире».

К началу 1993 г. внешняя

задолженность России возросла до 80-87 млрд. долл. Из них на страны, входящие в

Парижский клуб кредиторов, приходилось 38 млрд. долл. (основная часть плюс

проценты), на коммерческие банки, объединенные в Лондонский клуб, - 28 млрд.

долл.

В 1994 г., несмотря на

активизацию урегулирования советских долгов в 1993 г., Россия вступила с

официальной внешней задолженностью в 112,7 млрд. долл., из которых: 103,9 млрд.

долл. – долг бывшего СССР, принятый Россией. В результате переговоров со

странами – членами Парижского клуба было достигнуто соглашение о переносе и

реструктуризации 7,7 млрд. долл. платежей, падающих на 1994 г. в течение года

фактические платежи составили 0,9 млрд. долл., а 7,4 млрд. долл. дополнительно

прибавились к просроченному долгу СССР.

На начало 1995 г. внешний долг России

составил 121,6 млрд. долл. Из них 110,3 млрд. долл. приходилось на внешний долг

СССР, принятый Россией (в том числе по кредитам, полученным от правительств

иностранных государств – 70,3 млрд. долл., иностранных банков и фирм – 40,0

млрд. долл.) и 11,3 млрд.долл. составлял внешний долг Российской Федерации (в

том числе по кредитам, полученным от международных финансовых организаций – 5,9

млрд. долл., от правительств иностранных государств – 5,4 млрд. долл.).В апреле

1996 г.

с парижским клубом была согласована всеобъемлющая реструктуризация задолженности

на сумму 38 млрд. долл. При этом 45% суммы будут возвращены в течение 25 лет, а

оставшиеся 55 %, включающие краткосрочные долги Парижскому клубу, будут

выплачиваться в течение 21 года. Реструктурированная капитальная сумма будет

выплачиваться ежегодно возрастающими частями, начиная с 2002 г. В том же 1996 г., в сентябре, было

заключено принципиальное соглашение с Лондонским клубом на отсрочку погашения

основного долга на 25 лет с правом начать платежи через 5 лет, т.е. с 2002 г.

На движение внешнего

долга РФ в 1998 г.

основное влияние оказал развивавшийся с начала года финансовый кризис,

приведший в конечном итоге к многократной девальвации рубля и существующему

утяжелению бремени по обслуживанию внешнего долга. В итоге фактически

единственным источником поддержания равновесия платежного баланса стал рост

официального внешнего долга.

В государственном внешнем

долге можно выделить следующие основные категории: задолженность перед

международными финансовыми организациями, еврооблигации, выпущенные Минфином

России, долг перед Парижским клубом кредиторов и прочая задолженность.

Сравнительно недавно во

внешнем долге Правительства Российской Федерации присутствовал долг Лондонскому

клубу кредиторов. Он был погашен выпуском еврооблигаций по соглашению в 2000 г., и поэтому долг

бывшего СССР уменьшился на сумму задолженности Лондонскому клубу кредиторов, но

увеличился новый российский долг на сумму эмитированных для этих целей

еврооблигаций.

Наибольшую долю во

внешнем долге Российской Федерации занимает государственный федеральный внешний долг. Его величина составляет 79%. В

новом российском долге лидируют еврооблигации, а в долге бывшего СССР – долг

кредиторам – членам Парижского клуба. Несмотря на то, что последние 10 лет

новый российский долг возрастал, а долг бывшего СССР сокращался, задолженность,

оставшаяся в наследство от бывшего СССР, все еще превышает российский долг.

В течение 2000 г. было выплачено по

внешнему долгу Российской Федерацией 10,9 млрд. долл. США, в том числе - по федеральному внешнему долгу 8,1 млрд.

долл. США (5,3 млрд. – основной долг и

2,8 млрд. – проценты). Из этих платежей большая доля пришлась на выплаты по

новому российскому долгу.

По данным 2001 г. в I квартале было выплачено по

федеральному долгу 4 млрд. долл. США. В этот период резервы увеличились на 3,1

млрд. долл. США, т.е. в случае отсутствия необходимости в платежах по внешнему

долгу они могли бы, прирасти на 7,1 млрд. долл. США. По соотношению выплат

лидируют выплаты Парижскому клубу кредиторов, которые составили 39% всех выплат.

Правительство всерьез задумалось о

постепенном сокращении внешних займов. В конце февраля Минфин отрапортовал о

результатах пересчета внешнего долга, и теперь Россия должна кредиторам всего

130,1 млрд. долл., тогда как ранее называлась сумма в 138 млрд. долл..

Совокупный объем внешнего

долга экономики России за 2004

г. увеличился на 25,5 млрд. долл. (на 13,8%), составив

211,4 млрд. долл. (28,8 млрд. долл. или 18,8% в 2003 г.). Согласно

методологии, применяемой Банком России, внешний долг на отчетную дату

представляет собой невыплаченную сумму текущих безусловных обязательств

резидентов перед нерезидентами, которая требует выплаты процентов и/или

основного долга в будущем. В сумму внешнего долга не включаются участие в

капитале, а также гарантии, открытые кредитные линии и прочие условные

обязательства.

Объем нового российского

долга органов государственного управления за 2004 г. возрос на 1 млрд.

долл. (2,6%), прежде всего, за счет увеличения обязательств по еврооблигациям,

выпущенным при второй реструктуризации задолженности перед Лондонским клубом

кредиторов – на 1,8 млрд. долл. (10,7%).

Сумма долга бывшего СССР

за 2004 г.

снизилась на 2,2 млрд. долл. (3,8%). Несмотря на то, что объем обязательств по

кредитам стран-членов Парижского клуба кредиторов продолжал увеличиваться (за

счет процентной части) – на 0,6 млрд. долл. (1,4%), в основном снижение объема

прочей задолженности на 2,4 млрд. долл. (23%) обеспечило указанное сокращение

объема задолженности бывшего СССР.

По итогам первого полугодия 2005 г. объем внешнего долга Российской

Федерации оценивался в 230,3 млрд. долл., увеличившись с начала года на 15,2

млрд. долл. За счет операций, включаемых в платежный баланс (новое

привлечение, погашение и прощение основного долга, операции на вторичном рынке,

изменение задолженности по невыплаченным процентам), объем долга вырос на 19,2

млрд. долл., за счет прочих изменений, включая курсовую переоценку, - снизился

на 4,0 млрд. долл.

В его составе по состоянию на 1 июля 2005 г. 40% (91,2 млрд. долл.)

составляли обязательства органов государственного управления, 4% (9,0 млрд.

долл.) — задолженность органов денежно-кредитного регулирования, 56%

приходилось на частный сектор, в том числе 16% (37,9 млрд. долл.) — на

банковский сектор, 40% (92,2 млрд. долл.) — на нефинансовые предприятия. За истекший

период совокупные обязательства органов государственного управления и

денежно-кредитного регулирования сократились на 5,4 млрд. долл., долг банков и

предприятий, напротив, существенно увеличился — на 20,6 млрд. долл. Все это в

итоге привело к увеличению доли частного сектора.

Во внешних обязательствах органов государственного управления

наибольшую долю занимала задолженность, принятая на себя Россией в качестве

правопреемницы бывшего СССР, — 55,9% (51,0 млрд. долл.), в том числе на долг

перед Парижским клубом кредиторов приходилось 75% задолженности бывшего СССР

(38,4 млрд. долл.), на бывшие социалистические страны — 5% (2,5 млрд. долл.),

на ОВГВЗ — 4% (1,9 млрд. долл.), на прочие категории долга — 16% (8,2 млрд.

долл.) (рис. 1.2).

Рис. 1.2. Структура государственного внешнего долга, принятого Россией

в качестве правопреемницы бывшего СССР (по состоянию на 1июля 2005 г.)

Для погашения внешнего государственного долга, и прежде всего

Парижскому клубу, был создан в 2004

г. Стабилизационный фонд. На 1 мая 2005 г. Стабилизационный

фонд составлял 857 млрд. р., или 29,8 млрд. долл.

Объем российского долга по сравнению с началом

года сократился на 0,9 млрд. долл. —до 38,7 млрд. долл. Обязательства в форме

обращающихся долговых ценных бумаг увеличились с 28,9 до 29,1 млрд. долл.,

составляя на отчетную дату 75% нового российского долга. Остальные категории

задолженности снизились: кредиты международных финансовых организаций

оценивались в 5,8 млрд. долл. (15%), объем межправительственных займов — в 3,5

млрд. долл. (9%), прочие обязательства, включая ГКО—ОФЗ, — в 0,3 млрд. долл.

(1%) (рис.1.3).

Рис. 1.3. Структура нового федерального

государственного внешнего долга России (по состоянию на 1 июля 2005 г.)

К новым

явлениям в области погашения задолженности относится договоренность

правительства РФ с Парижским клубом о досрочном погашении внешнего государственного

долга на сумму 15,5 млрд. долл. в течение четырех месяцев 2005 г., или на 40% всего

долга Парижскому клубу. Это дало нам экономию около миллиарда долларов на

процентах по номинальному долгу. Сумма в 15,5 млрд. долл. уже отправлена

Парижскому клубу из средств Стабилизационного фонда. Примерно 6 млрд. долл. из

этой суммы получит Германия, т.е. приблизительно 1/3. Следует отметить, что

Парижский клуб, согласившись на досрочное погашение внешнего долга России, хотел

получить будущие проценты в виде премий, но мы на это не пошли. По этому же

принципу, т.е. досрочно, Российская Федерация в феврале 2005 г, полностью погасила

долг Международному Валютному Фонду. Таким образом, данные о внешнем

государственном долге России на 1 января 2005 г. существенно следует скорректировать с

учетом досрочного погашения долга, а удельный вес прежних долгов Советского

Союза в общей задолженности России сократится до 1/5, или 20% (табл.1.3).

Таблица 1.3. Внешний долг

Российской Федерации в январе - сентябре 2005г.

( перед нерезидентами), млрд. долл.

|

|

1

января 2005г.

|

1

апреля 2005г.

|

1

июля 2005г.

|

1октября

2005г.

|

|

1

|

2

|

3

|

4

|

5

|

|

Всего

|

214,5

|

220,6

|

229,4

|

228,3

|

|

Органы государственного управления

|

97,4

|

92,9

|

91,2

|

72,2

|

|

1.Федеральные

органы управления

|

95,7

|

91,4

|

89,7

|

70,8

|

|

- Новый российский долг,

в т.ч.:

|

39,6

|

38,1

|

38,7

|

35,9

|

|

кредиты международных

финансовых организаций;

|

6,2

|

5,9

|

5,8

|

5,7

|

|

МБРР;

|

5,7

|

5,5

|

5,3

|

5,2

|

|

прочие;

|

0,4

|

0,4

|

0,4

|

0,4

|

|

прочие кредиты (включая

кредиты стран – членов Парижского клуба кредиторов);

|

4,2

|

3,9

|

3,5

|

3,4

|

|

ценные бумаги в

иностранной валюте;

|

28,9

|

27,9

|

29,1

|

26,6

|

|

еврооблигации,

размещенные по открытой подписке, а также выпущенные при реструктуризации ГКО;

|

7,3

|

6,4

|

6,9

|

4,5

|

|

еврооблигации, выпущенные

при 2-ой реструктуризации задолженности перед Лондонским клубом кредиторов;

|

18,6

|

18,5

|

19,0

|

19,0

|

|

ОВГЗ – 6 и 7 транши и

ОВГЗ 1999 г.;

|

3,0

|

3,1

|

3,2

|

3,1

|

Окончание табл. 1.3.

|

1

|

2

|

3

|

4

|

5

|

|

ценные бумаги в

российских рублях (ГКО-ОФЗ);

|

-

|

-

|

-

|

-

|

|

прочая задолженность.

|

0,2

|

0,2

|

0,2

|

0,2

|

|

- Долг бывшего СССР, в т.ч.:

|

56,1

|

53,3

|

51,0

|

34,9

|

|

кредиты стран-членов

Парижского клуба кредиторов;

|

43,3

|

40,6

|

38,4

|

22,4

|

|

задолженность перед

бывшими социалистическими странами;

|

2,7

|

2,6

|

2,5

|

2,4

|

|

ОВГЗ – 3,4,5 транши;

|

1,9

|

1,9

|

1,9

|

1,9

|

|

прочая задолженность.

|

8,2

|

8,2

|

8,2

|

8,2

|

|

2. Субъекты

РФ

|

1,6

|

1,5

|

1,5

|

1,3

|

|

кредиты

|

1,1

|

1,0

|

1,0

|

0,9

|

|

ценные бумаги в

иностранной валюте

|

-

|

-

|

-

|

-

|

|

еврооблигации

|

-

|

-

|

-

|

-

|

|

ценные бумаги в

российских рублях

|

0,5

|

0,5

|

0,5

|

0,4

|

|

Органы денежно-кредитного регулирования

|

8,2

|

7,9

|

9,0

|

9,2

|

|

кредиты

|

7,5

|

7,1

|

8,2

|

8,4

|

|

МВФ

|

3,6

|

-

|

-

|

-

|

|

прочие

|

3,9

|

7,1

|

8,2

|

8,4

|

|

наличная национальная

валюта и депозиты

|

0,7

|

0,7

|

0,9

|

0,8

|

|

Банки (без участия в капитале)

|

32,5

|

34,6

|

37,8

|

43,5

|

|

долговые обязательства

перед прямыми инвесторами

|

0,1

|

0,2

|

0,2

|

0,2

|

|

кредиты

|

19,8

|

21,7

|

24,6

|

28,6

|

|

текущие счета и депозиты

|

9,7

|

9,7

|

9,8

|

11,4

|

|

долговые ценные бумаги

|

1,8

|

1,7

|

1,7

|

2,0

|

|

прочая задолженность

|

1,1

|

1,3

|

1,5

|

1,4

|

|

Нефинансовые предприятия (без участия в капитале)

|

76,4

|

85,3

|

91,4

|

103,4

|

|

долговые обязательства

перед прямыми инвесторами

|

10,9

|

11,3

|

12,2

|

13,0

|

|

кредиты

|

58,4

|

66,0

|

69,9

|

78,2

|

|

долговые ценные бумаги

|

5,8

|

6,7

|

6,6

|

10,0

|

|

задолженность по

финансовому лизингу

|

1,2

|

1,2

|

1,2

|

1,3

|

|

прочая задолженность

|

0,1

|

0,1

|

1,5

|

0,8

|

В Государственной Думе неоднократно ставится вопрос о внешнем

государственном долге России. К сожалению, в России до сих пор нет концепции

погашения внешнего долга страны. Если во всех программах правительства,

начиная с 1992 г.,

отсутствует концепция внешнеэкономических отношений, то без этого нельзя

решить проблемы внешнего долга. Проблемы внешней задолженности государства

тесно взаимосвязаны с денежно-кредитной, валютной, финансовой политикой, с

платежным балансом, расчетным балансом, развитием экономики, наконец, с

процессами, происходящими на внутренних и мировых рынках ссудного капитала.

По данным агентств Standard & Poor’s и Moody’s Investors Service суверенный долгосрочный рейтинг России находится на

более высокой отметке, чем рейтинги большинства латиноамериканский государств.

Более того, судя по заявлениям российского правительства, Россия будет погашать

долг МВФ досрочно. Но в любом случае это независимая позиция, выгодно

отличающаяся от положения хронических должников.

В отличие от многих

других финансовых инструментов внешние долги России не имеют ярко выраженных

ценообразующих факторов. На начальном этапе развития было совершенно неясно,

когда начнется выплата основной задолженности и тем более процентов по ней. По

этой причине невозможно было определить доходность, а, следовательно, и

реальную цену. В результате котировки остановились на основе

спроса-предложения. В дальнейшем их динамика определялась общим состоянием

рынков внешних долгов в мире; факторами, влияющими на них, а также состоянием

российской экономики в целом, и финансов в частности.

На состояние рынка влияет

ход переговорного процесса России с Парижским и Лондонским клубами, с МВФ и

МБРР: любые положительные решения поднимают уровень котировок. Негативное

влияние на цену долгов оказывает ухудшение общей экономико-политической

ситуации в России. Рынок внешних долгов структурирован в соответствии с

валютами, в которых кредиты были получены. Наибольшим спросом пользуются долги,

выданные в долларах, немецких марках, йенах и швейцарских франках. Разница в

ценах зависит от ликвидности валют: котировки долларовых кредитов выше, чем

кредитов в японской и швейцарской валютах. Соотношение котировок долгов в

марках и долларах зависит от разницы в процентных ставках по кредитам в этих

валютах.

Влияние внешнего долга на

национальную экономику, чем обременительнее для страны накопленный внешний

долг, тем в большей мере его обслуживание вовлекается во взаимодействие с

функционированием всей национальной экономики и ее финансовой сферы.

Обозначим характер

взаимодействия внешних заимствований с соответствующими сферами экономики

страны. Прежде всего, важен характер опасности чрезмерного роста внешнего долга

с позиций государственного бюджета, денежно-кредитной системы, международной

кредитоспособности страны. Для государственного бюджета в 3-хзвенном кредитном

цикле (привлечение, использование, погашение) неблагоприятные последствия

чрезмерного возрастания внешнего долга связаны в основном со стадией его

погашения. Новые же займы для текущего бюджетного периода, наоборот, сулят

возможность ослабить нагрузку на налоговые и другие обычные доходные источники,

позволяют более гибко маневрировать на всех стадиях бюджетного процесса. В то

же время неблагоприятно может складываться график платежей по внешнему долгу. В

любом случае степень и последствия взаимодействия зависят главным образом от

относительной величины накопившегося внешнего долга.

У платежного баланса аналогичный

характер взаимодействия с долговым циклом: на смену желанным дополнительным

валютным поступлениям приходит период расплаты по долгу. Здесь в целом высокая

степень взаимодействия, поскольку именно сальдо по текущим статьям платежного

баланса может выступать основным ограничителем во внешних заимствованиях и

управлении инвалютным долгом, а при определенных обстоятельствах — даже

диктовать необходимость отсрочки долговых платежей. В условиях обременительного

внешнего долга существенно возрастают трудности в укреплении доверия к

национальной валюте, противодействии инфляции, в обеспечении необходимыми

валютными резервами и валютной конвертируемости. Особое место при этом занимает

вопрос о возможных неблагоприятных последствиях в случае чрезмерной девальвации

национальной валюты, относительно занижения ее реального курса. Увеличение в

подобных условиях реального бремени платежей по внешнему долгу подтверждается

практикой ряда стран.

Согласно

введенному в 1994г. порядку формирования российского государственного бюджета

все платежи в нем по внешнему долгу учитываются теперь в рублевом эквиваленте.

Это ограничивает возможности России увеличивать долговые выплаты, поскольку она

имеет обязательства перед МВФ в отношении предельных размеров бюджетного дефицита.

При заниженном курсе рубля искусственно завышается рублевый эквивалент

бюджетных расходов по долговым платежам, а тем самым и размеры бюджетного

дефицита.

ГЛАВА 2.

УПРАВЛЕНИЕ ГОСУДАРСТВЕННЫМ ДОЛГОМ

В РОССИЙСКОЙ ФЕДЕРАЦИИ: ПРОБЛЕМЫ И

ПУТИ ИХ РЕШЕНИЯ

2.1.Проблема политики в сфере

государственного долга

на современном этапе

В современных условиях

основные задачи управления государственным долгом, как составной части

финансовой политики правительства, включают разработку общей стратегии государственных

внутренних и внешних заимствований, их удешевление, эффективное использование

заемных ресурсов, своевременное выполнение долговых обязательств.

Российское правительство в

“Концепции единой системы управления государственным долгом Российской Федерации”

придерживается максимально общей формулировки основных целей управления

государственным долгом, включая:

·

сохранение объема государственного долга на

экономически безопасном уровне;

·

оптимизацию стоимости обслуживания государственного

долга.

В связи с этим рассмотрим

управление и состояние государственного

долга на современном этапе,

проанализировав статистические данные.

По итогам 2006 г. объем

государственного долга прогнозируется в размере 3,4 трлн. р. или 14% ВВП, при

этом доля внешнего долга составит 67%, внутреннего - 33 %.

В 2006 г. объем погашения

внешнего долга России составит 10-15 млрд. долл. Россия досрочно выплатила

Парижскому клубу и Международному валютному фонду 18,3 млрд. долл. В результате

досрочных выплат Россия в 2006

г. сможет высвободить около 1 млрд. долл. за счет

экономии процентов. Все проценты, сэкономленные при досрочном погашении долга,

будут направлены в инвестиционный фонд, в том числе, и на совместные проекты частное

- государственного партнерства. Часть этих проектов связана со строительством

дорог к портам, аэропортам, месторождениям полезных ископаемых. Ежегодный объем

процентных платежей России по обслуживанию внешнего долга составляет около 10 млрд.

долл. Эта сумма сопоставима с ежегодными расходами бюджета в области

образования, здравоохранения и культуры на федеральном уровне.

Объем погашения государственного внешнего и

внутреннего долга России в 2006-2008 гг. составит 1,306 трлн. р. (47,6 млрд.

долл.). Государство намерено выплатить в 2006-2008 гг. внешних долгов на сумму

31,5 млрд. долл., внутренних долгов - на сумму 16,1 млрд. долл.

Основными источниками погашения государственных долгов

станут государственные бумаги на внутреннем рынке, Стабилизационный фонд,

который потратит за 2006-2008 гг. 7,1 млрд. долл., а также поступления от

приватизации. Это говорит о том, что при погашении долгов будет проводиться

консервативная политика государственных заимствований

Таким образом,

совокупный государственный долг к концу 2008 г. сократится до 132 млрд.

долл. или 12,4% от ВВП.

Доля государственного внутреннего долга возрастет с

24,7% в 2005 г.

до 42,7% в 2008 г.

при соответственном снижении внешних долгов. Таким образом, внутренние долги

будут расти, а внешние уменьшаться.

Государственный внешний

долг РФ за 2005 г.

по методологии Минфина сократился на 32.6 млрд. долл. и составил на начало

текущего года 81.5 млрд. долл. (10.6% ВВП). Об этом говорится в подготовленном

Минэкономразвития мониторинге социально-экономического развития РФ за 2005 г. На начало прошлого

года объем госдолга РФ составлял 114.1 млрд. долл.,или19,3%ВВП.

Напомним, что в 2005 г. Россия произвела

досрочное погашение долга. В частности, были выплачены остатки долга перед МВФ

в размере 3.3 млрд. долл. и часть долга перед Парижским клубом кредиторов в 15

млрд. долл.

Кроме того, в конце декабря

погашена задолженность по кредитам Внешэкономбанка, предоставленным за счет

средств Банка России, в размере около 4.4 млрд. долл., выплата по которой

должна производиться лишь в 2006-2007 гг. и которая по методологии Минфина

относится к внешнему долгу, а по методологии Банка России, основанной на

рекомендациях МВФ, к внутреннему.

Подведем итог анализа

проводимой политики Российской Федерации в сфере управления государственным

долгом на современном этапе.

В России активно идет

процесс укрепления государственности.

Поэтому роль контроля как государственной функции объективно увеличивается и

должна пронизывать все звенья государственного управления, в том числе управление

государственным долгом Российской Федерации.

Если говорить более

конкретно, то необходимо обратить внимание на следующие недостатки и проблемы

управления государственным долгом в России.

В первую очередь

существенным недостатком управления государственным долгом является отсутствие

законодательно закрепленных целей государственных заимствований. Вне правового

урегулирования остается порядок применения операции реструктуризации, обмена

долговых обязательств на инвестиции, а также конверсии и консолидации займов.

В действующем

законодательстве также отсутствует система ответственности за эффективность

принимаемых решений при осуществлении государственной политики заимствований и

управления государственным долгом и, соответственно, пределы полномочий и

ответственность Правительства РФ, органов федеральной исполнительной власти,

Банка России и банков-агентов эмитента государственных долговых обязательств.

При этом необходимо отметить, что государственные займы осуществляются не

только с целью финансирования дефицита федерального бюджета, но также и с целью

“подгонки” государственной финансовой отчетности под требования МВФ, что

осуществлялось на протяжении 5 лет в 1994-1998гг., а начиная с 1999г.

государственные заимствования нередко используются с целью стерилизации

избыточной денежной массы, тогда как это прямая обязанность Банка России.

Вне рамок действующего

законодательства остаются вопросы координации действий Правительства РФ и Банка

России в проведении текущей долговой, денежно-кредитной и валютной политики.

Одним из основополагающих

условий эффективного управления государственным долгом РФ является достоверный

учет и контроль за его состоянием в реальном режиме времени. В статье 120

Бюджетного кодекса предусмотрено, что в Российской Федерации должна действовать

единая система учета и регистрации государственных заимствований. Организационно

в настоящее время в России система управления государственным долгом

реализована на базе Министерства финансов РФ, Центрального банка и

Внешэкономбанка. Последние выступают в качестве агента Министерства финансов

при осуществлении выплат по долгам, размещении и погашении ценных бумаг и

осуществлении прочих технических операций с госдолгом, при этом Центральный

банк обслуживает главным образом операции с внутренним долгом, а ВЭБ – с

внешним. В ряде случаев, например при размещении еврооблигаций, в качестве

агентов дополнительно привлекаются иностранные инвестиционные банки и

юридические компании. В свою очередь правительство, в лице Министерства

финансов, проводит различные операции с государственными долгами в рамках

программ внешних и внутренних заимствований, утверждаемых парламентом вместе с

бюджетом на очередной год.

Согласно Бюджетному кодексу

РФ, управление государственным долгом РФ осуществляется Правительством РФ,

государственным долгом субъекта РФ – органом исполнительной власти субъекта РФ,

управление муниципальным долгом – уполномоченным органом местного

самоуправления.

В РФ действует единая

система учета и регистрации государственных заимствований РФ. Субъекты РФ,

муниципальные образования регистрируют свои заимствования в Министерстве

финансов РФ, которое ведет государственные книги внутреннего и внешнего долга

РФ.