РЕФЕРАТ

В работе проведен

анализ экономических рисков торгового предприятия ЗАО «Комбел».

Работа состоит из

трех глав, введения, заключения, списка литературы, приложений.

В первой главе

рассматриваются теоретические основы управления экономическими рисками

торгового предприятия, во второй главе проведен анализ экономических рисков ЗАО

«Комбел», в третьей главе даны рекомендации по управлению и снижению

экономических рисков ЗАО «Комбел».

Работа изложена на

86 страницах, содержит 2 приложения. Список литературы состоит из 30

источников.

Содержание

ВВЕДЕНИЕ. 5

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ЭКОНОМИЧЕСКИМИ

РИСКАМИ ТОРГОВОГО ПРЕДПРИЯТИЯ.. 13

1.1 Понятие, классификация и функции

экономических рисков. 13

1.2 Причины, виды экономических рисков. 23

1.3 Способы управления экономическими рисками в

торговле. 27

2 АНАЛИЗ ЭКОНОМИЧЕСКИХ РИСКОВ ЗАО «КОМБЕЛ». 39

2.1 Краткая характеристика ЗАО «Комбел». 39

2.2 Анализ основных факторов экономических рисков

ЗАО «Комбел». 52

3 РЕКОМЕНДАЦИИ ПО УПРАВЛЕНИЮ ЭКОНОМИЧЕСКИМИ

РИСКАМИ ЗАО «КОМБЕЛ». 58

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ.. 79

ПРИЛОЖЕНИЯ.. 80

ВВЕДЕНИЕ

Проблема рисков уже

достаточно давно обсуждается в зарубежной и отечественной экономической

литературе. Возникло даже относительно новое для России производное от «риска»

понятие, которое все больше входит в жизнь управленческих работников российских

предприятий и предпринимателей – «управление риском», или «риск-менеджмент».

Риск объективно

присутствует во многих сферах жизни, независимо от того, осознается его наличие

или нет, учитывается или игнорируется он при выборе решений.

Объективное

существование риска обусловливают вероятностная сущность многих природных,

социальных, экономических и технико-технологических процессов,

многовариантность экономических и социальных отношений, в которые вступают

экономические субъекты, наличие множества непредвиденных, случайных

обстоятельств.

В силу своей

многосторонности и важного места в жизни людей риск изучается комплексом

частных наук, которые рассматривают различные его аспекты. В поле зрения

представителей различных естественных и общественных наук риск попадает во

второй половине XIX — начале XX в. Это было связано с накоплением научных

знаний о вероятностном характере технических, экономических и общественных

процессов, развитием специальных разделов математики и логики, необходимостью

выработки юридических норм и правил, регулирующих практику страхования,

биржевых сделок и т. п.

Развитие научных

представлений о риске прошло несколько этапов. Первоначально это явление

изучалось небольшой группой частных наук — некоторыми разделами математики,

статистикой, рядом правовых и экономических дисциплин. Затем понятие «риск»

исследуется значительным числом конкретных наук — теориями вероятностей, игр,

операций, принятия решений, психологией и другими дисциплинами. Примерно к 60-м

гг. XX в. риск становится предметом междисциплинарных исследований, приобретает

статус общенаучного понятия, которое выходит за пределы той или иной частной

науки либо их специфической группы.

В настоящее время

рассматриваются различные аспекты риска: экономический, технический,

социологический, психологический и др.

Вероятностная

экономическая среда предопределяет необходимость учета факторов случайности и

неопределенности хозяйственной деятельности и, как следствие, изучение

экономического аспекта риска.

Теория риска

занимает в экономической теории и предпринимательской практике важное место.

Проблема риска широко обсуждается в зарубежной и отечественной экономической

литературе. Риск при этом исследуется в основном в связи с финансовой,

банковской, инвестиционной деятельностью, страхованием и биржевой игрой.

Понятие «риск»

использовалось и используется довольно часто и вместе с тем неоднозначно. Один

из вариантов применения понятия риска с экономической точки зрения связан с

именем Дж. М. Кейнса. В своей работе «Общая теория занятости, процента и денег»

он обосновывает идею о том, что в стоимость должны входить возможные затраты,

вызванные непредвиденными изменениями рыночных цен, чрезмерным износом

оборудования или разрушениями в результате катастроф. В связи с этим, по мнению

Кейнса, для покрытия возможного отклонения действительной выручки от ожидаемой

необходимы «издержки риска».

Особое место

занимают классическая и неоклассическая теории риска. Такие представители

классической теории риска, как Милль, Сениор, различали в структуре

предпринимательской прибыли процент (как долю на вложенный капитал),

«заработную плату капиталиста» и плату за риск (как возмещение возможного

риска, связанного с предпринимательской деятельностью). В классической теории

экономического риска последний отождествляется с математическим ожиданием

потерь, которые могут произойти в результате реализации выбранного решения, и

представляет собой ущерб, который наносится осуществлением данного решения.

Такое одностороннее толкование содержания риска вызвало критику со стороны

части экономистов и повлекло за собой выработку иного его понимания.

В 20–30-е гг. XX в.

экономисты А. Маршалл, А. Пигу разработали основы неоклассической теории

экономического риска. Согласно этой теории предприятие, которое работает в

условиях неопределенности и прибыль которого является величиной

случайно-переменной, должно руководствоваться в своей деятельности двумя

критериями: размерами ожидаемой прибыли и величиной ее возможных колебаний, а

поведение предпринимателя обусловливается концепцией предельной полезности. Это

означает, что если нужно выбрать один из двух вариантов капиталовложений,

дающих одинаковую предполагаемую прибыль, то выбирается такой вариант, в

котором колебания этой прибыли меньше. Из неоклассической теории риска следует:

верная прибыль имеет большую полезность, чем прибыль того же ожидаемого

размера, но связанная с возможными колебаниями. Отсюда А. Маршалл делает вывод

о том, что невыгодно держать пари, играть в лотереях и вообще участвовать в

азартных играх. Однако нашлись противники и такой точки зрения, считавшие, что

в этой рекомендации не учитывается удовольствие, которое получают люди,

участвующие в азартных играх. В частности, на роль «склонности к азарту» в

деятельности предприятий обратил внимание Дж. М. Кейнс. Дополнение

неоклассической теории фактором удовольствия от риска привело к заключению о

том, что ради большей ожидаемой прибыли предприниматель может пойти на больший

риск. Такая точка зрения у многих современных экономистов сохраняется и по сей

день.

В 50-е гг. XX в. за

рубежом начались многочисленные теоретические и прикладные исследования

предпринимательского риска. Это было связано, прежде всего, с развитием НТП и

произошедшими техногенными, экологическими и природными катастрофами. Ко второй

половине 70-х гг. XX в. в ряде стран (США, Канада, Англия) возникает такое

направление научных исследований, как рискология. В начале 80-х гг. проблема

риска разделилась на два направления: оценка риска и управление рисками.

В настоящее время

ученые многих стран мира занимаются исследованиями различных направлений

проблемы риска. Интенсивные изыскания ведутся в США, Германии, Японии,

Нидерландах, Великобритании, Франции. Часть исследований (как теоретических,

так и имеющих прикладной характер) происходит в рамках и под эгидой

международных организаций: ВОЗ, МАГАТЭ, ЮНИДО, ИИАСА. Многие из ведущих

западных предпринимателей и ученых считают, что экономическая деятельность и

политическая власть должны опираться не столько на специальные знания

профессионалов-управляющих, сколько на специальные знания экспертов в области

экономического, политического и технологического рисков. Поэтому создаются

институты, агентства, частные фирмы, занимающиеся различными аспектами анализа,

оценки и управления рисками.

Многие банки,

компании, корпорации пользуются услугами экспертов по экономическому и

политическому рискам, проводящих соответствующие исследования, связанные с

размещением капиталов в других регионах, оценку риска различных инвестиционных

проектов и т. д. Многие предприятия имеют в штате менеджеров по риску, которые

занимаются не только страхованием различных форм риска, но и разработкой

программ действий фирмы в ситуации столкновения с теми или иными видами риска.

[4, c. 55]

Разнообразные

проблемы риска обсуждаются на многочисленных конференциях и семинарах,

организуемых на различных уровнях (международном, национальном, отраслевом).

В нашей стране

отношение к предпринимательскому риску было и остается противоречивым.

В 20-е гг. был

принят ряд законодательных актов, нормативно определивших содержание понятия

«нормальный производственный риск» применительно к производственной

деятельности. Мнения о том, что от разрешения вопроса о риске будут зависеть

темпы развития экономики и выполнения планов, встречаются в выступлениях

некоторых руководителей того времени.

Но уже к середине

30-х гг. слово «риск» было объявлено «буржуазным понятием», чуждым новому

социально-экономическому строю.

Сформировался

стереотип о постепенном отмирании риска по мере развития планового характера

системы хозяйствования (в процессах социалистического производства нет

элементов неопределенности), который мешал осмыслению места экономического

риска в системе социалистического народного хозяйства. Постепенно упоминание

понятия «риск» исчезало, и полностью исчезло со страниц энциклопедий, научных

статей и специализированной литературы, что привело к недоучету возможной

многовариантности развития народного хозяйства, полной неразработанности

методов анализа, оценки и управления рисками.

Полное

игнорирование риска привело к формированию в основном детерминистских

представлений о развитии народного хозяйства, к однобокости в развитии

экономической теории и практики, к торможению НТП.

Однако в 60-х гг.

произошел отказ от постулата детерминированности экономических процессов, что

способствовало распространению идей вероятностного характера и неопределенности

хозяйственного развития.

Признание

вероятностного характера развития экономических систем, осознание того, что

запланированный экономический рост подвержен влиянию случайных факторов,

которые могут задержать наступление ожидаемого результата или изменить его

содержание, поставили на повестку дня проблему экономического риска. [6, c. 95]

Многие

отечественные экономисты, анализирующие вопросы управления, планирования,

производственной деятельности предприятий, соотношения спроса и предложения,

специфики НТП в связи с проблемой риска, высказывали суждения о том, что без

обоснованного учета риска при принятии управленческих, хозяйственных и

технических решений трудно обойтись. Риск становится необходимым элементом

принятия решений в социалистической экономике.

Советская

экономическая литература насчитывала в то время 2–3 десятка работ о

хозяйственном и валютном рисках. Это статьи, брошюры и диссертации о правовом

регулировании экономического риска (М. С. Гринберг, С. И. Комов), решении

финансовых задач в условиях риска (С. Н. Кошеленко), страховании валютных

рисков (Д. Н. Назаров, Д. В. Тулин), венчурном капитале (А. А. Дагаев, В. Лебедева,

П. Недотко, А. Стерлин), роли риска в инновационной деятельности (А. Зайченко,

А. И. Пригожин).

В большинстве работ

того времени обращается внимание на то, что категория риска необоснованно

исключалась из большинства экономических построений и что нецелесообразно

содержание риска сводить только к ущербу, связанному с реализацией выбранного

решения, так как это существенно ограничивает использование риска в

экономической жизни социалистического общества. Некоторые авторы считали, что

экономический риск представляет собой вызванное конкретной ситуацией и

направленное на достижение оптимальных результатов принятие социалистическими

организациями и их подразделениями хозяйственных решений в условиях вероятности

наступления непредвиденных факторов, полностью или частично исключающих

целесообразность принятых ранее решений. Высказывались и другие точки зрения о

риске в социалистической экономике и обществе, многие из которых имели явно

идеологический оттенок.

Таким образом, к

середине 80-х гг. стало очевидным, что анализ и учет факторов риска в экономике

необходим. Вопросы риска стали широко обсуждаться на проводимых тогда различных

конференциях.

Со второй половины

1990 г. в нашей стране начинается переход к рыночным отношениям. Происходящие

коренные изменения экономики, связанные с качественными изменениями в

общественно-экономической жизни, внедрением в народное хозяйство различных форм

собственности, подрядных, арендных отношений, созданием совместных предприятий,

развитием предпринимательства и проведением приватизации, привнесли новые виды

рисков, ранее не присущих экономике страны. Целесообразность использования и

учета риска в практической хозяйственной деятельности еще активнее

высказывалась и отчетливее осознавалась учеными и руководителями различных уровней

управления.[7, c. 120]

В рыночной

экономике государство не несет ответственности за обязательства предприятий, и

последствия риска ложатся на предпринимателя. В законе РСФСР «О предприятиях и

предпринимательской деятельности» от 25.12.1990 г. указано, что

«предпринимательская деятельность осуществляется гражданами на свой страх и

риск и под имущественную ответственность в пределах, определяемых

организационно-правовой формой предприятия».

В настоящее время в

связи с движением к саморегулируемому обществу, многообразию форм

собственности, активному использованию рыночных механизмов, созданию социально

ориентированной экономики значение категории «риск» возрастает.

Сегодня

исследованию риска уделяется больше внимания. Рассмотрению роли и значения риска

для практики отечественной экономики посвящено много работ. Их число растет. Из

отечественных публикаций можно отметить несколько журнальных статей

(«Коммерческий вестник», «Бухгалтерский учет», «Страховое дело»), работ А. П.

Альгина, В. А. Абчука, Б. А. Райзберга, В. Т. Севрука, А. А. Первозванского, П.

Н. Первозванской, И. Т. Балабанова, А. Омарова, Н. В. Хохлова и др.

Однако их число

недостаточно, особенно по вопросам, касающимся рисков предприятий торговли.

Глубоких исследований, связанных с особенностями анализа, оценки и управления

рисками в сфере товарного обращения не проводилось. [9, c. 88]

В настоящее время перед

предприятиями торговли встает огромное количество экономических проблем,

связанных с их деятельностью в условиях неопределенности и риска. Существование

этих проблем обуславливается, прежде всего: несовершенством или отсутствием

некоторых законодательных актов; чрезвычайной дифференцированностью процессов

экономического и социального развития разных территорий страны; отсутствием

культуры предпринимательства; недостаточной разработанностью проблемы риска в

отечественной экономической литературе; отсутствием квалифицированных кадров и

универсальных способов и методов анализа, оценки и управления рисками

предприятий торговли и др. Эти обстоятельства вносят существенные изменения в

совокупность возникающих рисков предприятий торговли; они предопределяют общие

проблемы эффективного функционирования риск-менеджмента предприятий и пути их

разрешения.

Отставание в области теоретических исследований

экономического риска вынуждает ученых, работая над этими проблемами, обобщать

суждения преимущественно иностранных авторов. Механический перенос западных

методик на отечественную почву является нерациональным и ошибочным. И даже тот

небольшой опыт, который накоплен в области риска и его применения в

предпринимательстве отечественной наукой, не используется или используется

крайне неэффективно. Все это определяет актуальность выбранной темы дипломного

исследования.

Цель дипломной

работы – анализ экономических рисков торгового предприятия и пути их снижения.

В работе поставлены

следующие задачи:

·

рассмотреть теоретические основы управления

экономическими рисками торгового предприятия;

·

провести анализ экономических рисков торгового

предприятия;

·

разработать рекомендации по снижению

экономических рисков торгового предприятия.

Объект исследования

– экономическая деятельность ЗАО «Комбел».

Предмет

исследования – экономические риски ЗАО «Комбел».

Дипломная работа

состоит из трех глав, введения и заключения.

В первой главе

рассматриваются теоретические основы управления экономическими рисками

торгового предприятия, во второй главе проведен анализ экономических рисков ЗАО

«Комбел», в третьей главе даны рекомендации по управлению и снижению

экономических рисков ЗАО «Комбел».

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ЭКОНОМИЧЕСКИМИ РИСКАМИ

ТОРГОВОГО ПРЕДПРИЯТИЯ

1.1

Понятие, классификация и функции экономических рисков

Предпринимательская деятельность (предпринимательство)

представляет собой инициативную самостоятельную экономическую деятельность

граждан и их объединений, направленную на получение прибыли или дохода. При

этом имеется в виду не просто получение какой-то массы прибыли, а получение

такой ее величины, которая позволит предприятию развиваться нормальными темпами.[12,56]

Любой

вид предпринимательской деятельности связан с риском. Риск сопряжен со всеми

этапами предпринимательства: производством продукции, ее реализацией,

товарно-денежными и финансовыми операциями.

Предпринимательский

риск может характеризоваться угрозой полной или частичной потери необходимых

для производства ресурсов.

Риск

есть угроза того, что предприниматель понесет потери в виде дополнительно

израсходованных (сверх плана) ресурсов, либо получит доход в меньшем объеме,

чем предполагалось.

В последнее время в связи со становлением рыночной экономики

отечественные ученые стали уделять экономическому риску значительно больше

внимания, чем в период ее директивного существования. В их числе Альгин А.П.,

Балабанов И.Т., Клейнер Г.Б., Грабовый П.Г., Шапиро В.Д. и др.

Сложились различные направления трактовки экономического

риска. Наиболее часто он определяется как вероятность, опасность, деятельность

или ущерб. Эти расхождения связаны с особенностями областей применения

категории «риск» – экономической, юридической, политической, социологической и

др. [9, c. 54]

С учетом толкования риска в общепонятийном смысле,

необходимости экономического анализа и математической оценки его существенности

для объекта анализа (носителя риска) представляется целесообразным определить

экономический риск как возможность (вероятность) потерь, возникающих при

принятии и реализации экономических решений.

Для анализа экономического риска предприятия необходимо

понять его природу.

Существует объективная основа и субъективные причины

возникновения риска, порожденные внешними условиями и внутренними факторами

деятельности предприятия. Они изменяют его возможности, расширяют или

ограничивают их и тем самым увеличивают или уменьшают его экономический риск.

Если разделить внешнюю среду предприятия на подсреды, то изменения в одной из

них могут породить цепную реакцию перемен в других. Назовем первичное из них

базовым, а последующие за ним производными. Усиленные аккумулирующимися

базовыми изменениями производные могут вызвать непредсказуемый по силе и

направлениям воздействия экономический риск.

Невозможно заранее точно предвидеть и момент изменения даже

в одной, а тем более одновременного изменения в двух и более средах.

Все это создает неопределенность обстановки функционирования

субъектов рынка, которым зачастую приходится принимать решения без достаточной

информации о ее изменениях и влияющих на него факторах. Эта неопределенность

практически не зависит от предприятия и объективно порождает риск его

деятельности. Объективная основа обуславливает субъективную сторону

экономического риска через предпринимателя и его деятельность.

Ее результат во многом зависит от личностных качеств

руководителя, его характера, жизненного и профессионального опыта,

образовательного уровня, склада ума, психологических особенностей. Восприятие

одной и той же ситуации двумя руководителями будет существенно различаться.

Реализация предпринимательских способностей происходит в

процессе прохождения этапов цикла управления, на каждом из которых может возникнуть

риск. Он может проявиться в неправильном подборе и расстановке кадров,

планировании производственных запасов, управленческом решении по выбору проекта

или пути его осуществления.

Свобода и самостоятельность действий руководителя

предполагает соблюдение деловой этики и существующих в конкретный период

времени нормативно-правовых актов, нарушение которых приводит к

функционированию на грани высокого уровня риска.

Разнообразие потребительских вкусов приводит к быстрому

изменению рыночной конъюнктуры и усилению конкуренции. Для сохранения положения

на рынке производителям необходимо постоянно обновлять свою продукцию и услуги.

Но выход на рынок с новым товаром всегда содержит повышенный риск из-за

возможного отсутствия спроса на незнакомую продукцию.

В наибольшей степени риск аккумулируется в прибыли. Чем

больше ее размер, тем весомее каждый процент недополучения прибыли по сравнению

с запланированной величиной. Сложность же осуществления крупных по стоимости и

длительных по времени проектов обычно выше, чем небольших, что увеличивает риск

реализации первых. Тем самым прибыль, являясь и целью, и средством для

достижения всех иных целей предпринимательской деятельности, как экономическая

категория объективно порождает риск. Но поскольку ее желаемая величина и пути

достижения выбираются посредством человеческой деятельности, прибыль является и

субъективной основой возникновения экономического риска.

При этом нередко возникает противоречие между управленческим

персоналом, стремящимся к риску, и исполнительным, склонным к стабильности и не

желающим или не умеющим работать в условиях постоянно высокого риска (за

исключением "опасных" профессий: шахтеров, водолазов, спасателей и

т.п.).

Следовательно, деятельность любого предприятия является

субъективной основой его экономического риска.

Таким образом, объективной основой риска является

неопределенность функционирования внешней среды обитания объекта риска; состав

определяющих ее факторов; направления их действия; динамичность процессов и

явлений, происходящих во внешней среде.

Субъективной основой риска, возникающего на всех этапах

цикла управления и в процессе всей деятельности предприятия, служит его

внутренняя среда, проявляющаяся посредством действий работников.

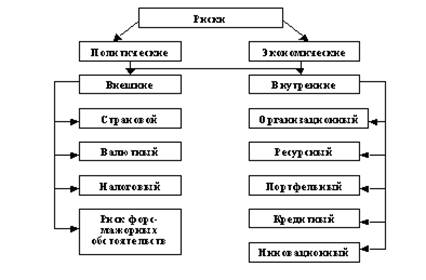

Непосредственно схему предпринимательских рисков можно

изобразить следующую - рисунок 1.

Рисунок

1- Классификация предпринимательских рисков

Кратко остановимся на внешних рисках, не зависящих от

предпринимателя.

Страновой риск - это риск, непосредственно связанный с

интернационализацией предпринимательской деятельности. Они зависят от

политико-экономической стабильности стран - импортеров, экспортеров.

Причинами странового риска могут быть нестабильность

государственной власти, особенности государственного устройства и

законодательства, неэффективная экономическая политика, проводимая

правительством, этнические и региональные проблемы, резкая поляризация

интересов различных социальных групп и т.п.

Валютные риски - это риски, связанные с изменением валютных

курсов. Величина валютного риска связана с потерей покупательной способности

валюты, поэтому она находится в прямой зависимости от разрыва во времени между

сроком заключения сделки и моментом платежа. Курсовые потери у экспортера

возникают в случае заключения контракта до падения курса валюты платежа, потому

что за вырученные средства экспортер получает меньше национальных денежных

средств. Импортер же имеет убытки при повышении курса валюты, т.к. для ее

приобретения потребуется затратить больше национальных валютных средств. [14, c. 144]

Налоговые риски рассматривают с двух позиций -

предпринимателя и государства.

Налоговый риск предпринимателя связан с возможными

изменениями налоговой политики (появление новых налогов, ликвидация или

сокращение налоговых льгот и т.п.), а также изменением величины налоговых

ставок.

Налоговый риск государства состоит в возможном сокращении

поступлений в бюджет в результате изменения налоговой политики и/или величины

налоговых ставок.

Риск форс-мажорных обстоятельств - риск стихийных бедствий

(природные катастрофы: наводнения, землетрясения, штормы и другие климатические

катаклизмы), войны, революции, путчи, забастовки и т.п., которые мешают

предпринимателю осуществлять свою деятельность. Возмещение потерь, вызванных

форс-мажорными обстоятельствами, осуществляется, как правило, посредством

страхования сделок в специализированных страховых компаниях.

Внутренние риски (экономические), в отличие от внешних, в

значительной степени определяются ошибочными решениями, принимаемыми

предпринимателем, вследствие его некомпетентности. [8, c. 45]

Организационный риск - риск, обусловленный недостатками в

организации работы. Основными причинами организационного риска являются:

а) низкий уровень организации: ошибки планирования и

проектирования; недостатки координации работ; слабое регулирование; неправильная

стратегия снабжения; ошибки в подборе и расстановке кадров;

б) недостатки в организации маркетинговой деятельности: неправильный

выбор продукции (нет сбыта); товар низкого качества; неправильный выбор рынка

сбыта; неверное определение емкости рынка; неправильная ценовая политики

(залеживание товара);

в) неустойчивое финансовое положение.

Основными причинами ресурсного риска являются: отсутствие

запаса прочности по ресурсам в случае изменения ситуации; нехватка рабочей

силы; нехватка материалов; срывы поставок; нехватка продукции.

При наличии у фирмы или отдельного предпринимателя свободных

денежных средств приходится решать трудную задачу определения размера и сферы

приложения инвестиций.

Портфелем инвестора называется совокупность ценных бумаг,

держателем которых он является.

Портфельный риск заключается в вероятности потери по

отдельным типам ценных бумаг, а также по всей категории ссуд.

Для создания портфеля ценных бумаг достаточно инвестировать

деньги в какой-либо один вид финансовых активов. Однако, вложив деньги в акции

одной компании, инвестор оказывается зависимым от колебания ее курсовой

стоимости.

Если он вложит свой капитал в акции нескольких компаний, то

эффективность, конечно, также будет зависеть от курсовых колебаний, но только

не каждого курса, а усредненного. Средний же курс, как правило, колеблется

меньше, поскольку при повышении курса одной из ценных бумаг курс другой может

понизиться, и колебания могут взаимно погаситься. [8, c. 64]

Такой портфель с разнообразными ценными бумагами называется

диверсифицированный. Он значительно снижает диверсификационный

(несистематический) риск, который определяется специфическими для данного

инвестора факторами. Наряду с диверсификационным риском существует

недиверсификационный (систематический) риск, который не может быть сокращен при

помощи диверсификации.

Совокупность систематических и несистематических рисков

называют риском инвестиций.

Кредитный риск (риск невозврата долга) - это риск неуплаты

заемщиком основного долга и процентов по нему в соответствии со сроками и

условиями кредитного договора.

Инновационный риск - это риск, связанный с финансированием и

применением научно-технических новшеств.

В условиях неопределенности, в которых предприятия торговли

осуществляют свою деятельность, риск выполняет ряд функций: регулирующую;

стимулирующую; защитную; предупредительную; компенсационную; функцию управления

рисковыми вложениями и социально-рисковыми отношениями; контрольную;

социальную.

Регулирующая функция риска двояка. С одной стороны, риск при

осуществлении предприятием торговли социально-экономических задач выполняет

роль своеобразного катализатора количественного и качественного развития

предприятия. Факторы риска вынуждают предприятия торговли тщательно

анализировать рентабельность проектов, ответственно разрабатывать сметы

капиталовложений, закупать товары и прочие ресурсы, заниматься подбором кадров

и др. С другой стороны, регулирующая функция риска проявляется в том, что

принятие и реализация решений с необоснованным риском может привести к снижению

эффективности работы предприятий торговли, затормозить движение предприятия к

намеченным социально-экономическим показателям. Кроме того, предприятие,

маневрируя величиной удерживаемого на своей ответственности или передаваемого

риска, порядком создания фондов риска (размером и периодичностью отчислений в

них), методами снижения риска, создает условия для ускоренного (или

замедленного) развития тех или иных направлений своей деятельности, т. е.

регулирует свое социально-экономическое развитие. Особенно наглядно это

проявляется на примере венчурных капиталовложений.

Риск выступает психологическим, нравственным, моральным

регулятором поведения. Это регулирование реализуется как возможность

нравственного выбора, стремление субъекта, опираясь на свои знания, опыт,

расчет, интуицию, выяснить вероятность как позитивных, так и отрицательных

нравственных последствий выбора, поступка, действия. Реальное превращение риска

в инструмент регулирования экономических отношений помогает предприятиям

торговли вырабатывать навыки эффективного ориентирования в вероятностной среде,

в которой они действуют, формирует альтернативность, вариантность принятия

решений, приспосабливание к постоянно меняющимся условиям рынка.

Стимулирующая функция состоит в том, что с помощью рисковых

(венчурных) инвестиций предприятие стимулирует научно-технический прогресс,

увеличение числа рабочих мест, развитие торгово-технологического процесса и

сферы товарного обращения в целом. Стимулирование предприятиями торговли НТП

происходит путем рискованных капиталовложений в новые сферы деятельности

(мелкие инновационные фирмы в областях новых технологий), связанных с большим

риском. Наличие риска является сильнейшим стимулом для эффективного и

экономного использования средств и ресурсов предприятий. Факт риска в экономике

и стремление к его преодолению являются катализатором развития творческого

потенциала личности, разделяющей ответственность за результат деятельности,

связанной с риском.

Защитная функция риска проявляет себя в том, что предприятие

торговли ищет средства и формы защиты от возможных нежелательных последствий,

стабилизирующие их хозяйственную деятельность. Стабильность обеспечивается

благодаря механизму перераспределения риска, путем создания различных форм фондов

риска (самострахования, страхования, взаимного страхования и др.) и

формированию должной нормативно-законодательной базы, обеспечивающей для всех

субъектов, принимающих рисковые решения, стабильные условия осуществления ими

своей рисковой деятельности. Защитная функция связана с правовым,

информационным обеспечением возможных перераспределений риска. Защитная функция

проявляется, помимо использования механизмов страхования, хеджирования,

самострахования и др., в создании правовой базы, регулирующей международные и

внутренние рисковые отношения, в предоставлении политических и экономических

гарантий, исключающих в случае неудачи наказание специалиста, пошедшего на

риск. Она состоит и в обеспечении права на риск.

Предупредительная функция риска заключается в использовании

средств предприятия (в том числе и создаваемых фондов риска) на уменьшение

степени и последствий риска, т. е. на осуществление всевозможных

предупредительных (превентивных) мероприятий по защите от возможных негативных

последствий в будущем. В современной экономике риск является индикатором,

позволяющим предприятию торговли вовремя предупредить возможные ущербы, которые

могут наступить вследствие непредвиденных случайных событий, наносящих

значительный урон предприятию.

Компенсационная функция проявляется в создании целевых

фондов риска в денежной и натуральной форме, которые обеспечивают возмещение

(компенсацию) понесенных убытков от неожиданных негативных событий

(неэффективной экономической деятельности, стихийных бедствий, несчастных

случаев и других неблагоприятных явлений различного рода), оказание

материальной помощи работникам предприятия при наступлении определенных событий

в их жизни, а также всем тем, кому в результате своей деятельности предприятие

нанесло ущерб жизни, здоровью, имуществу. Фонды предназначены для оперативного

преодоления последствий чрезвычайных ситуаций в хозяйственной деятельности

предприятия. Кроме того, возможное наличие риска заставляет предпринимателей

закладывать «плату (компенсацию) за риск» в цену товара, работы, услуги, что

позволяет избежать катастрофических ущербов.

Функция управления рисковыми вложениями и

социально-рисковыми отношениями выражается через функционирование

риск-менеджмента. Риск-менеджмент — это система рационального управления величиной

(уровнем, степенью) риска, рисковыми инвестициями, организацией рисковых

отношений с целью обеспечения финансовой устойчивости предприятия. Управление

осуществляется с помощью многообразных методов рискового механизма, который

будет рассмотрен во второй главе данного издания.

Риск-менеджмент проявляется в предвидении возможных

состояний денежных потоков, финансовых ресурсов и рисковых отношений в

ближайшей и в отдаленной перспективе, умении определить объем и интенсивность

поступления и расхода денежных средств от рискового вложения как на ближайшую,

так и на долгосрочную перспективу, предпринимать необходимые меры для

сохранения платежеспособности предприятия. Целью риск-менеджмента является

повышение экономического, финансового, социального и прочего потенциала

предприятия в соответствующей сфере деятельности через механизм формирования и

эффективного использования фондов риска и рисковых инвестиций.

Контрольная функция заключается в создании и использовании

системы контроля за количественными и качественными параметрами рисковых

процессов, возникающих на предприятии, а также за формированием и строго

целевым использованием средств фондов риска. Поскольку риск «пронизывает» все

уровни и сферы деятельности предприятия, все его подразделения, он выступает

универсальным орудием контроля со стороны руководства предприятия за

торгово-технологическим процессом и финансовым состоянием предприятия.

Благодаря контрольной функции риска предприятие торговли знает о том, как

складывается структура капитала, его основные зоны риска, насколько экономно и

эффективно используются ресурсы, и т. д. Контроль может осуществляться двумя

способами: либо в форме контроля за изменением показателей риска, либо в форме

контроля за реализацией рисковой стратегии. В первом случае орган рискового

управления опирается на систему санкций и поощрений, используя меры

принудительного или, наоборот, стимулирующего характера. Во втором основное

внимание уделяется предвидению изменений и заблаговременному приспосабливанию к

ним своей деятельности.

Инструментом реализации контрольной функции выступает

финансовая информация, заключенная в финансовых показателях, имеющихся в

бухгалтерской, статистической и оперативной отчетности. Показатели риска

позволяют увидеть различные стороны работы предприятия и оценить результаты

своей хозяйственной деятельности; на их основе принимаются меры, направленные

на устранение выявленных негативных факторов. Особая роль данной функции

определяется возможностью через контроль за источниками возникновения рисков анализировать

многие другие аспекты деятельности предприятий. Данная функция проявляется в

контроле за эффективностью хозяйственной, инвестиционной деятельности,

используемых технологий предприятий торговли и др. Она позволяет отслеживать

своевременность и полноту поступления денежных средств, сопоставлять их

величину с потребностями в ресурсах и в конечном счет, определять необходимость

изменения политики и стратегии предприятий в ситуации риска.

Социальная функция реализуется в процессе материальной защиты

работников предприятия, вовлеченных в рисковую деятельность, путем выплат

компенсаций, пособий за причиненный ущерб их здоровью, жизни, материальному

состоянию и др., тем самым обеспечивая поддержку уровня их жизни. Кроме того,

сверхдоходы, полученные в результате рискованных действий предприятия, могут им

использоваться на помощь социально не обеспеченным семьям работников, на

предоставление дополнительных льгот работникам, осуществление социальных

программ предприятия (касающихся вопросов здравоохранения, культуры, повышения

квалификации и пр.).

1.2

Причины, виды экономических рисков

Причинами возникновения рисков в процессе реализации товаров

и услуг можно назвать следующие: [9, c. 120]

- снижение объемов реализации в результате падения спроса

или потребности на товар, реализуемый предпринимательской фирмой, вытеснение

его конкурирующими товарами, введение ограничений на продажу;

- повышение закупочной цены товара в процессе осуществления

предпринимательского проекта;

- непредвиденное снижение объемов закупок в сравнении с

намеченными, что уменьшает масштаб всей операции и увеличивает расходы на

единицу объема реализуемого товара (за счет условно постоянных расходов);

- потери товара;

- потери качества товара в процессе обращения

(транспортировки, хранения), что приводит к снижению его цены;

- повышение издержек обращения в сравнении с намеченными в

результате выплаты штрафов, непредвиденных пошлин и отчислений, что приводит к

снижению прибыли предпринимательской фирмы.

Коммерческий риск включает в

себя: риск, связанный с реализацией товара (услуг) на рынке; риск, связанный с

транспортировкой товара (транспортный); риск, связанный с приемкой товара

(услуг) покупателем; риск, связанный с платежеспособностью покупателя; риск

форс-мажорных обстоятельств.

Отдельно следует выделить

транспортный риск, его классификация впервые была приведена Международной

торговой палатой в Париже в 1919 г. и унифицирована в 1936 г.

В настоящее время различные

транспортные риски классифицируются по степени и по ответственности в четырех

группах: E, F, C, D. Группа E включает одну ситуацию, когда поставщик

(продавец) держит товар на своих собственных складах (ExWorks). Риск принимает

на себя поставщик до момента принятия товара покупателем. Риск транспортировки

от помещения продавца до конечного пункта уже принимается покупателем [10].

Группа F содержит три конкретные

ситуации передачи ответственности и соответственно рисков:

FСА означает, что риск и

ответственность продавца переносятся на покупателя в момент передачи товара в

условленном месте;

FAS означает, что ответственность

и риск за товар переходят от поставщика к покупателю в определенном договором

порту;

FOB означает, что продавец

снимает с себя ответственность после выгрузки товара с борта судна.

Группа С включает ситуации, когда

экспортер, продавец заключают с покупателем договор на транспортировку, но не

принимают на себя никакого риска. Это следующие конкретные ситуации:

CFK означает, что продавец

оплачивает стоимость транспортировки до порта прибытия, но риск и

ответственность за сохранность товара и дополнительные затраты берет на себя

покупатель;

CIF означает, что кроме

обязанностей, как в случае CFR, продавец обеспечивает и оплачивает страховку

рисков во время транспортировки;

CPT означает, что продавец и

покупатель делят между собой риски и ответственность. В определенный момент

(обычно какой-то промежуточный пункт транспортировки) риски полностью переходят

от продавца к покупателю;

CIP означает, что риски переходят

от продавца к покупателю в определенном промежуточном пункте транспортировки,

но, кроме этого, продавец обеспечивает и платит стоимость страховки товара.

Последняя группа терминов D

означает, что все транспортные риски ложатся на продавца. К этой группе

относятся следующие конкретные ситуации:

DAF означает, что продавец

принимает на себя риски до определенной государственной границы. Далее риски

принимает на себя покупатель;

DES означает, что передача рисков

продавцом покупателю происходит на борту судна;

DEQ означает, что передача рисков

происходит в момент прибытия товара в порт загрузки;

DDU означает, что продавец

принимает на себя транспортные риски до определенного договором места (чаще

всего это склад) на территории покупателя;

DDP означает, что продавец

ответствен за транспортные риски до определенного места на территории

покупателя, но покупатель оплачивает их.

Следует отметить тот факт, что в

отечественной экономической литературе часто коммерческий риск отождествляется

с предпринимательским риском, однако коммерческий риск — это один из видов

риска предпринимательского

Многогранность понятия «риск» обусловлена разнообразием

факторов, характеризующих как особенности конкретного вида деятельности, так и

специфические черты неопределенности, в условиях которой эта деятельность осуществляется.

Выявить все рискообразующие факторы достаточно сложно. Во-первых, большинство

рисков имеет как общие факторы, так и специфические. Во-вторых, конкретный риск

может иметь различные причины возникновения в зависимости от вида деятельности

коммерческой организации.

Анализ теоретических исследований, посвященных вопросам

риска, позволяет сделать вывод о том, что в этих исследованиях уделяется

недостаточное внимание ряду проблем, недооценка которых при практическом

использовании результатов теоретических исследований может привести к неполной

или некорректной оценке влияния тех или иных рискообразующих факторов на

соответствующие виды рисков.

Первая проблема состоит в том, что не акцентируется внимание

на факте наличия целого ряда рискообразующих факторов, оказывающих воздействие,

причем иногда взаимоисключающее, на динамику сразу нескольких видов рисков.

Вторая проблема заключается в представлении рискообразующих

факторов только в качестве факторов прямого воздействия на конкретные виды

рисков. Из поля зрения исследователей выпадает возможность диалектического

перехода самого риска в категорию рискообразующих факторов, что требует

разработки представления о рискообразующих факторов как о факторах прямого, так

и опосредованного воздействия.

Третьей проблемой является неразвитость российской

экономики, порождающая дефицит исследований отдельных видов рисков российскими

учеными и, как следствие, ограниченное внедрение их рекомендаций в практическую

деятельность предприятий.

Представляется целесообразным ввести понятие так называемых

нейтивных (от англ. native — присущий) рискообразующих факторов, воздействующих

только на конкретный вид риска, и интегральных (обобщенных) рискообразующих

факторов, оказывающих влияние на риски сразу нескольких видов. Причем наличие в

группе рискообразующих факторов для конкретного вида риска хотя бы одного

интегрального фактора должно являться основанием для обязательного комплексного

анализа всех связанных с ним видов рисков.

В свою очередь, интегральные факторы риска по уровню

воздействия следует подразделить на интегральные рискообразующих факторов

микроэкономического (воздействующих на деятельность конкретного экономического

субъекта) и макроэкономического (формирующих экономическую конъюнктуру для

целого ряда предприятий) уровня.

Предприятие в процессе своей деятельности взаимодействует с

большим количеством организаций (партнеров по бизнесу), в том числе финансового

сектора. Результатом этого является тесная взаимосвязь рисков предприятия и

финансовых институтов, выражающаяся как в воздействии рисков предприятия на

уровень рисков организаций — партнеров, так и в обратном влиянии рисков

финансовых институтов на риски предприятия. Указанная взаимосвязь подчеркивает

значимую роль рисков предприятия в общей системе рисков. [18, c. 164]

В процессе исследования рисков предприятия пристальное

внимание следует уделить учету специфики его деятельности и взаимосвязи

последней с деятельностью партнеров предприятия. Результаты анализа данного

вопроса позволяют утверждать, что риски предприятия тесно связаны с рисками

других видов бизнеса и занимают значимое место в общей совокупности рисков.

Приоритетной для предприятий являются минимизация

технико-производственных рисков. В то же время эти риски формируют основу

операционных рисков страховых компаний, поскольку предприятия стремятся снять с

себя риски, перекладывая их на страховщиков.

1.3

Способы управления экономическими рисками в торговле

Развитие науки управления рисками в

значительной степени рассматривается с позиции рисков финансовых институтов в

условиях относительно стабильной экономической конъюнктуры. Необходимость

рассмотрения рисков торговых предприятий в нестабильных политических,

экономических и социальных условиях требует корректировки существующих

принципов управления рисками и дополнительного обоснования эффективности

используемых методов анализа рисков.

Одной из основных

причин неэффективного управления рисками является отсутствие ясных и четких

методологических основ этого процесса. Анализ приводимых в литературе принципов

управления рисками показывает их разрозненность, а отдельным попыткам их

систематизации присуще множество спорных моментов. [13] Тем не менее, анализ

исследований в области методологии управления рисками с учетом требований

современной экономики позволяет сформировать систему принципов управления

рисками:

- решение,

связанное с риском, должно быть экономически грамотным и не должно оказывать

негативного воздействия на результаты финансово-хозяйственной деятельности

предприятия;

- управление

рисками должно осуществляться в рамках корпоративной стратегии организации;

- при управлении

рисками принимаемые решения должны базироваться на необходимом объеме

достоверной информации;

- при управлении

рисками принимаемые решения должны учитывать объективные характеристики среды,

в которой предприятие осуществляет свою деятельность;

- управление

рисками должно носить системный характер;

- управление

рисками должно предполагать текущий анализ эффективности принятых решений и

оперативную корректуру набора используемых принципов и методов управления

рисками.

Методы управления

рисками весьма разнообразны. Из сложившейся на настоящий момент практики

достаточно четко видно, что у российских специалистов с одной стороны, и

западных исследователей — с другой, сложились вполне четкие предпочтения в

отношении методов управления рисками. Наличие подобных предпочтений обусловлено

в первую очередь, характером экономического развития государства и, как

следствие, группами рассматриваемых рисков.

Однако, несмотря на

различия в предпочтениях, следует учитывать, что развитие экономических

отношений в России способствует внедрению западного опыта и, как следствие,

сближению российского и западного подходов к управлению и исследованию рисков.

Сущность каждого

этапа управления рисками предполагает применение различных методов.

Весь процесс

управления рисками можно разделить на несколько этапов.

1. Этап постановки

целей управления рисками характеризуется использованием методов анализа и

прогнозирования экономической конъюнктуры, выявления возможностей и

потребностей предприятия в рамках стратегии и текущих планов его развития.

2. На этапе анализа

риска используются методы качественного и количественного анализа: методы сбора

имеющейся и новой информации, моделирования деятельности предприятия,

статистические и вероятностные методы и т. п.

3. На третьем этапе

производится сопоставление эффективности различных методов воздействия на риск:

избежания риска, снижения риска, принятия риска на себя, передачи части или

всего риска третьим лицам, которое завершается выработкой решения о выборе их

оптимального набора.

На завершающем

этапе управления рисками выбранных методов воздействия на риск. Результатом

данного этапа должно стать новое знание о риске, позволяющее, при

необходимости, откорректировать ранее поставленные цели управления риском.

Таким образом, на

каждом из этапов используются свои методы управления рисками. Результаты

каждого этапа становятся исходными данными для последующих этапов, образуя

систему принятия решений с обратной связью. Такая система обеспечивает

максимально эффективное достижение целей, поскольку знание, получаемое на

каждом из этапов, позволяет корректировать не только методы воздействия на

риск, но и сами цели управления рисками. [14]

Базовым этапом,

позволяющим сформировать дальнейшую стратегию управления рисками является этап

анализа риска.

Задачей

качественного анализа риска является выявление источников и причин риска,

этапов и работ, при выполнении которых возникает риск, то есть: определение

потенциальных зон риска; выявление рисков, сопутствующих деятельности

предприятия; прогнозирование практических выгод и возможных негативных

последствий проявления выявленных рисков.

Методы

качественного анализа можно разделить на четыре группы: методы, базирующиеся на

анализе имеющейся информации; методы сбора новой информации; методы

моделирования деятельности организации; эвристические методы качественного

анализа;

Итоговые результаты

качественного анализа риска, в свою очередь, служат исходной информацией для

проведения количественного анализа.

На этапе

количественного анализа риска вычисляются числовые значения вероятности

наступления рисковых событий и объема вызванного ими ущерба или выгоды.

Рассматривая всю

совокупность методов количественного анализа рисков, можно сказать, что

применение конкретного метода зависит от множества факторов:

- для каждого типа

анализируемого риска существуют свои методы анализа и конкретные особенности их

реализации. Например, при анализе технико-производственных рисков, связанных с

отказом оборудования наибольшее распространение получили методы построения

деревьев; для анализа рисков существенную роль играет объем и качество исходных

данных. Так, если имеется значительная база данных по динамике РОФ, возможно

применение методов имитационного моделирования и нейронных сетей. В противном

случае вероятнее всего применение экспертных методов или методов нечеткой

логики;

- при анализе

рисков принципиально важно учитывать динамику показателей, влияющих на уровень

риска. В случае анализа рисков на рынках в состоянии шока ряд методов попросту

неприменим;

- при выборе

методов анализа следует принимать во внимание не только глубину расчетных

данных, но и горизонт прогнозирования показателей, влияющих на уровень риска;

- большое значение

имеет срочность и технические возможности проведения анализа. Если в

распоряжении аналитика имеется солидный вычислительный потенциал и запас

времени, возможно обучение нейронных сетей, моделирование по методу Монте-Карло

и т. д.;

- эффективность

применения методов анализа риска повышается при формализации риска с целью

математического моделирования его воздействия на результаты деятельности

предприятия. В настоящее время не только экономические системы, но и

промышленные комплексы достигли такой сложности, что зачастую расчет их

устойчивости невозможен без элементов теории вероятностей;

- следует учитывать

требования государственных контролирующих органов к формированию отчетности о

рисках. В том случае, если на нормативном уровне требуется использование методов

имитационного моделирования, их применение обязательно.

Все

вышеперечисленное позволяет сделать вывод о том, что для эффективного анализа

всего многообразия рисков в деятельности предприятия необходимо применять целый

комплекс методов, что, в свою очередь, подтверждает актуальность разработки

комплексного механизма управления рисками. [11]

В современных

условиях хозяйствования, характеризующихся политической экономической и

социальной нестабильностью существующая на предприятии система управления

должна включать механизм управления рисками.

Первым этапом

формирования механизма управления риском на предприятии является создание

службы риск-менеджмента. На сегодняшнем этапе развития российской экономики

целью этой службы является минимизация потерь посредством мониторинга

деятельности предприятия, анализа всего комплекса рискообразующих факторов,

выработки рекомендаций по снижению рисков и контроля за их выполнением. При

этом важно определить место службы в организационной структуре предприятия,

определить права и обязанности ее персонала и проинформировать работников

предприятия о функциях службы и характере ее деятельности.

Источниками

информации, предназначенной для анализа риска являются:

- бухгалтерская

отчетность предприятия. Данные документы (баланс, отчет о прибыли и убытках, о

движении денежных средств и т. д.) в сжатой форме содержат всю официальную

информацию о предприятии — состояние основных фондов, уровень запасов

материалов и готовой продукции, величину дебиторской и кредиторской

задолженностей, финансовые результаты деятельности предприятия и пр. Анализ

бухгалтерской отчетности предприятия позволит выявить значительную долю

деловых, кредитных, организационных рисков;

- организационная

структура и штатное расписание предприятия.

Социально-экономическая

нестабильность, в условиях которой действуют предприятия, вносит свои

коррективы как в деятельность субъектов хозяйствования; так и в механизм

управления рисками предприятий. При этом проследить ее влияние в полном объеме

практически невозможно, но определить аспекты ее воздействия на отдельные риски

вполне реально.

Существует

несколько аспектов воздействия социально-экономической нестабильности на

деятельность и риски предприятия: политический, социальный,

финансово-экономический. Все они в разной степени воздействуют на уровень

рисков предприятия.

Воздействие

факторов политического аспекта социально-экономической нестабильности на

деятельность предприятия может носить как позитивный, так и негативный

характер.

Превалирование

факторов социального аспекта социально-экономической нестабильности может

привести как к срыву отдельных этапов цикла реализации продукции, так и

парализовать жизнь целого региона.

Социальный аспект социально-экономической

нестабильности характеризуется уровнем благосостояния общества. Последние

данные об уровне жизни и доходах населения, динамике роста заработной платы

позволяют сделать вывод о тенденциях к росту благосостояния общества, что

является потенциалом снижения уровня социально-экономической нестабильности.

Финансово-экономический

аспект социально-экономической нестабильности является наиболее сложным и в то

же время самым важным по степени влияния на деятельность предприятия. Он

выражается в нестабильности экономической конъюнктуры на основных рынках:

финансовом, товарном, рынке труда и т. д. Противоречивость и сложность

налогового законодательства, зависимость от мировых цен на энергоносители и от

тарифов естественных монополий в значительной степени влияют на результаты

текущей деятельности предприятия и, в итоге, на его финансовое положение.

По завершении сбора

информации, предназначенной для анализа рисков, служба риск-менеджмента получит

возможность реально оценить динамику показателей деятельности предприятия с

учетом воздействий внешних и внутренних социально-экономических и политических

факторов, что позволит всесторонне и профессионально спрогнозировать будущее

состояние рыночной конъюнктуры и реально оценить возможные риски. [6, c. 141]

Логическим

продолжением работы службы риск-менеджмента должно стать формирование программы

мероприятий по управлению рисками, при разработке которой должно быть учтено

следующее:

- размер возможного

ущерба и его вероятность;

- существующие

механизмы снижения риска, предлагаемые государством и их

производственно-экономическая эффективность;

- производственно-экономическая

эффективность предлагаемых службой мероприятий по снижению рисков;

- практическая

возможность реализации мероприятий в рамках выделенного лимита средств;

- соответствие

мероприятий программы существующим нормативным актам, целям долгосрочного и

краткосрочного планирования развития предприятия и основным направлениям его

финансовой политики;

- субъективное

отношение к риску разработчиков программы и руководства предприятия.

При разработке

программы мероприятий по управлению рисками специалистам службы

риск-менеджмента следует ориентироваться на максимальную унификацию формируемых

оценок уровня риска, что выражается в формировании универсальных параметров,

характеризующих объем возможного ущерба, В качестве таких параметров наиболее

целесообразно использовать воздействия рисков на финансовые потоки и финансовое

состояние предприятия.

Завершающим этапом

разработки программы является формирование комплекса мероприятий по снижению

рисков, с указанием планируемого эффекта от их реализации, сроков внедрения,

источников финансирования и лиц, ответственных за выполнение данной программы.

Программа обязательно должна быть утверждена руководством предприятия и учтена

при финансово-производственном планировании.

В процессе

реализации программы специалисты службы риск-менеджмента должны осуществлять

анализ эффективности принятых решений и по мере необходимости обеспечивать

корректировку целей и средств минимизации рисков. При этом рекомендуется

аккумулировать всю информацию об ошибках и недостатках разработки программы,

проявившихся в ходе ее реализации. Такой подход позволит провести разработку

последующих программ мероприятий по снижению рисков на более качественном

уровне с использованием новых полученных знаний о риске.

Наиболее общими,

широко используемыми и эффективными методами предупреждения и снижения риска в

торговле являются: страхование; резервирование средств; диверсификация; лимитирование.

Страхование

является одним из наиболее распространенных способов снижения рисков.

В общем случае

страхование - это соглашение, согласно которому страховщик (к примеру,

какая-либо страховая кампания) за определенное обусловленное вознаграждение

(страховую премию) принимает на себя обязательство возместить убытки или их

часть (страховую сумму) страхователю (например, хозяину какого-либо объекта),

произошедшие вследствие предусмотренных в страховом договоре опасностей и (или)

случайностей (страховой случай), которым подвергается страхователь или

застрахованное им имущество.

Следовательно,

страхование представляет собой совокупность экономических отношений между его

участниками по поводу формирования за счет денежных взносов целевого страхового

фонда и использования его для возмещения ущерба и выплаты страховых сумм.

Сущность страхования

состоит в передаче риска (ответственности за результаты негативных последствий)

за определенное вознаграждение кому-либо другому, т.е. в распределении ущерба

между участниками страхования.

Страхование бывает:

личное, имущественное и страхование ответственности. В системе страхования

экономических рисков преимущественное распространение получили имущественное

страхование и страхование ответственности.

Имущественное

страхование - это отрасль страхования, в которой объектом страховых отношений

выступает имущество в различных видах (строения, оборудование, транспортные

средства, сырье, материалы, продукция, поголовье сельскохозяйственные угодья и

т.п.) и имущественные интересы. [16, c. 11]

Наиболее часто

имущество страхуется на случай уничтожения или повреждения в результате

стихийных бедствий, несчастных случаев, пожаров, болезней, краж и т.п.

Одной из

специфических форм страхования имущественных интересов является хеджирование -

система мер, позволяющих исключить или ограничить риски финансовых операций в результате неблагоприятных изменений курса

валют, цен на товары, процентных ставок т.п. в будущем. Такими мерами являются:

валютные оговорки, форвардные операции, опционы и др.

Так, хеджирование с

помощью опционов предусматривает право (но не обязанность) страхователя за

определенную плату (опционную премию) купить заранее оговоренное количество

валюты по фиксированному курсу в согласованных срок. Здесь стоимость опциона

(опционная премия) представляет собой аналог страхового взноса.

Хеджирование, в

отличие от традиционных договоров страхования, не всегда предусматривает

выплату страхователем страховых взносов (страховой премии). Так, например, в

случае форвардных операций, предусматривающих куплю-продажу валюты в заранее

согласованную дату (в будущем) по фиксированному сторонами курсу, страхователь

не несет никаких предварительных затрат. Здесь в качестве страхователя

выступает так называемый, спекулянт, который принимает на себя риск в надежде

получить прибыль.

В последние годы

все более широкое применение в предпринимательской деятельности находит

страхование ответственности.

Страхование

ответственности - это отрасль страхования, где

объектом выступает ответственность перед третьими лицами за причиненный

им ущерб вследствие какого-либо действия или бездействия страхователя.

Ответственность

предпринимателя включает широкий спектр ситуаций - от его ответственности за

непогашение кредитов до ответственности за экологическое загрязнение,

причинение ущерба природе и жителям района от неправильной технологии своей

деятельности.

Наряду со

страхованием риска используются такие его разновидности, как сострахование и

перестрахование.

Сострахование,

такая форма страхования, при которой страхователь обращается к нескольким

страховщикам, т.к. отдельные страховщики не располагают достаточными

финансовыми средствами для покрытия дорогостоящих рисков.

Недостатком такого

подхода является необходимость заключения договора страхования с разными

страховщиками, как правило, по разным условиям и тарифам.

Этот недостаток

сострахования устраняется посредством перестрахования, сущность которого

состоит в том, что страховщик (страховая компания) принимает на себя

ответственность по всей сумме страхования и уже от своего имени обращается к

другому страховщику с предложением передать часть риска на ответственность

последнего.

Еще одной из форм

страхования является распределение риска (передача части риска) путем

привлечения к участию в содержащем риск проекте более широкого круга партнеров

или инвесторов.

Резервирование

средств (самострахование), как способ снижения отрицательных последствий

наступления рисковых событий, состоит в том, что предприниматель создает

обособленные фонды возмещения убытков за счет части собственных оборотных

средств. Как правило, такой способ снижения рисков предпринимателя выбирает в

случаях, когда, по его мнению, затраты на резервирование средств меньше, чем

стоимость страховых взносов при страховании.

В системе мер,

направленных на снижение риска, важная роль принадлежит диверсификации.

Диверсификация

представляет собой процесс распределения инвестирумых средств между различными

объектами вложения, которые непосредственно не связаны между собой. В

большинстве литературных источников диверсификацию рассматривают как

эффективный способ снижения рисков в процессе управления портфелем ценных

бумаг. Вместе с тем этот метод имеет значительно более широкую область

эффективного применения и может использоваться в различных сферах

предпринимательской деятельности - промышленном производстве, строительстве,

торговле и др.

В страховом бизнесе

примером диверсификации является расширение страхового поля. Так страхование,

например, урожая, строений и т.п. на небольшом

пространстве (в случае наступления урагана и т.п.), может привести к необходимости

выплаты больших страховых сумм. Увеличение страхового поля уменьшает

вероятность одновременного наступления страхового события.

Диверсификация

является способом снижения несистематического риска. Посредством диверсификации

не может быть сокращен систематический риск, который обусловлен общим

состоянием экономики и связан с такими факторами, как: война, инфляция,

глобальные изменения денежной политики и т.п.

Лимитирование

представляет собой установление системы ограничений как сверху, так и снизу,

способствующей уменьшению степени риска.

В

предпринимательской деятельности лимитирование применяется чаще всего при

продаже товаров в кредит, предоставлении займов, определении сумм вложения

капиталов и т.п. В первую очередь это относится к денежным средствам -

установление предельных сумм расходов, кредита, инвестиций и т.п.

Примером

лимитирования является установление высшего размера (лимита) суммы, которую

страховщик может оставить на собственном удержании. Превышение этой суммы

влечет за собой отказ от страхования или использование таких форм, как

сострахование или перестрахование.

Также одним из

путей снижения риска является получение полной информации. При более доступной

информации потребители могут сделать лучший прогноз и снизить риск. Учитывая,

что информация является ценным товаром, люди готовы платить за нее.

На практике

наиболее эффективный результат можно получить лишь при комплексном

использовании различных методов снижения риска. Комбинируя их друг с другом в

самых различных сочетаниях, можно достичь также оптимальной соотносительности

между уровнем достигнутого снижения риска и необходимыми для этого дополнительными затратами.

Все вышеизложенное позволяет

сделать вывод о том, что механизм управления рисками предприятия в современных

условиях хозяйствования должен иметь четкую иерархическую структуру с

необходимостью ее корректировки по итогам реализации программы мероприятий по

снижению рисков и с учетом изменяющихся факторов воздействия.

2 АНАЛИЗ

ЭКОНОМИЧЕСКИХ РИСКОВ ЗАО «КОМБЕЛ»

2.1

Краткая характеристика ЗАО «Комбел»

Объект

исследования - ЗАО «Комбел». Организационно-правовая

форма предприятия – Закрытое акционерное общество. Предприятие находится по

адресу: г. Новосибирск, Ползунова, 20.Предметом

деятельности общества является коммерческая, посредническая, производственная

деятельность. Дата учреждения предприятия – 3.10. 1995 года.

Целью деятельности ЗАО «Комбел»

является:

- удовлетворение общественных потребностей в его

продукции, работах, услугах, товарах и реализации интересов основателей дочернего предприятия и его работников на основе полученной

прибыли;

- удовлетворение

общественных потребностей в разнообразных видах товаров, услуг, работ, имущества, производственной, научной, технической, интеллектуальной и другой продукции;

- социально-экономическое развитие коллектива дочернего предприятия и его основателей;

- обеспечение увеличения товарооборота, выпуска и

реализации продукции

собственного производства, прибыли, роста продуктивности труда, увеличение эффективности

использования основных

фондов, финансовых и трудовых ресурсов;

- осуществление внешнеэкономической деятельности.

Отношения

ЗАО «Комбел» с другими предприятиями, организациями и

лицами во всех сферах хозяйственной деятельности осуществляются на основе заключаемых договоров.

ЗАО «Комбел» осуществляет за

счет собственных и заемных средств такие виды деятельности:

- осуществление всех видов торговых операций, в т.ч. товарообменных и компенсационных;

- оптовая и розничная торговля отечественными и импортными товарами непродовольственной группы,

покупка и продажа сельскохозяйственной

продукции;

- осуществление

внешнеэкономической деятельности, осуществление экспортно-импортных операций,

включая бартерные, брокерские на условиях

купли-продажи и комиссионного вознаграждения, изготовление, обработка, обеспечение товарного вида, установление цены и другую коммерческую деятельность в форме

принципала, агента, посредника или в

другом виде соответственно действующему законодательству;

- организация складского хозяйства, в том числе таможенно-лицензионного, предоставление

складских услуг;

- предоставление

бытовых и транспортных услуг населению и юридическим

лицам;

- осуществление маркетинговых, лизинговых, инжиниринговых услуг;

- организация коммерческих выставок-продаж, ярмарок, лотерей, аукционов товаров народного

творчества и предметов искусства;

- реклама и подготовка материалов для средств массовой информации;

- выпуск

справочных материалов, аналитических и информационных обзоров по разнообразной тематике, проведение исследований рынка, реализация этой продукции;

- осуществление всех видов операций с недвижимым имуществом.

ЗАО «Комбел» является юридическим

лицом и осуществляет свою

деятельность в соответствии с действующим

законодательством РФ, Уставом ЗАО «Комбел», внутренними

правилами процедур, регламентами и другими локальными

нормативными актами.

Также предприятие

имеет свой самостоятельный баланс, расчетный, валютный и другие

счета в банках; фирменную марку и товарный знак, печать со своим

наименованием.

Имущество предприятия состоит из основных фондов и оборотных средств, а также ценностей,

стоимость которых отображена в балансе предприятия. Материально-техническое обеспечение дочернего предприятия осуществляется через систему прямых

договоров или через биржу и другие организации. Предприятие реализует свою продукцию, имущество, товары, услуги по ценам и тарифам, которые

устанавливаются самостоятельно или на договорной основе, а в случаях, предусмотренных законодательством, - по государственным

ценам и тарифам.

ЗАО «Комбел» самостоятельно устанавливает формы, системы оплаты труда, а также другие

виды доходов работников; самостоятельно

определяет фонд оплаты труда без ограничений его возрастания со стороны государственных органов.

Управление ЗАО «Комбел» осуществляется на принципах широкой демократии и

активного участия его работников в решении вопросов деятельности предприятия, а

также объединением прав трудового коллектива и собственника имущества предприятия. Собственник устанавливает финансовые и

экономические планы развития дочернего предприятия, осуществляет контроль за его работой. Основной формой осуществления

полномочий трудового коллектива

являются его общее собрание, которое собирается по необходимости, но не реже одного раза

в год.

Директор ЗАО «Комбел» назначается собственником.

ЗАО «Комбел» прекращает свою деятельность в следующих случаях: по решению общего собрания акционеров ЗАО

«Комбел», при других условиях,

предусмотренных законодательством РФ.

Прекращение деятельности осуществляется путем реорганизации

или ликвидации.

Ассортимент и номенклатура товаров ЗАО «Комбел» представлен в табл. 1.

Таблица 1 - Ассортимент и номенклатура товаров ЗАО «Комбел»

|

№ п/п

|

Наименование группы

|

Количество видов

|

На сумму, тыс. руб.

|

|

1

|

2

|

3

|

4

|

|

1

|

Продукция фирмы "РАRКЕR"

|

22

|

8186,90

|

|

2

|

Глобусы

|

1

|

20,67

|

|

3

|

Клей

|

15

|

1127,64

|

|

4

|

Деловые аксессуары из кожи

|

13

|

8984,70

|

Продолжение табл. 1

|

1

|

2

|

3

|

4

|

|

5

|

Корректоры

|

9

|

786, 80

|

|

6

|

Маркеры

|

27

|

1659,92

|

|

7

|

Тетради

|

36

|

2640,22

|

|

8

|

Фломастеры

|

14

|

1754,95

|

|

9

|

Стержни для шариковых ручек

|

18

|

543,25

|

|

10

|

Авторучки перьевые

|

8

|

205,21

|

|

11

|

Альбомы для рисования

|

11

|

386,60

|

|

12

|

Блоки бумажные и вставки

|

7

|

1134,22

|

|

13

|

Бумага для ксероксов

|

5

|

2573,76

|

|

14

|

Блокноты

|

36

|

427,52

|

|

15

|

Готовальни

|

7

|

484,95

|

|

16

|

Грифели для автокарандашей

|

4

|

200,89

|

|

17

|

Дыроколы

|

3

|

227,95

|

|

18

|

Календари, ежедневники

|

28

|

2284,63

|

|

19

|

Калькуляторы

|

10

|

514,55

|

|

20

|

Капилярные ручки

|

24

|

442,08

|

|

21

|

Карандаши автоматические

|

30

|

516,91

|

|

22

|

Карандаши специальные

|

3

|

78,05

|

|

23

|

Карандаши цветные

|

19

|

1114,02

|

|

24

|

Карандаши чернографитовые

|

31

|

2054,50

|

|

25

|

Кнопки, булавки

|

16

|

95,99

|

|

26

|

Скрепки

|

8

|

1087,06

|

|

27

|

Краски школьные и художествен.

|

12

|

2453,27

|

|

28

|

Линейки, угольники, транспортир

|

42

|

1082,58

|

|

29

|

Мелки школьные и художествен.

|

6

|

142,04

|

|

30

|

Наборы пишущих принадлежности