ГЛАВА 2.

ИСПОЛНЕНИЕ ДОХОДНОЙ ЧАСТИ БЮДЖЕТА УДМУРТСКОЙ РЕСПУБЛИКИ

2.1

Казначейское исполнение бюджета Удмуртской республики

Исполнение

бюджета – это важнейший этап бюджетного процесса

действия по мобилизации и использованию бюджетных средств, в процессе

исполнения которых участвуют органы исполнительной власти, финансовые и

налоговые органы, кредитные учреждения, юридические и физические лица –

плательщики налогов в бюджет, получатели бюджетных средств.

В

РФ устанавливается казначейское исполнение бюджетов. На органы исполнительной

власти возлагаются организация исполнения и исполнение бюджетов, управление

счетами бюджетов и бюджетными средствами. Указанные органы являются кассирами

всех распорядителей и получателей бюджетных средств и осуществляют платежи за

счет бюджетных средств от имени и по поручению бюджетных учреждений.

Исполнение

бюджета основано на следующих принципах:

1. единства

кассы, предусматривающего зачисление всех поступающих доходов на единый

бюджетный счет и осуществление всех предусмотренных расходов с единого

бюджетного счета;

2. обеспечения

бюджетных расходов и платежей в пределах фактического наличия средств на едином

бюджетном счете.

Исполнение

бюджета начинается после его утверждения органом представительной власти. В

финансовых органах готовится организационный план, в котором предусматриваются

задачи подразделений каждого финансового органа по обеспечению выполнения

бюджета. Далее проводится работа по поквартальному распределению бюджета, направленная

на равномерную мобилизацию бюджетных доходов и бесперебойное обеспечение

денежными средствами мероприятий, финансируемых из бюджета.

Исполнение

бюджетов по доходам предусматривает:

1. перечисление

и зачисление доходов на единый счет бюджета;

2. распределение

в соответствии с утвержденным бюджетом регулирующих доходов;

3. возврат

излишне уплаченных в бюджет сумм доходов;

4. учет

доходов бюджета и составление отчетности о доходах соответствующего бюджета.

Порядок исполнения бюджета устанавливается органом

исполнительной власти в соответствии с действующим законодательством. В

процессе исполнения бюджета орган исполнительной власти имеет право вносить

изменения по доходам и расходам соответствующего бюджета в пределах

утвержденных ассигнований по статьям функциональной бюджетной классификации.

Доходы, дополнительно полученные при

исполнении бюджета, суммы превышения доходов над расходами, экономия в расходах зачисляются в соответствующий бюджет, изъятию не подлежат и используются по

усмотрению органа представительной

власти с внесением соответствующих уточнений в бюджет. Потери в доходах,

возникающие в случае невыполнения бюджета по доходам, и дополнительные расходы

из вышестоящих бюджетов не компенсируются, за

исключением случаев, связанных с изменением действующего

законодательства.

В случаях, когда при

исполнении бюджета уровень дефицита бюджета превышает установленный или

происходит значительное снижение поступлений от доходных источников,

представительный орган власти принимает решение о введении установленного

законодательством механизма секвестра расходов.

Порядок зачисления

доходов в территориальный бюджет УР устанавливается Минфином УР по

согласованию с соответствующим налоговым органом, организациями, являющимися согласно действующему

законодательству сборщиками отдельных видов доходов бюджета, и доводится до

сведения органов казначейства и плательщиков.

Финансовый орган исполнительной власти открывает текущий счет по

исполнению бюджета субъекта Федерации в отделениях казначейства для зачисления налоговых и неналоговых доходов, подлежащих

в соответствии с действующим законодательством зачислению в бюджет УР.

В целях обеспечения оперативности зачисления доходов

бюджета Минфин УР по согласованию с Госсоветом УР имеет право открыть в банках субсчета по исполнению бюджета

для зачисления: отдельных видов доходов бюджета; доходов бюджета от

плательщиков - клиентов банка.

При невозможности производить исполнение бюджета самостоятельно

исполнительные органы власти УР вправе заключить соглашение с территориальным

органом Федерального казначейства по поводу осуществления последним сбора и

учета доходов бюджета.

Все платежи, поступающие в бюджет в течение года, зачисляются

в доходы соответствующих бюджетов текущего года.

При недостаточности собственных доходов бюджета для финансирования

мероприятий, предусмотренных утвержденным бюджетом, Правительство УР по

согласованию с Госсоветом УР имеет право для погашения кассовых разрывов

бюджета привлекать кредиты коммерческих банков, в установленном порядке

выпускать займы на инвестиционные цели на территории УР.

Минфин УР ежемесячно проводит сверку поступивших в бюджет

в течение месяца доходов в целом и по каждому виду доходов с соответствующим

налоговым органом, другими организациями.

Регулирующие доходы, поступившие на счет № 40101,

распределяются органами Федерального казначейства между бюджетами разных

уровней на основе соответствующих законодательств РФ, по нормативам отчислений,

устанавливаемых на соответствующий финансовый год федеральными законами о федеральном

бюджете, законами субъектов РФ о бюджете на текущий финансовый год и

нормативными актами органов местного самоуправления о местных бюджетах на

текущий год.

По плательщикам, которым предоставлены льготы по платежам

в бюджеты, распределение доходов производится по каждому платежу по

индивидуально рассчитанным нормативам.

Органы Федерального казначейства ежедневно получают в кредитных

организациях выписки со счета № 40101 с приложениями одного экземпляра каждого

платежного документа на уплату плательщиков доходов. Данные выписки

группируются по видам доходов в соответствии с кодами бюджетной классификации,

которая является группировкой доходов и расходов бюджетов всех уровней

бюджетной системы РФ.

В случае поступления на счета органов Федерального

казначейства доходов, требующих уточнения, суммы этих доходов отражаются в

аналитическом учете как «невыясненные поступления». После выяснения

принадлежности таких поступлений органами Федерального казначейства

производится операция перечисления указанных средств по назначению:

·

на соответствующие счета бюджетов;

·

отнесение невыясненного платежа на

соответствующий код до

хода бюджетной классификации при получении подтверждающих

документов из кредитной организации;

·

возврат средств плательщику согласно заключению

налогового

органа.

Органы Федерального казначейства при распределении

поступивших доходов производят следующие операции:

·

осуществляют распределение поступивших за день

доходов по кодам бюджетной классификации;

·

определяют отдельно по видам доходов сумму дохода, подлежащую перечислению в бюджеты

разных уровней;

·

осуществляют операции по возврату плательщикам

излишне уплаченных или излишне взысканных сумм доходов на основании заключений

налоговых органов исходя из сумм ежедневных доходов, подлежащих перечислению в

разные уровни бюджетов. При недостаточности

средств дохода какого-либо уровня

бюджета при распределении доходов между бюджетами разных уровней допускается

частичное исполнение заключений налоговых органов по возврату плательщику

излишне уплаченных или излишне взысканных сумм. Возвраты излишне уплаченных или

излишне взысканных сумм дохода, подлежащие перечислению плательщикам и не исполненные

за текущий день, учитываются при распределении доходов между бюджетами разных

уровней на следующий день;

·

осуществляют операции по перерасчетам между

бюджетами

разных уровней и перечисление доходов в бюджеты разных уровней

в пределах сумм текущих однодневных поступлении. При недостаточности доходов

дня операция перераспределения доходов исполняется частично.

Платежи по регулирующим налогам, перечисленные на счета

казначейства, возвраты и зачеты между видами налогов распределяются с учетом

льгот, отсрочек, взаимозачетов в разрезе каждого налогоплательщика.

Перераспределение налогов с учетом данных операций

осуществляется путем перерасчета между бюджетами:

·

по льготам от платежей и зачетов в счет недоимки по налогам;

·

по льготам от возвратов и зачетов переплаты по налогам;

·

по взаимозачетам от платежей, зачетов и возвратов;

·

по отсрочкам от платежей, зачетов и возвратов в срок действия

отсрочки;

·

по отсрочкам от платежей, зачетов и возвратов после окончания

срока отсрочки;

·

прочие перерасчеты между бюджетами.

По результатам проведенного распределения в порядке

регулирования доходов между бюджетами разных уровней бюджетной системы РФ

органами Федерального казначейства формируются платежные документы (поручения,

чеки) на перечисление средств со счета №40101.

Доходы в бюджеты разных уровней органы Федерального

казначейства перечисляют не позднее следующего рабочего дня после получения

выписки из счета № 40101. Доходы, поступающие на счет № 40101 в текущем

финансовом году, подлежат распределению по нормативам, установленным бюджетным

законодательством РФ на момент зачисления средств на указанный счет. Штрафы и

иные суммы принудительного изъятия, пени, а также суммы начисленных процентов

за пользование отсрочкой (рассрочкой) по уплате налога, сбора, налоговых и

инвестиционных налоговых кредитов распределяются по нормативам и в порядке,

установленном законодательством РФ, и учитываются по соответствующим кодам

бюджетной классификации.

Взаимодействие органов Федерального казначейства,

налоговых и финансовых органов при исполнении доходной части бюджета направлено:

·

на обеспечение достоверности данных по учету и отчетности по

доходам, поступающим в бюджет;

·

правильное распределение федеральных регулирующих налогов по

различным уровням бюджетов;

·

устранение расхождений отчетных данных и приведение к

сопоставимости учета и отчетности по налогам и другим обязательным

платежам, зачисляемым в бюджет;

·

усиление контрольных функций в целях увеличения собираемости

налогов и других обязательных платежей;

·

использование оперативной и текущей информации для глубокой

проработки и прогнозной оценки исполнения доходной части бюджета.

Порядок взаимодействия состоит в следующем. Финансовые

органы предоставляют в органы Федерального казначейства и налоговые органы:

·

нормативные акты, принятые законодательными и исполни

тельными органами УР по вопросам утверждения, изменения и исполнения бюджета,

предоставления льгот и отсрочек по платежам в бюджет;

·

реквизиты счетов по исполнению бюджета, на которые зачисляются

доходы бюджета;

·

сведения о поступлении доходов за каждый день в целом, в том

числе в разрезе разделов бюджетной классификации РФ с приложением копий

платежных документов.

На первое число каждого месяца осуществляется сверка по

доходам. поступившим в бюджет, с указанием причин расхождений по видам налогов.

Территориальные органы Федерального казначейства

предоставляют в финансовые органы информацию о счетах по учету доходов бюджета,

сведения о поступивших и распределенных между бюджетами различных уровней

доходов. Налоговые органы предоставляют в финансовые органы отчеты

установленной формы о поступлении налоговых платежей в бюджет, задолженности по

налоговым платежам в бюджет и уплате штрафных санкций, которые вносят изменения

в порядок налогообложения, зачисления налогов, поступающих в бюджет УР.

2.2.

Анализ доходов бюджета Удмуртской Республики

Структура

бюджета каждого уровня позволяет судить об устойчивости или неустойчивости

бюджета, отражает степень реализации концептуальных основ финансово-бюджетной

политики, приоритетные направления финансирования расходов; характеризует

уровень отношений центрального бюджета и бюджета субъектов Федерации.

В

настоящее время сохраняется острая необходимость регулирования

финансово-экономического потенциала регионов из-за крайне неравномерной

территориальной мобилизации налоговых и неналоговых платежей; большого

количества разнообразных факторов, определяющих потребности регионов в

бюджетных расходах; разнообразия структуры расходов и целого ряда других причин.

Поэтому структуру доходов бюджетов субъектов Федерации необходимо анализировать

в тесной увязке с проблемами межбюджетных отношений, устойчивости каждого

бюджета.

Состояние

бюджета УР в период 2000-2006гг. отражено в табл. 2.1.

Таблица 2.1. Бюджет УР на 2000 –

2006гг.

.

|

Годы

|

Доходы, тыс.р.

|

Расходы, тыс.р.

|

Дефицит, тыс.р.

|

Дефицит в % к объему расходов

|

|

2000

|

6976139

|

6832877

|

+143262

|

Профицит

|

|

2001

|

6708821

|

6571701

|

+137120

|

Профицит

|

|

2002

|

7233519

|

8258321

|

-1024802

|

12,4

|

|

2003

|

9592382

|

10296117

|

-703735

|

6,8

|

|

2004

|

11807794

|

11987821

|

-180027

|

1,5

|

|

2005*

|

14550455

|

16382632

|

-1832177

|

11,2

|

|

2006*

|

15939725

|

18236805

|

-297080

|

12,6

|

*-

использованы первоначальные плановые значения.

В

2000-2001гг. бюджет был профицитным. В остальные годы наблюдается дефицит

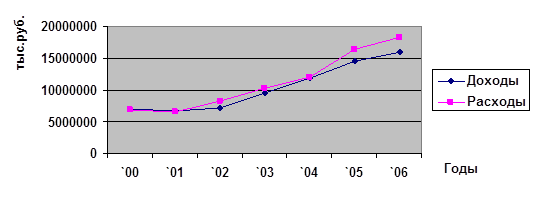

бюджета. На рис.2.1 показана динамика изменения доходов и расходов бюджета.

Рис.

2.1. Динамика изменения доходов и расходов бюджета УР в период 2000-2006гг.

Доходы

и расходы бюджета УР растут. В последние годы рост расходов бюджета опережает

рост доходов.

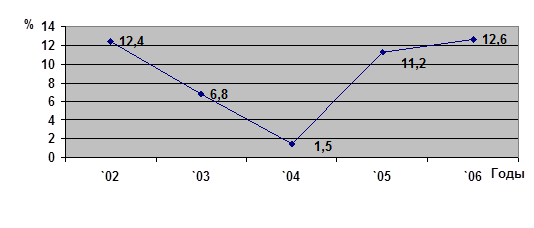

Показатель

дефицит в % к объему расходов показывает, сколько не хватает средств на каждый

рубль, осуществляемых расходов, поэтому, чем выше этот показатель, тем менее

возможностей поддерживать уровень социально-экономического развития региона. На

рис. 2.2 показано изменение показателя дефицита в % к объему расходов.

Рис.2.2.

Динамика изменения дефицита в % к объему расходов

Снижение

показателя в 2002-2004гг. прекратилось, в 2004-2006гг. он резко вырос.

Рис.2.1

и рис.2.2 показывают, что формирование и исполнение доходной части бюджета УР

важная проблема на пути решения, поставленных задач перед региональными

властями.

Рассмотрим

структуру доходов бюджета УР за период 2000-2006гг. (табл.2.2).

Таблица

2.2 Структура доходов бюджета УР в 2000-2006гг.

|

Источник дохода

|

В % к итогу

|

|

2000

|

2001

|

2002

|

2003

|

2004

|

2005*

|

2006*

|

|

Налоговые

доходы

|

34,5

|

62,1

|

62,4

|

54,7

|

64,3

|

67,5

|

77,5

|

|

Неналоговые

доходы

|

0,7

|

15,8

|

2,3

|

2,2

|

3,1

|

1,5

|

0,9

|

|

Безвозмездные

перечисления

|

24,6

|

21,3

|

35,2

|

32,1

|

24,5

|

20,8

|

11,4

|

|

Доходы

целевых бюджетных фондов

|

40,2

|

0,8

|

0,2

|

11,0

|

8,1

|

10,2

|

10,2

|

|

Итого

доходов

|

100

|

100

|

100

|

100

|

100

|

100

|

100

|

*-плановые

значения

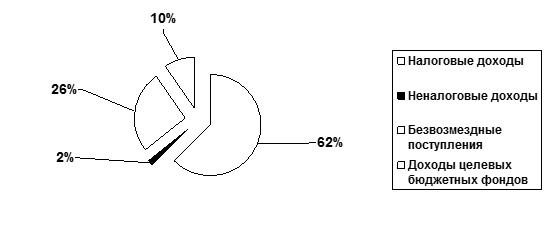

Как

видно основная доля доходов бюджета УР приходится на налоговые доходы, в

среднем они составили 62,1%. Вторыми по значению являются безвозмездные

перечисления 25,9%. Неналоговые доходы существенной роли не играют в

формировании доходов, в среднем составляют 1,6%. Доходы целевых бюджетных

фондов занимают 9,8%. Полученные результаты представлены на рис.2.2.

Рис.2.2.

Структура доходов бюджета УР

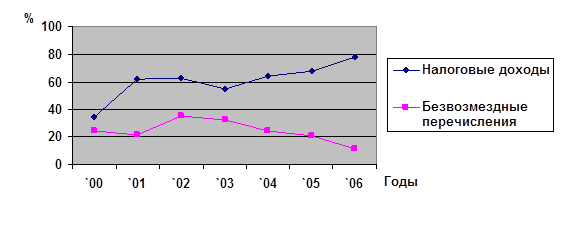

На

рис.2.3 хорошо заметно, что налоговые доходы увеличивают свое значение, тогда

как безвозмездные перечисления напротив снижаются.

Рис.2.3.

Изменение основных составляющих доходной базы бюджета УР за 2000-2006гг.

Итак,

для бюджета УР большое значение имеют налоговые доходы, как наиболее значимый

фактор, они должны в динамике улучшаться. Улучшение налоговых доходов, как

составляющей доходной базы бюджета выражается в увеличении их доли в общих

доходах бюджета, что и наблюдается на рис.2.3 в период 2000-2006гг. Как

следствие это ведет к снижению доли безвозмездных поступлений.

Учитывая

значительный удельный вес налоговых поступлений формирующих бюджет УР

целесообразно произвести детальный анализ их состава, структуры и динамики (табл.2.3).

Таблица 2.3.

Состав и структура налоговых доходов бюджета УР за 2000-2006гг.

|

Источник дохода

|

В % к итогу

|

|

2000

|

2001

|

2002

|

2003

|

2004

|

2005*

|

2006*

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

Налоги

на прибыль, в т.ч.

|

53,4

|

54,6

|

58,6

|

59,1

|

68,0

|

66,4

|

69,8

|

|

-НнПО

|

42,3

|

37,0

|

50,8

|

40,3

|

39,8

|

29,0

|

36,5

|

|

-

НДФЛ

|

11,1

|

17,6

|

7,8

|

18,4

|

27,6

|

37,4

|

33,3

|

|

-налог

на игорный бизнес

|

-

|

-

|

-

|

0,4

|

0,6

|

0,4**

|

1,4**

|

|

Налоги

на товары и услуги, лицензионные

и регистрационные сборы, в т.ч.

|

28,3

|

11,1

|

12,3

|

11,7

|

9,8

|

15,1

|

13,3

|

|

-НДС

|

14,5

|

-

|

-

|

-

|

-

|

-

|

-

|

|

-акцизы

|

8,9

|

8,0

|

5,4

|

6,6

|

9,3

|

15,1

|

13,3

|

|

-налог

с продаж

|

4,5

|

2,8

|

6,6

|

5,0

|

0,4***

|

-

|

-

|

|

-прочее

|

0,4

|

0,3

|

0,3

|

0,1

|

0,1

|

-

|

-

|

|

Налоги

на совокупный доход, в т.ч.

|

0,3

|

0,4

|

0,3

|

0,6

|

2,6

|

2,5

|

1,9

|

|

-единый

налог,

взимаемый с применением

упрощенной системы

налогообложения

|

0,3

|

0,4

|

0,3

|

0,5

|

1,4

|

2,5

|

1,9

|

|

-единый

налог на вмененный

доход

|

-

|

-

|

-

|

0,1

|

1,2

|

-

|

-

|

|

Налоги

на имущество, в т.ч.

|

1,4

|

0,7

|

-

|

2,1

|

3,8

|

9,2

|

8,6

|

Окончание

табл.2.3.

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

-налог

на имущество предприятий

|

1,4

|

0,7

|

-

|

-

|

0,8

|

6,1

|

4,7

|

|

-транспортный

налог

|

-

|

-

|

-

|

2,1

|

3,0

|

2,7

|

2,5

|

|

Платежи

за пользование природными ресурсами, в т.ч.

|

16,5

|

33,2

|

28,8

|

25,1

|

18,8

|

6,0

|

6,3

|

|

-платежи

за пользование недрами

|

14,6

|

9,3

|

0,5

|

-

|

-

|

-

|

-

|

|

-НДПИ

|

-

|

-

|

22,7

|

23,7

|

18,2

|

5,9

|

6,2

|

|

-земельный

налог

|

1,1

|

0,6

|

1,8

|

1,7

|

1,1

|

-

|

-

|

|

-отчисление

на воспроизводство минерально- сырьевой базы

|

-

|

22,7

|

1,8***

|

-

|

-

|

-

|

-

|

|

-прочее

|

0,8

|

0,6

|

1,9

|

1,4

|

0,6

|

0,1

|

0,1

|

|

Прочее

|

0,1

|

0,7

|

0,1

|

3,5

|

0,8

|

0,8

|

0,1

|

|

Итого

|

100

|

100

|

100

|

100

|

100

|

100

|

100

|

·

-

рассмотрены плановые показатели;

** - в связи с переходом на

федеральный уровень перешел в группу «налоги на имущество» с зачислением в

определенной доле;

*** - погашение задолженности

прошлых лет.

На

протяжении всего периода огромную роль в формировании налоговых доходов играли

налоги на прибыль, их доля выросла с 53,4% в 2000г. до 69,8% в 2006г., и в

среднем составила 61,1%. Налоги на

товары и услуги, лицензионные и регистрационные сборы составили в среднем за

период 13,7%. Платежи за пользование природными ресурсами составляют 16,1%. Это

и есть основа налоговых доходов бюджета УР в рамках периода 2000-2006гг.

Налоги

на прибыль представляют: налог на прибыль организаций и налог на доходы физических лиц (табл.2.4).

Таблица 2.4.

Структура налогов на прибыль в 2000-2006гг.

|

|

В % к итогу

|

|

2000

|

2001

|

2002

|

2003

|

2004

|

2005

|

2006

|

|

Налог

на прибыль организаций

|

79,2

|

67,8

|

86,7

|

68,2

|

58,5

|

43,8

|

52,3

|

|

Налог

на доходы физических лиц

|

20,8

|

32,2

|

13,3

|

31,8

|

41,5

|

56,2

|

47,7

|

Динамика

изменения данных налогов представлена на рис.2.4.

Рис.2.4. Динамика

изменения налога на прибыль организации и налога на доходы физических лиц в

2000-2006гг.

Рис.2.4. Динамика

изменения налога на прибыль организации и налога на доходы физических лиц в

2000-2006гг.

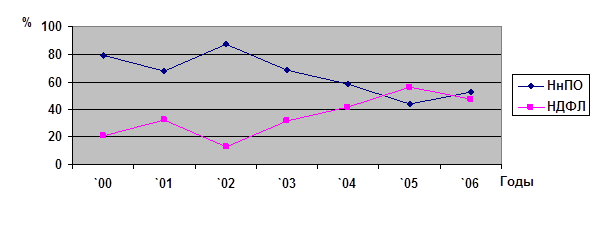

Налог

на доходы физических лиц на протяжении 2000-2006гг. увеличивал свою значимость

для республиканского бюджета и выровнялся в конце периода по значимости с

налогом на прибыль организаций. Подобное вызвано изменением нормативов

отчислений по налогу на доходы физических лиц рис. 2.5.

Рис.

2.5. Изменение нормативов отчислений по

налогу на доходы физических лиц

Норматив

отчислений вырос с 24,4% в 2003-2004гг. до 70% в 2005-2006гг. Это и послужило

увеличению значимости налога на доходы физических лиц. Нужно иметь в виду, что

в 2004г. по Воткинскому и Каракулинскому районам норматив отчислений «бюджет УР

- местные бюджеты» был 50% : 50%, по г. Ижевску 52% : 48%, по г. Глазову 61% :

39%. А в 2003г. по г. Ижевску 27,1% : 72,9%, по г. Глазову 26% : 74%.

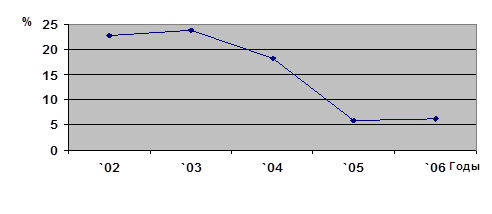

Платежи

за пользование природными ресурсами представляет наиболее значимый источник

поступления - налог на добычу полезных ископаемых. На рис.2.6 показано

изменение доли в период 2002-2006гг.

Рис.2.6

Динамика изменения доли НДПИ

Значимость

налога на добычу полезных ископаемых резко снизилась в 2005г. В 2006г. приняла

примерно такой же уровень. Это вызвано снижением нормативов отчислений в

региональный бюджет. Так, в 2004г. по добыче нефти 14,4% от суммы налога

отчислялось в бюджет УР, в 2005г. только 5%,

в 2006г. будет отчисляться тоже 5%. По добыче прочих полезных ископаемых

в 2004г. отчислялось 60% от общей суммы налога, а в 2005-2006гг. в бюджет

Удмуртской республики поступать ничего не будет.

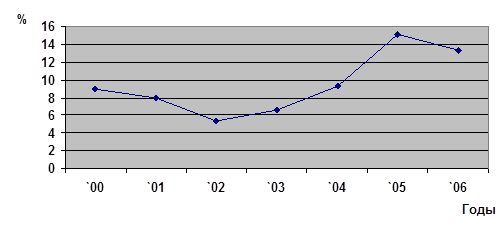

Изменение

динамики по акцизам представлено на рис. 2.7.

Рис.

2.7. Динамика изменения доли по акцизам в период 2000-2006гг.

Как

видно с 2002г. по 2005г. доля акцизов в бюджете УР росла. В 2006г. эта доля

составила 13,3%, это гораздо больше доли НДПИ.

Структура

акцизов показана в табл. 2.5.

Таблица

2.5. Структура акцизов в 2004-2006гг.

|

Подакцизные

товары

|

В % к итогу

|

|

2004

|

2005

|

2006

|

|

1

|

2

|

3

|

4

|

|

Этиловый

спирт

|

1,6

|

1,1

|

1,2

|

|

Бензин

автомобильный

|

7,8

|

6,6

|

5,5

|

|

Дизельное

топливо

|

2,5

|

1,4

|

1,3

|

Окончание

табл.2.5.

|

1

|

2

|

3

|

4

|

|

Вина

|

7,5

|

2,3

|

4,1

|

|

Пиво

|

4,5

|

2,2

|

2,4

|

|

Алкогольная

продукция с объемной долей

этилового спирта свыше 25 процентов

|

70,1

|

51,8

|

10,6

|

|

Алкогольная

продукция с объемной долей

этилового спирта свыше 9 до 25 процентов

включительно

|

1,2

|

2,0

|

0,3

|

|

Алкогольная

продукция с объемной долей

этилового спирта до 9 процентов включительно

|

2,4

|

0,4

|

0,1

|

В

составе акцизов наиболее существенное значение имеет акциз на алкогольную

продукцию с долей этилового спирта свыше 25%. Акцизы на алкогольную продукцию

составили 76,7% в 2004г., 54,2% в 2005г., 52,5% в 2006г. В 2005г. возросла доля

доходов от акцизов на бензин и составила 30,3%, 30,2% в 2006г. Если сложить

доходы, полученные от данных акцизов получим: 2004г. – 84,5%; 2005г. – 84,5%;

2006г. – 84,4%. Это и есть наиболее значимые источники по акцизам.

Определим

какие источники доходов играют существенную роль в формировании общих доходов

бюджета УР. Определим сначала наличие связи между изменением налога на прибыль

организации и общими доходами бюджета УР.

Исходные

данные представлены в табл. 2.6.

Таблица

2.6. НнПО в доходах бюджета УР, тыс.р.

|

Годы

|

НнПО (xi).

|

Доходы бюджета УР (уi)

|

|

2000

|

1017527

|

6976139

|

|

2001

|

1540337

|

6708821

|

|

2002

|

2293272

|

7233519

|

|

2003

|

2116786

|

9592382

|

|

2004

|

3021594

|

11807794

|

|

2005

|

3272927

|

14550455

|

|

2006

|

4889670

|

15939725

|

Связь

оценим по коэффициенту корреляции и коэффициенту детерминации (форм. 2.1, 2.2).

rxy

= ∑(xi-x)(yi-y)/

[∑(xi-x)І

∑(yi-y)І]Ѕ, (2.1)

где

rxy – коэффициент корреляции;

xi – значение налога на прибыль

организации в i-ом году;

x – среднее значение налога на прибыль

организации за рассматриваемый период;

yi – значение общих доходов бюджета в

i-ом году;

y – среднее значение общих доходов

бюджета за рассматриваемый период.

Dxy

= rxy²,

(2.2)

где Dxy – коэффициент детерминации.

Данные

для расчета представлены в табл. 2.7.

Таблица

2.7. Данные для расчета коэффициента корреляции

|

n

|

yi-y

|

xi-x

|

(yi-y)*(xi-x)

|

(yi-y)І

|

(xi-x)І

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

1

|

-3425123

|

-1575632

|

5,39673E+12

|

1,1731E+13

|

2,4826E+12

|

|

2

|

-3692441

|

-1052822

|

3,88748E+12

|

1,3634E+13

|

1,1084E+12

|

Окончание

табл.2.7.

|

1

|

2

|

3

|

4

|

5

|

6

|

|

3

|

-3167743

|

-299887

|

9,49965E+11

|

1,0035E+13

|

8,9932E+10

|

|

4

|

-808880

|

-476373

|

3,85329E+11

|

6,5429E+11

|

2,2693E+11

|

|

5

|

1406532

|

428435

|

6,02608E+11

|

1,9783E+12

|

1,8356E+11

|

|

6

|

4149193

|

679768

|

2,82049E+12

|

1,7216E+13

|

4,6208E+11

|

|

7

|

5538463

|

2296511

|

1,27191E+13

|

3,0675E+13

|

5,274E+12

|

|

∑

|

-

|

-

|

2,67617E+13

|

8,5923E+13

|

9,8275E+12

|

Отсюда

rxy = 0,921 (или 92,1%), Dxy = 0,848 (или

84,8%), т.е. связь между изменением налога на прибыль организации и изменением

общих доходов бюджета УР, во-первых, сильная, а, во-вторых, положительная.

Сила

связи для разных составляющих доходов бюджета УР отображена в табл. 2.8.

Таблица 2.8.

Оценка связи по разным источникам доходов в бюджет УР

|

Источник поступления

|

rxy, %

|

Dxy,%

|

Оценка связи

|

|

1.Налог

на прибыль организации

|

92,1

|

84,8

|

сильная положительная

|

|

2.Налог

на доходы физических лиц

|

96,34

|

92,8

|

сильная положительная

|

|

3.Платежи

за пользование природными ресурсами

|

-34,57

|

12,0

|

слабая отрицательная

|

|

4.Акцизы

|

91,98

|

84,6

|

сильная положительная

|

|

5.Налоги

на имущество

|

88,68

|

78,6

|

сильная положительная

|

|

6.

Неналоговые доходы

|

-25,64

|

6,6

|

слабая отрицательная

|

|

7.Безвозмездные

перечисления

|

31,9

|

10,2

|

слабая положительная

|

|

8.Доходы

целевых бюджетных фондов

|

26,81

|

7,2

|

слабая положительная

|

Проверим

надежность связи по средней случайной ошибке коэффициента корреляции (форм. 2.3).

mr

= (1-r)/(n-2)½, (2.3)

где

mr – средняя случайная ошибка коэффициента корреляции;

r – коэффициент корреляции;

n – число степеней свободы.

Результаты

расчета приведены в табл. 2.9.

Таблица 2.9.

Определение надежности связи

|

Источник поступления

|

Средняя случайная ошибка коэффициента

корреляции

|

Сравнение с t-критерием Стьюдента (прил.2)

|

Надежность связи

|

|

1.Налог

на прибыль организации

|

13,57

|

4,03

|

надежна

|

|

2.Налог

на доходы физических лиц

|

29,97

|

надежна

|

|

3.Платежи

за пользование природными ресурсами

|

-0,88

|

ненадежна

|

|

4.Акцизы

|

13,36

|

надежна

|

|

5.Налоги

на имущество

|

9,28

|

надежна

|

|

6.

Неналоговые доходы

|

-0,61

|

ненадежна

|

|

7.Безвозмездные

перечисления

|

0,79

|

ненадежна

|

|

8.Доходы

целевых бюджетных фондов

|

0,65

|

ненадежна

|

Вывод:

состояние доходов бюджета УР сильно зависит от поступлений по налогу на прибыль

организации, налогу на доходы физических лиц, акцизов и налогов на имущество.

Как исполнится бюджет, во многом зависит от исполнения по этим налогам. Поэтому

следует особое внимание уделить проблемам формирования доходной базы и

проблемам исполнения плана поступлений по этим составляющим.

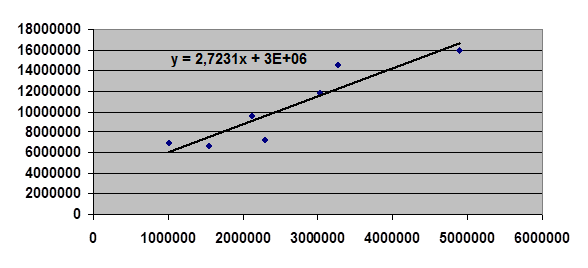

Определим

характер связи по налогу на прибыль организации, и налогу на доходы физических

лиц (рис.2.8).

Рис.2.8.

Зависимость общих доходов бюджета УР от НнПО, тыс.р.

Пусть

зависимость между налогом на прибыль организации и общими доходами линейная, y

= a + b*x, тогда используя метод наименьших квадратов получим уравнение тренда,

указанного на рис. 2.8. Для того, чтобы принять это уравнение или отвергнуть

вычислим среднюю ошибку парной регрессии по формуле 2.4.

mb

= [∑(yi-yi(x))І/(n-2)∑(xi-x)І]½, (2.4)

где

mb – средняя ошибка парной регрессии;

yi(x) – значение общей величины доходов

бюджета УР по уравнению тренда.

Получаем

mb=5,12. Это больше t-критерия Стьюдента, который равен 4,03, для значимости

0,01 и числу степеней свободы 5. Следовательно, данное уравнение тренда

достаточно точно описывает зависимость между НнПО и общими доходами бюджета.

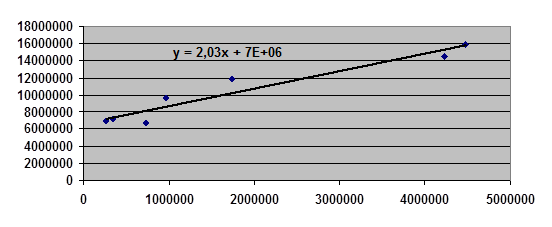

Для

налога на доходы физических лиц имеем следующее (табл.2.9, рис.2.9).

Таблица

2.9. НДФЛ в общих доходах бюджета, тыс.р.

|

Годы

|

НДФЛ (xi)

|

Доходы бюджета УР (уi)

|

|

2000

|

268738

|

6976139

|

|

2001

|

734136

|

6708821

|

|

2002

|

350090

|

7233519

|

|

2003

|

969449

|

9592382

|

|

2004

|

1744198

|

11807794

|

|

2005

|

4231500

|

14550455

|

|

2006

|

4477114

|

15939725

|

Рис.2.9

Зависимость общих доходов бюджета УР НДФЛ, тыс.р.

Ошибка

парной регрессии равна mb = 10,24 > 4,03, следовательно, уравнение тренда

точно описывает зависимость.

В

последнее время расходы бюджета УР растут с опережением роста доходов. Это

приводит соответственно к росту дефицита бюджета. Что создает немало трудностей

для региональных властей при решении задач возложенных на них. При данной

обстановке важно добиться полного исполнения плановых значений по доходам.

Доходная

часть бюджета формируется за счет налоговых доходов, неналоговых доходов,

безвозмездных перечислений, доходов целевых бюджетных фондов. Наибольшее

значение, как показал анализ, имеют налоговые доходы, а именно налоги на

прибыль, акцизы и налоги на имущество. В бюджете УР в 2006г. они составили

77,3%.

2.3. Анализ

исполнения доходной части бюджета Удмуртской Республики

Основной

задачей анализа исполнения доходной части бюджета является изыскание резервов

укрепления собственной доходной базы.

Доходную

часть бюджета УР и его исполнение характеризуют данные, представленные в табл.

2.10.

Таблица

2.10. Сравнительная характеристика исполнения доходной части бюджета УР за

2000-2004гг.

|

Годы

|

План, тыс.р.

|

Факт, тыс.р.

|

% исполнения

|

|

2000

|

5778983

|

6976139

|

120,7

|

|

2001

|

6677178

|

6708821

|

100,5

|

|

2002

|

7097752

|

7233519

|

102

|

|

2003

|

8977486

|

9592382

|

107

|

|

2004

|

9701905

|

11807794

|

121,7

|

Можно

сделать вывод, что на протяжении всего периода с 2000-2004гг. доходы в

республиканский бюджет были мобилизованы в сверхплановых суммах. В среднем процент

выполнения составил 110,0% за период. Наименьший процент перевыполнения

наблюдался в 2001г., а наибольший в 2004г. В зависимости от того, по каким

именно группам доходов наблюдалось перевыполнение можно судить, что конкретно

повлияло на общее перевыполнение.

Тенденция

перевыполнения плановых показателей доходной части регионального бюджета

свидетельствует о том, что в регионе проводится комплекс мероприятий,

направленный на оздоровление государственных финансов и стабилизацию социально-экономического

положения в республике. Все отрасли экономики стабильно функционировали в

отчетном периоде, что позволило выполнить бюджетные назначения 2000-2004гг. в

полном объеме и выполнить функции по расходным полномочиям региональных органов

власти.

Исполнение

доходной части бюджета УР в разрезе его составляющих представлено в табл. 2.11.

Таблица

2.11. Состав исполнения доходов бюджета УР

за 2000-

2004гг.

|

Наименование группы доходов

|

% исполнения

|

|

2000

|

2001

|

2002

|

2003

|

2004

|

|

Налоговые

доходы

|

124,4

|

100,8

|

103

|

104

|

119,3

|

|

Неналоговые

доходы

|

176,2

|

100,0

|

365

|

145

|

120,5

|

|

Безвозмездные

перечисления

|

121,2

|

100,0

|

96

|

131

|

101,1

|

|

Доходы

целевых бюджетных фондов

|

116,8

|

99,7

|

100

|

72

|

77,7

|

Как

видно по табл. 2.11 налоговые доходы перевыполнялись на протяжении всего

периода, средний процент выполнения составил 109,9%. Для неналоговых доходов

наблюдается такая же картина, средний процент выполнения для них составил

162,2%. Безвозмездные перечисления в 2002г. недовыполнились на 4%, а именно по

субсидиям на поддержку народного хозяйства 98%, которые составляют 8,6% от

общей суммы безвозмездных перечислений. По фонду регионального развития 99%

исполнение, 3,5% удельный вес. Поступление по федеральным программам составило

96%, их удельный вес равен 3,2%. Прочие безвозмездные перечисления 85%,

удельный вес 20,8%. Общая доля вышеперечисленных источников равна 36,1%,

существенная доля треть всех безвозмездных перечислений. Сумма недовыполнения

составила 101106 тыс. р. Нетрудно догадаться, что последний источник сыграл

наиболее ощутимую роль в недовыполнении по безвозмездным перечислениям в 2002г.

Процент выполнения в среднем по этой группе составил 109,0%.

Самой

проблемной группой по исполнению являются доходы целевых бюджетных фондов,

которые в среднем выполнялись только на 91,8%. Причем ухудшение наблюдается

только по 2003-2004гг. В 2003г. Целевой бюджетный территориальный дорожный фонд

исполнился только на 72%, вследствие того, что акцизы на моторные масла для

дизельных и карбюраторных (инжекторных) двигателей исполнились только на 60%,

транспортный налог на 38%, земельный налог на 58%, погашение задолженности по

налогу на пользователей автомобильных дорог на 84%. Государственный бюджетный

фонд УР по борьбе с преступностью исполнился только на 15%, хотя процент

выполнения низкий, тем не менее это не сыграло существенной роли, т.к. его

удельный вес всего 0,1%. Общая сумма недоимки равна 403099 тыс.р., если бы эта

сумма поступила, то бюджет УР исполнился не на 107%, а на 111,3%. Сумма 403099

тыс.р. выше, чем расходы на коммунальное хозяйство в 2006г., которые составили

по плану 326240 тыс.р.

В

2004г. исполнение по данной группе доходов составило 77,7%. Акцизы на

нефтепродукты поступили только на 95%, транспортный налог на 98,6%, земельный

налог на 58,6%, погашение задолженности по

налогу на пользователей автомобильных дорог на 33,2%. Общая непоступившая сумма

равна 276 386 тыс.р. Это меньше чем в 2003г., но если эта сумма поступила,

то бюджет исполнился бы на 124,6%. Это больше на 2,9%.

Транспортный

налог вступил в силу в 2003г. Существенную роль в недопоступлении средств,

сыграло отсутствие статистической базы при прогнозе поступлений по данному

налогу. Уже в 2004г. исполнение существенно выросло с 38% до 98,6%.

Недопоступление

в 2004г. по земельному налогу, объясняется тем, что план рассчитан исходя из

площадей, потенциально подлежащих налогообложению, а 2003г. связано с процессом

оформления прав собственности на землю и инвентаризацией земель.

Следует

попытаться ответить на вопрос: какая из групп играет существенную роль в исполнении

бюджета УР? Не смотря на то, что при анализе использовано немного лет, тем не

менее, я считаю, что связь между отдельными признаками установить можно. При

анализе не учтены привлеченные доходы.

Табл. 2.12 даст ответ на этот вопрос.

Таблица

2.12. Связь между исполнением по группам доходов и общим исполнением бюджета

|

Исполнение

|

rxy, %

|

Dxy,%

|

Оценка связи

|

Надежность связи

|

|

Налоговых

доходов

|

99,74

|

99,5

|

сильная положительная

|

Надежна

|

|

Неналоговые

доходы

|

37,93

|

14,4

|

слабая положительная

|

Ненадежна

|

|

Доходы

целевых бюджетных фондов

|

82,34

|

67,8

|

сильная положительная

|

Ненадежна

|

Как

видно, общее исполнение бюджета зависит от исполнения налоговых доходов, связь

близка к единице, это очень высокий показатель.

Из

этого следует: нельзя допускать недовыполнение плана в первую очередь по

налоговым доходам.

Связь

между налоговыми доходами и общими доходами бюджета имеет уравнение: y(x) = 0,915x + 9,446. Из

этого уравнения следует, что если налоговые доходы не исполнятся более чем на

1%, то это приведет к общему неисполнению доходов.

Скажем

недовыполнение изначального плана по налоговым доходам в 2006г., исключая

налоговые доходы, поступаемые в целевой территориальный дорожный фонд, на 1%

приведет к не поступлению 119964 тыс. р. Примерно такая же сумма должна пойти

на финансирование общего образования (101683 тыс.р.), обеспечение деятельности

финансовых, налоговых и таможенных органов и органов надзора в 2006г. (124601 тыс.р.).

Не говоря уже о расходах, которые значительно меньше этой суммы.

Раз,

налоговые доходы имеют большое значение в формировании и исполнении

республиканского бюджета. Поэтому рассмотрим эту группу подробнее табл.2.13.

Таблица 2.13.

Исполнение по налоговым доходам бюджета УР в период 2000-2004гг.

|

Налоги

|

% исполнения

|

|

2000

|

2001

|

2002

|

2003

|

2004

|

|

Общее

исполнение бюджета (без безвозмездных перечислений)

|

120

|

101

|

102

|

98

|

113

|

|

Налог

на прибыль организации

|

121

|

102

|

91

|

94

|

122

|

|

Налог

на доходы физических лиц

|

143

|

100

|

178

|

119

|

111

|

|

Акцизы

|

124

|

100

|

111

|

105

|

99

|

|

Налоги

на совокупный доход

|

-

|

100

|

189

|

173

|

125

|

|

Налоги

на имущество

|

87

|

100

|

-

|

-

|

103

|

|

Платежи

за пользование природными

ресурсами

|

123

|

100

|

103

|

102

|

141

|

Снижение

поступлений по налогу на прибыль организаций в 2002-2003гг. объясняется

уменьшением объема прибыли, ростом общей суммы убытка в специализированных

отраслях региона, увеличением удельного веса убыточных предприятий. Какое

значение играют отдельные составляющие узнаем из табл. 2.14, 2.15.

Таблица 2.14.

Абсолютное исполнение бюджета УР в 2000-2004гг., тыс.р.

|

Налоги

|

Годы

|

|

2000

|

2001

|

2002

|

2003

|

2004

|

|

Общее

исполнение бюджета (без безвозмездных перечислений)

|

+896282

|

+31643

|

+34661

|

-114906

|

+1016681

|

|

НнПО

|

+177599

|

+25111

|

-220003

|

-123214

|

+550890

|

|

НДФЛ

|

+80097

|

0

|

+153247

|

+153914

|

+203184

|

|

Акцизы

|

+41198

|

0

|

+24219

|

+16285

|

-9773

|

|

Налоги

на совокупный доход

|

-

|

0

|

+6913

|

+12968

|

+39754

|

|

Налоги

на имущество

|

-5388

|

0

|

-

|

-

|

+2008

|

|

Платежи

за пользование природными

ресурсами

|

+75187

|

0

|

+31868

|

+25888

|

+418287

|

|

Прочее

|

+527589

|

+6532

|

+38417

|

-200747

|

-187669

|

В

табл. 2.15 рассчитана значимость влияния отдельных источников доходов,

выраженная в процентах.

Таблица

2.15. Значимость влияния отдельных источников доходов на исполнение бюджета УР

в 2000-2004гг.,%

|

|

Годы

|

|

2000

|

2001

|

2002

|

2003

|

2004

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

Общее

исполнение бюджета (без безвозмездных перечислений)

|

100

|

100

|

100

|

100

|

100

|

Окончание

табл.2.15.

|

1

|

2

|

3

|

4

|

5

|

6

|

|

НнПО

|

19,6

|

79,4

|

46,3

|

23,1

|

39,0

|

|

НДФЛ

|

8,8

|

0

|

32,3

|

28,9

|

14,4

|

|

Акцизы

|

4,5

|

0

|

5,1

|

3,1

|

0,7

|

|

Налоги

на совокупный доход

|

-

|

0

|

1,5

|

2,4

|

2,8

|

|

Налоги

на имущество

|

0,6

|

0

|

-

|

-

|

0,1

|

|

Платежи

за пользование природными

ресурсами

|

8,3

|

0

|

6,7

|

4,9

|

29,6

|

|

Прочее

|

58,2

|

20,6

|

8,1

|

37,6

|

13,4

|

Данные

табл. 2.15 показывают, как распределено 100% значение всех составляющих доходов

бюджета УР. Например, в 2002г. бюджет перевыполнился благодаря, в первую

очередь, НДФЛ, несмотря на то, что НнПО в огромной сумме не поступил в бюджет.

Как

видно на протяжении всего периода НнПО всегда играл значимую роль в исполнении

бюджета. С 2002г. важную роль в исполнении бюджета УР стал играть НДФЛ. В

2004г. подключились платежи за пользование природными ресурсами, впрочем, им не

суждено далее играть важную роль, т.к. их большая доля перешла на федеральный

уровень. Также по табл. 2.15 видно, что, несмотря на сильную связь между

исполнением общих доходов бюджета и исполнением налоговых доходов, огромное

значение имеют прочие группы доходов бюджета.

В

табл. 2.16 приведены результаты расчетов на наличие связи между исполнением

каждого источника поступления налоговых доходов и общего исполнения бюджета.

Таблица

2.16. Связь между исполнением налоговых доходов и исполнением общих доходов

бюджета УР

|

Исполнение

|

rxy,%

|

Dxy,%

|

Оценка связи

|

Надежность связи

|

|

Налог

на прибыль организации

|

98,2

|

96,4

|

сильная положительная

|

Надежна

|

|

Налог

на доходы физических лиц

|

74,8

|

56,0

|

сильная положительная

|

Ненадежна

|

|

Акцизы

|

94,5

|

89,3

|

сильная положительная

|

Надежна

|

|

Платежи

за пользование природными ресурсами

|

71,7

|

51,4

|

сильная положительная

|

Ненадежна

|

|

Налоги

на совокупный доход

|

18,1

|

3,3

|

слабая положительная

|

Ненадежна

|

|

Налоги

на имущество

|

45,5

|

20,7

|

слабая положительная

|

Ненадежна

|

В

период 2000-2004гг. исполнение бюджета во многом зависело от исполнения

совокупности по доходам от налога на прибыль организации и акцизов. В нашем

случае сила связи зависит от структуры доходов бюджета. Чем выше доля отдельных

доходов, тем вероятнее связь, если она существует.

Анализ

показал, что в исполнении доходов бюджета УР в период с 2000-2004гг. важную

роль играли НнПО и акцизы

В

условиях ограниченности ресурсов важно эффективно их использовать, поэтому при

решении проблем формирования доходной части бюджета и ее исполнения следует в

первую очередь обратить внимание на налоги на прибыль и акцизы, т.к. они играют

существенную роль в формировании и исполнении бюджета.