СОДЕРЖАНИЕ

ВВЕДЕНИЕ

ГЛАВА 1. Анализ деятельности АКБ

«Славянский банк» (ЗАО) 5

1.1. История

развития и общая характеристика банка. 5

1.2. Анализ

кредитной деятельности АКБ «Славянский банк» (ЗАО) 9

ГЛАВА 2.

Теоретические аспекты обеспечения возвратности кредита.. 17

2.1. Понятие

обеспечения возвратности кредита. 17

2.2.

Традиционные способы обеспечения исполнения обязательств. 21

2.3.

Страхование как способ обеспечения кредитных обязательств. 38

2.4.

Зарубежный опыт банковской системы обеспечения возвратности кредита 45

ГЛАВА 3.

Методика оценки кредитного риска в АКБ «Славянский банк» (ЗАО) 52

3.1.

Основные положения методики и анализ качества обеспечения. 52

3.2. Оценка

оборотов клиента и кредитной истории. 54

3.3. Оценка

финансового состояния заемщика и дополнительных факторов 57

ГЛАВА 4.

Практика предоставления кредитов в АКБ «Славянский банк» (ЗАО) под обеспечение

на примере конкретного заемщика 63

4.1.

Информация о заемщике и запрашиваемом кредите. 63

4.2. Анализ

обеспечения по кредиту. 70

4.3.

Определение группы риска по заемщику. 76

4.4. Расчет

экономии заемщика при использовании дополнительного обеспечения по кредиту. 78

ЗАКЛЮЧЕНИЕ

СПИСОК ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

Не секрет, что развитие экономики тесно связано с кредитом. Об этом

свидетельствует расширение круга операций банков, в том числе и в области

кредитования. Выполнение банковских операций с широкой клиентурой – важная

особенность современной банковской деятельности во всех странах мира, имеющих

развитую кредитную систему.

Зарубежный опыт свидетельствует, что банки, которые предоставляют

клиентам более разнообразные услуги высокого качества, обычно, имеют

преимущества перед банками с ограниченным набором услуг. Активная работа

коммерческих банков в области кредитования является непременным условием

успешной конкуренции этих учреждений. При этом речь идет не только о

совершенствовании техники кредитования, но и о разработке и внедрении новых

способов снижения кредитных рисков.

Кредитный риск предполагает вероятность убытков в связи с

невозвратом или несвоевременным погашением выданных кредитов и неуплатой

процентов по ним. Поэтому в последнее время уделяется повышенное внимание не

только отбору заемщиков и контролю за их финансово-хозяйственной деятельностью,

но и формам обеспечения по кредитам.

Все вышеизложенные обстоятельства свидетельствуют об актуальности

выбранной темы, обусловленной необходимостью решать проблему поиска и

применения новых видов обеспечения, позволяющих если не заменить традиционные,

то хотя бы их дополнить.

Практическая значимость заключается в том, что исследования в области

обеспечения позволят увеличить объемы кредитования и будут стимулировать

заемщиков к возврату полученных средств.

Предметом исследования являются формы и виды обеспечения традиционно

применяемые в действующей практике.

Объектом исследования стал АКБ «Славянский банк» (ЗАО).

Цель

дипломной работы – исследование форм обеспечения кредита с точки зрения теории

и практики применения и разработка рекомендаций по улучшению качества

обеспечения конкретного кредита.

Задачи

дипломной работы:

–

анализ

деятельности АКБ «Славянский банк» (ЗАО);

–

изучение

теоретических аспектов в области обеспечения возвратности кредита;

–

анализ

практического применения обеспечения кредита на примере конкретного заемщика;

–

выработка

рекомендаций по применению различных форм обеспечения с целью повышения

эффективности кредитного процесса.

Задачи дипломной работы обусловили ее структуру. Она состоит из

четырех глав, введения и заключения.

Практическая часть данной работы, связанная с анализом деятельности

банка, основана на внутренней и внешней отчетности, а также документах

кредитного управления банка.

Теоретическая база исследования основана на трудах российских и

зарубежных экономистов и специалистов в исследуемой области, материалах

периодических изданий, законах и нормативных документах, а также материалах из

Интернета.

Расчетная часть, связанная с практическим применением обеспечения

по кредитам, основана на финансовой отчетности заемщика и документах, требуемых

внутренними положениями банка для рассмотрения кредитной заявки.

ГЛАВА 1. Анализ деятельности АКБ «Славянский банк»

(ЗАО)

1.1. История

развития и общая характеристика банка

АКБ «СЛАВЯНСКИЙ БАНК»

был создан 21 июня 1990 года в форме паевого Банка, а 21 августа того же года

был зарегистрирован Госбанком СССР под номером 383.

Учредителями банка выступили крупнейшие предприятия полиграфической

промышленности, а также Министерство печати и массовой информации РСФСР.

По решению участников 18 октября 1991 года Банк был преобразован в

акционерный коммерческий банк «Славянский Банк» в форме акционерного общества

закрытого типа.

На основании лицензии № 383 от 31 января 1992 года банк совершал операции

с юридическими и физическими лицами в российских рублях, а с 12 февраля 1993

года - также в иностранной валюте.

В 1994 году банк начал свою деятельность на рынке пластиковых карт и в

настоящее время является одним из лидеров этого рынка в России.

В 1997 году по решению акционеров организационно-правовая форма приведена

в соответствие с действующим законодательством и определена как закрытое

акционерное общество.

В этом же году был создан депозитарий банка, что позволило предоставить

клиентам полный спектр услуг по всем видам ценных бумаг, обращающихся на

российском и международных рынках, качественное и профессиональное обслуживание

с учетом индивидуальных потребностей каждого клиента. Одно из стратегических

направлений работы банка – развитие брокерского обслуживания клиентов на рынке

ценных бумаг, в том числе осуществление брокерских операций на основных

торговых площадках с различными видами и типами ценных бумаг и их производных с

использованием интернет-трейдинга.

Деятельность Банка на валютном рынке направлена на максимально

эффективное и качественное удовлетворение клиентских потребностей при

одновременно гибком управлении собственной открытой валютной позицией с целью

минимизации валютных рисков.

С 1998 года АКБ «СЛАВЯНСКИЙ БАНК» является расчетным банком платежной

системы Diners Club International. В настоящее время банк - крупнейший эмитент

пластиковых карт Diners Club.

В 1999 году АКБ «СЛАВЯНСКИЙ БАНК» стал Принципиальным членом платежных

систем Visa International и MasterCard International. Банк имеет собственную

процессинговую компанию «СБ-Процессинг», сертифицированную указанными выше

платежными системами. Наличие собственного процессингового центра позволяет

банку обеспечить выпуск карт трех различных платежных систем к одному счету.

Начиная с 1998 года, Банк активно работает в направлении расширения

филиальной сети и поиска новых партнеров в регионах. На сегодняшний день Банк

имеет пять филиалов, которые динамично развиваются и достойно представляют

интересы Банка в регионах.

В настоящее время банк совершает все предусмотренные законом банковские

операции и сделки с физическими и юридическими лицами в российских рублях и

иностранных валютах на основе Генеральной лицензии № 383 от 29 ноября 2002

года.

Помимо Генеральной лицензии Банк имеет следующие лицензии:

–

Лицензия на право привлечения во вклады и размещения

драгоценных металлов Банка России № 383 от 29 ноября 2002г.;

–

Лицензии Федеральной комиссии по рынку ценных бумаг на

право осуществления брокерской деятельности (лицензия № 077-03802-100000 от 13

декабря 2000 г.) и дилерской деятельности (лицензия № 077-03862-010000 от 13

декабря 2000 г.), а также деятельности по управлению ценными бумагами (лицензия

№ 077-03907-001000 от 13 декабря 2000 г.) и депозитарной деятельности (лицензия

№ 077-04194-000100 от 20 декабря 2000 г.);

–

Лицензия биржевого посредника на право совершения

фьючерсных и опционных сделок в биржевой торговле Комиссии по товарным биржам

Министерства Российской Федерации по антимонопольной политике и поддержке

предпринимательства № 390 от 26 декабря 2000г.

В качестве стратегической цели акционеры ставят перед Банком задачу его

дальнейшего развития как универсального кредитного учреждения, занимающего

прочные позиции на финансовом рынке.

В своей деятельности Банк ориентируется не столько на рост количественных

показателей, сколько на расширение спектра и повышение качественного уровня

предоставляемых услуг, а также на обеспечение сохранности средств и ценностей,

вверенных Банку акционерами и клиентами.

Проводимая Банком политика, основанная на взвешенном подходе к каждой

совершаемой операции, cтабильная и высокопрофессиональная работа, своевременное

выполнение своих обязательств, индивидуальный подход к клиенту позволяют Банку

преодолевать сложности, вызываемые экономическими и банковскими кризисами.

Крупными клиентами Банка, отношения с которыми строятся на основе

взаимовыгодного сотрудничества уже в течение длительного периода времени,

являются:

–

ОАО «Можайский полиграфический комбинат»;

–

ООО «Кузбасский уголь»;

–

ФГУП «Ситуационно-Кризисный Центр Минатома РФ»;

–

Холдинг «Импульс – отопительные системы»;

–

ООО «Русский мех»;

–

Российская косметическая компания «Линда»;

–

ООО «Издательский дом Родионова»;

–

ЗАО «Обухов-Автоцентр»;

–

ФГУП «Пермский завод им. Кирова»;

–

ООО «Искитимцемент», г. Новосибирск;

–

ЗАО «Русская пивоваренная компания», г. Рязань;

–

ОАО «Костромской завод «Мотордеталь».

Банк располагает всеми необходимыми возможностями для осуществления

банковских операций на высоком технологическом уровне. Системы удаленного

управления счетами - «Банк-Клиент», банковские Интернет-технологии, а также

электронные системы доступа к мировым финансовым рынкам «Reuters» и

«Bloomberg», доступ к новостной ленте агенства экономической информации

«Прайм-Тасс», что позволяет Банку соответствовать современным требованиям,

предъявляемым к кредитным учреждениям.

С момента основания АКБ «СЛАВЯНСКИЙ БАНК» увеличил свой уставный капитал,

гарантирующий интересы кредиторов, более чем в 50 000 раз и в настоящий

момент он составляет 537 150 000 руб.

Банк 20 января 2005 года включен в Реестр банков-участников

системы обязательного страхования вкладов под номером 467.

АКБ «СЛАВЯНСКИЙ БАНК» выполняет все установленные Банком России

экономические нормативы, имеет высокий уровень ликвидности и устойчивое

финансовое положение.

В основе взаимоотношений Банка с клиентами лежит принцип партнерства,

предполагающий баланс интересов. АКБ «СЛАВЯНСКИЙ БАНК» предлагает своим

клиентам широкий спектр финансовых продуктов от массовых до эксклюзивных, что в

конечном итоге способствует привлечению различных слоев населения в число

клиентов Банка.

Официальным аудитором АКБ «СЛАВЯНСКИЙ БАНК» является ЗАО «Делойт и Туш

СНГ» (по российским стандартам) и Company «Deloitte & Touche Regional

Consulting Services Ltd.» (по международным стандартам). Бухгалтерская

отчетность Банка соответствует международным стандартам и достоверно отражает

финансовое положение Банка.

3 марта 2005 года Moody's Interfax Rating Agency подтвердило долгосрочный

кредитный рейтинг по национальной шкале АКБ «СЛАВЯНСКИЙ БАНК» на уровне Ba1

(rus).

Банк всегда сохранял репутацию надежного кредитного учреждения,

обладающего достаточным ресурсным потенциалом, стабильной клиентурой и

отлаженными технологиями выполнения разнообразных операций.

1.2. Анализ кредитной деятельности АКБ «Славянский банк»

(ЗАО)

Анализ

проводился на основе отчетности банка, представленной в прил.1. Данные о

величине предоставленных кредитов различным заемщикам представлены в табл.

1.2.1.

Таблица 1.2.1. Динамика

и структура кредитного портфеля АКБ «Славянский банк» по субъектам кредитования

|

Субъекты кредитования

|

Динамика, тыс.р.

|

Структура,

%

|

|

01.01.2004

|

01.01.2005

|

01.01.2006

|

01.01.2004

|

01.01.2005

|

01.01.2006

|

|

Кредиты, предоставленные финансовым органам субъектов Российской

Федерации и органов местного самоуправления

|

35 000

|

50 000

|

20 000

|

2,82

|

7,00

|

0,85

|

|

Кредиты,

предоставленные коммерческим организациям, находящимся в федеральной

собственности

|

100 100

|

40 000

|

0

|

8,06

|

5,60

|

0,00

|

|

Кредиты,

предоставленные негосударственным коммерческим организациям

|

863 838

|

479 504

|

2 028 715

|

69,56

|

67,17

|

86,63

|

|

Кредиты,

предоставленные негосударственным некоммерческим организациям

|

0

|

0

|

6 000

|

0,00

|

0,00

|

0,26

|

Окончание табл. 1.2.1

|

Кредиты,

предоставленные индивидуальным предпринимателям

|

54 735

|

25 176

|

82 100

|

4,41

|

3,53

|

3,51

|

|

Кредиты,

предоставленные физическим лицам

|

179 027

|

108 274

|

201 117

|

14,41

|

15,18

|

8,59

|

|

Кредиты,

предоставленные юридическим лицам-нерезидентам

|

0

|

23

|

201

|

0,00

|

0,00

|

0,01

|

|

Кредиты,

предоставленные физическим лицам-нерезидентам

|

9 198

|

10 874

|

3 610

|

0,74

|

1,52

|

0,15

|

|

ИТОГО

|

1 241 898

|

713 851

|

2 341 743

|

100,00

|

100,00

|

100,00

|

Итак,

из табл. 1.2.1 видно, что банк в большей степени кредитует негосударственные

коммерческие организации (удельный вес данной категории заемщиков на 01.01.06

составил 86,63% кредитного портфеля).

На втором месте по объемам кредитования –

физические лица (их доля на 01.01.06 – 8,59%). Необходимо отметить, что банк не

ставит своей целью развитие кредитования физических лиц. В настоящее время в

отношении физических лиц банк выдает кредиты только vip-клиентам.

На

третьем месте – кредиты индивидуальным

предпринимателям (их доля на 01.01.06 – 3,51%). Политика в области кредитования

индивидуальных предпринимателей аналогична политике кредитования физических

лиц.

Динамика структуры кредитного портфеля по

рассматриваемым субъектам кредитования представлена на рис. 1.2.1. По данному

рисунку можно сделать вывод о том, что доля кредитов, предоставленных негосударственным коммерческим

организациям, увеличивается. Доля кредитов, предоставленных физическим лицам,

уменьшается. А доля кредитов, предоставленных коммерческим организациям,

находящимся в федеральной собственности, если и имела некоторый значительный

характер по итогам 2003 и 2004 года, то на 01.01.2006 года, банк вообще

перестал кредитовать данную категорию заемщиков.

РРис. 1.2.1. Динамика структуры кредитного портфеля по

субъектам кредитования

РРис. 1.2.1. Динамика структуры кредитного портфеля по

субъектам кредитования

Если

анализировать структуру кредитного портфеля по срокам предоставления кредитов,

то наибольшую долю занимают кредиты сроком от 181 дня до 1 года (табл. 1.2.2).

Существующая

в банке политика управления ликвидностью позволяет размещать банку и

среднесрочные кредиты. Банк весьма активно проводит кредитование на сроки от 1

года до 3 лет и даже свыше 3 лет. Доля таких кредитов в портфеле банка на

01.01.06 года – 36,81% и 13,87% соответственно.

Динамика

структуры кредитного портфеля по срокам кредитования приведена на рис. 1.2.2.

По

рис. 1.2.2 видно, что доля кредитов, выданных на срок до 180 дней, сокращается,

а доля кредитов, размещенных на срок более полугода – напротив, увеличивается.

Таблица 1.2.2. Структура

кредитного портфеля банка по срокам кредитования

Сроки

кредитования

|

Динамика, тыс.рублей

|

Структура,

%

|

|

01.01.2004

|

01.01.2005

|

01.01.2006

|

01.01.2004

|

01.01.2005

|

01.01.2006

|

|

Овердрафт

|

4 803

|

73

|

5 748

|

0,39

|

0,01

|

0,25

|

|

на

срок до 30 дней

|

322 741

|

63 027

|

53 803

|

25,99

|

8,83

|

2,30

|

|

на

срок от 31 до 90 дней

|

6 736

|

22 632

|

37 652

|

0,54

|

3,17

|

1,61

|

|

на

срок от 91 до 180 дней

|

45 899

|

33 116

|

96 134

|

3,70

|

4,64

|

4,11

|

|

на

срок от 181 дня до 1 года

|

591 832

|

266 896

|

961 594

|

47,66

|

37,39

|

41,06

|

|

на

срок от 1 года до 3 лет

|

195 288

|

254 684

|

861 947

|

15,72

|

35,68

|

36,81

|

|

на срок свыше 3 лет

|

74 599

|

73 423

|

324 865

|

6,01

|

10,29

|

13,87

|

|

ИТОГО

|

1 241 898

|

713 851

|

2 341 743

|

100,00

|

100,00

|

100,00

|

Рис.1.2.2. Динамика структуры кредитного портфеля по

срокам кредитования

Динамика

и структура просроченной задолженности по предоставленным кредитам представлена

в табл. 1.2.3.

Таблица 1.2.3. Динамика

и структура просроченной задолженности по предоставленным кредитам

|

Просроченная задолженность

по предоставленным кредитам

|

Динамика, тыс. рублей

|

Структура,

%

|

|

01.01.2004

|

01.01.2005

|

01.01.2006

|

01.01.2004

|

01.01.2005

|

01.01.2006

|

|

Негосударственным коммерческим организациям

|

101

|

2 546

|

4 900

|

3,08

|

18,98

|

48,46

|

|

Индивидуальным

предпринимателям

|

0

|

0

|

0

|

0,00

|

0,00

|

0,00

|

|

Гражданам

|

3 180

|

10 870

|

5 212

|

96,92

|

81,02

|

51,54

|

|

ИТОГО

|

3 281

|

13 416

|

10 112

|

100,00

|

100,00

|

100,00

|

Наиболее

проблемными заемщиками для банка являются физические лица, хотя банк проводит

жесткую политику в области своевременного погашения существующей задолженности,

уровень просрочки по данной категории заемщиков достаточно высок. По итогам

2005 года просроченная задолженность граждан-заемщиков сократилась в 2 раза по сравнению с итогами 2004 года.

Доля

просроченной задолженности в общей сумме кредитов незначительна: по итогам 2003

года данный показатель составлял 0,26%, по итогам 2004 года – 1,88%, по итогам

2005 года – 0,43%.

Незначительные

показатели просроченной задолженности позволяют сделать вывод о том, что клиенты

банка в большинстве случаев являются финансово устойчивыми и своевременно, в

полном объеме выполняют свои обязательства по кредитным договорам.

Несомненно,

что для банка отсутствие большой просроченной задолженности является

благоприятным показателем. Чем лучше финансовое положение заемщика, тем меньший

размер резерва на возможные потери по ссудам банк должен сформировать. А это, в

свою очередь, означает, что банк иммобилизует в резервный фонд меньшую сумму

ресурсов, и за счет этого имеет

дополнительные возможности размещения кредитов.

Структура

и динамика сформированных резервов на возможные потери по ссудам представлена в

табл. 1.2.4.

Таблица 1.2.4. Динамика

и структура сформированных резервов на возможные потери по ссудам

|

Группы кредитов

|

Динамика, тыс. рублей

|

Структура,

%

|

|

01.01.

2004

|

01.01.

2005

|

01.01.

2006

|

01.01.

2004

|

01.01.2005

|

01.01.2006

|

|

Кредиты, предоставленные финансовым органам субъектов Российской

Федерации и органов местного самоуправления

|

7 000

|

500

|

0

|

12,34

|

1,98

|

0,00

|

|

Кредиты,

предоставленные коммерческим организациям, находящимся в федеральной

собственности

|

1 001

|

8 400

|

4 200

|

1,77

|

33,31

|

4,68

|

|

Кредиты,

предоставленные негосударственным коммерческим организациям

|

9 836

|

10 690

|

72 097

|

17,35

|

42,39

|

80,37

|

|

Кредиты,

предоставленные негосударственным некоммерческим организациям

|

0

|

0

|

210

|

0,00

|

0,00

|

0,23

|

|

Кредиты,

предоставленные индивидуальным предпринимателям

|

547

|

85

|

1 072

|

0,96

|

0,34

|

1,20

|

|

Кредиты,

предоставленные физическим лицам

|

36 366

|

4 855

|

11 674

|

64,13

|

19,25

|

13,01

|

|

Кредиты,

предоставленные юридическим лицам-нерезидентам

|

0

|

0

|

0

|

0,00

|

0,00

|

0,00

|

|

Кредиты, предоставленные физическим лицам-нерезидентам

|

1 956

|

687

|

449

|

3,45

|

2,72

|

0,50

|

ИТОГО

|

56 706

|

25 217

|

89 702

|

100,00

|

100,00

|

100,00

|

По

данным выше представленной таблицы можно сделать выводы о том, что сумма сформированных

резервов на возможные потери по ссудам не столь значительна – средняя доля

сформированных резервов в общей сумме выданных кредитов за последние три

рассматриваемых года составляет 3,98%. Динамика увеличения резервов связана

прежде всего с ростом предоставленных кредитов.

Необходимо

также отследить динамику изменения обеспечения по кредитам.

Таблица

1.2.5. Динамика и структура обеспечения кредитов

|

Тип обеспечения

|

Динамика, тыс. рублей

|

Структура,

%

|

|

01.01.

2004

|

01.01.

2005

|

01.01.

2006

|

01.01.

2004

|

01.01.2005

|

01.01.2006

|

|

Ценные

бумаги, принятые в залог по выданным кредитам

|

497 814

|

229 944

|

400 317

|

25,82

|

13,42

|

9,31

|

|

Полученные

гарантии и поручительства

|

549 352

|

521 142

|

1 587 034

|

28,50

|

30,42

|

36,89

|

|

Имущество,

принятое в залог по выданным кредитам, кроме ценных бумаг

|

880 690

|

962 063

|

2 314 325

|

45,68

|

56,16

|

53,80

|

|

ИТОГО

|

1 927 856

|

1 713 149

|

4 301 676

|

100,00

|

100,00

|

100,00

|

Общая

сумма всех видов обеспечения по состоянию на 01.01.2006 года на 183,7%

покрывает сумму выданных кредитов.

Наиболее

распространенным вариантом обеспечения кредита в «Славянском банке» является

имущество, принятое в залог, кроме ценных бумаг. Ценные бумаги, принятые в

залог по выданным кредитам, в рассматриваемом периоде значительно сократились в

общей сумме обеспечения – их доля упала с 25,82% по состоянию на 01.01.2004

года до 9,31% на 01.01.2006 года.

Динамика

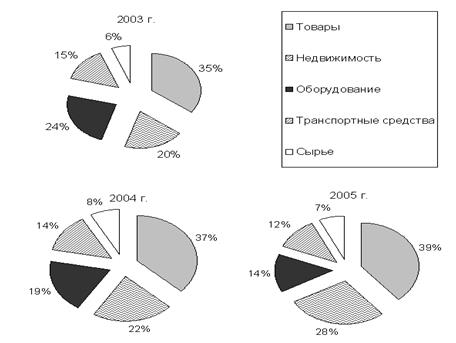

структуры залогового портфеля представлена на рис.1.2.3.

Глядя

на рис. 1.2.3 можно сделать следующие выводы:

–

наибольшую долю в структуре залогового портфеля имеют

товары, предоставленные в качестве обеспечения обязательств по выданным

кредитам (35-39%); наблюдается тенденция к росту удельного веса данной

категории;

–

недвижимость также является одним из приоритетных

способов обеспечения – доля данного предмета залога в залоговом портфеле банка

составляет от 20 до 28 процентов; отслеживается возрастающая динамика;

–

оборудование, принятое в качестве залога занимает по

итогам 2005 года 14% в залоговом портфеле; в анализируемом отрезке времени доля

данного предмета залога стабильно падает ежегодно на 5 процентов.

–

транспортные средства, принятые в залог банком,

составляют 12-15% в залоговом портфеле; динамику данного показателя можно

охарактеризовать плавным спадом в размере 1-2% в год;

–

доля сырья в залоговом портфеле колеблется в диапазоне

6-8%; динамика неустойчивая, размах отклонения – 1% в год.

Рис. 1.2.3. Динамика структуры залогового портфеля

Таким

образом, структуру залогового портфеля банка можно считать достаточно

устойчивой: при анализе динамики структуры выявлены основные предметы залога,

характерные для банка – это товары, недвижимость и оборудование.

ГЛАВА 2. Теоретические аспекты обеспечения

возвратности кредита

2.1. Понятие обеспечения возвратности кредита

Кредитование для банка –

это процесс, всегда связанный с возможным риском потери значительных денежных

ресурсов. Именно поэтому особенно тщательно анализируются формы обеспечения

кредита.

Понятие “возвратность

кредита” многие экономисты трактуют по-разному. Мнения некоторых авторов

приведены в табл 2.1.1.

Таблица 2.1.1. Понятие возвратности кредиты разными авторами

|

Автор

|

Работа

|

Понятие возвратности кредита

|

|

А.М. Тавасиев

|

Банковское дело: управление и технологии. Учеб.

пособие для вузов/Под ред. А.М. Тавасиева М.: ЮНИТИ– ДАНА, 2001.

|

«Возвратность кредита –

это своевременное и полное погашение заемщиком полученной им суммы кредита

(основного долга) и соответствующих сумм банковского процента (включая

комиссионные и прочие)».

|

|

О.И. Лаврушин

|

Банковское дело: Учебник / Под ред. О.И. Лаврушина.

– М.: Финансы и статистика, 2000. – 320 с.

|

«Возвратность кредита –

это основополагающее свойство кредитных отношений, отличающее их от других

видов экономических отношений».

|

|

К.Р. Тагирбеков

|

Основы банковского дела. Учебник / Под ред.

Тагирбекова К.Р. – М., 2001.

|

«Возвратность кредита

состоит в проведении комплекса операций, в ходе которых формируются и

поддерживаются потенциальные и реальные денежные потоки, перемещающие

кредитные ресурсы от заемщиков к кредиторам».

|

Таким образом, возврат

кредита – это операция, противоположная выдаче кредита, перемещение кредитных

ресурсов от заемщика к кредитору на принципах возвратности, срочности,

платности.

Вместе с тем возврат

кредита – достаточно сложный, а подчас и весьма продолжительный процесс,

который нуждается в особом механизме обеспечения, включающего:

–

порядок погашения конкретной ссуды за счет выручки

(дохода);

–

юридическое закрепление ее порядка погашения в

кредитном договоре;

–

использование разнообразных форм обеспечения полноты и

своевременности обратного движения ссуженной стоимости.

В зависимости от

источников погашения кредитов указанный механизм может иметь разные формы.

В

учебнике О.И. Лаврушина «Банковское дело» приводится следующее

определение формы обеспечения возвратности кредита: «Под формой

обеспечения возвратности кредита следует понимать конкретный источник погашения

имеющегося долга, юридическое оформление права кредитора на его использование,

организацию контроля банка за достаточностью и приемлемостью данного

источника»[10].

А.И. Ольшанный в своей книге «Банковское кредитование» приводит

следующее определение: «Обеспечение – это виды и формы гарантированных

обязательств заемщика перед кредитором (банком) по возвращению кредита в случае

его возможного не возврата заемщиком»[9].

По мнению К.Р. Тагирбекова «под способами обеспечения возвратности

кредита следует понимать конкретный источник погашения имеющегося долга,

юридическое оформление права кредитора на его использование, организацию

контроля банка за достаточностью и приемлемостью данного источника»[13].

Источники возврата ссуд

подразделяются на первичные и вторичные. Первичным источником является

доход заемщика, то есть для юридических лиц считаются выручка от реализации

заложенного имущества, перечисление средств поручителем, гарантом или страховой

организацией. – в наличной и безналичной формах, а для физических лиц - это

заработная плата или другие поступления. Вторичными источниками считаются

выручка от реализации заложенного имущества, перечисление средств поручителем,

гарантом или страховой организацией.

Банкиры считают своим «золотым» правилом при рассмотрении возможности

заключения кредитной сделки ориентироваться, прежде всего, на первичный

источник. Поэтому в процессе изучения кредитной заявки основное внимание

уделяется анализу денежных потоков клиента, перспективам развития отрасли и

бизнеса данного клиента, состоянию отношений клиента с поставщиками и

покупателями. Если у банка возникают сомнения относительно перспектив

поступления ссудополучателю дохода, кредитная сделка не состоится.

Реальной гарантией возврата кредита является выручка лишь у финансово

устойчивых предприятий. К ним относятся: предприятия, имеющие высокий уровень

рентабельности и высокую обеспеченность собственным капиталом. У таких

предприятий происходит не только систематический приток денежных средств, но и

прирост денежных средств в части образования прибыли, а также пополнения

собственного капитала.

Для финансово устойчивых предприятий, являющихся первоклассными клиентами

банка, юридическое закрепление в кредитном договоре погашения ссуд за счет

поступающей выручки представляется вполне достаточной. В этом случае

складываются сугубо доверительные отношения между банком и заемщиком своих

обязательств по погашения ссуд без предоставления каких-либо дополнительных

гарантий.

Чаще на практике складывается ситуация, когда возникает определенный риск

своевременного поступления выручки. Факторы риска могут быть связаны как с

процессом производства или реализацией ценностей, так и состоянием расчетов с

покупателями, изменением конъектуры рынка, сезонными колебаниями и т.д.

Во всех этих случаях

возникает необходимость иметь дополнительные гарантии возврата кредита, что

требует изыскания вторичных источников. К их числу относятся: залог имущества и

прав, уступка требований и прав, гарантии и поручительства, страхование.

Указанные формы обеспечения возвратности кредита оформляются специальными

кредитами, имеющими юридическую силу и закрепляющими за кредитором определенный

источник для погашения ссуды в случае отсутствия у заемщика средств при наступлении

срока исполнения обязательства. Использование вторичных источников погашения

ссуд является трудоемким и длительным процессом.

По мнению банкиров англо-американской школы, необходимо иметь два, а

лучше три «пояса безопасности», защищающих кредитора от невыполнения заемщиком

кредитного договора (рис.2.1.1) [9].

«Первый пояс» – это поток наличности, доход – главный источник

погашения кредита заемщиком. «Второй пояс» – это активы, предлагаемые

заемщиком в качестве обеспечения погашения кредита. «Третий пояс» связан

с гарантиями, которые дают юридические (а во многих странах и физические) лица

в качестве обеспечения кредита.

Можно последовательно использовать все «три» пояса безопасности, а можно

их любую комбинацию – жестких схем не существует. Главный принцип, которого в

идеале должны придерживаться банки при комбинированном обеспечении, – это поиск

компромисса, создание такой схемы, которая была бы выгодна не только банку, но

и клиенту.

Средства, избираемые для

защиты интересов банка, целесообразно разделить на три группы и использовать в

порядке их значимости. В первую группу войдут традиционные способы обеспечения

исполнения обязательств, предусмотренные законодательством. Вторую группу

образуют различные договоры страхования, которые не являясь напрямую способами

обеспечения исполнения обязательств, создают гарантии удовлетворения интересов

банка в случае невозврата кредита. В третью группу могут входить некоторые

нестандартные (дополнительные) способы обеспечения исполнения кредитных

обязательств.

Необходимо более

подробно рассмотреть каждую группу способов обеспечения возвратности кредита.

2.2. Традиционные способы обеспечения исполнения

обязательств

Обеспечение возвратности

кредита должно иметь законодательную базу. Так, наличие договора не может дать

кредитору полную уверенность в его исполнении; чтобы дать сторонам

дополнительные гарантии, закон предусматривает возможность заключения ими

специальных соглашений об обеспечении основного обязательства. В соответствии

со статьей 329 ГК РФ исполнение обязательств должниками может обеспечиваться

несколькими способами (рис. 2.2.1).

Все соглашения о

применении договорных способов обеспечения обязательств (кроме удержания)

должны совершаться в письменной форме, а в некоторых случаях, установленных

Кодексом – нотариально заверены и имеющие государственную регистрацию.

Наиболее распространенным

способом считается неустойка. Это денежная сумма, которую должник должен

уплатить в случае неисполнения или ненадлежащего исполнения обязательств. Неустойка

удобна тем, что штрафная сумма взыскивается за сам факт нарушения обязательства

и кредитор не обязан доказывать причиненные ему убытки. Уплата неустойки может

быть предусмотрена договором или залогом. Схема, включающая в себя основную

информацию о неустойке представлена на рис. 2.2.2.

Неустойка является самым распространенным способом обеспечения

исполнения обязательства на практике и выполняет две функции - меры обеспечения

исполнения обязательства и санкции за ненадлежащее его исполнение, то есть меры

имущественной ответственности [17].

Право удержания

имущества должника (в соответствии со статьей 359 ГК РФ) – способ

обеспечения исполнения обязательств, при котором кредитор, у которого находится

вещь, подлежащая передаче должнику или третьему лицу, указанному должником,

вправе в случае неисполнения должником в срок обязательства по оплате этой вещи

или возмещению кредитору связанных с ней издержек и других убытков, удерживать

её, пока соответствующее обязательство не будет исполнено. Удержание удобно в

случае, когда у кредитора находится вещь, подлежащая передаче должнику.

Задаток –

способ обеспечения исполнения обязательств, при котором денежная сумма,

признаваемая задатком, выдается одной из договаривающихся сторон в счет

причитающихся с неё по договору платежей другой стороне в доказательство

заключения договора и в обеспечение его исполнения.

Соглашение о задатке

всегда совершается в письменной форме, в противном случае эта сумма считается

уплаченной в качестве аванса, если не доказано иное.

Функции задатка представлены на рис. 2.2.3.

Задаток должен быть возвращен давшей его стороне:

–

при прекращении обязательства до начала его исполнения

по согласованию сторон;

–

вследствие невозможности исполнения обязательства, если

это вызвано обстоятельством, за которое ни одна из сторон не отвечает.

Накопленный учеными и

практикантами опыт показывает, что наиболее эффективными способами обеспечения

исполнения кредитных обязательств являются: залог, поручительство,

банковская гарантия.

Залог – это

способ обеспечения обязательств, при котором залогодержатель приобретает право,

в случае несвоевременного исполнения обязательства получить удовлетворение за

счет заложенного имущества.

Залогодателем может быть

как сам должник, так и третье лицо, как сам собственник вещи, так и лицо,

имеющее на нее право хозяйственного ведения. Залог без основного обязательства

существовать не может. Он возникает в силу договора или закона при наступлении

указанных в нем обстоятельств, если в законе предусмотрено, какое имущество и

для обеспечения исполнения какого обязательства признается находящимся в

залоге.

Основные моменты,

касающиеся залога, представлены на рис. 2.2.4.

Рис. 2.2.4.

Основные элементы залога

Залоговые отношения

между кредитором и залогодателем должны быть оформлены договором залога.

Договор о залоге заключается только в письменной форме. В договоре следует

отражать [20]:

–

наименование и реквизиты сторон;

–

существо, размеры и срок обеспечиваемого требования

банка;

–

вид и форму обеспечения предмета залога (вплоть до

отдельных идентификационных признаков: марка, номер, цвет и т.д.) и его оценку;

–

ссылки на документы, подтверждающие полномочия сторон,

права собственности на закладываемое имущество;

–

порядок контроля банка за сохранностью обеспечения;

–

ответственность сторон;

–

механизм разрешения споров.

Нотариальное

удостоверение договора залога необходимо в случаях [20]:

–

залога объектов недвижимости (к которым согласно ГК РФ

кроме зданий, сооружений, земельных участков отнесены также морские, воздушные

суда и космические объекты);

–

если договор залога заключен в обеспечение обязательств

по договору, который должен быть нотариально удостоверен;

–

по требованию одной из сторон.

Кроме того, договор

залога недвижимости требует дополнительной государственной регистрации (п.1.

ст.131 ГК РФ) в бюро технической инвентаризации (БТИ), земельных комитетах,

судовых регистрах, государственной инспекции безопасности дорожного движения и

других соответствующих органах.

Общая информация о

договоре залога представлена на рис. 2.2.5.

Перед заключением договора составляется акт проверки залога с

выходом на место. Представитель отдела кредитования производит проверку

фактического наличия и по документальным (бухгалтерским) данным предмета

залога. При этом составляется акт, подписываемый представителем банка,

руководителем и главным бухгалтером заемщика.

Рис.2.2.5.

Схема общей информации о договоре залога

Естественно,

местонахождение заложенного имущества зависит от предмета залога. Оставление

заложенного имущества у залогодателя (заемщика) имеет определенный риск для

кредитора и создает необходимость организации контроля за его сохранностью.

Независимо

от того, у кого (залогодателя или залогодержателя) находится заложенное

имущество, другой стороне предоставлено право контролировать обеспечение его

сохранности и в этих целях проверять по документам его фактическое наличие,

состояние и условия хранения (ст. 343 ГК РФ).

Предметом залога (ст. 336

ГК РФ) может быть всякое имущество, в том числе вещи и имущественные права

(требования), за исключением имущества, изъятого из оборота, требований,

неразрывно связанных с личностью кредитора и иных прав, уступка которых другому

лице запрещена законом.

Классификация предметов

залога представлена на рис.2.2.6.

Перед

заключением договора составляется акт проверки залога с выходом на место.

Представитель отдела кредитования производит проверку фактического наличия и по

документальным (бухгалтерским) данным предмета залога. При этом составляется

акт, подписываемый представителем банка, руководителем и главным бухгалтером

заемщика.

Естественно, местонахождение заложенного имущества зависит от

предмета залога. Оставление заложенного имущества у залогодателя (заемщика)

имеет определенный риск для кредитора и создает необходимость организации

контроля за его сохранностью. Независимо от того, у кого (залогодателя или

залогодержателя) находится заложенное имущество, другой стороне предоставлено

право контролировать обеспечение его сохранности и в этих целях проверять по

документам его фактическое наличие, состояние и условия хранения (ст.343 ГК

РФ).

При изменении предмета залога составляется дополнительное

соглашение, в котором определяются новое заложенное имущество и адрес его

хранения.

Рис.2.2.6.

Классификация предметов залога

Переход права собственности залогодателя на заложенное имущество к

другому лицу в результате возмездного или безвозмездного отчуждения этого

имущества или в порядке правопреемства не влечет прекращения залогового

обязательства. Правопреемник залогодателя несет все его обязанности, если иное

не предусмотрено соглашением с залогодержателем.

Если имущество залогодателя перешло в порядке правопреемства к

нескольким лицам, каждый из правопреемников несет вытекающие из залога

обязательства соразмерно части имущества, перешедшей к нему. Если же предмет

залога неделим и остается в общей собственности правопреемников, они становятся

солидарными залогодателями. Если право собственности залогодателя на предмет

залога прекращается и залогодателю предоставляется другое имущество, право

залога распространяется на предоставленное взамен имущество или залогодержатель

приобретает право преимущественного удовлетворения своего требования из суммы

причитающегося залогодателю возмещения. Залогодержатель имеет право потребовать

досрочного исполнения обеспеченного залогом обязательства.

Когда заложенное имущество изымается ввиду того, что в

действительности собственником этого имущества является другое лицо, или в виде

санкции за совершение преступления или иного правонарушения (ст.243 ГК РФ),

залог в отношении этого имущества прекращается.

Залогодержатель может передать свои права по договору о залоге

другому лицу с соблюдением правил передачи прав кредитора путем уступки

требования (цессии) - при уступке прав требования кредитором другому лицу по

основному обязательству (ст.382-390 ГК РФ). С переводом на другое лицо долга по

обязательству, обеспеченному залогом, залог прекращается, если залогодатель не

дал кредитору согласия отвечать за нового должника (ст.356 ГК РФ).

Последующий залог (в обеспечение другого обязательства) допускается

при условии, если он не запрещен предшествующими договорами (ст.342 ГК РФ). На

залогодателя возлагается обязанность сообщать каждому последующему

залогодержателю сведения обо всех существующих залогах данного имущества. В

случае невыполнения этой обязанности залогодатель должен возместить

залогодержателю все причиненные им убытки. Требования последних удовлетворяются

из стоимости этого имущества после требований предшествующих залогодержателей.

В тех случаях, когда возвращение кредита обеспечивается залогом

недвижимости, требования кредитора-залогодержателя удовлетворяются из стоимости

заложенного имущества по решению суда. Без обращения в суд требования

удовлетворяются только на основании нотариально удостоверенного соглашения

залогодержателя с залогодателем, заключенного после возникновения оснований для

обращения взыскания на предмет залога (п.1 ст.349 ГК РФ). Если в договоре о

залоге движимого имущества не указано условие разрешения спора без суда,

следует обратиться в суд за разрешением на обращение взыскания на заложенное

движимое имущество (п.2 ст.349 ГК РФ).

В Гражданском кодексе РФ предусмотрено обращение взыскания на

предмет залога по решению суда в тех случаях, когда:

–

для заключения

договора о залоге требовалось согласие или разрешение другого лица или органа;

–

предметом залога

является имущество, имеющее значительную историческую, художественную или иную

культурную ценность для общества;

–

залогодатель

отсутствует и установить место его нахождения невозможно (п.3 ст.349 ГК РФ).

Во всех случаях, независимо от порядка обращения взыскания на

заложенное имущество, реализация заложенного имущества производится путем

продажи с публичных торгов в порядке, определенном процессуальным законодательством,

если законом не установлен иной порядок (п.1 ст.350 ГК РФ). По просьбе

залогодателя суд вправе отсрочить его продажу на срок до одного года. Отсрочка

не освобождает должника от возмещения возросших за время отсрочки убытков

кредитора и неустойки. Залогодатель имеет возможность в любой момент до продажи

заложенного имущества прекратить обращение взыскания на предмет залога, если он

исполнит обеспеченное залогом обязательство либо ту его часть, исполнение

которой оказалось просроченным.

Залог прекращается:

–

с прекращением

обеспеченного залогом обязательства;

–

по требованию

залогодателя при грубом нарушении залогодержателем обязанностей, создающих

угрозу утраты или повреждения заложенного имущества;

–

в случае гибели

заложенной вещи или прекращения заложенного права, если залогодатель в разумный

срок не восстановил предмет залога или не заменил его другим равноценным

имуществом;

–

в случае продажи

с публичных торгов заложенного имущества, а также тогда, когда продажа предмета

залога оказалась невозможной и повторные торги были объявлены несостоявшимися,

а залогодержатель в течение месяца после объявления торгов несостоявшимися не

воспользовался правом оставить за собой заложенное имущество.

О прекращении ипотеки должна быть сделана отметка в реестре, в котором

зарегистрирован договор об ипотеке (п.2 ст.352 ГК РФ).

Эффективность залога как способа исполнения обязательства зависит

от финансового состояния заемщика и качества заложенного имущества. Критерии

качества заложенного имущества определяются длительностью его хранения и

ликвидностью. Поскольку спрос на товары, ценные бумаги и другое имущество может

изменяться, нужно правильно оценить стоимость обеспечения. При этом важна не

предположительная рыночная стоимость на данный момент, а его стоимость в будущем.

Поэтому обычно стоимость заложенных ценностей выше суммы выдаваемого кредита,

что создает банку дополнительную гарантию возврата кредита на случай

возникновения непредвиденных обстоятельств.

Залог обладает несомненными преимуществами среди других способов обеспечения исполнения

обязательств в современных рыночных условиях:

–

договор залога

имущества обеспечивает наличие и сохранность этого имущества на тот момент,

когда должнику придется рассчитываться с кредитором, т.е. залог сохраняет силу

на все время действия основного обязательства. Причем стоимость заложенного

имущества будет возрастать пропорционально уровню инфляции.

–

залог имущества

должника обеспечивает кредитору-залогодержателю возможность удовлетворить свои

требования за счет предмета залога преимущественно перед другими кредиторами.

–

реальная

опасность лишиться имущества является хорошим стимулом для должника исполнить

свои обязательства надлежащим образом, т.к. предметом залога, как правило,

является особо ценное высоколиквидное имущество.

Несмотря на все свои преимущества, залог имеет и существенные

недостатки:

–

он не дает

кредитору в большинстве случаев уверенности в быстром и полном удовлетворении

своих требований, поскольку обращение взыскания на предмет залога

осуществляется чаще всего по решению суда. Затем следует процедура реализации,

что требует значительных средств и времени.

–

поскольку

неплательщиками кредитов обычно выступают организации, зарегистрированные в

качестве недоимщиков по платежам в бюджет и внебюджетные фонды, при недостаточности

денежных средств на их текущих и расчетных счетах удовлетворение предъявленных

к должнику требований осуществляется в очередности, определяемой ст.855 ГК.

–

нередко одно и то

же имущество передается в залог неоднократно и каждый последующий кредитор-залогодержатель

не знает о том, что его обязательство обеспечивается залогом имущества, уже

ранее заложенного договором о залоге, что отрицательно сказывается на погашении

долга банком (перед последующими залогодержателями).

–

зачастую

предметом залога являются неликвидные товары в обороте, которые с изменением

конъюнктуры рынка не всегда продаются либо продаются с убытком

организациями-должниками, что приводит к несвоевременному возврату кредита или

вовсе к его непогашению.

Поэтому банки могли бы в интересах безопасности заключать договоры

на приобретение прав собственности имущества с обратным его выкупом должником

(договор РЕПО); на передачу банку титула собственности на объект залога путем

депонирования титульных документов клиентом в банке.

Следующий вид обеспечения

– поручительство, сущность которого заключается в том, что поручитель

обязывается отвечать перед кредитором другого лица за исполнение последним его

обязательства полностью или его определенных пунктов. Тем самым поручительство

повышает для кредитора вероятность исполнения обязательств, поскольку в случае

их нарушения должником кредитор может предъявить свои требования поручителю.

Договор поручительства должен быть совершен в письменной форме.

Несоблюдение письменной формы влечет недействительность договора поручительства

(ст. 362 ГК РФ).

В договоре поручительства должны быть указаны такие аспекты, как

[15]:

–

обязательство,

обеспечиваемое поручительством;

–

объем

ответственности поручителя (принимает он на себя ответственность за исполнение

обязательства в целом или в его части) с указанием суммы;

–

обстоятельства,

при которых наступает ответственность поручителя за неисполнение или

ненадлежащее исполнение обязательств должника;

–

вид

ответственности поручителя (солидарная или субсидиарная);

–

количество поручителей

и доля ответственности каждого из них перед кредитором.

В соответствии со ст. 367 ГК РФ поручительство прекращается

вследствие:

–

прекращения

обеспеченного им обязательства;

–

изменения

обеспеченного им обязательства, влекущего увеличение ответственности или иные

неблагоприятные последствия для поручителя;

–

перевода на

другое лицо долга по обеспеченному поручительством обязательству, если

поручитель не дал кредитору согласия отвечать за нового должника;

–

отказа кредитора

принять надлежащее исполнение, предложенное должником или поручителем;

–

истечения

указанного в договоре срока, на который оно дано.

Если такой срок в договоре не установлен, поручительство

прекращается, если кредитор в течение года со дня наступления срока исполнения

обеспеченного поручительством обязательства не предъявит иска к поручителю.

Применение в качестве обеспечения банковской гарантии,

характеризуется тем, что то или иное кредитное учреждение дает по просьбе

другого лица письменное обязательство уплатить кредитору в соответствии с

оговоренными условиями денежную сумму по письменному требованию кредитора об ее

оплате.

ГК РФ даёт следующее понятие банковской гарантии: «В силу

банковской гарантии банк, иное кредитное учреждение или страховая организация

(гарант) дают по просьбе другого лица (принципала) письменное обязательство

уплатить кредитору принципала (бенефициару) в соответствии с условиями

даваемого гарантом обязательства денежную сумму по представлении бенефициаром

письменного требования о ее уплате» (ст. 368 ГК РФ).

Банковская гарантия отличается от поручительства банка. Во-первых,

она является основным обязательством, а не акцессорным (дополнительным), как

поручительство. Это означает, что банковская гарантия действительна даже при

недействительности основного обязательства (например, договора займа,

заключенного клиентом банка - принципалом по банковской гарантии с третьим

лицом - бенефициаром по банковской гарантии); срок банковской гарантии не

зависит от срока исковой давности по основному обязательству. Во-вторых, по банковской

гарантии банк несет солидарную ответственность, в то время как по

поручительству может быть предусмотрена субсидиарная ответственность банка.

В-третьих, выплата средств по банковской гарантии осуществляется на основании

только лишь требования бенефициара с приложением указанных в гарантии

документов, и банк-гарант не вправе обусловливать выплату какими-либо

дополнительными требованиями или ссылаться на имевшее место исполнение

основного обязательства. И, наконец, если право регресса у поручителя, выплатившего

долг по обязательствам принципала, возникает на основании закона, то для

возникновения права регресса у банка-гаранта к принципалу по банковской

гарантии необходимо указание об этом в банковской гарантии.

Заслуживают внимания и характерные особенности банковской

гарантии, которые выделяют её в отдельный, самостоятельный способ

обеспечения исполнения обязательств:

–

особый субъектный

состав участников отношений, связанных с банковской гарантией: в качестве

гаранта могут выступать только банки, иные кредитные учреждения или страховые

организации; заемщик (должник-принципал), обращающийся к гаранту с просьбой о

выдаче банковской гарантии; и лицо, наделенное правом предъявлять требования к

гаранту (бенефициар), являющемуся кредитором в основном обязательстве;

–

банковская

гарантия представляет собой одностороннее обязательство в письменной форме, в

соответствии с которым гарант обязуется оплатить кредитору по обеспечиваемому

банковской гарантией обязательству определенную денежную сумму;

–

за выдачу

банковской гарантии заемщик уплачивает гаранту вознаграждение, размер и порядок

уплаты которого определяется соглашением о выдаче банковской гарантии;

–

независимость

банковской гарантии от основного обязательства (основаниями к отказу в

удовлетворении требования кредитора могут служить только обстоятельства,

связанные с несоблюдением условий самой гарантии, не имеющие никакого отношения

к основному обязательству).

Банковские гарантии подразделяются на:

–

условные;

–

по первому

требованию.

При условной гарантии гарант обязуется произвести платеж в пользу

бенефициара в случае предъявления последним документов:

–

решений судебных

или арбитражных органов в его, бенефициара, пользу;

–

заявления

бенефициара о том, что принципал не выполнил своих обязательств по основному

договору.

Необходимо установить четкий перечень документов, которые

бенефициар обязан предоставить гаранту при предъявлении претензий.

Гарантия по первому требованию означает, что платеж производится по

первому требованию бенефициара.

При банковской гарантии

необходимо проверить наличие в кредитном досье документов, подтверждающих

хорошее состояние гаранта.

Услуги банков по выдаче банковских гарантий и поручительств за

третьих лиц, предусматривающих исполнение обязательств в денежной форме,

предоставляются для обеспечения обязательств клиентов банка перед третьими

лицами. В результате выдачи банковской гарантии банк не ссужает средств

клиенту, но принимает на себя риск неисполнения клиентом своих обязательств. С

точки зрения риска, выдача банковской гарантии очень близка к кредитованию.

Банковская гарантия прекращается (ст.378 ГК РФ):

–

уплатой

бенефициару суммы, на которую она выдана;

–

окончанием

определенного в гарантии срока, на который она выдана;

–

вследствие отказа

бенефициара от своих прав по гарантии и возвращения её гаранту;

–

письменным

заявлением об освобождении гаранта от его обязательств.

Закон предусматривает только два случая, когда банк может

отказаться от выплаты суммы по банковской гарантии по требованию бенефициара:

–

если требование

или приложенные к нему документы не соответствуют условиям банковской гарантии

–

если требование

предъявлено банку по истечении срока банковской гарантии (п.1 ст.376 ГК РФ).

Если банку известно, что основное обязательство уже исполнено, это

не освобождает его от выплаты: он должен сообщить об этом бенефициару и

принципалу, а при получении от бенефициара повторного требования должен

выплатить ему сумму банковской гарантии.

2.3. Страхование как способ обеспечения кредитных

обязательств

Говоря о страховании как о

способе обеспечения кредитных обязательств, необходимо сделать акцент на том,

что кредитная сделка может сопровождаться несколькими типами договоров

страхования:

–

страхование ответственности заемщика;

–

страхование

взятого банками под залог в качестве обеспечения выданных кредитов имущества;

–

страхование жизни

и здоровья клиентов банка, получивших кредиты;

–

страхование коммерческих кредитов.

Страхование ответственности за непогашение кредита – данный вид страхования является взаимовыгодной

сделкой для всех участников. Так, в частности, предприятие – заемщик

гарантируется от потери деловой репутации из-за несвоевременного погашения

кредита, банк получает высокие гарантии возвратности кредита, хотя и не

является прямым участником страховой сделки. Страховая компания получает вознаграждение

за свои услуги в виде страхового тарифа.

Договор страхования ответственности заемщика за

непогашение кредита заключается на срок кредитного договора.

Юристы полагают, что если договором или законом

момент вступления договора страхования в силу (заключения) не определен, то он

наступает при получении первого взноса, а до этого страховые отношения между

сторонами отсутствуют. Если договором страхования установлен иной момент

вступления его в силу или страховая премия вносится в рассрочку, то в договоре,

как правило, указывают срок уплаты страховых взносов.

При анализе готовящегося договора страхования

сторонам следует обратить внимание на то, каким образом дано определение

страхового случая, имеется ли достаточный срок для предъявления претензий, когда

он наступит, кто извещает страховщика о наступлении страхового случая, как и

когда производится страховое возмещение?

Страховым случаем при страховании ответственности за

непогашение кредита признается невозврат кредитных средств, вызванный

различными причинами, в том числе:

–

несостоятельностью (банкротством) заемщика;

–

неисполнением (ненадлежащим исполнением) заемщиком

своих обязательств по кредитному договору, если это вызвано обстоятельствами,

за которые заемщик не отвечает (форс-мажорными обстоятельствами).

Опыт страхования

ответственности заемщиков за непогашение кредита в России незначителен. Первые договоры такого

страхования начали заключаться в конце 80-х-начале 90-х годов прошлого века.

Правила добровольного страхования ответственности заемщиков за непогашение

кредитов были утверждены Минфином СССР 28 мая 1990 года.

Согласно данным правилам

ответственность страховщика возникает, если страхователь не возвратил

банку-кредитору сумму в течение 20 дней после наступления срока платежа.

Возмещение страховой компании банку составляло от 50 до 90% суммы непогашенного заемщиком кредита,

включая проценты за пользование кредитом. Ставки страховых платежей по

страхованию ответственности заемщиков за непогашение кредитов представлены в

табл. 2.3.1.

Таблица

2.3.1. Ставки страховых платежей по страхованию ответственности заемщиков за

непогашение кредитов

|

Срок, в течение которого

заемщик пользуется кредитом, месяцы

|

Ставка в процентах к страховой сумме

|

|

до одного месяца

|

1,8

|

|

2

|

4,9

|

|

3

|

2,0

|

|

4

|

2,1

|

|

5

|

2,2

|

|

6

|

2,3

|

|

7

|

2,4

|

|

8

|

2,5

|

|

9

|

2,6

|

|

10

|

2,8

|

|

11

|

3,0

|

|

12 и более

|

3,5

|

Исходя из степени риска

в каждом конкретном случае, при установлении ставки страховых платежей, было

возможно применение понижающих (от 0,2 до 1,0) и повышающих (от 1,0 до 0,5)

коэффициентов.

Вышерассмотренные

правила страхования фактически прекратили свое действие со вступлением в

действие в марте 1996 года второй части Гражданского Кодекса РФ. В последней

редакции ГК РФ страхование договорной ответственности заемщика не допускается

(ст. 932 ГК РФ).

Период начала 90-х годов был характерен зарождением отечественного

страхового рынка, когда монополия Госстраха на страхование внутри страны стала

постепенно теряла преобладающее положение на рынке за счет создания тогда еще

совсем небольших, но весьма агрессивных негосударственных страховых обществ.

Новые страховщики готовы были страховать что угодно и от чего угодно — лишь бы

получить страховые взносы для развития своего бизнеса.

В это же время только начавшие развиваться банки, в которых

зачастую работал неопытный персонал, осознали, какими рисками в стране с

зарождающимися рыночными отношениями, преступностью, специфическими понятиями

о деловой этике чреваты активные банковские операции, связанные с выдачей

кредитов. В результате у банков возникла проблема уменьшить кредитные риски. И

тогда они вспомнили о страховании, посчитав, что путем переложения этих рисков

на страховщиков они решат свои проблемы [19].

Таким образом, сошлись готовность страховщиков принимать на страхование

практически любые риски, в защите от которых имеется потребность страхователей,

и спрос банков на страхование кредитных рисков.

В чем состояли особенности такого страхования? Страховщики страховали

практически любые выданные банками кредиты, независимо от их целевого

назначения, обеспечения, платежеспособности заемщика. Оценка страховщиками

степени возврата кредита, репутации заемщиков, эффективности кредитуемых

мероприятий была несовершенной, если вообще проводилась. Страховщики принимали

под свою ответственность кредиты в таких размерах, которые заведомо превышали

их возможности выплачивать страховое возмещение за счет страховых резервов и

капитала, а договоры страхования практически не перестраховывались.

С другой стороны, банки не уделяли должного внимания проверке кредитоспособности

заемщиков, считая, что все убытки возместят страховщики. Как оказалось, они не

особенно задумывались ни о способности, ни о готовности страховщиков выполнять

принятые на себя обязательства. Юридические службы банков не всегда были готовы

и способны разбираться в хитросплетениях договоров страхования, позволяя

заключать их на таких условиях, которые давали страховщикам законную

возможность отказывать в страховых выплатах. Наконец, чтобы не нести затрат по

уплате страховых взносов, страховщики переложили на самих заемщиков

обязанность заключать договоры страхования и выступать в нем страхователем,

вследствие чего появился совсем уж оригинальный вариант — страхование

ответственности заемщиков за непогашение кредитов.

Но уже через несколько лет такого страхования в стране практически

не стало. Как и следовало ожидать, через некоторое время после начала периода

массового заключения договоров кредитного страхования банки стали предъявлять

многочисленные требования к страховщикам о выплате страхового возмещения за

невозвращенные застрахованные кредиты. Однако страховщики или не собирались или

просто не могли удовлетворять претензии банков в таком масштабе.

В результате

рынок вступил в длительный период тяжб между банками и страховщиками. При этом

страховщики нередко отказывали в страховых выплатах вполне правомерно, в

соответствии с условиями заключенных договоров страхования. Учитывая, что такие

договоры в качестве страхователей чаще всего заключали заемщики, а банки могли

претендовать лишь на роль выгодоприобретателей, законных возможностей у

страховщиков попытаться отказать в страховых выплатах стало еще больше. В

качестве основных доводов при этом страховщиками приводились: несвоевременная

уплата страхователем очередных страховых взносов, расторжение договора

страхования до наступления страхового случая, нецелевое использование

застрахованного кредита, несвоевременное сообщение о факте страхового случая,

пролонгация застрахованного кредита без согласия страховщика [19].

В таком развитии событий виноваты обе стороны. Страховщики слишком

усердствовали в своем стремлении получить максимум страховых взносов и не

смогли реально оценивать степень страховых рисков по заключаемым договорам и

свои возможности выполнить принятые обязательства. Банки же переоценивали

способность страховщиков покрывать свои профессиональные риски, не учитывали

юридической сложности договоров страхования.

Вывод, который, можно сделать из этой истории, состоит в том, что

вряд ли целесообразно ожидать, что с помощью прямых договоров страхования рисков

невозврата банковских кредитов можно решить проблему снижения убытков от

невозврата кредитов. Однако профессиональный союз банков и страховых компаний

может быть весьма положительным.

Специалистам в области страхования хорошо известен ряд видов страхования,

связанных с выдачей банками кредитов, которые давно и успешно проводятся в

развитых странах. Особенность данных видов страхования состоит в том, что,

защищая интересы заемщиков, они одновременно гарантируют возвратность выданных

кредитов. Такими видами, в частности, являются:

–

страхование

взятого банками под залог в качестве обеспечения выданных кредитов имущества;

–

страхование жизни

и здоровья клиентов банка, получивших кредиты;

–

страхование

коммерческих кредитов.

Остановимся немного подробнее на рассмотрении вышеуказанных видов

страхования.

Одним из способов гарантирования возврата выданных кредитов

является предоставление кредита под залог принадлежащего заемщику движимого или

недвижимого имущества. Для получения гарантии сохранности стоимости данного

имущества оно может быть застраховано. При этом заключается договор страхования

залога. Юридической основой для проведения такого страхования является

вытекающая из статьи 343 ГК РФ обязанность залогодателя или залогодержателя

застраховать за свой счет заложенное имущество от рисков утраты и повреждения

на сумму не ниже обеспечиваемого залогом требования.

Таким образом, страхователями здесь в зависимости от того, на каких

условиях предоставляется кредит, могут выступать как банк-кредитор, так и заемщик.

Объектами страхования могут быть строения, оборудование, транспортные

средства, сырье, материалы, готовая продукция и другие ценности, предоставленные

банку заемщиком в обеспечение выданного кредита. За страховую сумму может

приниматься величина обязательств залогодателя перед кредитором, но не более

действительной стоимости застрахованного имущества. Страховыми рисками здесь

обычно являются те же случаи, которые предусмотрены условиями страхования

имущества от огня и других событий (пожары, стихийные бедствия, повреждения

имущества водой, кражи, злоумышленные действия третьих лиц и пр.).[19]

Право на получение страхового возмещения у залогодержателя (банка)

возникает при наличии двух фактов: с одной стороны, полного или частичного

невозврата полученного кредита, а с другой — гибели или повреждения заложенного

имущества в результате наступления страхового случая в период действия

договора страхования. В случае же погашения заемщиком кредита, под который давался

залог, страховое возмещение, если произойдет страховой случай, выплачивается

собственнику имущества.

При выдаче кредитов индивидуальным предпринимателям или иным физическим

лицам в качестве их обеспечения могут быть заключены договоры страхования жизни

и здоровья заемщика. Такое страхование принято называть кредитным страхованием

жизни. Выгодоприобретателем по нему является банк-кредитор. Договор заключается

на срок до полного погашения кредита. Первоначальная страховая сумма

соответствует размеру выданного кредита вместе с процентами за пользование им.

По мере возврата кредита величина страховой суммы уменьшается таким образом,

чтобы в любой момент она равнялась величине долга, числящегося за

застрахованным. Это удобно как заемщику (поскольку величина уплачиваемых им

страховых взносов оказывается меньшей, чем при традиционном страховании на

случай смерти), так и страховщику (так как с каждым периодом погашения кредита

величина его обязательств уменьшается). В случае же смерти застрахованного или

утраты им трудоспособности страховая выплата обеспечивает банку погашение

долга.

Разновидностью данного страхования является страхование жизни и здоровья

владельцев пластиковых карточек. Застрахованными по данному виду могут являться

держатели кредитных карт или карт, по которым возможен овердрафт. Страховая

сумма устанавливается в размере максимальной величины кредита или овердрафта.

Страховым случаем является смерть застрахованного или утрата им источника

дохода вследствие нетрудоспособности. При этом страховщик выплачивает банку

страховое обеспечение в размере невозвращенного кредита.

Наконец, при предоставлении кредитов под поставки продукции, банки

могут требовать у заемщиков заключения ими договоров страхования коммерческих

кредитов, которые могут быть использованы в качестве обеспечения

кредитоспособности заемщика. По договору такого страхования страховщик

обязуется выплатить страховое возмещение в случае неоплаты клиентами страхователя

поставленной им продукции.

Наличие договора страхования коммерческих кредитов повышает

возможности для страхователей по получению банковских кредитов, так как в этом

случае снижается риск невозврата заемщиком выданного банком кредита. При этом

договор может быть заключен в пользу банка, выдавшего кредит под застрахованные

поставки.

2.4. Зарубежный опыт банковской системы обеспечения возвратности

кредита

С целью дальнейшего совершенствования форм обеспечения возвратности

кредита, изучение зарубежного опыта банковской системы в этой области является

обязательным условием функционирования банковской системы России. Изучение

опыта других стран позволит использовать его для привлечения большего

количества клиентов и обеспечит банку стабильный доход.

Так, например, банки Германии используют общую и глобальную цессии. [11]

Общая цессия означает, что заемщик обязуется перед банком

регулярно уступать требованиям по поставке товаров или оказанию услуг на

определенную сумму. При этом право банка на получение денежных средств в

погашение предоставленного кредита возникает не в момент заключения договора об

общей цессии, а с момента передачи в банк требований или списка дебиторов.

При глобальной цессии заемщик обязан уступить банку все

существующие требования к конкретным клиентам и вновь возникающие в течение

определенного периода времени. Этот вид уступки требований считается

предпочтительным. В целях снижения риска при использовании этой формы

обеспечения возвратности кредита банк требует производить уступку требований,

на сумму, значительно большую, чем величина выданного кредита. При общей и

глобальной цессии максимальная сумма кредита составляет 20 - 40% от стоимости

уступленных требований.

При гарантировании обязательства, например в США, на протяжении

длительного периода времени применялась практика, когда предприятия-заемщики

перед получением ссуды должны были сформировать в банке депозит в определенной

сумме. Обычно использовался принцип: «10+10». Он означал, что ссудополучатель

до получения ссуды образовывал депозит в размере 10% разрешенной ссуды, вторые

10% он вносил на депозитный счет после выдачи ссуды. Таким образом, гарантией

своевременного погашения кредита служил собственный депозит

предприятия-заемщика в размере 20% полученной ссуды. Однако в этом случае

гарантия позволяет лишь частично защищать интересы кредитора.

В США гарантии предоставляются также специальными правительственными

организациями, обладающими целевыми фондами. Одной из таких организаций

является Администрация по делам мелких предприятий, которая имеет целевую

программу их развития. 90% ссуд этим предприятиям выдается под гарантию

указанной администрации. Причем за кредит взимается льготная плата, в частности

процентная ставка, ниже на

1 - 1,5% по сравнению с той, которая берется за кредит, предоставленный без

гарантии. [11]

Интересен в отношении оценки риска различных форм обеспечения

возвратности кредита опыт Германии по использованию банками системы

трехбалльной оценки эффективности разных форм обеспечения возвратности, в

соответствии, с которой устанавливается максимальный предел кредитования. В

прил. 2 приведена дифференцированная оценка

этих форм. [10]

Наибольшее количество баллов, означающее наибольшую эффективность, имеют:

ипотека и залог депозитивных вкладов. В этих случаях имеет место сравнительно

высокий размер максимальной суммы кредита. В то же время сложность оценки

ипотеки снижает максимальный уровень кредита.

Более

низкую оценку в баллах получили поручительство (гарантии) и залог ценных бумаг.

Максимальная сумма кредита при наличии поручительства при высокой

кредитоспособности поручителя может достигать 100%. Если же кредитоспособность

поручителя сомнительна, – степень риска возрастает и потому банк может снизить

сумму предоставленного кредита по сравнению с суммой, указанной в договоре о

поручительстве или в гарантийном письме.