СОДЕРЖАНИЕ

стр.

Введение

3

Глава 1. Теоретические основы формирования пенсионной системы

РФ 6

1.1

Преобразования

экономических и институционных основ пенсионного

обеспечения РФ

6

1.2

Субъекты

и функции управления развитием пенсионного

обеспечения РФ

21

1.3

Структура

финансовых ресурсов пенсионного обеспечения РФ 30

Глава 2. Исследование финансового потенциала пенсионного

обеспечения РФ (на примере

г.Агидель)

35

2.1 Методологические основы планирования и

прогнозирования пенсионного

обеспечения РФ 35

2.2 Оценка и анализ методов исследования финансового

потенциала пенсионного

обеспечения РФ

48

Глава 3. Организация управления финансовыми ресурсами

пенсионного обеспечения в РФ

58

3.1 Взаимодействие и

регулирование как условие эффективного управления финансовыми ресурсами в

пенсионном обеспечение РФ 58

3.2 Пути совершенствования пенсионного обеспечения в

соответствии рыночной стратегии его развития

63

Заключение

68

Список литературы

70

Список приложений (1-6) 72

ВВЕДЕНИЕ

Актуальность темы

дипломной работы обусловлена тем, что пенсионное обеспечение является базовой и

одной из важнейших социальных государственных гарантий и условий стабильного

развития общества, поскольку непосредственно затрагивает интересы

нетрудоспособного населения, а косвенно практически все трудоспособное

население.

Гарантия прав российских

граждан на пенсионное обеспечение по достижении соответствующего возраста закреплена

Конституцией Российской Федерации, в статье 7 которой сказано, что в Российской

Федерации определяются труд и здоровье людей, устанавливается гарантийный

минимальный размер оплаты труда, обеспечивается государственная поддержка

семьи, материнства, отцовства и детства, инвалидов и пожилых граждан,

развивается система социальных служб, устанавливаются государственные пенсии,

пособия и иные гарантии социальной защиты.

Пенсионное обеспечение –

это важнейшая часть общественной системы. Так как четверть населения Российской

Федерации являются пенсионерами, то важно обеспечить им достойный уровень

жизни. Ведь забота о престарелых – важнейший показатель уровня цивилизованности

данного общества. Сегодняшнее положение пенсионеров весьма неблагоприятное,

поэтому система пенсионного обеспечения требует пересмотра и совершенствования.

С 1 января 2002 года

началось реформирование пенсионной системы Российской Федерации, главными

причинами которого, явились низкий размер пенсий, недостаточный учет вклада

тех, кто много зарабатывает и осуществляет большие взносы в Пенсионный фонд,

сложность и запутанность пенсионного законодательства и невозможность заранее

рассчитать каждому свою пенсию. Реформа, в которую мы вступили, призвана

заменить прежнюю пенсионную модель, основанную на распределительных принципах,

на новую, более полно нынешних и будущих пенсионеров, и адекватную

формирующимся рыночным отношениям.

Цель дипломной работы –

исследование теоретико – методических основ пенсионного обеспечения в РФ, а

также способов совершенствования системы пенсионного обеспечения. Исходя из

поставленной цели работы, основное внимание было уделено решению следующих

взаимосвязанных задач:

-

изучить основы пенсионного законодательства;

-

рассмотреть основные этапы формирования системы пенсионного

обеспечения;

-

обозначить организационно – правовые основы и принципы пенсионного

страхования;

-

исследовать порядок назначения и выплаты пенсий в Управлении

Пенсионного фонда Российской Федерации в г.Агидель;

-

обосновать необходимость и

целесообразность дополнительного

пенсионного обеспечения;

-

определить новые этапы реформирования пенсионной системы Российс –

кой Федерации.

Дипломная работа состоит

из трех глав.

В первой главе дипломной работы отражаются

теоретические основы пенсионного обеспечения, история развития пенсионной

системы России, даются характеристики Пенсионного фонда России,

негосударственных пенсионных фондов, раскрываются их цели и задачи. Большое

внимание уделяется проблемам реформирования пенсионной системы.

Во второй главе

раскрывается методика расчета пенсии, проанализированы основные

показатели, характеризующие состояние пенсионного обеспечения, численность и

состав пенсионеров, уровень пенсий и результаты деятельности Управления

Пенсионного фонда РФ в г. Агидель. Обозначены перспективные цели реформирования

пенсионной системы и обоснована необходимость появления функционирования

негосударственных пенсионных фондов.

В третьей главе рассматривается организация управления

финансовыми ресурсами пенсионного обеспечения г.Агидель, а также пути

совершенствования пенсионного обеспечения в соответствии рыночной стратегии его

развития.

Практическая значимость

результатов выполненной работы состоит в том, что любой гражданин страны сегодня

или завтра будет пенсионером, если еще им не стал и от эффективности пенсионной

системы зависит повышение уровня пенсий как нынешних, так и будущих

пенсионеров.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ

ФОРМИРОВАНИЯ ПЕНСИОННОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ

1.1

Преобразования экономических и институционных

основ пенсионного обеспечения РФ

Право

на социальное обеспечение признается мировым сообществом одним из основных прав

человека. Оно сопровождает каждого из нас с момента рождения и до конца жизни.

Пенсионная

система как социальный институт зародилась довольно давно. Уже в Римской

империи для легионеров были предусмотрены возможности обеспечения их

благополучной старости - за счет передаваемого во владение каждому легионеру

надела захваченной в результате войн земли.

Историю

пенсионной системы принято отсчитывать с XVIII-XIX веков. В то время шел

переход от государственного обеспечения отдельных малочисленных категорий

государственных служащих к пенсионным механизмам, охватывающим всех граждан страны.

Наиболее передовыми здесь были страны Европы - Франция, Великобритания и

Германия, в которой появилась первая полномасштабная пенсионная система,

благодаря реформам "железного канцлера" Отто Бисмарка. Проводилась

реформа, предусматривающая сначала финансовую поддержку больных и получивших

увечья (с 1883 и 1884 годах), а затем уже всеобщее пенсионное обеспечение (с

1889 года). США создали подобную систему значительно позже, только с 1935 года,

после подписания Рузвельтом Акта социальной защиты.[12,с.8]

В России зачатки пенсионной системы появились

в годы реформ Петра I. У нас, как и во многих других странах, пенсионное

обеспечение первыми получили военные, а именно морские офицеры, которым,

согласно утвержденному в 1720 году Морскому уставу, могла быть назначена премия

по старости. В случае смерти офицера его вдове или сиротам также

предусматривалось содержание, и это содержание было безусловным и обязательным

к выплате для всех иждивенцев или членов семьи, имевших доход меньше того, что

приносил погибший кормилец.

Начинания

Петра I в свое время были одними из самых передовых в Европе, однако дальнейшие

реформы шли не так успешно. Пенсионная система, охватывающая всех

государственных служащих, сложилась в России только во второй половине XIX

века.[14,с.13]

Уже

тогда Россия столкнулась с одной из самых серьезных проблем пенсионной системы,

которая весьма актуальна и сегодня, – высокое финансовое бремя, создаваемое

перераспределительным механизмом, когда пенсионные выплаты формируются за счет

доходов работающих. Эта проблема приводит к тому, что государство вынуждено

либо сокращать число получающих пенсионное обеспечение, либо уменьшать размеры

пенсионных выплат.

Сегодня

эксперты Всемирного Банка считают, для

того чтобы уменьшить число пенсионеров необходимо увеличить в будущем возраст

выхода на пенсию. На деле же повышения в ближайшие годы не произойдёт и

никакой работы по подготовке каких-либо нормативных документов по данному

вопросу не ведётся.[27,с.3]

Пенсионная

система в СССР, несмотря на особый политический путь страны, формировалась в

русле общемировых тенденций, разве что только с существенным опозданием: в

1956г. право на пенсию по старости получили все рабочие, а в 1964г. -

колхозники. Пенсионная система в СССР, как и в других странах, строилась на

перераспределительных принципах "солидарности поколений". Работающие поколения платят взносы в

Пенсионный фонд. Аккумулированные таким образом деньги используются для

финансирования выплат поколению, завершившему свой трудовой путь.

Такая система отражает

принципы социальной справедливости в прежнем их понимании. Существует налог на

фонд зарплаты, перечисляемый в ПФ, средства которого используются для

содержания пенсионеров безотносительно их индивидуального трудового вклада. При

начислении пенсии учитываются только общие показатели: трудовой стаж, размеры

заработка за определенный период времени, льготы.[25,с.13]

В условиях

экономического и демографического подъема, характерного для конца XIX века -

70-80-х годов XX века, перераспределительная система была эффективной и

экономически оправданной. За счет постоянного роста числа плательщиков и

увеличения их совокупных доходов удавалось поддерживать относительно высокий

уровень социальных выплат.

Возможности такой

государственной пенсионной системы стали исчерпываться. Работающие по

объективным экономическим (требующиеся пенсионные выплаты превышают собираемые

пенсионные взносы) и демографическим причинам (в связи с увеличением средней

продолжительности жизни пенсионеров) все хуже и хуже стали справляться с этой

своей обязанностью.

Судя по демографическим

прогнозам, численность экономически активного населения снижается, а

пенсионеров (включая досрочных) растет. Это объясняется тем, что сейчас на пенсию вышли мужчины, родившиеся в годы великой

отечественной войны. Однако вслед за ними к пенсионному порогу подойдут те, кто

родился в годы послевоенного всплеска рождаемости (женщины, появившиеся тогда

на свет, уже достигли пенсионного возраста, но пока, как правило, продолжают

работать). Соответственно возрастет и число пенсионеров.

С другой стороны, к тому

же времени начнет достигать совершеннолетия поколение, родившееся в конце 80-х

– начале 90-х годов, когда вследствие политической и экономической

нестабильности рождаемость заметно снизилась. К тому же дополнительную нагрузку

создают льготники, выходящие на пенсию по “спискам” на 5-10 лет раньше

пенсионного возраста, это примерно треть от общего числа пенсионеров. Здесь

может быть два подхода. Либо предприятие, где существуют вредные производства,

принимает работника по контракту на короткий срок, чтобы последствия не

отразились на здоровье человека, и компенсирует тяжелые условия приличной

зарплатой. Либо предприятие за счет собственных доходов должно выплачивать

пенсию своим льготникам до достижения ими пенсионного возраста.

В итоге

пенсионеров окажется больше, а работающих – меньше.[12,с.16] Сегодня в России на одного пенсионера

приходится 1,7 работника.

Второе

обстоятельство – сокращение средней продолжительности жизни в России за

последние годы было очень значительным (к примеру, если в 1990 году этот

показатель для мужчин составлял 64 года, для женщин – 74 года, то в 1999 году

соответственно 60 лет и 72 года). Так, пенсионная система не в состоянии

справиться с возросшими в силу изменения демографической ситуации

обязательствами.

Кроме того,

кризис пенсионной системы связан и с рядом других, более глубинных причин,

среди которых инфляционные процессы, структурные и институциональные изменения

в экономике. А также общее социальное "размягчение" в обществе,

которое выражается в том, что сегодня среднестатистический житель экономически

развитой страны более инфантилен - он привык к тому, что в любом случае

общество обеспечит ему определенный уровень существования.[31]

Развитие

советской пенсионной системы до периода радикальных рыночных реформ 90–х гг.

свидетельствует о постепенном накоплении в ней все большего количества проблем,

которые могли быть решены только путем кардинальных перемен всей пенсионной

системы.

20 ноября

1990г. был принят закон “О государственных пенсиях в Российской Федерации”. Он

задумывался как страховой с собственной, обособленной от государственного

бюджета, финансовой основой – Пенсионным фондом России (ПФР). ПФР был образован в целях государственного

управления финансами пенсионного обеспечения в Российской Федерации.

Но закон от

20 ноября 1990г. недолго оставался страховым. С 1993г. в него стали вносить

поправки, изменившие его суть. В частности, средства ПФР стали расходоваться на

выплату нестраховых пенсий (инвалидам войны, семьям погибших военнослужащих и

другим); на компенсационные выплаты трудоспособным лицам, которые ухаживают за

нетрудоспособными; на ритуальные пособия; на доставку и пересылку пенсий. Все

они согласно закону должны выплачиваться за счет ассигнований из федерального

бюджета, передаваемых в ПФР. Но эти деньги в установленные сроки и в полном

объеме из бюджета не поступали и не поступают, поэтому пенсии выплачиваются за

счет страховых взносов. В итоге расходы ПФР быстро растут, а доходы не только

не увеличиваются, но даже сокращаются.

В настоящее время доходы

ПФР формируется за счет страховых взносов, единого социального налога (ЕСН),

ассигнований из федерального бюджета РФ, финансовых санкции, добровольных

взносов и других поступлений.[16,с.402]

Начало

реформирования пенсионной системы в России приходится на август 1995г. когда

Правительство РФ утвердило Концепцию реформы, которая определила общие рамки,

механизмы и структуру новой пенсионной системы. В соответствие с Концепцией в

целом пенсии должны складываться из трех частей: базовой, страховой,

негосударственной пенсии.

В

2002 году вышло постановление Правительства № 167-ФЗ, в соответствие с которым

в страховую часть пенсий вводится накопительный элемент.

Пенсионная

реформа 2002 года направлена на изменение существующей распределительной

системы начисления пенсий, дополняя ее накопительной частью и

персонифицированным учетом страховых обязательств государства перед каждым

гражданином.

Основной

задачей реформы является достижение долгосрочной финансовой сбалансированности

пенсионной системы, повышение уровня пенсионного обеспечения граждан и

формирование стабильного источника для дополнительных доходов в социальную

систему.

Суть реформы

заключается в коренном изменении взаимоотношений между работником и работодателем:

в повышении ответственности работников за обеспечение своей старости, а также в

повышении ответственности работодателя за уплату страховых взносов за каждого

работника. Существовавшая ранее система назначения пенсий не давала работнику

возможности заработать нормальную пенсию, она лишь перераспределяла средства

между группами с различным уровнем доходов и из одних регионов в другие. Тогда

как новая пенсионная модель учитывает пенсионные права граждан в зависимости от

размеров их зарплат и уплачиваемых пенсионных взносов.[30]

В настоящее время

трудовая пенсия российского гражданина представляет собой:

а) базовый уровень –

фиксированная часть, устанавливаемая в твердой сумме, размер которой

дифференцируется в зависимости от вида пенсии.

б) страховой уровень –

дифференцированная часть, зависящая от результатов труда застрахованного лица,

отражаемых на его индивидуальном лицевом счете в форме расчетного пенсионного

капитала, под которым понимается объем приобретенных пенсионных прав в связи с

уплатой страховых взносов в течение всей трудовой деятельности с учетом

индексации.

в) накопительный уровень

– часть, исчисляемая из накопленных сумм страховых взносов и инвестиционного

дохода, учтенных в специальной части индивидуального лицевого счета

застрахованного лица. [20,с.24]

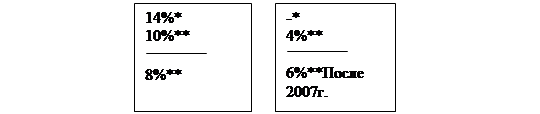

В

накопительной части пенсионной системы с начала пенсионной реформы не

участвовали мужчины 1952 года рождения и старше, и женщины 1956 года рождения и

старше,– то есть те, кто должен был выйти на пенсию в течение десяти лет после

начала реформы. А граждане, родившиеся раньше 1967 года, до 1 января 2005 года

участвовали в ней в ограниченном объеме – их накопительные поступления

составляли 2% от размера легальной

заработной платы, а с января 2005 года эта категория граждан была исключена из

накопительной части (рис.1). Этот платеж был возвращен в страховую часть. Сами

же средства, перечисленные на специальную (накопительную) часть их лицевых

счетов останутся в их распоряжении до достижения ими пенсионного возраста.

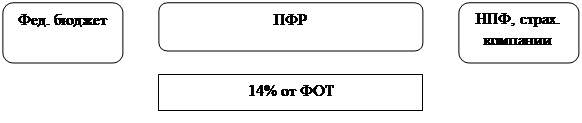

|

6 % от ФОТ в

структуре ЕСН

|

|

Страх. часть Накопит. Часть

Обязательное Обязательное пенсионное

страхование Дополн. пенсионное

пенсионное обеспечение/

обеспечение

страхование

* муж. и жен. - старше 1966г.р. ** муж. и жен. – моложе 1966 г.р.

Рис. 1.1 Российская модель пенсионной реформы

Новая

пенсионная модель предусматривает наследование в той или иной форме некоторых

частей пенсии умершего застрахованного или пенсионера.

Обязательства

по базовой части пенсии не наследуются, ни в каком виде, ни при каких условиях,

включая и недожитие до ее получения.

Обязательства

по страховой части пенсии, в случае если застрахованный, не доживает до ее

получения, наследуются косвенным образом: они на основе внутреннего механизма

страхования используются для финансирования пенсии по случаю потери кормильца,

которая по установленной законом очередности назначается родным недожившего

работника. Если же он дожил до пенсионного возраста и начал получать страховую

часть, то в случае его смерти недовыплаченный объем пенсионного капитала

включается в солидарную систему финансирования текущих пенсионных выплат вместе

со страховыми платежами, поступающими на счета работающих.

Обязательства

по накопительной части пенсии наследуются в полной мере как в случае недожития

работника до пенсии, так и в случае его смерти до полного расходования средств

специальной части лицевого счета застрахованного.

Размер пенсии

в новой пенсионной модели определяется, прежде всего, не стажем работника, как

в старой, а его реальным заработком и размером отчислений в Пенсионный

фонд, производимых работодателем. Для очень многих предприятий уплата ЕСН

является тяжелым бременем. Они стараются его облегчить, выплачивая часть

зарплаты своим сотрудникам неофициально, целью этого всегда является экономия

на пенсионных взносах.

Одной из проблем

пенсионной системы является низкий минимальный размер

пенсии. На сегодняшний день минимальная пенсия находится на уровне

944 рубля, что составляет около 50% от прожиточного минимума пенсионера.

Весьма иллюстративным, на наш взгляд, для характеристики

уровня жизни пенсионеров является показатель количества наборов прожиточного

минимума, которые пенсионер может приобрести на свою пенсию. Данный показатель

называют также покупательной способностью пенсий. Если покупательная способность равняется или

больше единицы, то по применяемой в нашей стране методике оценки бедности

пенсионер не входит в группу “бедных”; если покупательная способность меньше

единицы – то входит, так как пенсия не обеспечивает дохода даже в пределах

физиологического выживания пенсионера.

Экспертные оценки и

отдельные социологические опросы свидетельствуют о том, что доходы россиян

старшего поколения остаются низкими. В структуре их потребительских расходов преобладают

затраты на питание и приобретение товаров повседневного спроса. Отдых и лечение

для большинства из пенсионеров недоступен. Ухудшает ресурсные возможности

многих пожилых людей и то, что в России семьи одиноких пенсионеров – довольно

распространенное явление. Низкий размер пенсий вынуждает пенсионеров продолжать

работать и по достижении пенсионного возраста, причем большинство из них занято

на низкооплачиваемой и непрестижной работе.[19,с.22]

В последние годы средний

размер пенсии сравнялся с величиной прожиточного минимума пенсионера и даже

несколько его превысил. Но переоценивать этот факт не следует по ряду причин.

Во-первых, последние 15 лет уровень пенсий по покупательной способности

удручающе низок (Приложение 1). Во-вторых, методики оценки прожиточного

минимума пенсионера и отнесения пенсионеров к категории “благополучных” или

“бедных” страдают серьезными изъянами. Так, в потребительской корзине для

исчисления прожиточного минимума пенсионера отсутствуют многие виды

потребностей (например, транспортные услуги, а нормы по многим продуктам

питания и непродовольственным товарам существенно занижены).

Размер пенсии в России по отношению к

заработной плате (коэффициент замещения) в 2 раза ниже

минимальных уровней, которые рекомендует МОТ для развивающихся стран (50-60%

средней заработной платы). При сохранении существующего положения

дел через три-четыре года размер пенсии у большей части получателей будет

составлять 20% и ниже их заработной платы.

Таким образом, к концу XX века Россия пришла к реформе

системы обязательного пенсионного обеспечения. Преимущественно эта реформа

основывалась на богатом опыте, накопленном существующими уже несколько десятков

лет институтами добровольного пенсионного обеспечения. Основное содержание

реформы – переход от перераспределительной к накопительной системе пенсионного

обеспечения, способной генерировать средства для пенсионных выплат за счет

инвестиционного дохода. Естественно, что накопительные механизмы не вытеснили в

одночасье перераспеределительные, и сегодня во всем мире превалируют

комбинированные схемы.

В настоящее время в Российской Федерации действует более 1

тыс. нормативных актов, предусматривающих те или иные социальные выплаты и

охватывающие более 200 различных категорий населения – ветеранов, детей,

инвалидов, учащихся и т. д.

Наиболее обширная часть социальных трансфертов в РФ – пенсии.

Пособия, стипендии. Пенсия – это форма регулярных денежных выплат,

предусмотренная законодательством в случае частичной или полной

нетрудоспособности, потери кормильца, профессиональных рисков. Пенсионное

обеспечение формируется в едином социальном пространстве, включающем единый

порядок начисления и пересмотра пенсий, аккумулирование страховых средств и их

выплат в едином внебюджетном Пенсионном фонде.

Основанием для пенсионного обеспечения являются: достижение

соответствующего пенсионного возраста, наступление инвалидности, а для

нетрудоспособных членов семьи кормильца – его смерть; основанием для

пенсионного обеспечения отдельных категорий трудящихся является длительное

выполнение определенной профессиональной деятельности.

С 01.01 2002г. основные вопросы пенсионного обеспечения в

России регулируются федеральным законом «О трудовых пенсиях в Российской

Федерации» от 17.12.2001г. № 173 – ФЗ и федерадальным законом «О государственном

пенсионном обеспечении в Российской Федерации» от 15.12.2001г. № 166 – ФЗ. В

соответствии с пенсионным законодательством Российской Федерации в настоящее

время назначаются и выплачиваются трудовые пенсии и пенсии по государственному

пенсионному обеспечению. В этих законах

определены новые принципы и правила формирования пенсионных прав граждан, в

корне отличающихся от раннее существовавших. Вместе с тем в законах

предусмотрен переходной период от старой системы к новой, позволяющий учесть приобретенные

гражданами до 2002г. пенсионные права путем их конвертации в расчетный

пенсионный капитал.

Трудовые пенсии устанавливаются и выплачиваются в

соответствии с федеральным законом «О трудовых пенсиях в Российской

Федерации».[3,с.1]

Трудовая пенсия – ежемесячная денежная выплата в целях

компенсации гражданам заработной платы или иного дохода, которые получали

застрахованные лица перед установлением им трудовой пенсии либо утратили

нетрудоспособные члены семьи застрахованных лиц, право на которую определяется

в соответствии с условиями и нормами, установленными Федеральным законом «О

трудовых пенсиях в Российской Федерации».[3,с.2]

В связи с трудовой и иной общественно полезной деятельностью,

зачитываемой общий трудовой стаж, назначаются следующие виды трудовых пенсий:

трудовая пенсия по старости;

трудовая пенсия по инвалидности;

трудовая пения по случаю потери кормильца.[3,с.5]

Все виды трудовых пенсий формируются из нескольких частей.

Суммарная величина пенсий со временем в значительной степени будет зависеть от

величины уплаченных взносов. Фактический размер пенсии определяется

продолжительностью пребывания на пенсии, т.е прямо связан с возрастом выхода на

пенсию.

Все виды трудовых пенсий финансируются за счет единого

социального налога и пенсионных взносов. Сведения о застрахованных лицах,

установленные законодательством, фиксируются раздельно на индивидуальных

лицевых счетах граждан в системе персонифицированного учета Пенсионного фонда

России в соответствии с Федеральным законом «Об индивидуальном

(персонифицированном) учете в системе государственного пенсионного страхования»

от 1 апреля 1996г.[22,с.24 -25]

Трудовая пенсия по старости и трудовая пенсия по инвалидности состоят из

следующих частей: базовой части; страховой части; накопительной части.

Трудовая пенсия по случаю потери кормильца состоит из следующих частей:

базовой части; страховой части.[3,с.5]

Право на трудовую пенсию по старости возникает по достижении 60 лет у

мужчин и 55 лет у женщин при наличии страхового стажа не менее 5 лет. Право на

базовую и страховую части трудовой пенсии по инвалидности и по случаю потери

кормильца не зависит от продолжительности страхового стажа.[25,с.5]

Трудовая пенсия по старости может быть назначена и до достижения

общеустановленного пенсионного возраста, как предусмотрено ст.ст.27 – 28 закона

о трудовых пенсиях. Законодатель счел необходимым сохранить право на досрочную

пенсию по старости тем категориям граждан, за которыми оно было признано ранее.

Так, в возрасте 50 лет может быть назначена пенсия по старости женщинам с

пятью и более детьми и матерям инвалидов

с детства, на пять лет снижается общий пенсионный возраст также инвалидам

вследствие военной травмы, на 10 лет – инвалидам I группы по зрению, на 15 лет – лилипутам и

диспропорциональным карликам. Все эти категории граждан имели право на пенсию в

таком же возрасте в соответствии со ст.11 закона 1990г. «О государственных

пенсиях в Российской Федерации».

Сохранились и прежние по продолжительности стажевые требования для

перечисленных категорий граждан, однако с одним существенным изменением. Вместо

общего трудового теперь необходим страховой стаж, состав которого определяется

по новым правилам.

В страховой стаж засчитываются все периоды и иной деятельности, при

выполнении которых уплачивались пенсионные взносы, а также иные периоды, такие,

как: воинская служба; получение пособия по временной нетрудоспособности; период

по уходу за ребенком до 1,5 лет одного из родителей, но не более 3 лет в общей

сложности; получение пособия по безработице.

Исчисление страхового стажа, требуемого для приобретения права на

трудовую пенсию, производится в календарном порядке.

Базовая часть трудовых пенсий по старости, по инвалидности, по случаю

потери кормильца фиксируются за счет текущих поступлений единого социального

налога без учета личного трудового вклада застрахованного лица. Фиксированные

размеры базовой части всех видов трудовых пенсий дифференцируется в зависимости

от количества иждивенцев, возраста пенсионера, наличия инвалидности и степени

ее тяжести.[25,с.26]

Базовая часть пенсии выплачивается всем россиянам, достигшим возраста, в

одинаковом размере, независимо от стажа и заработка. Это скорее, пособие по

старости, чем собственно пенсия – 900 рублей. Базовая пенсия выплачивается из

единого социального налога, которые поступают в федеральный бюджет.

Вторая часть трудовой пенсии – страховая – рассчитывается по специальной

формуле из суммы страховых взносов, которые перечисляет работодатель. Все они

фиксируются на лицевом счете застрахованного гражданина, но не оседают на нем,

а идут в бюджет Пенсионного фонда и выплачиваются нынешним ветеранам, ушедшим

на заслуженный отдых, то есть перераспределятся.

Страховая часть трудовой пенсии исчисляется путем деления пенсионного

капитала, учтенного на индивидуальном лицевом счете в ПФР, на ожидаемый период

выплаты.

Пенсионный капитал и назначенная пенсия должны регулярно индексироваться

для сохранения покупательной способности денежных средств на основе

коэффициентов индексации, определяемых правительством Российской Федерации в

соответствии с темпом роста заработной платы. Пенсионный капитал для

финансирования страховой части пенсии отражает условные накопления в денежном

выражении в виде пенсионных прав застрахованных лиц.[26,с.14]

До 2002 года государственная пенсия имела вполне определенный «потолок»:

сколько бы человек не зарабатывал свыше 2 тыс. рублей, пенсия у него не

прибавлялась. Те же, кто находятся ныне в расцвете трудовой биографии или

только переворачивают ее первую страницу, могут рассчитывать в будущем на большие

суммы, поскольку верхний предел страховой пенсии не ограничен ничем, кроме

регрессивной шкалы уплаты единого социального налога, что означает снижение

ставки налога при повышении зарплаты сверх определенного уровня. Однако по мере

роста заработной платы такой порог может подниматься, а значит – расти и

будущая пенсия. Да и страховые взносы на личном счету гражданина представляют

собой страховой капитал, который раз в год индексируется в зависимости от роста

заработной платы и пополнения бюджета Пенсионного фонда.

Непривычным и принципиально новым элементом пенсионной системы является

накопительная часть пенсии, размер которой будет зависеть от суммы пенсионных

взносов, направленных на инвестиции, полученного инвестиционного дохода и

ожидаемого периода выплаты.[25,с.26]

Чем же все – таки накопительная часть отличается от страховой? Прежде

всего, она фиксируется в специальной части индивидуального лицевого счета

застрахованного гражданина и не идет в «общий котел» - на выплату сегодняшним

пенсионерам. Накопительные средства не участвуют в работе распределительного

механизма. Это реальные деньги, которые являются собственностью каждого

россиянина – участника пенсионной системы. Накопительные взносы по законам

пенсионного рынка должны работать, участвовать в инвестиционных проектах,

прирастать прибылью и возвращаться к своим владельцам с доходом.

Введение новой пенсионной системы сопровождается переходным периодом,

который позволяет производить оценку пенсионных прав граждан в старой и новой

пенсионных системах, а именно происходит сочетание различных методик расчета

пенсионных прав застрахованных лиц, приобретенных за период до 2002 года и

после 1 января 2002года.

Право на пенсию по государственному пенсионному обеспечению возникает в

связи с длительным выполнением гражданами особых функций, связанных с

непосредственной деятельностью государства; в целях частичной компенсации

вреда, нанесенного здоровью человека радиационными и техногенными катастрофами;

предоставления гражданам, не приобретших право на трудовую пенсию, материальной

поддержки при наступлении престарелого возраста, инвалидности или в случае

потери кормильца.

Пенсия по государственному пенсионному обеспечению подразделяется на

следующие виды: пенсия за выслугу лет; пенсия по старости; пенсия по

инвалидности; пенсия по случаю потери кормильца; социальная пенсия.

В связи с тем, что все пенсии по государственному пенсионному обеспечению

финансируются за счет одного источника – федерального бюджета, такие пенсии не

имеют частей, в отличие от трудовых пенсий.[5,с.5]

Пенсия за выслугу лет назначается федеральным государственным служащим и

военнослужащим, но не всем военнослужащим, а лишь тем из них, которые проходили

военную службу по контракту.

Пенсия по старости назначается только гражданам, пострадавшим в

результате радиационных или техногенных катастроф.[5,с.4]

Пенсия по инвалидности устанавливается государственным федеральным

служащим, военнослужащим всех категорий, в том числе проходивших службу по

призыву в качестве солдат, матросов, сержантов и старшин; участникам Великой

Отечественной войны; гражданам, пострадавшим в результате радиационных и

техногенных катастроф.

Пенсия по случаю потери кормильца назначается членам семей военнослужащих

(всех категорий) и гражданам, пострадавших в результате радиационных и

техногенных катастроф.[5,с.5]

Социальная пенсия устанавливается гражданам, не имеющим права на трудовую

пенсию: отсутствие необходимого страхового стажа, наступление инвалидности или

смерти кормильца вследствие совершения им преступления.

1.2

Субъекты и функции управления

развитием пенсионного обеспечения РФ

Согласно пункту 1 Положения о Пенсионном фонде Российской

Федерации, утвержденного постановлением Верховного Совета Российской Федерации

от 27.12.91 № 2122-1, Пенсионный фонд Российской Федерации является

самостоятельным финансово-кредитным

учреждением и создан в целях государственного управления финансами

пенсионного обеспечения в Российской Федерации.

Следует отметить, что согласно положениям статьи 5

Федерального закона от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном

страховании в Российской Федерации» Пенсионный фонд Российской Федерации

является государственным учреждением

и осуществляет функции страховщика в системе обязательного пенсионного

страхования.

При этом Пенсионный фонд Российской Федерации имеет свой

бюджет, ежегодно утверждаемый федеральным законом, средства которого являются

федеральной собственностью, не входят в состав других бюджетов и изъятию не

подлежат.

Государство несет субсидиарную ответственность по обязательствам

Пенсионного фонда Российской Федерации перед застрахованными лицами.

Страховым риском в пенсионном страховании является утрата

застрахованным лицом в результате наступления страхового случая своего

заработка. Страховым случаем считается достижение установленного пенсионного

возраста.

Вышеуказанным

Федеральным законом устанавливается, что Пенсионный фонд Российской Федерации и

его территориальные органы составляют единую централизованную систему органов

управления средствами обязательного пенсионного страхования в Российской

Федерации, в которой нижестоящие органы подотчетным вышестоящим.

Таким образом, Пенсионный фонд Российской Федерации является

государственным учреждением, наделенным публично - властными полномочиями и имеющими специальную

правоспособность.

«Положение о Пенсионном фонде Российской Федерации» было

утверждено постановлением Верховного Совета Российской Федерации от 27 декабря

1991г. № 2122 -1. Это было связано с тем, что до октября 1993г. назначение

председателя правления Пенсионного фонда Российской Федерации относилось к

компетенции законодательной власти. В соответствии с вышеуказанными

«Положением» руководство пенсионного фонда российской Федерации осуществляется

правлением и его постоянно действующим органом – исполнительной дирекцией. В

состав правления входят председатель, его заместители, исполнительный директор.

В правление могут входить представители общественных организаций, в частности

профсоюзов.

Контроль за использованием средств в соответствии с

Федеральным законом от 15 декабря 2001г. №167 – ФЗ «Об обязательном пенсионном

страховании в Российской Федерации» осуществляется Счетной палатой Российской

Федерации. [12,с.337]

Правление ПФР проводит свою деятельность по государственному

управлению средствами обязательного пенсионного страхования в Российской

Федерации в соответствии с действующим законодательством Российской Федерации,

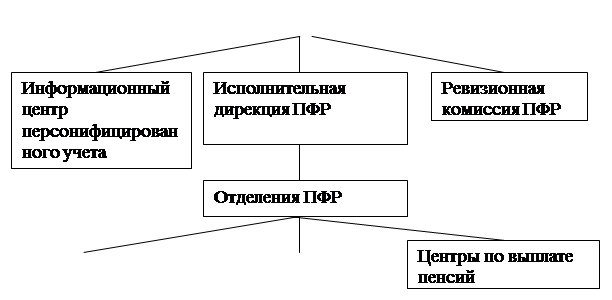

определяет перспективные и текущие задачи системы ПФР. Структура ПФ РФ

приведена на рис. 2.2.

Рис. 2.2 Структура Пенсионного фонда Российской

Федерации

Пенсионный фонд Российской Федерации

обеспечивает:

-

целевой сбор и аккумуляцию страховых взносов, а также финансирование расходов,

предусмотренных пунктом 6 настоящего Положения;

-

организацию работы по взысканию с работодателей и граждан, виновных в

причинении вреда здоровью работников и других граждан, сумм государственных

пенсий по инвалидности вследствие трудового увечья, профессионального

заболевания или по случаю потери кормильца;

-

капитализацию средств ПФР, а также привлечение в него добровольных взносов (в

том числе валютных ценностей) физических и юридических лиц;

-

контроль с участием налоговых органов за своевременным и полным поступлением в

ПФР страховых взносов, а также контроль за правильным и рациональным

расходованием его средств;

-

организацию и ведение индивидуального (персонифицированного) учета

застрахованных лиц в соответствии с Федеральным законом «Об индивидуальном

(персонифицированном) учете в системе государственного пенсионного страхования»,

а также организацию и ведение государственного банка данных по всем категориям

плательщиков страховых взносов в Пенсионный фонд Российской Федерации (России);

-

изучение и обобщение практики применения нормативных актов по вопросам уплаты в

ПФР страховых взносов и внесение в Верховный Совет Российской Федерации

предложений по ее совершенствованию;

-

проведение научно-исследовательской работы в области государственного

пенсионного страхования;

-

разъяснительную работу среди населения и юридических лиц по вопросам,

относящимся к компетенции ПФР.

Средства Пенсионного фонда Российской

Федерации направляются на:

-

выплату в соответствии с действующим на территории Российской Федерации

законодательством, межгосударственными и международными договорами государственных

пенсий, в том числе гражданам, выезжающим за пределы Российской Федерации;

-

выплату пособий по уходу за ребенком в возрасте старше полутора лет;

-

оказание органами социальной защиты населения материальной помощи престарелым и

нетрудоспособным гражданам;

-

финансовое и материально-техническое обеспечение текущей деятельности ПФР и его

органов;

-

другие мероприятия, связанные с деятельностью ПФР.

В условиях инфляции пенсии граждан пересматриваются в сторону

повышения также за счет Пенсионного фонда. ПФР финансирует различные программы

по социальной поддержке инвалидов, пенсионеров, детей. Средства фонда идут

также на финансирование административной деятельности фонда. Временно свободные

средства ПФР могут быть вложены в ценные бумаги.[13,с.343]

Бюджет ПФР и смета расходов (включая

фонд оплаты труда), а также отчеты об их исполнении составляются Правлением.

Бюджет утверждается законодательным органом. В законе о бюджете ПФР

утверждается общая сумма доходов, в том числе по источникам, общая сумма расходов

- по направлениям.

Однако основной проблемой организации

деятельности ПФР является законодательная неурегулированность, которая лежит в

основе почти каждого аспекта его организации и деятельности.

В России у граждан есть

возможность выбора вложения своих пенсионных накоплений между двумя типами

финансовых организаций: негосударственными

пенсионными фондами (НПФ) и частными

управляющими компаниями (УК) (Приложение 2).

Негосударственный пенсионный фонд –

особая организационно- правовая форма некоммерческой организации социального

обеспечения, исключительными видами деятельности которой являются:

– деятельность по негосударственному

пенсионному обеспечению участников фонда в соответствие с договорами

негосударственного пенсионного обеспечения;

–

деятельность в качестве страховщика по обязательному пенсионному

страхованию в соответствие с Федеральным законом от 15.12.2001 № 167 – ФЗ “Об

обязательном пенсионном страховании в РФ” и договорами об обязательном

пенсионном страховании;

– деятельность в качестве страховщика

по профессиональному пенсионному страхованию в соответствии с федеральным законом

и договорами о создании профессиональных пенсионных систем.[21,с.25]

Деятельность российских НПФ в качестве

страховщиков по обязательному пенсионному страхованию пока не принесла

существенных результатов. Несмотря на то, что уже с 2004 года гражданам была

предоставлена возможность по желанию переводить средства обязательных

пенсионных накоплений из ПФ в НПФ, количество тех, кто пожелал это сделать,

было незначительно по ряду причин, связанных, прежде всего с недоработками в

налоговом законодательстве, с низкой информированностью населения в отношении

возможностей пенсионной реформы, а также высокой степенью недоверия российских

граждан к частным финансовым институтам (табл. 1.1).

Таблица 1.1.Основные

показатели системы негосударственного пенсионного обеспечения

|

Показатели

|

1999

|

2000

|

2001

|

2002

|

2003

|

2004

|

|

Число

негосударственных пенсионных фондов

|

270

|

262

|

251

|

287

|

283

|

292

|

|

Численность

участников, тыс. человек

|

2382,9

|

3375,2

|

3968,7

|

4370,4

|

5202

|

5600

|

|

Численность

получателей негосударственных пенсий, тыс. чел.

|

258,5

|

281,9

|

330,5

|

351,8

|

428

|

500

|

Отличие НПФ как

финансового института от банков, страховых компаний, инвестиционных фондов

состоит в долгосрочности вложений, невозможности или очень ограниченной

возможности для клиента изъять средства единовременно и досрочно.

Деятельность НПФ регулируется Федеральным законом от

07.05.1998 № 75 – ФЗ “О негосударственных пенсионных фондах”. [4] Особенностью

договора о негосударственном пенсионном обеспечении является то, что средства

вкладчика, которым может быть как физическое, так и юридическое лицо,

выплачиваются только физическим лицам, достигшим пенсионного возраста или

приобретающим право на получение пенсии по другим законным основаниям. В то же

время законом предусмотрено право вкладчика на расторжение договора и получение

им так называемой выкупной суммы, которая представляет собой сумму внесенных

вкладчиком взносов, увеличенную на начисленный за период действия договора

инвестиционный доход.

Первым

вопросом, которым задается вкладчик, принявший решение об инвестировании своих

средств, является доходность вложений. В настоящий момент практически все

финансовые институты вкладывают средства в одни и те же объекты –

государственные и муниципальные облигации, акции и векселя ведущих российский

компаний, поэтому собственные инвестиционные возможности у них одинаковы. В

этом случае доходность для вкладчика

была бы везде одинаковой, если бы существовало равенство условий

налогообложения в этих организациях. А такого равенства не существует.

НПФ имеет максимально возможные льготы по налогообложению.

Среди финансовых институтов только НПФ законодательно освобождены от уплаты

налога на прибыль по доходам от размещения пенсионных резервов. Это не

временная льгота, а закрепленное федеральными законами право НПФ.

Договор с НПФ обычно заключается не на определенный срок.

Так, по сравнению с договором банковского вклада, он может быть расторгнут в

любое время и никаких финансовых санкций со стороны фонда, связанных с

досрочным расторжением, не будет. Это для вкладчика создает также определенные

преимущества.

Что касается вопроса о степени риска вложений своих средств,

то и в этом НПФ занимает лидирующее место среди финансовых институтов.

Деятельность НПФ лицензируема – и поэтому контролируется: ежемесячно

Федеральной службой по финансовым рынкам и ежедневно независимым депозитарием;

фонды обязаны ежегодно публиковать отчет о своей деятельности за предыдущий

финансовый год. Помимо этого закон “О негосударственных пенсионных фондах”

обязывает создавать попечительские советы. Такие советы образуются из лиц,

вложивших денежные средства в фонд.[29,с.59]

Среди НПФ можно выделить такие группы: корпоративные –

“ЛУКойл-Гарант”, “Сургутнефтегаз”, “АвтоВАЗ”; отраслевые – НПФ

“Электроэнергетики”, “Уголь”, “Газфонд”; территориальные – “Таганрогский”,

“Поволжский”, “Ханты-Мансиийский” и другие.

Наиболее перспективными в нашей стране остаются корпоративные

и отраслевые пенсионные фонды. Им присущ высокий уровень социальной

ответственности, прозрачность деятельности и наличие различных форм общественного

контроля. По мере повышения благосостояния населения их значение их будет

увеличиваться.[21,с.24]

Основным

преимуществом частных УК — высокая доходность за счет более широкого спектра

доступных финансовых инструментов и сравнительно низких издержек. Однако в этом

случае приходится мириться и с высокой вероятностью рисков в том случае, если

УК в чем-то просчитается. Определиться с выбором конкретной УК, не имея

информации о результатах его работы с пенсионными деньгами, могут помочь

рейтинги, оценивающие эффективность управления средствами паевых инвестиционных

фондов.

и, прозрачность деятельности и наличие различных

форм общественного контЧастные

компании, управляющие пенсионными накоплениями россиян, показали высокий

результат за первые шесть месяцев 2005 года. Такой вывод можно сделать по

данным рейтинга пенсионных управляющих, составленного агентством AK&М в

рамках соглашения с Пенсионным фондом России.

Средний показатель чистого дохода от инвестирования пенсионных накоплений

крупными компаниями, в чьем управлении находится не менее 1% пенсионных

накоплений (без учета государственной управляющей компании), составил более 7%.

Планку в 10% перешагнули три лидера –

УК "Тройка Диалог" (10,92%), УК "Уралсиб" (10,44%) и

компания "Лидер" (10,2%). При этом доходность государственной

управляющей компании (ВЭБ) за этот же период серьезно отстает от результатов

работы частных управляющих компаний. За 6 месяцев 2005 года ВЭБ приумножил

накопления пенсионеров на 4,03%.[32]

Главное

преимущество негосударственных пенсионных фондов — большая по сравнению с УК

информационная прозрачность. Подтверждение факта перечисления средств именно в

выбранную УК граждане получают лишь через год во время очередной рассылки

извещений от ПФР (в письме указывается компания, в которую переведены

накопления). Обращения же граждан напрямую к управляющему не могут помочь, так

как индивидуальные пенсионные счета ведет ПФР, и при перечислении средств в УК

он не сообщает, чьи именно пенсионные накопления были туда переведены. НПФ же

ведут собственный учет и при необходимости могут предоставить информацию о

текущем состоянии счета.

Передавая средства в НПФ, предоставляется право выбора схемы выплаты

пенсии — пожизненная или срочная. При передаче средств в НПФ с ПФР снимается

ответственность по выплате накопительной части пенсии.

Если

гражданин, имеющий на своем индивидуальном лицевом счете в ПФР некоторую сумму

пенсионных накоплений, не выбрал себе частную управляющую компанию и не перевел

средства в НПФ, то он автоматически становится клиентом государственной

управляющей компании. В настоящее время на эту должность Постановлением

Правительства РФ от 22 января 2003г. № 34 назначен Внешэкономбанк (ВЭБ).

Оставляя свои средства в управлении государственной компании можно быть

уверенным, что сбережения, по крайней мере, не уменьшатся. Единственный вариант

инвестиций, предусмотренный для ВЭБа, — государственные ценные бумаги.

Доходность по ним вряд ли превысит уровень инфляции, однако и вероятность

потерь нулевая (правда, лишь до тех пор, пока государство не вздумает объявить

дефолт).

Не исключено,

что в будущем законодатели предоставят гражданам и третий вариант — передать

свои накопления в страховую компанию. В апреле 2004г. министр здравоохранения и

социального развития Михаил Зурабов объявил о возможности появления

страховщиков на этом рынке после 2005 года. По замыслу чиновников, это должно

способствовать обострению конкуренции в секторе управления пенсионными

накоплениями и привести к росту качества услуг.

Если

страховщики выйдут на этот рынок, они станут основными конкурентами НПФ,

поскольку также будут заниматься персонифицированным учетом накоплений. Также

они, как и НПФ, смогут предложить клиентам дополнительные программы, например

льготное страхование от несчастных случаев, потери трудоспособности. Еще одно

потенциальное преимущество страховщиков — в случае смерти клиента его

наследники получают на руки страховую сумму, в то время как некоторые программы

НПФ вообще не предусматривают наследования (это касается, в частности, срочных

схем выплат). Кроме того, страховые компании сейчас могут самостоятельно

инвестировать страховые резервы, не прибегая к помощи управляющих компаний, да

и список инструментов, которые им доступны, значительно шире, чем возможности

вложения пенсионных денег у УК.

Так, если бы

средства пенсионных накоплений должны были аккумулироваться только в ПФР,

ценность такой реформы была бы невелика. Во-первых, граждане не чувствовали бы

ответственности за свою будущую пенсию. Во-вторых, эффективность управления

средствами в государственных накопительных пенсионных фондах обычно низка.

Гораздо выгоднее для граждан и полезнее для экономики, если пенсионные

накопления будут передаваться для инвестирования в частные финансовые

институты.

1.3 Структура финансовых ресурсов

пенсионного обеспечения РФ

Пенсионный фонд

Российской Федерации является одним из важнейших элементов бюджетной системы

Росси. Является государственным внебюджетным фондом, т.е. представляет собой

«форму образования и расходования денежных средств, образуемых вне федерального

бюджета и бюджетов субъектов Российской Федерации».

Бюджет Пенсионного фонда

РФ формируется за счет: страховых взносов; средств федерального бюджета; сумм

пеней и иных финансовых санкций; доходов от размещения (инвестирования)

временно свободных средств обязательного пенсионного страхования; добровольных

взносов физических лиц и организаций, уплачиваемых ими не в качестве

страхователей или застрахованных лиц; иных источников, незапрещенных

законодательством Российской Федерации.[2,с.17]

Таким образом, основными

источниками доходов бюджета Пенсионного фонда России являются страховые взносы

на обязательное пенсионное страхование,

а также средства федерального бюджета.

Финансовые потоки и объем

указанных двух основных источников средств обязательного социального

страхования за последние года существенно изменились.

До 2000г. финансирование

выплаты пенсий, назначенных в соответствии с действовавшим в то время Законом

1990г., производилось за счет двух источников – страховых взносов (пенсии

застрахованным и их семьям), которые не поступали в федеральный бюджет, а

значились полностью в бюджет Пенсионный фонд, и ассигнований из федерального

бюджета (пенсии военнослужащим, их семьям, социальные пенсии и др.). В 2001г.

пенсии застрахованным и их семьям выплачивались за счет единого социального

налога, равного страховым взносам, взимаемого в федеральный бюджет, который

передавался затем в полном объеме в бюджет Пенсионного фонда.

С 2002г. обязательные

пенсионные платежи делятся на две равные части. Одна часть зачисляется в

федеральный бюджет, а вторая часть, под названием «страховые взносы»,

зачисляется непосредственно в бюджет Пенсионного фонда. Первая часть,

зачисляемая в федеральный бюджет, затем направляется по мере потребности в

бюджет Пенсионного фонда для выплаты базовой части трудовых пенсий и на

финансирование некоторых иных расходов.

Таким образом, все три

части трудовой пенсии имеют самостоятельный источник ее финансового

обеспечения. Финансирование выплаты базовой части трудовой пенсии осуществляется

за счет сумм единого социального налога (взноса), зачисляемых в федеральный

бюджет, а финансирование выплаты страховой и накопительной частей трудовой

пенсии – за счет средств бюджета пенсионного фонда Российской Федерации. При

этом финансирование выплаты накопительной части трудовой пенсии осуществляется

за счет сумм пенсионных накоплений, учтенных в специальной части

индивидуального лицевого счета застрахованного лица.[2,с.9]

Для обеспечения в

среднесрочной и долгосрочной перспективах финансовой устойчивости системы

обязательного пенсионного страхования в случае возникновения профицита бюджета

Пенсионного фонда Российской Федерации создается резерв.

Размер этого резерва, а

также порядок его формирования и расходования определяются федеральным законом

о бюджете пенсионного фонда Российской Федерации.[2,с.19]

В резерв Пенсионного

фонда войдут все временно свободные средства пенсионного фонда – излишки

единого социального налога, предназначенного для финансирования базовой части

трудовых пенсий, если они будут перечисляться в полном объеме в бюджет

Пенсионного фонда, а также неиспользованные суммы страховых взносов для выплаты

страховой части трудовых пенсий.

Контроль за

использованием средств бюджета Пенсионного фонда Российской Федерации

осуществляется Счетной палатой Российской Федерации в соответствии с

законодательством Российской Федерации, а также наблюдательным советом

Страховщика, создаваемым в порядке, определяемом Правительством Российской

Федерации.[2,с.21]

Единый социальный налог

состоит, как отмечалось, из двух частей одна часть поступает непосредственно в

федеральный бюджет, а вторая часть, под видом страховых взносов, в бюджет

Пенсионного фонда.

Согласно ч. 2 ст.243

Налогового Кодекса Российской Федерации сумма единого социального налога, подлежащего

уплате в федеральный бюджет, уменьшается налогоплательщиками на сумму

начисленных ими за тот же период страховых взносов на обязательное пенсионное

страхование в пределах таких сумм, исчисленных исходя из тарифов страховых

взносов. Эти тарифы указаны об обязательном пенсионом страховании. При этом

сумма вычета страховых взносов не может превышать подлежащую уплате в

федеральный бюджет, начисленную за тот же период.

Для обеспечения

финансирования страховой части обязательные страховые взносы уплачиваются

работодателями по установленному тарифу. При этом применяется регрессивная

шкала: чем выше налогооблагаемая база, тем меньше тариф взносов.

Тарифы дифференцируются

не только по размеру дохода, но и по категориям плательщиков взносов, а также

по возрастному цензу застрахованного.

Переходной период

определен продолжительностью в четыре года: в течение 2002 - 2005 годов для

страхователей, которые являются работодателями для лиц 1967 года рождения и

моложе, применяются ставки страховых взносов в соответствии со ст. 33

Федерального закона «Об обязательном пенсионом страховании в Российской

Федерации».

Разделение тарифа на

страховую часть и накопительную составляющие пенсионного обеспечения схематично

можно изобразить в виде таблицы. Тарифы страховых взносов для выступающих в

качестве работодателей страхователей, за исключением выступающих в качестве

работодателей организаций, занятых в производстве сельхозпродукции, родовых,

семейных общин малочисленных народов Севера, занимающихся традиционными отраслями

хозяйствования, и крестьян (фермерских) хозяйств.[2,с.22 -33]

Пенсии по

государственному пенсионному обеспечению выплачиваются, т. е финансируются, за

счет федерального бюджета.

Федеральный бюджет

формируется за счет различных источников дохода. Один из них – единый

социальный налог. Это по существу обязательные страховые взносы. В принципе ни

один рубль социального налога не должен расходоваться на выплату пенсий по

государственному пенсионному обеспечению. На выплату этих пенсий, как и на

другие пенсионные расходы Пенсионного фонда России, должны выделяться

дополнительные ассигнования из федерального бюджета, сверх поступлений в виде

единого социального налога. Что касается обязательных страховых взносов, то их

целевое назначение – финансирование страховых пенсий.

Страховые взносы на

финансирование накопительной части трудовой пенсии, и доходы от инвестирования

этих средств носят персональный характер и должны служить источником пенсионных

выплат конкретному работнику, которого они были уплачены. С этой целью

предусмотрен персонифицированный учет страховых платежей и доходов от

инвестирования в специальной части индивидуального лицевого счета каждого

застрахованного.

1 апреля 1996г.

Президентом Российской Федерации был подписан Федеральный закон №27 – ФЗ,

направленный на стратегические преобразования в пенсионной системе – «Об

индивидуальном (персонифицированном) учете в системе государственного

пенсионного страхования». Он создает основы новой инфраструктуры пенсионной

системы, обеспечивая информационную базу для мотивации всех работающих к уплате

страховых взносов. Этот закон установил правовую основу и принципы организации

индивидуального (персонифицированного) учета сведений о гражданах.

Под индивидуальным

(персонифицированном) учетом понимается организация и ведение учета сведений о

каждом застрахованном лице для целей государственного пенсионного страхования.

Организация

персонифицированного учета в субъектах Российской Федерации осуществляют

территориальные органы Пенсионного фонда России. Персонифицированный учет

включает три стадии: регистрацию застрахованных лиц; сбор сведений о трудовом

стаже, заработке (доходе) и начисленных страховых взносах застрахованных лиц за

период работы после начальной регистрации; поэтапное внесение в лицевые счета сведений

о стаже застрахованных лиц за период, предшествующий начальной регистрации.

Первый шаг для участия в

системе государственного пенсионного страхования – регистрация в Пенсионном

фонде РФ. На каждое застрахованное лицо Пенсионного фонда Российской Федерации

открывается индивидуальный лицевой счет с постоянным страховым номером.

ГЛАВА 2. ИССЛЕДОВАНИЕ ФИНАНСОВОГО

ПОТЕНЦИАЛА ПЕНСИОННОГО ОБЕСПЕЧЕНИЯ РФ (НА ПРИМЕРЕ Г.АГИДЕЛЬ)

2.1 Методологические основы

планирования и прогнозирования пенсионного обеспечения РФ

Пенсионное

обеспечение в условиях рыночных преобразований и кризиса экономики становится

важной социальной гарантией для человека. Пенсионное законодательство

преломляется в условиях района, выходя на нужды конкретного человека с его характеристиками.

Специфика пенсионного обслуживания в отдельных территориях зависит от

социально-экономических и климатических условий проживания, демографии,

народнохозяйственных функций, отраслей спецификации, миграционных потоков и

т.д.

Социальная

значимость пенсионного обеспечения г.Агидель определяется тем, что оно

затрагивает жизненные интересы 14% населения города.

По

статистическим данным на 1 января 2006

года численность постоянного населения города

составило 18889 человек. Среднемесячная заработная плата, что

сказывается на пенсионном обеспечение, по городу в январе – марте 2006 года

составило 5590 рублей (увеличение составило 14,3%). Реальная же зарплата в этот

период увеличилась по сравнению с прошлым годом лишь на 2,9%.

Пенсионное

обеспечение гарантировано государством и право на него закреплено Конституцией

Российской Федерации и Республики Башкортостан. Оно регулируется системой

пенсионного законодательства: Федеральным законом от 17.12 2001г. №173 – ФЗ «О

трудовых пенсиях в Российской Федерации» и Федеральным законом от 15. 12.

2001г. №166 ФЗ «О государственном пенсионном обеспечении в Российской

Федерации».

В

целях повышения уровня организации пенсионного обеспечения в Республике

Башкортостан создана Единая пенсионная служба в составе Отделения Пенсионного

фонда Российской Федерации по Республике Башкортостан и организованы его

территориальные подразделения в районах и городах.

Государственное

учреждение – Управление Пенсионного фонда Российской Федерации в г. Агидель

республики Башкортостан создано по решению правления пенсионного фонда

Российской Федерации. Управление входит в систему Пенсионного фонда Российской

Федерации и непосредственно подчиняется Отделению Пенсионного фонда Российской

Федерации по Республике Башкортостан. Управление является правопреемником

соответствующего отдела социальной защиты населения с 01.02.1998г. в части

назначения и выплаты государственных пенсий.[10]

Уставный

капитал Управления образован на основе средств, переданных Отделом социальной

защиты населения и Налоговой инспекцией по г. Агидель Республики Башкортостан в

размере 50 тыс. руб. Управление Пенсионного фонда располагает основными

средствами на сумму – 700 тыс. руб. и оборотными средствами на сумму 170 тыс.

руб. Доля государственного вклада в Управление – 100%. Управление имеет право

распоряжаться лишь теми средствами, которые выделяет Правление пенсионного

фонда Российской Федерации на конкретные цели (приобретение имущества, ремонт

здания и.т).[9;10]

Управление

является юридическим лицом, имеет в оперативном управлении федеральное

имущество, самостоятельный баланс, текущий и другие счета в банках, может

приобретать и осуществлять имущественные и неимущественные права и нести

обязанности, быть истцом и ответчиком в суде.

Положение

о Государственном Учреждении – Управление утверждено Правлением Пенсионного

фонда Российской Федерации.

В

своей деятельности Управление Пенсионного фонда руководствуется Конституцией

Российской Федерации, федеральными законами и иными нормативными правовыми

актами Российской Федерации, Положением о Пенсионном фонде Российской

Федерации, утвержденным постановлением Верховного Совета российской Федерации

от 27 декабря 1991г. № 2122-1, решениями Правления Пенсионного фонда России,

Исполнительной дирекции и Отделения, а также Положением о государственном

учреждении – Управлении Пенсионного фонда Российской Федерации в г. Агидель.

Основными законодательными актами, которыми пользуются в работе сотрудники

Управления, являются:

1) Федеральный закон от

15.12.2001г. №167 – ФЗ «Об обязательном пенсионном страховании в российской

Федерации»;

2) Федеральный закон от

17.12.2001г. №173 – ФЗ «О трудовых пенсиях в Российской Федерации»;

3) Федеральный закон от

15.12.2001г. №166 – ФЗ «О государственном пенсионном обеспечении в Российской

Федерации»;

4) Федеральный закон от

01.04.1996г. №27 – ФЗ «Об индивидуальном (персонифицированном) учете в системе

государственного пенсионного страхования».[10]

Управление

обеспечивает:

- выявление, регистрацию

и учет страхователей в установленном порядке в

соответствии с действующим

законодательством;

- ведение

государственного банка данных по всем категориям страхователей, в том числе

физических лиц, добровольно вступивших в правоотношения по обязательному

пенсионному страхованию;

- организацию и ведение

индивидуального (персонифицированного) учета сведений о всех категориях

застрахованных лиц в соответствии с законодательством Российской Федерации об

индивидуальном (персонифицированном) учете в системе государственного

страхования;

- организацию работы по

учету средств, поступающих по обязательному пенсионному страхованию;

- организацию работы по

целевому использованию средств обязательного пенсионного страхования, а также

контроль за их использованием;

- экономический анализ и

прогнозирование доходной и расходной частей бюджета Управления;

- составление и

представление в установленном порядке заявок на финансирование выплаты трудовых

пенсий, пенсий по государственному пенсионному обеспечению и социальных пособий

на погребение умерших пенсионеров, не работавших на день смерти;

- целевое и рациональное

использование средств, выделяемых на выплату трудовых пенсий, пенсий по

государственному пенсионному обеспечению и социальных пособий на погребение

умерших пенсионеров, не работавших на день смерти;

- ведение бухгалтерского

учета, составление бухгалтерской и статистической отчетности и представление ее

в установленном порядке соответствующим органам;

- своевременное

назначение (перерасчет), своевременную выплату и доставку трудовых пенсий, а

также пенсий по государственному пенсионному обеспечению, социальных пособий на

погребение умерших пенсионеров, не работавших на день смерти;

- контроль за

обоснованность представления документов для назначения (перерасчет) трудовых

пенсий и пенсий по государственному пенсионному обеспечению, в том числе на

льготных условиях и в связи с особыми условиями труда;

- ведение базы данных по

пенсионерам;

- бесплатное

консультирование страхователей и застрахованных лиц по вопросах обязательного

пенсионного страхования и информирования их о нормативных правовых актах об

обязательном пенсионном страховании;

- назначение и выплату

доплат к пенсии, предусмотренных действующим законодательством Российской

Федерации;

- решение других

вопросов, отнесенных к компетенции Управления.[10]

Деятельность

Управления основывается на современных технологиях сбора, передачи, хранения и

обработки информации. Информация о получателях пенсий и о содержании

индивидуального лицевого счета застрахованных лиц является конфиденциальной и

сотрудники Управления несут полную ответственность за разглашение данной

информации. Доступ к информации имеют только специалисты Управления. Выписка из

индивидуального лицевого счета застрахованного лица может быть выдана

непосредственно лишь самому застрахованному лицу по его письменному запросу.

Руководство

Управлением осуществляет начальник, который назначается на должность и

освобождается от должности решением руководителя Отделения пенсионного фонда по

рекомендации г. Агидель Республики Башкортостан.

Реорганизация

либо ликвидация Управления осуществляется по решению Правления пенсионного

фонда России, правопреемником Управления является Отделение.

Структура

государственного учреждения – Управление Пенсионного фонда Российской Федерации

в г. Агидель Республики Башкортостан возглавляет начальник Управления и входят

в нее следующие отделы и специалисты (приложение 3):

- отдел

персонифицированного учета и взаимодействия со страхователями и застрахованными

лицами;

- отдел назначения и

перерасчет пенсий и оценки пенсионных прав застрахованных лиц (возглавляет

начальник отдела);

- финансов – экономический отдел (возглавляет

начальник отдела - главный бухгалтер);

- ведущий специалист по

кадрам и делопроизводству;

- ведущий специалист АСУ;

- административно –

хозяйственная группа (возглавляет завхоз).[10]

Организационную

структуру Управления Пенсионного фонда Российской Федерации в г. Агидель

Республики Башкортостан можно изобразить в виде схемы (приложение 4).

Отдел

персонифицированного учета и взаимодействия со страхователями и застрахованными

лицами в своей работе руководствуется Положением об Отделе и выполняет

следующие функции:

- регистрацию всех

категорий страхователей, в том числе самостоятельно уплачивающих страховые

взносы;

- регистрация

застрахованных лиц в системе индивидуального (персонифицированного) учета для

целей обязательного пенсионного страхования;

- сбор и первичная

обработка представленных страхователями, в том числе лицами, самостоятельно

уплачивающими страховые взносы, сведений индивидуального (персонифицированного)

учета;

- получение необходимых

данных из информационной базы персонифицированного учета (ФРП ПУ) для

назначения, перерасчета, индексации и корректировки размеров трудовой пенсии,

информирования застрахованных лиц о состоянии их индивидуальных лицевых счетов;

- лиц о состоянии их

индивидуальных лицевых счетов;

- учет пенсионных

поступлений на страховую и накопительную части трудовой пенсии;

- сопоставление данных

индивидуального (персонифицированного) учета с данными об уплаченных и

поступивших страховых взносах.[11]

Отдел

назначения, перерасчета пенсий и оценки пенсионных прав застрахованных лиц в

своей деятельности руководствуется Положением об отделе и выполняет следующие

основные функции:

- осуществление

назначения и перерасчета пенсий, на основании сведений персонифицированного

учета о стаже и заработке застрахованных лиц в системе государственного

пенсионного страхования, доплат к пенсиям;

- ведение базы данных

пенсионеров;

- осуществление контроля

за обоснованностью представления документов для назначения (перерасчета)

трудовых пенсий по государственному пенсионному обеспечению, в том числе с

учетом стажа на соответствующих видах работ;

- формирование и

представление по утвержденным Пенсионным фондом Российской Федерации формам

отчетных данных по вопросам, относящимся к компетенции Отдела для представления

в Отделение Пенсионного фонда.[11]

Финансово

– экономический отдел в своей работе руководствуется Положением об отделе и

выполняет следующие основные функции:

- организует работу по учету и контролю полученных

денежных средств для целевого и рационального их использования на выплату

пенсий по обязательному пенсионному страхованию, на содержание аппарата

Управления;

- обеспечивает

финансирование средств по обязательному пенсионному страхованию в

территориальные органы федеральной почтовой связи или иные организации,

осуществляющие выплату пенсий, в соответствии с графиком выплат;

- представляет в

Отделение Пенсионного фонда ежеквартальную заявку направо расходования средств

для осуществления выплат пенсий и пособий по утвержденной форме и в

установленные сроки;

- осуществляет контроль

за правильностью сведений, содержащихся в базе данных пенсионеров и выплатных

документах;

- взаимодействует по

вопросам организации выплаты и доставки пенсий с организациями федеральной

почтовой связи, кредитными и иными организациями, осуществляющими выплату и

доставку пенсий.[11]

Руководство

деятельностью отдела назначения, перерасчета пенсий и оценки пенсионных прав

застрахованных лиц и Финансово – экономического отдела в соответствии с

Положением об отделах осуществляют начальники отделов. Специалисты данных

отделов в своей деятельности руководствуются Федеральными законами.

С 1 февраля 1998 года одновременно

действуют два закона, определяющие порядок начисления пенсий: Закон РФ от

20.11.1990г. № 340-1 "О государственных пенсиях в Российской

Федерации" и Закон от 21.07.1997г. № 113-ФЗ "О порядке исчисления и

увеличения государственных пенсий" (этот Закон вступил в действие с

1.02.1998 г.).

Первый закон распространяется на

работающих и на неработающих пенсионеров, второй – только на неработающих.

Поэтому после увольнения с работы для пенсионера выбирается выгодный вариант:

начисление пенсии по Закону от 20.11.1990г. либо по Закону от 21.07.1997г.

Введение закона от 21.07.1997г. установило

два порядка расчета пенсии – с применением индивидуального коэффициента

пенсионера (ИКП) и без него.[32]

ИКП получается как произведение двух

составляющих:

ИКП=П*СЗП/СЗР (2.1)

Первая составляющая

ИКП зависит от трудового стажа. При стаже 25 лет для мужчин и 20 лет для женщин

она составляет 55%, и за каждый год работы сверх этого срока добавляется один

процент - но не выше 20%. Таким образом, максимальная величина

"пенсионного процента" равна 0,75 и достигается она при 45 годах

стажа.

Вторая

составляющая ИКП зависит от заработка пенсионера и вычисляется так: берется

средний заработок пенсионера либо за два последних года перед выходом на

пенсию, либо, по его выбору, за пять лучших (с точки зрения его зарплаты) лет

подряд, и делится на среднюю зарплату по России за этот же период времени.

Закон № 113-ФЗ

устанавливает, что, независимо от зарплаты пенсионера, вторая составляющая ИКП

не может быть больше 0,7. Понятно, что введение такого ограничения - сильнейшая

"уравниловка": если человек получал среднюю зарплату больше, чем 70%

от средней по стране, это не принимается во внимание. Между тем, очень немного

людей к моменту выхода на пенсию, или в течение пяти лучших лет своей трудовой

деятельности, получали меньше 70% от средней зарплаты в стране. Получается, что

таким путем среднюю российскую пенсию занизили примерно на 40%.

С 1.02.1998г. было установлено временное

ограничение указанного отношения заработков до 0,7. С 1.05.2000г. это ограничение

увеличено до 0,8, с 1.08.2000 г. – до 0,95, с 1.05.2001г. – до 1,2.

Для определения ИКП применяется

календарный стаж работы, т.е. в стаж не включаются учеба, уход за инвалидом I

группы, время проживания жен военнослужащих вместе с мужьями, проживание за

границей. Все периоды включаются в стаж календарно, льготное исчисление стажа

законом не предусмотрено.

Размер пенсии в рублях определяется путем

умножения среднемесячной заработной платы в стране за квартал, предшествующий

назначению пенсии, на ИКП.[18,с.189]

В соответствие с основным

положением Программы пенсионной реформы 2001г. Федеральным законом от

17.12.2001 № 173-ФЗ “О трудовых пенсиях в РФ” с 01.01.2002 введена новая

формула расчета трудовой пенсии, предполагающая ее формирование из трех составляющих:

П=БЧ+СЧ+НЧ, (2.2)

где П – размер трудовой пенсии;

БЧ – размер базовой части;

СЧ – размер страховой части;

НЧ – размер накопительной

части.[3,с.14]

Размер

базовой части трудовой пенсии по старости устанавливается в сумме 900 рублей в

месяц. Лицам, достигшим возраста 80 лет, или инвалидам, имеющим ограниченную

способность к трудовой деятельности III степени –

1800 руб. При наличии иждивенцев ее размер повышается на 300 руб. Таким

образом, размер базовой части может достигать 2700 руб. в месяц (без учета

индексации).

Размер

базовой части трудовой пенсии по инвалидности в зависимости от степени ограничения

способности к трудовой деятельности устанавливается в следующих суммах: при III степени – 1800руб.в месяц, при II – 900 руб., при I – 450 руб.в месяц.

Размер

базовой части трудовой пенсии по случаю потери кормильца устанавливается детям,