Содержание

Введение. 2

1. Характеристика основных положений инвестиционного проекта. 4

1.1. 2Экономическая оценка проекта. 4

1.2.2.1 Методические положения

инвестиционного

проекта экономической

оценки инвестиций 7

1.3.2.2 Информационное обеспечение расчета критериев эффективности инвестиционного проекта. 13

Глава 2. 3 Финансовая оценка проекта. 22

2.1.3.1 Методические

положения финансовой оценки Методика финансовой оценки инвестиционного проекта. 22

2.2.3.2 Схемыа финансирования проекта. 30

2.3.3.3 Финансовый анализ проекта. 31

Заключение. 34

Список литературы.. 35

2 глава

заканчивается таблицей с расчетами: показатели эффективности проекта, NPV, рентабельность, доходность, риск.

Где в

работе экономическая оценка??

Где

результаты финансового анализа???

ГОЛАЯ

ТЕОРИЯ

Введение

Главными

задачами инвестиционной политики государства являются: формирование

благоприятной среды, способствующей повышению инвестиционной активности

негосударственного сектора, привлечение частных отечественных и иностранных

инвестиций для реконструкции предприятий, а также государственная поддержка

важнейших жизнеобеспечивающих производств и социальной сферы при повышении

эффективности капитальных вложений.

Инвестиции в

любой рыночной системе представляют собой капитальные затраты финансовых

средств, расходуемых на строительство новых, реконструкцию, восстановление и

техническое перевооружение действующих предприятий, а также покупку финансовых

активов, увеличение запасов и прирост оборотного капитала.

Экономическое

обоснование эффективности инвестиций позволяет сравнивать возможные варианты

вложения средств в технические, технологические, организационные и другие

мероприятия, разработанные в каждом конкретном проекте. Оценка и обоснование

финансовых результатов, их эффективности позволяет разработчикам проектов и

менеджерам быть более компетентными в вопросах конкретного предложения

(инвестиционного проекта), принимать лучшее решение из возможных.

Вместе с тем

даже правильно и детально рассчитанные затраты и результаты не могут служить

гарантией высокого качественного уровня проекта. Для того чтобы сделать проект

работающим, а следовательно, инвестиции реальными, на каждом этапе (стадии)

необходим анализ экономической целесообразности его создания и реализации.

Предприятия,

осуществляющие инвестиционную деятельность, прежде чем вложить средства

(инвестиции), должны оценить свои финансовые возможности и последствия, т.е.

выполнить многоэтапный прединвестиционный процесс от идеи возможных инвестиций

до оценки их эффективности с помощью системы количественных показателей и

принятия решения. Для этого прежде всего следует оценить возникающие затраты на

исследование и обоснование, проектирование и строительство, запуск в

эксплуатацию инвестиционного проекта и т.д., а также пользу, преимущество и

возможные доходы от функционирования объекта.

Объектом

исследования является инвестиционный проект.

Предмет

исследования – предприятие по производству керамической плитки.

Цель

исследования – оценка финансовой состоятельности инвестиционного проекта.

В соответствии с

поставленной целью следует решить задачи:

1.Изучить теоретические и методологические основы оценки финансовой

состоятельности инвестиционных проектов.

2.Выпонить анализ финансовой

состоятельности инвестиционного проекта.

3.Оценить возможности

повышения эффективности деятельности предприятия при принятии инвестиционного

проекта.

1.

Характеристика основных положений инвестиционного проекта

1.1.

Экономическая оценка проекта

В международной практике план развития предприятия

представляется в виде специальным образом оформленного бизнес-плана, который,

по существу, представляет собой структурированное описание проекта развития

предприятия. Если проект связан с привлечением инвестиций, то он носит название

“инвестиционного проекта”. Обычно любой новый проект предприятия в той или иной

мере связан с привлечением новых инвестиций. В наиболее общем понимании проект - это специальным образом оформленное предложение об изменении

деятельности предприятия, преследующее определенную цель.

Проекты принято подразделять на тактические и

стратегические. К числу последних обычно относятся проекты, предусматривающие

изменение формы собственности (создание арендного предприятия, акционерного

общества, частного предприятия, совместного предприятия и т.д.), или

кардинальное изменение характера производства (выпуск новой продукции, переход

к полностью автоматизированному производству, и т.п.). Тактические проекты

обычно связаны с изменением объемов выпускаемой продукции, повышением качества

продукции, модернизацией оборудования.

Для отечественной практики понятие проекта не является

новым. Его отличительное качество прежних времен заключалось в том, что

основные направления развития предприятия, как правило, определялись на

вышестоящем, по отношению к предприятию, уровне управления экономикой отрасли.

В новых экономических условиях предприятие в лице его собственников и высшего

состава управления должно само беспокоиться о своей дальнейшей судьбе, решая самостоятельно

все стратегические и тактические вопросы. Такая деятельность в области

инвестиционного проектирования должна быть специальным образом организована.

Общая процедура упорядочения инвестиционной

деятельности предприятия по отношению к конкретному проекту формализуется в

виде так называемого проектного цикла, который имеет следующие этапы.

1.

Формулировка проекта (иногда используется термин

“идентификация”). На данном этапе высший состав руководства предприятия

анализирует текущее состояние предприятия и определяет наиболее приоритетные

направления его дальнейшего развития. Результат данного анализа оформляется в

виде некоторой бизнес идеи, которая направлена на решение наиболее важных для

предприятия задач. Уже на этом этапе необходимо иметь более или менее

убедительную аргументацию в отношении выполнимости этой идеи. На данном этапе

может появиться несколько идей дальнейшего развития предприятия. Если все они

представляются в одинаковой степени полезными и осуществимыми, то далее

производится параллельная разработка нескольких инвестиционных проектов с тем,

чтобы решение о наиболее приемлемых из них сделать на завершающей стадии

разработки.

2.

Разработка (подготовка) проекта. После того, как бизнес

идея проекта прошла свою первую проверку, необходимо развивать ее до того

момента, когда можно будет принять твердое решение. Это решение может быть как

положительным, так и отрицательным. На этом этапе требуется постепенное

уточнение и совершенствование плана проекта во всех его измерениях -

коммерческом, техническом, финансовом, экономическом, институциональном и т.д.

Вопросом чрезвычайной важности на этапе разработки проекта является поиск и

сбор исходной информации для решения отдельных задач проекта. Необходимо

сознавать, что от степени достоверности исходной информации и умения правильно

интерпретировать данные, появляющиеся в процессе проектного анализа, зависит

успех реализации проекта.

3.

Экспертиза проекта. Перед началом осуществления проекта

его квалифицированная экспертиза является весьма желательным этапом жизненного

цикла проекта. Если финансирование проекта проводится с помощью существенной

доли стратегического инвестора (кредитного или прямого), инвестор сам проведет

эту экспертизу, например с помощью какой-либо авторитетной консалтинговой

фирмы, предпочитая потратить некоторую сумму на этом этапе, нежели потерять

большую часть своих денег в процессе выполнения проекта. Если предприятие

планирует осуществление инвестиционного проекта преимущественно за счет

собственных средств, то экспертиза проекта также весьма желательна для проверки

правильности основных положений проекта.

4.

Осуществление проекта. Стадия осуществления охватывает

реальное развитие бизнес идеи до того момента, когда проект полностью входит в

эксплуатацию. Сюда входит отслеживание и анализ всех видов деятельности по мере

их выполнения и контроль со стороны надзирающих органов внутри страны и/или

иностранного или отечественного инвестора. Данная стадия включает также

основную часть реализации проекта, задача которой, в конечном итоге, состоит в

проверке достаточности денежных потоков, генерируемых проектом для покрытия

исходной инвестиции и обеспечения желаемой инвесторами отдачи на вложенные деньги.

5.

Оценка результатов. Оценка результатов производится как

по завершению проекта в целом, так и в процессе его выполнения. Основная цель

этого вида деятельности заключается в получении реальной обратной связи между

заложенными в проект идеями и степенью их фактического выполнения. Результаты

подобного сравнения создают бесценный опыт разработчиков проекта, позволяя

использовать его при разработке и осуществлении других проектов.

1.2.

Методические положения инвестиционного

проекта

Практика проектного анализа позволяет обобщить опыт

разработки проектов и перечислить типовые проекты. Основные типы инвестиционных

проектов, которые встречаются в зарубежной практике, сводятся к следующим.

1.

Замена устаревшего оборудования, как естественный

процесс продолжения существующего бизнеса в неизменных масштабах. Обычно

подобного рода проекты не требуют очень длительных и многосложных процедур

обоснования и принятия решений. Многоальтернативность может появляться в случае,

когда существует несколько типов подобного оборудования, и необходимо

обосновать преимущества одного из них.

2.

Замена оборудования с целью снижения текущих

производственных затрат. Целью подобных проектов является использование более

совершенного оборудования взамен работающего, но сравнительно менее

эффективного оборудования, которое в последнее время подверглось моральному

старению. Этот тип проектов предполагает очень детальный анализ выгодности

каждого отдельного проекта, т.к. более совершенное в техническом смысле

оборудование еще не однозначно более выгодно с финансовой точки зрения.

3.

Увеличение выпуска продукции и/или расширение рынка

услуг. Данный тип проектов требует очень ответственного решения, которое обычно

принимается верхним уровнем управления предприятия. Наиболее детально

необходимо анализировать коммерческую выполнимость проекта с аккуратным

обоснованием расширения рыночной ниши, а также финансовую эффективность

проекта, выясняя, приведет ли увеличение объема реализации к соответствующему

росту прибыли.

4.

Расширение предприятия с целью выпуска новых продуктов.

Этот тип проектов является результатом новых стратегических решений и может

затрагивать изменение сущности бизнеса. Все стадии анализа в одинаковой степени

важны для проектов данного типа. Особенно следует подчеркнуть, что ошибка,

сделанная в ходе проектов данного типа, приводит к наиболее драматическим

последствиям для предприятия.

5.

Проекты, имеющие экологическую нагрузку. В ходе

инвестиционного проектирования экологический анализ является необходимым

элементом. Проекты, имеющие экологическую нагрузку, по своей природе всегда

связаны с загрязнением окружающей среды, и потому эта часть анализа является

критичной. Основная дилемма, которую необходимо решить и обосновать с помощью

финансовых критериев - какому из вариантов проекта следовать: (1) использовать

более совершенное и дорогостоящее оборудование, увеличивая капитальные

издержки, или (2) приобрести менее дорогое оборудование и увеличить текущие

издержки.

6.

Другие типы проектов, значимость которых в смысле

ответственности за принятие решений менее важна. Проекты подобного типа

касаются строительства нового офиса, покупки нового автомобиля и т. д.

После формулировки бизнес идеи будущего

инвестиционного проекта естественным образом возникает вопрос, способно ли

предприятие реализовать эту идею в принципе. Для ответа на этот вопрос

необходимо проанализировать состояние отрасли экономики, к которой принадлежит

предприятие, и сравнительное положение предприятия в рамках отрасли. Данный анализ

и составляет содержание предварительной стадии разработки и анализа

инвестиционного проекта. В практике западного проектного анализа принято

использовать следующие два критерия:

·

зрелость отрасли,

·

конкурентоспособность предприятия (его положения

на рынке).

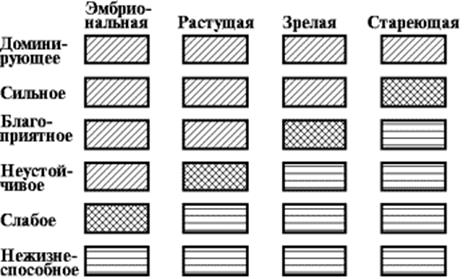

Анализ зрелости отрасли принято производить, относя ее

к одному из четырех состояний развития: эмбриональному, растущему, зрелому и

стареющему.

В соответствии со вторым критерием необходимо

установить конкурентоспособность предприятия в рамках отрасли, к которой оно

принадлежит. Другими словами, необходимо выяснить сравнительное с другими

предприятиями положение данного предприятия на целевом рынке товаров или услуг.

Принято использовать шесть основных состояний предприятия: доминирующее,

сильное, благоприятное, неустойчивое, слабое, нежизнеспособное.

Сопоставляя критерии зрелости отрасли и конкурентной

способности предприятия, мы можем представить матрицу жизненных циклов предприятия.

Представленная на рис. 1.1 матрица носит

конструктивный характер, устанавливая не только положение предприятия, но и

давая принципиальные рекомендации по дальнейшему развитию.

Рис. 1.1 Матрица

наборов жизненных циклов

Конечным результатом предварительной стадии анализа

проекта является установление положения конкретного предприятия по указанным критериям.

Исходя из приведенной формализации, может быть

рассмотрена одна из возможных стратегий развития предприятия, представленных в

таблице 1.1.

Таблица 1.1.

Стратегии

развития предприятия

|

Положение

|

Стадии

зрелости

|

|

на

рынке

|

Эмбриональная

|

Растущая

|

Зрелая

|

Стареющая

|

|

Доминирующее

|

Инвестируйте

быстрей требований рынка

|

Удерживайте

позиции.

Удерживайте

долю

|

Удерживайте

позиции. Развивайтесь вместе с отраслью

|

Удерживайте

позиции

|

|

Сильное

|

Инвестируйте

со скоростью, диктуемой рынком

|

Попытайтесь

улучшить положение. Увеличивайте долю

|

Удерживайте

позиции. Развивайтесь вместе с

отраслью

|

Удерживайте

позиции или подводите итоги

|

|

Благоприятное

|

Избирательно

или целиком увеличивайте долю. Все силы на увеличение рыночной доли

|

Попытайтесь

улучшить положение. Избирательное увеличение доли

|

Выжидание

или стабилизация. Найдите нишу и пытайтесь

защищаться

|

Подводите

итоги или постепенно уходите

|

|

Неустойчивое

|

Избирательно

подходите к завоеванию позиций

|

Найдите

свою нишу и обороняйтесь

|

Найдите

нишу и удерживайте ее или постепенно уходите

|

Уходите

постепенно или сразу

|

|

Слабое

|

Вверх

или вон

|

Перестраи-

вайтесь

или уходите совсем

|

Перестраи-

вайтесь

или постепенно уходите

|

Уходите

сразу

|

Новый проект почти наверное обречен на неудачу, если

положение предприятия соответствует нижней правой части матрицы.

Стадия предварительного анализа не должна быть

продолжительной по времени, и выводы, которые делаются на предварительном этапе

преимущественно, базируются на качественных оценках. Тем не менее, эта стадия

необходима, по крайней мере, по следующим двум причинам:

·

при дальнейшем общении со стратегическим

инвестором вопросы зрелости отрасли и конкурентного положения предприятия

обязательно будут подниматься и к этому необходимо быть готовым заранее,

·

если менеджеры предприятия не позаботятся об

этом анализе, то стратегический инвестор сделает это сам и его выводы могут

быть не столь благоприятными.

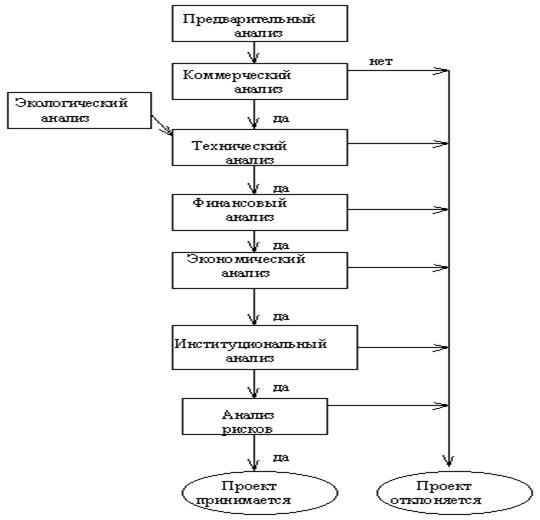

Несмотря на разнообразие проектов их анализ обычно

следует некоторой общей схеме, которая включает специальные разделы,

оценивающие коммерческую, техническую, финансовую, экономическую и

институциональную выполнимость проекта. Добропорядочный, с точки зрения

стратегического инвестора, проект должен оканчиваться анализом риска. На рис. 1.2

представлена общая последовательность анализа проекта. Следует отметить, что

используемая на схеме резолюция “Проект отклоняется” носит условный характер.

Проект действительно должен быть отклонен в своем исходном виде. В то же время

проект может быть видоизменен по причине, например, его технической

невыполнимости и анализ модифицированного проекта должен начаться с самого

начала.

Рис. 1.2. Общая последовательность анализа проекта

Задачей технического анализа инвестиционного проекта

является:

·

определение технологий, наиболее подходящих с

точки зрения целей проекта,

·

анализ местных условий, в том числе доступности

и стоимости сырья, энергии, рабочей силы,

·

проверка наличия потенциальных возможностей

планирования и осуществления проекта.

Технический анализ обычно производится группой

собственных экспертов предприятия с возможным привлечением узких специалистов.

Стандартная процедура технического анализа начинается с анализа собственных

существующих технологий. При этом необходимо руководствоваться следующими

критериями: (1) технология должна себя хорошо зарекомендовать ранее, то есть

быть стандартной, (2) технология не должна быть ориентирована на импортное

оборудование и сырье.

Если оказывается невозможным использовать собственную

технологию, то проводится анализ возможности привлечения зарубежной технологии

и оборудования по одной из возможных схем:

·

совместное предприятие с иностранной фирмой -

частичное инвестирование и полное обеспечение всеми технологиями;

·

покупка оборудования, которое реализует

технологическое know-how;

·

“turn-key” - покупка оборудования, постройка

завода, наладка технологического процесса;

·

“product-in-hand” - “turn-key” плюс обучение

персонала до тех пор, пока предприятие не произведет необходимый готовый

продукт;

·

покупка лицензий на производство;

·

техническая помощь со стороны зарубежного

технолога.

Правило выбора технологии предусматривает комплексный

анализ некоторых альтернативных технологий и выбор наилучшего варианта на

основе какого-либо агрегированного критерия.

Ключевые факторы выбора среди альтернативных

технологий сводятся к анализу следующих аспектов использования технологий.

1.

Прежнее использование выбранных технологий в сходных

масштабах (масштабы могут быть слишком велики для конкретного рынка).

2.

Доступность сырья (сколько потенциальных поставщиков,

какие их производственные мощности, качество сырья, каково количество других

потребителей сырья, стоимость сырья, метод и стоимость доставки, риск в

отношении окружающей среды).

3.

Коммунальные услуги и коммуникации.

4.

Нужно быть уверенным, что организация, которая продает

технологию, имеет на нее патент или лицензию.

5.

По крайней мере начальное сопровождение производства

продавцом технологии.

6.

Приспособленность технологии к местным условиям

(температура, влажность и т.п.).

7.

Загрузочный фактор (в процентах от номинальной мощности

по условиям проекта) и время для выхода на устойчивое состояние,

соответствующее полной производительности.

8.

Безопасность и экология.

9.

Капитальные и производственные затраты.

Расчет обобщенного критерия производится по формуле:

где w - вес

частного критерия, Gk - величина

частного критерия.

Наилучшим принимается технический проект, который

имеет наибольшее значение критерия. В частности, в рассмотренном примере

технические альтернативы А и D почти одинаковые, но можно отдать предпочтение

D.

1.3.

Информационное обеспечение расчета критериев эффективности инвестиционного

проекта

В системе управления реальными

инвестициями оценка эффективности инвестиционных проектов представляет собой

один из наиболее ответственных этапов. От того, насколько объективно и

всесторонне проведена эта оценка, зависят сроки возврата вложенного капитала,

варианты альтернативного его использования, дополнительно генерируемый поток

операционной прибыли предприятия в предстоящем периоде.

Рассмотрим базовые принципы

и методические подходы, используемые в современной практике оценки

эффективности реальных инвестиционных проектов.

1. Оценка эффективности

реальных инвестиционных проектов должна осуществляться на основе сопоставления

объема инвестиционных затрат, с одной стороны, и сумм и сроков возврата

инвестированного капитала, с другой. Применительно к инвестиционной

деятельности он реализуется путем сопоставления прямого и возвратного потоков

инвестируемого капитала.

2. Оценка объема

инвестиционных затрат должна охватывать всю совокупность используемых ресурсов,

связанных с реализацией проекта. В процессе оценки должны быть учтены все

прямые и непрямые затраты денежных средств (собственных и заемных),

материальных и нематериальных активов, трудовых и других видов ресурсов.

3. Оценка возврата

инвестируемого капитала должна осуществляться на основе показателя «чистого

денежного потока». Этот показатель формируется в основном за счет сумм чистой

прибыли и амортизационных отчислений в процессе эксплуатации инвестиционного

проекта

4. В процессе оценки суммы

инвестиционных затрат и чистого денежного потока должны быть приведены к

настоящей стоимости.

5. Выбор дисконтной ставки в

процессе приведения отдельных показателей к настоящей стоимости должен быть

дифференцирован для различных инвестиционных проектов. В процессе такой

дифференциации должны быть учтены уровень риска, ликвидности и другие

индивидуальные характеристики реального инвестиционного проекта.

С учетом вышеизложенных

принципов рассмотрим методы оценки эффективности реальных инвестиционных

проектов на основе различных показателей.

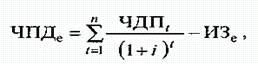

1. Чистый приведенный доход

— разница между приведенными к настоящей стоимости суммой чистого денежного

потока за период эксплуатации инвестиционного проекта и суммой инвестиционных

затрат на его реализацию. Расчет этого показателя при единовременном

осуществлении инвестиционных затрат осуществляется по формуле:

где ЧПДе —сумма чистого приведенного дохода по

инвестиционному проекту при единовременном осуществлении инвестиционных затрат;

где ЧПДе —сумма чистого приведенного дохода по

инвестиционному проекту при единовременном осуществлении инвестиционных затрат;

ЧПД— сумма чистого денежного

потока по отдельным интервалам общего периода эксплуатации инвестиционного

проекта (если полный период эксплуатации инвестиционного проекта определить

сложно, его принимают в расчетах в размере 5 лет);

И3 е—сумма единовременных

инвестиционных затрат на реализацию инвестиционного проекта.i— используемая

дисконтная ставка, выраженная десятичной дробью;

n-число интервалов в общем

расчетном периодеt.

Если инвестиционные затраты,

связанные с предстоящей реализацией инвестиционного проекта, осуществляются в

несколько этапов, расчет индекса (коэффициента) доходности производится по

следующей формуле:

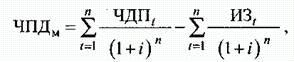

где ЧПДм—индекс

(коэффициент) доходности по инвестиционному проекту при многократном

осуществлении инвестиционных затрат; ЧДП — сумма чистого денежного потока по

отдельным интервалам общего периода эксплуатации инвестиционного проекта;

И3 t —сумма

инвестиционных затрат по отдельным интервалам общего эксплуатационного периода

используемая дисконтная

ставка, выраженная десятичной дробью;

n — число интервалов в общем

расчетном периоде t.

Проведенный анализ механизма

формирования показателя чистого приведенного дохода показывает, что он может

быть использован как критериальный на первой стадии отбора инвестиционных

проектов.

2. Индекс (коэффициент) доходности также позволяет соотнести

объем инвестиционных затрат с предстоящим чистым денежным потоком по проекту.

Расчет такого показателя при единовременных инвестиционных затратах по

реальному проекту осуществляется по следующей формуле:

2. Индекс (коэффициент) доходности также позволяет соотнести

объем инвестиционных затрат с предстоящим чистым денежным потоком по проекту.

Расчет такого показателя при единовременных инвестиционных затратах по

реальному проекту осуществляется по следующей формуле:

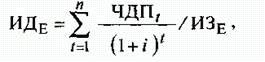

где ИДе — индекс

(коэффициент) доходности по инвестиционному проекту при единовременном

осуществлении инвестиционных затрат; ЧДП t — сумма чистого денежного потока по

отдельным интервалам общего периода эксплуатации инвестиционного проекта;

ИЗЕ— сумма единовременных

инвестиционных затрат на реализацию инвестиционного проекта; i — используемая

дисконтная ставка, выраженная

десятичной дробью;

n — число интервалов в общем

расчетном периоде t.

Если инвестиционные затраты,

связанные с предстоящей реализацией инвестиционного проекта, осуществляются в

несколько этапов, расчет индекса (коэффициента) доходности производится по

следующей формуле:

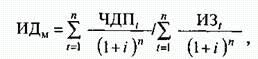

где ИДМ — индекс

(коэффициент) доходности по инвестиционному проекту при многократном

осуществлении инвестиционных затрат; ЧДП t — сумма чистого денежного потока по

отдельным интервалам общего периода эксплуатации инвестиционного проекта;

ИЗ t— сумма инвестиционных

затрат по отдельным

интервалам общего

эксплуатационного периода;

i — используемая дисконтная

ставка, выраженная

десятичной дробью;

n — число интервалов в общем

расчетном периоде t.

Рассматривая показатель

«индекс (коэффициент) доходности», следует обратить внимание на то, что он

базируется на тех же исходных предпосылках, что и показатель «чистого

приведенного дохода», а следовательно на его формирование влияют распределение

во времени объема инвестиционных затрат и суммы чистого денежного потока, а

также принимаемый уровень ставки дисконтирования. Вместе с тем, он свободен от

одного из существенных недостатков показателя чистого приведенного дохода —

влияния на оцениваемую эффективность размера инвестиционного проекта.

3. Индекс (коэффициент)

рентабельности в процессе оценки эффективности инвестиционного проекта может

играть лишь вспомогательную роль, так как не позволяет в полной мере оценить

весь возвратный инвестиционный поток по проекту (значительную часть этого

потока составляют амортизационные отчисления) и не соизмеряет анализируемые

показатели во времени. Расчет этого показателя осуществляется по формуле:

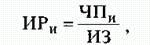

где ИРИ —индекс

рентабельности по инвестиционному

проекту; ЧПИ

—среднегодовая сумма чистой инвестиционной

прибыли за период

эксплуатации проекта; ИЗ —сумма инвестиционных затрат на реализацию

инвестиционного проекта.

Показатель «индекс

рентабельности«позволяет вычленить в совокупном чистом денежном потоке

важнейшую его составляющую — сумму инвестиционной прибыли.

Кроме того, он позволяет

осуществить сравнительную оценку уровня рентабельности инвестиционной и

операционной деятельности (если инвестиционные ресурсы сформированы за счет

собственных и заемных средств, индекс рентабельности инвестиций сравнивается с

коэффициентом рентабельности активов; если же инвестиционные ресурсы

сформированы исключительно за счет собственных финансовых средств, то базой

сравнения выступает коэффициент рентабельности собственного капитала).

Результаты сравнения

позволяют определить: дает ли возможность реализация инвестиционного проекта

повысить общий уровень эффективности операционной деятельности предприятия в

предстоящем периоде или снизит его, что также является одним из критериев

принятия инвестиционного решения.

4. Период окупаемости

является одним из наиболее распространенных и понятных показателей оценки

эффективности инвестиционного проекта. Расчет этого показателя может быть

произведен двумя методами — статичным (бухгалтерским) и дисконтным.

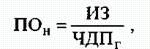

Недисконтированный показатель периода окупаемости,

определяемый статичным методом, рассчитывается по следующей формуле:

Недисконтированный показатель периода окупаемости,

определяемый статичным методом, рассчитывается по следующей формуле:

где ПОн —

недисконтированный период окупаемости инвестиционных затрат по проекту; ИЗ

—сумма инвестиционных затрат на реализацию

проекта;

ЧДПГ—среднегодовая

сумма чистого денежного потока за период эксплуатации проекта (при

краткосрочных реальных инвестициях этот показатель рассчитывается как

среднемесячный).

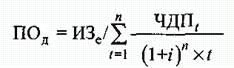

Соответственно

дисконтированный показатель периода окупаемости определяется по следующей

формуле:

где ПОд —дисконтированный

период окупаемости единовременных инвестиционных затрат по проекту; И3 е

— сумма единовременных инвестиционных затрат на реализацию инвестиционного

проекта; ЧДП t — средння сумма чистого денежного потока по отдельным интервалам

общего периода эксплуатации инвестиционного проекта; i — используемая

дисконтная ставка, выраженная десятичной дробью;

n —число интервалов (лет,

месяцев) в общем расчетном периоде t

t — общий расчетный период

эксплуатации проекта (лет, месяцев).

Рассмотрение особенностей

механизма формирования показателя «периода окупаемости» показывает, что он

может быть использован лишь в системе вспомогательных показателей оценки

эффективности инвестиционных проектов. В частности, он может быть использован

как один из вспомогательных критериальных показателей на стадии отбора инвестиционных

проектов в инвестиционную программу предприятия (в этом случае инвестиционные

проекты с более высоким периодом окупаемости при равенстве других показателей

оценки будут предприятием отвергаться).

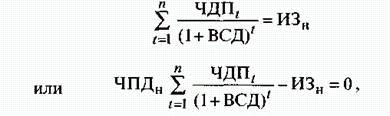

5. Внутренняя ставка

доходности является наиболее сложным показателем оценки эффективности реальных

инвестиционных проектов. Она характеризует уровень доходности конкретного

инвестиционного проекта, выражаемый дисконтной ставкой, по которой приводится к

настоящей стоимости инвестиционных затрат. Внутреннюю ставку доходности можно

охарактеризовать и как дисконтную ставку, по которой чистый приведенный доход в

процессе дисконтирования будет приведен к нулю (т.е. ВСД = i, при которой ЧПД =

0).

Математической формулы

прямого определения показателя внутренней ставки доходности не существует.

Значение этого показателя определяется косвенным методом путем решения одного

из следующих уравнений:

где ВСД —внутренняя ставка

доходности по инвестиционному проекту, выраженная десятичной дробью; ЧДП t

— сумма чистого денежного потока по отдельным интервалам (t) эксплуатационной

фазы проектного цикла;

ИЗН —сумма

инвестиционных затрат по проекту, приведенная к настоящей стоимости; ЧПДН—сумма

чистого приведенного дохода по проекту, приведенная к настоящей стоимости;

n—число интервалов в общем периоде проектного цикла t.

При расчете показателя

внутренней ставки доходности предполагается полная капитализация всей суммы

чистого денежного потока с предстоящим уровнем доходности, равному этому

показателю.

Решение приведенных уравнений

осуществляется методом последовательных итераций (расчетных действий).

Первая итерация предполагает

установление любой примерной внутренней ставки доходности, которая, по мнению

расчетчика, может привести к решению вышеприведенных уравнений (одного из них,

избираемого для расчета). Если по результатам первой итерации окажется, что

принятое значение внутренней ставки доходности превышено (т.е. сумма ЧПД>0),

то последующие итерации предполагают использование более высоких значений ВСД,

пока не будет достигнуто предусмотренное уравнениями равенство.

Если же по результатам

первой итерации окажется, что принятое значение внутренней ставки доходности

недостаточно (т.е. сумма ЧПД<0), то последующие итерации предполагают

использование более низких значений ВСД, пока не будет обеспечено

предусматриваемое равенство.

Конечным результатом всех

итераций является установление такого уровня внутренней ставки доходности,

который обеспечит решение любого из приведенных выше уравнений.

Показатель внутренней ставки

доходности приемлем для сравнительной оценки не только в рамках рассматриваемых

инвестиционных проектов, но и в более широком диапазоне (например, в сравнении

с коэффициентом рентабельности операционных активов, коэффициентом

рентабельности собственного капитала, уровнем доходности по альтернативным

видам инвестирования — депозитным вкладам, приобретению государственных

облигаций и т.п.).

На каждом предприятии может

быть установлен в качестве целевого норматива показатель «минимальная

внутренняя ставка доходности» и инвестиционные проекты с более низким его

значением будут автоматически отклоняться как несоответствующие требованиям

эффективности реального инвестирования.

Все рассмотренные показатели

оценки эффективности реальных инвестиционных проектов находятся между собой в

тесной взаимосвязи и позволяют оценить эту эффективность с различных сторон.

Поэтому при оценке эффективности реальных инвестиционных проектов предприятия

их следует рассматривать в комплексе.

Глава 2. Финансовая оценка проекта

2.1. Методические положения финансовой оценки

Международная практика

оценки эффективности инвестиций существенно базируется на концепции временной

стоимости денег и основана на следующих принципах:

1.

Оценка эффективности использования инвестируемого

капитала производится путем сопоставления денежного потока (cash flow), который

формируется в процессе реализации инвестиционного проекта и исходной

инвестиции. Проект признается эффективным, если обеспечивается возврат исходной

суммы инвестиций и требуемая доходность для инвесторов, предоставивших капитал.

2.

Инвестируемый капитал равно как и денежный поток

приводится к настоящему времени или к определенному расчетному году (который

как правило предшествует началу реализации проекта).

3.

Процесс дисконтирования капитальных вложений и денежных

потоков производится по различным ставкам дисконта, которые определяются в

зависимости от особенностей инвестиционных проектов. При определении ставки

дисконта учитываются структура инвестиций и стоимость отдельных составляющих капитала.

Суть всех методов оценки базируется на следующей

простой схеме: Исходные инвестиции при реализации какого-либо проекта

генерируют денежный поток CF1,

CF2, ... , CFn. Инвестиции признаются эффективными,

если этот поток достаточен для

- возврата исходной суммы капитальных

вложений и

- обеспечения требуемой отдачи на

вложенный капитал.

Наиболее распространены

следующие показатели эффективности капитальных вложений:

- дисконтированный срок

окупаемости (DPB).

- чистое современное значение

инвестиционного проекта (NPV),

- внутренняя норма прибыльности

(доходности, рентабельности) (IRR),

Данные показатели равно как

и соответствующие им методы, используются в двух вариантах:

- для определения эффективности

независимых инвестиционных проектов (так называемая абсолютная эффективность),

когда делается вывод о том принять проект или отклонить,

- для определения эффективности

взаимоисключающих друг друга проектов (сравнительная эффективность), когда

делается вывод о том, какой проект принять из нескольких альтернативных.

Метод дисконтированного периода

окупаемости, этот метод на конкретном примере анализа двух

взаимоисключающих друг друга проектов.

Пример 1. Пусть оба

проекта предполагают одинаковый объем инвестиций $1,000 и рассчитаны на четыре

года.

Проект А генерирует следующие денежные потоки : по

годам 500, 400, 300, 100, а проект В - 100, 300, 400, 600. Стоимость капитала

проекта оценена на уровне 10%. Расчет дисконтированного срока осуществляется с

помощью следующих таблиц.

Таблица 1. 3

Проект А

|

Год

|

0

|

1

|

2

|

3

|

4

|

|

Чистый денежный

поток (ЧДП)

|

-1,000

|

500

|

400

|

300

|

100

|

|

Дисконтированный

ЧДП

|

-1,000

|

455

|

331

|

225

|

68

|

|

Накопленный

дисконтированный ЧДП

|

-1,000

|

-545

|

-214

|

11

|

79

|

Во третьей строке таблицы

помещены дисконтированные значения денежных доходов предприятия в следствии

реализации инвестиционного проекта. В данном случае уместно рассмотреть

следующую интерпретацию дисконтирования: приведение денежной суммы к настоящему

моменту времени соответствует выделению из этой суммы той ее части, которая

соответствует доходу инвестора, который предоставляется ему за то, что он

предоставил свой капитал. Таким образом, оставшаяся часть денежного потока

призвана покрыть исходный объем инвестиции. В четвертой строке таблицы содержатся

значения непокрытой части исходной инвестиции. С течением времени величина

непокрытой части уменьшается. Так, к концу второго года непокрытыми остаются

только $214, и поскольку дисконтированной значение денежного потока в третьем

году составляет $225, становится ясным, что период покрытия инвестиции составляет

два полных года и какую-то часть года. Более конкретно для проекта получим:

.

Аналогично для второго проекта расчетная таблица и расчет дисконтированного

периода окупаемости имеют следующий вид.

.

Аналогично для второго проекта расчетная таблица и расчет дисконтированного

периода окупаемости имеют следующий вид.

Таблица 1.4.

Проект В.

|

Год

|

0

|

1

|

2

|

3

|

4

|

|

Чистый денежный

поток (ЧДП)

|

-1,000

|

100

|

300

|

400

|

600

|

|

Дисконтированный

ЧДП

|

-1,000

|

91

|

248

|

301

|

410

|

|

Накопленный

дисконтированный ЧДП

|

-1,000

|

-909

|

-661

|

-360

|

50

|

.

.

На основе результатов

расчетов делается вывод о том, что проект А лучше, поскольку он имеет меньший

дисконтированный период окупаемости.

Существенным недостатком

метода дисконтированного периода окупаемости является то, что он учитывает

только начальные денежные потоки, именно те потоки, которые укладываются в

период окупаемости. Все последующие денежные потоки не принимаются во внимание

в расчетной схеме. Так, если бы в рамках второго проекта в последний год поток

составил, например $1000, то результат расчета дисконтированного периода

окупаемости не изменился бы, хотя совершенно очевидно, что проект станет в этом

случае гораздо более привлекательным.

Метод чистого современного значения

(NPV - метод) основан на использовании понятия чистого современного

значения (Net Present Value)

,

,

где CFi - чистый

денежный поток,

r - стоимость капитала, привлеченного

для инвестиционного проекта.

Термин “чистое” имеет

следующий смысл: каждая сумма денег определяется как алгебраическая сумма

входных (положительных) и выходных (отрицательных) потоков. Например, если во

второй год реализации инвестиционного проекта объем капитальных вложений

составляет $15,000, а денежный доход в тот же год - $12,000, то чистая сумма

денежных средств во второй год составляет ($3,000).

В соответствии с сущностью метода современное значение

всех входных денежных потоков сравнивается с современным значением выходных

потоков, обусловленных капитальными вложениями для реализации проекта. Разница

между первым и вторым есть чистое современное значение, величина которого

определяет правило принятия решения.

Процедура метода.

Шаг 1. Определяется

современное значение каждого денежного потока, входного и выходного.

Шаг 2.

Суммируются все дисконтированные значения элементов денежных потоков и определяется

критерий NPV.

Шаг 3.

Производится принятие решения:

- для отдельного проекта: если NPV больше или равно нулю, то

проект принимается;

- для нескольких альтернативных

проектов: принимается тот проект,

который имеет большее значение NPV, если только оно положительное.

Пример 2.

Руководство предприятия собирается внедрить новую машину, которая выполняет

операции, производимые в настоящее время вручную. Машина стоит вместе с

установкой $5,000 со сроком эксплуатации 5 лет и нулевой ликвидационной

стоимостью. По оценкам финансового отдела предприятия внедрение машины за счет

экономии ручного труда позволит обеспечить дополнительный входной поток денег

$1,800. На четвертом году эксплуатации машина потребует ремонт стоимостью $300.

Экономически целесообразно ли внедрять новую машину,

если стоимость капитала предприятия составляет 20%.

Решение. Представим

условия задачи в виде лаконичных исходных данных.

|

Стоимость машины

|

$5,000

|

|

Время проекта

|

5 лет

|

|

Остаточная

стоимость

|

$0

|

|

Стоимость ремонта

в 4-м году

|

$300

|

|

Входной денежный

поток за счет приобретения машины

|

$1,800

|

|

Показатель

дисконта

|

20%

|

Расчет произведем с помощью следующей таблицы.

Таблица 1.3.

Расчет значения NPV

|

Наименование

денежного потока

|

Год(ы)

|

Денежный

поток

|

Дисконтирование

множителя 20%*

|

Настоящее

значение денег

|

|

Исходная

инвестиция

|

Сейчас

|

($5,000)

|

1

|

($5,000)

|

|

Входной денежный

поток

|

(1-5)

|

$1,800

|

2.991

|

$5,384

|

|

Ремонт машины

|

4

|

($300)

|

0.482

|

($145)

|

|

Современное

чистое значение (NPV)

|

$239

|

* Множитель дисконтирования определяется с помощью

финансовых таблиц.

В результате расчетов NPV =

$239 > 0, и поэтому с финансовой точки зрения проект следует принять.

Сейчас уместно остановиться

на интерпретации значения NPV. Очевидно, что сумма $239 представляет собой

некоторый “запас прочности”, призванный компенсировать возможную ошибку при

прогнозировании денежных потоков. Американские финансовые менеджеры говорят -

это деньги, отложенные на “черный день”.

Рассмотрим теперь вопрос

зависимости показателя и, следовательно, сделанного на его основе вывода от нормы

доходности инвестиций. Другими словами, в рамках данного примера ответим на

вопрос, что если показатель доходности инвестиций (стоимость капитала

предприятия) станет больше. Как должно измениться значение NPV?

Расчет показывает, что при r = 24% получим NPV = ($186), то есть критерий

является отрицательным и проект следует отклонить. Интерпретация этого феномена

может быть проведена следующим образом. О чем говорит отрицательное значение

NPV? О том, что исходная инвестиция не окупается, т.е. положительные денежные

потоки, которые генерируются этой инвестицией не достаточны для компенсации, с

учетом стоимости денег во времени, исходной суммы капитальных вложений.

Вспомним, что стоимость собственного капитала компании - это доходность

альтернативных вложений своего капитала, которое может сделать компания. При r = 20% компании более выгодно вложить

деньги в собственное оборудование, которое за счет экономии генерирует денежный

поток $1,800 в течение ближайших пяти лет; причем каждая из этих сумм в свою

очередь инвестируется по 20% годовых. При r

= 24% компании более выгодно сразу же инвестировать имеющиеся у нее $5,000

под 24% годовых, нежели инвестировать в оборудование, которое за счет экономии

будет “приносить” денежный доход $1,800, который в свою очередь будет

инвестироваться под 24% годовых.

Общий вывод таков: при

увеличении нормы доходности инвестиций (стоимости капитала инвестиционного

проекта) значение критерия NPV уменьшается.

Для полноты представления

информации, необходимой для расчета NPV, приведем типичные денежные потоки.

Типичные

входные денежные потоки:

- дополнительный объем продаж и

увеличение цены товара;

- уменьшение валовых издержек

(снижение себестоимости товаров);

- остаточное значение стоимости

оборудования в конце последнего года инвестиционного проекта (так как

оборудование может быть продано или использовано для другого проекта);

- высвобождение оборотных средств

в конце последнего года инвестиционного проекта (закрытие счетов

дебиторов, продажа остатков товарно-материальных запасов, продажа акций и

облигаций других предприятий).

Типичные

выходные потоки:

- начальные инвестиции в первый

год(ы) инвестиционного проекта;

- увеличение потребностей в

оборотных средствах в первый год(ы) инвестиционного проекта (увеличение

счетов дебиторов для привлечения новых клиентов, приобретение сырья и

комплектующих для начала производства);

- ремонт и техническое

обслуживание оборудования;

- дополнительные

непроизводственные издержки (социальные, экологические и т. п.).

Ранее было отмечено, что результирующие чистые

денежные потоки, призваны обеспечить возврат инвестированной суммы денег и

доход для инвесторов. Рассмотрим, как происходит разделение каждой денежной

суммы на эти две части с помощью следующего иллюстрирующего примера.

Пример 3. Предприятие

планирует вложить деньги в приобретение нового приспособления которое стоит

$3,170 и имеет срок службы 4 года с нулевой остаточной стоимостью. Внедрение

приспособления по оценкам позволяет обеспечить входной денежный поток $1,000 в

течение каждого года. Руководство предприятия позволяет производить инвестиции

только в том случае, когда это приводит к отдаче хотя бы 10% в год.

Решение. Сначала

произведем обычный расчет чистого современного значения.

Таблица 1.4.

Традиционный расчет NPV

|

|

Год(ы)

|

Сумма

денег

|

Множитель

дисконтирования

|

Настоящее

значение

|

|

Исходная инвестиция

|

Сейчас

|

($3,170)

|

1

|

($3,170)

|

|

Годовой приток денег

|

(1-4)

|

$1,000

|

3.170

|

$3,170

|

Таким образом, NPV=0 и проект принимается.

Дальнейший анализ состоит в распределении $1,000

входного потока на две части:

- возврат некоторой части исходной

инвестиции,

- отдача от использования

инвестиции (доход инвестору).

Таблица 1.5.

Расчет распределения денежных

потоков

|

Год

|

Инвестиция по

отношению к данному году

|

Поток

денег

|

Отдача от

инвестиции

(1)

|

Возврат

инвестиции

(2) - (3)

|

Непокрытая

инвестиция

на конец года

(1) - (4)

|

|

|

1

|

2

|

3

|

4

|

5

|

|

1

|

$3,170

|

$1,000

|

$317

|

$683

|

$2,487

|

|

2

|

$2,487

|

$1,000

|

$249

|

$751

|

$1,736

|

|

3

|

$1,736

|

$1,000

|

$173

|

$827

|

$909

|

|

4

|

$909

|

$1,000

|

$91

|

$909

|

0

|

|

|

|

|

|

$3,170

|

|

2.2. Схемы финансирования проекта

Согласно схеме собственного

капитала расчет показателей эффективности инвестиционного проекта производится

при следующих допущениях:

- в качестве показателя дисконта

при оценке NPV проекта используется стоимость собственного капитала

проекта, причем в качестве расчетного объема инвестиций принимаются только

собственные инвестиции,

- в процессе принятия решения на

основе IRR-метода значение внутренней нормы доходности проекта

сравнивается со стоимостью собственного капитала,

- при прогнозе денежных потоков учитываются

процентные платежи и погашение основной части кредитной инвестиции.

Прогноз денежных потоков производится согласно схеме,

представленной в таблице 1.14.

Таблица 1.14.

Прогноз денежных потоков по схеме

собственного капитала

|

|

1-ый год

|

2-ой год

|

…. . .

|

n-ый год

|

|

Чистая прибыль до

амортизации, процентов

|

|

|

|

|

|

и налога на

прибыль

|

|

|

|

|

|

минус амортизация

|

|

|

|

|

|

минус процентные

платежи

|

|

|

|

|

|

Чистая прибыль до налогов

|

|

|

|

|

|

минус налог на

прибыль

|

|

|

|

|

|

Чистая прибыль

|

|

|

|

|

|

Добавки:

амортизация

|

|

|

|

|

|

высвобождение

рабочего капитала

|

|

|

|

|

|

остаточная

стоимость оборудования

|

|

|

|

|

|

Минус выплата

основной части долга

|

|

|

|

|

|

Дополнительные

денежные потоки в связи с изменением рабочего капитала

|

|

|

|

|

|

Чистые

денежные потоки

|

|

|

|

|

Данная таблица отличается от

предыдущей наличием двух дополнительных строк: процентные платежи до налогов и

погашение основной части долга после налогов.

Расчет показателей

эффективности производится с помощью следующей процедуры.

1.

С помощью таблиц производим прогноз денежных потоков.

2.

Оцениваем стоимость собственного капитала компании rE.

3.

Производим расчет показателя NPV по следующей формуле:

,

где INVЕ - объем

собственных инвестиций, r = rE,

а денежные потоки CF1, CF2,...,

CFn содержатся в последней строке таблицы 9.3.

,

где INVЕ - объем

собственных инвестиций, r = rE,

а денежные потоки CF1, CF2,...,

CFn содержатся в последней строке таблицы 9.3.

4.

Если используется IRR-метод, то значение показателя IRR

определяется с помощью решения уравнения

Полученное значение внутренней нормы доходности затем

сравнивается со стоимостью собственного капитала, и проект принимается, если IRR > rE.

По существу, в соответствии со второй схемой

оценивается эффективность применения собственного капитала предприятия. Все

кредитные элементы инвестиционной схемы “изымаются” из расчета.

2.3. Финансовый анализ проекта

Финансовый

анализ является наиболее объемным и трудоемким. Обстоятельному изложению этого

вопроса будет посвящено несколько отдельных глав. Сейчас мы очертим лишь

комплекс вопросов финансового анализа с их взаимной увязкой. Общая схема

финансового раздела инвестиционного проекта следует простой последовательности.

1.

Анализ финансового состояния предприятия в течение трех

(лучше пяти) предыдущих лет работы предприятия.

2.

Анализ финансового состояния предприятия в период

подготовки инвестиционного проекта.

3.

Анализ безубыточности производства основных видов

продукции.

4.

Прогноз прибылей и денежных потоков в процессе

реализации инвестиционного проекта.

5.

Оценка эффективности инвестиционного проекта.

Остановимся

кратко на ключевых вопросах финансового раздела инвестиционного проекта.

Финансовый анализ предыдущей работы предприятия и его текущего положения обычно

сводится к расчету и интерпретации основных финансовых коэффициентов,

отражающих ликвидность, кредитоспособность, прибыльность предприятия и

эффективность его менеджмента. Обычно это не вызывает затруднения. Важно также

представить в финансовом разделе основную финансовую отчетность предприятия за

ряд предыдущих лет и сравнить основные показатели по годам. Если инвестиционный

проект готовится для привлечения западного стратегического инвестора,

финансовую отчетность следует преобразовать в западные форматы той страны, из

которой предполагается привлечь инвестора.

Анализ

безубыточности включает в себя систематическую работу по анализу структуры

себестоимости изготовления и продажи основных видов продукции и разделение всех

издержек на переменные (которые изменяются с изменением объема производства и

продаж) и постоянные (которые остаются неизменными при изменении объема

производства). Основная цель анализа безубыточности - определить точку безубыточности,

т.е. объема продаж товара, который соответствует нулевому значению прибыли.

Важность анализа безубыточности заключается в сопоставлении реальной или

планируемой выручки в процессе реализации инвестиционного проекта с точкой

безубыточности и последующей оценки надежности прибыльной деятельности предприятия.

Наиболее ответственной частью

финансового раздела проекта является собственно его инвестиционная часть,

которая включает: определение инвестиционных потребностей предприятия по

проекту, установление (и последующий поиск) источников финансирования

инвестиционных потребностей, оценка стоимости капитала, привлеченного для

реализации инвестиционного проекта, прогноз прибылей и денежных потоков за счет

реализации проекта, оценка показателей эффективности проекта.

Наиболее

методически сложным является вопрос оценки окупаемости проекта в течение его

срока реализации. Объем денежных потоков, которые получаются в результате

реализации проекта должен покрывать величину суммарной инвестиции с учетом

принципа “стоимости денег во времени”. Данный принцип гласит: “Доллар сейчас

стоит больше, чем доллар полученный через год”, т.е. каждый новый поток денег

полученный через год имеет меньшую значимость, чем равный ему по величине денежный

поток, полученный на год раньше. В качестве характеристики, измеряющей временную

значимость денежных потоков, выступает норма доходности от инвестирования

полученных в ходе реализации инвестиционного проекта денежных потоков.

Итак,

проект принимается с точки зрения финансовых критериев, если суммарный денежный

поток, генерируемый инвестицией, покрывает ее величину с учетом описанного выше

финансового феномена

В процессе

оценки окупаемости проекта критичным является вопрос учета инфляции. В самом

деле, денежные потоки, развернутые во времени, следует пересчитать в связи с

изменением покупательной способности денег. В то же время существует положение,

согласно которому конечный вывод об эффективности инвестиционного проекта может

быть сделан, игнорируя инфляционный эффект. В одной из глав будет показано, что

инфляционное изменение уровня цен не влияет на оценку чистого приведенного к

настоящему моменту значения денежных потоков, на базе которых определяется

основной показатель эффективности инвестиционного проекта.

Заключение

Таким

образом, в определении

понятия «инвестиции» основной акцент необходимо ставить на характеристике

конкретного экономического процесса. Такая точка зрения является наиболее

распространенной. В основе ее лежит указание на предмет вложений (что

вкладывать), группы объектов инвестиционной деятельности (куда вкладывать) и

цели осуществления этого процесса.

Инвестиции могут охватывать как

полный научно - технический и производственный цикл, так и его элементы

(стадии): научные исследования, проектно - конструкторские работы, расширение,

реконструкцию или техническое перевооружение действующего производства,

организацию нового производства, утилизацию.

Наиболее важными факторами,

влияющими на инвестиционную активность предприятия, являются технологический

процесс, уровень развития инвестиционного рынка и поддержание благоприятного

инвестиционного климата в стране. На каждой стадии разработки и реализации

инвестиционного процесса обосновывается экономическая эффективность проекта,

анализируется его доходность, иными словами, проводится проектный анализ, позволяющий сопоставлять затраты с полученными

(прогнозируемыми) результатами (выгодами).

Следует иметь в виду, что ошибки и просчеты, допущенные в

прединвестиционный и инвестиционный периоды (например, возникшие проблемы при

проведении строительно-монтажных работ, в результате применения техники,

эксплуатации оборудования, нехватки квалифицированного персонала, сырья и

материалов, других ресурсов), проявляются на производственной стадии, так как

издержки производства и доходы (прибыль) от реализации продукции находятся в

прямой зависимости от прогнозных оценок и принятых решений на

прединвестиционной стадии. Если такие прогнозы оказываются ошибочными,

технико-экономическое обоснование проекта может быть не выполненным (или выполненным

неполностью), что неизбежно потребует корректировки.

Список литературы

1.

Бирман

Г., Шмидт С. Экономический анализ инвестиционных проектов/ Пер. с англ.; Под

ред. Л.П.Белых. М.: Банки и биржи; ЮНИТИ, 2005.

2.

Золотогоров

В.Г. Экономическое обоснование эффективности капитальных вложений и новой

техники в лесной промышленности: Учеб. пособие. Мн.: Выш. шк., 2000.

3.

Инвестиционное

проектирование: Практ. руководство по экономическому обоснованию инвестиционных

проектов/ Под ред. С.И.Шумилина. М.: АО "Финистатинформ", 2004.

4.

Индрисов

А.Б., Картышев С.В., Постников А.В. Стратегическое планирование и анализ

эффективности инвестиций. М.: Информ. -издат. дом "ФИЛИНЪ", 2005.

5.

Крутик А.Б.,

Никольская Е.Г. Инвестиции и экономический рост предпринимательства. – СПб.:

«Лань», 2005

6.

Курс экономической теории (Под ред. проф. Чепурина М.Н.) Киров 2004.

7.

Курс экономической теории: Общие основы экономической теории.

Микроэкономика. Макроэкономика. Основы национальной экономики: Учебное пособие

/ Под ред. А.В.Сидоровича; МГУ –2е изд., перераб. и доп. – М «Дело и сервис»,

2004.

8.

Липсиц

И.В., Коссое В.В. Инвестиционный проект: методы подготовки и анализа:

Учеб.-справ, пособие. М.: ВЕК, 2005.

9.

Пособие

по подготовке инвестиционных проектов в области охраны окружающей среды. Мн.:

НПЭЦ-ЭКО, 2002.

10.

Приказ Госгортехнадзора РФ от 20 марта 2003 г. N 39

"Об организации работы по реализации Основных направлений государственной

инвестиционной политики Российской Федерации в сфере науки и технологий"

11.

Холт

Р. Н., Барнес С. Б. Планирование инвестиций/ Пер. с англ. М.: Дело ЛТД, 2006.