Государственное регулирование рынка ценных бумаг и его

совершенствование

СОДЕРЖАНИЕ

ВВЕДЕНИЕ................................................................................................. 3

ГЛАВА

1. РЕГУЛЯТИВНАЯ ИНФРАСТРУКТУРА РЫНКА

ЦЕННЫХ

БУМАГ....................................................................................... 7

1.1. Цели

и элементы регулирования рынка ценных бумаг............ 7

1.2.

Нормативно-правовая база регулирования фондового рынка 13

1.3.

Органы регулирования фондового рынка................................ 19

1.4. Опыт

регулирования рынка государственных ценных бумаг в

зарубежных странах................................................................... 24

1.5.

Структура фондового рынка..................................................... 30

ГЛАВА

2. СОВРЕМЕННОЕ СОСТОЯНИЕ РЫНКА

ГОСУДАРСТВЕННЫХ

ЦЕННЫХ БУМАГ.............................................. 39

2.1.

Анализ рынка государственных ценных бумаг в развитых

зарубежных странах................................................................... 39

2.2.

Состояние рынка государственных ценных бумаг в Российской

Федерации................................................................................... 45

ГЛАВА

3. ОСОБЕННОСТИ РЕГУЛИРОВАНИЯ РЫНКА

ГОСУДАРСТВЕННЫХ

ЦЕННЫХ БУМАГ В РОССИЙСКОЙ

ФЕДЕРАЦИИ.............................................................................................. 54

3.1. Лицензирование профессиональных участников рынка

ценных

бумаг............................................................................................ 54

3.2. Порядок эмиссии государственных ценных бумаг................... 64

3.3.

Проблемы и перспективы развития рынка

государственных

ценных бумаг и его регулирования........................................... 69

ЗАКЛЮЧЕНИЕ........................................................................................... 80

СПИСОК

ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ..................................... 84

ВВЕДЕНИЕ

В ходе осуществления своей

деятельности у некоторых хозяйствующих субъектов доходы превышают

производственные затраты, т.е. образуются сбережения. Если эти средства

используются на развитие производства, то они превращаются в инвестиции. Однако

в некоторых случаях по разным причинам у ряда предприятий часть сбережений не

всегда сразу превращается в инвестиции. Эти средства оказываются временно

свободными.

Сбережения образуются также и у

населения. Эти средства могут быть использованы для организации собственного

бизнеса, строительства жилья, однако часть средств оказывается также временно

свободными.

Итак, в ходе производства и

потребления товаров и услуг у предприятий, населения (а иногда и государства)

оказываются временно свободные денежные средства. В то же время другие

предприятия, другая часть населения (а зачастую, и государство) нуждается в

дополнительных средствах. Таким образом, возникает финансовый рынок, где деньги

совершают свое самостоятельное движение независимо от движения товаров и услуг.

Собственники денежных средств выступают здесь в качестве поставщиков капитала

(продавцов), а привлекающие денежные средства – в качестве потребителей

капитала (покупателей).

Одна часть финансового рынка – это

рынок банковских кредитов, который не входит в рамки нашего исследования. Часто

банки не в состоянии предоставить кредит на тот срок, в котором нуждается

заемщик. У банка может не быть и требуемой суммы кредита, необходимой заемщику

для осуществления крупных проектов. Все это заставляет потребителей капитала

использовать другой способ привлечения денежных средств – выпуск ценных бумаг.

Тем самым у них появляется возможность привлекать денежные средства многих

поставщиков капитала, собирать большие суммы и на более длительный срок.

Следовательно, выпуск ценных бумаг в

определенных обстоятельствах отвечает интересам и поставщиков, и потребителей

капитала. Передача денежных средств от собственников капитала к лицам,

нуждающимся в нем, осуществляется на рынке ценных бумаг, который является

второй составной частью финансового рынка.

Современный рынок ценных бумаг

выполняет ряд функций. Так, с помощью выпуска ценных бумаг сбережения

превращаются в инвестиции и используются для расширения и совершенствования

производства, происходит перелив капитала из отстающих отраслей в

высокотехнологичные, в результате чего происходит формирование рациональной

структуры производства. Путем купли-продажи долговых ценных бумаг изменяется

состав кредиторов, т.е. обеспечивается ликвидность долга, покрывается дефицит

государственного и муниципальных бюджетов, увеличивается возможность появления

венчурного (или рискового) капитала, что позволяет развивать новые отрасли

производства, а держателям бумаг дает возможность получения высокой прибыли.

Важнейшим условием успешного

функционирования фондового рынка является эффективная система его

регулирования, охватывающая всех участников фондового рынка и обеспечивающая

осуществление ими своей деятельности в соответствии с установленными правилами.

Значение фондового рынка для

экономики любой страны трудно переоценить. Поэтому во многих странах фондовый

рынок рассматривают как национальное богатство, которое нужно охранять и

поддерживать в нормальном состоянии. Именно на фондовом рынке встречаются

продавцы и покупатели капитала. С одной стороны, фирмы и корпорации находят

здесь инвестиции для целей своего развития, что в конечном итоге обеспечивает

создание новых рабочих мест и выпуск продукции для личного и производственного

потребления. Таким образом, экономика страны и благосостояние граждан во многом

определяются развитием эффективно функционирующего фондового рынка.

С другой стороны, лица имеющие

свободные денежные средства, заинтересованы в эффективном их использовании.

Если создан хорошо функционирующий фондовый рынок, на котором совершаются

регулярные сделки с ценными бумагами, обеспечивающие извлечение инвестором

прибыли, то он будет делать все новые и новые инвестиции. Если рынок не развит

или действует неэффективно, то инвестор находит другие варианты использования

денежных средств для получения прибыли.

В этой связи система регулирования

должна быть построена таким образом, чтобы защитить интересы инвестора при

предоставлении своих средств эмитенту ценных бумаг. В этом заключается

актуальность темы дипломной работы.

Сегодня, в силу объективных и субъективных факторов, российский

рынок государственных ценных бумаг слабо выполняет свои макроэкономические

функции. К субъективным факторам, обусловившим этот процесс, относятся: незавершенность

разработки нормативно-правовой базы регулирования, не утихающие

межведомственные конфликты органов-регуляторов рынка государственных ценных

бумаг, недостаточный учет опыта других стран с развивающимися фондовыми

рынками. Основная объективная причина – отсутствие эффективной экономической

базы для финансовой стабилизации.

Объектом исследования дипломной работы является механизм

регулирования рынка государственных ценных бумаг. Предметом исследования

является система государственного воздействия на рынок государственных ценных

бумаг в Российской Федерации.

Цель работы – определить порядок регулирования рынка

государственных ценных бумаг в Российской Федерации на современном этапе.

Выполнение поставленной цели предполагает решение следующих задач:

-

рассмотреть регулятивную инфраструктуру фондового рынка;

-

определить цели и элементы регулирования рынка ценных бумаг;

-

рассмотреть зарубежный опыт функционирования и регулирования рынка

государственных ценных бумаг;

-

рассмотреть структуру фондового рынка и особенности обращения на

нем государственных ценных бумаг;

-

проанализировать текущее состояние рынка государственных ценных

бумаг, его доходность и тенденции развития;

-

выявить особенности регулирования рынка государственных ценных

бумаг и определить возможности его совершенствования.

ГЛАВА 1.

РЕГУЛЯТИВНАЯ ИНФРАСТРУКТУРА РЫНКА ЦЕННЫХ БУМАГ

1.1.

Цели

и элементы регулирования рынка ценных бумаг

Регулирование рынка ценных бумаг – это упорядочение

деятельности всех его участников (эмитентов, инвесторов, профессиональных

участников рынка ценных бумаг) и сделок между ними со стороны уполномоченных на

это органов.

Регулирование рынка ценных бумаг (как и любого другого

объекта) можно разделить на внутреннее и внешнее.

Внутреннее регулирование – это подчиненность участников рынка

ценных бумаг собственным нормативным документам: уставу, правилам осуществления

деятельности, стандартам деятельности и т.д.

Внешнее регулирование – это подчиненность деятельности

участников рынка ценных бумаг нормативным актам государства, других организаций

(например, саморегулируемых организаций), международным соглашениям. К внешнему

регулированию относится также воздействие общества на участников рынка ценных

бумаг с использованием механизма общественного мнения. Часто именно реакция широкой

публики является причиной тех или иных регулирующих действий со стороны

государства или саморегулируемых организаций.

Цели регулирование рынка ценных бумаг:

-

создание нормальных условий для функционирования рынка

ценных бумаг, всех его участников, поддержание порядка на рынке ценных бумаг;

-

защита участников рынка ценных бумаг от

недобросовестных действий, мошенничества, преступлений со стороны отдельных

лиц;

-

обеспечение нормального ценообразования на рынке

ценных бумаг на основе свободного формирования спроса и предложения финансовых

инструментов;

-

стимулирование развития рынка ценных бумаг как

механизма перераспределения денежных ресурсов, его отдельных сегментов,

создание новых сегментов рынка;

-

использование рынка ценных бумаг для достижения

специфических общественных целей (например, для повышения темпов роста экономического

развития, разрешения кризиса неплатежей, снижения уровня безработицы и т.д.).

Регулятивная инфраструктура – это одна из систем,

обеспечивающих нормальное функционирование рынка ценных бумаг. Она включает в

себя следующие компоненты:

-

регулятивные органы (государственные регулирующие

органы и саморегулируемые организации);

-

регулятивные функции и процедуры (законодательные,

регистрирующие, лицензионные, аттестационные, контрольные, надзорные и пр.);

-

правовую инфраструктуру (законодательная и нормативная

база функционирования рынка ценных бумаг);

-

этику фондового рынка;

-

традиции и обычаи.

В международной практике выделяют различные модели

регулятивной инфраструктуры рынка ценных бумаг в зависимости:

-

от субъекта регулирования (государство или государство

совместно с саморегулируемыми организациями);

-

степени жесткости регулирования;

-

модели рынка ценных бумаг.

Государственное регулирование на рынке ценных бумаг можно

разделить на прямое и косвенное регулирование.

Прямое (административное) государственное регулирование

осуществляется по средством установления обязательных требований, предъявляемых

к участникам рынка ценных бумаг, лицензирования профессиональной деятельности

на рынке ценных бумаг, государственной регистрации выпусков ценных бумаг и т.д.

Косвенное (экономическое) государственное регулирование

осуществляется такими методами, как, например, проведение определенной

налоговой политики, денежной политики, политики в области формирования и

использования средств государственного бюджета, политики в области управления

государственной собственностью и т.д.

Государство на рынке ценных бумаг выполняет следующие

функции:

-

идеологическую, т.е. разработку концепции развития

рынка ценных бумаг и программы ее реализации;

-

законодательную;

-

административную;

-

стимулирующую;

-

надзорную и контрольную;

-

арбитражную.

А также, государство выступает в качестве участника рынка

ценных бумаг, а именно:

-

государство является крупнейшим заемщиком-эмитентом

облигаций федеральных, субфедеральных и муниципальных займов (в лице органов

власти Российской Федерации, субъектов Российской Федерации, муниципальных

образований);

-

государство является крупнейшим инвестором на рынке

ценных бумаг, владея закрепленными в федеральной и муниципальной собственности

пакетами акций приватизированных предприятий;

-

государство выполняет функции профессионального

участника рынка ценных бумаг в лице Центрального банка РФ, являющегося посредником,

участвующим в размещении государственных ценных бумаг, а также крупнейшим

дилером на этом сегменте рынка; кроме того – в лице Российского фонда

федерального имущества, организующего аукционы по продаже акций

приватизированных предприятий.

Основным органом государственной исполнительной власти

Российской Федерации, осуществляющим регулирование рынка ценных бумаг, является

Федеральная комиссия по рынку ценных бумаг (ФКЦБ). Именно ФКЦБ:

-

проводит государственную политику в области рынка

ценных бумаг;

-

осуществляет контроль за деятельностью

профессиональных участников рынка ценных бумаг;

-

обеспечивает защиту прав инвесторов, акционеров и

вкладчиков на рынке ценных бумаг.

Основными органами, осуществляющими профессиональное

регулирование рынка ценных бумаг, являются саморегулируемые организации.

Саморегулируемые организации – это добровольные объединения профессиональных

участников рынка ценных бумаг по видам деятельности, приобретающие статус

саморегулируемой организации на основании разрешения ФКЦБ, которая

устанавливает обязательные для своих членов правила осуществления

профессиональной деятельности, стандарты проведения операций с ценными бумагами

и осуществляет контроль за их соблюдением.

Одним из элементов регулятивной инфраструктуры рынка ценных

бумаг является этика фондового рынка.

В настоящее время сформулированы следующие основополагающие

принципы ведения бизнеса на рынке ценных бумаг:

-

честность и справедливость;

-

надлежащее исполнение профессиональной деятельности;

-

обеспечение высокой квалификации персонала фирм –

профессиональных участников рынка ценных бумаг;

-

получение информации о клиентах;

-

предоставление информации клиентам;

-

регулирование конфликта интересов.

Разработаны

также правила добросовестной профессиональной деятельности на рынке ценных

бумаг, правила добросовестной работы с клиентами, правила ведения внутреннего

учета профессиональных участников рынка ценных бумаг, нормы раскрытия

информации всеми участниками рынка, нормы добросовестной деятельности в рекламе

на финансовых рынках.

В общем виде система регулирования

фондового рынка направлена на обеспечение [9, с. 65]:

·

защита общественных интересов;

·

создание свободного и открытого рынка;

·

справедливый и упорядоченный рынок;

·

глубина и ширина фондового рынка;

·

доступность и открытость информации;

·

эффективный рынок.

Для того чтобы реализовать указанные

цели, необходимо создание стройной системы регулирования фондового рынка,

которая, должна включать в себя следующие основные элементы:

-

создание

нормативно-правовой базы;

-

аттестация

специалистов фондового рынка;

-

лицензирование

деятельности профессиональных участников фондового рынка;

-

контроль

за деятельностью на рынке ценных бумаг и применение санкций за нарушения

порядка работы на фондовом рынке.

Система аттестации специалистов

фондового рынка разработана ФСФР и состоит из двух экзаменов. Один экзамен

является базовым, который должны сдать все руководители и специалисты

организаций. Второй специализированный экзамен, который в свою очередь, делятся

на две группы: первая группа – для руководителей высшего и среднего звена, а

также контролеров; вторая группа – для специалистов, которые являются штатными

сотрудниками организаций и непосредственно осуществляют деятельность на рынке

ценных бумаг. Лица, успешно сдавшие экзамены, получают соответствующий

квалификационный аттестат.

Лицензирование профессиональных

участников фондового рынка осуществляет Федеральная служба по фондовым рынкам

(ФСФР), которая выдает лицензии на право осуществления:

-

брокерской

деятельности;

-

дилерской

деятельности;

-

деятельности

по управлению ценными бумагами;

-

клиринговой

деятельности;

-

депозитарной

деятельности;

-

деятельности

по ведению реестров владельцев именных ценных бумаг;

-

деятельности

по организации биржевой и внебиржевой торговли ценными бумагами.

Государственные органы регулирования

устанавливают более жесткие требования к участникам фондового рынка, которые

работают со средствами физических лиц, с тем, чтобы обеспечить защиту мелких

инвесторов. Это проявляется не только в требованиях к величине собственного

капитала, но и в требованиях к сроку деятельности брокерской компании. Прежде

чем получить лицензию на право работы со средствами граждан, брокерская

компания должна не менее двух лет действовать на фондовом рынке и осуществлять

операции с ценными бумагами, привлекая средства юридических лиц.

-

Кроме

квалификационных и финансовых требований органы регулирования устанавливают

основные правила осуществления конкретных видов деятельности на фондовом рынке,

которые отражают морально-этическую сторону работы на рынке ценных бумаг.

Перед органами регулирования

фондового рынка стоит не только задача разработки правил деятельности

профессиональных участников на рынке, но и контроль за их соблюдением. Контроль

за деятельностью профессиональных участников рынка ценных бумаг осуществляется

в разнообразных формах, в частности:

-

путем

предоставления профессиональными участниками ежеквартальной отчетности о своей

работе в Федеральную службу;

-

путем

обязательной ежегодной аудиторской проверки финансово-хозяйственной

деятельности компаний, имеющих лицензии

на право работы на фондовом рынке;

-

путем

выборочных проверок, которые осуществляют органы Федеральной службы и

саморегулируемых организаций.

Система контроля за деятельностью

профессиональных участников направлена на предупреждение нарушений нормативной

и законодательной базы и на защиту интересов клиентов.

Аннулирование лицензии – это крайняя

мера, применение которой вызвано грубейшими и неоднократными нарушениями со

стороны профессионального участника рынка ценных бумаг. Отзыв лицензии по сути

дела означает ликвидацию компании, так как без лицензии она не может работать

на фондовом рынке.

1.2. Нормативно-правовая

база регулирования фондового рынка

На сегодняшний день законодательство

Российской Федерации о рынке ценных бумаг представляет собой совокупность

нормативных актов, содержащих нормы различных отраслей права. Общую правовую

базу организации и осуществления деятельности на рынке ценных бумаг составляют

правовые нормы Конституции РФ. В п. 1 ст. 8, а также п. 1 ст. 74 Конституции

гарантируется единство экономического пространства Российской Федерации, а

также свободное перемещение наряду с товарами и услугами финансовых средств.

Согласно ст. 74 Конституции РФ любое

лицо имеет право на свободное использование своих способностей и имущества для

предпринимательской и иной не запрещенной законом экономической деятельности за

исключением экономической деятельности, направленной на монополизацию рынка и

недобросовестную конкуренцию.

Нормативная база регулирования

фондового рынка строится по иерархическому принципу. Высшим нормативным актом

является закон, устанавливающий основные принципиальные правила

функционирования фондового рынка. В России таким документом служит Федеральный

закон «О рынке ценных бумаг», который был принят в 1996 г. Данным законом

регулируются отношения, возникающие при выпуске эмитентом ценных бумаг и их

обращении на вторичном рынке, а также устанавливаются правила деятельности

профессиональных участников фондового рынка.

Государственное регулирование рынка

ценных бумаг в России осуществляется путем [15, с. 142]:

-

установления

жестких требований к деятельности эмитентов и профессиональных участников рынка

ценных бумаг, которые обязательны к выполнению;

-

регистрации

проспектов эмиссии ценных бумаг, раскрытия информации об эмиссионных ценных

бумагах и контроля за деятельностью эмитентов при выпуске и обращении ценных

бумаг;

-

установления

правил работы на фондовом рынке для профессиональных участников;

-

создания

системы защиты прав инвесторов.

Закон прописывает только рамочные

принципы функционирования фондового рынка без их подробной детализации.

Конкретизация положений, зафиксированных в законе, осуществляется в нормативных

актах, издаваемых органами исполнительной власти: Федеральной комиссией по

рынку ценных бумаг (с середины 2004 г. – Федеральная служба по фондовым рынкам

– ФСФР), Министерством финансов, Центральным банком и др. Нормативные акты

министерств и ведомств формируют второй уровень правового регулирования

фондового рынка. Федеральный закон и нормативные акты создают поле

государственного регулирования рынка и обеспечивает единую, признаваемую всеми

правовую среду.

Третий уровень составляют инструкции,

методики, положения, разрабатываемые самими участниками фондового рынка.

Например, каждая фондовая биржа имеет свои правила членства, процедуру листинга

и делистинга, правила осуществления торговых операций в зале, проведения

расчетов по совершенным сделкам и т.д. Аналогично этому любой профессиональный

участник (брокер, дилер, регистратор и др.) на базе законодательных и

нормативных актов разрабатывает свои внутренние документы: договоры, правила,

положения, регламентирующие их взаимодействие с клиентами и другими участниками

рынка ценных бумаг.

Только наличие правовой базы на всех

трех уровнях позволяет обеспечить эффективное функционирование рынка. Важнейшее

требование, которому должна соответствовать нормативно-правовая база, – это

доходчивость, непротиворечивость, недопустимость двойного толкования одних и

тех же положений. Разработанная правовая база не остается неизменной. Органы

регулирования должны вести мониторинг действия нормативных документов и при

изменении условий функционирования фондового рынка вносить соответствующие

корректировки.

Особенностью рынка ценных бумаг

является то, что через механизм обращения фондовых ценностей эмитенты

аккумулируют значительные финансовые ресурсы, в том числе средства частных лиц.

Привлечение денежных средств осуществляется при помощи финансовых посредников,

которые должны обладать высокими профессиональными качествами. Фондовый рынок,

как никакой другой элемент рыночной экономики, нуждается в профессионалах

высокого уровня, способных эффективно и добросовестно работать с клиентами.

Поэтому необходима жесткая процедура отбора лиц для работы на фондовом рынке

через систему аттестации специалистов и лицензирования деятельности

профессиональных участников фондового рынка.

А также, важным является вопрос о

том, в чьем ведении находится правовое регулирование отношений на рынке ценных

бумаг. В соответствии с п. «ж» ст. 71 Конституции РФ установление правовых

основ единого рынка, финансовое, валютное, кредитное регулирование относятся к

ведению Российской Федерации. Кроме того, к ведению Российской Федерации

относится принятие актов гражданского, гражданско-процессуального,

арбитражно-процессуального законодательства. Таким образом, нормы

конституционного права относят все основные вопросы правового регулирования

рынка ценных бумаг к федеральному ведению [5].

Большую роль в организации рынка

ценных бумаг играют нормы административного права. Прежде всего эти нормы

определяют и устанавливают компетенцию органов государственной власти,

осуществляющих управление рынком ценных бумаг. В частности, согласно разделу V «Регулирование рынка ценных бумаг»

Федерального закона «О рынке ценных бумаг» Федеральная служба по фондовым

рынкам является федеральным органом исполнительной власти по проведению

государственной политики в области рынка ценных бумаг, контролю за

деятельностью профессиональных участников рынка ценных бумаг через определение

порядка деятельности профессиональных участников и установление стандартов

эмиссии ценных бумаг. Функции ФКЦБ России, а также ее права и обязанности

определены ст. 42 и 44 Федерального закона «О рынке ценных бумаг» [8].

Центральное место в системе

законодательства Российской Федерации о рынке ценных бумаг занимают нормы

гражданского права. Они содержат классификацию субъектов отношений на рынке

ценных бумаг и определяют их правовой статус, устанавливают общие положения о

правовом режиме ценных бумаг, их оборотоспособности, особенностях совершения

сделок на рынке ценных бумаг, ответственности их участников, содержат ключевые

положения относительно отдельных их категорий.

Наряду с нормами конституционного,

административного, финансового и гражданского права, составляющими основу

правового регулирования рынка ценных бумаг, отдельные вопросы, имеющие

непосредственное отношение к деятельности на фондовом рынке, урегулированы

нормами уголовного права.

Законодательное регулирование

деятельности на рынке ценных бумаг начало складываться сравнительно недавно и

связано прежде всего с принятием и введением в действие ГК РФ, Федеральных

законов «О рынке ценных бумаг» и «Об акционерных обществах» [7, 8]. Процесс

этот еще далек от завершения. Однако, структура и содержание опорного

законодательного акта, регулирующего принципиальные вопросы организации рынка

ценных бумаг, – Федерального закона «О рынке ценных бумаг» – дает основания

полагать, что он имеет «рамочный» характер и предназначен в основном для

определения общей структуры рынка, субъектного состава его участников, важнейших

видов деятельности профессиональных участников, целей, задач и компетенции

саморегулируемых организаций, а также общих принципов управления и контроля

государства за законностью их деятельности. Следовательно, в ближайшем будущем

можно прогнозировать дальнейшее увеличение влияния подзаконного регулирования

всех основных вопросов развития и совершенствования рынка ценных бумаг, в том

числе и государственных.

Подзаконные акты в структуре

рассматриваемого законодательства можно разделить на две категории.

Первую категорию составляют правовые

акты общего характера. К ним относятся указы Президента РФ и постановления

Правительства РФ. К наиболее важным из них следует отнести указы Президента РФ

от 11 июня 1994 г. №1233 «О защите интересов инвесторов», от 4 ноября 1994 г.

№2063 «О мерах по государственному регулированию рынка ценных бумаг в

Российской Федерации», от 3 июля 1995 г. №662 (в ред. от 4 января 1996 г. № 6)

«О мерах по формированию Общероссийской телекоммуникационной системы и

обеспечения прав собственников при хранении ценных бумаг и расчетов на фондовом

рынке Российской Федерации», от 18 ноября 1995 г. №1157 «О некоторых мерах по

защите прав вкладчиков и акционеров», от 11 сентября 1997 г. № 1009 «О

региональных и местных фондах по защите прав вкладчиков и акционеров», от 16

сентября 1997 г. № 1034 «Об обеспечении прав инвесторов и акционеров на ценные

бумаги в Российской Федерации» и некоторые другие.

Что касается постановлений

Правительства РФ, то ряд важных вопросов, касающихся развития рынка ценных

бумаг, нашел отражение, в частности, в постановлениях Правительства Российской

Федерации от 15 апреля 1995 г. № 336 «О мерах по развитию рынка ценных бумаг в

Российской Федерации», от 13 октября 1995 г. № 1016 «О Комплексной программе

стимулирования отечественных и иностранных инвестиций в экономику Российской

Федерации» и других [9, с. 48; 33].

Во вторую категорию входят акты

федеральных органов исполнительной власти, регулирующие отдельные вопросы,

связанные с функционированием рынка ценных бумаг. К ним относятся постановления

и распоряжения Федеральной службы по финансовым рынкам, приказы и инструкции

Министерства финансов РФ, различные нормативные акты Центрального банка РФ,

Федеральной налоговой службы, Министерства по имущественным отношениям РФ и

т.д.

Нормативные акты федеральных органов

исполнительной власти призваны решать специальные вопросы, касающиеся отдельных

сторон правового регулирования отношений на рынке ценных бумаг. Такие акты

принимаются в пределах компетенции, предоставленной законом соответствующим

федеральным органам.

Во всех странах с развитой рыночной

экономикой рынок капитала наполняется, прежде всего, за счет средств населения.

Российская Федерация в этом отношении не представляет исключения. Но на этом

пути имеется препятствие – неуверенность населения – основного инвестора,

заключающееся в том, что инвестиции в ценные бумаги сопровождаются неоправданно

высоким риском, связанным с недостаточными гарантиями защиты его интересов.

Поэтому сейчас принята концепция

защиты инвесторов, которая будет реализована в конкретных программах защиты

частной собственности на рынке ценных бумаг по следующим основным группам

инвесторов: население, коллективные инвесторы, коммерческие банки, страховые

компании, государство, нерезиденты, другие категории инвесторов. По отношению к

этим группам инвесторов разрабатываются разные методы их защиты. Одновременно

должны быть обеспечены гарантии защиты прав эмитентов, а также установлены

пределы их ответственности перед инвесторами. Защита эмитентов будет

производиться по следующим направлениям: предприятия оборонного значения,

предприятия большого стратегического значения, предприятия-монополисты,

страховые компании и коммерческие банки. Защита интересов инвесторов и

эмитентов требует дальнейшего совершенствования нормативно-правовой базы

российского рынка ценных бумаг.

1.3. Органы регулирования

фондового рынка

Государственное регулирование

фондового рынка осуществляется соответствующими государственными органами в

соответствии с нормативно-правовыми актами, в которых определены основные

направления и рычаги регулирования и которые были рассмотрены выше.

Система органов государственного

регулирования рынка ценных бумаг во многом определяется тем, какова модель

организации финансового рынка страны. В странах, где преобладающей является

банковская («немецкая») модель организации финансового рынка, функция

регулирования фондового рынка возлагается на органы банковского надзора и

центральный банк. В странах с небанковской моделью организации финансового рынка

(«американской») обычно создаются специальные органы – комиссии по ценным

бумагам. В некоторых странах со «смешанной» моделью организации финансовой

системы функции координирующего органа по регулированию фондового рынка

возлагаются на министерство финансов или другие органы.

Органом государственного

регулирования рынка ценных бумаг в США является Комиссия по ценным бумагам и

биржам, которая была создана в 1934 г. на основании принятого в том же году

Закона о ценных бумагах (Securities Exchange Act), в котором были установлены

основные правила торговли ценными бумагами. Первоначально Комиссия регулировала

деятельность фондовых бирж, инвестиционных компаний, инвестиционных

консультантов, брокеров и дилеров, а с 1939 г. – и деятельность трастовых

компаний. В 1975 г. в связи с принятием дополнения к закону 1934 г. в ведение

Комиссии была отнесена деятельность клиринговых организаций и небанковских

трансфер-агентов. Что касается банков, выступающих трансфер-агентами на рынке

ценных бумаг, то их деятельность также регулируется Комиссией по ценным бумагам

и биржам, но совместно с органами регулирования банковской деятельности.

В России складывается модель

регулирования фондового рынка, которая тяготеет к американской модели. Так,

распоряжением Президента Российской Федерации от 9 марта 1993 г. № 163-рп было

утверждено положение о Комиссии по ценным бумагам и фондовым биржам –

коллегиальном органе при Президенте РФ, организующем разработку системы мер по

государственной поддержке становления и развития рынка ценных бумаг в России, а

также защите интересов инвесторов и эмитентов ценных бумаг.

В дальнейшем Указом Президента РФ от

4 ноября 1994 г. № 2063 эта комиссия была преобразована в Федеральную комиссию

по ценным бумагам и фондовому рынку при Правительстве Российской Федерации с

сохранением ее прежних функций.

В тексте Федерального закона «О рынке

ценных бумаг» (в ред. 1996 г.) название Комиссии было несколько изменено – она

стала именоваться Федеральной комиссией по рынку ценных бумаг (ФКЦБ). В декабре

2002 г. в связи с принятием поправок к указанному Закону Федеральная комиссия

получила новое название – Федеральный орган исполнительной власти по рынку

ценных бумаг. Согласно Указу Президента РФ от 9 марта 2004 г. № 314 «О системе

и структуре Федеральных органов исполнительной власти» Федеральная комиссия по

рынку ценных бумаг была ликвидирована, а ее функции переданы в Федеральную

службу по финансовым рынкам.

Федеральный орган исполнительной

власти по рынку ценных бумаг (в настоящее время - Федеральная служба по финансовым

рынкам):

-

осуществляет

разработку основных направлений развития рынка ценных бумаг и координацию

деятельности федеральных органов исполнительной власти по вопросам

регулирования рынка ценных бумаг;

-

утверждает

стандарты эмиссии ценных бумаг и проспектов ценных бумаг, порядок

государственной регистрации выпуска эмиссионных ценных бумаг и государственной

регистрации отчетов об итогах выпуска эмиссионных ценных бумаг;

-

разрабатывает

и утверждает единые требования к правилам осуществления профессиональной деятельности

с ценными бумагами;

-

устанавливает

обязательные требования к операциям с ценными бумагами, расчетно-депозитарной

деятельности и к порядку ведения реестра;

-

осуществляет

лицензирование различных видов профессиональной деятельности на рынке ценных бумаг;

-

устанавливает

порядок, осуществляет лицензирование и ведет реестр саморегулируемых

организаций профессиональных участников рынка ценных бумаг;

-

определяет

стандарты деятельности инвестиционных, негосударственных пенсионных, страховых

фондов и их управляющих компаний, а также страховых компаний на рынке ценных

бумаг;

-

осуществляет

контроль за соблюдением эмитентами, профессиональными участниками рынка ценных

бумаг, саморегулируемыми организациями профессиональных участников рынка ценных

бумаг требований законодательства Российской Федерации о ценных бумагах;

-

обеспечивает

раскрытие информации о зарегистрированных выпусках ценных бумаг,

профессиональных участниках рынка ценных бумаг;

-

обеспечивает

создание общедоступной системы раскрытия информации на рынке ценных бумаг;

-

утверждает

квалификационные требования, предъявляемые к руководителям и сотрудникам

(работникам) профессиональных участников рынка ценных бумаг, осуществляет их

аттестацию.

Рынок ценных бумаг является одним из

самых регламентированных в мире рынков, что объясняется высокой степенью риска

и необходимостью жесткого контроля за движением финансовых потоков, сложностью

протекающих на нем процессов и высокой степенью риска. Поэтому национальные

интересы, интересы участников рынка ценных бумаг (профессиональных участников и

инвесторов) требуют специального государственного регулирования и контроля за

деятельностью на рынке ценных бумаг. Вместе с тем, учитывая, что интересы

государства, общества в целом и участников рынка ценных бумаг в отдельности во

многом совпадают, на этом сегменте рынка необходимо развивать его

саморегулирование профессиональными участниками.

Установление оптимального сочетания

государственного регулирования и саморегулирования напрямую связано с

повышением ликвидности ценных бумаг. Для достижений этого оптимума государство

способствует созданию совместных рабочих групп из представителей органов власти

и специалистов-фондовиков, которые под руководством ФСФР России должны будут

решать возникающие проблемы.

Основными принципами регулирования

рынка ценных бумаг остается сочетание функционального и институционального

регулирования, предполагающее использование механизма саморегулирования, и

приоритет в защите мелких инвесторов и населения, всех форм коллективных

инвестиций. Регулирование обусловливает распределение между различными

государственными органами конкретных функций и ответственности, обеспечение

единства и непротиворечивости государственной политики на рынке ценных бумаг.

Саморегулируемой организацией

профессиональных участников рынка ценных бумаг в России согласно Федеральному

закону «О рынке ценных бумаг» признается добровольное объединение

профессиональных участников рынка ценных бумаг, действующее в соответствии с

Федеральным законом и функционирующее на принципах некоммерческой организации.

Саморегулируемая организация

учреждается профессиональными участниками рынка ценных бумаг для обеспечения

условий профессиональной деятельности участников рынка ценных бумаг, соблюдения

стандартов профессиональной этики, установления правил и стандартов проведения

операций с ценными бумагами, обеспечивающих эффективную деятельность на рынке

ценных бумаг.

Саморегулируемая организация

устанавливает обязательные для своих членов правила осуществления

профессиональной деятельности на рынке ценных бумаг, стандарты проведения

операций с ценными бумагами и осуществляет контроль за их соблюдением.

Организация, учрежденная не менее чем

10 профессиональными участниками рынка ценных бумаг, вправе подать в

федеральный орган исполнительной власти по рынку ценных бумаг заявление о

приобретении ею статуса саморегулируемой организации и приобретает такой статус

на основании разрешения, выданного федеральным органом исполнительной власти по

рынку ценных бумаг.

Для получения разрешения в

федеральный орган исполнительной власти по рынку ценных бумаг представляются:

-

заверенные

копии документов о создании саморегулируемой организации;

-

правила

и положения организации, принятые ее членами и обязательные для исполнения

всеми членами саморегулируемой организации.

В настоящее время в России действуют

такие саморегулируемые организации, как: Профессиональная ассоциация

регистраторов, трансфер-агентов и депозитариев (ПАРТАД), Национальная

ассоциация участников фондового рынка (НАУФОР), которая насчитывает около 1000

членов, и Национальная фондовая ассоциация (НФА), объединяющая в своих рядах

около 200 членов.

1.4. Опыт регулирования

рынка государственных ценных бумаг в

зарубежных странах

Порядок обращения государственных

ценных бумаг за рубежом и особенности его регулирования начнем рассматривать с

крупнейшего в мире рынка – в США. На его долю приходится почти 40% мирового

рынка ценных бумаг. Рынок ценных бумаг в США делится на два крупных сегмента:

организованные биржи ценных бумаг и внебиржевой рынок.

США являются самым крупным заемщиком

в истории. Федеральное правительство так же, как и власти штатов и городов,

выпускает долговые обязательства для финансирования различных программ и

проектов.

Кроме государственных ценных бумаг,

описанных выше, существуют разнообразные эмиссии, осуществляемые ассоциациями

или агентствами, созданными по решению конгресса. Многие из них имеют

государственную гарантию, но их качество немного ниже государственных

(Министерства финансов США), поэтому обычно они имеют более высокую доходность

для компенсации инвестору повышенного риска. Большинство ценных бумаг

государственных агентств не освобождаются от уплаты налогов штату или местным

органам власти.

Регулирование рынка ценных бумаг в

США наиболее строгое и разработанное в мире. В настоящий момент в США

существует три уровня регулирования – федеральный, уровень отдельного штата и

уровень самой индустрии рынка ценных бумаг. Основой федерального

законодательства являются законы о ценных бумагах 1933 и 1934 гг. В те годы для

рынка были характерны такие операции, которые сейчас считаются незаконными

(фиктивные операции, сделки по договоренности и т. д.). Закон о ценных бумагах

1933 г. ввел регулирование выпуска ценных бумаг в обращение, т. е.

отрегулировал первичный фондовый рынок. Основной идеей закона стало требование

о раскрытии информации для инвесторов путем регистрации в федеральном органе

специального документа, содержащего информацию об инвесторе и способах

использования полученных им на фондовом рынке средств. При обнаружении неточностей

и искажений в представленной информации инвесторы получили право обращаться в

суд с иском на эмитента.

Регистрация бирж осуществляется после

представления необходимых документов и разработки правил торговли на бирже и

членства на ней. Срочные биржи не регистрируются Комиссией по ценным бумагам и

биржам, а проходят аналогичную процедуру в Комиссии по товарной фьючерсной

торговле [24, с. 275].

Закон подтвердил, а в некоторых

сферах усилил запрет на определенные сделки, относящиеся к категории

манипуляций на рынке. Кроме того, в нем перечислены некоторые виды действий,

которые, не будучи полностью запрещенными, находятся под строгим контролем

Закона.

На уровне саморегулирования контроль

за исполнением законодательства о ценных бумагах возложен на ряд профессиональных

организаций. Во многих случаях их контроль оказывается более жестким и

эффективным, чем контроль, осуществляемый государственными органами. В США

главной саморегулирующей организацией является Национальная ассоциация дилеров

ценных бумаг (NASD). Нарушение установленных ею правил может привести к

исключению из членов Ассоциации или биржи, что равнозначно запрету на работу с

ценными бумагами.

Основополагающим принципом

саморегулирования является недопущение в отрасль неквалифицированных лиц. Все

лица, причастные к торговле ценными бумагами, обязаны зарегистрироваться в

соответствующих федеральных органах, а также в каждом штате, на территории

которого ведутся операции.

Традиционно в Великобритании

регулирование рынка ценных бумаг и фьючерсной торговли осуществлялось

исключительно самими профессиональными участниками рынка. Закон о финансовых

услугах, вступивший в силу 29 апреля 1988 г., формально установил контроль

государства над фондовым рынком, но фактически сохранил традиционную систему.

В настоящее время в Великобритании

идет серьезная реформа системы регулирования финансовых рынков. Ее первый этап

завершился в июне 1998 г., когда полномочия в сфере регулирования банковской

системы были переданы от банка Англии Совету по финансовым услугам. Правовую

основу второго этапа реформы составляет Закон о финансовых услугах и рынках,

разработанный в 2000 г. Кроме этого, финансовые рынки Великобритании регулируют

Закон о компаниях и Закон о ценных бумагах компаний [24, с. 203].

Главными положениями Закона о

компаниях определяются правила раскрытия информации об акционерах и

манипуляциях с принадлежащими им акциями, устанавливаются сроки и порядок

созыва общих собраний, а также назначения доверенных лиц акционеров и др.

Одним из крупнейших в мире является

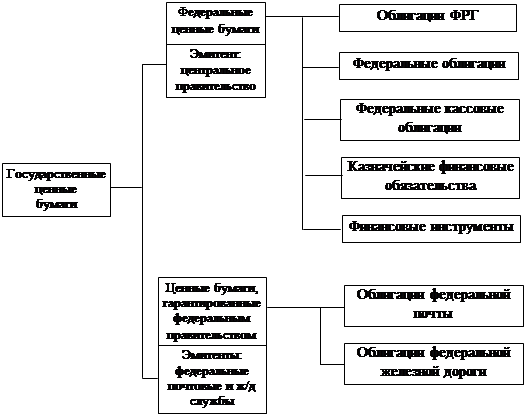

рынок ценных бумаг ФРГ. Его характерной особенностью является преобладание

долговых ценных бумаг.

В Германии, как и во Франции и

Швейцарии, основные «Lifetime вложения приходятся на достаточно

консервативный банковский сектор. Государственные долговые обязательства

Германии отличаются большим разнообразием. Правительство выпускает облигации

ФРГ, федеральные облигации, федеральные кассовые облигации, казначейские

финансовые обязательства, а также финансовые инструменты: долговые сертификаты,

сберегательные сертификаты, беспроцентные казначейские сертификаты (рис. 1.1).

Рис. 1.1. Виды государственных ценных

бумаг ФРГ

Обычный срок действия облигаций 10

лет, но имеются облигации с периодом обращения от 5 до 30 лет. Выпуск облигаций

осуществляется в безналичной форме, федеральная долговая администрация

регистрирует их движение в Федеральном долговом регистре.

Федеральные облигации выпускаются

сроком на 5 лет, они обращаются в безбумажной форме в виде записей в

Федеральном долговом регистре. Эти облигации рассчитаны главным образом на

население.

Долговые сертификаты относятся в ФРГ

к разряду финансовых инструментов. Они похожи на контракты по получению

кредита, однако могут обращаться на фондовом рынке. Их основными эмитентами

являются государственные федеральные и местные органы власти, почтовая и

железнодорожная службы, правительства земель. Срок их обращения – от 1 года до

15 лет. По ним выплачивается ежегодный доход в виде фиксированного процента.

Долговой сертификат может быть продан другим субъектам, что и служит основанием

для отнесения его к ценным бумагам.

Облигации федеральной железнодорожной

и федеральной почтовой служб, а также правительства земель предназначены для

большого круга инвесторов и являются высоколиквидными ценными бумагами.

В Германии только банки могут

непосредственно совершать сделки с ценными бумагами для клиентов.

Рынок ценных бумаг Франции – один из

старейших в мире. Изначально его главной особенностью стала активная роль

государства и сосредоточение практически всех операций в столице Франции –

Париже.

Рынок облигаций развит во Франции в

большей степени, чем рынок акций. Это отражает ту роль, которую государство

играет в экономике и экономической политике страны. Основу рынка составляют

государственные облигации, на которые приходится примерно треть всей

облигационной задолженности. Вторым крупным элементом этого рынка являются

облигации государственных компаний.

Все облигации выпускают в

бездокументарной форме. Облигации государственных предприятий выпускают примерно

20 эмитентов, которых можно разделить на три группы:

-

региональные

и муниципальные финансовые агентства;

-

государственные

предприятия общественного пользования (например, Национальная ассоциация

железных дорог);

-

финансовые

учреждения.

Основным органом, регулирующим

фондовый рынок, является Комиссия по биржевым операциям. Комиссия является

независимым административным органом, осуществляющим надзор за фондовым рынком.

Основной целью Комиссии является поддержка конкурентоспособности рынка, за

которым она осуществляет наблюдение, и укрепление кредитоспособности

французского финансового рынка.

В Японии вплоть до Второй мировой

войны рынка ценных бумаг практически не существовало. С конца XIX в. государством традиционно

проповедовались принципы жесткого разделения функций между различного вида

финансовыми институтами, во многом заимствованные из Англии.

Сегодня практически все банки Японии

могут осуществлять все виды операций с облигациями государственных займов и

органов местной власти, бумагами, гарантированными правительством, а также с

национальными и иностранными корпоративными ценными бумагами.

Нормативной базой для японского

фондового рынка является ряд законов, принятых как в послевоенный период, так и

в последние годы, а также Торговый кодекс, один из разделов которого посвящен

исключительно ценным бумагам. Контроль за фондовым рынком осуществляется

Министерством финансов, а также рядом саморегулируемых организаций.

При Министерстве финансов действует

совещательный орган – Совет по ценным бумагам и биржам, в чьи функции входит

подготовка рекомендаций для Министерства финансов по совершенствованию

законодательства по ценным бумагам.

После кризиса на фондовом рынке

Японии 1990-1991 гг. была создана Комиссия по ценным бумагам и биржам, в

функции которой входят наблюдение и контроль за состоянием дел непосредственно

на рынке. Комиссия является учреждением Министерства финансов, которое

по-прежнему выполняет надзорные функции.

1.5. Структура фондового

рынка

В зависимости от времени и способа

поступления ценных бумаг на рынок, фондовый рынок можно разделить на первичный

и вторичный. Впервые ценные бумаги появляются на первичном рынке, где

осуществляется продажа их первым владельцам (инвесторам). Обязательными

участниками первичного рынка являются эмитенты ценных бумаг и инвесторы.

Процесс купли-продажи может осуществляться как с помощью, так и без помощи

посредников. Именно на первичном рынке эмитенты путем продажи ценных бумаг

привлекают средства инвесторов, которые используются для реализации намеченных коммерческих

целей.

Все последующие операции с ценными

бумагами осуществляются на вторичном рынке. Но отличие вторичного рынка ценных

бумаг от первичного заключается не только в том, что вторичный рынок следует за

первичным, и ценные бумаги не могут появиться на вторичном рынке, минуя

первичный. На первичном и вторичном рынках происходят разные по своей сущности

процессы. На первичном рынке капиталы инвесторов путем купли-продажи ценных

бумаг попадают в руки эмитента. На вторичном же рынке происходит переход ценных

бумаг от одних инвесторов к другим, а деньги за проданные ценные бумаги

поступают бывшим владельцам ценных бумаг. То есть операции на вторичном рынке

происходят без участия эмитента и не оказывают непосредственного влияния на

положение дел эмитента. Эмитенту в принципе безразлично в чьих руках находятся

выпущенные им ценные бумаги, важным для эмитента является лишь объем

обязательств по ценным бумагам.

В зависимости от форм организации

совершения сделок с ценными бумагами можно выделить биржевой (организованный) и

внебиржевой (неорганизованный или «уличный») рынки ценных бумаг. Организованный

рынок образуют фондовые биржи. Все остальные сделки с ценными бумагами

осуществляются на неорганизованном рынке.

В зависимости от типа продаваемых

ценных бумаг выделяют также такие части рынка ценных бумаг, как денежный рынок

и рынок капиталов. Денежный рынок – это рынок краткосрочных финансовых

требований (со сроком действия до одного года). Рынок капиталов – это рынок

ценных бумаг со сроком действия более одного года. Хотя такое деление и

является довольно условным, в нем есть определенный смысл, так как на денежном

рынке удовлетворяются потребности главным образом в оборотном капитале, а на

рынке капиталов – потребности в основном капитале.

Структура рынка ценных бумаг

представлена на схеме (рис. 1.2) [17, с. 16].

Рис. 1.2. Структура рынка ценных

бумаг

Рассмотрим основные виды российских

государственных ценных бумаг, обращающихся на фондовом рынке. По российскому

законодательству федеральными государственными ценными бумагами признаются

ценные бумаги, выпущенные от имени Российской Федерации. Решение об эмитенте

ценных бумаг Российской Федерации принимается Правительством РФ. Эмитентом

ценных бумаг Российской Федерации выступает федеральный орган исполнительной

власти, являющийся юридическим лицом, к функциям которого отнесены составление

и исполнение федерального бюджета.

Министерство финансов РФ от лица

Российской Федерации выступает заемщиком, а генеральным агентом по обслуживанию

выпусков государственных ценных бумаг является Центральный банк РФ (Банк

России). Эмиссия государственных ценных бумаг осуществляется в соответствии с

Законом РФ «О государственном внутреннем долге Российской Федерации» в пределах

лимита государственного внутреннего долга, установленного федеральным законом о

федеральном бюджете на соответствующий финансовый год. Все выпуски

облигационных займов заносятся в Долговую книгу Российской Федерации.

Инвестором на рынке государственных

ценных бумаг может быть любое юридическое или физическое лицо, приобретающее

облигации и имеющее право на владение ими, резиденты и нерезиденты РФ.

Контролирующим органом на рынке

государственных ценных бумаг выступает Банк России.

В табл. 1.1 представлены функции,

которые могут выполнять участники рынка государственных ценных бумаг [19, с.

103].

Таблица

1.1. Функции участников рынка

государственных ценных бумаг

|

Функции

|

ЦБ РФ

|

Дилер

|

Инвестор

|

|

Заключать с организациями договоры на выполнение функций

участников рынка

|

×

|

–

|

–

|

|

Осуществлять контроль за размещением и обращением

облигаций

|

×

|

–

|

–

|

|

Проводить аукцион по продаже облигаций на первичном

рынке

|

×

|

–

|

–

|

|

Осуществлять торговлю облигациями на вторичном рынке

|

×

|

×

|

–

|

|

Исполнять заявки инвесторов на покупку или продажу на

первичном или вторичном рынке

|

×

|

×

|

–

|

|

Приобретать облигации на праве собственности или полного

хозяйственного ведения

|

×

|

×

|

×

|

Инфраструктура рынка может быть

представлена депозитарной, расчетной и торговой системами.

Функции депозитарной системы

заключаются в:

-

обеспечении

учета прав владельцев на облигации (ведение реестра);

-

переводе

облигаций по счетам депо по сделкам купли-продажи.

Расчетная система обеспечивает

расчеты по денежным средствам по заключенным сделкам с облигациями.

Торговая система реализует процедуру

заключения сделок купли-продажи облигаций.

Российские государственные ценные

бумаги включают следующие виды ценных бумаг:

-

векселя

Министерства финансов РФ;

-

облигации

внутреннего займа РСФСР 1991 г. («Апрель», «Октябрь»);

-

облигации российского

внутреннего выигрышного займа 1992 г.;

-

государственные

жилищные сертификаты;

-

валютные

облигации Министерства финансов РФ;

-

государственные

краткосрочные бескупонные облигации;

-

облигации

федерального займа с переменным купонным доходом;

-

облигации

федерального займа с постоянным купонным доходом;

-

облигации

федерального займа с фиксированным купонным доходом (ОФЗ-ФД);

-

облигации

федерального займа с амортизацией долга (ОФ-АД);

-

облигации

государственного сберегательного займа РФ;

-

облигации

Золотого займа ОФЗ-9999;

-

облигации

государственного нерыночного займа;

-

восстанавливаемые

ценные бумаги;

-

золотые

сертификаты.

Часть этих ценных бумаг уже

прекратили свое существование. Так, например, 1 октября 2002 г. закончилось

обращение облигации внутреннего выигрышного займа 1992 г.

Срок обращения векселей Министерства

финансов РФ составлял 10 лет, начиная с 1 сентября 1995 г. по 31 августа 2005

г. включительно, а срок погашения был определен равными долями от сумм

задолженности ссудозаемщиков по централизованным кредитам и процентов по ним по

состоянию на 1 апреля 1995 г. в течение восьми лет, начиная с 1 сентября 1998

г. по 31 августа 2005 г.

Государственные краткосрочные

бескупонные облигации выпускались в обращение как именные государственные

ценные бумаги. Эмитентом являлось Министерство финансов РФ, а Банк России

гарантировал своевременность погашения выпущенных государственных краткосрочных

облигаций. Первый аукцион по ГКО состоялся 18 мая 1993 г. В августе 2004 г.

была прекращена эмиссия ГКО (последний выпуск дисконтных облигаций был погашен

в августе).

Облигации выпускались в

бездокументарной форме в виде записи на счетах депо у дилеров номиналом 1 тыс.

руб. со сроком погашения 3; 6 и 12 месяцев. Размещение ГКО происходит с

дисконтом, а погашение осуществляется в безналичной форме по номинальной стоимости

[4].

Государственные облигации в

иностранной валюте эмитированы Министерством финансов РФ в 1993 г. в

соответствии с Указом Президента РФ от 7 декабря 1992 г. «О мерах по

урегулированию внутреннего валютного долга бывшего Союза ССР» и постановлением

Правительства РФ от 15 марта 1993 г. №222 «Об утверждении условий выпуска

внутреннего государственного валютного облигационного займа». Для обеспечения

необходимых мер для урегулирования внутреннего валютного долга было

предусмотрено погашение задолженности Внешэкономбанка физическим и юридическим

лицам в пределах средств, имеющихся на их счетах.

Для выявления общей суммы

задолженности банком была проведена конвертация средств клиентов в клиринговых

и замкнутых валютах, валютах бывших соцстран в свободно конвертируемую валюту

(в доллары США).

Вместе с тем для погашения валютной

коммерческой задолженности Российской Федерации был произведен выпуск

внутреннего государственного валютного облигационного займа, номинированного в

долларах США на общую сумму 3500 млн. долл. США двумя сериями со сроками

погашения в 2006 и 2011 гг. Облигации выпущены в бумажной форме номиналом 1000,

10 000 и 100 000 долл. в виде семи серий (траншей) со сроками погашения

соответственно 14 мая 1994, 1996, 1999, 2003, 2008, 2006 и 2011 гг. По

облигациям начисляется 3% годовых начиная с 14 мая 1993 г. Проценты

уплачиваются держателям облигаций один раз в год 14 мая после предъявления ими

соответствующего купона.

Облигации государственного

федерального займа с переменным купонным доходом (ОФЗ-ПК) являются процентными

именными государственными ценными бумагами и выпускаются в бездокументарной

форме. Параметры отдельных выпусков облигаций определяет эмитент в глобальном

сертификате и объявляет их за семь дней до начала размещения. Владелец облигации

имеет право на получение суммы основного долга (номинальной стоимости),

выплачиваемой при погашении выпуска, и на процентный (купонный) доход,

начисляемый к номинальной стоимости облигации. Поэтому рыночная стоимость

ОФЗ-ПК определяется номинальной стоимостью облигации и накопленным купонным

доходом.

Эмиссия облигаций осуществляется в

форме отдельных выпусков в сроки, устанавливаемые эмитентом, с обязательной

государственной регистрацией. Каждый выпуск облигаций имеет государственный

регистрационный номер. При этом облигации с одинаковым объемом прав и датой

погашения имеют одинаковый государственный регистрационный номер. Номинальная

стоимость облигаций выражается в валюте Российской Федерации и составляет 1000

р.

Облигации федерального займа с фиксированным

купонным доходом (ОФЗ-ФД) являются именными купонными государственными ценными

бумагами и предоставляют их владельцам право на получение номинальной стоимости

облигации при ее погашении и на получение купонного дохода в виде процента к

номинальной стоимости облигаций.

Федеральный закон «Об особенностях

эмиссии и обращения государственных и муниципальных ценных бумаг» является

основным документом, обусловливающим условия эмиссии и обращения облигаций

федерального займа с амортизацией долга. Порядок эмиссии и обращения облигаций

федерального займа с амортизацией долга (ОФЗ-АД) устанавливается Генеральными

условиями эмиссии и обращения облигаций федеральных займов. Эмитентом облигаций

является Министерство финансов РФ.

Облигации являются именными купонными

среднесрочными (от одного года до пяти лет) и долгосрочными (от пяти до 30 лет)

государственными ценными бумагами и предоставляют их владельцам право на:

-

получение

номинальной стоимости. Погашение номинальной стоимости осуществляется частями в

даты, установленные решением об эмиссии отдельного выпуска облигаций;

-

получение

дохода в виде процента, начисляемого на непогашенную часть номинальной

стоимости.

Номинальная стоимость облигаций равна

1000 р., их размещение осуществляется в форме аукциона или по закрытой

подписке, а условия выпуска облигаций фиксируются в глобальном сертификате.

В целях активного привлечения средств

населения для финансовой стабилизации российской экономики и обеспечения

гарантий сохранности сбережений населения в 1995 г. выпущены в обращение

облигации государственного сберегательного займа, которые являются

государственными ценными бумагами на предъявителя. Они предоставляют право их

владельцам на получение процентного дохода, начисляемого ежеквартально к

номинальной стоимости. Срок обращения облигаций – один год. Номинальная

стоимость ОГСЗ установлена 100 и 500 р., при этом каждая облигация имеет четыре

купона.

Эмиссия ОГСЗ производится по решению

Правительства РФ в форме отдельных выпусков в пределах лимита государственного

внутреннего долга, устанавливаемого федеральным законом о федеральном бюджете

на соответствующий финансовый год.

С облигациями государственного

сберегательного займа можно совершать сделки купли-продажи в течение срока их

обращения. Купонный период составляет три календарных месяца. Процентный доход

по купону определяется эмитентом на каждый купонный период и равняется

последней официально объявленной купонной ставке по облигациям федеральных

займов с переменным купонным доходом плюс установленная Министерством финансов

РФ премия. Таким образом, процентный доход по рассматриваемым облигациям

превышает уровень доходности по другим видам государственных ценных бумаг.

Последние выпуски ОГСЗ имеют одну

номинальную стоимость, равную 500 тыс. р., срок обращения – два года и купонный

период, равный шести месяцам.

Выпуск в обращение облигаций

государственных нерыночных займов осуществлен с целью оформления задолженности

федерального бюджета в соответствии с Законом РФ «О государственном внутреннем

долге Российской Федерации».

Владельцы облигаций государственных

нерыночных займов имеют право на получение по ним основного долга (номинальной

стоимости), выплачиваемого при погашении облигаций, или с согласия владельцев –

имущественного эквивалента, а также на получение в соответствии с условиями

выпуска дохода в виде процента, начисляемого к номинальной стоимости облигации.

Последнее погашение облигаций было произведено в августе 2001 г.

Введенные целевые долговые

обязательства Российской Федерации являются государственными ценными бумагами

на предъявителя, на требования по которым не распространяется исковая давность.

Таким образом, государственные ценные

бумаги могут быть выпущены в виде облигаций или иных ценных бумаг, относящихся

к эмиссионным ценным бумагам. Они должны удостоверять право их владельца на

получение от эмитента ценных бумаг денежных средств или (в зависимости от

условий их эмиссии), иного имущества, установленного дохода в виде процентов от

номинальной стоимости либо имущественных прав в сроки, предусмотренные

условиями эмиссии.

ГЛАВА 2. СОВРЕМЕННОЕ СОСТОЯНИЕ РЫНКА ГОСУДАРСТВЕННЫХ

ЦЕННЫХ БУМАГ

2.1. Анализ рынка

государственных ценных бумаг в развитых

зарубежных странах

Анализируя крупнейший мировой

фондовый рынок – в США, - можно сделать вывод, что в последние годы число

государственных ценных бумаг в США растет за счет выпуска облигаций различных

правительственных учреждений (Агентства по атомной энергии, НАСА,

Экспортно-импортного банка и др.). Эти ценные бумаги охотно приобретаются

инвесторами, так как они надежны, поскольку обеспечены не только активами этих

учреждений, но и гарантированы правительством США, которое никогда не допустит

их банкротства.

В Германии рынок государственных

ценных бумаг также высоко развит и обладает большим опытом эффективного

функционирования. К государственным ценным бумагам относятся займы федерального

правительства, облигации федерации, займы федеральных железных дорог, почты,

земель, коммун и городов.

Государственные ценные бумаги

занимают на немецком фондовом рынке важное место: их доля в обороте всех

долговых обязательств равна 40%. С помощью выпуска долговых обязательств

государство покрывает до 50% внутреннего долга. В Германии считается

экономически целесообразным использовать государственные ценные бумаги для покрытия

расходов бюджета. Поэтому в этой стране одновременно растут и размеры

внутреннего долга государства, и выпуски федеральных долговых обязательств.

Большую часть государственных ценных

бумаг выпускают прямо на рынок. Объемы эмиссии отдельных займов федерации

составляют 1,5-2 млрд. долл., эмиссии займов федеральных учреждений превышают

сотни миллионов долларов. Займы выпускаются сроком на 8-12 лет, причем

досрочное расторжение долговых договоров запрещено. Облигации займов

выпускаются только в безналичной форме. Их движение отражается посредством

записей в федеральной Долговой книге или в долговых книгах федеральных земель.

Размещением государственных ценных

бумаг занимается Облигационный банковский консорциум, ведущую роль в котором

играет Бундес-банк (ему разрешается резервировать до 20% эмиссии с целью

поддержания курса). Все государственные ценные бумаги размещаются по твердому

эмиссионному курсу.

В Германии наряду с рыночными

эмитируются и нерыночные ценные бумаги государства. К ним относятся казначейские

сертификаты серий А и Б (в первом случае проценты выплачиваются ежегодно, во

втором – накапливаются и выплачиваются при погашении) и казначейские финансовые

обязательства, выпускаемые сроком на один-два года для покрытия краткосрочной

потребности федерального правительства и его учреждений в средствах.

Приобретать казначейские финансовые обязательства могут юридические и

физические лица (но не банки и кредитные институты). Это беспроцентный

инструмент фондового рынка (они реализуются с дисконтом).

Широко используются эмиссии

государственных ценных бумаг также в Японии (корпорациями жилищного и дорожного

строительства, развития инфраструктуры, особенно энергетики, а также

правительственными учреждениями по финансированию региональных государственных

предприятий), Великобритании (большой популярностью пользуются облигации Банка

Англии) и в других странах с развитой экономикой.

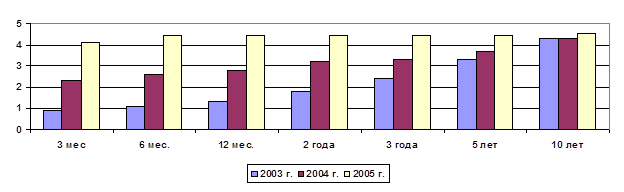

Так, в 2005 г. по сравнению с

предыдущими годами краткосрочные процентные ставки в США возросли вследствие

ужесточения денежно-кредитной политики в этой стране. Увеличение краткосрочных

процентных ставок на денежном рынке и высокие темпы роста американской

экономики привели к повышению доходности государственных ценных бумаг США со

сроками до погашения до 5 лет включительно. Доходность десятилетних

государственных облигаций США практически не изменилась. Экономический подъем в

условиях дефицита бюджетов привел к повышению доходности среднесрочных

финансовых активов во всех ведущих развитых странах мира, за исключением зоны

евро. Доходность среднесрочных и долгосрочных казначейских обязательств стран –

членов европейского Экономического и валютного союза (ЭВС) и Великобритании

понизилась.

Денежно-кредитная политика

Федеральной резервной системы США (ФРС) в 2003-2005 гг. была направлена на обеспечение

стабильности цен посредством повышения процентных ставок. В 2005 г. ФРС

продолжила начатое в середине 2004 г. повышение ориентира ставки по федеральным

фондам. В 2005 г. он повышался на 0,25 процентного пункта на каждом заседании

Комитета по операциям на открытом рынке, при этом практически все пресс-релизы

по итогам заседаний содержали указания на дальнейшее ужесточение

денежно-кредитной политики теми же темпами. В целом за год ориентир ставки по

федеральным фондам был увеличивался на 2 процентных пункта и к концу 2005 г.

составил 4,25%.

В среднем за 2005 г. по сравнению с

2004 г. доходность казначейских облигаций США со сроками до погашения от 3

месяцев до 5 лет возросла на 0,6-1,9 процентного пункта. Доходность

государственных ценных бумаг США со сроком до погашения 10 лет в 2005 г. в

среднем осталась на уровне предыдущего года.

Динамика доходности среднесрочных

ценных бумаг характеризовалась ростом, когда повышение ставки по федеральным

фондам сопровождалось информацией о высоких темпах роста экономики США. И

наоборот, на рынке государственных ценных бумаг появлялись прогнозы замедления

роста процентных ставок в США, обусловленные ослаблением инфляционных ожиданий

в условиях снижения базовой инфляции.

Вместе с тем стала заметной тенденция

к стабилизации и некоторому понижению доходности государственных ценных бумаг

США, погашаемых в 2009-2014 гг. (табл. 2.1, рис. 2.1 и 2.2).

Таблица 2.1. Доходность

государственных обязательств США в

2003-2005 гг. [33]

|

Доходность государственных обязательств на срок:

|

В среднем за год

(% годовых)

|

Прирост

к 2002 г, п.п.

|

В среднем за год

(% годовых)

|

Прирост

к 2003 г. п.п.

|

В среднем за год

(% годовых)

|

Прирост

к прошлому году, п.п.

|

|

|

2003

г.

|

2004

г.

|

2005

г.

|

|

3 месяца

|

1,03

|

-0,60

|

1,40

|

0,37

|

3,2

|

1,8

|

|

6 месяцев

|

1,08

|

-0,64

|

1,61

|

0,54

|

3,5

|

1,9

|

|

12 месяцев

|

1,24

|

-0,75

|

1,89

|

0,65

|

3,6

|

1,7

|

|

2 года

|

1,65

|

-0,98

|

2,38

|

0,73

|

3,9

|

1,5

|

|

3 года

|

2,10

|

-0,99

|

2,78

|

0,68

|

3,9

|

1,2

|

|

5 лет

|

2,96

|

-0,84

|

3,42

|

0,46

|

4,0

|

0,6

|

|

10 лет

|

4,01

|

-0,60

|

4,27

|

0,26

|

4,3

|

0,0

|

Рис. 2.1. Доходность

государственных ценных бумаг США

Рис. 2.1. Доходность

государственных ценных бумаг США

на

конец года, % годовых

Рис. 2.2. Доходность

государственных ценных бумаг США

Рис. 2.2. Доходность

государственных ценных бумаг США

в

среднем за год, % годовых

Периодическое увеличение спроса на

надежные среднесрочные финансовые активы с фиксированным доходом с длительными

сроками было связано со следующими причинами [33]:

-

неравномерностью

темпов экономического роста в ведущих валютных зонах мира и увеличением разницы

между процентными ставками в США и в зоне евро;

-

укреплением

доллара США на международном валютном рынке;

-

ослаблением

доверия инвесторов в отношении долговых обязательств американских корпораций;

-

опасениями

негативного влияния на экономику разрушительных последствий стихийного бедствия

на юго-востоке США (ураган «Катрина»).

Дополнительной причиной повышения

спроса на казначейские обязательства США со сроком до погашения 10 лет можно

назвать начало реализации планов реформирования пенсионной системы в США. Одним

из возможных факторов, препятствующих росту доходности ценных бумаг с

длительными сроками до погашения (не только в США, но и практически во всех

ведущих странах), можно назвать глобализацию мировых финансовых и товарных

рынков, которая ведет к снижению издержек и уменьшению инфляции в долгосрочной

перспективе.

В конце 2005 г. спрос на

государственные облигации США увеличился под воздействием прогнозов завершения

процесса повышения ставки по федеральным фондам. При изменении соотношения

рисков роста инфляции и снижения темпов экономического роста ФРС должна будет в

перспективе пересмотреть процентную политику. В противном случае инвестиции в

среднесрочные активы с фиксированным доходом (наиболее надежными среди которых

являются государственные ценные бумаги) окажутся более выгодными по сравнению с

другими видами финансовых вложений.

В течение последних лет расстояние

между точками, соответствующими минимальному и максимальному значениям на

графике, отражающем соотношения доходности государственных ценных бумаг США со

сроками до погашения 3 месяца и 10 лет, неуклонно сокращалось (рис. 1.1). Если

в декабре 2004 г. разница между этими значениями составляла в среднем за месяц

1,9 процентного пункта, то в декабре 2005 г. – 0,5 процентного пункта. В

декабре 2005 г. рынок государственных ценных бумаг вплотную приблизился к состоянию

«инверсии» кривой доходности, которое обычно предшествует периодам снижения

темпов экономического роста, в частности, может указывать на предстоящий

переход в негативную фазу воспроизводственного цикла (или, по крайней мере,

свидетельствует об ухудшении среднесрочных экономических ожиданий).

Доходность государственных облигаций

стран – членов ЭВС со сроками до погашения от 3 месяцев до 1 года имеет

тенденцию к повышению и за год увеличивается примерно на 0,1 процентного пункта

вслед за повышением ставки рефинансирования ЕЦБ, причиной которого было

усиление инфляции в зоне евро под влиянием высоких цен на энергоносители и

роста денежной базы. Доходность государственных ценных бумаг стран зоны евро со

сроками до погашения от 2 до 30 лет в условиях снижения темпов экономического

роста в последние годы уменьшается примерно на 0,1-0,9 п.п. в год.

В рассматриваемый период доходность

выраженных в долларах облигаций Федерального казначейства США со всеми сроками

до погашения превышала уровень доходности выраженных в евро ценных бумаг

государств – членов ЭВС и государственных облигаций Японии с номиналом в иенах.

В декабре 2005 г. по сравнению с аналогичным периодом 2004 г. спреды между

доходностью государственных ценных бумаг США и стран зоны евро со всеми сроками

до погашения возросли на 0,5-1,4 процентного пункта, спреды между доходностью

государственных облигаций США и доходностью аналогичных финансовых активов в

Японии – на 0,5-1,8 процентного пункта.

В результате роста доходности

государственных облигаций США и снижения доходности обязательств казначейства

Великобритании изменились соотношения доходности финансовых активов, выраженных