Лист 1

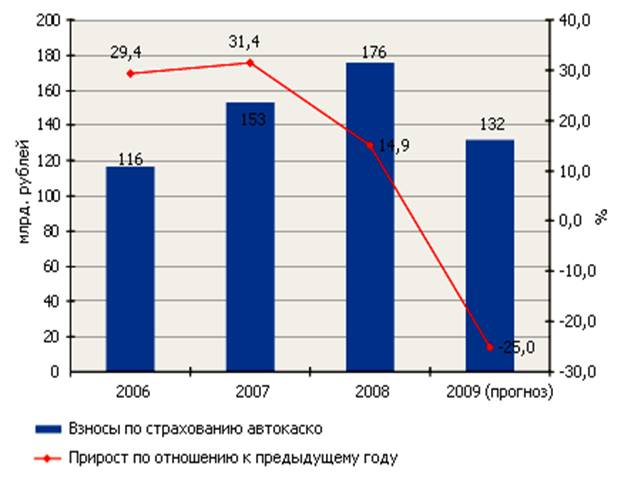

Динамика

взносов по страхованию автокаско

Источник: «Эксперт РА»

Лист 2

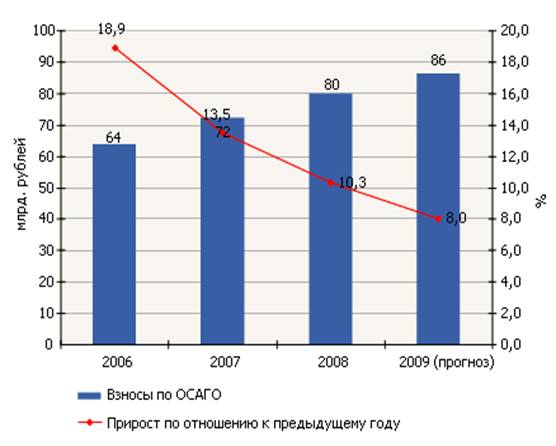

Динамика

взносов по страхованию ОСАГО

Источник: «Эксперт РА»

Лист 3

Крупнейших страховщиков ОСАГО по объему собранной

страховой премии РФ за 2009 год

|

Краткое наименование

|

Премии по ОСАГО, 2009г., тыс. руб.

|

Доля на рынке, %

|

Премии по ОСАГО, 2008г., тыс. руб.

|

Доля на рынке, %

|

Темп роста, %

|

|

РФ

|

85 736 320,00

|

100,00

|

80 193 667,00

|

100,00

|

106,91

|

|

РОСГОССТРАХ

|

25 270 984,00

|

29,48

|

20 787 365,00

|

25,92

|

132,89

|

|

ИНГОССТРАХ

|

5 884 977,00

|

6,86

|

5 067 388,00

|

6,32

|

116,13

|

|

РОСНО

|

2 993 432,00

|

3,49

|

3 168 593,00

|

3,95

|

94,47

|

|

УРАЛСИБ

|

2 735 065,00

|

3,19

|

2 458 126,00

|

3,07

|

111,27

|

|

ВОЕННО-СТРАХОВАЯ КОМПАНИЯ

|

2 672 188,00

|

3,12

|

2 456 994,00

|

3,06

|

108,76

|

|

АЛЬФАСТРАХОВАНИЕ

|

2 303 510,00

|

2,69

|

1 790 895,00

|

2,23

|

128,62

|

|

ЦЮРИХ. РИТЕЙЛ (бывш.

НАСТА-ЦЕНТР)

|

1 912 167,00

|

2,23

|

2 018 456,00

|

2,52

|

94,73

|

|

СОГЛАСИЕ

|

1 477 309,00

|

1,72

|

1 253 902,00

|

1,56

|

117,82

|

|

МАКС

|

1 427 087,00

|

1,66

|

1 347 046,00

|

1,68

|

105,94

|

|

ЮГОРИЯ

|

1 250 970,00

|

1,46

|

1 077 394,00

|

1,34

|

116,11

|

|

ГРУППА РЕНЕССАНС СТРАХОВАНИЕ

|

1 139 398,00

|

1,33

|

1 168 812,00

|

1,46

|

97,48

|

|

ИННОГАРАНТ

|

1 085 967,00

|

1,27

|

283 015,00

|

0,35

|

383,71

|

|

РОССИЯ

|

936 119,00

|

1,09

|

1 155 988,00

|

1,44

|

80,98

|

|

ГУТА-СТРАХОВАНИЕ

|

922 505,00

|

1,08

|

687 093,00

|

0,86

|

134,26

|

|

СОГАЗ

|

920 609,00

|

1,07

|

932 837,00

|

1,16

|

98,69

|

|

|

|

|

|

|

|

|

АСКО

|

492 433,00

|

0,57

|

372 592,00

|

0,46

|

132,16

|

|

ЮЖУРАЛ-АСКО

|

394 582,00

|

0,46

|

299 480,00

|

0,37

|

131,76

|

Источник: Федеральная

служба страхового надзора (ФССН)

Лист 4

Крупнейших страховщиков ОСАГО по объему собранных

страховых выплат РФ за 2009 г.

|

Краткое наименование

|

Выплаты по ОСАГО, 2009г., тыс. руб.

|

Доля на рынке, %

|

Выплаты по ОСАГО, 2008г., тыс. руб.

|

Доля на рынке, %

|

Темп роста, %

|

|

РФ

|

49 848 348,00

|

100,00

|

47 829 446,00

|

100,00

|

104,22

|

|

РЕСО-ГАРАНТИЯ

|

3 651 109,00

|

7,32

|

3 743 361,00

|

7,83

|

97,54

|

|

ИНГОССТРАХ

|

3 309 837,00

|

6,64

|

2 660 132,00

|

5,56

|

124,42

|

|

РОСГОССТРАХ - ПОВОЛЖЬЕ

|

2 352 444,00

|

4,72

|

2 305 229,00

|

4,82

|

102,05

|

|

УРАЛСИБ

|

1 968 420,00

|

3,95

|

1 470 036,00

|

3,07

|

133,90

|

|

РОСГОССТРАХ-ЮГ

|

1 923 956,00

|

3,86

|

1 831 238,00

|

3,83

|

105,06

|

|

СПАССКИЕ ВОРОТА

|

1 884 663,00

|

3,78

|

1 432 032,00

|

2,99

|

131,61

|

|

РОСГОССТРАХ-ЦЕНТР

|

1 876 442,00

|

3,76

|

1 643 771,00

|

3,44

|

114,15

|

|

РОСГОССТРАХ-УРАЛ

|

1 710 043,00

|

3,43

|

1 546 966,00

|

3,23

|

110,54

|

|

РОСГОССТРАХ-СТОЛИЦА

|

1 619 430,00

|

3,25

|

1 559 038,00

|

3,26

|

103,87

|

|

РОСНО

|

1 595 199,00

|

3,20

|

1 922 085,00

|

4,02

|

82,99

|

|

ЦЮРИХ. РИТЕЙЛ (бывш.

НАСТА-ЦЕНТР)

|

1 539 400,00

|

3,09

|

1 408 810,00

|

2,95

|

109,27

|

|

РОСГОССТРАХ-СИБИРЬ

|

1 514 450,00

|

3,04

|

1 596 237,00

|

3,34

|

94,88

|

|

РОСГОССТРАХ-СЕВЕРО-ЗАПАД

|

1 374 590,00

|

2,76

|

1 260 333,00

|

2,64

|

109,07

|

|

АЛЬФАСТРАХОВАНИЕ

|

1 277 290,00

|

2,56

|

1 059 758,00

|

2,22

|

120,53

|

|

РУССКИЙ МИР

|

1 247 791,00

|

2,50

|

1 273 767,00

|

2,66

|

97,96

|

|

ВОЕННО-СТРАХОВАЯ КОМПАНИЯ

|

1 190 430,00

|

2,39

|

1 421 073,00

|

2,97

|

83,77

|

|

МСК-СТАНДАРТ

|

1 114 141,00

|

2,24

|

1 095 545,00

|

2,29

|

101,70

|

|

СОГЛАСИЕ

|

1 098 128,00

|

2,20

|

903 546,00

|

1,89

|

121,54

|

|

ЮГОРИЯ

|

863 401,00

|

1,73

|

714 621,00

|

1,49

|

120,82

|

|

МАКС

|

839 890,00

|

1,68

|

846 792,00

|

1,77

|

99,18

|

|

РОСГОССТРАХ-АККОРД

|

804 943,00

|

1,61

|

702 707,00

|

1,47

|

114,55

|

|

МОСКОВСКАЯ СТРАХОВАЯ КОМПАНИЯ

|

774 217,00

|

1,55

|

649 818,00

|

1,36

|

119,14

|

|

РОССИЯ

|

736 261,00

|

1,48

|

697 078,00

|

1,46

|

105,62

|

|

ГРУППА РЕНЕССАНС СТРАХОВАНИЕ

|

675 639,00

|

1,36

|

459 574,00

|

0,96

|

147,01

|

|

РОСГОССТРАХ-ДАЛЬНИЙ ВОСТОК

|

633 969,00

|

1,27

|

681 987,00

|

1,43

|

92,96

|

|

РОСГОССТРАХ-ТАТАРСТАН

|

515 881,00

|

1,03

|

440 322,00

|

0,92

|

117,16

|

|

ГУТА-СТРАХОВАНИЕ

|

492 638,00

|

0,99

|

377 846,00

|

0,79

|

130,38

|

|

СОГАЗ

|

477 901,00

|

0,96

|

527 634,00

|

1,10

|

90,57

|

Источник: Федеральная служба страхового надзора (ФССН)

Лист 5

Тенденции

рынка автострахования:

· эффективное формирование резервов

(эффективная финансовая политика компании);

· сегментация клиентов (ориентация на

своего потенциального клиента);

· добросовестная конкуренция;

· реализация мощных комплексов IT

(внедрение новых комплексов для улучшения обслуживания);

· внедрение эффективной структуры

оценки сатисфакции и мнения клиента;

· внедрение франшизы (как средства

участия клиента в расходах СК).

Лист 6

Практически всегда отмечаются

следующие препятствия на пути развития страхования в нашей стране:

-

низкий

уровень платежеспособного спроса;

-

недоверие

населения к страховым компаниям;

-

низкое

качество удовлетворения потребностей реальных страхователей отечественными

страховщиками;

-

неразвитость

рыночных механизмов формирования;

-

поддержания

и развития устойчивого спроса на страховые услуги;

-

преобладание

надзорных и контрольных функций в ущерб регулятивным.

Лист 7

Для совершенствования

работы страховых компаний и повышения эффективности автострахования дадим

следующие рекомендации:

·

формирование

экономического интереса у потенциальных страхователей путем обеспечения

соответствующих стимулов (налогового и иного характера), а также повышения

доверия граждан к финансовым институтам;

·

стимулирование

роста продаж новых иномарок в автосалонах и развитие в дальнейшем программ

сотрудничества с автопроизводителями;

·

введение

морального и материального стимулирования нестраховых

посредников – агентов, брокеров и банки,

а также поддержка региональных рынков;

·

серьезное

внимание необходимо уделять вопросу снижения риска мошенничества в автостраховании, а именно:

внедрить проект по разработке Каталога рисков мошенничества. На

основании сценариев мошенничества, закрепленных в каталоге, выработаны

индикаторы, позволяющие установить наличие признаков мошеннических действий при

работе с клиентами в процессах аквизиции, регистрации и расследования убытков. Разработать

перечень мероприятий, проведение которых рекомендовано при осуществлении

расследования и сбора информации при подозрении в мошенничестве.

·

разработать

Каталог по выявлению наиболее убыточных для Компании клиентов, заявивших

значительное количество убытков и одновременно являющихся «лидерами» по

страховым выплатам. По всем этим лицам выставить запреты на дальнейшее

страхование.

·

оптимизировать

процедуру оказания услуг Аварийными комиссарами: снижение времени на обработку

одной заявки специалистами Контакт – центра; увеличение доли оперативных (в

течение 1,5 часов после обращения клиента) выездов Аварийных комиссаров.

·

по

аналогии с лидерами страхового рынка разработать специальные страховые продукты

по страхованию автомобилей определенных марок,

например все автомобили концерна «GM», «Jaguar»

и «Land Rover», «Volkswagen», «AUDI». Продукты предусматривают

специальные условия как в части страховых тарифов, так и в части сервисного

наполнения.

·

Развитие

сервиса обслуживания, а именно: обязательства по общению с правоохранительными

органами, сбор документов по поводу дорожно-транспортного происшествия, а также

юридическая защита застрахованного.

·

Создать

информационную систему, позволяющую достоверно считать тарифы, объемы продаж,

выплат. Пока нет статистики в полном объеме, нельзя сделать расчет по всем

секторам автовладельцев, позволяющий изменить существующую тарифную базу.

Отлаженная информационная система значительно упростит процесс автострахования.

В странах зарубежья действует такая система. Главное преимущество в том, что

вся информация об автомобилисте хранится на единой карточке (идентификационный

номер, вся информация о водительском

стаже, о том, попадал ли автомобилист в ДТП, насколько они были серьезны и

др.). На этом основании рассчитывается тариф и оформляется полис. Безусловно,

переход на подобную систему потребует значительного времени и соответствующих

инвестиций, но это, действительно, необходимо.