ВСЕРОССИЙСКИЙ ЗАОЧНЫЙ ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ

(Уфимский филиал)

Региональная кафедра

«Финансы и кредит»

КУРСОВАЯ (КОНТРОЛЬНАЯ) РАБОТА ПО ДИСЦИПЛИНЕ

«ТЕОРИЯ ФИНАНСОВОГО МЕНЕДЖМЕНТА»

НА ТЕМУ «Агентские отношения и теория

асимметричной

информации»

Выполнил: Ассадуллина Гульназ Филаритовна № группы 51

Руководитель: (Ф.И.О.)

УФА, 2009

СОДЕРЖАНИЕ

Введение.........................................................……………………………...2

Глава 1. Теоретические основы ассимитрической информации…...5

1.1.Теория асимметричной

информации…………………………………5

1.2. Рынки с асимметричной

информацией……………………………...9

Глава 2.

Теоретические

основы агентских отношений……………17

2.1. Агентские отношения и затраты……………………………………17

2.2. Агентские конфликты……………………………………………….18

Заключение..................................................................................………..23

Расчетная часть (вариант 8)……………………………………….......25

Список использованной литературы

....................................………...52

ВВЕДЕНИЕ

Результат первой

теоремы благосостояния весьма важен. Экономические агенты преследуют свои

собственные цели, руководствуясь исключительно мотивами личной выгоды, никто не

координирует их действия и в результате оказывается, что их индивидуальные

действия не только согласованы друг с другом, не только не возникает хаоса, но

напротив, возникает некая гармония. Более того, эта гармония оптимальна.

Агент преследует

свои собственные интересы, а ресурсы, которыми он располагает используются оптимальным

образом, точнее парето-оптимальным образом.

Этот важный

результат не совсем очевиден на практике. В действительности рыночная экономика

не столь эффективна, имеются определенные потери эффективности. Для лучшего

понимания природы этих потерь следует обратиться к условиям применимости

основной теоремы экономики благосостояния.

Условия

применимости первой теоремы благосостояния (FFWT):

- в экономике

рынки совершенно конкурентны;

- имеется полная

система всех рынков;

- все рыночные

агенты имеют доступ к полной информации (условие полноты и симметричности

информации).

Нарушение любого

из этих условий ставит под сомнение выводы теоремы. Рынки могут быть несовершенными.

Например,

вследствие того, что некоторые агенты обладают большей рыночной властью по сравнению

с другими (в предельном варианте появляется монополия, олигополия, и т.д.).

Некоторые рынки

могут отсутствовать и это вновь приведёт к нарушениям выводов теоремы,

поскольку нарушено предположение о полной системе конкурентных рынков.

При нарушении этого условия появляется проблема экстерналий - нет рынка,

который бы учитывал воздействие внешних эффектов и отражал бы это воздействие.

Наиболее известным типом экстерналий (внешних эффектов) является предоставление

общественных благ. И здесь существует ряд проблем: проблемы с достижением

рыночного равновесия, проблемы с эффективностью полученных равновесных

состояний. Нарушение предположения об информационной симметрии приводит к различного

рода коллизиям, неэффективным равновесиям.

Возможно также

полное исчезновение некоторых рынков в условиях асимметричной информации.

Целью курсовой работы является рассмотрение агентских

отношений и теории асимметричной информации.

Для

достижения данной цели были поставлены следующие задачи:

1.

Рассмотреть теорию асимметричной информации.

2.

Рассмотреть рынки с асимметричной информацией.

3. Изучить агентские

отношения и затраты.

4. Раскрыть вопрос об

агентских конфликтах.

Информационная база для написания данной

работы состоит из: научной литературы, материалов периодических изданий и

Интернет-ресурсов.

ГЛАВА 1.

теоретические основы ассимитрической

информации

1.1. Теория асимметричной информации

Как отмечалось в разделе,

посвященном гипотезе эффективности рынков, менеджеры, как правило, не обладают

какой-либо дополнительной, недоступной остальным информацией ни об общем

состоянии фондового рынка, ни о будущем уровне процентных ставок, однако они

обычно лучше, чем посторонние наблюдатели, информированы о перспективах их

собственных фирм. Когда менеджер знает о будущем своей фирмы больше, чем наблюдающие

за ней аналитики и инвесторы, имеет место асимметричная информация. В таком

случае менеджеры фирмы могут на основе имеющейся у них закрытой информации

определить, что цена акций или облигаций их фирмы завышена или занижена.

Разумеется, существуют различные степени асимметрии — руководство фирмы почти

всегда лучше, чем посторонние наблюдатели, информировано о ее перспективах,

однако в некоторых случаях эта разница в информированности слишком мала, чтобы

оказать влияние на действия менеджеров. В других, менее частых случаях —

например, накануне объявления о слиянии фирм или когда фирма добилась какого-то

крупного успеха в сфере исследований и разработок ~ менеджеры могут обладать конфиденциальной

информацией, которая после ее обнародования значительно изменит котировку

ценных бумаг фирмы [8, с. 63].

В большинстве случаев

степень асимметрии информации находится где-то посредине между двумя этими

крайностями.

Аасимметричная информация

может оказывать значительное влияние и на финансовые рынки, и на решения,

принимаемые менеджерами. Потенциальное влияние асимметричной инфррмации на

рынки продемонстрировано в работе Джорджа Акерлофа, озаглавленной “Рынок

„лимонов"” [6, с. 87]. Акерлоф применил логику асимметричной информации к

рынку подержанных автомобилей (плохие автомобили называются лимонами).

На этом рынке продавцы машин

знают о качестве машин значительно больше, чем покупатели. Последних тревожит

главным образом вопрос о том, почему продавцы избавляются от своих автомобилей.

Разумеется, некоторые люди могут продавать свои автомобили, поскольку ввиду

прибавления семейства им стали необходимы более вместительные машины, другим просто

нравится каждые два года покупать новую модель. Машины, продаваемые по этим

причинам, вероятно, будут находиться в хорошем состоянии и смогут служить

покупателям в течение долгих лет. Однако многие подержанные автомобили

продаются потому, что они не приносят своим владельцам ничего, кроме хлопот, —

это так называемые лимоны.

Средний покупатель подержанных

автомобилей не способен отличить хорошую машину от лимона. Поэтому покупатели

не хотят платить за подержанные машины по максимальным ценам: если хорошая

подержанная машина стоит 8000 дол., а лимон не стоит ничего и вероятность

заполучить лимон составляет 50%, покупатели будут готовы заплатить 0.50 • 8000

дол. + 0.50 • 0 дол. == = 4000 дол. за любую подержанную машину. Акерлофа в

первую очередь интересовал вопрос о том, может ли асимметричная информация

привести к краху рынка. Поскольку покупатели снижают цену, которую они готовы

заплатить за подержанные машины из-за своей неспособности отличить хорошую

машину от лимона, владельцы хороших машин не захотят продавать их. Это повысит

вероятность покупки лимона и соответственно еще более снизит цену, которую готовы

заплатить покупатели. В конце концов на продажу будут предлагаться только

никому не нужные лимоны и рынок подержанных автомобилей перестанет

функционировать [7, с. 87].

Ту же логику можно применить

к любому рынку, на котором существуют значительные информационные асимметрии, в

том числе и к финансовым рынкам. Очевидно, что для улучшения функционирования

рынка подержанных автомобилей требуется уменьшить информационные асимметрии.

Покупатели машин могут сделать это, научившись отличать хорошие машины от

лимонов. Профессиональные торговцы автомобилями, работающие на таком рынке,

либо овладевают этим искусством, либо быстро оставляют подобное занятие. Кроме

того, покупатель подержанной машины может показать ее “эксперту”-механику.

Конечно, оба этих метода — и повышение собственной квалификации, и

использование чужой — требуют затраты и денег и времени. Кроме того, проверяя

машину у автомеханика, покупатель снова оказывается в ситуации информационной

асимметрии. Предполагается, что механик определит истинное состояние машины и

даст ему объективную оценку, однако гарантировать это нельзя.

Со своей стороны продавцы

хороших автомобилей могут постараться довести соответствующую информацию до

покупателей. Они могли бы рассказывать покупателям о том, как хорошо ухаживали

за данной машиной, о том, что на ней ездили только в церковь по воскресным

дням, и о том, как повезет покупателю, если он купит эту машину. Такой метод —

“вешать лапшу на уши” — не требует никаких затрат, и поэтому им могут воспользоваться

все продавцы, независимо от состояния машины. Кроме того, покупатель не может

объективно определить истинность этих заверений. Единственный убедительный

способ, которым продавец может информировать покупателя о том, что машина хороша,

состоит в том, чтобы выполнить какое-то действие, которое однозначно будет

расценено покупателем как доказательство хорошего состояния машины. Такие

действия именуются сигналами, а процесс передачи сигналов — сигнализацией. Так,

продавец хорошей машины может предлагать потенциальным покупателям семидневный

испытательный срок или гарантию от поломок сроком на 90 дней. Совершая эти

действия, продавцы дают потенциальным покупателям сигнал, указывающий на то,

что их машины находятся в хорошем состоянии. Сигналы имеют особую ценность в

тех случаях, когда они не могут нести ложную информацию, т. е. когда их нельзя

имитировать. В нашем примере владельцы лимонов не могут позволить себе

использование таких сигналов, поскольку:

1) семидневный испытательный

срок выявит плохое состояние машины и

2) обеспечение гарантии на

проданный лимон обошлось бы слишком дорого [12, с. 65].

Какое отношение к

финансовому менеджменту имеют информационная асимметрия и сигнализация на рынке

подержанных автомобилей? Ответ должен быть очевиден. Поскольку одной из главных

целей менеджера является максимизация богатства акционеров, менеджеры, как

правило, заинтересованы в том, чтобы максимально быстро довести до сведения

общественности благоприятную конфиденциальную информацию. Как можно решить эту

задачу? Простейший способ — это проведение пресс-конференции или выпуск

пресс-релиза с благоприятной информацией. Однако эти формы информирования

общественности имеют лишь ограниченную ценность, поскольку публика не знает,

как убедиться в истинности сообщаемых сведений или как оценить их значимость.

Если менеджеры смогут найти действительно убедительный способ просигнализировать

о благоприятных перспективах своей фирмы, эта информация будет всерьез

воспринята инвесторами и отразится на стоимости ценных бумаг. Классическим

примером распространения информации в форме сигнализации являются объявления о

выплате дивидендов. Когда фирма объявляет о значительном увеличении

выплачиваемых дивидендов, ее менеджеры тем самым дают инвесторам сигнал о том,

что фирма рассчитывает на получение солидной прибыли. Аналогично, когда большинство

инвесторов ожидают увеличения дивидендов, но этого не происходит, менеджеры

фирмы дают негативный сигнал.

Информационная асимметрия, а

также решения, принимаемые менеджерами и являющиеся сигналами для непосвященных,

играют важную роль в управлении финансами. На протяжении всей книги мы будем

встречаться с примером того, как

асимметричная информация и

сигнализация оказывают влияние на решения, принимаемые в сфере финансового

менеджмента [3, с. 75].

1.2. Рынки

с асимметричной информацией

- Спрос на товар неизвестного качества

Согласно строгим принципам микроэкономики, блага

различного качества - это различные блага, и продаются они на различных рынках.

Однако существуют ситуации, когда качество приобретаемого блага покупатель в

момент совершения покупки не в состоянии оценить. В строгом смысле это

означает, что покупатель не ведает, что именно он покупает. Это выяснится

позже, в процессе использования покупки.

Простым примером такой ситуации служит покупка

электрической лампочки. Отдельные экземпляры имеют различный срок службы. Вы сможете

выяснить, сколько проработает купленная вами лампочка, только тогда, когда она

перегорит.

При обсуждении дифференциации продукта мы отмечали,

что продукты различны, если потребитель считает их различными, вне зависимости

от того, различаются ли они "на самом деле". И vice versa, если

потребитель не видит различий между товарами, по крайней мере на момент

покупки, то это - единый товар, и вполне уместно говорить о спросе на этот

товар. Неполнота информации о товаре означает, что покупатель знает, какими

качественными характеристиками могут обладать различные экземпляры товара и

насколько распространены среди предлагаемых на рынке экземпляры того или иного

качества; но он не знает качество того конкретного экземпляра, который он

намеревается купить [4, с. 87].

Излюбленный аксессуар теории вероятностей - урна с

шарами. Допустим, что потребитель готов заплатить за белый шар 60 р.; черные

шары ему нравятся меньше, и он согласен заплатить за черный шар только 10 р. Но

ему предлагают вытянуть шар, не заглядывая в урну. Какую сумму он согласится

заплатить за такую возможность? Если он знает, что черных и белых шаров в урне

поровну, он, вероятно, оценит возможность покупки шара неизвестного цвета в (60

+ 10)/2 = 35 р. Но если он знает, что белые шары составляют только 20 % общего

числа, а остальные 80 % - черные шары, то он согласится участвовать в сделке

при цене не выше 0.2 · 60 + 0.8 · 10 = 20 р.

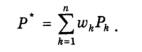

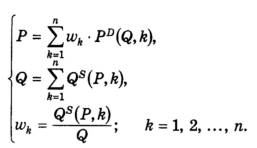

Обобщая, можно сказать, что если для белого и черного

шаров цена спроса равна соответственно Р1 и Р2 , а доли шаров каждого цвета

составляют w1 и w2 то цена спроса на "шар неизвестного цвета" равна

Р* = w1Р1+w2Р2. Если же ассортимент шаров шире и включает шары га различных

цветов, то

(1)

(1)

Здесь wk – доли шаров различного цвета. Каждая из

величин wk есть в то же время вероятность того, что случайно извлеченный шар

имеет k-тый цвет, так что цена Р* есть математическое ожидание цены спроса на

шар случайного цвета.

Заметим, что цена спроса на «шар неизвестного цвета»

тем выше, чем больше доля дорогих (более привлекательных) шаров в урне; с

уменьшением этой доли падает и цена спроса.

Здесь неявно использовано предположение, что

покупатель нейтрален по отношению к риску. Если, например, покупатель несклонен

к риску, то цена спроса окажется меньше приведенного здесь значения Р*. Учет

особенностей отношения покупателей к риску излишне усложнил бы дальнейший

анализ эффектов, связанных с асимметрией информации. Основной вывод –

возрастание цены спроса с ростом доли более привлекательных шаров в урне –

остается в силе при любом типе потребительского отношения к риску. Поэтому ради

простоты мы всюду в данной лекции считаем, что потребители рисконейтральны [4,

с. 97].

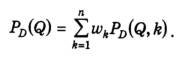

Если бы покупатели точно знали качественные

характеристики приобретаемого товара, их желание купить товар описывалось бы

обычной функцией спроса, причем каждому уровню качества соответствовала бы своя

функция QD(P, k), где k – показатель качества. Ограниченность информации,

имеющейся у покупателя, состоит в следующем: он знает, какие на рынке имеются

товары (т. е. знает множество значений показателя k), и, кроме того, знает доли

wk товаров каждого уровня качества на рынке, но не знает, к Акой категории

качества относится тот или иной экземпляр товара. Иными словами, он располагает

лишь статистической информацией об имеющемся на рынке товаре.

Как отмечалось, в подобных условиях цена спроса

формируется как средняя из цен спроса товаров различного качества, взвешенная

по рыночным объемам предложения (или, что равносильно, по долям) товаров различного

качества. Для описания этого процесса удобно воспользоваться обратными

функциями спроса – PD(Q, k). Обратная функция спроса в условиях неполной

информации описывается равенством

(2)

(2)

Таким образом, формирование кривой спроса на товар

неизвестного качества (или смесь товаров раз- личного качества) есть

вертикальное усреднение кривых спроса на товар отдельных градаций качества с

весами, равными долям этих градаций [10, с. 70].

- Равновесие рынка с

асимметричной информацией

Рассмотрим сначала рынок, на котором продавцы и

покупатели располагают одинаковой информацией о товаре: и те и другие знают,

что товар неоднороден в качественном отношении, знают, какие качественные

характеристики и в каких количествах встречаются в общей массе товара, но не знают

индивидуальных свойств отдельных единиц товара. Примером такого рынка может

служить уже упоминавшийся рынок электролампочек. Лампочки по технологическим

причинам получаются неодинаковыми, и изготовитель, так же как и покупатель,

может оценить продолжительность их свечения лишь статистически. При этом

существует одна функция предложения лампочек, не зависящая от их качественных

характеристик [9, с. 65].

Существенно иная картина возникает, когда продавец и

покупатель располагают различной

информацией о качестве

продаваемых единиц товара, т. е.

информация распределена между

участниками сделок асимметрично. Здесь

типичным является случай, когда покупатель оценивает качество товара

статистически, а продавцу известно качество каждой единицы товара

индивидуально.

Основы

теории рынков с асимметричной

информацией были изложены в статье Дж. Акерлофа,1 показавшего значение

этой теории для анализа различных рынков - труда,

страхования, кредитов и мн. др. Но в качестве примера для демонстрации

предлагаемого подхода он использовал рынок подержанных автомобилей.

Покупатель знает модель, возраст, пробег автомобиля,

но не знает его индивидуальных особенностей, которые выявляются только в ходе

эксплуатации и которые известны продавцу. Спрос покупателя определяется статистическими

характеристиками группы

автомобилей, обладающих данным набором явных

признаков, и рынком устанавливается единая цена для всей группы - и для лучших

образцов, и для "лимонов" [17, с. 65]

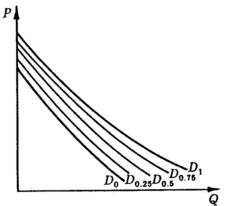

Допустим, что в начальный момент по каким-то причинам

на рынке оказалось поровну хороших автомобилей и "лимонов" (в

настоящем разделе для простоты будем считать, что существуют только две

градации качества). Цена спроса окажется простой средней арифметической из цен

спроса хороших и плохих автомобилей (соответствующая кривая спроса на рис. 1 обозначена

как D 0,5) [13, c. 76].

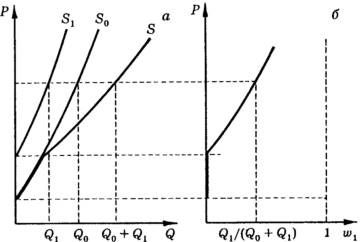

Рис. 1. Формирование спроса на товар неизвестного

качества

- D1, D0 - кривые спроса на хорошие и плохие единицы

товара;

- D0,75, D0,5, D0,25 - кривые спроса на товар

неизвестного качества, в котором на хорошие единицы приходится доля 0.75, 0.5,

0.25 соответственно.

Такая цена может не ус троить некоторых продавцов

хороших автомобилей, и они откажутся их продавать, но обладателей плохих

автомобилей она может подтолкнуть к продаже. В результате доля хороших

автомобилей на рынке сократится, плохих - возрастет. Допустим, теперь на рынке

хорошие автомобили будут составлять только 25 %, а на плохие будет приходиться

75 % рынка, Покупатели оценят изменившуюся ситуацию, их спрос снизится (теперь

он будет представлен кривой D0,25). Снизившаяся цена побудит еще какую-то часть

владельцев хороших автомобилей отказаться от продажи, рыночная доля хороших

автомобилей еще снизится, снизится цена спроса и т. д. В конце концов хорошие

автомобили могут оказаться полностью вытесненными с рынка, и на нем установится

равновесие спроса и предложения "лимонов". Асимметрия информации в

этом случае полностью заблокирует сделки с хорошими автомобилями, хотя при

полной информированности покупателей эти автомобили могли бы продаваться и

покупаться по своей равновесной цене. Блокировка не возникла бы и в случае

неполной, но симметричной информации (как в примере с лампочками): у продавцов

хороших автомобилей, не знающих, что их автомобили хорошие, были бы точно такие

же мотивы к продаже, как у владельцев "лимонов".

Рассмотрим условия равновесия на рынке с асимметричной

информацией.

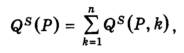

Прежде всего заметим, что продавцы различают единицы

товара с разными градациями качества, и для каждой градации устанавливается

своя функция предложения (рис. 2,а}. Так как все единицы продаются одной и той

же цене, общий рыночный объем предложения товара при каждом значении цены

представляет собой сумму объемов, предлагаемых по данной не, по всем градациям:

(3)

(3)

т. е. кривая предложения, с которым встречаются

покупатели, формируется как горизонтальная сумма соответствующих кривых для

отдельных градаций [13, с. 76].

Особенность рассматриваемого типа рынка состоит в том,

что от цены зависит не только общий объем, но структура предложения, т. е.

соотношение объемов товара разных градаций качества (рис. 2,6). Доли общего

объема предложения, приходящиеся на каждую градацию качества, выражаются равенством

(4)

(4)

Каждая из кривых спроса, приведенных на рис. 1,

построена для фиксированной структуры предложения, которая в рассматриваемом

простом случае представлена долей хороших изделий. Однако структура предложения

в свою очередь зависит от цены. Таким образом, равновесие на рассматриваемом

рынке характеризуется тем, что при установившейся цене кривая спроса

соответствует структуре предложения, а объем спроса равен объему предложения [12,

с. 124].

Рис. 2. Объем и структура предложения товара

неизвестного качества

- а - S1 и S0S - общая кривая предложения на рынке;

- б - структура предложения в зависимости от цены.

Равновесная цена (Р), объем (Q) и структура продаж (w1

, w2 , ..., wn ) должны удовлетворять системе уравнений

(5)

(5)

Характер равновесия, которое в конце концов

установится на рынке, зависит от различных обстоятельств, из которых выделим

степень различия градациями качества [17, с. 87].

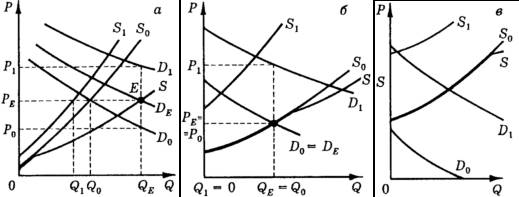

На рис. 3 представлены три равновесия типа равновесия

для случая двух градаций. Кривые спроса на хорошие и плохие экземпляры

обозначены соответственно D1 и D0 кривые предложения - S1 и S0; кривая

суммарного предложения обозначена S.

Рис. 3. Типы равновесия на рынке с асимметричной

информацией

- а - в состоянии равновесия на рынке предлагаются обе

градации качества; в точке равновесия выполняется соотношение РE = (P0Q0 +

P1Q1) / QE;

- б - хорошие единицы полностью вытеснены с рынка;

- в - равновесный объем сделок равен нулю.

При сравнительно небольшой дифференциации качества

(рис. 3,а) устанавливается равновесие, при котором на рынке представлены обе

градации товара. Здесь кривая DE показывает спрос при равновесной структуре продаж.

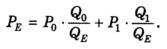

Точка равновесия Е расположена таким образом, что выполняется соотношение

(6)

(6)

При большей дифференциации хороший товар полностью

вытесняется плохим - имеет место так называемый эффект "лимонов"

(рис. 3,6). Наконец, плохой товар может быть настолько плох, что при любом

объеме цена спроса на него меньше цены предложения (рис. 3,е), и сделки на

таком рынке не состоятся вовсе [11, с. 76].

ГЛАВА 2. Теоретические основы агентских отношений

2.1.

Агентские отношения и затраты

Из

вводного курса финансов вам, вероятно, известно, что целью фирмы является

максимизация собственности (богатства) ее акционеров, а это сводится к

максимизации цены акций фирмы.

Хотя

такая точка зрения вполне приемлема при первом знакомстве с деятельностью фирм.

однако уже давно признано, что менеджеры фирм могут иметь и другие цели,

конкурирующие с максимизацией богатства акционеров.

Тот

факт, что владельцы фирмы — ее акционеры — предоставляют менеджерам право принятия

решений, создает потенциальный конфликт интересов, который рассматривается в

рамках общей концепции, называемой теорией агентских отношений (agency theory).

Очевидно, что менеджеров можно побудить

действовать на благо акционеров с помощью стимулов, ограничений и наказаний. Но

эти средства эффективны лишь в тех случаях, когда акционеры могут проследить за

всеми действиями менеджеров.

Проблема морального риска (moral hazard),

т. е. возможность незамеченных действий менеджеров в своих собственных интересах,

возникает ввиду того, что акционеры на практике не могут контролировать все

действия менеджеров.

Как правило, для уменьшения агентских

конфликтов и частичного решения проблемы морального риска акционеры должны

нести агентские затраты (agency costs), к которым относятся все затраты,

производимые с целью побудить менеджеров действовать с позиции максимизации

достояния акционеров, а не своих эгоистических интересов.

Существуют три важнейшие категории

агентских затрат:

1) расходы на осуществление контроля за

деятельностью менеджеров, например затраты на проведение аудиторских проверок;

2) расходы на создание организационной

структуры, ограничивающей возможность нежелательного поведения менеджеров,

например введение в состав правления внешних инвесторов;

3) альтернативные затраты, возникающие в

тех случаях, когда условия, установленные акционерами, например обязательное

голосование акционеров по определенным вопросам, ограничивают действия

менеджеров, противоречащие достижению основной цели — увеличению богатства

акционеров.

Если акционеры не предпринимают никаких

усилий с тем, чтобы повлиять на поведение менеджеров, и, следовательно,

агентские затраты равны нулю, почти неизбежна потеря акционерами части своего

богатства вследствие неэффективных (для акционеров) действий менеджеров.

Напротив, если акционеры попытаются

добиться полного соответствия всех действий менеджеров своим интересам,

агентские затраты будут весьма высоки.

Таким образом, оптимальную величину

агентских затрат следует определять тем же методом, каким принимаются любые

инвестиционные решения: агентские затраты могут увеличиваться, пока каждый

доллар их прироста обеспечивает увеличение богатства акционеров более чем на 1

дол.

В сущности увеличение агентских затрат

приемлемо, пока NPV каждого доллара прибыли, обеспечиваемый этими затратами,

имеет положительное значение.

2.2. Агентские конфликты

Агентские

отношения возникают в тех случаях, когда один или несколько индивидуумов,

именуемых принципалами, нанимают одного или нескольких индивидуумов, именуемых

агентами, для оказания каких-либо услуг и затем наделяют агентов полномочиями

по принятию решений. В контексте финансового менеджмента первичные агентские

отношения — это отношения: между

акционерами и менеджерами и между

кредиторами и акционерами.

Потенциальный

агентский конфликт возникает во всех тех случаях, когда менеджер фирмы владеет

менее чем 100% ее голосующих акций. Если фирма находится в собственности одного

человека, который сам управляет ею, такой владелец-менеджер будет действовать,

стремясь максимизировать свое собственное благосостояние или, в терминах

экономической науки, экономический эффект. Владелец-менеджер, вероятно, будет

измерять этот эффект в первую очередь размерами своего личного богатства.

Но в

процессе максимизации полезного эффекта кроме личного богатства будут учитываться

и другие факторы, например количество свободного времени и наличие привилегий.

Однако,

если владелец-менеджер уступает часть своей собственности, продав часть акций

фирмы посторонним инвесторам, возникает потенциальный конфликт интересов,

именуемый агентским конфликтом. Например, после продажи части акций

владелец-менеджер может решить вести менее напряженную жизнь и нестоль усердно

работать, поскольку теперь ему будет отчисляться лишь часть совокупного дохода.

Кроме того, он может решить увеличить свои привилегии, так как стоимость этих

привилегий будет теперь частично покрываться другими акционерами. В сущности

сам факт неполучения владельцем-менеджером всего дохода компании, создаваемого

его усилиями, представляет собой сильный стимул для совершения действий, не

отвечающих интересам всех акционеров.

Потенциальные

агентские конфликты имеют важное значение для большинства крупных корпораций,

поскольку, как правило, менеджеры крупных фирм владеют лишь небольшим процентом

их акций. В такой ситуации максимизация богатства акционеров может стать отнюдь

не первостепенной целью менеджера. Например, по мнению многих специалистов,

главной целью менеджеров-агентов является увеличение размеров фирмы.25 Создавая

крупную, стремительно растущую фирму, менеджеры:

1)

закрепляют за собой свои места, поскольку скупка контрольного пакета акций другими

фирмами становится менее вероятной;

2)

увеличивают собственную власть, статус и оклады;

3)

создают дополнительные возможности для своих подчиненных — менеджеров низшего и

среднего уровня.

Далее,

так как менеджеры большинства крупных фирм владеют лишь ничтожной долей акций

этих фирм, утверждается, что они проявляют ненасытный аппетит к окладам и

привилегиям, а также щедро жертвуют средства корпораций благотворительным

организациям, которым они покровительствуют, поскольку большая часть этих

расходов ложится на прочих акционеров [17, с. 65].

Помимо конфликта между акционерами и

менеджерами заслуживает рассмотрения еще один агентский конфликт — между

акционерами и кредиторами. Кредиторы имеют право на часть доходов фирмы (в

размере процентов и выплат в счет погашения основного долга), а также на активы

фирмы в случае ее банкротства. Однако контроль за решениями, от которых зависят

рентабельность и рисковость активов фирмы, осуществляют акционеры, действующие

через менеджеров фирмы. Кредиторы ссужают средства фирме под проценты, ставка

которых. среди прочего, зависит от:

1) рисковости имеющихся у фирмы активов;

2) ожидаемой рисковости будущих

дополнительных активов;

3) существующей структуры капитала фирмы;

4) ожидаемых будущих решений,

затрагивающих структуру капитала фирмы.

Таковы первичные факторы, определяющие

рисковость денежных потоков фирмы и, следовательно, надежность ее долговых

обязательств; учитывая эти факторы, кредиторы определяют свои значения

требуемой доходности.

Предположим, что акционеры, действующие

через менеджеров, заставляют фирму взяться за реализацию нового крупного

проекта, уровень риска по которому выше ожидавшегося кредиторами фирмы.

Увеличение риска приведет к повышению требуемой доходности по долговым

обязательствам фирмы, что в свою очередь ведет к снижению рыночной стоимости

невыплаченного долга. Если это рисковое вложение капитала окажется успешным,

все его выгоды достанутся акционерам фирмы, поскольку доходы кредиторов

являются фиксированными и соответствуют первоначальному, более низкому уровню

риска. Однако в случае неудачи проекта держателям облигаций придется взять на

себя часть убытков. С точки зрения акционеров такие капиталовложения

представляют собой беспроигрышную игру в “вершки и корешки”, что, очевидно, не

может устраивать кредиторов. Сходным образом предположим, что менеджеры

увеличивают долю заемных средств фирмы, стремясь повысить доход на акционерный

капитал. Если старые долговые обязательства не имеют приоритета по отношению к

новым, их ценность снизится, поскольку на денежные потоки и активы фирмы будет

притязать большее число кредиторов. В обоих случаях — и при осуществлении рисковых

проектов, и при увеличении задолженности — акционеры фирмы получают выгоду за

счет кредиторов фирмы.

Следует отметить, что в большинстве

случаев действия, направленные на максимизацию общей стоимости фирмы (рыночной

стоимости ее заемного и акционерного капитала), максимизируют и цену ее акций.

Однако может возникнуть и такая ситуация, когда общая стоимость фирмы

снижается, а цена ее акций растет. Такое положение может возникнуть в том

случае, если величина заемного капитала фирмы снижается, но часть утрачиваемой

таким образом стоимости передается акционерам фирмы. В этом случае общая

стоимость фирмы может снизиться даже при росте цен акций. Нетрудно понять, что

если менеджеры будут отдавать предпочтение акционерам перед держателями

облигаций, то могут возникнуть проблемы.

Могут ли — и должны ли — акционеры,

действуя с помощью своих агентов, попытаться экспроприировать часть доходов у

кредиторов фирмы? Обычно ответ на этот вопрос бывает отрицательным. Во-первых,

такое поведение акционеров неэтично, а неэтичным поступкам нет места в мире

бизнеса. Во-вторых, в случае подобных попыток кредиторы станут защищать себя,

вводя ограничительные положения в будущие соглашения о предоставлении займов.

Наконец, если кредиторы установят, что менеджеры пытаются увеличить богатство

акционеров за их счет, они либо откажутся от дальнейшего ведения дел с этой

фирмой, либо станут взимать с нее проценты выше обычных — в качестве

компенсации за риск возможной эксплуатации.

Таким образом, фирма, которая ведет

нечестную игру со своими кредиторами, либо лишается доступа на рынок заемного

капитала, либо сталкивается с высокими ставками процентов по кредитам и другими

ограничениями; обе эти перспективы чреваты ущербом для акционеров. Из

сказанного выше вытекает, что, для того чтобы лучшим образом служить акционерам

своих фирм. менеджеры должны вести честную игру с кредиторами, т. е. соблюдать

и букву и дух кредитных соглашений. Менеджеры являются агентами и акционеров и

кредиторов фирм и должны соблюдать баланс между интересами этих двух групп

держателей ценных бумаг. Аналогичным образом те действия менеджеров, которые

направлены на эксплуатацию богатства у других заинтересованных лиц

(stakeholders) — работников, клиентов, поставщиков и общественности, в силу

существующих ограничений и санкций в конечном счете нанесут ущерб акционерам

фирмы. Таким образом, мы приходим к следующему выводу: в нашем обществе менеджеры,

желающие наилучшим образом служить интересам акционеров, должны честно

относиться ко всем сторонам, чье экономическое положение затрагивают

принимаемые ими решения. [19, с. 65].

ЗАКЛЮЧЕНИЕ

Известно, что целью фирмы является

максимизация собственности (богатства) ее акционеров, а это сводится к

максимизации цены акций фирмы. Хотя такая точка зрения вполне приемлема при

первом знакомстве с деятельностью фирм, однако уже давно признано, что

менеджеры фирм могут иметь и другие цели, конкурирующие с максимизацией

богатства акционеров. Тот факт, что владельцы фирмы — ее акционеры — предоставляют менеджерам право принятия решений,

создает потенциальный конфликт интересов, который рассматривается в рамках

общей концепции, называемой теорией агентских отношений (agency theory) .

Агентские отношения возникают в тех случаях, когда один или несколько

индивидуумов, именуемых принципалами, нанимают одного или нескольких

индивидуумов, именуемых агентами, для оказания каких-либо услуг и затем

наделяют агентов полномочиями по принятию решений. В контексте финансового

менеджмента первичные агентские отношения

— это отношения:

1) между акционерами и менеджерами;

2) между кредиторами и акционерами.

Существуют две крайние точки зрения по

поводу способов разрешения агентского конфликта акционер — менеджер. Сторонники

одной крайности утверждают, что, если вознаграждение менеджеров фирмы зависело

бы только от курса акций фирмы, агентские затраты были бы невысоки, поскольку у

менеджеров в этом случае имелся бы сильнейший стимул для максимизации

собственности акционеров. Однако было бы трудно — если не невозможно — нанять

компетентных менеджеров на подобных условиях, поскольку при таком варианте их

заработки зависели бы и от экономической конъюнктуры, над которой они не

властны. Согласно другой крайней точке зрения, акционеры могут контролировать

все действия менеджеров, однако такой вариант был бы весьма дорогостоящим и

неэффективным. Оптимальное решение находится где-то между двумя этими полюсами

и предусматривает увязку вознаграждения руководителя фирмы с результатами ее

деятельности и одновременно некоторый контроль над его действиями. Помимо

контроля существуют следующие механизмы, побуждающие менеджеров действовать в интересах

акционеров:

1) системы стимулирования на основе

показателей деятельности фирмы и непосредственное вмешательство акционеров;

2) угроза увольнения;

3) угроза скупки контрольного пакета акций

фирмы.

Важной причиной снижения интенсивности

конкуренции и приобретения монопольной власти на рынках служит неполнота и

асимметричность информации. Информация является одним из важных типов

экономических ресурсов. Каждому экономическому агенту доступен лишь

ограниченный массив информации. Неполнота информации является непременным признаком

экономической жизни. Большая или меньшая неполнота информации может влиять на

условия и особенности функционирования рынков, создавая дополнительные

трансакционные издержки для экономических агентов. Наибольшее воздействие на

рыночную активность оказывает особый тип неполной информации - асимметричная

информация. Асимметричность информации создает возможность злоупотребления

одного из участников сделки неинформированностью контрагента. Асимметричность

информации, в отличие от собственно неполноты, приводит к резкому снижению

общественного благосостояния. Асимметричная информация характерна для многих

ситуаций в бизнесе. Как правило, продавец товара знает о его качестве больше,

чем покупатель. Рабочие знают о своих навыках и способностях лучше

предпринимателей. Управляющие больше знают об издержках фирмы, конкурентной

позиции и инвестиционном климате, чем собственники предприятий.

РАСЧЕТНАЯ

ЧАСТЬ (вариант 8)

Задание №

1 Комплексный расчет средней цены капитала (WACC)

I. Исходные данные

Для покрытия своих

инвестиционных потребностей предприятие планирует в будущем году привлечь

следующие виды капитала:

Нераспределенная прибыль

в сумме 80 млн. рублей.

Эмиссия обыкновенных

акций в объеме 450 млн. рублей. Расходы по эмиссии планируются в размере 4 % от

фактически вырученной суммы. Дивиденды за первый год составят 85 рублей на 1

акцию. Затем они будут ежегодно увеличиваться на 2,2 %. Изучение финансового рынка

показало, что для привлечения акционерного капитала в объеме 225 млн. рублей

цена 1 акции должна быть установлена на уровне 470 рублей. Для удовлетворения дополнительной

потребности в капитале акции придется продавать по цене 400 рублей.

Эмиссия привилегированных

акций в сумме 60 млн. рублей. Расходы по эмиссии планируются в размере 3 % от

фактически вырученной суммы, дивиденды – 120 рублей. Первая эмиссия в объеме 24

млн. рублей может быть размещена по цене 700 рублей за акцию. Для привлечения

остающихся 36 млн. рублей цену 1 акции необходимо снизить до 650 рублей.

Эмиссия купонных

пятилетних облигаций на сумму 200 млн. рублей. Номинал 1 облигации 10 тыс.

рублей, курс 100, расходы по размещению составят 3% от фактической выручки. Для

облигаций первого выпуска (60 млн. рублей) установлен годовой купон 19 %

(выплата 1 раз в год). По второму выпуску купонная ставка составит 22 % (140

млн.руб.). Предприятие уплачивает налог на прибыль по ставке 35%.

Плановые амортизационные

отчисления составят 25 млн. рублей за год.

Данные по вариантам

приведены в таблицах 1.1-1.3.

Для расчета WACC

предприятие использует маржинальное взвешивание.

II. Решение

II.1. Расчет издержек

(цены) отдельных источников капитала:

а) Цена заемного капитала

(Kd)

Предприятие сможет разместить только 30 % (60 млн. рублей) облигационного

займа с купонной ставкой 19 %. С учетом расходов по эмиссии (3%) выручка от

продажи 1 облигации составит 9700 рублей (10000 * (1 - 0,03)). Следовательно,

денежный поток от первого выпуска облигаций: 9700; -1900; -1900; -1900; -1900;

-11900. Построим уравнение для нахождения IRR этого потока:

Решением данного

уравнения является IRR = 19,365%. Скорректировав это значение на эффект налогового

щита (t = 35%), получим:

То есть, предприятие

сможет привлечь заемный капитал в объеме 60 млн. рублей по средней цене 12,58%.

По остальным 140 млн.

рублей займа предприятие должно выплачивать купон в размере 22%. Следовательно,

денежный поток будет выглядеть следующим образом: 9700; -2200; -2200; -2200; -2200;

-12200. IRR этого потока составит 22,689%. Скорректировав это значение на

ставку налогообложения, получим:

Таблица 1.1

Нераспределенная прибыль и эмиссия

обыкновенных акций

|

№

Варианта

|

Нераспределенная

прибыль, млн. руб.

|

Эмиссия обыкновенных акций

|

|

|

Сумма эмиссии,

млн. руб.

|

Расходы на

эмиссию, %

|

Дивиденды

на акцию, руб.

|

Увеличение

дивидендов в год, %

|

Цена одной

акции, руб. 1-ой эмиссии (50 % общей суммы)

|

Цена одной

акции, руб. 2-ой эмиссии (50 % общей суммы)

|

|

8

|

80

|

450

|

6,5

|

85

|

2,2

|

470

|

400

|

|

|

|

|

|

|

|

|

|

Таблица 1.2

Эмиссия

привилегированных акций

|

№

Варианта

|

Эмиссия привилегированных акций

|

|

Сумма эмиссии,

млн. руб.

|

Расходы на

эмиссию, %

|

Дивиденды

на акцию, руб.

|

Цена одной

акции, руб., 1-ой эмиссии (40 % общей суммы)

|

Цена одной

акции, руб., 2-ой эмиссии (60 % общей суммы).

|

|

8

|

60

|

3

|

120

|

700

|

650

|

Таблица 1.3

5-и летние

облигации

|

№

Варианта

|

5-и летние облигации

|

|

Сумма эмиссии, млн. руб.

|

Расходы по размещению, %

|

Годовой купон, % 1-ой эмиссии (30 %

общей суммы)

|

Годовой купон, % 2-ой эмиссии (70 %

общей суммы)

|

|

8

|

200

|

3

|

19

|

22

|

б) Цена капитала от

эмиссии привилегированных акций (Kps)

Цена привилегированных

акций при объеме их эмиссии до 24 млн. рублей составит 700 рублей за 1 акцию. С

учетом расходов на эмиссию (3%) предприятие получит от продажи 1 акции 679

рублей (700 – 700 * 0,03). Так как дивиденд установлен в размере 120 рублей,

находим:

Чтобы получить следующие 36 млн. рублей, предприятие должно снизить цену

1 акции до 650 рублей. Доход от продажи акции составит 630,5 рублей (650 – 650

* 0,03). Издержки по привлечению капитала составят:

в) Цена обыкновенного

акционерного капитала (Kes)

Для нахождения цены

обыкновенного акционерного капитала воспользуемся моделью Гордона. Для первой

эмиссии (100 млн. рублей) получаем:

Цена следующих 100 млн. рублей будет равна:

г) Цена нераспределенной

прибыли (Kre)

Цена нераспределенной

прибыли равна цене акционерного капитала без учета расходов на эмиссию. Из двух

рассчитанных ранее цен Kes1 и Kes2 следует выбрать

первую, так как она относится к тому выпуску акций, который последует сразу за

использованием нераспределенной прибыли. Скорректировав ее на величину расходов

по эмиссии, получим:

II.2. Определение

структуры капитала и точек излома графика WACC:

а) Структура капитала

Предприятие использует

маржинальное взвешивание, поэтому следует рассчитать удельные веса вновь

привлекаемых источников ресурсов. Всего предприятие планирует получить 790 млн.

рублей, в том числе: собственный капитал на сумму 530 млн. рублей (80 млн.

рублей – нераспределенная прибыль и 450 млн. рублей – обыкновенные акции);

привилегированный акционерный капитал на сумму 60 млн. рублей; заемный капитал

на сумму 200 млн. рублей. Амортизационные отчисления (25 млн. рублей) на данном

этапе расчетов не учитываются, так как их величина не влияет на среднюю цену

капитала. Следовательно, маржинальная структура капитала характеризуется следующими

данными:

доля собственного

капитала (we) – 63 % (530 / 790);

доля привилегированных

акций (wps) – 7,6 % (60 / 790);

доля заемного капитала (wd)

– 25 % (200 / 790).

б) Нахождение точек

излома графика WACC

В точках излома (BPi)

происходит увеличение средней цены капитала в результате замены менее дорогого

источника более дорогим. Каждая такая точка будет находиться в конце интервала,

на котором средняя цена капитала постоянна. Первый перелом графика WACC

произойдет после того, как предприятие исчерпает нераспределенную прибыль и

перейдет к внешнему финансированию за счет выпуска обыкновенных акций. Так как

плановый объем нераспределенной прибыли равен 80 млн. рублей, а удельный вес собственного

капитала (we) 63%, BP1 = 127 млн. рублей

(80 / 0,63). Аналогичным образом найдем другие точки перелома, не указывая пока

их порядковых номеров, так как на графике они будут отражены не по очередности

их расчета, а по мере возрастания абсолютной величины:

- вторая эмиссия акций произойдет после того

как предприятие израсходует 60 млн. рублей нераспределенной прибыли и 200 млн.

рублей доходов от первой эмиссии. Общая сумма менее дорогого собственного

капитала составит 260 млн. рублей (200 + 60). BP = 412 млн. рублей (260

/ 0,63);

- вторая эмиссия привилегированных

акций будет осуществлена по мере исчерпания капитала, полученного от первой

эмиссии (24 млн. рублей). В общем объеме капитала удельный вес

привилегированных акций составляет 7,6 %, поэтому BP будет равна 315 млн. рублей (24 / 0,076);

- выпуск облигаций с более высокой купонной

ставкой (22%) последует за использованием 140 млн. рублей, полученных от первой

эмиссии. Доля заемного капитала (wd) равна 25 %,

следовательно, BP составит 560 млн. рублей (140 / 0,25).

Всего на графике будет четыре точки излома WACC. Упорядочив их по возрастанию

абсолютной величины, получим:

BP1 = 127 млн.

рублей;

BP2 = 315 млн.

рублей;

BP3 = 412 млн.

рублей;

BP4 = 560 млн.

рублей.

II.3. Расчет предельных

значений WACC:

Наличие четырех точек

излома означает, что на графике WACC будет 5 горизонтальных отрезков: от 0 до 127,

от 127 до 315, от 315 до 412, от 412 до 560, от 560 до 790 млн. рублей.

Рассчитаем среднюю цену капитала для каждого из них.

На первом интервале собственный капитал будет представлен в виде нераспределенной

прибыли, цена которой равна 22%. Цена привилегированного акционерного капитала

на этом интервале составит 17,67%, а цена заемного капитала – 14,748%.

На втором интервале произойдет переход от использования нераспределенной

прибыли к первой эмиссии обыкновенных акций. Собственный капитал теперь будет

представлен акционерным капиталом, цена которого составит 19,839%. Остальные

слагаемые средней цены остаются неизменными.

На третьем интервале предприятие исчерпает возможности финансирования за

счет более дешевого заемного капитала и начнет выпускать облигации с более

высокой купонной ставкой. Цена заемного капитала на этом этапе составит 14,748 %.

Остальные элементы будут такими же, как и на втором интервале.

На четвертом интервале предприятие осуществит вторую эмиссию привилегированных

акций, которая обойдется ему дороже, чем первая. Цена привлеченного таким

образом капитала составит 19,033 %. Цены собственного и заемного капитала не

изменятся в сравнении с предыдущим интервалом.

На последнем, пятом интервале произойдет вторая эмиссия обыкновенных

акций. В результате этого резко возрасте цена собственного капитала – до 22,135

%. Цены остальных источников капитала останутся такими же, как и на четвертом

этапе.

II.4. Построение графиков

WACC:

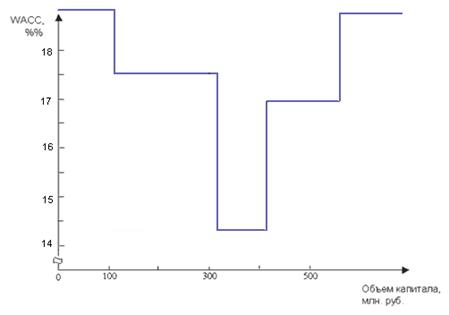

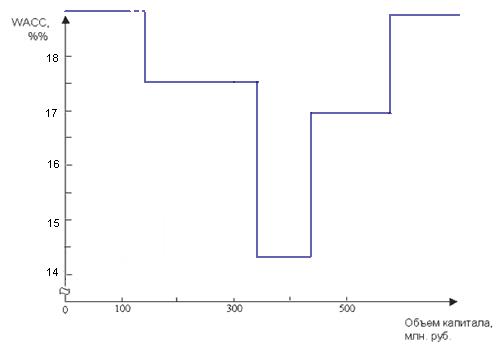

На рис. 1.1 представлен

график WACC, построенный по данным предыдущих расчетов. На нем нашли отражение

все 5 интервалов и 4 точки излома. Как хорошо видно на графике, наиболее резкий

скачок цены капитала происходит в его правой части, при переходе предприятия к

самому дорогому источнику финансирования – второй эмиссии обыкновенных акций –

цена которого превышает 18%. Основанием для подобного решения может являться

только наличие у предприятия инвестиционных проектов, ожидаемая доходность

которых выше цены капитала, привлекаемого для финансирования этих проектов.

Чтобы отразить амортизацию на графике (рис. 1.2), нужно увеличить крайний

левый горизонтальный интервал на величину, соответствующую сумме 25 млн.

рублей. Одновременно на эту же самую величину сдвинется вправо весь график.

Теперь общий бюджет капвложений составляет 525 млн. рублей, а объем ресурсов,

доступных предприятию до первой эмиссии обыкновенных акций равен 125 млн.

рублей. Следует отметить, что изменилось положение графика только относительно

оси абсцисс. Координаты по оси ординат остались неизменными. Цена амортизации

как источника капитала равна его средней цене и поэтому не может повлиять на

изменение WACC.

Рисунок 1.1. График WACC

без учета амортизационных отчислений

На рис. 1.2. не отражены

амортизационные отчисления в сумме 25 млн. рублей. Цена этого источника равна

WACC1 (18,877%).

Рисунок 1.2.

График WACC с учетом амортизационных отчислений

Обоснование

инвестиционных решений

Само по себе определение

цены капитала не является конечной задачей финансового менеджмента. Знание

величины WACC позволяет обосновывать инвестиционные решения и формировать

бюджет капитальных вложений. Любые инвестиции оправданы только в том случае,

когда их ожидаемая доходность (с учетом риска), выше цены капитала,

привлекаемого для финансирования этих инвестиций.

Для ответа на этот вопрос

строится график инвестиционных возможностей предприятия, на котором планируемые

суммы капиталовложений по отдельным проектам сопоставляются с уровнем ожидаемой

доходности этих проектов. Предположим, предприятие располагает пятью

инвестиционными проектами: А, Б, В, Г, Д. в табл. 1.4 приведены прогнозируемые

денежные потоки по каждому из них.

Таблица 1.4

Прогнозируемые

денежные потоки и ожидаемая доходность

инвестиционных

проектов млн. руб.

|

Годы

|

Проекты

|

|

А

|

Б

|

В

|

Г

|

Д

|

|

0

|

-65

|

-150

|

-120

|

-160

|

-165

|

|

1

|

12

|

26

|

18

|

25

|

43

|

|

2

|

28

|

31

|

29

|

28

|

48

|

|

3

|

47

|

74

|

56

|

43

|

57

|

|

4

|

–

|

83

|

82

|

66

|

54

|

|

5

|

–

|

60

|

–

|

73

|

46

|

|

6

|

–

|

–

|

–

|

58

|

33

|

|

7

|

–

|

–

|

–

|

42

|

–

|

|

IRR, %

|

13,09

|

20,04

|

15,42

|

19,51

|

18,19

|

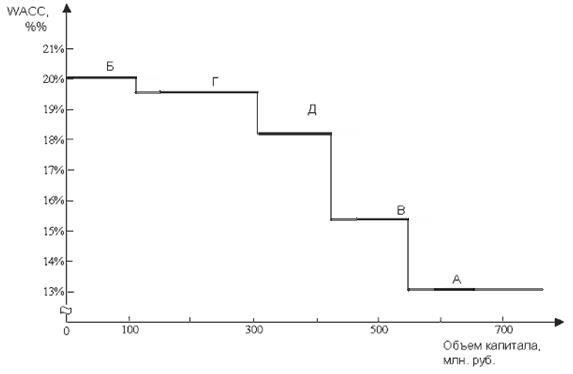

Приоритетными для предприятия являются проекты с более высокой

доходностью, поэтому они ранжируются по степени убывания IRR:

Б – 20,04%; Г – 19,51%; Д

– 18,19%; В – 15,42%; А – 13,09%.

Нанеся полученные значения на диаграмму (рис. 1.3), получим график

инвестиционных возможностей предприятия. По оси абсцисс графика показаны суммы

инвестиций, необходимых для реализации проекта – отрицательные денежные потоки

в нулевом периоде (см. табл. 1.4).

Рисунок

1.3. График инвестиционных возможностей

Предприятие располагает инвестиционными проектами на общую сумму 660 млн.

рублей. Для их реализации ему необходимо привлечь в планируемом году капитал на

такую же сумму. Однако привлекаться должен только такой капитал, средняя цена

которого (WACC) ниже ожидаемой доходности проектов. Предельные значения WACC

были рассчитаны выше и представлены в графическом виде (рис.1.2.). Для отбора

проектов, которые могут быть включены в бюджет капиталовложений, необходимо

наложить график предельных значений WACC на график инвестиционных возможностей

(рис. 1.4). Точка пересечения возрастающей кривой цены капитала с убывающей кривой

инвестиционных возможностей будет соответствовать предельному уровню. WACC Привлечение

капитала по более высокой цене не имеет смысла, так как финансируемые из этого

капитала проекты не смогут обеспечить внутреннюю норму доходности. На рис. 1.4

точка пересечения двух графиков следующими координатами: по оси ординат

18,277%, по оси абсцисс 310 млн. рублей. Это означает, что максимально

приемлемая для предприятия цена капитала составляет 18,277%.

Рисунок 1.4. Совмещенный график для

определения

предельной

цены капитала

Суммарные инвестиции по

проектам Б, Г и Д составляют 475 млн. рублей (150 + 160 + 165), поэтому для их

реализации не придется привлекать весь доступный капитал. Чтобы не нарушить

маржинальную структуру капитала, на величину «лишних» 110 млн. рублей (585 – 475)

должны быть пропорционально уменьшены все виды ресурсов, привлекаемых по

предельной цене (17,203%): эмиссия обыкновенных и привилегированных акций, а

также облигаций.

Важно подчеркнуть, что

полученное предельное значение WACC (17,203%) должно использоваться для

дисконтирования денежных потоков по всем проектам, включенным в план

капитальных вложений. Иными словами, предприятие должно использовать для

дисконтирования цену привлечения последнего (предельного) рубля,

обеспечивающего положительную NPV отобранных проектов.

Рассчитаем чистую

приведенную стоимость (NPV) проектов Б, Г и Д. Для этого, продисконтируем

денежные потоки по этим проектам, используя ставку 17,203%.

Проект Б имеет положительную NPV, то есть его реализация обеспечит

прирост капитала собственников предприятия.

А проекты Г и Д имеют отрицательные NVP, т.е. их реализация не обеспечит

прирост капитала собственников предприятия.

Задание № 2 Определение альтернативных

издержек

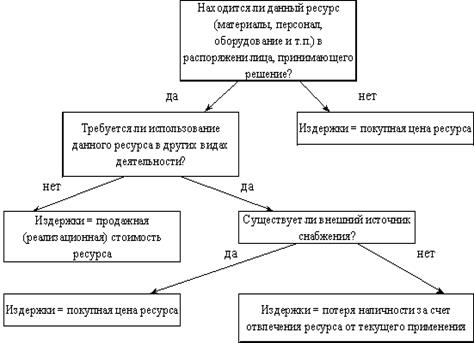

Лучшему усвоению концепции альтернативных издержек способствует

использование блок-схемы, предложенной английским ученым Б. Райаном

Рассмотрим пример использования данной схемы рассуждений в ходе оценки

величины альтернативных издержек. Предприятие получило заказ на реализацию

партии изделий в количестве 5000 штук по цене (без НДС) 65 рублей за 1 шт.

Данное изделие освоено предприятием, но в последнее время его выпуск не

осуществлялся из-за отсутствия спроса. Для его изготовления необходим

единственный вид материала, запас которого в объеме 3 тн имеется на предприятии

и должен быть возобновлен в том же объеме. Цена приобретения материала на момент

последней закупки составила 40 руб за 1 кг (без учета НДС), однако в настоящее время

она повысилась на 5%. На производство 1 изделия требуется расходовать 0,55 кг данного материала.

Трудоемкость 1 изделия составляет 0,4 нормо-часа, часовая тарифная ставка основных

рабочих, занятых на его производстве (с учетом социальных начислений) – 20

рублей. Для полного выполнения заказа в течение 11 дней необходимо привлечь на

этот период 25 рабочих, из которых 10 будет вновь принято по трудовому

соглашению на 11 дней, 10 – использовано из числа штатных работников, временно

простаивающих из-за отсутствия работы, 5 – отвлечено от других работ.

Производительность труда и заработная плата у каждого из 25 рабочих будет

одинакова. Общепроизводственные расходы предприятия составляют 100% к основной

заработной плате основных производственных рабочих; общехозяйственные расходы –

50% от этой же базы. Внепроизводственные (коммерческие) расходы составляют 5%

от производственной себестоимости реализуемой продукции.

Данные по вариантам представлены в таблице 2.1

Таблица 2.1

Варианты по

определению альтернативных издержек

|

Варианты

|

Цена изделия без

НДС, руб.

|

Цена материала без

НДС, руб.

|

Запас материала на

складе, тн.

|

Расход материала на

одно изделие, кг.

|

Трудозатраты на

одно изделие, норма часа

|

Часовая тарифная

ставка основных рабочих, руб.

|

Срок выполнения

заказа, днях

|

|

8

|

65

|

40

|

3,0

|

0,55

|

0,4

|

20

|

11

|

Располагая такими

данными, плановый отдел предприятия составил следующую калькуляцию полной

плановой себестоимости изделий (табл. 2.2).

Таблица 2.1.

Плановая

калькуляция полной себестоимости 1 изделия, руб

|

Статьи затрат

|

Расчет

|

Сумма

|

|

1. Основные материалы

|

0,5 * 40

|

20

|

|

2. Основная заработная плата (с

начислениями)

|

0,4 * 20

|

8

|

|

3. Общепроизводственные расходы

|

11 * 100%

|

11

|

|

4. Общехозяйственные расходы

|

11 * 50%

|

5,5

|

|

Производственная себестоимость

1 изделия

|

|

65

|

|

5. Внепроизводственные

(коммерческие) расходы

|

65 * 5%

|

3,3

|

|

Полная себестоимость 1 изделия

|

|

68,3

|

Из расчета следует, что

на каждом изделии предприятие будет терять 3,3 рубля (68,3 – 65), что в расчете

на весь выпуск составит 10 тыс. рублей (2 * 5000) убытка. Очевидно, что

предприятию не следует соглашаться на выполнение заказа, приносящего ему

убытки. Однако, рассчитав альтернативные издержки по данному заказу, директор

мог бы получить иной результат. Прежде всего, необходимо изучить дополнительные

исходные данные: рабочим за время простоя предприятие начисляет заработную

плату из расчета 30 рублей в день. 5 человек, которых планируется отвлечь от

выполняемых ими работ, получают по 88 рублей в день. Перевод их на другую

работу на 10 дней будет означать для предприятия потерю дохода в сумме 35 тыс.

рублей, вследствие снижения выпуска изготавливаемой ими продукции. В связи с

выполнением нового заказа возрастут не все косвенные расходы предприятия, а только

их переменная часть, которая рассчитывается по следующим ставкам:

производственные накладные расходы – 11 рублей на каждый дополнительный

нормо-час объема работ; переменные коммерческие расходы – 3,3 рубля на каждое

дополнительное проданное изделие. С учетом этих условий расчет альтернативных

издержек будет иметь следующий вид:

Расчет материальных

затрат. На момент

принятие решения предприятие располагало необходимым количеством материалов,

которые оно не собиралось использовать по другому назначению. Решение о

выполнении заказа не могло повлиять на их стоимость, поэтому фактические

затраты на закупку уже имеющихся материалов приниматься в расчет не должны.

Предприятие планирует возобновить данный запас по более высокой цене 42 рубля

за 1 кг

(40 + 0,05 * 40), поэтому альтернативные издержки на закупку такого же количества

материалов составят 105 тыс. рублей (42 * 2500). Данные расходы связаны с

внутренним перераспределением ресурсов, они не вытекают непосредственно из

решения о выпуске новых изделий, так как материалы уже имелись на складе

предприятия, поэтому их следует отнести к внутренним альтернативным издержкам.

Расчет расхода

заработной платы.

Полностью обусловлена данным решением заработная плата 10 вновь привлекаемых

временных рабочих. Исходя из 8-часового рабочего дня сумма оплаты их труда за

10 дней работы составит 17,6 тыс. рублей (10 чел * 8 час * 11 дн * 20 руб).

Незагруженные штатные рабочие в настоящее время получают повременную оплату

труда из расчета 20 рублей в день. Поэтому альтернативные издержки по их заработной

плате составят 15,4 тыс. рублей (10 чел * 8 час * 11 дн * 20 руб – 10 чел * 11

дн * 20 руб). Отвлечение от выполняемой работы еще 5 штатных работников

повлечет за собой потерю доходов предприятия на 35 тыс. рублей, эта сумма

должна быть учтена в составе альтернативных издержек. На прежней работе оплата

их труда составляла 88 рублей в день, следовательно общая сумма издержек по их

заработной плате составит 38960 рублей (5 чел * 8 час * 11 дн * 20 руб –5 чел.

* 11 дн * 88 руб + 35000 руб). Всего альтернативные издержки предприятия по

оплате труда будут равны 71960 рублей. Из них дополнительные денежные оттоки,

обусловленные рассматриваемым решением (внешние издержки) составят 44 тыс.

рублей (25 чел * 8 час * 11дн * 20 руб); потери, связанные с отвлечением

ресурсов (внутренние издержки) составят 36 тыс. 540 рублей (35000 руб – 10 чел

* 11 дн * 30 руб – 5 чел * 11 дн * 88 руб).

Расчет накладных и

коммерческих расходов.

Трудоемкость дополнительного выпуска 5000 изделий составит 2000 нормо-часов

(5000 * 0,4). Следовательно, увеличение переменных накладных производственных

расходов будет равно 22 тыс. рублей (2000 * 11). Прирост переменных

коммерческих расходов составит 16,5 тыс. рублей (5000 * 3,3). Данные расходы

обусловлены принимаемым решением, поэтому они являются внешними альтернативными

издержками.

Постоянные косвенные

расходы останутся неизменными в любом случае, поэтому они не должны участвовать

в расчете альтернативных издержек по данному решению.

Обобщая выполненные

расчеты, построим таблицу 2.3

Таблица 2.3

Расчет

альтернативных издержек тыс. руб.

|

Статьи расхода

|

Альтернативные

издержки

|

|

внешние

|

внутренние

|

всего

|

|

1. Прямые материалы

|

|

105

|

105

|

|

2. Прямая заработная плата

|

44

|

36,54

|

80,54

|

|

3. Переменные производственные

накладные расходы

|

22

|

|

22

|

|

4. Переменные коммерческие

расходы

|

16,5

|

|

16,5

|

|

Итого альтернативные издержки

|

82,5

|

141,54

|

224,04

|

Таким образом, суммарные

альтернативные издержки составят 224,04 тыс. рублей, что ниже стоимости

реализации 5000 изделий (325 тыс. рублей) на 100,9 тыс. рублей. Получается, что

предприятию выгодно согласиться на выполнение заказа, так как полученная

выручка не только покроет все связанные с ним затраты, но и обеспечит вклад на

покрытие своих постоянных расходов в сумме 100,9 тыс. рублей.

Возникает вопрос: а как

же быть с остальными постоянными расходами всего предприятия, ведь их сумма

значительно выше 100,9 тыс. рублей? На него можно ответить другим вопросом: а

почему только один производственный заказ должен покрывать все постоянные

расходы предприятия? Планируя свою деятельность, оно должно сформировать такой

портфель заказов, чтобы их совокупность покрыла все постоянные издержки и

обеспечила получение прибыли. Если же этого достичь не удается, то необходимо

сокращать постоянные расходы, которые не имеют прямого отношения к производственно-коммерческой

деятельности предприятия. Оно не может позволить себе роскошь вкладывать свои

финансовые ресурсы в развитие потенциала, который не приносит реальной отдачи.

Может быть придется сократить расходы на НИОКР, не приносящие экономического

эффекта, а может быть (и это более реально) директору следует пересесть на

более скромный автомобиль, получить права и отказаться от услуг личного

водителя. В любом случае речь идет о качественно других решениях, не имеющих

ничего общего с принятием решения о выполнении конкретного заказа. Если у

предприятия есть выбор, то, безусловно, следует предпочесть более выгодный

вариант, обеспечивающий максимальное покрытие постоянных расходов. Но

отсутствие выбора не может служить причиной для отказа от производства изделий,

цена на которые выше их альтернативных издержек.

Отказываясь от

производства изделий, полностью покрывающих свои альтернативные издержки, в

надежде на получение более выгодных заказов, окупающих полную себестоимость

каждого изделия, предприятие упускает из рук синицу (реальные денежные

притоки), гонясь за журавлем (предполагаемыми более высокими денежными

притоками в будущем, существующими, возможно, лишь в фантазиях менеджеров).

Такое поведение противопоказано как финансовому менеджеру, так и любому

бизнесмену. Владельцы предприятий (инвесторы) оплачивают своим менеджерам

единственную услугу – реальный прирост вложенного капитала. Менеджер не должен

отказываться от возможности обеспечить хотя бы минимальное увеличение капитала,

если у него нет реальной альтернативной возможности более выгодного

использования активов.

Задание № 3

Определение целесообразности инвестиционных вложений

Фирма решила организовать

производство пластмассовых строительных оболочек.

Проект участка по их изготовлению предусматривает выполнение

строительно-монтажных работ (строительство производственных площадей,

приобретение и установка технологического оборудования) в течении трёх лет.

Эксплуатация участка и изготовление оболочек рассчитаны на 11 лет. Начало

функционирования участка планируется осуществить сразу же после окончания

строительно-монтажных работ. Остальные исходные данные приводятся в таблице 3.1

Таблица №3.1

|

Год

|

Капитальные вложения

|

Объём производства

|

Цена за единицу

|

Постоянные затраты

(без амортизации)

|

Переменные затраты

|

Налоги

|

Ликвидационная стоим.

|

|

0-й

|

1

|

|

|

|

|

|

|

|

1-й

|

1,8

|

|

|

|

|

|

|

|

2-й

|

2,3

|

|

|

|

|

|

|

|

3-й

|

1,9

|

|

|

|

|

|

|

|

4-й

|

|

1

|

1

|

1

|

1

|

1

|

|

|

5-й

|

|

1,08

|

1,06

|

1,03

|

1,05

|

1,18

|

|

|

6-й

|

|

1,15

|

1,11

|

1,05

|

1,08

|

1,36

|

|

|

7-й

|

|

1,21

|

1,15

|

1,07

|

1,12

|

1,5

|

|

|

8-й

|

|

1,26

|

1,20

|

1,09

|

1,17

|

1,74

|

|

|

9-й

|

|

1,30

|

1,24

|

1,11

|

1,19

|

2,0

|

|

|

10-й

|

|

1,33

|

1,27

|

1,12

|

1,22

|

2,2

|

|

|

11-й

|

|

1,35

|

1,29

|

1,14

|

1,24

|

2,3

|

|

|

12-й

|

|

1,36

|

1,30

|

1,15

|

1,27

|

2,3

|

|

|

13-й

|

|

1,1

|

1,33

|

1,16

|

1,29

|

1,8

|

|

|

14-й

|

|

0,8

|

1,35

|

1,18

|

1,32

|

1,05

|

1

|

Значения капитальных

вложений (К), объёма производства (Nnp), цены (Ц), постоянных затрат (Cn), налогов (Н), величины

ликвидационной стоимости (L) и нормы дисконтирования (qн) для контрольной работы каждого студента приведены в

таблице 3.2.

Определить показатели внутренней нормы доходности, чистого

приведённого дохода, рентабельности инвестиций, срока окупаемости инвестиций и

объекта. Установить экономическую целесообразность организации производства

пластмассовых строительных оболочек.

В процессе строительно-монтажных работ предприятие воспользовалось

для их инвестирования кредитом коммерческого банка, (инвестирование проекта

будет осуществляться из расчёта 60% из кредитных средств и 40% за счёт

собственных средств). По условиям договора между банком и предпринимателем

возврат кредита будет осуществляться в течении 4-х лет следующими долями (%):

1-й год - 30, 2-й год - 25, 3-ий- 25, 4-й - 20. За пользование кредитом

предприниматель должен платить банку за 1-й год 22% используемой в течении года

суммы, за 2-ой -26%, за 3-й - 32% и за 4-ый - 35%.

Установить, как

изменится эффективность проекта при использовании предприятием кредита

коммерческого банка. Сделать вывод о влиянии кредита на эффективность инвестиций.

Таблица № 3.2

Варианты

3-ьей контрольной работы

|

№ варианта

|

К, млн. руб.

|

Nпр., млн. руб.

|

Ц руб./м2

|

Спос.,

млн. руб./год

|

Сп,

руб./м2

|

Н, млн.

руб.

/год.

|

L% от общей стоимости

|

qн в долях от 1

|

|

8

|

8,35

|

15,35

|

7,20

|

34,95

|

2,29

|

17,3

|

10,0

|

0,245

|

Для выявления

эффективности инвестиций реализации проекта выполняются следующие расчётные

операции.

1.

Определяется

показатель внутренней нормы доходности:

(3.1)

(3.1)

где

Di -

доход предприятия в i-м году жизненного цикла;

Кi - капиталовложения в объект в i - ом году;

T - жизненный

цикл объекта от начала строительства до конца его эксплуатации в годах;

q - показатель

внутренней нормы доходности, в долях от единицы.

Доход предприятия на i-м году жизненного цикла объекта

определяется по формуле:

(3.2)

(3.2)

где

Nnpi -

объём производства в i-м году;

Цi - цена единицы продукции в i-м году;

Сni - переменные затраты на единицу

продукции в i-м году;

Спосi - постоянные затраты в i-м году;

Li -

величина ликвидационной стоимости в i-м году.

2. Определяется

показатель чистого приведенного дохода по формуле:

(3.3)

(3.3)

где

qn -

норма дисконтирования затрат к началу строительства объекта;

Ч - приведённый чистый

доход.

3.

Показатель

рентабельности инвестиций определяется следующим образом:

(3.4)

(3.4)

4. Далее вычисляется

показатель срока окупаемости инвестиций. Полный срок окупаемости инвестиций

определяется из условия равенства балансовой стоимости объекта и полученного на

этот срок дохода:

(3.5)

(3.5)

где

tок - срок окупаемости инвестиций.

Срок окупаемости

действующего объекта вычисляется по формуле:

(3.6)

(3.6)

где

t - срок

окупаемости объекта;

- период времени от начала вложений до начала эксплуатации

объекта.

- период времени от начала вложений до начала эксплуатации

объекта.

а) Решение

задания без учёта кредита

Приступая к решению

задания, необходимо, прежде всего трансформировать исходные данные, выраженные

через индексы, в абсолютные цифры. Такая расчётная операция для

рассматриваемого варианта произведена, а её результаты на начало

соответствующего года представлены в таблице 3.3.

Заполнение

исходно-информационной части таблицы (первые семь столбцов) производится путём

умножения индекса показателя на его величину при единичном индексе. Например,

при определении капитальных вложений для первого года необходимо индекс

показателя (1,8) умножить на 8350. Результат (15030) представляется в первой

строке 2-го столбца. Затем требуется определить цену товара для 7-ой строки.

Индекс цены для соответствующей строки умножается на показатель для единичного

индекса (1.11*7,2=7,992). Аналогичным образом заполняются все клетки первых 7-и

столбцов.

Три последних столбца

рассчитываются по соответствующим формулам. При этом два первых столбца - это

промежуточная информация, которая используется для определения чистой прибыли

(последний столбец). Именно эта информация совместно с данными о величине

капитальных вложений по годам инвестиционного периода (2-й столбец) и будет

использоваться для расчёта всех необходимых показателей предпринимательского

проекта.

Как определяются

показатели последних трёх столбцов, покажем на примере 5-й строки.

Первый показатель -

себестоимость единицы продукции (С):

С=Сn+Спос:N=2,29+34,95:15,35= 4,567 руб./м2.

Второй показатель -

балансовая прибыль предприятия (Пб):

Пб=N*(Ц-С)=15350*(7,2-4,567)= 40,42 млн./год.

Третий показатель -

чистая прибыль (D)

D=Пб -

Н = 40420 - 17300 = 23120 тыс./руб.

Полученные результаты,

необходимые для дальнейших расчётов, сведём в таблицу 3.4 , характеризующую

затраты и результаты предпринимательского инвестиционного проекта без кредита

(тыс. руб.).

Таблица № 3.3

|

Год

|

Капитальные вложения млн. руб.

|

Объём производства млн. м2/год

|

Цена руб./м2

|

Пост. затраты млн. руб./м2

|

Перем. затраты руб./м2

|

Налоги млн. руб.

/год

|

С, руб. на м2

|

Пб, млн руб.

/год

|

D млн. руб.

/год

|

|

0-й

|

8,35

|

|

|

|

|

|

|

|

|

|

1-й

|

15,03

|

|

|

|

|

|

|

|

|

|

2-й

|

19,21

|

|

|

|

|

|

|

|

|

|

3-й

|

15,87

|

5

|

|

|

|

5-6

|

|

|

7

|

|

4-й

|

|

2

|

4

|

1

|

3

|

|

|

|

|

|

5-й

|

|

15,35

|

7,20

|

34,95

|

2,29

|

17,3

|

4,567

|

40,42

|

23,12

|

|

6-й

|

|

16,58

|

7,63

|