СОДЕРЖАНИЕ

ВВЕДЕНИЕ.. 3

1.ТЕОРЕТИЧЕСКИЕ

ОСНОВЫ ПРОЦЕССА КРЕДИТОВАНИЯ.. 8

1.1. Определение,

функции и общие принципы кредитования. 8

1.2. Сущность

потребительского кредита. 12

1.3. Современное

состояние рынка потребительского кредитования в РФ.. 16

1.4. Основные

проблемы и риски российского рынка потребительского кредитования. 28

2. ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ АНАЛИЗ

СБЕРБАНКА РОССИИ.. 36

2.1. Краткая история и характеристика структуры Сбербанка России. 36

2.2. Анализ

основных финансовых показателей деятельности. 42

2.3. Виды кредитов для физических лиц в Сбербанке

России. 53

2.4. Организация

кредитования физических лиц в Сбербанке. 56

2.5. Анализ методики оценки

кредитоспособности заемщика – физического лица Сбербанком России 63

3.ПРЕДЛОЖЕНИЯ ПО

СОВЕРШЕНСТВОВАНИЮ ОРГАНИЗАЦИИ КРЕДИТОВАНИЯ ФИЗИЧЕСКИХ ЛИЦ В СБЕРБАНКЕ.. 67

3.1. Кредитный

скоринг как метод оценки кредитоспособности заемщика. 67

3.2. Оценка

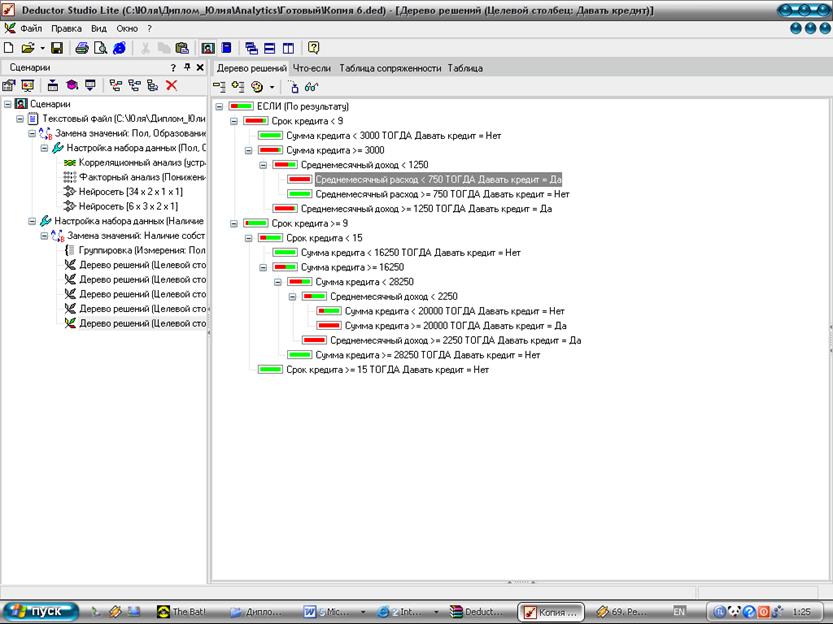

кредитоспособности заемщика с использованием деревьев решений на базе «Deductor» 79

3.3. Практический

пример построения модели оценки кредитоспособности заемщика. 83

3.4. Основные

проблемы организации кредитования

физических лиц и возможные пути их решения. 95

ЗАКЛЮЧЕНИЕ.. 103

ЛИТЕРАТУРА.. 105

ПРИЛОЖЕНИЯ.. 110

ВВЕДЕНИЕ

На сегодняшний день потребительское кредитование

охватило всю территорию нашей страны, рынок потребительского кредитования развивается

опережающими темпами по сравнению с другими сегментами рынка кредитования. Рост

реальных доходов населения привел к стремительному росту спроса на кредиты, что,

в свою очередь привело к росту совокупного спроса и стимулированию

экономического роста страны в целом. За

последние 5 лет рынок потребительского кредитования удваивался 4 раза, объем

кредитов физическим лицам вырос с 0,8% от ВВП на 01.01.1999 до 5,4% на

01.01.2006, составив 1179,3 млрд.руб.

Сегодня

практически все крупнейшие банки объявили о развертывании полномасштабных

программ потребительского кредитования.

Принимая

во внимание всевозрастающую роль потребительского кредита в увеличении спроса,

а значит и в развитии экономики страны в целом, а также, учитывая особую

социальную значимость этого финансового инструмента, тема дипломной работы

видится достаточно актуальной.

Объектом

исследования в данной работе выступает Удмуртское отделение № 8618 Сбербанка

России.

Предметом

исследования является процесс кредитования физических лиц и его основные

составляющие.

Целью данной работы является рассмотрение существующих

принципов организации кредитования физических лиц, особое внимание уделяется

рассмотрению методик оценки кредитоспособности физических лиц, как главному

инструменту управления кредитным риском. Также в качестве цели обозначен поиск

путей улучшения организации кредитования населения, в частности разработка

более эффективных методик оценки кредитоспособности заемщика.

К задачам дипломной работы можно отнести:

-анализ

современного состояния рынка потребительского кредитования России;

-

изучение опыта Сбербанка России по кредитованию

физических лиц;

-

анализ методики определения кредитоспособности заемщика,

используемой Сбербанком России;

-

выявление основных недостатков политики и процесса кредитования

физических лиц в Сбербанке;

-

рассмотрение альтернативных методик оценки

кредитоспособности, выработка рекомендаций по их применению;

-

выявление путей совершенствования кредитования

физических лиц в Сбербанке России.

Данная

дипломная работа состоит из 3 глав. 1 глава содержит теоретические аспекты

процесса кредитования физических лиц, краткий обзор современного состояния

российского рынка потребительского кредитования, обрисованы основные тенденции

и проблемы развития кредитования физических лиц.

Во

2 главе содержится краткая характеристика Удмуртского отделения Сбербанка

России, проведен анализ кредитного портфеля по объектам и срокам кредитования,

изучена динамика финансово-экономических показателей. Также во 2 главе

рассмотрены услуги Сбербанка по кредитованию физических лиц – виды и условия

предлагаемых кредитов, организация процесса кредитования, описана методика

оценки кредитоспособности физических лиц.

3

глава посвящена выявлению недостатков процесса кредитовании физических лиц в

Сбербанке России и поиску путей их устранения. Рассмотрены альтернативные

методики оценки кредитоспособности заемщика – классическая балльная скоринговая

методика и методика на основе автоматизированных экспертных систем (на примере

деревьев решений и нейросетей). Выявлены преимущества и недостатки

классического скоринга и предложены пути их решения с помощью использования

автоматизированной экспертной системы.

В

практической части работы произведено построение работающей модели оценки

кредитоспособности заемщиков выбранного сегмента на примере дерева решений на

основе аналитической платформы “Deductor”.

Практическая

ценность данной работы в подробном описании процесса построения модели в “Deductor” – начиная от предобработки

данных, заканчивая интерпретацией полученной модели и проведением тестовой

оценки кредитоспособности заемщика.

Также

в работе приведены практические организационные мероприятия, направленные на

улучшение процесса кредитования физических лиц в Сбербанке.

В

заключении делается краткий обзор основных выводов, полученных автором в

процессе создания работы.

1.ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПРОЦЕССА

КРЕДИТОВАНИЯ

1.1. Определение, функции и общие

принципы кредитования

Кредит

– это «предоставление денег или товаров в долг, как правило, с уплатой процентов;

стоимостная экономическая категория, неотъемлемый элемент товарно-денежных

отношений». [12, с.56].

Возникновение

кредита связано непосредственно со сферой обмена, где владельцы товаров

противостоят друг другу как собственники, готовые вступить в экономические

отношения.

Банковское

кредитование осуществляется при строгом соблюдении принципов кредитования.

Последние представляют собой основу, главный элемент системы кредитования,

поскольку отражают сущность процесса кредитования. Принципы банковского

кредитования представлены на рис. 1.1.

Рис. 1.1. Принципы банковского кредитования

Рассмотрим

подробнее каждый из принципов.

Возвратность является

той особенностью, которая отличает кредит как экономическую категорию от других

экономических категорий товарно-денежных отношений. Без возвратности кредит не

может существовать, поэтому возвратность является неотъемлемой частью кредита,

его атрибутом.

Возвратность

и срочность кредитования обусловлена тем, что банки мобилизуют для кредитования временно свободные денежные

средства предприятий, учреждений и населения.

Эти средства не принадлежат банкам, и, в конечном итоге, они, придя в

банк с различных сегментов рынка, в них и уходят (потребительское, коммерческое

кредитование и т.д.). Главная особенность таких средств состоит в том, что они

подлежат возврату владельцам, вложившим их в банк на условиях срочных

депозитов. Поэтому "золотое"

банковское правило гласит, что величина и сроки финансовых требований банка

должны соответствовать размерам и срокам его обязательств. Нарушение этого

основополагающего принципа и приводит к банкротству банка.

Срочность

кредитования представляет собой необходимую форму достижения возвратности

кредита. Принцип срочности означает, что кредит должен не просто быть

возвращен, а возвращен в строго определенный срок, т.е. в нем находит

конкретное выражение фактор времени. И, следовательно, срочность есть временная

определенность возвратности кредита. Если нарушается срок пользования ссудой,

то искажается сущность кредита, он теряет свое подлинное назначение.

Платность банковских ссуд означает внесение получателями кредита

определенной платы за временное пользование для своих нужд денежными

средствами. Реализация этого принципа на практике осуществляется через механизм

банковского процента. Ставка банковского процента – это своего рода «цена»

кредита.

Банку

платность кредита обеспечивает покрытие его затрат, связанных с уплатой

процентов за привлеченные в депозиты чужие средства, затрат по содержанию

своего аппарата, а также обеспечивает получение прибыли для увеличения

ресурсных фондов кредитования и использования их на собственные и другие нужды.

Обеспеченность кредита

закрывает один из основных кредитных рисков - риск непогашения ссуды. Если бы

не принимался во внимание этот принцип, то банковское дело превратилось бы в

спекулятивное занятие, где высокий риск ведения операций привел бы к резкому

росту процентных ставок. Размеры и виды обеспечения зависят от финансового

положения заемщика условий ссуды, отношений с заемщиком.

Действующее

законодательство предусматривает, что одним из способов обеспечения банковских

ссуд является залог. В силу залога кредитор (банк) имеет право в случае

неисполнения должником обеспеченного залогом обязательства получить

удовлетворение из стоимости заложенного имущества преимущественно перед другими

кредиторами.

Удовлетворение

требований коммерческого банка из стоимости заложенного имущества производится

по решению суда или арбитража (хозяйственного суда).

Дифференцированность

кредитования. Этот принцип определяет дифференцированный подход со стороны

кредитной организации к различным категориям потенциальных заемщиков.

Практическая

реализация его может зависеть как от индивидуальных интересов конкретного

банка, так и от проводимой государством централизованной политики поддержки

отдельных отраслей или сфер деятельности (например, малого бизнеса и пр.)

Совокупное

применение на практике всех принципов банковского кредитования позволяет

соблюсти как макроэкономические интересы, так и интересы на микроуровне обоих

субъектов кредитной сделки - банка и заемщика. [13].

Место

и роль кредита в экономической системе общества определяются, прежде всего, выполняемыми

им функциями (рис. 1.2).

Рис. 1.2. Важнейшие

экономические функции кредитования

Процесс

кредитования связан с действиями многочисленных и многообразных факторов риска,

способных повлечь за собой непогашение ссуды в установленный срок. Поэтому

предоставление ссуд банк обуславливает изучением кредитоспособности, т.е.

изучением факторов, которые могут повлечь за собой их непогашение.

1.2.

Сущность потребительского кредита

Во второй половине XX века пришло время так

называемого потребительского кредита, который впервые появился в США. В 1920-х

годах американские компании задумались над тем, как заставить потребителей

приобретать товары длительного пользования — такие, как автомобили или

холодильники.

Сейчас в западных странах развернулась небывало острая

конкуренция за заемщика. Ипотечные кредиты предлагаются всего за 1%. Вся

Америка живет в кредит. Прожив счастливую жизнь среди достижений технического и

культурного прогресса, к пенсии они наконец-то расплачиваются.

Сущность

потребительского кредита заключается в предоставлении денег либо товаров, услуг

в долг с рассрочкой платежа по целевому назначению на условиях возвратности,

платности и срочности.

Оценка

развития экономики нашей страны в течение последних лет показывает реальное

формирование среднего класса. Население все активнее пользуется банковскими

услугами. Причем в числе популярных банковских продуктов уже не только вклады и

коммунальные платежи, но и международные переводы, работа по пластиковым

банковским картам и, конечно, кредитование.

Рост благосостояния человека, его материального

положения неминуем, и многие банки

называют потребительское кредитование приоритетным направлением своей деятельности

[16 c.24].

При потребительском кредите заемщиком являются

физические лица, а кредиторами - кредитные организации, а также предприятия и

организации различных форм собственности. Потребительский кредит может

предоставляться как в денежной, так и в товарной форме.

История рынка потребительского кредитования началась с

банка "Русский стандарт", который объявил в 2000 году о реализации

первой в новой российской истории программы, позволяющей купить за

незначительную сумму первоначального взноса нужную вещь, а потом в течение года

расплачиваться по кредиту, поскольку недостающую сумму, необходимую для полной

оплаты покупки, вносит банк.

Маркетинговая программа банка "Русский

стандарт" оказалась весьма успешной. За несколько лет работы банку удалось

привлечь 800 тысяч человек в качестве заемщиков, а сумма выданных кредитов

превысила отметку в 10 миллиардов рублей.

"Русским стандартом" были организованы

кредитные площадки в магазинах "М.Видео", "Техносиле".

Позже к ним присоединились другие торговые сети. [39]

Дополнительными прибылями, которые получает банк в

рамках реализации программ потребительского кредитования, являются комиссии с

торговых организаций, в которых осуществляется выдача кредитов. Это так

называемый дисконт с торговой организации.

На заре зарождения потребительского кредитования

подобные дисконты доходили до 7-10%, однако в последнее время средний

дисконт с торговой организации вышел на

уровень 1,5-2,5%. Это связано с тем, что, борясь за клиентов, банки начинают

демпинговать в рамках конкурентной борьбы между собой. Более того, крупные

торговые сети и автосалоны требуют от банков отмены подобных комиссий, а сети

«первого» порядка заставляют банки платить им. Так уже в конце 2004 года,

компания «МИР» в рамках проводимого тендера обозначила банкам условную цену

того, что потребительские кредиты будут распространяться на территории

магазинов. По некоторым данным, величина такого дисконта составляет 2-3%. [27]

Если изначально кредитная программа подразумевала

возможность покупки в кредит товара в конкретном магазине, то со временем банки

стали выдавать просто деньги на покупку чего-либо.

Сейчас на рынке потребительского кредитования в Москве

работают, по крайней мере, четыре явных лидера - "Русский стандарт",

"Райффайзенбанк", Сбербанк РФ и Альфа-Банк. [23]

Срок потребительского кредита обычно составляет от одного

года до пяти лет, процент – от 10 до 25%. Население промышленно развитых стран

тратит от 10 до 20% своих ежегодных доходов на покрытие потребительского

кредита. В случае неуплаты по нему имущество изымается кредиторами.

Для удобства рассмотрения классифицируем потребительские

ссуды. Классификация может быть проведена по ряду признаков (см. рис. 1.3.): по

типу заёмщика, видам обеспечения, срокам погашения, методам погашения, целевому

направлению использования, объёму и т.д.

|

-

На неотложные нужды;

-

На строительство и приобретение жилья;

-

Капитальный ремонт жилья;

-

На приобретение товаров длительного пользования и др.

|

|

Рис. 1.3. Классификация

потребительских кредитов

Ясно, что кредитором

может выступать не только банк, но и специальные учреждения

потребительского кредита, магазины, сберкассы и другие предприятия. Во Франции

около 1/4 всего потребительского кредита предоставляется банками и 3/4 -

специализированными кредитными учреждениями. Но поскольку последние получают

необходимые им средства в большей мере за счёт банковских ссуд, то фактически

9/10 всей суммы потребительского кредита предоставляется банками. [13]

Но в России

самостоятельным кредитованием занимается не так много торговых фирм, так как:

- это требует создания на базе фирмы новой службы

(кредитной), что связано с денежными затратами;

- при таком способе торговли магазин значительно ограничивает

себя в оборотных средствах;

- продавая товары с рассрочкой платежа, фирма берет на себя

все заботы по проверке клиентов на благонадежность;

- приходится самостоятельно отслеживать, соблюдает ли

покупатель сроки оплаты, а если он

нарушил условия выплаты ссуды - принимать меры по возврату товара, что в

российской действительности может быть сопряжено с большими трудностями.

Как видно, кредитование собственными силами торговых предприятий

связано с риском, поэтому большинство магазинов предпочитают, чтобы в роли

кредитора покупателей выступал коммерческий банк, где услуга выдачи

потребительских ссуд отработана.

К кредитным учреждениям небанковского типа, предоставляющим

потребительские кредиты можно отнести ломбарды, строительные общества,

пенсионные фонды, кассы взаимопомощи и т.п. Хотя чаще всего эти учреждения

оперируют средствами, полученными по банковским ссудам.

В последнее время всё больше крупных предприятий в России выдают

своим сотрудникам потребительские ссуды. Подобное кредитование возможно, как за

счет собственных средств предприятия - работодателя, так и через банк, клиентом

которого это предприятие является. В последнем случае банк предоставляет кредитные средства сотрудникам

предприятий и организаций под поручительство данных предприятий. Такие кредиты

принято называть корпоративными.

Все вышеперечисленные кредиты предоставляются банками в

рамках партнерских программ. И имеют ряд неоспоримых преимуществ перед нецелевым

кредитованием на неотложные нужды. Как правило, такие займы даются без

обеспечения и залога, на льготных условиях или по льготной системе погашения

кредита и оформляются в офисе компании, предоставляющей услугу в кратчайшие

сроки.

1.3.

Современное состояние рынка потребительского кредитования в РФ

По данным главы Сбербанка РФ А. Казьмина, по темпам

увеличения рынок потребительского кредитования в 2 раза превышает рост объемов

корпоративного кредитования. [39]

Рынок кредитования физических лиц переживает период

эйфории: по итогам 2005 года лидеры банковской розницы увеличили объемы займов,

предоставленных физическим лицам, в 2—3 раза, а иногда и в десятки раз по

сравнению с итогами прошлого года. При этом произошло радикальное смягчение

условий кредитования, увеличение суммы кредитов и значительное «удлинение»

сроки по ним.

Рассмотрим подробнее структуру активов банковского

сектора. (табл.1.1.)

Таблица 1.1. Макроэкономические показатели

деятельности банковского сектора РФ

|

Показатель

|

1.01.00

|

1.01.01

|

1.01.02

|

1.01.03

|

1.01.04

|

1.01.05

|

1.01.06

|

|

1. Активы

(пассивы) банковского сектора, млрд.руб.,

|

1586,4

|

2362,5

|

3159,7

|

4145,3

|

5600,7

|

7136,9

|

9750,3

|

|

в % к ВВП

|

32,9

|

32,3

|

35,3

|

38,3

|

42,3

|

42,0

|

45,0

|

|

2. Кредиты и прочие размещенные средства, предоставленные

нефинансовым организациям и физическим лицам, включая просроченную

задолженность, (млрд. руб)

|

506,8

|

847,4

|

1323,6

|

1796,2

|

2684,7

|

3887,6

|

5454,0

|

|

в % к ВВП

|

10,5

|

11,6

|

14,8

|

16,6

|

20,3

|

22,9

|

25,2

|

|

в % к

активам банковского сектора

|

31,9

|

35,9

|

41,9

|

43,3

|

47,9

|

54,5

|

55,9

|

|

в том числе:

Кредиты физическим лицам, включая

просроченную задолженность (млрд.руб)

|

27,6

|

44,7

|

94,7

|

142,2

|

299,7

|

618,9

|

1179,3

|

|

в % к ВВП

|

0,6

|

0,6

|

1,1

|

1,3

|

2,3

|

3,6

|

5,4

|

|

в % к активам банковского сектора

|

1,7

|

1,9

|

3,0

|

3,4

|

5,4

|

8,7

|

12,1

|

|

в % к денежным доходам населения

|

1,0

|

1,1

|

1,8

|

2,1

|

3,4

|

5,7

|

8,8

|

Источник:

Обзор банковского сектора РФ № 42 Апрель 2006г.

Данные взяты с сайта: www.cbr.ru

Из табл. 1.1. видно, что при росте общего объема активов банковского

сектора за 2006г. на 36,6% (с 7136,9 млрд. руб. до 9750,3 млрд.руб.) объем

кредитов предоставленных нефинансовым организациям и физическим лицам

увеличился на 40,3%, объем же кредитов физическим лицам возрос на 90,5%,

составив 1179,3 млрд. руб. на 01.01.2006 по сравнению с 618,9млрд.руб. на 1

января прошлого года. Доля кредитов физическим лицам в общем объеме активов

банковского сектора выросла с 8,7 до 12,1% только за прошлый год, а в структуре

выданных кредитов доля их доля выросла с 16,2 до 19,6% [10] Рассмотрим динамику

изменения объемов кредитования физических лиц, чтобы выявить тенденции.

(табл.1.2.)

Из

табл. 1.2. видно, что, начиная с 2000г. объем кредитов физическим лицам растет

опережающими темпами по сравнению с кредитами организациям. Разумеется, в

абсолютном выражении рынок кредитования юридических лиц многократно превосходит

объем кредитов физическим лицам, но в относительном выражении рынок

потребительского кредитования развивается более динамично.

Таблица 1.2. Динамика изменения объемов кредитования

физических и юридических лиц

|

Показатель

|

1.01.99

|

1.01.00

|

1.01.01

|

1.01.02

|

1.01.03

|

1.01.04

|

1.01.05

|

|

1. Объем активов банковского сектора

|

1

046,6

|

1

586,4

|

2

382,5

|

3

159,7

|

4

145,3

|

5

800,7

|

7

136,9

|

|

2. Объем кредитов, выданных нефинансовым организациям и

физическим лицам, млрд. руб

|

382,4

|

506,8

|

847,4

|

1323,6

|

1796,2

|

2684,7

|

3887,6

|

|

3. Объем кредитов юридическим лицам, млрд. руб

|

362,30

|

479,20

|

802,70

|

1228,90

|

1654,00

|

2385,00

|

3268,70

|

|

3.1. темпы роста объема кредитов юридическим лицам

|

-

|

1,32

|

1,68

|

1,53

|

1,35

|

1,44

|

1,37

|

|

3.2. объем кредитов юридическим лицам в % к банковским активам

|

34,62

|

30,21

|

33,69

|

38,89

|

39,9

|

41,12

|

45,8

|

|

4. Объем кредитов физическим лицам, млрд. руб

|

20,1

|

27,6

|

44,7

|

94,7

|

142,2

|

299,7

|

618,9

|

|

4.1. темпы роста объема кредитов физ. лицам

|

-

|

1,37

|

1,62

|

2,12

|

1,5

|

2,11

|

2,07

|

|

4.2. объем кредитов физическим в % к банковским активам

|

1,82

|

1,74

|

1,88

|

3

|

3,43

|

5,17

|

8,67

|

Источник: расчеты автора по

материалам с сайта www.cbr.ru

Только за

последние 5 лет объем рынка потребительского кредитования удваивался 4 раза (в

2001, 2002, 2004 и 2005г.)! Устойчивый рост свидетельствует о неудовлетворенном

спросе населения на потребительские кредиты, с одной стороны, и о высокой

привлекательности (доходности) потребительского кредитования для банков.

Однако думается, что по-настоящему рекордные цифры еще

впереди. По сравнению с такими развитыми странами, как США, Великобритания,

Япония, где "потребительские долги" превышают годовой ВВП, в России

они пока составляют всего 5,4 процента валового внутреннего продукта. [31]

Впрочем, следует отметить стремительный рост

этого показателя за последние годы (рис.1.4). За последние 7 лет отношение

потребительских кредитов к ВВП выросло в 7 раз!

Рис.

1.4. Доля кредитов физическим лицам в объеме ВВП России

По

данным Федеральной резервной системы США, в первом квартале 2006 года платежи

по ипотечным и потребительским кредитам составили 13,4 процента от личных

доходов американцев. У нас же в среднем на оплату кредитов идет около 1% от

доходов всего населения. При этом общий объем кредитов, выданных населению, на

01.01.2006 составляет всего 8.8% к денежным доходам населения (табл. 1.1.). Это

означает, что хотя рынок и растет в геометрической прогрессии, перспективы его

роста далеко не исчерпаны. [34]

Конкуренция

уже подтолкнула банки к либерализации условий кредитования: за 11 месяцев,

прошедших с января 2005 по декабрь 2005 года, значительно увеличились объемы

«средних» и «длинных» потребительских кредитов (табл. 1.3).

Таблица 1.3. Изменение объемов кредитов, выданных населению

за период с 01.01.05 по 01.12.05

|

Название банка

|

на срок от 91 до 180 дней

|

на срок от 181 дня до 1 года

|

на срок от 1 года до 3 лет

|

на срок свыше 3 лет

|

|

Сбербанк

|

17,5

|

35,4

|

133

|

62,8

|

|

Росбанк

|

-30

|

566

|

6104

|

133065

|

|

УралСиб

|

108

|

123

|

148

|

419

|

|

Раффайзенбанк Австрия

|

147

|

-52

|

83

|

90

|

|

МДМ-банк

|

203

|

285

|

37

|

252

|

|

Банк Москвы

|

237

|

46

|

151

|

358

|

|

Импэксбанк

|

-73

|

65

|

293

|

6371

|

|

Ситибанк

|

1800

|

203

|

218

|

304

|

|

Международный московский банк

|

-57

|

86

|

91

|

187

|

|

Внешторгбанк

|

13

|

48

|

19

|

181

|

|

Газпромбанк

|

-42

|

77

|

93

|

154

|

|

Сибакадембанк

|

10

|

24

|

45

|

1282

|

|

КМБ-банк

|

-45

|

-72

|

5

|

8327

|

|

Союз

|

-17

|

15

|

25

|

495

|

|

Ак Барс

|

4694

|

625

|

-48

|

-99

|

|

Внешторгбанк Розничные услуги

|

1393

|

57

|

273

|

1821

|

|

Альфа-Банк

|

660

|

43

|

201

|

351

|

|

Промсвязьбанк

|

-51

|

399

|

193

|

327

|

|

Итого

|

52

|

51

|

142

|

77

|

Источник: расчеты автора по материалам статьи: Скогорева А.

Потребительское кредитование — двукратный рост по итогам

года.//"Банковское обозрение", №3, март 2006 г.

Практически

все банки показали значительный прирост кредитов населению, причем кредиты

сроком от 1 до 3 лет и свыше 3 лет росли более быстрыми темпами, чем

краткосрочные кредиты. Особый упор на долгосрочные кредиты сделали в своей

политике Росбанк, КМБ-банк, Импэксбанк, Внешторгбанк Розничные услуги,

Сибакадембанк. «Длинные кредиты» этих банков на начало года составляли

относительно небольшую величину, за год же они значительно выросли.

Фантастический рост продемонстрировал Росбанк, обогнав на 1 декабря 2005г.

УралСиб по объемам выданных кредитов, особенно возросли кредиты на срок более 3

лет. По банковской системе в целом

наиболее быстрыми темпами растут кредиты на срок от 1 до 3 лет (142%).

Валютная

структура портфеля потребительских кредитов распределяется в пользу рублевых

ссуд. В течение ушедшего года доля кредитов в иностранной валюте сократилась с

18% до 15,6%. В дальнейшем она будет падать, по оценкам ЦЭИ ММИЭИФП, до 10%

совокупного кредитного портфеля. [33]

Объясняется

это факторами, благоприятствующими рублевым кредитам: среднесрочному укреплению

реального курса рубля, большие операционные издержки валютных кредитов и

простота выдачи рублевых экспресс- кредитов.

Среди кредитов физическим лицам

подавляющую долю составляют ссуды со сроком погашения более 3 лет. На них

приходится около 72% портфеля кредитов. Второе место занимают кредиты от года

до трех лет (18% портфеля) и от полугода до года (10% портфеля).

Большая срочность подавляющей части ссуд

обеспечивает банки, занимающиеся потребительскими кредитами, высокими доходами

на протяжении нескольких лет вперед.

Иными

словами, банки - лидеры потребительского кредитования будут оставаться также

лидерами по объему годовой прибыли в течение нескольких предстоящий лет. [34]

В целом же распределение выданных

кредитов по банкам-лидерам выглядит следующим образом (табл. 1.5.).

Из

табл. 1.5. видно, что бесспорным лидером по состоянию на 01.02.2006 является

Сбербанк – ему принадлежит 42,2% рынка.

Его

ближайший преследователь – Русский стандарт отстает от Сбербанка по объему

выданных кредитов в 6,6 раза! Далее расположились Home Credit & Finance bank, Raffaisenbank и УралСиб.

Таблица 1.5. Лидеры рынка потребительского

кредитования на 01.02.2006

|

№

|

Банк

|

Кредиты частным

лицам, тыс. руб.

|

Изменение кредитного портфеля с начала года

|

Доля

рынка

|

|

1

|

Сбербанк

|

265886751

|

-11,72%

|

42,20%

|

|

2

|

Русский стандарт

|

40094402

|

14,00%

|

6,36%

|

|

3

|

ХКФБ

|

20849043

|

9,77%

|

3,31%

|

|

4

|

Райффайзенбанк

|

10286447

|

-0,11%

|

1,63%

|

|

5

|

Уралсиб

|

6825063

|

-14,25%

|

1,08%

|

|

6

|

МДМ-банк

|

6437562

|

-8,10%

|

1,02%

|

|

7

|

Банк Москвы

|

4805783

|

-12,54%

|

0,76%

|

|

8

|

Газпромбанк

|

3996955

|

-19,02%

|

0,63%

|

|

9

|

Внешторгбанк

|

3453106

|

-24,52%

|

0,55%

|

|

10

|

КМБ-банк

|

2417803

|

-45,90%

|

0,38%

|

|

11

|

Запсибкомбанк

|

3689140

|

-9,00%

|

0,59%

|

|

12

|

ММБ

|

3968082

|

2,24%

|

0,63%

|

|

13

|

Кредитагропромбанк

|

3246499

|

-10,49%

|

0,52%

|

|

14

|

Сибакадембанк

|

3038273

|

-10,67%

|

0,48%

|

|

15

|

Росбанк

|

3418322

|

4,70%

|

0,54%

|

|

Итого

|

|

394221881

|

-8,85%

|

60,57%

|

Источник: ЦЭИ ММИЭИФП http://www.businesskomi.ru

Центр Экономических Исследований ожидает, что Сбербанк будет

неуклонно терять свою долю рынка. В настоящее время его доминирование в сфере

потребительского кредитования объясняется широкой филиальной сетью, известным

брэндом, привлекательными условиями кредитования и дешевой ресурсной базой.

Однако активные маркетинговые мероприятия частных и иностранных банков в

предстоящие годы неизбежно приведут к вытеснению Сбербанка с рынка. Тем не

менее, его безусловное лидерство будет сохраняться еще не менее пяти лет.

Что

касается «трех китов» потребительского кредитования, трех главных программ,

подразумевающих экспресс-кредитование в торговых сетях, нецелевое кредитование

и кредитные карты, то, по мнению начальника управления маркетинга и развития

розничных банковских услуг Международного московского банка Сергея Тропина, в

2005 году все они были достаточно популярными. Правда, экспресс-кредитование в

недалеком будущем могут потеснить кредитные карты. «Последняя программа становится

все популярнее, востребовано и нецелевое кредитование. В числе их преимуществ

то, что ставки по таким кредитам ниже, чем ставки при экспресс-кредитовании», —

подчеркивает Сергей Тропин. [31]

Изменились

требования к обеспечению кредитов. Банки стали предлагать уплату комиссии в

качестве замены поручительству. Эксперты считают это серьезным послаблением: в

российских условиях, когда только по официальным данным «в серую» выводится до

40% от общего объема зарплатного фонда, найти поручителя с «белым» заработком

проблематично. И даже если найдешь такого, не факт, что он захочет принимать на

себя риск поручительства.

Банки,

считающие угрозу кризиса «плохих долгов» надуманной или, во всяком случае,

маловероятной, вообще убрали из своих кредитных договоров упоминания о

необходимости обеспечения предоставленных займов. Стоит отметить, что на

смягчение условий предоставления кредитов пошли в основном частные банки:

финансовые структуры с государственным участием настаивают и на предоставлении

обеспечения, и на поручительстве одного-двух человек с «белой зарплатой». [31]

Выдача

потребительских кредитов, по оценкам ЦЭИ ММИЭИФП, финансируется за счет:

1) дешевых

ресурсов государственных банков;

2) ресурсов

частных банков;

3) внешних

ресурсов иностранных банков.

Наибольшие

конкурентные преимущества будут сохраняться за государственными и иностранными

банками. Государственные банки лидируют в стране по объему привлеченных

ресурсов. В банковском секторе им достаются самые дешевые деньги населения.

Сбербанк располагает долей рынка вкладов приблизительно в 63-65%..

Иностранные банки

активно импортируют капитал в страну, обеспечивая тем самым свои кредитные

операции дешевыми ресурсами. [44]

На

какие же цели в основном россияне берут кредит?

Исследования

представлены двумя компаниями - GE Consumer Finance и VISA. [28]

Управляющий директор GE Consumer Finance

Джеймс Кук отметил, что хотя объемы розничного кредитования в России из года в

год удваиваются, размер этого рынка пока еще очень невелик. Большинство кредитных

продуктов банков, работающих на розничном рынке, нацелено на группу

потребителей с ежемесячным доходом свыше 2 тыс. долларов на семью. По словам

Д.Кука, на долю этой группы приходится 5 процентов потребителей. Наиболее

перспективным сегментом для развития этого направления, в том числе по выпуску

кредитных карт, он назвал семьи с доходом от 1-2 тыс. долл. в месяц - 6 процентов и от 400 долл. до 1 тыс. долл в

месяц - 30 процентов.

По

словам главы российского представителя VISA Л. Наумовского, ответы на вопрос о

том, что влияет на решение потребителя при получении кредита, распределились

следующим образом: получение кредита непосредственно в магазине - 36 процентов,

репутация (известность) банка, дающего кредит - 33 процента, низкие ставки по

кредиту - 19 процентов, количество филиалов у банка - 12 процентов. Тот факт,

что стоимость кредита для российского потребителя находится только на третьем

месте, говорит о том, что он просто еще плохо понимает вопрос.

В

настоящее время, по данным VISA, места наибольшего спроса на кредит со стороны

россиян распределены следующим образом: магазины бытовой техники - 41 процент,

компьютерной техники - 37 процентов, шуб и дубленок - 15 процентов, точки

продаж автомобилей - 6 процентов. При этом в получении потребительского кредита

нуждаются 72 процента россиян.

Сейчас

банки стараются не просто предложить какой-то кредитный продукт для

потребителя, а создать линейку продуктов, которая позволит удержать клиента и в

будущем.

Надо

сказать, что кредитная карта - один из самых многофункциональных инструментов

для банка, позволяющий ему гибко реагировать на потребности клиента. Он может

предоставить клиенту возобновляемый кредит в рамках определенного лимита,

упрощается процедура его погашения и информационного обеспечения клиента, за

счет различных электронных устройств, например банкоматов с функцией приема

наличных (cash-in). Как отмечают банкиры, население достаточно быстро привыкает

к пользованию такими устройствами. Кроме того, развитие безналичных расчетов

снизит долю "серых" и "черных" схем в экономике.

Пока,

по данным Л.Наумовского, который в свою очередь ссылается на статистику Банка

России, 40 российских банков выпускает кредитные карты, а всего в нашей стране

около 4, 5 млн. карт имеют кредитные возможности. Доля кредитования с помощью

кредитных карт в общем объеме потребительского кредитования составляет 0, 2

процента, сообщил Д.Кук.

Национальный

банковский журнал [23] делает свой прогноз развития ситуации на рынке

потребительского кредитования в России.

Что ждет

потребительское кредитование в России:

-бум

розничного кредитования наступит лишь через 2-3 года, когда в страну придут

главные западные игроки и будут поделены региональные рынки;

-с ростом

потребительского кредитования растут банковские риски. Доля невозвратов в целом

по системе в 2005 г.

составляла порядка 6-7%. При отсутствии современных технологий анализа рисков

она может возрасти до 13-16% в 2006

г. и до 20% в 2007 г.;

-несмотря

на надежды некоторых банков войти в число лидеров потребительского рынка, на нем

растет концентрация бизнеса. Сегодня три банка контролируют 59% розничного

кредитования. На долю еще 12 кредитных учреждений приходится 11%. Доля

остальных - ничтожно мала. Разрыв между лидерами и аутсайдерами будет

увеличиваться;

-по крайней

мере, еще 2-3 года банки будут работать без национальной системы кредитных

бюро;

-зарубежные

банки будут вытеснять национальные финансовые учреждения с рынка

потребительских кредитов. При высокой капитализации их материнских структур у

«дочек» в России не возникнет проблем борьбы с конкурентами;

-если пика

своих возможностей рынок розничного кредитования достигнет через 2-3 года, то

при сохранении нынешней динамики экономического и социального развития он может

стагнировать. Рост уровня жизни будет все больше отставать от возможности жить

в кредит;

-рост

конкуренции неизменно приведет к снижению процентных ставок на кредиты. Но

высокая инфляция, а также возможные картельные сговоры будут этому

препятствовать;

-самые

дальновидные российские банки начали присматриваться к рынкам потребительского

кредитования в странах СНГ. В 2006

г. по крайней мере 3-4 российских банка намерены купить

либо местный банк, либо открыть собственный филиал в одном из государств СНГ;

-экспресс-кредитование

останется и в ближайшие годы важным направлением рынка потребительского

кредитования. Но хитом будут кредитные карты, ипотека и автомобильные кредиты.

Проводя анализ развития потребительского кредитования

в России можно выделить положительные и отрицательные черты.

К положительным можно отнести:

-получение банками стабильно высокой прибыли;

-увеличение объема продаж торговыми организациями и

автосалонами;

-увеличение покупательской платежеспособности;

-увеличение клиентской базы, как для банков, так и для

торговых организаций;

К отрицательным:

-повышенные риски невозвратности денежных средств, для

банков;

-значительные переплаты за товар, который покупает

клиент.

Тем не менее, комплексная реализация программ

потребительского кредитования несет для экономики страны больше положительных

тенденций, нежели отрицательных. Однако, сохранение потребительского

кредитования в тех формах, которые оно носит сейчас весьма проблематично.

Следующим этапом (который начал реализовываться уже сейчас) станет нецелевое

кредитование при помощи пластиковых карт.

Сейчас формы подобного кредитования в России

существуют, однако не пользуются большой популярностью. В первую очередь это

связано, с неразвитостью инфраструктуры принятия пластиковых карт к оплате

(небольшое количество POS-терминалов,

банкоматов). А во-вторых, для получения подобных кредитов банки требуют с

заемщиков дополнительные подтверждения платежеспособности.

Однако, уже в ближайшем будущем, следуя мировым

тенденциям развития потребительского кредитования, в нашей стране банковское

розничное направление трансформируется в три основных направления:

-кредитование по пластиковым картам;

-автокредитование;

-ипотечное кредитование. [27]

1.4. Основные проблемы и риски

российского рынка потребительского кредитования

Наряду

в положительными тенденциями на рынке кредитования физических лиц присутствует

и ряд проблем.

1.

Низкая платежеспособность населения.

Самым

существенным экономическим ограничением для развития рынка услуг

потребительского и ипотечного кредитования, связанным с общим состоянием

социально-экономического развития России, является низкая платежеспособность

населения.

Основным сдерживающим фактором является недостаток долгосрочной ресурсной базы

для потребительского, а особенно ипотечного кредитования. [25]

2.

Повышенный риск невозврата кредита.

Потребительское

кредитование, как показывает мировой опыт, — дело прибыльное, но довольно

рискованное, чреватое массовыми невозвратами, особенно в случае ухудшения

социально-экономической ситуации в стране.

Официальные

цифры, свидетельствующие о том, что объем «плохих долгов» составляет 3—4% от

общего объема кредитов населению, сами банкиры считают заниженными. «Если бы

они были реальными, ничего лучшего и желать было бы нельзя: 3—4% «плохих

долгов» от общей суммы кредитов — это идеальный показатель», — утверждает

Валерий Кардашов (Промсвязьбанк). На деле, по словам эксперта, невозвратов куда

больше. «Однако я бы не стал говорить о возможности возникновения кризиса

«плохих кредитов»: пока критических отметок объемы «плохих долгов» не

достигают. В конце концов, Россия — не США, где люди привыкли носить в портмоне

по 10—15 кредитных карт и постоянно жить в долг. У нас, если клиент уже

отягощен одним кредитом, то вряд ли может рассчитывать на второй и уж, конечно,

не может обратиться за третьим. Поэтому я считаю, что риски здесь умеренные», —

прогнозирует эксперт. [31]

3.

Нашим банкам сложно конкурировать с иностранными, т.к.

наши конкуренты имеют доступ к дешевым длинным деньгам.

Для

завоевания «места под солнцем» на рынке потребительского кредитования банку

требуются «недорогие» и желательно «длинные» деньги, получить которые могли

только крупные российские банки, имеющие доступ к западным рынкам капитала, или

«дочки» иностранных банков, за плечами которых стоят богатые «материнские»

структуры, не испытывающие недостатка в денежных ресурсах.

4.

Недостаточное развитие конкуренции на рынке

Еще

одна причина, на которую любят ссылаться эксперты, объясняя «отсталость» нашего

рынка потребительского кредитования, — доминирующее положение Сбербанка РФ в

сфере обслуживания физических лиц. Сбербанк контролирует, по разным оценкам, от

50 до 80% региональных рынков потребительского кредитования — фактически там он

является не только бесспорным лидером, но зачастую и единственным серьезным

игроком.

Остальные

банки, входящие в «большую пятерку» лидеров по объемам потребительского

кредитования, отставали от Сбербанка в несколько раз. «Русский Cтандарт»,

который чуть ли не первым стал проводить агрессивную политику на этом рынке,

отвоевал себе к началу 2005 года лишь 6,36-процентную его долю. Хоум Кредит энд

Финанс Банк, избравший себе потребительское кредитование в качестве

приоритетного направления своей деятельности, мог похвастаться тем, что

контролирует приблизительно 3% от общего объема этого рынка. [31]

5.

Достаточно высокие тарифы, особенно на региональных

рынках.

Тарифы по

потребительским и ипотечным кредитам устанавливаются кредитными организациями с

учетом различных факторов: стоимость привлеченных ресурсов, произведенных

затрат, срока предоставления кредита, наличия залога и поручителей и т.д.

Вместе с тем практика предоставления потребительских и ипотечных кредитов

зачастую основывается на неконкурентных принципах.

Не являются редкостью случаи введения заемщиков в заблуждение относительно

реальной стоимости полученных ими потребительских кредитов.

Реальная

стоимость кредита (с учетом всех комиссий и платежей) существенно превышает

заявленный в публичной оферте отдельных кредитных организаций процент по

кредиту. То есть речь идёт о наличии скрытых комиссий и других дополнительных

расходов, о которых заемщик надлежащим образом не информирован. Возникает

проблема недостаточного раскрытия информации.

6.

Банки предоставляют потенциальным заемщикам

недостаточно информации об их будущих реальных выплатах по кредиту, вызывая

нарекания со стороны ФАС.

Потребительскими

кредитами ФАС заинтересовалась еще в начале 2004 года, когда, проведя

исследование рынка, выяснила, что многие банки маскируют реальную ставку по

займам. Весной 2005 года ФАС вместе с Центробанком опубликовала методическую рекомендацию

для банков. В соответствии с ней банк до заключения кредитного договора обязан

сообщить заемщику о кредите практически все — от контактного телефона банка до

графика платежей, штрафов и остальных обязательных условий. В случае изменения

тарифов по кредиту, говорится в документе, потребитель должен быть

проинформирован об этом не менее чем за 30 дней. И, конечно, банк должен

«прописывать» в договоре реальную ставку с учетом комиссий, которые будут

взиматься с человека за совершение операций по перечислению платежей.

Справедливости

ради следует заметить, что большинство банков указывали в договорах размер

комиссий за ведение счета и до появления вышеупомянутых рекомендаций ЦБ РФ.

Однако, по словам Сергея Тропина (Международный московский банк), «хитрость»

заключается в том, что в договоре эта цифра прописывается мелким шрифтом.

«Многие клиенты просто не обращают на нее внимания, а если и обращают, то не

могут адекватно оценить значение ставки, думая, что оно слишком мало для того,

чтобы радикально изменить процентную ставку по кредиту. Между тем как раз эта

комиссия является фиксированной — если процентные платежи по кредиту

сокращаются по мере погашения основной суммы займа, то комиссия не меняется. И

в результате из-за нее «набегает» ставка в 60—70%, в то время как номинальная

ставка, заявленная в договоре, составляет порядка 20—21%», — объясняет эксперт.

Подобные «хитрости» приводят к появлению недоверия ко всем банкам со стороны

населения, т.к. рядовому гражданину порой сложно разобраться, какой банк

скрывает информацию. (рис.1.5.)

Рис. 1.5. Причины,

мотивирующие отказ населения от банковских услуг, % респондентов

Используя упомянутую практику, банки

могут получать необоснованные преимущества при осуществлении

предпринимательской деятельности на рынке банковских услуг, препятствуя выходу

на рынок финансовых услуг другим кредитным организациям, готовым на условиях

открытости и достоверности осуществлять деятельность по потребительскому

кредитованию населения и честно заявлять клиентам полную стоимость услуги

потребительского кредитования. При этом такие действия могут причинить убытки

другим финансовым организациям.

Вместе с тем статья 15 Федерального закона от 23.06.99 № 117-ФЗ «О защите

конкуренции на рынке финансовых услуг» запрещает недобросовестную конкуренцию

на рынке финансовых услуг между финансовыми организациями, которая выражается,

в том числе, в распространении неточных, недостоверных сведений, способных

причинить убытки другим финансовым организациям.

6. В

качестве других проблем выделяются низкая транспарентность заработка заемщиков,

отсутствие их кредитных историй, что затрудняет оценку кредитных рисков. [37]

7.

Недостаточно развитая правовая база в сфере потребительского кредитования.

Речь

идет прежде всего о расширении правового поля в вопросах потребительского

кредитования. «Во всех странах мира есть соответствующие законы, которые

регулируют отношения между заемщиками и кредиторами, – отмечает исполнительный

вице-президент Ассоциации российских банков Юрий Кормош. – Нам же пока

приходится действовать в рамках Гражданского кодекса и закона «О защите прав

потребителей», что не может отвечать всем специфическим особенностям данного

вопроса. А коль нет закона, то мы имеем и проблемы на рынке.». [32]

Как

отмечают кредитные организации, осуществляющие деятельность на рынке

потребительского и ипотечного кредитования, определенными проблемами являются

как несовершенство федерального законодательства, регулирующего вопросы ипотеки

жилых помещений, в частности Федерального закона от 16.07.98 № 102 «Об ипотеке

(залоге недвижимости)», так и недостаточная эффективность системы судебного

исполнения по вопросам обращения взыскания на заложенное имущество в случаях

неисполнения заемщиком обязательств перед кредитором.

Также несколько слово о кредитных

бюро, то есть структурах, собирающих сведения о кредитной истории заемщиков.

Институт кредитных бюро должен был бы существенно упростить банкам процесс

кредитования, дав информацию о том, где, когда, на какие нужды, на какие сроки

брал заемщик деньги, как расплачивался, не занимал ли деньги одновременно в

разных банках. И вроде бы банки должны быть заинтересованы в этом сами. Однако

главная проблема в том, что сведения о заемщиках бюро могут получить только в

банках. А они этой информацией делиться не хотят. Не только потому, что боятся

потерять клиентуру, но и потому, что боятся признаваться в своих ошибках,

фиксируя факты "невозвратов".

Дело

усугубляется тем, что до сих пор нет нормативной базы для работы бюро, которую

должно была разработать и согласовать Федеральная служба по финансовым рынкам.

В

целом, видится несколько основных направлений решения рассматриваемой проблемы

в сфере потребительского кредитования:

-пресечение

фактов недобросовестной конкуренции в рамках рассмотрения административных дел

о нарушениях антимонопольного законодательства и иных нормативных правовых

актов о защите конкуренции на рынке финансовых услуг;

-выработка

стандартов раскрытия информации о потребительских кредитах;

-законодательное

урегулирование вопросов, связанных с обеспечением надлежащего информирования

кредитными организациями населения об условиях предоставления потребительских

кредитов (принятие закона «О потребительском кредите», совершенствование

законодательства об ипотеке и кредитных бюро);

-создание кредитных бюро на всей территории России;

-снижение процентных ставок, как фактор повышения

спроса;

-страхование финансовых рисков под возможные потери;

-развитие технологий банковской инфраструктуры.

В настоящее

время ФАС России совместно с Банком России разрабатывает рекомендации

кредитным организациям по стандартам раскрытия информации при предоставлении

потребительских кредитов, направленные на защиту конкуренции на

рынке финансовых услуг, повышение прозрачности деятельности кредитных

организаций.

Кроме того, Минфин России совместно с заинтересованными федеральными органами

исполнительной власти и Банком России разрабатывает проект федерального закона

«О потребительском кредите», направленного на регулирование отношений,

возникающих между потребителями и кредиторами при предоставлении

потребительского кредита, установление прав потребителей на получение

достоверной информации об условиях потребительского кредита. [31]

2.

ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ АНАЛИЗ ДЕЯТЕЛЬНОСТИ СБЕРБАНКА РОССИИ

2.1. Краткая история и характеристика структуры

Сбербанка России

За

свою более чем полуторавековую историю (Сбербанку России в 2005 году

исполнилось 165 лет) Банк прошел сложный путь становления – от открытия первых

российских сберкасс до крупнейшего российского коммерческого банка.

История

развития Сбербанка Удмуртии тесно связана с развитием ее государственности и

банковской системы в целом, хотя история Сбербанка России ведется с середины

девятнадцатого века.

В

соответствии с Уставом Сберегательный банк Российской Федерации является

коммерческим банком, созданным на акционерной

основе. Устав зарегистрирован в новой редакции в Центральном банке

Российской Федерации 26 сентября 1996 года. Учредителем банка является

Центральный банк Российской Федерации, который владеет контрольным пакетом акций Сберегательного

банка. Сберегательный банк может осуществлять любые операции, разрешенные коммерческим банкам в

соответствии с законодательством Российской Федерации.

Сбербанк

России является юридическим лицом и со своими филиалами (территориальные банки

и отделения) и их внутренними структурными подразделениями составляет единую

систему Сбербанка России.

Организационная

структура банка определяется двумя основными моментами – структурой управления

банком и структурой его функциональных подразделений и служб.

Главное

назначение органов управления – обеспечить эффективное руководство коммерческой

деятельностью банка с целью реализации его основных функций. Определение

структуры управления банком предусматривает выделение и взаимосвязи при

осуществлении основных банковских операций. Общие подходы к структуре

управления банком определяются банковским законодательством. Вместе с тем

многие вопросы структуры управления коммерческий банк вправе решать

самостоятельно.

На

структуру управления решающее внимание оказывают правовая форма мобилизации

собственного капитала банка и организационное построение банка (степень

развития его сети и его самостоятельность). Сберегательный банк России был

учрежден как коммерческий банк на акционерной основе, и в принятии решений,

связанных со сферой профессиональной банковской деятельности, банк и его

учреждения в принципе независимы от органов государственной власти и

управления, а также от муниципальных

органов. Управление банком осуществляется на принципах так называемой

"акционерной демократии", общей для всех банковских структур,

учрежденных в форме акционерного общества.

Структура

Сбербанка России представлена на рис. 2.1.

Одним

из укрупненных региональных банков явился Западно-Уральский Банк (ЗУБ) СБ РФ,

который объединил в себе три ранее самостоятельных территориальных банка:

-

Пермский Банк CБ РФ (стал Управлением

ЗУБ СБ РФ);

-

Удмуртский Банк СБ РФ (стал Удмуртским отделением № 8618);

-

Коми Банк СБ РФ (стал Коми

отделением № 8617)

Удмуртское

отделение № 8618 является структурным подразделением Сберегательного банка

России, то есть входит в единую организационную структуру Сбербанка

России и осуществляющим функции Сбербанка РФ на территории Удмуртской

Республики.

Структура Сберегательного

банка РФ

Рис.

2.1.Организационная структура Сбербанка России

В

своей деятельности Удмуртское отделение № 8618 руководствуется законодательством

Российской Федерации, нормативными актами Центрального Банка Российской

Федерации, носящими обязательный характер, Уставом Банка, а также Положением о

территориальном банке (филиале) "Сбербанка России".

Удмуртское

отделение № 8618 не является юридическим лицом. Оно вступает в хозяйственные,

договорные, кредитно-расчетные отношения от имени и по доверенности Сбербанка

России.

Удмуртское

отделение имеет отдельный баланс,

являющийся неотъемлемой частью баланса Западно-Уральского Банка СБ РФ, а баланс

последнего консолидируется в баланс Сбербанка России.

В соответствии с правилами, установленными ЦБ

РФ, подразделение в составе сводного баланса Сбербанка России обеспечивает:

-соблюдение

экономических нормативов и показателей ликвидности;

-депонирование

части привлеченных средств в фонде обязательных резервов, предусмотренных

действующим в РФ законодательством о банках;

-создание

внутри банковских резервов и страховых фондов.

Целью

и предметом деятельности Удмуртского ОСБ

№ 8618 является привлечение средств от юридических и физических лиц и

размещение их на условиях возвратности, платности, срочности, осуществление

кредитно-расчетного и других видов обслуживания, совершения иных банковских

операций по поручению клиентов и корреспондентов, а также получение прибыли и

ее использование в интересах акционеров банка.

Рассмотрим

структуру Удмуртского отделения № 8618 (рис. 2.2.).

Управление

кредитования подчиняется управляющему Отделением и его заместителям, и в свою

очередь, подразделяется на Отдел кредитования корпоративных клиентов, Отдел

кредитования малого и среднего бизнеса, Отдел инвестиционного кредитования и

Сектор кредитования физических лиц.

Рис. 2.2. Структура

Удмуртского отделения № 8618

Отделы по

кредитованию юридических лиц расположены в главном управлении по адресу

г.Ижевск, ул. Красная, 105, а также в наиболее крупных универсальных

дополнительных офисах г.Ижевска.

Отдел

кредитования выполняет следующие функции:

-анализ

конкурентной среды в регионе по выполняемым функциям, изучение

кредитоспособности предприятий и организаций, подготовка "портфеля"

потенциальных заемщиков;

-осуществление

кредитования юридических лиц в национальной и иностранной валюте, включая

межбанковское кредитование под обеспечение ценными бумагами, вексельное

кредитование, кредитование в рамках программ с зарубежными инвесторами и

экспортно-импортных операций;

-осуществление

кредитования физических лиц;

-осуществление

операций с гарантиями;

-анализ

структуры кредитного портфеля и применяемых процентных ставок при кредитовании

юридических и физических лиц в банке и в его отделениях, подготовка и

организация реализации предложений по их оптимизации;

-контроль

формирования резерва на возможные потери по ссудам;

-оперативный

контроль состояния просроченной задолженности по кредитам юридических и

физических лиц, обеспечение сокращения объема и количества просроченных ссуд и

организация списания в установленном порядке ссуд, безнадежных к взысканию;

-анализ

обращения векселей СБ РФ, включая вексельное кредитование, формирование

графиков погашения векселей и уплаты процентов по ним, подготовка предложений,

обеспечивающих поддержание ликвидности банка в процессе вексельного обращения;

-методологическое

руководство учреждениями банка по выполняемым функциям;

-сбор,

анализ, обобщение и представление в СБ РФ и НБ УР статистической информации и

отчетности по выполняемым функциям.

2.2. Анализ основных финансовых

показателей деятельности

Рассмотрим основные показатели деятельности Сбербанка за

последние годы (табл. 2.1.).

Таблица 2.1. Показатели

финансово-экономической деятельности Сбербанка России (млн. руб.)

|

Наименование

показателя

|

1.01.2002

|

1.01.2003

|

1.01.2004

|

1.01.2005

|

1.01.2006

|

1.04.2006

|

|

Уставный капитал

|

1 000

|

1 000

|

1 000

|

1 000

|

1 000

|

1 000

|

|

Собственные средства (капитал)

|

95 661

|

118 482

|

148 379

|

173 022

|

252 862

|

273 098

|

|

Чистая прибыль

|

17 686

|

31 244

|

33 744

|

43 670

|

62 929

|

21 755

|

|

Рентабельность активов (ROAA) %

|

2,6

|

3,3

|

2,6

|

2,5

|

2,8

|

3,3

|

|

Рентабельность капитала (ROAE) %

|

31,5

|

29,5

|

24,9

|

26,3

|

27,8

|

32,5

|

|

Привлеченные средства

|

663 427

|

951 766

|

1 295 512

|

1 743 145

|

2 244 526

|

2 337 919

|

Рентабельность капитала (ROAE) рассчитана по методике,

принятой в банке, как приведенное к годовому базису отношение чистой прибыли к

средней за период величине капитала.

Рентабельность активов (ROAА) рассчитана по методике,

принятой в банке, как приведенное к годовому базису отношение чистой прибыли к

средней за период величине активов-нетто.

В течение последних 5 лет Банк продолжал динамично

развиваться. Объемы привлеченных средств

за период с 01.01.2001 г. по 01.01.2006 г. выросли в 4,5 раза и

превысили 2,2 трлн. рублей. Основными направлениями размещения ресурсов были

операции кредитования юридических и физических лиц, а также вложения в

государственные ценные бумаги.

Результатами работы Банка за этот период стали стабильный

рост прибыли и высокие качественные показатели деятельности. Балансовая прибыль

2005 года на 54,4% превысила финансовый результат 2004 года, а по сравнению с

2001 годом увеличилась в 3,7 раза. На высоком уровне сохраняются показатели

рентабельности активов и капитала, а также качества активов: уровень кредитного

риска (табл. 2.2.), рассчитанный как отношение объема резервов по ссудам к

остатку ссудной задолженности, в 2005 году снизился по сравнению с началом 2001

года на 2,3 п.п. и составил 3,9%, незначительно увеличившись за 1 квартал

2006г. (до 4,1%).

Таблица

2.2. Величина уровня кредитного риска по активам Сбербанка России

|

Показатель

|

01.01.02

|

01.01.03

|

01.01.04

|

01.01.05

|

01.01.06

|

01.04.06

|

|

Уровень кредитного риска

|

5,5%

|

5,1%

|

5,2%

|

3,7%

|

3,9%

|

4,1%

|

Доля просроченной задолженности в ссудной задолженности Банка

за тот же период снизилась с 2,3% до 1,0%, почти вдвое сократился удельный вес

ссудной задолженности, приходящийся на 10 крупнейших заемщиков.

Рентабельность капитала Банка (ROAE) в 2005 году увеличилась

на 1,5 п.п. и составила 27,8%. Некоторое снижение показателя в период с 2001 по

2003 год, вызванное более высокими темпами роста капитала по сравнению с

активами и прибылью Банка, сменилось ростом в последующие годы, что

объясняется, прежде всего, достигнутыми высокими финансовыми результатами: в

2005 году чистая прибыль Банка увеличилась по сравнению с предыдущим годом на

44,1%.

В начале 2006 года финансовые результаты работы Банка

продолжали расти, по итогам I квартала 2006 года балансовая прибыль составила

25,1 млрд. рублей, на 34,2% превысив прибыль за аналогичный период прошлого

года. Рентабельность капитала (ROAE) увеличилась по сравнению с итогом 2005

года на 4,7 п.п. и составила 32,5%, рентабельность активов (ROAA) выросла на

0,5 п.п. до 3,3%.

Рассмотрим результаты деятельности Сбербанка за последние 5

лет. (Прил. 4, Прил. 5., Рис.. 2.3.).

Рис. 2.3. Динамика чистой прибыли Сбербанка России

На протяжении последних 5 лет чистая прибыль Банка стабильно

росла и по итогам 2005 года составила 62,9 млрд. рублей, превысив финансовый

результат 2001 года в 3,6 раза. Прирост прибыли Банка связан с увеличением

объемов бизнеса и плановым ростом доходов от основных видов деятельности, в

первую очередь, процентных доходов от операций кредитования юридических и

физических лиц.

По сравнению с 2004

годом объем чистой прибыли увеличился на 19,3 млрд. рублей или в 1,4 раза.

Основными факторами роста чистой прибыли в 2005 году стали увеличение объемов

бизнеса, опережающий рост комиссионных доходов, повышение эффективности

активно-пассивных операций, достигнутое за счет оптимизации структуры активов и

мер по снижению стоимости ресурсной базы, а также контроль над издержками.

В начале 2006 года чистая прибыль Банка продолжала расти и по

итогам I квартала 2006 года составила 21,8 млрд. рублей, превысив показатель I

квартала 2005 года на 20,7%. Основными факторами роста прибыли по-прежнему были

увеличение доходов от операций кредитования и опережающий, по сравнению с

совокупными доходами, рост комиссионных доходов. Все обязательные нормативы по

состоянию на 01.04.2006 выполнены банком (табл. 2.3.).

Таблица 2.3. Величина обязательных нормативов на

01.04.2006

|

Условное обозначение (номер норматива)

|

Название норматива

|

Допустимое значение

норматива

|

Фактическое

значение норматива

|

|

H1

|

Достаточности

капитала

|

Min 10%

|

12,7

|

|

Н2

|

Мгновенной

ликвидности

|

Min 15%

|

64,8

|

|

Н3

|

Текущей ликвидности

|

Min 50%

|

69,9

|

|

Н4

|

Долгосрочной

ликвидности

|

Max 120%

|

92,9

|

|

Н6

|

Максимальный размер

риска на одного заемщика или группу

связанных заемщиков

|

Max 25%

|

18,2

|

|

Н7

|

Максимальный размер

крупных кредитных рисков

|

Max 800%

|

105,8

|

|

H9.1

|

Максимальный размер

кредитов, банковских гарантий и поручительств, предоставленных акционерам (участникам)

|

Max 50%

|

0

|

|

H10.1

|

Совокупная величина

риска по инсайдерам

|

Max 3%

|

1,9

|

|

H12

|

Использование

собственных средств для приобретения акций

(долей) др. юр. лиц

|

Max 25%

|

0

|

Капитал

Сбербанка России с 01.01.2001 г. по 01.01.2006 г. вырос в 5,9 раз и достиг

252,9 млрд. рублей. Основным источником роста капитала Банка была прибыль.

Оценка,

управление и контроль за риском ликвидности позволяют обеспечить высокие

значения нормативов ликвидности. В I квартале 2006 г. значения

соответствующих нормативов находились: Н2 в пределах 54,9% - 64,8%; Н3 в пределах

63,1% - 74,6%; Н4 в пределах 86,3% - 92,9%.

Сбербанк

России сохраняет за собой позиции лидирующего кредитного института Российской

Федерации. По состоянию на 1 января 2006 года его доля в активах банковской

системы составила 26,5%.

В

сфере размещения ресурсов можно особо подчеркнуть лидирующее положение

Сбербанка России на рынке кредитования населения. По состоянию на 01.02.2006 г.

на Сбербанк приходилось 42,2% остатка ссудной задолженности физических лиц.

Активно развивая операции кредитования корпоративных клиентов, Сбербанк России

обеспечивает сохранение своей доли на рынке кредитования юридических лиц на

уровне свыше 30%.

Рассмотрим

кредитные операции Сбербанка. В Прил. 1 представлена структура и динамика

операций банка в разрезе субъектов кредитования. Из приведенных данных видно, что большую долю в структуре чистой ссудной

задолженности составляют ссуды негосударственным коммерческим организациям

(75,6% в 2003г.). Однако их доля постепенно снижается (65,3% в 2005г.), при

этом повышается доля кредитов, выданных физическим лицам – она выросла с 14,7 %

в 2003г. до 24.7% в 2005. При этом объем кредитов физическим лицам в абсолютном

измерении вырос в 3,8 раза.

Анализ

величины просроченной задолженности по видам кредитов (Прил.2.) демонстрирует

как снижение ее общей величины (с 1,68 % в 2003г. до 1,02% в 2005г.), так и по

всем видам выданных кредитов. Исключение составляют кредиты физическим лицам –

по ним просроченная задолженность растет пропорционально объему выданных

кредитов – за 3 года величина просроченной задолженности незначительно выросла,

составив 0,32 % против 0,30% в 2003г. Однако эта величина очень мала по

сравнению с другими банками – доля просроченной задолженности по всему

банковскому сектору без Сбербанка составляет около 4-6%.

Таким

образом, можно сказать кредитный портфель Сбербанка в целом и по физическим

лицам отличного качества.

Анализ

выданных кредитов по срокам размещения (табл. 2.4.) показывает значительный

рост средне- и долгосрочных кредитов.

Таблица 2.4. Структура и динамика кредитов по срокам

размещения

|

Сроки

предоставления кредита

|

Динамика,

тыс.рублей

|

Структура, %

|

|

1.01.2004

|

1.01.2005

|

1.01.2006

|

1.01.2004

|

1.01.2005

|

1.01.2006

|

|

Овердрафт

|

22261891

|

27655016

|

32325795

|

2,635

|

2,048

|

1,692

|

|

На срок до 30 дней

|

8222873

|

4219549

|

60579585

|

0,973

|

0,313

|

3,171

|

|

На срок от 31 до 90 дней

|

17385199

|

72524108

|

55185571

|

2,058

|

5,372

|

2,889

|

|

На срок от 91 до 180 дней

|

49136439

|

113351254

|

146137868

|

5,815

|

8,396

|

7,650

|

|

На срок от 181 дня до 1 года

|

229983365

|

352827441

|

398952417

|

27,219

|

26,133

|

20,883

|

|

На срок от 1 года до 3 лет

|

295137222

|

354660997

|

501857774

|

34,930

|

26,269

|

26,270

|

|

На срок свыше 3 лет

|

222808372

|

424871598

|

715369107

|

26,370

|

31,469

|

37,446

|

|

Итого

|

814395195

|

1311858349

|

1852269525

|

100,000

|

100,000

|

100,000

|

Объем

кредитов, выданных на срок свыше 3-х лет вырос за 3 года в 3,2 раза, его доля в

общем объеме кредитов возросла с 26,4% до 37,4%. За тот же период объем

кредитов сроком от 1 до 3 лет возрос в 1,7 раза, впрочем, доля в структуре

активов сократилась с 34,9% до 26,3%.

Рассмотрим

классификацию кредитного портфеля Сбербанка по группам риска по всем видам

кредитов (табл. 2.5.)

Таблица

2.5. Структура кредитного портфеля по группам риска, %

|

Группа риска

|

01.01.04

|

01.01.05

|

01.01.06

|

|

I группа

|

95,40

|

99,00

|

97,80

|

|

II группа

|

0,20

|

0,10

|

1,40

|

|

III группа

|

0,20

|

0,35

|

0,38

|

|

IV группа

|

4,30

|

0,40

|

0,20

|

|

V группа

|

-

|

0,15

|

0,12

|

|

Итого

|

100,0%

|

100,0%

|

100,0%

|

Если делать вывод в целом по состоянию кредитного

портфеля, то он:

-достаточно

диверсифицирован;

-равномерно

распределяется по срокам возврата, причем основная доля приходится на кредиты

со сроком возврата свыше 3 лет, что обусловлено достаточно стабильным

состоянием экономики страны;

-практически

все кредиты находятся в I группе риска, что говорит о высоком качестве

кредитного портфеля.

Итак,

основными тенденциями кредитной деятельности Сбербанка за последние годы

является увеличение доли кредитов физическим лицам, сохранении уровня

просроченной задолженности на низком уровне, в структуре кредитов преобладают

долгосрочные сроком более 3-х лет. В целом значительными темпами растет прибыль

банка, увеличивает рентабельность капитала и активов.

Рассмотрим

данные Удмуртского отделения Сбербанка.

По

Удмуртскому отделению Сбербанка прибыль за 2005г. составила 660млн. руб.

Доля

просроченной задолженности по кредитам физическим лицам по Удмуртскому

отделению даже меньше, чем по Сбербанку в целом – от 01.04.2006 она составила

0,16%. Для сравнения: аналогичный показатель ижевских банков составляет 3-7%.

В

структуре кредитов Удмуртского отделения по типам заемщиков (табл.2.6.) преобладают кредиты юридические лица (37%),

однако их доля постепенно снижается ( в 2003г. она составляла 59%). Доля же

населения и предпринимателей, напротив, растет, составив к 2006г. 33% и 30%

кредитного портфеля соответственно.

Таблица

2.6. Структура кредитного портфеля Удмуртского отделения оп типам заемщиков

|

Год

|

Доля в совокупном

объеме кредитного портфеля, %

|

|

Население

|

ИП

|

Юридические лица

|

|

2003

|

20

|

21

|

59

|

|

2004

|

22

|

22

|

56

|

|

2005

|

33

|

30

|

37

|

Структура

кредитов населению по видам выданных кредитов представлена на рис. 2.1.

Рис.

2.1. Структура кредитного портфеля

Удмуртского отделения по видам кредитов

Анализируя структуру ссудной задолженности на 2005 год,

видим, что большую часть ссуд составляют кредиты на неотложные нужды (77,4%),

далее следуют кредиты на приобретение недвижимости (16,3%), доля автокредитов