Федеральное агентство по образованию

Государственное образовательное учреждение

высшего профессионального образования

«Ижевский государственный технический университет»

Факультет «Менеджмент и маркетинг»

Кафедра «Финансы и кредит»

ИЛЛЮСТРАТИВНЫЙ МАТЕРИАЛ

Студента

группы 10-22-2 Д. А. Заварзина

Ижевск 2006

ФИНАНСОВАЯ УСТОЙЧИВОСТЬ (НЕГАШЕВ)

S1 = { S(δИС), S(δИСД), S(δИН) }, (2.2)

S (x) = ![]()

1) δИС - излишек (недостаток) собственных источников финансирования запасов и затрат.

δИС = ИС – З = ( СК – ВА ) – З, (2.3)

2) δИСД - излишек (недостаток) собственных и долгосрочных источников финансирования запасов и затрат.

δИСД = ИСД – З = ( ИС + ДП ) – З, (2.4)

3) δИН – избыток (недостаток) нормальных источников финансирования запасов и затрат.

δИН = ИН – З = ( ИС + ДП + КК ) – З, (2.5)

1.Абсолютная устойчивость:

δИС ≥ 0;

δИСД ≥ 0;

δИН ≥ 0.

2.Нормальная устойчивость:

δИС ‹ 0;

δИСД ≥ 0;

δИН ≥ 0.

3.Неустойчивое финансовое состояние:

δИС ‹ 0;

δИСД ‹ 0;

δИН ≥ 0.

4.Кризисное финансовое состояние:

δИС ‹ 0;

δИСД ‹ 0;

δИН ‹ 0

ЛИКВИДНОСТЬ БАЛАНСА (НЕГАШЕВ)

S = { S(δ1), S(δ2), S(δ3) }

δ 1 = А1 – П1

δ 2 = А2 – П2

δ 3 = А3 – П3

А1 – наиболее ликвидные активы предприятия

П1 – наиболее срочные обязательства

А2 – быстрореализуемые активы

П2 – краткосрочные пассивы

А3 – медленно реализуемые активы

П3 – долгосрочные пассивы.

|

Ликвидность баланса |

S2 |

|||||

|

|

Δ(δИн)>0 |

Δ(δИсд)>0 |

Δ(δИс)>0 |

|||

|

(1,1,1) |

P |

V |

||||

|

(1,1,0) |

O 2005 |

U |

Δδ1>0, δ2+Δδ2>0, δ1+Δδ1>0 |

|||

|

(1,0,1) |

J 2004 |

N |

T |

Δδ2>0, δ1+Δδ1>0 |

||

|

(1,0,0) |

I |

M |

S |

Δδ3>0, δ1 +Δδ1>0 |

||

|

(0,1,1) |

D |

H |

L |

R |

Δδ1>0 |

|

|

(0,1,0) |

C |

G |

K |

Q |

Δδ3>0, δ2+Δδ2>0 |

|

|

(0,0,1) |

B |

F 2003 |

Δδ2>0 |

|||

|

(0,0,0) |

A |

E |

Δδ3>0 |

|||

|

(0,0,0) |

(0,0,1) |

(0,1,1) |

(1,1,1) |

S1 |

||

|

Финансовая устойчивость |

Рис. 3. Матрица Негашева

АНАЛИЗ ЛИКВИДНОСТИ (КОВАЛЕВ)

А1 - Наиболее ликвидные активы

А2 - Быстро реализуемые активы

А3 - Медленно реализуемые активы

А4 - Трудно реализуемые активы

Таблица 3.2. Состав актива баланса по степени ликвидности, тыс. р.

|

Показатели |

Условное обозначение |

2003г. |

2004г. |

2005г. |

|

Наиболее ликвидные активы Стр.250+стр.260 |

А1 |

129289 |

313304 |

895860 |

|

Быстрореализуемые активы Стр.240 |

А2 |

255289 |

338402 |

468926 |

|

Медленно реализуемые активы Стр.210+стр.220+стр.230+стр.270 |

А3 |

206646 |

298695 |

264101 |

|

Труднореализуемые активы Стр.190 |

А4 |

298173 |

372113 |

403629 |

П1 - Наиболее срочные обязательства

П2 - Краткосрочные пассивы

П3 - Долгосрочные пассивы

П4 - Постоянные пассивы или устойчивые

Таблица 3.3. Состав пассива баланса по степени погашения обязательств, тыс. р.

|

Показатели |

Условное обозначение |

2003г. |

2004г. |

2005г. |

|||||

|

Наиболее срочные обязательства Стр.620 |

П1 |

288273 |

172696 |

274998 |

|

||||

|

Краткосрочные пассивы Стр.610+стр.670 |

П2 |

382415 |

854612 |

273318 |

|

||||

|

Долгосрочные пассивы Стр.590+стр.630+стр.640+стр.650+стр.660 |

П3 |

10981 |

16788 |

1147397 |

|

||||

|

Постоянные пассивы, устойчивые Стр.490 |

П4 |

207728 |

278418 |

336800 |

|

||||

Таблица 3.4. Показатели ликвидности ООО «Олимп-Групп»

|

Наименование показателя |

Формула расчета |

2003г. |

2004г. |

2005г. |

Крит. значение |

|

Коэффициент текущей ликвидности (коэффициент общего (полного) покрытия) |

К1=(А1+А2+А3)/ (П1+П2) |

0,88 |

0,93 |

2,97 |

К1 < 2,0 |

|

Коэффициент срочной ликвидности (коэффициент промежуточного покрытия) |

К2=(А1+А2)/(П1+П2) |

0,57 |

0,63 |

2,49 |

К2 < 0,8 |

|

Коэффициент абсолютной ликвидности |

К3=А1/(П1+П2) |

0,19 |

0,3 |

1,63 |

К3 < 0,2 |

Таблица 3.5. Расчет показателей для анализа коэффициентов финансовой устойчивости

|

Наименование показателя |

Условное обозначение |

Формула расчета |

2003г. |

2004г. |

2005г. |

|

Собственные оборотные средства, тыс. р. |

СОС |

СОС = СИ – ВА |

-90445 |

-93695 |

-66829 |

|

Собственные и долгосрочные заемные источники финансирования, тыс. р. |

СД |

СД = СОС + ДП |

-80445 |

-78101 |

1045869 |

|

Основные источники финансирования, тыс. р. |

ОИ |

ОИ = СД + КЗС |

301970 |

776511 |

1319187 |

|

Величина запасов, тыс. р. |

З |

Стр. 210 |

139581 |

266175 |

232539 |

|

Излишек (+) или недостаток (-) собственных оборотных средств, тыс. р. |

DСОС |

DСОС = СОС-З |

-230026 |

-359870 |

-299368 |

|

Излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования запасов, тыс. р. |

DСД |

DСД = СД-З |

-220026 |

-344276 |

813330 |

|

Излишек (+) или недостаток (-) общей величины основных источников формирования запасов, тыс. р. |

DОИ |

DОИ = ОИ-З |

162389 |

510336 |

1086648 |

АНАЛИЗ СТРУКТУРЫ АКТИВОВ И ПАССИВОВ ПРЕДПРИЯТИЯ

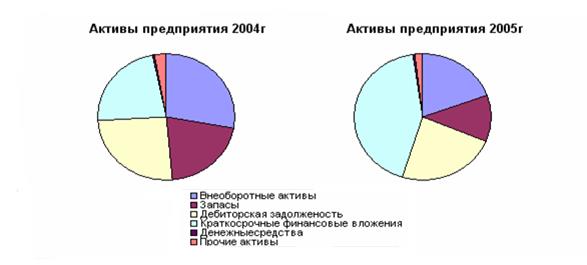

Таблица 3.6. Состав активов ООО «Олимп-Групп»

|

|

2003г. |

2004г. |

2005г. |

|||

|

Активы предприятия |

Абс. значение |

Уд. вес |

Абс. значение |

Уд. вес |

Абс. значение |

Уд. вес |

|

Внеоборотные активы, тыс. р. |

298173 |

0,33 |

372113 |

0,28 |

403629 |

0,2 |

|

Запасы, тыс. р. |

139581 |

0,16 |

266175 |

0,2 |

232539 |

0,11 |

|

Дебиторская задолженность, тыс. р. |

255289 |

0,28 |

338402 |

0,25 |

468926 |

0,23 |

|

Краткосрочные финансовые вложения |

122029 |

0,13 |

303623 |

0,23 |

883984 |

0,44 |

|

Денежные средства, тыс. р. |

7260 |

0,01 |

9681 |

0,01 |

11876 |

0,01 |

|

Прочие активы, тыс. р. |

67065 |

0,09 |

32520 |

0,03 |

31562 |

0,01 |

|

Всего активов, тыс. р. |

889397 |

1 |

1322514 |

1 |

2032516 |

1 |

Таблица 3.7. Структура пассивов ООО «Олимп-Групп»

|

|

2003г. |

2004г. |

2005г. |

|||

|

Пассивы предприятия |

Абс. значение |

Уд. вес |

Абс. значение |

Уд. вес |

Абс. значение |

Уд. вес |

|

Собственный капитал |

207728 |

0,23 |

278418 |

0,21 |

336800 |

0,16 |

|

Долгосрочные обязательства |

10000 |

0,01 |

15594 |

0,01 |

1112698 |

0,55 |

|

Краткосрочные кредиты и займы |

382415 |

0,43 |

854612 |

0,64 |

273318 |

0,14 |

|

Кредиторская задолженность |

288273 |

0,32 |

172696 |

0,13 |

274998 |

0,14 |

|

Прочие пассивы |

981 |

0,01 |

1194 |

0,01 |

34702 |

0,01 |

|

Всего пассивов |

889397 |

1 |

1322514 |

1 |

2032516 |

1 |

Рис 3.1. Изменение структуры активов ООО «Олимп-Групп»

Рис 3.2. Изменение структуры пассивов ООО «Олимп-Групп»

АНАЛИЗ ЦЕЛЕСООБРАЗНОСТИ ПРИВЛЕЧЕНИЯ ЗАЕМНЫХ СРЕДСТВ

Таблица 4.1. Коэффициенты финансовой устойчивости

|

Наименование показателя |

Формула расчета |

2003г. |

2004г. |

2005г. |

Рекоменд. значение |

|

Коэффициент финансовой независимости |

|

0,23 |

0,21 |

0,17 |

>0,5 |

|

Коэффициент задолженности |

|

0,77 |

0,79 |

0,83 |

<0,5 |

|

Коэффициент финансовой устойчивости |

|

0,24 |

0,22 |

0,71 |

0,8-0,9 |

ЭРА = НРЭИ/Активы х 100, (4.1)

ЭРА = 181032 / 2032516 х 100 = 9%

ЭФР = (1-Т)(ЭРА–СП) х ЗС/СС (4.2)

ЭФР = (1-0,24)х(9–8)х1420718 / 336800 = (0,76)х1х4,21 = 3,21%

ЭФР = (1-0,24)х(9–8)х336800 / 336800 = (0,76)х1х1 = 0,76%

ЭФР = (1-0,24)х(9–8)х505200 / 336800 = (0,76)х1х1,5 = 1,14%