Федеральное агентство по

образованию

Государственное образовательное

учреждение

высшего профессионального образования

«Ижевский государственный

технический университет»

Факультет «Менеджмент и маркетинг»

Кафедра «Финансы и кредит»

«Дипломная работа допущена к защите»

Заведующий кафедрой «Финансы и кредит»

к.э.н., профессор М. Н. Горинов

« »

__________ 20__ г. ________________

ДИПЛОМНАЯ

РАБОТА

на тему: «Финансирование капитальных

вложений и пути его совершенствования (на примере Удмуртской Республики)»

по специальности 080105 «Финансы и кредит»

Студент

группы 10-22-1

А. Е. Перечнев

« »

________20___ г.

Руководитель

дипломной работы

ст. преподаватель Н.

Г. Нырова

« »

________20___ г.

Нормоконтроль

к.э.н., доцент Г. Е. Ончукова

« »

________20___ г.

Ижевск

2006

СОДЕРЖАНИЕ:

Введение

…………………………………………………………………………. 3

Глава. 1. Теоретические основы финансирования

капитальных вложений...5

1.1.

Сущность и классификация капитальных вложений ………………. 5

1.2.

Классификация источников финансирования капитальных

вложений …..……………………………………………………………..

7

1.3.

Порядок государственного регулирования

и защиты капитальных вложений

…….……………………………… 12

1.4. Бюджетные ассигнования как источник финансирования капитальных

вложений ………………………………………………. 14

1.5. Бюджетно-налоговая политика государства как инструмент регулирования инвестиционной активности …………..................

23

Глава. 2. Финансирование капитальных вложений: современный

аспект ...…. 30

2.1. Состав и структура

основных фондов, показатели их обновления, ликвидации и износа …………………………………………………...

30

2.2. Состав, структура, динамика капитальных

вложений в Удмуртской Республике в 2003 – 2005 гг. ……………...………………………………... 45

2.3. Факторный анализ

финансирования капитальных вложений в экономику Удмуртской Республики в 2003 –

2005 гг. …………….... 49

2.4. Проблемы

инвестиционной деятельности государства в форме капитальных вложений на

региональном уровне ………………….... 51

Глава. 3. Пути решения

проблемы недостаточности финансирования капитальных вложений ………….……………………………………. 56

3.1.

Инвестиционная политика Удмуртской Республики …………….. 56

3.2. Анализ

государственного участия в финансировании капитальных вложений ……………………………………………………………….

64

3.3. Пути

совершенствования финансирования капитальных вложений в Удмуртской Республике

………………………………………………. 74

Заключение ………………………………………………………………………... 76

Список используемой литературы ………………………………………………. 78

ВВЕДЕНИЕ

На сегодняшний день

Россия испытывает острый и затяжной инвестиционный кризис – он может обернуться

крахом, если цена нефти упадет ниже 20 долларов за баррель. По оценкам

председателя совета Союза нефтегазопромышленников России Юрия Шафраника, в

одной только нефтяной промышленности в разработку новых проектов должно

вкладываться как минимум 35 млрд. долларов в год, а оп факту вкладывается лишь

8 млрд. Что же говорить об энергетике, транспорте, жилищно-коммунальном

хозяйстве, где валютной выручки кот наплакал. Фонды промышленности изношены до

предела. По данным Госкомстата России, степень их износа на конец 2004 года

составила 53,8%.

Составная часть кризиса

инвестиций – кризис государственных инвестиций. За 1993 – 2004 гг. доля

государства в инвестициях в основной капитал снизилась с 50,8 до 19,8%. В

определенной степени эта тенденция закономерна. Ведь Россия переходит от

плановой экономики к рыночной. Но государство, уходя из инвестиционного

процесса, по нашему мнению, перешагнуло ту черту, за которой в рыночной экономике

возникает дефицит государственных инвестиций, тормозящий оказание услуг

обществу, рост производительности труда и эффективности бизнеса, что негативно

влияет на другие аспекты общественной жизни. Принимая форму отложенных или

отклоненных проектов, этот дефицит вызывает, в частности, перегрузку

инфраструктуры, а значит, и ускоренную ее деградацию. Государство, отказываясь

выполнить свою часть работы по поддержанию инфраструктуры в рабочем состоянии,

перекладывает на будущие поколения тяжкое фискальное бремя.

Актуальность данной работы обусловлена необходимостью решения проблемы

недостаточности финансирования капитальных вложений в Российской Федерации, а в

частности, в Удмуртской Республике.

Целью написания данной дипломной работы является разработка рекомендаций

по увеличению объемов государственных инвестиций в основные фонды в Удмуртии.

В ходе написания данной дипломной работы ставятся следующие задачи:

1.

Изучение теоретических аспектов темы финансирования

капитальных вложений;

2.

Анализ данных по Удмуртской Республике,

касающихся финансирования капитальных вложений (состав, структура, источники и

др.);

3.

Формирование предложений по решению проблемы

недостаточности инвестиций в основные фонды в Удмуртии.

ГЛАВА.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФИНАНСИРОВАНИЯ КАПИТАЛЬНЫХ ВЛОЖЕНИЙ

1.1. Сущность

и классификация капитальных вложений

Основу инвестиционной деятельности

предприятий различных форм собственности составляют реальные инвестиции, которые преимущественно

осуществляются в форме капитальных вложений.

Капитальные вложения играют чрезвычайно важную роль в экономике страны, так как

они являются основой:

а) расширенного воспроизводства и систематического обновления

основных средств предприятий;

б) структурной перестройки общественного производства а обеспечения

сбалансированного развития всех отраслей народного хозяйства;

в) создания необходимой сырьевой базы промышленности;

г) ускорения научно-технического прогресса и улучшения

качества продукции;

д) урегулирования проблем безработицы;

е) осуществления гражданского строительства,

развития здравоохранения, высшей и средней школы;

ж) охраны природной среды и достижения

других целей.

В современных условиях данная форма инвестирования для многих

предприятий является основным направлением инвестиционной деятельности,

позволяющим внедрять в производство новые прогрессивные

технологии, обновлять выпускаемую продукцию, осваивать новые товарные рынки и

обеспечивать постоянное увеличение доходности и рыночной стоимости предприятия.

В Федеральном законе от 2 января 2000 г. №22-ФЗ «Об инвестиционной

деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» дается следующее определение понятия

«капитальные вложения»: «Капитальные вложения – это инвестиции

в основной капитал

(основные средства), в том числе затраты на новое строительство,

расширение, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря,

проектно-изыскательские и другие затраты». Как правило, к

другим затратам относят инвестиции в оборотные средства, необходимые для обеспечения ввода в

эксплуатацию и начато эксплуатации основных средств, а также

вложения в нематериальные активы.

Исходя из сложившейся практики

осуществления инвестиционной деятельности

в форме реальных инвестиций капитальные

вложения классифицируются

по следующим признакам:

1) Назначение:

- производственные;

- непроизводственные;

2) Элементы

вложения инвестиций:

- материальные

вложения;

- нематериальные вложения;

3)

Технологическая структура:

- в осуществление

строительно-монтажных работ;

- в осуществление строительно-монтажных работ;

- в

прочие капитальные работы и затраты;

4)

Направления использования:

- экстенсивное развитие

(новое строительство и расширение предприятий);

- интенсивное развитие (реконструкция и техническое перевооружение);

5)

Источники финансирования:

- собственные капиталовложения;

- привлеченные средства;

6)

Степень централизации:

- государственные;

- децентрализованные;

7)

Происхождение:

- отечественные;

- иностранные.

В настоящее время выбор той или иной формы воспроизводства определяется

предприятиями в зависимости от их экономического и финансового

положения. Государственная статистика по технологической

структуре капитальных вложений с 1998 г. не ведется. Вместе с

тем финансовая нагрузка на инвестора при указанных формах воспроизводства

существенно различается – от самой высокой – при новом строительстве или

кардинальной реконструкции, и до относительно небольшой при

техническом перевооружении. Это обстоятельство делает вложения

в техническое перевооружение наиболее привлекательными.

1.2. Классификация источников

финансирования капитальных

вложений

Понятие источников финансирования капитальных вложений. Финансирование

капитальных вложений представляет собой

расходование денежных средств на приобретение

элементов основного капитала (основных фондов, основных средств), в

том числе на новое строительство, расширение,

реконструкцию и техническое обновление

действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыскательские

работы и др.

Система финансового обеспечения инвестиционного процесса основывается

на определении источников его финансирование. Под источниками финансирования капитальных вложений понимаются

фонды и потоки денежных средств, которые позволяют

осуществлять из них сам процесс капитальных вложений.

Необходимо разграничивать источники и методы финансирования капитальных

вложений. Методы финансирования включают те способы, благодаря

которым образуются источники финансирования и реализуются инвестиционные

проекты. Например, эмиссионный доход

– потенциальный источник различного рода инвестиций. Акционирование

предприятия – метод, позволяющий осуществлять эмиссию акций.

Определение и

последующее изыскание

предприятиями источников финансирования – центральный

вопрос всех составляемых проектов капитальных вложений. Необходимость дифференциации и учета источников предопределяется разной стоимостью их

привлечения.

Простое и расширенное воспроизводство

валового внутреннего продукта (ВВП)

обеспечивается за счет устойчивых источников финансирования капитальных вложений.

Признаками

начавшегося оживления инвестиционной деятельности в России можно считать:

·

усиление активности крупного отечественного капитала в нефтегазовой

промышленности, химии, металлургии;

·

увеличение доли долгосрочных кредитов, предоставленных коммерческими

банками;

·

расширение жилищного строительства.

Системная классификация источников капитальных вложений предполагает прежде всего

разделение уровней финансирования. Выделяется

макроуровень (национальная экономика) и

микроуровень (фирма)

финансирования капитальных вложений.

Финансирование капитальных вложений на макроуровне. Совокупность источников

финансирования капитальных вложений на макроуровне образует общенациональный фонд. В

него включаются внутренние и внешние

источники (рис. 1.1).

Внутренние национальные источники финансирования капитальных вложений состоят из

централизованных и нецентрализованных

ассигнований. Средства финансирования внутренних капитальных вложений в масштабах национальной экономики образуются из:

а) централизованных ассигнований;

б) накоплений, осуществляемых коммерческими и некоммерческими

организациями страны;

в) частных накоплений граждан.

Рис 1.1. Внутренние и внешние

источники финансирования капитальных вложений в национальной экономике

Развивающимся источником финансирования капитальных вложений

являются средства населения, направляемые на индивидуальное жилищное

строительство.

Централизованные

ассигнования, используемые фирмами с

целью реализации проектов

капитальных вложений, включают в себя:

·

государственные бюджетные (федеральные и

субъектов Федерации) средства;

·

негосударственные (муниципальные) бюджетные

средства;

·

внебюджетные средства.

Внебюджетные

централизованные ассигнования на капитальные вложения осуществляются из

экономических фондов и фондов социального

назначения.

Нецентрализованные ассигнования осуществляются из накоплений

фирм и некоммерческих

организаций страны, частных накоплении

граждан.

Внешние источники финансирования капитальных вложений в национальную

экономику включают в себя средства, поступающие из-за границы. Они

состоят из двух потоков:

(а) репатриируемых капиталов;

(б) иностранных капиталовложений.

Финансирование иностранных капитальных

вложений может осуществляться

за счет:

1) Вложений

международных организаций.

2)

Вложений государств, имеющих зарубежную собственность или арендующих

недвижимость за границей.

3) Частных

вложений нерезидентов, юридических и физических лиц.

Финансирование капитальных вложений международными

организациями (Международным банком реконструкции и развития, Европейским

банком реконструкции и развития

и т. п.) осуществляется путем предоставления кредитов.

Финансирование капитальных

вложений иностранными государствами происходит в том

случае, если они обладают зарубежной собственностью, осуществляется

долгосрочная аренда земельных участков (под строительство

морских причалов для обслуживания гражданских

судов, под военные базы и пр.). В этом случае капитальные вложения направляются на капитальное

строительство – объектов инфраструктуры (аэродромов, дорог, причалов, жилых построек, складов и т. д.) и их последующее

обслуживание.

Потенциально возможна

реализация совместных проектов капитальных вложений несколькими

государствами (например, строительство электростанции на реке, служащей границей между двумя странами), однако международная собственность не

получила в мире сколько-нибудь значительного

распространения.

Частные капитальные вложения

нерезидентов – юридических и физических лиц – наиболее часто

встречающаяся практика импорта капитала.

Привлечение иностранных

инвестиций в национальную экономику должно способствовать

решению проблем социально-экономического

развития:

· освоению

невостребованного

научно-технического потенциала страны,

особенно на конверсируемых предприятиях военно-промышленного комплекса;

· продвижению отечественных товаров и технологий на внешний

рынок;

·

содействию в расширении и диверсификации экспортного потенциала и развитии импортозамещающих производств в

отдельных отраслях;

· притоку капитала в трудоизбыточные регионы и районы с богатыми природными ресурсами для ускорения их

освоения;

· созданию новых рабочих мест и освоению передовых форм организации

производства;

· освоению опыта цивилизованных отношений в

сфере предпринимательства;

· содействию развитию производственной инфраструктуры.

Источником иностранных инвестиций может стать внешняя задолженность государства в

случае согласия кредиторов трансформировать

долги в инвестиции.

Нельзя списывать со счетов и

такой источник, как привлечение

капиталов из государств – участников СНГ. Оно способно осуществляться

путем совместного

государственно-коммерческого финансирования инвестиционных проектов,

международного финансового лизинга, создания договорных совместных организаций типа

консорциумов для осуществления инвестиционной деятельности. Необходимо также создать условия для привлечения

частных российских инвесторов в производственные

объекты государств – участников СНГ, в продукции которых

заинтересована Российская Федерация. В этой связи нецелесообразно разработать совместно со странами СНГ механизм инвестиционного

сотрудничества и перехода

на совместное финансовое обеспечение капитальных вложений.

1.3. Порядок государственного

регулирования

и защиты капитальных вложений

Государственное регулирование инвестиционной деятельности, осуществляемой в форме капитальных вложений, предусматривает постоянное

улучшение условий для развития инвестиционной деятельности

за счет:

1. Предоставления

субъектам инвестиционной деятельности льготных условий пользования землей и другими природными ресурсами, не противоречащих

законодательству РФ;

2. Создания

условий и стимулов по расширению

использования средств

населения, бюджетных источников

финансирования жилищного строительства и строительства

объектов социально-культурного

назначения;

3. Создания

и развития сети информационно-аналитических центров, осуществляющих регулярное

проведение рейтингов и публикацию

рейтинговых оценок субъектов инвестиционной деятельности;

4. Осуществления

антимонопольных мер, способствующих привлечению отечественных и зарубежных инвестиций;

5. Расширения

возможностей использования системы залогов при

осуществлении кредитования;

6. Развития

финансового лизинга в Российской Федерации;

7. Проведения

переоценки основных фондов в соответствии с темпами инфляции;

8. Создания

возможности формирования субъектами инвестиционной деятельности собственных инвестиционных

фондов.

Важным аспектом государственного регулирования является расширение форм прямого

участия государства в инвестиционной деятельности, осуществляемое

в форме капитальных вложений, путем:

1) разработки, утверждения и финансирования

инвестиционных проектов, осуществляемых РФ совместно с

иностранными государствами, а также инвестиционных проектов, финансируемых

за счет средств федерального

бюджета и средств бюджетов

субъектов РФ;

2) формирования перечня строек и

объектов технического перевооружения для федеральных государственных нужд и финансирования их за счет средств

федерального бюджета;

3) предоставления на

конкурсной основе государственных гарантий

по инвестиционным проектам за счет средств федерального бюджета, а также за счет средств бюджетов субъектов

РФ;

4) проведения экспертизы инвестиционных

проектов с целью защиты российских организаций

от поставок морально устаревших и материалоемких, энергоемких и ненаукоемких

технологий, оборудования, конструкций и материалов (в том числе и при

реализации Бюджета РФ);

5) разработки и утверждения

стандартов (норм и правил) и осуществление контроля за их

соблюдением;

6) выпуска облигационных займов, гарантированных целевых

займов;

7) вовлечения в инвестиционный процесс временно

приостановленных и законсервированных

строек и объектов, находящихся в государственной собственности;

8) предоставления концессий российским и иностранным инвесторам по итогам торгов в соответствии

с законодательством РФ.

В

соответствии с Федеральным законом «Об инвестиционной деятельности в Российской

Федерации, осуществляемой в форме капитальных

вложений» всем субъектам инвестиционной деятельности независимо от форм собственности предоставляются следующие гарантии защиты капитальных вложений:

·

обеспечение равных прав при осуществлении инвестиционной деятельности;

·

гласность в обсуждении

инвестиционных проектов;

·

право

обжалования в

суде решения и действия (бездействия) органов государственной власти, органов местного самоуправления

и их должностных лиц.

Вложенные инвестиции могут

быть национализированы только при условии предварительного и равноценного возмещения

государством убытков, причиненных субъектам

инвестиционной деятельности, в соответствии с Конституцией РФ, Гражданским кодексом РФ. Капитальные вложения могут быть реквизированы только по решению государственных

органов в случаях, порядке и на условиях,

которые определены Гражданским кодексом РФ. Порядок возмещения убытков субъектами инвестиционной деятельности в случае прекращения или

приостановления инвестиционной деятельности

определяется законодательством РФ и заключенными договорами и (или) государственными контрактами. Страхование

капитальных вложений осуществляется в соответствии с законодательством PФ.

1.4. Бюджетные ассигнования как источник

финансирования капитальных вложений

Бюджетные ассигнования (от лат. Assignare —

назначать, выделять) – это средства бюджетов

различных

уровней (федеральных, субъектов Федерации, местных), выделяемые согласно бюджетной росписи в инвестиционных целях.

Необходимость бюджетных ассигнований

объективно обусловлена наличием сфер и производств, имеющих общенациональное

значение, но которые в силу высокой капиталоемкости повышенных рисков и отдаленного экономического эффекта часто являются мало привлекательными,

а порой и просто нереальными для частного бизнеса. Так, в мировой практике за счет бюджетных

средств традиционно финансируются объекты социальной и производственной инфраструктур,

развиваются новые прогрессивные отрасти,

определяющие научно-технический

прогресс и способствующие коренным структурным изменениям в экономике и т. п. Участие государства в финансировании позволяет гармонично

развивать национальную экономику в территориальном, отраслевом и воспроизводственном аспектах и решать весь

комплекс функций и задач, стоящих

перед различными уровнями власти. Бюджетные

ассигнования являются инструментом

финансовой и экономической политики – воздействуя на хозяйственную конъюнктуру, экономический рост, они выступают

важнейшим фактором развития общественного производства.

Особенности бюджетных ассигнований на капитальные вложения

предопределены публичным характером источника

финансирования (бюджета) и сводятся к следующим положениям:

·

возможность предоставления средств на

условиях безвозвратности и безвозмездности,

в частности, для финансирования объектов,

включенных в федеральную целевую программу;

· преобладание

социальных приоритетов и значимости объектов для национальной экономики при

распределении средств;

· адресность

и строго целевой характер финансирования, предполагающий выделение бюджетных средств в распоряжение конкретных получателей с

обозначением направления их использования, при этом любое использование

средств не по назначению расценивается

как нарушение

бюджетного законодательства;

· участие

государственных финансово-кредитных институтов

в процедуре финансирования;

· финансовый контроль со стороны представительной и исполни

тельной властей за полнотой и своевременностью поступления и эффективностью использования соответствующих бюджетных средств;

· гласность разработки и исполнения программ бюджетного финансирования (адресной

инвестиционной программы, программы предоставления кредитов

и государственных гарантий и т.п.) с обязательным опубликованием в открытой

печати самих программ и информации (отчета) об их исполнении.

Принципиальной

особенностью современной инвестиционной политики стал

переход от распределения

бюджетных ассигновании на

капитальное строительство между отраслями и регионами к избирательному частичному финансированию

конкретных объектов и формированию

их состава на конкурсной основе.

Возрастающие потребности в государственной

поддержке инвестиций обусловили необходимость дальнейшего упорядочения и законодательного закрепления участия государства в

инвестиционной деятельности, что

получило развитие в Бюджетном кодексе Российской Федерации (Федеральной закон от 31 июля 1998 г. №

145-ФЗ) и в Федеральном законе от

25 февраля 1999 г. № 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой

в форме капитальных вложений». Согласно этим законодательным актам бюджетное финансирование

объектов в Российской Федерации осуществляется двумя способами в порядке:

· прямого, т. е. безвозвратного и безвозмездного финансирования

строек и объектов

для федеральных (государственных) нужд;

· размещения

бюджетных средств для финансирования инвестиционных проектов на условиях возвратности и возмездности

в форме бюджетных кредитов и государственных гарантий.

Помимо этого государство берет на себя ряд

сопровождающих процедур: проведение

экспертизы инвестиционных проектов; защиту российских организаций от поставок

морально устаревших, материалоемких и энергоемких

технологий, оборудования, конструкций и материалов;

выпуск облигационных займов, в том числе гарантированных

целевых и т. п. Аналогичные подходы

и формы финансирования инвестиций определены для бюджетов субъектов Федерации и местных

бюджетов.

Прямые бюджетные

ассигнования на капитальные вложения

осуществляются в соответствии с Перечнем

строек и объектов производственного и

непроизводственного назначения (нового строительства,

расширения, реконструкции, технического перевооружения), предназначенных для федеральных нужд. Перечень ежегодно

формируется Министерством экономического

развития и торговли РФ и оформляется в виде

Федеральной адресной инвестиционной программы в

составе федерального бюджета.

Процесс формирования и утверждения Перечня

представляет собой достаточно сложную

процедуру, которая регламентируется постановлением

Правительства Российской Федерации от 11 октября 2001

г. № 714 «Об утверждении Положения о формировании перечня строек и объектов для федеральных государственных нужд и

их финансировании за счет средств федерального бюджета» и в общем виде представлена на рис. 1.2.

Министерство

экономического развития и торговли РФ при принятии решения о включении строек и

объектов в Перечень в приоритетном порядке вносит:

·

незавершенные

строительством объекты, подлежащие завершению строительством в планируемом

году;

·

стройки

и объекты, по которым принятые в пределах лимитов бюджетных обязательств

денежные обязательства федерального бюджета остались неисполненными по причине

недостаточности фактически выделенных средств;

·

стройки

и объекты, для которых государственным заказчиком обеспечивается привлечение

иных дополнительных источников финансирования.

Если по итогам конкурсов,

объявленных государственным заказчиком, на выполнение работ и услуг в

строительстве по вновь начинаемым стройкам и объектам подрядные организации

определить не удалось, то такие стройки и объекты подлежат исключению из

Перечня Правительством РФ с дальнейшим перераспределением средств федерального

бюджета в рамках адресной инвестиционной программы. Финансирование строек и объектов,

включенных в перечень, осуществляется в соответствии с адресным распределением

государственных капитальных вложений, очередностью финансирования, объемами

фактически выполненных работ и с учетом выполнения обязательств других

инвесторов, участие которых предусматривается договором долевого участия при

смешанном финансировании стройки или объекта.

Рис 1.2. Порядок формирования и

утверждения перечня строек и объектов для государственных нужд и их финансирования

за счет средств бюджета РФ

Финансирование

государственных капитальных вложений включает также финансирование

проектно-изыскательных работ, в том числе предпроектных и проектных работ,

приобретение оборудования, не требующего монтажа и не входящего в сметы строек

и объектов, производственного инвентаря и приспособлений, связанных с

обеспечением строек и объектов.

Министерство финансов РФ и его территориальные органы осуществляют

контроль за целевым использованием средств федерального

бюджета, выделенных на государственные

капитальные вложения.

Государственные

заказчики и заказчики-застройщики предоставляют в соответствующие

территориальные органы государственной статистики отчет о ходе

выполнения работ (услуг) на стройках и объектах, включенных в

перечень.

Государственные заказчики и заказчики-застройщики несут в соответствии с Бюджетным

кодексом РФ и Кодексом РФ об административных

правонарушениях ответственность за целевое и эффективное использование выделенных в их управление средств

федерального бюджета, ввод в

действие объектов в установленное стоки,

своевременное представление отчетности о выполненных работах (услугах).

В перспективе предполагается дальнейшее усиление ответственности государственных заказчиков федеральных

целевых программ за реалистичность предусматриваемых в них мероприятий, а также

за

результаты их осуществления. Федеральные целевые программы должны базироваться

на четко определенных критериях, индикаторах, которые должны быть увязаны с их ресурсным обеспечением.

Второй способ предоставления бюджетных

ассигнований на инвестиционные

цели строится на условиях возвратности и возмездности.

Бюджетный кодекс Российской Федерации дает три понятия, связанные с

получением или предоставлением денежных средств на возвратной основе, –

бюджетный кредит, бюджетная ссуда и заимствование. Как разновидности кредита

существуют понятия – целевой иностранный кредит; связанные кредиты правительств

иностранных государств, банков и фирм; нефинансовые кредиты международных

финансовых организаций.

В условиях ограниченности бюджетных ресурсов выделение на безвозмездной

основе средств бюджета хозяйствующим субъектам не всегда оправданно. Кроме

того, эффективность использования средств, выделенных на безвозвратной и

бесплатной основе.

Источником бюджетного кредита для юридических лиц служат средства

соответствующего бюджета, предусмотренные на соответствующий финансовый год.

Никаких специфических государственных или муниципальных кредитных ресурсов не

существует.

Бюджетные кредиты отраслям экономики – это кредиты, предоставляемые за

счет средств бюджетов, имеющие строго целевое назначение, реализующие

регулирующую роль государства в экономике, направленные на решение

первоочередных социально-экономических задач. Такие кредиты предусматриваются в

бюджете на текущий финансовый год как целевой бюджетный кредит. Обязательным

условием предоставления бюджетного кредита является проведение предварительной

проверки финансового состояния получателя бюджетного кредита финансовым органом

или по его поручению уполномоченным органом.

Для определения финансового состояния предприятия используются финансовые

показатели, которые отражают связь между статьями (или группами статей) баланса

и (или) отчета о финансовых результатах и позволяют судить о финансовом положении

предприятия.

Поскольку кредиты выдаются предприятиям, решающим социально-экономические

задачи, то и проценты за кредит устанавливаются не рыночные – 1/3 – 1/2 ставки

рефинансирования Банка России.

Заемщики обязаны предоставлять в департамент финансов региональной

администрации до 25-го числа каждого месяца информацию:

·

об использовании бюджетного кредита;

·

возврате бюджетного кредита с учетом сроков и

условий возврата согласно договору;

·

об уплате процентов за пользование полученными

из регионального бюджета заемными средствами.

Право на проверку заемщика на предмет целевого использования бюджетного

кредита имеет департамент финансов администрации субъекта РФ, а в случае

необходимости может привлекать и другие органы исполнительной власти. В случае

выявления фактов нецелевого использования бюджетного кредита, невозврата либо

несвоевременного возврата кредита, неперечисления, либо несвоевременного

перечисления процентов за пользование кредитом, департамент финансов принимает

установленные законодательством и договором меры принуждения.

Разновидностью бюджетного кредитования юридических лиц с некоторой

оговоркой можно считать использование в обороте предприятий и организаций сумм,

начисленных или подлежащих начислению, но не уплаченных в срок налогов, сборов

и других обязательных платежей и взносов. Образующаяся задолженность

предприятий и организаций по обязательным платежам в бюджет не является

просроченной, она формируется в соответствии с законодательством – Налоговым

кодексом РФ – в виде налогового или инвестиционного налогового кредита

(ст.65-68).

Налоговый кредит – это изменение срока уплаты налога на период от трех

месяцев до одного года при наличии оснований, предусмотренных Налоговым

кодексом, в соответствии с условиями договора. Основанием для предоставления

налогового кредита являются:

·

причинение налогоплательщику ущерба в

результате стихийного бедствия, технологической катастрофы или иных

обстоятельств непреодолимой силы;

·

задержка финансирования из бюджета или оплаты

выполненного государственного заказа;

·

угроза банкротства при единовременной выплате

налога.

Уполномоченный орган заключает с

налогоплательщиком договор о налоговом кредите. В нем предусматривается сумма

задолженности, срок действия договора, начисляемые на сумму задолженности

проценты, порядок погашения суммы задолженности и начисления процентов,

документы об имуществе, которое является предметом залога, либо поручительство,

ответственность сторон. Налоговый кредит может быть предоставлен по одному или

нескольким налогам. Лимиты налоговых кредитов в законах о региональных бюджетах

предусматриваются либо в абсолютных суммах, либо в процентах от налоговых

доходов бюджета на соответствующий год.

Инвестиционный налоговый кредит – изменение срока уплаты налога, при

котором организации предоставляется возможность в течение определенного срока

(от одного до пяти лет) и в определенных пределах уменьшать свои платежи по

налогу с последующей поэтапной уплатой суммы кредита и начисленных процентов.

Инвестиционный налоговый кредит может быть предоставлен по налогу на

прибыль организации, а также по региональным и местным налогам. Инвестиционный

налоговый кредит предоставляется налогоплательщику при наличии одного из

следующих оснований:

·

проведение научно-исследовательских,

опытно-конструкторских работ, технического перевооружения собственного

производства (сумма кредита может составить до 30% стоимости приобретенного

заинтересованной организацией оборудования);

·

осуществление внедренческой или инновационной

деятельности;

·

выполнение особо важного заказа по

социально-экономическому развитию региона или предоставлению особо важных услуг

населению.

В соответствии с Налоговым

кодексом РФ не допускается устанавливать проценты на сумму кредита по ставке,

менее одной второй и превышающей три четверти ставки рефинансирования

Центрального банка России.

1.5. Бюджетно-налоговая политика как

инструмент регулирования инвестиционной активности

Рассмотрим

механизм и последствия государственной бюджетной политики, направленной на

регулирование объема инвестиций в реальный сектор экономики, а также

стимулирование экономического роста в стране.

Бюджетно-налоговая

(фискальная) политика - меры правительства

по изменению государственных расходов, налогообложения и состояния

государственного бюджета, направленные на обеспечение полной

занятости, равновесия платежного баланса и экономического роста

при производстве неинфляционного ВВП.

Стимулирующая

бюджетно-налоговая политика (фискальная экспансия) в

краткосрочной перспективе имеет своей целью преодоление циклического

спада экономики и предполагает увеличение госрасходов G, снижение

налогов Т или комбинирование этих мер. В более долгосрочной

перспективе политика снижения налогов может привести к

расширению предложения факторов производства и росту

экономического потенциала. Осуществление этих целей связано с

проведением комплексной налоговой реформы, сопровождающейся

ограничительной кредитно-денежной политикой Центрального Банка

и оптимизацией структуры государственных расходов.

Сдерживающая

бюджетно-налоговая политика (фискальная рестрикция) имеет

своей целью ограничение циклического подъема экономики и предполагает

снижение госрасходов G, увеличение

налогов Т или комбинирование этих мер. В краткосрочной

перспективе эти меры позволяют снизить инфляцию

спроса ценой роста безработицы и спада производства.

В более долгом периоде растущий налоговый клин может послужить основой

для спада совокупного предложения и развертывания механизма

стагфляции, особенно в

том случае, когда сокращение государственных расходов осуществляется

пропорционально по всем статьям бюджета и не создается приоритетов в пользу государственных

инвестиций в инфраструктуру рынка труда

В краткосрочной перспективе меры бюджетно-налоговой политики

сопровождаются эффектами мультипликаторов государственных расходов, налогов и

сбалансированного бюджета.

1.5.1.Механизм и последствия

государственной бюджетной политики

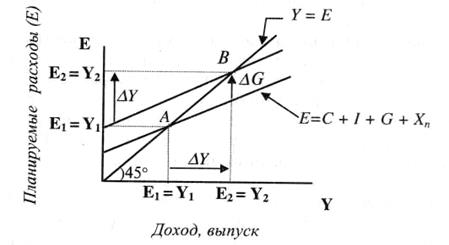

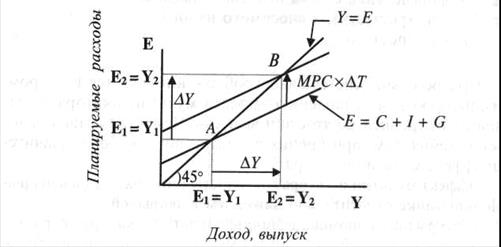

Если государственные расходы увеличиваются на ΔG, то

кривая

планируемых расходов сдвигается вверх на эту же величину (рис. 1.3), а равновесный объем производства

возрастает от Y1 до Y2 на

величину ΔY = ΔG*mg, где mg - мультипликатор государственных

расходов.

Мультипликационный процесс начинается, когда расходы возрастают

на ΔG и увеличивают доход на ту же величину, что в свою

очередь дает прирост потребления на величину b*ΔG. Этот

рост потребления вновь увеличивает расходы и доход, что снова приводит

к росту потребления на величину b2*ΔG и

т.д. Совокупный эффект равен:

первоначальное изменение расходов = ΔG;

первое

изменение потребления = b*ΔG;

второе

изменение потребления = b2*ΔG;

…………………………………………………………………..

Рис. 1.3.

Эффект мультипликатора государственных расходов

Величина мультипликатора государственных расходов и равновесный

объем выпуска могут быть найдены в результате решения системы

уравнений:

(1.1)

(1.1)

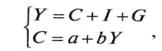

где Y=C + I + G – основное

макроэкономическое тождество;

С = а + bY – потребительская функция.

Подстановка потребительской функции в основное макроэкономическое

тождество позволяет определить равновесный объем производства:

Y =а + I + G Y – bY = a + I + G Y(1 - b) = a + I + G (1.2)

Y =а + I + G Y – bY = a + I + G Y(1 - b) = a + I + G (1.2)

, (1.3)

, (1.3)

где (а

+ I + G) -

автономные расходы, не зависящие от величины дохода Y;

- мультипликатор, который

показывает, насколько возрастает равновесный уровень дохода

в закрытой экономике в результате роста не только государственных,

но и любого из автономных расходов на единицу. Основным фактором,

определяющим величину мультипликатора, является предельная склонность к потреблению b (МРС).

- мультипликатор, который

показывает, насколько возрастает равновесный уровень дохода

в закрытой экономике в результате роста не только государственных,

но и любого из автономных расходов на единицу. Основным фактором,

определяющим величину мультипликатора, является предельная склонность к потреблению b (МРС).

С учетом налогообложения дохода Y изменится вид потребительской

функции и, соответственно, модель мультипликатора:

(1.4)

(1.4)

где  - мультипликатор расходов в

закрытой экономике;

- мультипликатор расходов в

закрытой экономике;

t - предельная

налоговая ставка.

Предельная налоговая ставка – соотношение между приростом

суммы вносимого налога и приростом дохода:

(1.5)

(1.5)

где t - предельная ставка налогообложения;

ΔT - прирост

суммы вносимого налога;

ΔY - прирост

дохода.

Прогрессивная система налогообложения является фактором, способствующим

ослаблению эффекта мультипликатора и стабилизации уровней занятости и выпуска. Чем ниже

ставки налогообложения, тем, при прочих

равных условиях, более значителен эффект мультипликатора.

Эффект мультипликатора государственных

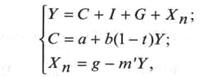

расходов в открытой экономике относительно ниже, чем в закрытой.

В открытой экономике величина

мультипликатора госрасходов и равновесный объем выпуска могут быть

найдены в результате решения системы уравнений:

(1.6)

(1.6)

где Y=C + I + G + Xn - основное

макроэкономическое тождество;

С

= а + b(1 -

t)Y - потребительская

функция;

Хп =g - m'Y - функция

чистого экспорта.

,

(1.7)

,

(1.7)

где  - мультипликатор

государственных расходов в открытой экономике;

- мультипликатор

государственных расходов в открытой экономике;

т' - предельная склонность к

импортированию.

Таким

образом, увеличение государственных инвестиций в реальный сектор экономики

вызывает увеличение совокупного спроса, а также увеличение совокупного объема

выпуска продукции. Таким образом, правительство, увеличивая госрасходы,

вызывает мультипликативный эффект, способствующий экономическому росту.

1.5.2. Мультипликатор налогов. Мультипликатор сбалансированного бюджета

Аналогичное мультипликативное воздействие на равновесный уровень дохода окажет

и снижение налогов Т. Если налоговые

отчисления снижаются на ΔT, то

располагаемый доход Yd = Y - T

возрастает на величину ΔT (рис. 1.4). Потребительские расходы

соответственно увеличиваются на величину ΔT *b, что сдвигает вверх кривую планируемых

расходов и увеличивает равновесный объем производства Y1 до Y2 на

величину

,

(1.8)

,

(1.8)

где  - мультипликатор

налогов.

- мультипликатор

налогов.

Рис. 1.4. Увеличение уровня дохода в

экономике вследствие снижения налогов

Механизм

налоговой мультипликации, как и в случае с государственными расходами, связан с многократной реакцией потребления на однократное изменение налогов.

Если предположить, что все налоговые отчисления в государственный

бюджет зависят от динамики текущего дохода Y, то

налоговая функция принимает вид

T = t*Y,

(1.9)

где t – предельная налоговая ставка.

В этом

случае функция потребления имеет вид:

, (1.10)

, (1.10)

а

модель налогового мультипликатора принимает вид

, (1.11)

, (1.11)

где mt - налоговый

мультипликатор в закрытой экономике.

Полная налоговая функция имеет вид:

T=Ta + tY, (1.12)

где Та

– автономные налоги, независящие от величины текущего дохода Y (например,

налоги на недвижимость, наследство и т.д.);

t - предельная налоговая ставка.

С учетом функциональной зависимости налоговых отчислений Т от

дохода Y функция потребления принимает вид:

(1.13)

(1.13)

В этом случае модель равновесного объема производства в открытой

экономике имеет вид:

, (1.14)

, (1.14)

где  - мультипликатор

налогов в открытой экономике.

- мультипликатор

налогов в открытой экономике.

При этом суммарное изменение дохода ΔY в

результате одновременного изменения величин госрасходов и автономных

налогов определяется как:

. (1.15)

. (1.15)

Если

государственные расходы и автономные налоговые отчисления возрастают на одну и ту же величину, то и равновесный объем производства возрастает. В этом случае

говорят о мультипликаторе

сбалансированного бюджета, который

всегда равен или меньше единицы.

Мультипликатор сбалансированного бюджета не предполагает абсолютного

устранения любых бюджетных дефицитов или излишков.

Речь идет о сбалансировании изменений в доходной и расходной частях бюджета, то есть о сохранении равенства ΔT = ΔG, где

под символом ΔT обобщенно обозначаются все изменения доходов бюджета,

а под символом ΔG

– все

изменения расходов бюджета.

Если, например, государственные расходы возросли на ΔG, то

равновесный объем производства возрастет на величину:

. (1.16)

. (1.16)

Если правительство одновременно повысит автономные налоги на ΔТа = ΔG, то равновесный объем выпуска снизится на величину:

. (1.17)

. (1.17)

Суммарное изменение равновесного объема

выпуска составит:

, (1.18)

, (1.18)

то есть ΔY

< ΔG = ΔТа

.

Мультипликативный эффект от снижения налогов слабее, чем от

увеличения государственных расходов, что алгебраически выражается

в превышении мультипликатора госрасходов над налоговым

мультипликатором. Это является следствием более сильного воздействия госрасходов

на величины дохода и потребления (по сравнению

с изменением налогов). Данное различие является определяющим при выборе инструментов фискальной

политики. Если она нацелена на

расширение государственного сектора экономики, то для преодоления циклического

спада увеличиваются госрасходы (что

дает сильный стимулирующий эффект), а для сдерживания инфляционного подъема увеличиваются налоги (что является относительно мягкой ограничительной

мерой). Если фискальная политика нацелена на

ограничение государственного сектора, то в

фазе циклического спада снижаются налоги

(что дает относительно небольшой стимулирующий эффект), а в фазе циклического подъема снижаются

госрасходы, что позволяет

относительно быстро снизить уровень инфляции.

ГЛАВА. 2. ФИНАНСИРОВАНИЕ КАПИТАЛЬНЫХ ВЛОЖЕНИЙ: СОВРЕМЕННЫЙ АСПЕКТ

2.1. Состав и структура основных

фондов, показатели

их обновления, ликвидации и износа

2.1.1. Основные фонды крупных и

средних

коммерческих организаций Российской

Федерации

К началу 2005 г. полная

учетная стоимость основных фондов крупных и средних коммерческих организаций

Российской Федерации составила 17,2 трлн. р., или 53,3% от общей стоимости

основных фондов РФ. На здания и сооружения приходилось 69,1% от общего объема

основных фондов, машины и оборудование – 24,1%, транспортные средства – 4,8%.

В составе основных фондов

42,7% занимают основные фонды промышленности, 30,2% – транспорта и связи, 14,6%

– жилищно-коммунального хозяйства.

Степень износа основных

фондов крупных и средних коммерческих организаций к началу 2005 г. составила

43,7% против 41,8% к началу 1996 г. В наибольшей степени изношены основные

фонды в промышленности и сельском хозяйстве, сравнительно меньше – в

жилищно-коммунальном хозяйстве, торговле и общественном питании. В

промышленности в значительной степени изношены основные фонды

электроэнергетики, химической промышленности, машиностроения и

металлообработки, топливной промышленности (табл. 2.1).

К началу 2005 г. степень

износа машин и оборудования в крупных и средних коммерческих организациях в

целом по экономике составила 55,4%, транспортных средств – 36,2%. Машины,

оборудование и транспортные средства наиболее изношены в промышленности и

сельском хозяйстве. В промышленности наиболее изношены машины и оборудование в

отраслях электроэнергетики, машиностроения и металлообработки, химической и

нефтехимической промышленности, легкой промышленности. В крупных и средних

коммерческих организациях полностью изношены 28,2% машин и оборудования, 13,8%

транспортных средств.

Таблица 2.1. Наличие и степень износа

основных фондов крупных и средних коммерческих организаций по отраслям

экономики на начало 2005 г.

|

Отрасли экономики

|

Полная учетная стоимость

|

Степень износа основных фондов, %

|

|

млрд. р.

|

% к общему объему

|

|

Промышленность, из нее:

|

7350

|

42,74

|

52,5

|

|

- электроэнергетика

|

2278

|

13,25

|

57,8

|

|

- топливная промышленность

|

1811

|

10,53

|

50,7

|

|

- черная металлургия

|

315

|

1,83

|

49,3

|

|

- цветная металлургия

|

450

|

2,62

|

43,1

|

|

- химическая промышленность

|

323

|

1,88

|

53,7

|

|

- машиностроение и металлообработка

|

914

|

5,31

|

52,5

|

|

- лесная и деревообрабатывающая

|

161

|

0,94

|

43,1

|

|

- легкая промышленность

|

49

|

0,28

|

48,2

|

|

- пищевая промышленность

|

387

|

2,25

|

33,5

|

|

- другие отрасли промышленности

|

662

|

3,85

|

47,2

|

|

Строительство

|

255

|

1,48

|

41,4

|

|

Сельское хозяйство

|

716

|

4,16

|

47,3

|

|

Транспорт

|

4721

|

27,45

|

40,4

|

|

Связь

|

469

|

2,73

|

40,4

|

|

Торговля и общественное

питание

|

216

|

1,26

|

26,1

|

|

Жилищно-коммунальное

хозяйство

|

2512

|

14,61

|

30,3

|

|

ВСЕ ОСНОВНЫЕ ФОНДЫ:

|

17197

|

100

|

43,7

|

Наиболее велика доля

полностью изношенных машин и оборудования, транспортных средств в электроэнергетике,

машиностроении и металлообработке и легкой промышленности.

Наиболее высокий

коэффициент обновления основных фондов (определяемый соотношением стоимости

вновь введенных основных фондов и их полной учетной стоимости на конец года, в

%) в 2004 г. сложился в торговле и общественном питании (22,4%), а также в

пищевой промышленности, строительстве и связи (14,7 – 21,2%). В то же время в

электроэнергетике, машиностроении и металлообработке, жилищно-коммунальном

хозяйстве коэффициенты обновления составили всего 2,7 – 6%.

Таблица 2.2. Степень износа и доля

полностью изношенных машин и оборудования, транспортных средств крупных и

средних

коммерческих организаций на начало

2005 г., %

|

Отрасли экономики

|

Машины и оборудование

|

Транспортные средства

|

|

Степень износа

|

Удельный вес изношенного оборудования

|

Степень износа

|

Удельный вес изношенного оборудования

|

|

1. Промышленность, из нее:

|

58,6

|

28,8

|

51,6

|

20,8

|

|

- электроэнергетика

|

68,9

|

30,4

|

57,4

|

24,1

|

|

- топливная промышленность

|

50,4

|

20,9

|

50,8

|

19,8

|

|

- черная металлургия

|

55,3

|

26

|

59,6

|

29,2

|

|

- цветная металлургия

|

51,4

|

25

|

55,2

|

23,4

|

|

- химическая промышленность

|

64,1

|

42,6

|

50,5

|

17

|

|

- машиностроение и металлообработка

|

68,4

|

44,5

|

48,4

|

21,4

|

|

- лесная и деревообрабатывающая

|

44,8

|

20,1

|

47,3

|

18,6

|

|

- легкая промышленность

|

58,8

|

31,2

|

57,3

|

21,1

|

|

- пищевая промышленность

|

36,1

|

10,5

|

44,8

|

16,3

|

|

- другие отрасли промышленности

|

48,2

|

21,2

|

50,3

|

21,4

|

|

2. Строительство

|

48

|

20,6

|

47,4

|

18,1

|

|

3. Сельское хозяйство

|

51

|

30,1

|

58

|

32,5

|

|

4. Транспорт

|

34,4

|

15,2

|

26,2

|

9,3

|

|

5. Связь

|

38

|

10,3

|

47,6

|

17,6

|

|

6. Жилищно-коммунальное

хозяйство

|

48,3

|

16,7

|

48

|

19,1

|

|

ВСЕ ОСНОВНЫЕ ФОНДЫ:

|

55,4

|

28,2

|

36,2

|

13,8

|

С учетом того, что ввод

основных фондов за 2004 г. учтен в ценах приобретения, а наличие – в среднем в

ценах 2000 г., коэффициенты обновления являются недостаточным основанием для

обеспечения замены устаревших основных фондов.

Как отмечено в табл. 2.3,

сумма ввода основных фондов крупных и средних организаций в 2004 г. в 1,6 раза

превышала объем начисленного за этот год износа. С учетом разницы в ценах

стоимость годового ввода новых основных фондов более или менее компенсирует их

годовой износ. При этом она явно недостаточна для преодоления наблюдавшейся

длительный

Таблица 2.3. Ввод в действие новых

основных фондов крупных и средних коммерческих организаций

по отраслям экономики в 2004 г.

|

Отрасли экономики

|

Ввод в действие, млрд. р.

|

Коэффициенты обновления, %

|

Отношение объема ввода новых ОФ к

износу

|

|

основных фондов

|

машин и

оборудования

|

основных фондов

|

машин и оборудования

|

начисленному за 2004 г., раз

|

накопленному к началу 2005 г.

|

|

Промышленность, из нее:

|

603

|

270

|

8,2

|

10,4

|

1,8

|

15,6

|

|

- электроэнергетика

|

60

|

30

|

2,7

|

3,8

|

1

|

4,6

|

|

- топливная

промышленность

|

213

|

64

|

11,8

|

14,5

|

1,9

|

23,2

|

|

- черная металлургия

|

24

|

16

|

7,6

|

11

|

1,7

|

15,3

|

|

- цветная металлургия

|

53

|

27

|

11,7

|

13,8

|

2,2

|

27,2

|

|

- химическая

промышленность

|

23

|

15

|

7,2

|

10,3

|

1,8

|

13,3

|

|

- машиностроение и

металлообработка

|

55

|

36

|

6

|

8,3

|

1,5

|

11,5

|

|

- лесная и

деревообрабатывающая

|

21

|

15

|

13,4

|

16,3

|

2,3

|

30,9

|

|

- легкая

промышленность

|

3

|

2

|

7,4

|

10,3

|

1,6

|

14,7

|

|

- пищевая

промышленность

|

69

|

49

|

17,8

|

21,1

|

2,5

|

53,1

|

|

- другие отрасли

промышленности

|

21

|

6

|

10,2

|

13,7

|

1,9

|

21,6

|

|

Строительство

|

37

|

20

|

14,7

|

19

|

1,8

|

35,4

|

|

Сельское хозяйство

|

43

|

20

|

6

|

11,7

|

1,7

|

12,7

|

|

Транспорт

|

219

|

40

|

4,7

|

16

|

0,9

|

11,5

|

|

Связь

|

98

|

72

|

21,2

|

25,9

|

2,7

|

51,4

|

|

Торговля и общественное питание

|

48

|

13

|

22,4

|

46,4

|

3,3

|

85,7

|

|

Жилищно-коммунальное хозяйство

|

107

|

13

|

4,3

|

14,4

|

1,2

|

14,1

|

|

ВСЕ ОСНОВНЫЕ ФОНДЫ:

|

1272

|

532

|

7,4

|

12,9

|

1,6

|

16,9

|

период тенденции старения основных

фондов. По отношению к общей сумме износа, накопленного к началу 2005 г., сумма

ввода основных фондов в 2004 г. составила 16,9%.

Наихудшие соотношения

показателей ввода и износа основных фондов в 2004 г. наблюдались в отраслях

электроэнергетики, машиностроения и металлообработки, транспорта,

жилищно-коммунального хозяйства. Близки к средним эти соотношения в

организациях черной металлургии, легкой промышленности и сельского хозяйства.

Более благоприятные соотношения сложились в организациях топливной

промышленности, цветной металлургии, лесной и деревообрабатывающей

промышленности, пищевой промышленности, строительства, связи и особенно в

торговле и общественном питании.

Отраслевая структура

ввода новых основных фондов заметно отличается от структуры основных фондов и

не вполне соответствует потребностям в замене основных фондов отдельных

отраслей экономики и промышленности.

Недостаточное поступление

новых основных фондов сдерживает замену устаревших, изношенных фондов во всех

отраслях экономики страны. Коэффициент ликвидации основных фондов в 2004 г. по

крупным и средним коммерческим организациям промышленности составил 1%, в

угольной промышленности, сельском хозяйстве он равен примерно 3,9%, лесной и

деревообрабатывающей, легкой и пищевой промышленности – около 2%, черной и

цветной металлургии, машиностроении и металлообработке – 1,1 – 1,4%, на

транспорте и связи – 0,6%, в электроэнергетике – 0,5%.

Низкие объемы ликвидации

устаревших основных фондов влияют на возрастную структуру имеющихся основных

фондов. Средний возраст машин и оборудования в промышленности к концу 2004 г.

составил 20,7 лет против 10,8 лет к концу 1990 г. Доля оборудования в возрасте

до 5 лет в 3,8 раза меньше, чем в 1990 г., одновременно доля наиболее старого

оборудования, прослужившего свыше 20 лет, продолжала увеличиваться и к концу

2004 г. достигла 48,2%.

Таблица 2.4. Возрастная

структура основных фондов машин и оборудования в промышленности на конец 2004

г., %

|

Год

|

Все оборудование

|

Из него в возрасте, лет

|

Средний возраст, лет

|

|

до 5

|

6 - 10

|

11 - 15

|

16 - 20

|

свыше 20

|

|

1990 г.

|

100

|

29,4

|

28,3

|

16,5

|

10,8

|

15

|

10,8

|

|

1995 г.

|

100

|

10,1

|

29,8

|

21,9

|

15

|

23,2

|

14,3

|

|

2000 г.

|

100

|

4,7

|

10,6

|

25,5

|

21

|

38,2

|

18,7

|

|

2001 г.

|

100

|

5,7

|

7,6

|

23,2

|

22

|

41,5

|

19,4

|

|

2002 г.

|

100

|

6,7

|

5,8

|

20

|

22,6

|

44,9

|

20,1

|

|

2003 г.

|

100

|

7,8

|

4,9

|

16,4

|

22,7

|

48,2

|

20,7

|

|

2004 г.

|

100

|

7,4

|

4,7

|

15,8

|

23,0

|

49,5

|

20,9

|

Возраст машин и оборудования

в электроэнергетике, черной и цветной металлургии превышает соответствующие

средние показатели по промышленности в целом.

Рис. 2.1.

Средний возраст основных фондов машин и оборудования в промышленности на конец

2004 г., %

Отсутствие возможности

современной замены основных фондов ведет к продлению сроков использования

неэффективных машин и оборудования. Во многих случаях они ликвидируются только

при практической невозможности их дальнейшей эксплуатации вследствие физической

изношенности. Так, по данным выборочного обследования инвестиционной активности

промышленных организаций, в 2004 г. 80% машин и оборудования ликвидировалось

вследствие физической изношенности и лишь 13% - из-за неэффективности

эксплуатации.

Замена изношенной техники

и оборудования по-прежнему остается основной целью инвестирования в основной

капитал. Инвестировали с целью увеличения производственных мощностей с

неизменной номенклатурой продукции 36% промышленных организаций, а с

расширением номенклатуры – только 27%; цели, связанные с повышением

экономической эффективности производства (внедрение новых технологий, снижение

себестоимости продукции, экономия энергоресурсов) преследовали лишь 38 – 39%

промышленных организаций.

2.1.2. Основные фонды крупных и

средних

коммерческих организаций Удмуртской

Республики

Особенно актуальна

проблема нехватки инвестиций в основные фонды на региональном уровне. Так, если

на федеральном уровне уровень государственных инвестиций в капитальные вложения

на начало 2005 г. составил 19,8% от общего объема капитальных вложений, то в

Удмуртской Республике на аналогичную дату – лишь 17,3%. Это связано с

систематической нехваткой бюджетных средств, ограниченностью источников

финансирования данного вида инвестиций. Кроме того, для региональной

бюджетно-налоговой политики характерны многие ошибки: большой объем средств на

социальные нужды населения, несовершенство планирования объемов финансирования

капитальных вложений и др.

Представим статистические

данные по видам основных фондов о наличии, структуре и степени износа основных

фондов в Удмуртской Республике по крупным и средним коммерческим организациям

за 2003 – 2004 гг. в табл. 2.5., а также рис. 2.2 и 2.3.

Таблица 2.5. Наличие, структура и

степень износа основных фондов крупных и средних коммерческих организаций

Удмуртской Республики

за период

2003 – 2004 гг.

|

Виды основных фондов

|

2003 г.

|

2004 г.

|

|

Балансовая стоимость

|

Степень износа, %

|

Балансовая стоимость

|

Степень износа, %

|

|

млн. р.

|

%

|

млн. р.

|

%

|

|

Здания

|

34183,7

|

20,2

|

32

|

34547,9

|

18,4

|

31,4

|

|

Сооружения

|

87601,9

|

51,8

|

56,6

|

99480,9

|

53,1

|

57,7

|

|

Машины и оборудование

|

38793,8

|

22,9

|

59,6

|

44353,7

|

23,7

|

57,6

|

|

Транспортные средства

|

5223,6

|

3,1

|

57,3

|

5286,5

|

2,8

|

57,8

|

|

Прочие

|

3389,0

|

2

|

41,6

|

3644,8

|

2

|

42,2

|

|

ВСЕ ОСНОВНЫЕ ФОНДЫ

|

169192,0

|

100

|

52

|

187313,9

|

100

|

52,5

|

Как видно из приведенных

данных, на лицо серьезный кризис, имеющий тенденцию к усилению. На начало 2005

г. полная учетная стоимость основных фондов крупных и средних коммерческих

организаций Удмуртской Республики составила 187313,9 млн. р., что на 11% больше, чем в предыдущем году.

Как видно из табл. 2.5, степень износа основных фондов Удмуртии возросла на

0,5% (с 52 до 52,5%). Наиболее изношенными активами за данный период были

сооружения, машины и оборудование, а также транспортные средства. степень их

износа достигла практически 60%.

Рис. 2.2. Степень износа основных

фондов крупных и средних коммерческих организаций Удмуртской Республики за

период 2003 – 2004 гг.

Рис. 2.3. Структура основных фондов крупных и

средних коммерческих организаций Удмуртской Республики за период 2003 – 2004

гг.

Рис. 2.3. Структура основных фондов крупных и

средних коммерческих организаций Удмуртской Республики за период 2003 – 2004

гг.

Проводя анализ динамики

изношенности основных фондов, можно сделать вывод об общем увеличении степени

изношенности основных фондов республики. Степень износа выросла по сооружениям

(с 56,6 до 57,7%), транспортным средствам (с 57,3 до 57,8%), а также прочим

основным фондам (с 41,6 до 42,2%). Положительная тенденция наблюдалась в

обновлении зданий (степень износа снизилась с 32 до 31,4%), а также машин и оборудования (с 59,6 до 57,6%). Данная картина

говорит о недостаточности финансирования капитальных вложений в Удмуртской

Республике, потому как обновление не происходит даже за счет амортизационных

отчислений, позволяющих обновлять основные фонды хотя бы на существующем уровне

изношенности.

На общем фоне увеличения

степени изношенности выросла доля зданий

(с 18,4 до 20,2%) и транспортных средств (с 2,8 до 3,1%) в общем объеме

основных фондов Удмуртии. Однако, в стоимостном выражении произошел рост общей

стоимости основных фондов по всем видам основных средств. Рост удельного веса

зданий и транспортных средств в исследуемом периоде наблюдался благодаря

увеличению финансирования капитальных вложений в данные виды основных фондов.

Представим данные о структуре

обновления, ликвидации, а также износе основных фондов Удмуртской Республики в

отраслевом разрезе в табл. 2.6, а также на рис. 2.4 и 2.5.

Таблица 2.6. Коэффициенты обновления,

ликвидации, степень износа фондов крупных и средних коммерческих организаций УР

в отраслевом разрезе в 2003 – 2004

гг.

|

Отрасли

экономики

|

Коэффициент обновления, %

|

Коэффициент ликвидации, %

|

Степень износа, %

|

|

2003 г.

|

2004 г.

|

2003 г.

|

2004 г.

|

2003 г.

|

2004 г.

|

|

1. Отрасли материального производства, из них:

|

5,6

|

6,5

|

1

|

1,1

|

55,8

|

55,5

|

|

- промышленность

|

4,9

|

6

|

0,4

|

0,5

|

57,3

|

56,9

|

|

- сельское хозяйство

|

7

|

8,8

|

5,2

|

5,7

|

51,2

|

50,1

|

|

- строительство

|

13,8

|

10,5

|

0,8

|

1,5

|

42,2

|

43,8

|

|

- прочие виды

деятельности материального производства

|

2,3

|

16,8

|

0,1

|

0,5

|

37,1

|

42,1

|

|

2. Отрасли нематериального производства, из них:

|

4,5

|

4

|

0,6

|

0,3

|

47

|

49

|

|

- обслуживание

сельского хозяйства

|

21,1

|

1,7

|

1,9

|

3,6

|

46,9

|

46,8

|

|

- транспорт

|

4,5

|

4,3

|

0,3

|

0,4

|

40,6

|

41,2

|

|

- связь

|

14,1

|

15,4

|

0,7

|

1,8

|

51,2

|

47,5

|

|

- торговля и

общественное питание

|

3,6

|

2,4

|

0,9

|

0,1

|

51,2

|

54,1

|

|

- материально-техническое

снабжение и сбыт

|

4,7

|

12,8

|

0,8

|

0,2

|

34,6

|

37,9

|

|

- заготовки

|

0,4

|

-

|

0,5

|

-

|

74,3

|

78,7

|

|

- операции с

недвижимым имуществом

|

5,7

|

6,6

|

0,3

|

0,2

|

28,7

|

15,4

|

|

- общая коммерческая

деятельность по обеспечению функционирования рынка

|

33,5

|

29,2

|

0,1

|

0,5

|

24,5

|

31,3

|

|

- геология и разведка

недр, геодезическая и гидрометеорологическая службы

|

20,1

|

7,5

|

1,6

|

0,3

|

35,5

|

51

|

|

- жилищное хозяйство

|

1,2

|

1

|

0,3

|

0,1

|

33,5

|

31,6

|

|

- коммунальное

хозяйство

|

1,5

|

2,6

|

0,3

|

0,5

|

42,5

|

46,1

|

|

- непроизводственные

виды бытового обслуживания

|

0,9

|

2,7

|

1,4

|

1,5

|

45,3

|

41,7

|

|

- здравоохранение,

физическая культура и социальное обеспечение

|

11,6

|

7,2

|

0,5

|

0,3

|

36,3

|

34,1

|

|

- народное

образование

|

2,4

|

6,2

|

0,1

|

0,3

|

26,3

|

13,8

|

|

- культура и

искусство

|

17,5

|

4

|

2,5

|

0,7

|

45,8

|

40,9

|

|

- наука и научное

обслуживание

|

12,9

|

5,9

|

0,4

|

2,2

|

38,5

|

41,5

|

|

- финансы, кредит,

страхование, пенсионное обеспечение

|

15,6

|

18

|

1,2

|

0,5

|

20,9

|

20,6

|

|

ВСЕ ОСНОВНЫЕ ФОНДЫ

|

5,2

|

5,3

|

0,8

|

0,7

|

52

|

52,5

|

Рис. 2.4.

Степень износа основных фондов крупных и средних коммерческих организаций

Удмуртской Республики за период 2003 – 2004 гг.

в отраслевом разрезе

Рис. 2.5. Степень износа основных

фондов крупных и средних коммерческих организаций Удмуртской Республики за

период 2003 – 2004 гг. в отраслевом разрезе (отрасли материального и

нематериального производства)

Отслеживая значения

коэффициентов обновления в отраслевом разрезе экономики Удмуртской Республики

за период 2003 – 2004 гг., можно сделать следующие выводы:

·

степень

обновления основных фондов, занятых в отраслях материального производства за

исследуемый период существенно превышала степень обновления основных фондов,

занятых в отраслях нематериального производства. Проводя анализ динамики данных

показателей, отметим, что с 2003 по 2004 гг. произошел рост коэффициента

обновления по основным фондам в сфере материального производства (с 5,6 до

6,5%), напротив, за этот же период наблюдается снижение степени обновления

основных фондов из сферы нематериального производства (с 4,5 до 4%). Даная

картина говорит об увеличении инвестиций в основные фонды в отраслях

нематериального производства, и напротив, снижении финансирования капитальных

вложений в отраслях нематериального;

·

наибольшие

коэффициенты обновления за исследуемый период наблюдаются в отраслях: общая

коммерческая деятельность по функционированию рынка (33,5% в 2003 г. и 29,2% -

в 2004 г.), обслуживание сельского хозяйства (21,1% - в 2003 г.), а также в

отрасли геологии и разведки недр (20,1% - в 2003 г.). Последние отрасли не

проявляют постоянства в финансировании капитальных вложений и в 2004 г.

показатели обновления их основных фондов снижаются ниже 10%. Самыми

нуждающимися отраслями (на основании коэффициента обновления) являются:

промышленность (4,9% в 2003 г. и 6% - в 2004 г.), транспорт (4,5% в 2003 г. и

4,3% - в 2004 г.), торговля и общественное питание (3,6% в 2003 г. и 2,4% - в

2004 г.), а также отрасли жилищно-коммунального хозяйства (обновление – менее

3%);

·

что

касается общей картины, то за период 2003 – 2004 гг. по общей величине основных

фондов произошел незначительный рост (с 5,2% до 5,3%), в то время как средний

по России показатель обновления основных фондов составил 7,4%.

Делая анализ коэффициента

ликвидации основных фондов за период 2003 – 2004 гг., приходим к следующим

выводам:

·

коэффициент

ликвидации основных фондов в целом по экономике Удмуртии снизился с 0,8% до

0,7%, что говорит о том, что предприятия и организации не торопятся выводить из

эксплуатации старое, а порой сильно морально устаревшее оборудование, так как

не видят альтернативы для продолжения производства. В целом по экономике

практически отсутствует интенсивное обновление основных фондов по предприятиям;

·

практически

во всех отраслях производства коэффициент ликвидации значительно ниже

показателей обновления основных фондов (за исключением обслуживания сельского

хозяйства). С одной стороны это хорошо, так как наблюдается общий рост

количества основных средств на балансе предприятий, наблюдается экономический

рост. Однако на фоне низкого коэффициента ликвидации можно сделать вывод, что

на большинстве предприятий превалируют старые технологии, а экономический рост,

в подавляющем большинстве, осуществляется экстенсивными методами;

·

что

касается отраслевой структуры коэффициента обновления основных фондов, то в

отраслях материального производства он составляет 1% в 2003 г. и 1,1% в 2004

г., что значительно выше аналогичных показателей из отраслей нематериального

производства (0,6% в 2003 г и 0,3% - в 2004 г.). Скорей всего, это обусловлено тем,

что большую часть в отраслях материального производства Удмуртии составляют

крупные предприятия, в которых основные фонды списывают не ввиду их морального

старения, а ввиду их физического износа и невозможности дальнейшей

эксплуатации.

Оценивая степень износа

основных фондов Удмуртии в отраслевом разрезе также нельзя говорить о

значительном увеличении инвестиций в основные фонды. Отметим следующие моменты:

·

в

целом по экономике нашего региона наблюдается медленное старение основных

фондов. Если в 2003 г. степень износа всех основных средств предприятий и

организаций составляла 52%, то на начало 2005 г. этот показатель увеличился до

52,5% (достигнув среднего по России уровня). Налицо старение основных фондов

Удмуртии;

·

наиболее

нуждающимися в инвестициях отрасли экономики это: промышленность (коэффициент