Глава

2. Региональный бюджет: структура доходов и принцип их формирования

2.1. Бюджетная классификация

доходов региональных доходов

Во

все времена существование и функционирование государства как целостной системы

определялось главным образом его экономическим (доходным) потенциалом. На

макроэкономическом уровне система функционирования финансовых отношений

непосредственно связана с процессами мобилизации финансовых ресурсов в

распоряжении государственных структур и их использованием для решения задач общегосударственного

значения. Наличие способности управлять имеющимися доходами, особенно в

условиях рыночной экономики, делает государственную власть реальной и

эффективной.

Бюджетный кодекс

Российской Федерации дает следующее определение доходам бюджета: это денежные

средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с

законодательством Российской Федерации в распоряжение органов государственной

власти Российской Федерации, органов государственной власти субъектов

Российской Федерации и органов местного самоуправления.

Доход

регионального бюджета образуется за счет налоговых и неналоговых видов доходов,

а также за счет безвозмездных и безвозвратных перечислений (см. Приложение 1).

К налоговым доходам относятся

предусмотренные налоговым законодательством Российской Федерации региональные

налоги и сборы, а также пени и штрафы. Размер предоставленных налоговых

кредитов, отсрочек и рассрочек по уплате налогов и иных обязательных платежей в

бюджет полностью учитывается в доходах регионального бюджета.

К неналоговым доходам относятся:

§ доходы

от использования имущества, находящегося в государственной собственности, после

уплаты налогов и сборов, предусмотренных законодательством о налогах и сборах;

§ доходы

от платных услуг, оказываемых бюджетными учреждениями, находящимися в ведении

органов исполнительной власти субъектов Российской Федерации после уплаты

налогов и сборов, предусмотренных законодательством о налогах и сборах;

§ средства,

полученные в результате применения мер гражданско-правовой, административной и

уголовной ответственности, в том числе штрафы, конфискации, компенсации, а

также средства, полученные в возмещение вреда, причиненного субъектам

Российской Федерации, и иные суммы

принудительного изъятия;

§ иные

неналоговые доходы.

К безвозмездным и

безвозвратным перечислениям относятся перечисления в виде:

§ финансовой

помощи из федерального бюджета в форме дотаций и субсидий;

§ субвенций

из Федерального фонда компенсаций и (или) из региональных фондов компенсаций;

§ иных

безвозмездных и безвозвратных перечислений между бюджетами бюджетной системы

Российской Федерации;

§ безвозмездных

и безвозвратных перечислений из бюджетов государственных и (или)

территориальных государственных внебюджетных фондов;

§ безвозмездных

и безвозвратных перечислений от физических лиц и юридических лиц, международных

организаций и правительств иностранных государств, в том числе добровольных

пожертвований.

Доходы бюджетов регионального уровня

обладают некоторыми особенностями:

§ они составляют часть государственных

доходов;

§ правовое регулирование бюджетных

доходов региона происходит в определенных временных рамках (финансовый год);

§ доходы не имеют специального целевого

назначения, т.е. привязки к расходной статье.

По социально-экономическому признаку

доходы регионального бюджета подразделяются на следующие группы:

§ доходы от предприятий и других

организаций разных форм собственности;

§ доходы от государственного и

регионального имущества и угодий;

§ часть доходов федерального бюджета.

Таким образом, доходы бюджетов субъектов РФ формируются:

-

за счет собственных и регулирующих налоговых доходов, за исключением

доходов, передаваемых им в порядке регулирования;

-

за счет неналоговых доходов в виде поступлений от использования имущества,

находящегося в собственности субъектов РФ;

-

поступлений от платных услуг, оказываемых бюджетными учреждениями,

находящимися в ведении органов государственной власти субъектов РФ.

Значит, при распределении доходов между звеньями бюджетной

системы с целью выравнивания их финансовой обеспеченности появляются понятия

“собственные” и “регулирующие” доходы бюджетов - это классификация бюджетных

доходов на основе способов (порядка) их распределения между всеми уровнями

федеративной бюджетной системы.

Собственные (номинальные) доходы бюджетов — это бюджетные доходы, закрепленные на постоянной основе

полностью или частично за соответствующими бюджетами законодательством

Российской Федерации.

Дс = До - Др - Фп,

(2.1.)

где Дс – собственные

доходы регионального бюджета;

До – общие

доходы регионального бюджета;

Др – регулирующие доходы;

Фп – финансовая помощь и отчисления в бюджеты других

уровней.

К собственным

доходам бюджетов относятся:

§ налоговые

доходы, зачисляемые в бюджеты в соответствии с бюджетным законодательством

Российской Федерации и законодательством о налогах и сборах;

§ неналоговые

доходы, зачисляемые в бюджеты в соответствии с законодательством Российской

Федерации;

§ доходы,

полученные бюджетами в виде безвозмездных и безвозвратных перечислений, за

исключением субвенций из Федерального фонда компенсаций и (или) региональных

фондов компенсаций.

Собственные

доходы бюджетов субъектов Российской Федерации от региональных налогов и

сборов, а также от закрепленных за субъектами Российской Федерации федеральных

налогов и сборов могут быть переданы местным бюджетам на постоянной основе

полностью или частично - в процентной доле, утверждаемой законодательными

(представительными) органами субъектов Российской Федерации на срок не менее

трех лет.

Следует сказать о том,

что собственные доходы (налоговые и неналоговые) региональных бюджетов

формируют не только материальную основу существования государства, но и базу

покрытия потребностей в средствах для выполнения основной части возложенных на

государство функций, в целом. Они выступают средством перераспределения

денежных ресурсов в масштабах общества в пользу тех или иных групп населения,

отраслей и территорий, являются одним из важнейших элементов системы

воспроизводства, которая стимулирует либо дестимулирует

течение тех или иных социально-экономических процессов.

В

условиях федерализма, с целью финансового обеспечения выполнения возложенных

на региональные органы власти функций экономического и социального развития

территорий, сбалансированности территориальных бюджетов из бюджетов других

уровней бюджетной системы Федерации в порядке бюджетного регулирования

выделяются регулирующие доходы.

Регулирующие

доходы для региональных бюджетов — это федеральные и местные налоги и иные платежи, по которым

устанавливаются нормативы отчислений (в процентах) в бюджеты субъектов РФ на

очередной финансовый год, а также на долговременной основе (не менее чем на три

года) по разным видам таких доходов, а также дотации, субвенции, субсидии,

трансферты (нормативно-долевые дотации), бюджетные кредиты и ссуды. Нормативы

отчислений определяются Бюджетным

кодексом либо законом о бюджете того уровня бюджетной системы РФ, который

распределяет регулирующие доходы.

Др

= До – Дс (2.2.)

С начала 2000-х годов финансовая

помощь из федерального бюджета в Российской Федерации предоставляется через

пять основных фондов: Фонд финансовой поддержки субъектов Российской Федерации,

Фонд компенсаций, Фонд софинансирования социальных

расходов, Фонд регионального развития, Фонд реформирования региональных

финансов.

Крупнейшим каналом

федеральной финансовой помощи регионам являются дотации на выравнивание уровня

минимальной бюджетной обеспеченности из Фонда финансовой поддержки субъектов

Российской Федерации (ФФПР), который был образован еще в 1994 г. Все последние

годы (включая и 2004 г.) ФФПР составлял около 14% общего объема налоговых

доходов федерального бюджета за исключением дохода от таможенных пошлин (см.

табл. 2.1.).

Таблица 2.1.Показатели Фонда финансовой

поддержки субъектов

Российской Федерации в 2000-2005 гг.

Показатель

|

2000 г.

|

2001 г.

|

2002 г.

|

2003 г.

|

2004 г.

|

2005г

|

|

Объем, млрд. р. (до 1998 г. –

трлн. р.)

|

57,4

|

100,3

|

147,5

|

173,8

|

175,8

|

189,9

|

|

Число регионов, получивших

средства Фонда

|

71

|

70

|

72

|

71

|

71

|

72

|

Методика расчета

причитающихся регионам дотаций из ФФПР с момента его создания в 1994 г.

претерпела значительные изменения. В отличие от ранее применявшихся действующая

методика предполагает отказ от использования данных о фактических доходах

регионального бюджета прошлых лет и от ориентации на покрытие расчетного

превышения расходов над доходами. Это существенное позитивное изменение, так

как при оценке налоговой базы регионов по методу “от достигнутого” субъекты

российской Федерации были заинтересованы не столько в повышении собираемости

налогов, сколько в сокрытии налоговой базы для обоснования потребности в

федеральной финансовой помощи.

Уровень расчетной

бюджетной обеспеченности субъектов Российской Федерации до получения дотаций из

ФФПР определяется по формуле 2.3.:

БОi = ИНПi / ИБРi, (2.3)

где БОi – уровень расчетной бюджетной обеспеченности

субъекта Российской Федерации до распределения дотаций из ФФПР;

ИНПi – индекс налогового потенциала

субъекта Российской Федерации;

ИБРi – индекс бюджетных расходов субъекта

Российской Федерации.

Индекс налогового

потенциала - относительная (по сравнению со средним по Российской Федерации

уровнем) оценка налоговых доходов консолидированного бюджета субъекта

Российской Федерации, определяемая на основе уровня развития и структуры

экономики субъекта Российской Федерации. Индекс налогового потенциала

используется для сопоставления уровня расчетной бюджетной обеспеченности

субъектов Российской Федерации и не является прогнозируемой (планируемой,

рекомендуемой) оценкой налоговых доходов субъектов Российской Федерации в

расчете на душу населения или в абсолютном размере.

Индекс бюджетных расходов

– относительная (по сравнению со средним по Российской Федерации уровнем)

оценка расходов консолидированного бюджета субъекта Российской Федерации по

предоставлению одинакового объема бюджетных услуг в расчете на одного жителя,

определяемая с учетом объективных региональных факторов и условий.

Индекс бюджетных расходов

используется для сопоставления уровня расчетной бюджетной обеспеченности

субъектов Российской Федерации не является прогнозируемой (планируемой,

рекомендуемой) оценкой расходов субъектов Российской Федерации в расчете на

душу населения или в абсолютном размере.

Дотации из ФФПР распределяются

между субъектами Российской Федерации, уровень расчетной бюджетной

обеспеченности которых не превышает уровень, установленный в качестве критерия

выравнивания бюджетной обеспеченности, пропорционально отклонению уровня

расчетной бюджетной обеспеченности от уровня, установленного в качестве

критерия выравнивания бюджетной обеспеченности. Перечисление дотаций

осуществляется ежемесячно исходя из фактических налоговых поступлений в

федеральный бюджет.

Федеральный

фонд финансовой поддержки субъектов Российской Федерации (ФФПР) на 2005 г.

сформирован в объеме 189 875

735 тыс. рублей исходя из объема ФФПР, утвержденного Федеральным законом “О

федеральном бюджете на 2004 г., увеличенного на уровень роста потребительских

цен в 2005 г. в размере 8 %. Средства

ФФПР направляются на выравнивание

уровня бюджетной обеспеченности 67 субъектов Российской Федерации.

В

2006 г. предусматривается повысить эффективность выравнивания бюджетной

обеспеченности при сохранении стимулирования органов государственной власти

субъектов Российской Федерации к развитию собственной налоговой базы. В этих

целях первая часть финансовой помощи будет распределяться таким образом, чтобы

гарантировать минимальный уровень доходов регионов с наименьшим уровнем

социально-экономического развития. При этом выравнивание будет производиться

пропорционально отставанию показателя бюджетной обеспеченности этих субъектов

Российской Федерации от заданного для данной группы регионов уровня.

Оставшаяся

часть Федерального фонда финансовой поддержки субъектов Российской Федерации

будет распределяться для регионов, уровень бюджетной обеспеченности которых не

превышает установленное пороговое значение с учетом полученных средств группой

наименее обеспеченных субъектов Российской Федерации.

Изменение

порядка распределения средств Федерального фонда финансовой поддержки позволит

повысить доходы наименее обеспеченных субъектов Российской Федерации, сохранив

при этом стимулы к повышению уровня собственных доходов, поскольку даже после

применения выравнивающих механизмов, субъект Российской Федерации, имевший до

получения финансовой помощи более высокий уровень доходов в расчете на одного

жителя с учетом удорожающих факторов, сохранит свое преимущество.

В соответствии с

принципами создания Фонда компенсаций его средства предоставляются в виде

целевой финансовой помощи (субвенций) субъектам Федерации для финансирования

“федеральных мандатов”, обязательств (прежде всего социальных пособий и льгот),

возложенных на региональные бюджеты федеральными законами.

При этом перечисления из

Фонда компенсаций осуществляются всем субъектам Российской Федерации

пропорционально численности существующих льготных категорий граждан независимо

от бюджетной обеспеченности регионов и их налогового потенциала. В 2005 г. в

связи с кардинальными переменами в сфере разграничения предметов ведения и

полномочий предусматриваются существенные изменения в определении направлений

федеральных расходных обязательств, передаваемых для исполнения на региональный

уровень.

Фонд софинансирования

социальных расходов (ФССР) был создан в 2002 г. в целях поддержания

приоритетных социально значимых расходов в условиях проведения структурных

реформ в регионах. Субсидии из ФССР распределяются между всеми регионами для

долевого финансирования (частичного возмещения) таких расходов при соблюдении

определенных условий.

Механизм предоставления субсидий

из ФССР был законодательно закреплен путем принятия в 2003-2005 гг. изменений и

дополнений в федеральный закон “Об общих принципах организации законодательных

(представительных) и исполнительных органов государственной власти субъектов

Российской Федерации” и в Бюджетный кодекс РФ, которые вступили в силу с 1

января 2005 г. При работе над проектом федерального бюджета на 2005 г.

первоначально предполагалось, что ФССР не будет сформирован. Однако позднее

вновь была подтверждена его целесообразность, и направления использования

средств Фонда были даже расширены.

Еще одним каналом федеральной

финансовой помощи является Фонд регионального развития (ФРР). В соответствии с

ней в рамках ФРР осуществляется консолидация разрозненных капитальных расходов

федерального бюджета в регионах, в том числе по реализации федеральных целевых

программ регионального развития.

Впервые образование ФРР в

объеме 2 млрд. р. было предусмотрено в федеральном бюджете на 2000 г. В бюджете

2001 г. объем ФРР составил уже 3 млрд. р. Предполагалось, что эти средства

будут направлены на финансирование федеральных целевых программ развития

регионов, а также на дополнительную помощь высокодотационным

субъектам Российской Федерации.

Однако подобное

использование средств ФРР приводило к их “распылению”. Поэтому в 2002-2004 гг.

принципы формирования ФРР были кардинально изменены: его объем был резко

увеличен (с 17,5 млрд. до 25,1 млрд. р.), а количество федеральных целевых

программ развития регионов сократилось – с 30-50 программ в предыдущие годы до

шести в 2002 г. и семи в 2003 и 2004 гг. Начиная с 2004 г. средства ФРР

предоставляются не только в виде субсидий, но и в форме субвенций, что должно

снизить нагрузку на региональные бюджеты.

В

2005 г. Фонд регионального развития сохранил основные принципы формирования и

распределения, используемые в предшествующие годы. Вместе с тем, в целях

обеспечения основной задачи Фонда – сокращения различий в уровне социально-экономического

развития регионов – усовершенствована методика распределения средств,

предусматривающая выделение средств на условиях софинансирования.

Предусматривается

осуществить инвентаризацию программ развития регионов, финансируемых за счет

средств Фонда регионального развития, имея в виду концентрацию ресурсов на

обеспечение приоритетных для Российской Федерации направлений

социально-экономического развития регионов.

Фонд реформирования

региональных и муниципальных финансов, воссозданный в 2005 г., является правопреемником для

действовавшего в 2002-2004 гг. Фонда реформирования региональных финансов. Фонд

реформирования региональных финансов (ФРРФ) впервые был предусмотрен в

Концепции реформирования межбюджетных отношений в 1999-2001 гг.

В качестве источника его

формирования установлен кредит Международного банка реконструкции и развития

(МБРР). Из-за запаздывания с подписанием Соглашения о займе между Российской

Федерацией и МБРР в федеральном бюджете данный фонд был образован только в 2002

г. Его суммарный объем в 2002-2004 гг. составил 120 млн. дол.

В

новом порядке Фонда реформирования региональных и муниципальных финансов

предусмотрено расширение количества участников до 8 субъектов Российской

Федерации с 2005 г.а, а начиная с 2006 г. он будет

нацелен на стимулирование не только субъектов Федерации, но и их

административных центров (столиц) с численностью жителей свыше 200 тыс. человек.

Средства

Фонда будут распределяться между отобранными на конкурсной основе субъектами

Российской Федерации, осуществляющими реализацию программ реформирования

региональных финансов, и направляться на реализацию указанных программ,

погашение и обслуживание долговых обязательств, развитие социальной

инфраструктуры, иные социальные расходы.

2.2. Налоговые доходы

В Российской Федерации к 2005 г. сформировалась

стройная продуманная налоговая система, включающая следующую структуру налогов:

федеральные, региональные, местные. Функционирование системы трехуровневых

налогов позволяет обеспечить возможность самостоятельного формирования бюджетов

всем уровням управления при распределении налогов между ними.

С 1 января 2005 г. вступили в силу законы, которые внесли

существенные изменения в части первую и вторую Налогового кодекса Российской

Федерации. Самые важные поправки в часть первую НК РФ касаются перечня налогов

и сборов, действующих на территории Российской Федерации. С 1 января 2005 г.

утратил силу Закон Российской Федерации “Об основах налоговой системы в

Российской Федерации”, соответственно с этого времени налоги, не установленные

НК РФ, взиматься не будут.

С января 2005 года остается десять федеральных, три

региональных и два местных налога. Перечень специальных налоговых режимов

остался прежним.

Региональными признаются налоги и сборы, устанавливаемые

Налоговым кодексом Российской Федерации и законами субъектов РФ и обязательные

к оплате на территориях соответствующих субъектов РФ. При установлении

регионального налога законодательными (представительными) органами субъектов РФ

определяются следующие элементы налогообложения: налоговые ставки в пределах,

установленных НК РФ, порядок и сроки уплаты налога, а также формы отчетности по

данному региональному налогу. Иные элементы налогообложения устанавливаются НК

РФ. При установлении регионального налога законодательными (представительными)

органами власти субъектов РФ могут также предусматриваться налоговые льготы и

основания для их использования налогоплательщиком.

К региональным налогам и сборам

относятся:

- налог на имущество организаций;

- налог на игорный бизнес;

- транспортный налог.

В соответствии с принятыми положениями БК РФ, в

части формирования налоговых и неналоговых доходов бюджетов субъектов РФ, с 1

января 2005 года произошли следующие изменения (ст.56-57.).

В бюджеты

субъектов Российской Федерации подлежат зачислению налоговые доходы от

следующих региональных налогов:

§ налога на имущество организаций - по

нормативу 100 %;

§ налога на игорный бизнес - по

нормативу 100 %;

§ транспортного

налога - по нормативу 100 %.

В бюджеты

субъектов Российской Федерации подлежат зачислению налоговые доходы от

следующих федеральных налогов и сборов, налогов, предусмотренных специальными

налоговыми режимами:

§ налога

на прибыль организаций по ставке, установленной для зачисления указанного

налога в бюджеты субъектов Российской Федерации, - по нормативу 100 %;

§ налога

на прибыль организаций при выполнении соглашений о разделе продукции,

заключенных до вступления в силу Федерального закона "О соглашениях о

разделе продукции" и не предусматривающих специальных налоговых ставок для

зачисления указанного налога в федеральный бюджет и бюджеты субъектов

Российской Федерации, - по нормативу 80 %;

§ налога

на доходы физических лиц - по нормативу 70 %;

§ налога

на наследование или дарение - по нормативу 100 %;

§ акцизов

на спирт этиловый из пищевого сырья - по нормативу 50 %;

§ акцизов

на спиртосодержащую продукцию - по нормативу 50 %;

§ акцизов

на автомобильный бензин, дизельное топливо, моторные масла для дизельных и

карбюраторных (инжекторных) двигателей - по нормативу

60 %;

§ акцизов

на алкогольную продукцию - по нормативу 100 %;

§ акцизов

на пиво - по нормативу 100 %;

§ налога

на добычу полезных ископаемых в виде углеводородного сырья (за исключением газа

горючего природного) - по нормативу 5 %;

§ налога

на добычу общераспространенных полезных ископаемых - по нормативу 100 %;

§ налога

на добычу полезных ископаемых (за исключением полезных ископаемых в виде

углеводородного сырья и общераспространенных полезных ископаемых) - по

нормативу 60 %;

§ регулярных

платежей за добычу полезных ископаемых (роялти) при выполнении соглашений о

разделе продукции в виде углеводородного сырья (за исключением газа горючего

природного) - по нормативу 5 %;

§ сбора

за пользование объектами водных биологических ресурсов (исключая внутренние

водные объекты) - по нормативу 30 %;

§ сбора

за пользование объектами животного мира - по нормативу 100 %;

§ единого

налога, взимаемого в связи с применением упрощенной системы налогообложения, -

по нормативу 90 %;

§ единого

сельскохозяйственного налога - по нормативу 30 %;

§ государственной

пошлины (подлежащей зачислению по месту регистрации, совершения юридически

значимых действий или выдачи документов) - по нормативу 100 %:

§ по

делам, рассматриваемым конституционными (уставными) судами соответствующих

субъектов Российской Федерации;

§ за

государственную регистрацию межрегиональных, региональных и местных

общественных объединений, отделений общественных объединений, а также за

государственную регистрацию изменений их учредительных документов;

§ за

государственную регистрацию региональных отделений политических партий;

§

за

регистрацию средств массовой информации, продукция которых предназначена для

распространения преимущественно на территории субъекта Российской Федерации, а

также за выдачу дубликата свидетельства о такой регистрации.

В качестве критериев

разграничения налоговых поступлений между уровнями бюджетной системы,

проводимой в фискальной практике России децентрализации налоговой системы,

используются следующие показатели: зависимость размера поступлений по налогу от

результатов деятельности органов власти и управления; стабильность поступлений;

социальная справедливость и равномерность распределения налоговой базы;

мобильность налоговой базы.

Содержание этих критериев

состоит в следующем:

§ зависимость размера поступлений по

налогу от результатов деятельности органов власти и управления - для повышения

заинтересованности в собираемости налогов за каждым уровнем власти должны

закрепляться налоги, которые получены в той или иной степени благодаря усилиям

этого уровня власти, т.е. налоги, на которые они бы могли реально влиять, а

также обеспечивать наибольшую степень возвратности через социальные и другие

услуги, предоставляемые жителям соответствующих территорий;

§ стабильность поступлений - наименее

стабильные источники доходов, зависящие в большей степени от макроэкономической

ситуации, чем от усилий конкретных территорий, должны быть закреплены за более

высоким уровнем бюджетной системы;

§ социальная справедливость - чем менее

равномерно распределена налоговая база, тем на более высокий уровень бюджета

должен поступать соответствующий налог в целях последующего перераспределения;

§ мобильность налоговой базы — налоги,

взимаемые с налоговой базы, имеющей четкую территориальную привязку и не

обладающей высокой мобильностью, разумнее закреплять за территориальными

бюджетами.

Неналоговые доходы бюджетов

субъектов Российской Федерации формируются в соответствии со ст. 41-46 БК РФ, в

том числе за

счет:

§ части

прибыли унитарных предприятий, созданных субъектами Российской Федерации,

остающейся после уплаты налогов и иных обязательных платежей в бюджет, - в

размерах, устанавливаемых законами субъектов Российской Федерации;

§ платы

за негативное воздействие на окружающую среду - по нормативу 40%;

§ платежей

за пользование лесным фондом в части, превышающей минимальные ставки платы за

древесину, отпускаемую на корню, - по нормативу 100%.

Ежегодная практика изменения

нормативов расщепления налоговых доходов, отмены одних налогов и введения

других не только не способствовала четкому распределению налоговых полномочий

между бюджетами Российской Федерации, но и ограничивала возможности

региональных и местных властей планировать свои доходы в условиях крайней

неопределенности и нестабильности налоговых поступлений. Эту проблему

предлагается решать путем: во-первых, закрепления нормативов распределения

налоговых доходов между уровнями бюджетной системы на долгосрочной основе;

во-вторых, максимального расширения полномочий органов власти, бюджеты которых

получают закрепленные доходы, по изменению условий налогообложения. В последние

годы сохраняется определенный баланс в распределении налоговых доходов между

федеральным и территориальными бюджетами .

К интенсивным и

экстенсивным факторам, которые оказывают влияние на рост или снижение объема

бюджетных доходов субъектов РФ можно отнести:

§ уровень располагаемых доходов

населения региона, величину заработной платы, уровень фактической безработицы,

демографические показатели и отрицательные бюджетные платежи (социальные

трансферты);

§ инвестиции, бюджетные кредиты,

субсидии и субвенции юридическим и физическим лицам (предприятия, банки,

фермеры, и т.д.);

§ увеличение основных фондов в

региональной в экономике, инвестиции в основной капитал, число малых

предприятий и валовой региональный продукт;

§ реальные денежные доходы и расходы в

месяц (р.), численность наличного и постоянного населения (человек), показатель

численности безработных, зарегистрированных в службах занятости, величина

поступления налогов и платежей в бюджеты территорий от налога на доходы

физических лиц (млн. р.), обеспеченность населения врачебными

амбулаторно-поликлиническими учреждениями на 1000 населения.

Рассмотрев федеральные и

областные законы, на основании которых в бюджет УР поступают налоговые доходы,

перейдем к более полному рассмотрению их структуры и динамики. Для анализа

структуры и динамики налоговых доходов бюджета УР рассмотрим период с 2003 по

2005 года и воспользуемся следующими законами г.Ижевска, с учетом изменений и

дополнений, вносимых за отчетный период: «О бюджете Удмуртской Республики на

2003 г.» от 27 декабря 2002 года (см. приложение 2), «О бюджете Удмуртской

Республики на 2004 г.» от 29 декабря 2003 г. (см. приложение 3); «О бюджете

Удмуртской Республики на 2005 год» от 24 декабря 2004 года (см. приложение 4).

Для анализа структуры и динамики налоговых доходов бюджета УР воспользуемся

таблицей. (см. табл.2.2.).

Таблица 2.2. Состав и структура плановых налоговых доходов бюджета УР

|

|

2003 год

|

2004 год

|

2005 год

|

|

Уточненный

план (тыс. р.)

|

% от общего объема налоговых доходов

|

Уточненный

план (тыс. р.)

|

% от общего объема налоговых доходов

|

Уточненный

план (тыс. р.)

|

% от общего объема налоговых доходов

|

|

НАЛОГОВЫЕ ДОХОДЫ – ВСЕГО:

|

4773764,0

|

100,0

|

5650465,0

|

100,0

|

17101537,0

|

100,0

|

|

1.Налоги на прибыль

|

3055536,0

|

64,0

|

3844902,0

|

68,0

|

7504427,0

|

43,9

|

|

1.1.Налог на прибыль организаций

|

2240000,0

|

46,9

|

2120704,0

|

37,5

|

3272927,0

|

19,1

|

|

1.2.Налог на доходы

физических лиц

|

815536,0

|

17,1

|

1744198,0

|

30,9

|

4231500,0

|

24,7

|

|

1.3. Налог на игорный

бизнес

|

--

|

--

|

30000,0

|

0,5

|

49476,0

|

0,3

|

|

2.Налоги на товары и

услуги. Лицензионные и регистрационные

сборы

|

662924,0

|

13,9

|

745002,0

|

13,2

|

7553903,0

|

44,2

|

|

2.1.Акцизы

|

328434,0

|

6,9

|

722032,0

|

12,8

|

1712143,0

|

10,0

|

|

2.2.Налог с продаж

|

332636,0

|

7,0

|

20120,0

|

0,4

|

1712143,0

|

10,0

|

|

2.3. Лицензионные и

регистрационные сборы

|

1854,0

|

0,0

|

2850,0

|

0,1

|

35000,0

|

0,2

|

|

3.Налоги на совокупный

доход

|

17765,0

|

0,4

|

118180,0

|

2,1

|

281524,0

|

1,6

|

|

4. Налог на имущество

организаций

|

--

|

--

|

57422,0

|

1,0

|

1035008,0

|

6,1

|

|

Продолжение табл. 2.2.

|

|

5.Платежи за пользование природными ресурсами

|

1037539,0

|

21,7

|

834959,0

|

14,8

|

677199,0

|

4,0

|

Прежде всего, обращает на себя внимание высокий удельный вес

первой группы доходов бюджета – налогов на прибыль. Так в 2003 г. они были

приняты в сумме 3055536,0 тыс. р., что составило 64 % от общего объёма доходов. В 2004 г. они по сравнению с 2003 годом увеличатся на 789366 тыс. р. или на 4 % и

составят 3844902,0 тыс. р. или 68,0 % от

общего объема доходов бюджета УР.

В 2005 г. наблюдается значительное увеличение налогов на прибыль по сравнению с

2004 годом на 3659525 тыс. р., их удельный вес снижается до 43,9 %.

Значительные изменения наблюдаются в динамике налогов на

товары, лицензионных и регистрационных взносов: за исследуемый период их доля в

структуре налоговых доходов УР выросла с 13,9 % до 44,2 %.

Менее значительное место в структуре доходов бюджетов УР за

исследуемый период занимают платежи за пользование природными ресурсами. В

связи с ухудшением экологической обстановки ожидается, что в будущем платежам

за пользование природными ресурсами будет придаваться все большее значение в

структуре доходов бюджетов всех уровней. В 2003 г. поступления в городской

бюджет от рассматриваемых платежей за

пользование природными ресурсами составили 1037539,0 тыс. р. или 21,7 % общего объема

налоговых доходов. В 2004 г. было значительное снижение поступлений по платежам

за пользование природными ресурсами в сравнении с 2003 годом и поступления по

ним за 2004 г. составили 834959,0 тыс. р., а их доля от общего объема налоговых доходов

снизилась до 14,8 %. В 2005 г. ситуация еще более усугубилась - поступления от

платежей за пользование природными ресурсами уменьшились по сравнению с 2004

годом и составили 677199,0 тыс. р. Так же уменьшилась их

доля от общего объема налоговых доходов областного бюджета и составила 4,0 %.

Со дня введения единого налога на территории УР с плательщиков

единого налога не взимаются платежи в

государственные внебюджетные фонды, а также налоги, предусмотренные статьями

19-21 Закона Российской Федерации «Об основах налоговой системы в Российской

Федерации» за исключением:

- государственной пошлины;

- таможенных пошлин и иных таможенных платежей;

- лицензионных и регистрационных

сборов;

- налога на приобретение транспортных средств;

- налога на владельцев транспортных средств;

- земельного налога;

- налога на покупку иностранных денежных знаков и платежных

документов, выраженных в иностранной валюте;

- подоходного налога, уплачиваемого физическими лицами,

осуществляющими предпринимательскую деятельность без образования юридического

лица, с любых доходов, за исключением доходов от предпринимательской деятельности

в сферах, указанных в статье 3 настоящего закона;

- удержанных сумм подоходного налога, а также налога на

добавочную стоимость и налога на доходы из источника в Российской Федерации в

случаях, когда законодательными актами Российской Федерации о налогах

установлена обязанность по удержанию налога у источника выплат.

Рассмотрев данные по налоговым доходам бюджета УР за

исследуемый период можно сделать следующие выводы. Во-первых, наибольший

удельный вес в структуре налоговых доходов приходиться на отчисления от

федеральных налогов, то есть на регулирующие доходы. Во-вторых, снижение

доходов по большинству рассмотренных налогов связано с большим объемом в

доходах бюджета УР дотаций из федерального бюджета, что приводит к снижению

инициативы со стороны администрации республики по улучшению собираемости

налоговых сборов и платежей, а так же и изысканию других источников доходов.

В-третьих, четко прослеживается изменение в налоговых доходах бюджета УР, то

есть планируется уменьшения поступлений по одним налогам, и напротив

увеличения, по другим налогам, на которые делается ставка в нынешнем г.

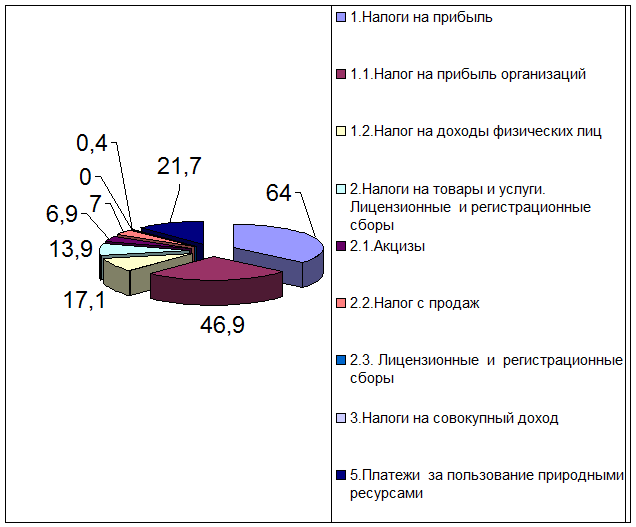

Рис.2.1. Структура налоговых доходов в 2003 г.

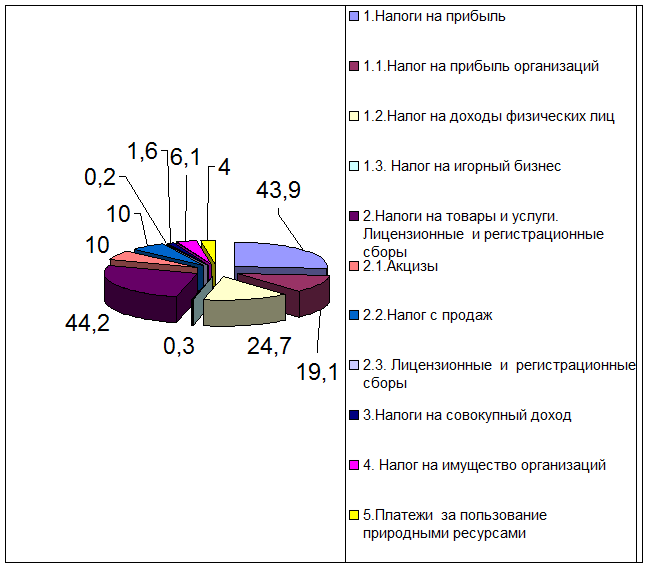

Рис.2.2.

Структура налоговых доходов в 2005 г.

Рис.2.2.

Структура налоговых доходов в 2005 г.

Представив структуру

налоговых доходов за 2003 г. и за 2005 г. можно сделать следующие выводы, что

доля налогов в общем объеме не изменилась. В 2003 г. наибольший удельный вес

занимает налог на прибыль организаций – 46,9% и платежи за пользование

природными ресурсами 21,7%, а в 2005 г. налог на прибыль организаций уменьшился

и составляет 43,9%, платежи за

пользование природными ресурсами также уменьшились и составляют 4%.Налог на

доходы с физических лиц увеличился с 17,1 % до 24,7%. Налоги на товары и услуги, лицензионные

и регистрационные сборы также претерпели значительные изменения: в 2003

г. они составляли лишь 6,9 % в структуре налоговых доходов бюджета УР, а в

2005г 44,2 %.