СОДЕРЖАНИЕ

|

ВВЕДЕНИЕ……………………………………………………………………...

|

3

|

|

1.

ОСНОВЫ ОРГАНИЗАЦИИ КРЕДИТОВАНИЯ

………………………....

|

5

|

|

1.1 Сущность

кредита, принципы кредитования.……………………….

|

5

|

|

1.2 Классификация кредитных

операций.………...……………………..

|

7

|

|

1.3 Кредитная политика

коммерческого банка………………………….

|

16

|

|

1.4 Методы

предоставления банковских ссуд…………………………...

|

18

|

|

2. ХАРАКТЕРИСТИКА И АНАЛИЗ УПРАВЛЕНИЯ АКТИВНЫМИ

ОПЕРАЦИЯМИ В ОАО «ИМПЭКСБАНК» ……………….………………...

|

23

|

|

2.1 Общая характеристика

банка……………..…………………………..

|

23

|

|

2.2 Направление деятельности банка…..………………………………...

|

25

|

|

2.3 Организационная структура и

оказываемые услуги ………………..

|

31

|

|

2.4

Экономический анализ деятельности банка за 3 года ………..…….

|

34

|

|

2.5

Управление активными операциями банка……………… …………

|

38

|

|

2.6 Анализ активов

банка………………………………..………………..

|

40

|

|

2.7 Анализ управления активными операциями банка …………………

|

45

|

|

2.8 Рекомендации по совершенствованию управления

активами и активными операциями

банка…………………………………………….

|

46

|

|

3. ОЦЕНКА КРЕДИТОСПОСОБНОСТИ В

ФИЛИАЛЕ ИЖЕВСКИЙ ОАО «ИМПЭКСБАНК»…….………………………………………………………..

|

50

|

|

3.1 Порядок получения

кредита……………………………..……………

|

50

|

|

3.2 Методика оценки

кредитоспособности корпоративных клиентов ОАО

«ИМПЭКСБАНК»………………………………………………………..

|

54

|

|

3.3 Рекомендации по совершенствованию

методики оценки кредитоспособности Банка………………………………………………..……

|

69

|

|

3.4 Пример оценки кредитоспособности

заемщика……………………..

|

73

|

|

ЗАКЛЮЧЕНИЕ…………………………………………………….……………

|

92

|

|

СПИСОК ИСПОЛЬЗУЕМОЙ

ЛИТЕРАТУРЫ…………………..……………

|

94

|

|

ПРИЛОЖЕНИЯ…………………………………………………………………

|

97

|

ВВЕДЕНИЕ

Термин “Коммерческий банк” возник на ранних

этапах развития банковского дела, когда

банки обслуживали преимущественно торговлю (commerce), товарообменные операции и платежи. Основной

клиентурой были торговцы. Банки кредитовали транспортировку, хранение и другие

операции, связанные с товарообменом. С развитием промышленного

производства возникли операции

по краткосрочному кредитованию производственного цикла: ссуды на

пополнение оборотного капитала, создание запасов сырья и готовых изделий,

выплату зарплаты и т.д. Сроки кредитов постепенно увеличивались, часть банковских

ресурсов начала использоваться

для вложений в основной капитал, ценные

бумаги. За последнее время произошли значительные изменения в становлении

банковской системы России. Определились банки-лидеры, сформировались основные

направления банковской специализации, завершился раздел клиентской базы между

финансовыми институтами.

Переход

России к рыночной экономике, повышение эффективности ее функционирования,

создание необходимой инфраструктуры невозможно обеспечить без использования и

дальнейшего развития кредитных отношений.

Кредит

стимулирует развитие производительных сил, ускоряет формирование источников

капитала для расширения воспроизводства на основе достижений научно-технического

прогресса.

Без

кредитной поддержки невозможно обеспечить быстрое и цивилизованное становление

хозяйств, предприятий, внедрение других видов предпринимательской деятельности

на внутригосударственном и внешнем экономическом пространстве.

Объективная

необходимость кредитования предприятий обусловлена особенностями кругооборота

капитала, которыми являются: постоянное образование денежных резервов,

различная длительность оборота средств в хозяйстве, тесное переплетение

наличного и безналичного оборота, обособление средств в рамках экономических

субъектов. В процессе кругооборота средства в одних хозяйственных звеньях

высвобождаются, а у других возникает потребность в их использовании.

Необходимость

кредитования обусловлена также коммерческой организацией управления в условиях

рынка, когда на каждом предприятии в условиях кругооборота капитала возникает

дополнительная потребность в средствах. При помощи кредитного механизма

предприятия получают средства, необходимые им для нормальной работы.

Кредит

имеет большое значение в развитии экономических связей между отраслями и

регионами, в повышении эффективности производства, в создании и использовании

доходов и прибыли. Кредит способен оказывать активное воздействие на объем и

структуру денежной массы, платежного оборота и скорости обращения денег.

Благодаря кредиту происходит более быстрый процесс капитализации прибыли, а,

следовательно, и концентрации производства.

Все

вышеизложенные обстоятельства свидетельствуют об актуальности выбранной

темы, необходимостью организаций привлечения кредитных ресурсов и анализ

методик применяемых для оценки кредитоспособности.

Для

достижения поставленной цели были использованы нормативные и законодательные

акты, труды специалистов и банковских деятелей, статистические данные,

исследовательские статьи в периодической литературе. Кроме теоретических

изысканий, использовались также практические данные конкретных банков,

документы, составляемые при оформлении кредита и устные консультации работников

банка.

ГЛАВА 1. ОСНОВЫ ОРГАНИЗАЦИИ КРЕДИТОВАНИЯ

1.1 Сущность

кредита, принципы кредитования.

Понятие

кредитных операций

Кредитные

операции – это отношения между кредитором и дебитором (заемщиком) по поводу

предоставления (получения) во временное пользование денежных средств, их

возврата и оплаты.

Кредитные

операции банков и кредитных учреждений в первом приближении делятся на активные

и пассивные. В первом случае банк (кредитное учреждение) является кредитором,

т.е. стороной, дающей кредит (ссужающей деньги) и размещающей денежные средства

в форме депозитов (вкладов), во втором – дебитором, т.е. стороной, берущей

кредит и принимающей денежные средства в форме депозитов (вкладов). Таким

образом, и активные, и пассивные кредитные операции предполагают использование

как кредитов (ссуд), так и депозитов (вкладов). Иначе говоря, кредитные

операции включают в себя ссудные операции и депозитные операции.

Ссудные

операции – это действия банков (кредитных учреждений) по предоставлению и (или)

получению кредитов, и их возврату и оплате соответствующих процентов, а

депозитные операции – действие тех же работников по размещению и (или)

привлечению к себе вкладов, их возврату и оплате причитающихся процентов.

Условия

предоставления кредита

Их четыре: возвратность, срочность, платность и

обеспеченность.

Возвратность

обусловлена сущностью кредита. Она означает, что денежные средства,

предоставленные в виде ссуды, служат лишь временным источником пополнения

оборотных средств или средств, предназначенных на капитальные вложения

предприятия, и по истечении определенного времени должны быть возвращены банку.

Отсюда вытекает такой принцип кредитования, как срочность. Ссуды подлежат возврату в определенные сроки в соответствии

с принятыми заемщиком обязательствами. Эти сроки вытекают из фактических

сроков оборачиваемости средств у кредитуемых предприятий. Возвратность и

срочность кредитования стимулируют рациональное использование денежных средств.

Необходимость погашения ссуды в определенный срок способствует наиболее

эффективному использованию полученного кредита и служит гарантией обязательств

банка перед предприятиями, организациями и гражданами, чьи средства он

использует в качестве кредитного ресурса.

Платность означает,

что за предоставленные кредиты

банки взимают плату в виде процентов. Процент — это "цена" кредита,

которая формируется с учетом складывающегося спроса и предложения на кредитные ресурсы.

Проценты за пользование ссудой устанавливаются с таким

расчетом, чтобы сумма полученных от заемщика процентов покрывала расходы банка

по привлечению средств, необходимых для предоставления кредита (с добавлением

маржи). Процентные ставки зависят от срока пользования кредитом, риска

неплатежеспособности заемщика, характера предоставленного обеспечения, содержания

кредитуемого мероприятия, ставок конкурирующих банков и других факторов и

определяются дифференцированно в каждом кредитном договоре.

Процентные ставки за кредит могут быть фиксированными

и плавающими, что также предусматривается в кредитном договоре. Фиксированные

процентные ставки остаются неизменными в течение всего срока ссуды. Плавающие

ставки колеблются в зависимости от условий денежного рынка, изменения размера

процентов по депозитам, складывающегося спроса и предложения на кредитные

ресурсы, а также состояния экономики и финансов заемщика и могут

пересматриваться банком в течение срока кредитования с обязательным

уведомлением заемщика.

В случае несвоевременной уплаты процентов за

пользование кредитом из-за отсутствия средств на расчетном счете заемщика банк

может взимать пеню за каждый день просрочки платежа в размере, определяемом

кредитным договором. В соответствии с условиями кредитного договора банк может

взимать с заемщика комиссию по его обязательствам по пользованию кредитом, начисляемую

на неиспользованную часть кредита.

Обеспеченность выдаваемых банком ссуд уменьшает риск получения

убытков, так как при соблюдении этого принципа гарантируется возврат банку

заемных средств. Размеры и виды обеспечения зависят от финансового положения

заемщика, условий ссуды, отношений с заемщиком.

1.2 Классификация

кредитных операций.

Кредитные операции

Активные операции Пассивные операции

1.

Кредитование клиентов 6.

Депозиты клиентов

2.

Кредитование других банков 7.

Депозиты банков

3. Депозиты в других банках 8. Кредиты банков в том

4. Средства

на резервном корсчете числе

центрального

в центральном банке

5. Средства

на корсчетах в других

банках

Итак, ссудные операции – это

кредитование клиентов и других банков (активные) и кредиты банков (пассивная),

депозитные операции – это депозиты в других банках, средства на корсчетах в

центральном банке и других банках (активные), а также депозиты и кредиты банков

(пассивные).

Основной предмет ссудных

операций – это кредит (ссуда) как определенная сумма денег, которая выдается

(получается), возвращается и оплачивается. Ссудные операции составляют основу

активной деятельности банка в размещении его ресурсной базы. Они приносят

банкам значительную часть их доходов.

Основной предмет депозитных

операций – это вклад (депозит) как сумма денежных средств (в наличной или

безналичной форме, в национальной или иностранной валюте), переданные в банк их

собственником для хранения на определенных условиях. Для коммерческих банков

вклады – это главный вид их пассивных операций и, следовательно, основной

ресурс для проведения активных кредитных операций.

Существуют различные признаки

классификации вкладов. В зависимости от вкладчика депозиты принято разделять на

депозиты физических и юридических лиц. В зависимости от срока и порядка изъятия

вклады подразделяются на срочные депозиты и депозиты до востребования.

Возврат полученной заемщиком

стоимости (погашение долга банку) в масштабах одного предприятия и всей

экономики должен быть результатом воспроизводства в возрастающих размерах. Это

определяет экономическую роль кредита и служит одним из важнейших условий

получения банком прибыли от кредитных операций.

Классификация

объектов кредитования

В узком смысле объект (от лат.

оbjectum – предмет) –

это вещь, под которую выдается ссуда и ради которой заключается сделка. В

российской практике краткосрочные кредиты выдаются под различные элементы

производственных запасов. В промышленности, к примеру, банки кредитуют сырье,

основные и вспомогательные материалы, топливо, тару, незавершенное производство,

средства в расчетах. В торговле типичным объектом кредитования выступают

товары, находящиеся в товарообороте. У сельскохозяйственных предприятий банки

кредитуют затраты растениеводства и животноводства, минеральные удобрения,

горючее и др.

Долгосрочные ссуды

направляются на кредитование таких объектов как:

·

строительство производственных объектов;

·

реконструкция, техническое перевооружение,

расширение производственных объектов;

·

приобретение техники, оборудования и

транспортных средств;

·

организация выпуска новой продукции;

·

строительство объектов непроизводственного

назначения и т. д.

Объект банковского

кредитования может быть частным или совокупным. Частным он становится в том

случае, если обособляется, отделяется от других ссуд. Например, банк может

кредитовать у своего клиента отдельно потребности, связанные только с

накоплением тары, сырья или готовой продукции. Бывают случаи, когда в общем

составе кредитов выделяются ссуды, предоставляемые не вообще под запасы сырья,

а в связи с накоплением какой-то определенной его разновидности.

Прямая противоположность

частному объекту – совокупный объект, когда кредит выдается под множество

объектов, не обособленных друг от друга, а объединенных в один (общий,

совокупный) объект.

Ссуда может выдаваться не только

на формирование материального объекта, у заемщика вообще может не быть того,

подо что в натурально-вещественном виде можно получить ссуду. В этом случае

объектом выступает потребность заемщика в дополнительных ресурсах. Поэтому в

широком смысле объект выражает не только предмет в его материальном, осязаемом

состоянии, но и материальный процесс в целом, который вызывает потребность в

ссуде и ради обеспечения непрерывности и ускорения которого заключается

кредитная сделка. В отдельных случаях общая потребность в ссуде может быть

связана и с субъективными факторами, выражающими недостатки в деятельности

заемщиков. В условиях нестабильной экономики наличие подобных ссуд оказывается

более заметным явлением. Для банка-кредитора подобные ссуды сопряжены с большим

риском, зачастую они переходят в разряд трудных (проблемных) кредитов,

длительное время невозвращаемых в банк, ухудшающих его кредитный портфель,

вызывают необходимость усиления анализа кредитоспособности заемщика.

Классификация

субъектов кредитования

Субъектом кредитования с

позиции классического банковского дела являются юридические либо физические

лица, дееспособные и имеющие материальные или иные гарантии совершать

экономические, в том числе кредитные сделки.

Заемщиком

при этом может выступить любой субъект собственности, внушающий банку доверие,

обладающий определенными материальными и правовыми гарантиями, желающий платить

процент за кредит и возвращать его кредитному учреждению.

Субъект

получения ссуды может быть самого разного уровня, начиная от отдельного

частного лица, предприятия, фирмы вплоть до государства. До перехода нашего

хозяйства к рыночной экономике предприятия и организации при этом делились

главным образом в отраслевом разрезе: промышленные, сельскохозяйственные,

строительные предприятия, торговые, заготовительные, снабженческо-сбытовые

организации. Постепенно от данного критерия отказались и в настоящее время

принята следующая классификация субъектов кредитования:

·

государственные предприятия и организации;

·

кооперативы;

·

граждане, занимающиеся индивидуальной трудовой деятельностью,

арендаторы;

·

другие банки;

·

прочие хозяйства, включая органы власти, совместные предприятия,

международные объединения и организации.

Разделение

банковских ссуд по субъектам их получения порождает еще одно понятие

классификации в системе кредитования – виды ссуд.

Виды

банковских ссуд

Вид

банковских ссуд отображает совокупность свойств, которые характерны для той или

иной конкретной кредитной сделки в экономическом и организационном отношении.

Экономические свойства кредитной сделки – это свойства самого кредита, они

едины (возвратность, платность, срочность). Организационные свойства в каждом

отдельном случае могут различаться – порядок выдачи и погашения ссуд может быть

иным. В соответствии с отраслевой направленностью особо могут выделяться

промышленные, торговые и межбанковские кредиты. В США в системе квалификации

ссуд еще особо выделяются сельскохозяйственные кредиты.

В

каждом отдельном случае виды кредитов могут иметь свою инструкцию,

регламентирующую порядок их выдачи и погашения.

Виды

кредитов различаются не только по субъектам их получения, но и по другим

критериям. К ним относятся:

связь

кредита с движением капитала, сфера применения кредита, срок кредита, платность

кредита, обеспеченность кредита.

По

связи кредита с движением капитала его можно разделить на два типа: ссуду денег

и ссуду капитала. Ссуда денег связана, как правило, с потребительскими или

иными целями, когда кредит не приносит приращения общественного продукта, а

затрачивается и погашается за счет уже созданных накоплений. Ссуда капитала,

напротив, предполагает не проедание продукта, а его увеличение; заемщик в этом

случае обязан так использовать кредит, чтобы с его помощью получить новую

стоимость, и не только возвратить кредит, но и заплатить ссудный процент, как

часть прибыли, дополнительно полученной в результате использования банковских

средств. Ссуда капитала является наиболее типичным видом банковского кредита.

По сфере применения кредиты

подразделяют на кредиты в сферу производства и сферу обращения. Для современной

практики более характерными являются вложения средств не в сферу производства,

как это обычно принято с позиции здоровой экономики, а в сферу обращения, где

оборачиваемость и прибыльность операций оказывается выше, чем в производственной

сфере. Особенность современной практики состоит и в том, что сами

товаропроизводители зачастую лишены возможности обращаться в банк за ссудой,

поскольку плата за ее использование для них оказывается непосильной ношей.

Ссудный процент, выплачиваемый за

пользование кредитом, оказывается слишком большим, не поддается ни включению в

себестоимость, ни выплате из прибыли в силу не столь значительной

рентабельности операций в производственной сфере. Способными уплачивать высокий

ссудный процент оказываются главным образом торгово-посреднические фирмы.

Отсюда и перекос кредитных вложений не в сторону развития производства

продукции (что наиболее важно с позиции стабилизации рынка и снижения темпов

инфляции), а в сторону сферы торговли.

В зависимости от срока банковские

кредиты делятся на краткосрочные, долгосрочные и среднесрочные.

Современное кредитное дело отличается

преимущественно краткосрочным характером. С позиции многих стран рыночной

экономики краткосрочные ссуды – это ссуды, срок пользования которыми не

превышает одного года. В основном это ссуды, обслуживающие кругооборот

оборотного капитала, текущие потребности клиентов. Традиционно в промышленно

развитых странах применяются следующие виды краткосрочного кредитования

предприятий: кредит в виде овердрафта (дебетовые счета), кредитные линии (в

том числе сезонные и возобновляемые), ссуды в форме учета и залога векселей и

пр.

К долгосрочным ссудам относятся

кредиты, сроки которых превышают 6 лет (в некоторых странах, например, США,

долгосрочными являются ссуды сроком более 8 лет). Данные ссуды обслуживают

потребности в средствах, необходимых для формирования основного капитала,

финансовых активов, а также некоторых разновидностей оборотных средств.

Среднесрочными кредитами являются

кредиты, срок пользования которыми находится в пределах от 1 до 6 лет. Сфера их

применения совпадает с обслуживанием потребностей посредством долгосрочного

кредита.

Средне-

и долгосрочные ссуды предприятиям предоставляются под долговые обязательства

заемщика. Предоставляя ссуды индивидуальным заемщикам, коммерческие банки

используют такие виды кредитов как ссуды под недвижимость (под закладную),

ссуды под ценные бумаги, возобновляемые ссуды (овердрафт, банковские кредитные

карточки), потребительские ссуды.

С

позиции мировой практики критерий длительности сроков кредитования клиентов не

имеет единого для всех эталона. В советской практике, например, краткосрочными

ссудами объявлялись некоторые кредиты, предоставляемые на срок от 1 до 3 лет.

Реальности

денежного оборота современной России существенно видоизменяют устоявшиеся в

банковской практике стандарты краткосрочного, среднесрочного и долгосрочного

кредита. Краткосрочными являются ссуды, предоставленные на срок до 6 месяцев,

среднесрочными – на срок от 6 до 12 месяцев, долгосрочными – на срок свыше 1

года. В отличие, к примеру, от американской практики, где краткосрочные ссуды

зачастую оформляются без строго фиксированного срока (до востребования), их

называют «онкольные», российские банки в обязательном порядке устанавливают

срок пользования и погашения кредита.

Исходя

из критерия платности кредита, можно выделить банковские ссуды с рыночной

процентной ставкой, повышенной и льготной. Рыночная цена кредита

– это та его цена, которая складывается на рынке в данный момент, исходя из

спроса и предложения, по различным видам банковских ссуд. В условиях

нестабильной экономики – это подвижная цена, имеющая тенденцию к повышению. Ссуды с повышенной процентной ставкой,

как правило, возникают в связи с большим риском кредитования клиента,

нарушением им условий кредитования, прогнозом увеличения стоимости кредитных

ресурсов и др. Ссуды, предоставляемые на условиях льготного процента, являются

элементом дифференцированного подхода к кредитованию. Они предоставляются

акционерам, при рефинансировании централизованных кредитов эмиссионного банка

(при условии пониженной по сравнению с их рыночной ценой), сотрудникам банка (в

особых случаях банки предоставляют им и беспроцентные ссуды).

Обеспечение

кредита является фундаментальным элементом системы банковского кредитования,

его принято считать «последней линией обороны» при решении вопроса о

возможностях финансирования того или иного проекта. Ссуды могут иметь прямое

обеспечение, косвенное обеспечение и не иметь его. В международной практике

кредиты подразделяются на обеспеченные, необеспеченные и имеющие частичное

обеспечение.

В

мировой банковской практике к обеспечению ссуд всегда относились неоднозначно.

В централизованной банковской системе наиболее надежными считались ссуды, имеющие

обеспечение в виде товарно-материальных ценностей. В западной практике такой

категоричности не было. Напротив, опыт западных стран показывал, что наличие

материального обеспечения еще не дает уверенности, в своевременном возврате

банковских ссуд. Одно дело материальные запасы, медленно оборачивающиеся и не

имеющие твердого сбыта, другое дело – легко реализуемые активы, имущество

заемщика в целом. Не случайно неуверенность в материальных запасах как

обеспечении кредита позволила ряду западных экономистов сделать вывод о том,

что кредиты с подобным качеством обеспечения – самые ненадежные, в то время как

кредит, не обеспеченный товарно-материальными ценностями (их нет в запасах, они

все находятся в обороте), напротив, является самым надежным.

Если,

к примеру, кредит выдан под запасы готовой продукции, которая, как оказалось,

не находит сбыта, то такой кредит, хотя и обеспеченный товарно-материальными

ценностями, вряд ли можно назвать надежным. Напротив, возврат ссуды в данном

случае весьма затруднен, в связи с чем ее скорее следует отнести к разряду

ненадежных ссуд.

Для

обеспечения важно качество. Если товарно-материальные ценности ликвидны и

достаточны, то это совсем неплохо для кредита, и вряд ли такое обеспечение

следует игнорировать. С другой стороны, было бы неверно не принимать во

внимание положительные качества необеспеченных (бланковых) ссуд, особенно

тогда, когда они предоставляются первоклассным заемщикам и гарантом является

все имущество ссудополучателя.

В

западной практике необеспеченные ссуды предоставляются как юридическим, так и

физическим лицам. При выдаче необеспеченного (бланкового) кредита предприятиям

учитывается репутация заемщика, его финансовое положение, будущий доход, а

также прежнее соблюдение правил кредитования. Необеспеченные ссуды могут

предоставляться в крупных суммах большим предприятиям, крупным торговым

компаниям, являющимися первоклассными заемщиками, имеющими квалифицированное

руководство и прекрасную историю развития.

Во

многом это относится и к частным лицам. Банки, предоставляя свои бланковые

кредиты отдельным лицам, оценивают при этом их имущество, учитывают наличие

собственного дома, постоянную работу на протяжении многих лет, своевременность

погашения ссуд в прошлом.

При учете и анализе

кредитных операций в основу их классификации

могут быть положены и другие критерии. Например, по методу погашения кредитов: основной долг и проценты

могут погашаться единым платежом в

конце периода, либо периодически (как

правило, ежемесячно, ежеквартально или по полугодиям), либо основной долг — единым платежом в конце кредитного

периода, а проценты — периодическими

платежами. Еще в большинстве стран ссуды подразделяются на два блока: кредиты

юридическим и ссуды физическим лицам. Если кредиты первого блока

предоставляются на производственные цели (к примеру, на расширение производства

и реализацию продукции), то кредиты второго блока обслуживают личные

потребности населения.

Банковские кредиты

могут подразделяться в зависимости от валюты, которая используется в процессе

кредитования, в зависимости от того, лимитируется или нет ссудная

задолженность, постоянно возобновляемые (револьверные) и прерываемые кредиты и

т. п.

Серьезным основанием

для выделения специальной группы кредитов является их размер. В мировой и

отечественной банковской практике регламентируются так называемые «крупные»

кредиты. К разряду крупных кредитов в России относят ссуды, размер которых

одному заемщику (или группе заемщиков) превышает 5% капитала банка.

1.3 Кредитная

политика коммерческого банка.

Кредитная политика создает

основу всего процесса кредитования, формулирует общие принципы и ограничения,

утверждается Советом банка и оформляется как письменный меморандум, которым

руководствуются все работники Банка. Содержание и структура этого документа

различна для разных банков, но основные моменты, как правило, схожи в

документах такого рода.

Прежде всего, формулируется

общая цель политики, например предоставление надежных и рентабельных кредитов.

Степень риска должна соответствовать обычной норме доходности по кредитам с

учетом стоимости кредитных ресурсов и административных издержек банка. Кроме

этого делается расшифровка, каким образом банк собирается достигнуть заявленной

цели. Для этого определяются приемлемые для банка виды кредитов, кредиты, от

которых банк рекомендует воздерживаться, предпочтительный круг заемщиков,

нежелательные для банка заемщики по различным категориям, география работы

банка по кредитованию, ограничение размеров ссуд по различным категориям

заемщиков, политику банка в области управления кредитным риском, ревизий и

контроля.

Коммерческие банки в

соответствии со своей спецификой разрабатывают общие принципы кредитной

политики (в мировой практике — меморандум о кредитной политике), формируют ее

главную цель, основные направления кредитования. Кредитные операции связаны с

риском, степень которого в РФ в условиях спада производства, нестабильности

экономики растет. Это определяет необходимость формирования качественного

кредитного портфеля банка, в котором должна быть меньше доля рискованных операций,

несмотря на то, что в ряде случаев такие операции могут быть прибыльными для

банка. Степень риска должна соответствовать обычной норме доходности по ссудам

с учетом стоимости кредитных ресурсов и административных издержек банка. При

определении кредитной политики следует ориентировать кредитную стратегию на

диверсификацию как состава клиентов, так и спектра предоставляемых им ссуд

(услуг), что необходимо в условиях конкуренции.

Кредитная политика

заключается в необходимости достижения цели роста активов и повышения их

качества. При этом предпочтение отдается второму направлению кредитной

политики.

Стратегия банка - это

способ использования определенных инструментов и методов для реализации

политики банка. Кредитная стратегия может заключаться в проведении анализа по

следующим основным направлениям:

·

оценка и контроль за состоянием кредитного портфеля;

·

учет степени риска;

·

диверсификация операций банка: по секторам экономики,

видам операций и услуг с тем, чтобы снизить общий кредитный риск банка;

·

создание резервов на покрытие потерь по кредитам;

·

тщательный контроль и надзор за проблемными ссудами.

Закон возлагает общую

ответственность за кредитные операции на совет директоров банка. Совет

директоров делегирует функции по практическому предоставлению ссуд на более

низкие уровни управления и формулирует общие принципы и ограничения кредитной

политики. Совершенствование практики

кредитования требует разработки оптимальной для банка организации

кредитования. В этих целях банки, имеющие в своем аппарате квалифицированных и

профессиональных банковских работников, уделяют внимание поиску оптимальных

вариантов методики расчета кредитоспособности заемщиков, правил кредитования.

Организация кредитования должна обеспечивать безусловный возврат ссуд, целевой

характер их использования, стимулирование роста объема производства продукции,

удовлетворяющей потребности общества, и увеличение доли кредитных вложений,

направляемых на инвестиционные проекты в перспективные высокоэффективные

отрасли. Общие ориентиры и рекомендации должны давать возможность инициативной

работы практических работников, занимающихся отбором конкретных кредитных

проектов и выработкой условий кредитных договоров. При этом можно определить

предельные суммы кредитов, решения по которым принимаются сотрудниками разных

должностных категорий. Кредитная политика банка разрабатывается также на основе

положений экономической и денежно-кредитной политики государства, сложившейся

хозяйственной ситуации в данном регионе.

1.4 Методы предоставления банковских ссуд.

Формы ссудных

счетов.

Коммерческие банки и их клиенты самостоятельно

выбирают вариант кредитования. Однако в интересах обеих сторон необходимо,

чтобы форма ссудного счета полнее отвечала характеру платежного оборота. В

современной банковской практике применяются следующие виды ссудных счетов:

простой ссудный счет, специальный ссудный счет и контокоррентный счет. Учет

выдачи ссуды на указанных счетах производится: по дебету счета — сумма выданной

ссуды (долг заемщика), по кредиту — погашение задолженности.

Простые ссудные счета используются при возникновении

разовой потребности в заемных средствах в связи с накоплением различных видов

товарно-материальных ценностей, осуществлением тех или иных производственных

затрат, отвлечением средств в расчеты, потребностями в текущих платежах и др.

По этим счетам предоставляются ссуды для покрытия произведенных затрат и под

фактически накопленные запасы (остатки) товарно-материальных ценностей,

оплаченные с расчетного счета. У клиента может быть столько простых ссудных

счетов, сколько он имеет частных объектов кредитования. Данный счет требует

большего технического оформления, вместе с тем на нем более четко

прослеживается целевое назначение кредита.

Специальный ссудный счет используется при возникновении

постоянной потребности в кредите и открывается на весь период кредитования.

Выдача кредита по этим счетам производится путем оплаты поступающих расчетных

документов за товары и услуги, т.е. банк непосредственно участвует в

организации платежного оборота и авансирует его. Клиенту в банке может быть

открыт только один спецссудный счет, по которому выдаются ссуды под несколько

объектов. Таким образом, предприятие имеет постоянно действующий специальный

ссудный счет, по которому происходит систематическое предоставление денежных

средств и погашение задолженности посредством зачисления выручки от реализации

товаров на специальный ссудный счет. При открытии такого счета клиент получает

возможность оплачивать платежные документы по самым разнообразным потребностям:

счета за товары и услуги, чеки на заработную плату, платежные поручения на

погашение кредиторской задолженности, перечисление налогов и других платежей.

Для всех этих платежей достаточно иметь один специальный ссудный счет, на

который будут поступать определенные платежи в погашение ссудной задолженности.

Контокоррентный счет —

единый активно-пассивный счет, сочетающий черты ссудного и расчетного

(текущего) счетов. Как правило, расчетный счет предприятия как самостоятельный

лицевой счет закрывается, поэтому обороты по контокоррентному счету шире, чем

при кредитовании по специальному ссудному счету. По этому счету проводятся все

операции с клиентом. Кредит выдается по мере потребности клиента, если

поступления на счет (кредитовый остаток) не обеспечивают необходимые платежи.

При выдаче кредита на счете образуется дебетовое сальдо (остаток), что означает

возникновение задолженности банку. Контокоррент используется в практике, как

правило, для надежных клиентов, когда поступление выручки гарантируется

систематическим сбытом продукции, что исключает возникновение длительных просроченных

долгов. Кредитование по контокоррентному счету является составной частью

системы "овердрафт". Такой кредит позволяет производить денежные

операции не только в пределах свободного остатка средств, но и за счет кредита

банка.

В договоре о предоставлении

контокоррентного кредита фиксируются: размер максимальной задолженности банку

(лимит кредитования); срок, на который предоставляется (открывается) кредит;

предельно допустимый срок наличия дебетового сальдо на корреспондентском счете;

ставка процента за пользование средствами, другие условия. Клиент может

использовать кредит на сумму, оговоренную в договоре, использовать кредит

частично, либо не использовать его, так как требования к счету будут

покрываться за счет собственных средств владельца счета. Плата за

контокоррентный кредит устанавливается в двух формах: плата за фактически

использованный кредит и комиссионные платежи. Комиссионные платежи

определяются, как правило, в процентах от общей суммы, в пределах которой

осуществляется кредитование. При этом возможно включение в договор оговорки,

что комиссионные платежи начисляются только в случае неиспользования клиентом

кредита.

Метод кредитования

различается в зависимости от формы ссудного счета. Заемщик, которому открыт

простой ссудный счет, должен по мере накопления запасов заявлять свою

потребность в кредите. В этих целях он представляет в банк сведения о

сверхнормативных оплаченных остатках кредитуемых товарно-материальных

ценностей, их движении, на основании которых банк устанавливает потребность в

ссуде, оформляемой срочными обязательствами. Выдача ссуд по спецссудному счету

каждый раз документально не оформляется, а производится на основе заявления-обязательства,

предоставляемого при открытии счета.

Методы

кредитования.

Метод

кредитования можно определить как совокупность приемов, с помощью которых банки

осуществляют выдачу и погашение кредитов.

Таких методов три: метод кредитования по обороту, метод кредитования

по остатку, оборотно-сальдовый метод.

При кредитовании по остатку организация платежного

оборота в связи с обязательствами хозяйственно-финансовой деятельности

осуществляется по расчетным счетам с предоставлением банковских ссуд под отдельные

виды запасов товарно-материальных ценностей для восстановления собственных

средств, вложенных в хозяйственный оборот. Банковские ссуды при этом носят

компенсационный характер. Предприятие может кредитоваться по нескольким

простым ссудным счетам. Таким образом, кредит взаимосвязан с остатком

товарно-материальных ценностей и затрат, вызвавших потребность в ссуде. К

примеру, предприятие может уже закупить необходимые ему ценности за счет своих

финансовых источников и лишь затем обратиться в банк за ссудой под их

обеспечение, тем самым компенсируя произведенные затраты. Кредит в этом случае

выдается под остаток товарно-материальных ценностей, в порядке компенсации, а

не авансирования затрат (уже произведенных в данном случае) на приобретение

необходимых материалов. Чаще всего кредитование по остатку, как правило, уже

охватывает меньший круг объектов кредитования, опосредует один из объектов, в

то время как кредитование по обороту связано с движением не отдельного,

частного, а совокупного объекта кредитования.

При кредитовании по обороту кредит следует за движением,

оборотом объекта кредитования. Кредит авансирует затраты заемщика до момента

высвобождения его ресурсов. Размер ссуды возрастает по мере увеличения

объективной потребности в ссуде и погашается по мере снижения этой потребности.

Данный метод обеспечивает непрерывное, по мере снижения или увеличения

потребности синхронное движение кредита, является непрерывно возобновляющимся

процессом.

Денежные суммы со

специального судного счета предоставляются непосредственно на оплату

поступающих расчетных документов за товары и услуги. Каждая выдача такого

кредита документально не оформляется. Погашение задолженности по специальному

ссудному счету, как правило, производилось путем зачисления выручки предприятия

непосредственно на спецссудный счет. Однако, в настоящее время такая система

погашения задолженности невозможна в силу содержащихся в специальных правилах

указаний о погашении задолженности по кредитам банков с расчетных (текущих)

счетов юридических лиц.

На практике кредитование по обороту и по остатку

могут сочетаться, образуя оборотно-сальдовый метод, когда кредит на первой

стадии выдается по мере возникновения в нем потребности, а на второй стадии

погашается в строго определенные сроки, которые могут не совпадать с объемом

высвобождающихся ресурсов. На первой стадии кредит выдается на начальной стадии

оборота товарно-материальных ценностей и затрат; на второй стадии погашается на

базе остатков срочных обязательств клиента перед банком.

Этот метод

стал применяться с 1988 г. В ходе реорганизации хозяйственного и кредитного

механизмов, а также организационно-экономических приемов предоставления

банковских ссуд (механизма кредитования) во всех отраслях народного хозяйства

была внедрена типовая методика определения размера кредита по укрупненному

объекту или на совокупную потребность в заемных оборотных средствах с применением

единого ссудного счета.

ГЛАВА 2. ХАРАКТЕРИСТИКА И АНАЛИЗ УПРАВЛЕНИЯ АКТИВНЫМИ

ОПЕРАЦИЯМИ ОАО «ИМПЕКСБАНК».

2.1 Общая

характеристика банка.

КБ «ИМПЭКСБАНК» был основан в

1993 году и получил генеральную лицензию

ЦБ РФ № 2291 в 1996 году.

ИМПЭКСБАНК на практике

подтвердил свою стабильность и укрепил свои позиции внутри российской

банковской системы. Сегодня ИМПЭКСБАНК является одним из наиболее динамично

развивающихся финансовых институтов страны.

Со дня основания и по сей день

ИМПЭКСБАНК придерживается в своей работе политики открытости и прозрачности.

Практика показывает, насколько верна была избранная банком стратегия развития.

Последовательное соблюдение принятых норм бизнес-этикета позволяет банку

заручиться поддержкой и доверием партнеров не только в нашей стране, но и

далеко за ее пределами.

Укрепление как

в России, так и за рубежом, имиджа ИМПЭКСБАНКа как одного из наиболее надежных

и перспективных финансовых учреждений – является одним из ведущих направлений

политики банка. Реализуя стратегию повышения открытости и прозрачности для

клиентов и партнеров, в ноябре 2001 года ИМПЭКСБАНК был перерегистрирован в

Открытое акционерное общество. Изменение организационно-правовой формы открыло

для банка новые возможности и позволило, в частности, активизировать работу как

на внутренних, так и на внешних рынках капитала. Это событие важно для банка

еще и потому, что позволило в короткие сроки увеличить собственный капитал,

который сейчас составляет 1,7 млрд. рублей. Наиболее наглядно о достигнутых

успехах свидетельствуют финансовые показатели деятельности банка. По размеру

активов ИМПЭКСБАНК уже традиционно включается Центробанком в список 30

крупнейших банков страны. За 2005 год в два раза увеличились активы и прибыль

банка. Количество счетов юридических и физических лиц за год выросло более чем

в 1,5 раза, а привлеченные средства – почти в 2,5 раза.

На сегодняшний

день Банк удерживает лидирующие позиции

в регионах, работая во всех крупнейших

индустриальных и административных центрах страны. Общее число структурных

подразделений территориальной сети банка превышает 100, что в совокупности

составляет вторую по величине филиальную сеть в России. ИМПЭКСБАНК

располагает обширной корреспондентской сетью, состоящей из крупных банков

России и СНГ, а также известных зарубежных банков (The Bank of New York,

Dresdner Bank AG, Union Bank of California International, Lloyds TSB Bank plc и

др.).

Филиальная сеть ИМПЭКСБАНКа охватывает практически всю территорию Российской

Федерации. Подразделения банка присутствуют в 43 субъектах федерации и в каждом

федеральном округе. На сегодняшний день в Москве работают 19 отделений, а в

регионах функционируют 45 филиалов, 19 дополнительных офисов и 27 операционных

касс. Помимо этого, банку принадлежит несколько десятков обменных пунктов и

более 170 банкоматов в Москве и регионах.

Филиал

ИМПЭКСБАНКа в городе Ижевске был открыт в

1999 году. За этот промежуток времени было достигнуто многое, филиал

успешно поддерживает позитивный имидж

банка.

Сегодня в

Ижевском филиале ИМПЭКСБАНКа активно кредитуются не только крупные предприятия,

но и представители малого и среднего бизнеса предприятий республики,

формирующие своей работой экономику и бюджет Удмуртии.

Кредитная деятельность банка не

ограничивается традиционным кредитованием предприятий, а включает также

организацию экспортно-импортного и проектного финансирования: оказание

лизинговых услуг, предоставление экспортерам и импортерам банковских гарантий,

а также гарантий, подтвержденных западными банками.

Перечень

услуг, предоставляемых ИМПЭКСБАНКом частным клиентам, достаточно многообразен. Растет количество вкладов, открытых жителями республики

в Ижевском филиале. На 1 января 2005 года количество счетов

до востребования превысило 25 тыс., количество срочных счетов —

2 тыс. Количество действующих международных пластиковых карт, эмитированных

Ижевским филиалом, превышает 20 тыс., более 100 торговых точек в

республике принимают к оплате пластиковые карты, обслуживаясь через банк.

ИМПЭКСБАНК последовательно

проводит политику интеграции в мировое банковское сообщество, которая

направлена на развитие внешнеэкономического бизнеса и привлечение иностранных

инвестиционных и кредитных ресурсов в экономику России. Сотрудничество с

зарубежными финансовыми институтами обеспечивает Импэксбанку эффективное и

конкурентоспособное развитие корпоративного обслуживания. На протяжении

нескольких лет сотрудникам банка проводилась политика комплексной оптимизации

корреспондентской сети. Это позволило снизить затраты на проведение расчетных

операций, а также повысить качество и скорость обслуживания клиентов банка.

2.2

Направления деятельности банка.

Предоставляемые Импэксбанком услуги можно условно разделить

на услуги частным лицам, услуги предприятиям и услуги для банков.

Одним из

приоритетных направлений работы ИМПЭКСБАНКа является

обслуживание

физических лиц. Высокая конкуренция в этом секторе банковских услуг потребовала

поставить во главу угла качественные параметры этой работы, уделить особое

внимание реализации механизмов, обеспечивающих максимальную защиту накоплений

граждан от обесценивания, а также дальнейшему развитию и совершенствованию

системы платежей.

В 2005 году

расширение розничного бизнеса стало главным направлением развития ИМПЭКСБАНКа,

при этом особое внимание уделялось программам кредитования населения. В

результате, к концу года портфель

кредитов частным лицам превысил 86 млн. долл., из них на региональные филиалы

банка пришлось около 60%. ИМПЭКСБАНК активно осваивает и такую перспективную

услугу как прием абонентских платежей по пластиковым карточкам. В соответствии

с договором с компанией «ЭЛЕКСНЕТ», ИМПЭКСБАНК предоставляет клиентам

возможность оплачивать услуги МТС, БИ ЛАЙН и других операторов сотовой связи по

всем видам пластиковых карт VISA и MasterCard. ИМПЭКСБАНК предлагает также своим клиентам гибкую систему овердрафтов

по их счетам, открытым в банке. Сейчас овердрафты предоставляются под низкие

проценты и на срок до двух лет. Заключив договор, клиент банка может

воспользоваться овердрафтом при совершении операций с использованием банковских

карт, например, получив наличные через банкомат или оплатив по карте покупку в

магазине. Также клиент может воспользоваться овердрафтом, обратившись в

подразделение банка по месту ведения его счета. На первом этапе банк предлагает

заключение договора об овердрафтах сотрудникам предприятий и организаций,

получающим зарплату на счета, открытые в ИМПЭКСБАНКе.

ИМПЭКСБАНК продолжает активно развивать

инвестиционно-банковское направление, включая управление портфелем ценных

бумаг, брокерское обслуживание, доверительное управление, работу с долговыми

инструментами. По итогам 2005 года банк вошёл в число 20-ти ведущих

организаторов выпусков корпоративных облигаций.

Еще в 2001

году специалистами банка был разработан и внедрен целый ряд новых услуг. В

первую очередь это касается услуг по расчетно-кассовому обслуживанию. Так, в

минувшем году клиенты банка получили возможность осуществлять срочные платежи,

а также возможность управлять своим расчетным счетом посредством расчетных

корпоративных карт VISA Electron. Операционный день для корпоративных клиентов

был продлен до 18:00. Список этот можно продолжить, но главный результат

проделанной работы по совершенствованию банковских услуг и расширению их

спектра сводится к следующему: в сфере расчетно-кассового обслуживания

организаций ИМПЭКСБАНК сегодня оказывает необходимые клиентам услуги быстрее и

удобней, чем конкуренты.

Существенный

прорыв достигнут и в сфере услуг, оказываемых населению. В области денежных

переводов специалисты банка создали по-настоящему новый и уникальный продукт –

это система «экспресс-переводов», которая позволяет осуществлять рублевые

переводы по всей стране всего за несколько минут. Первым среди банков не только

России, но и всей Восточной Европы ИМПЭКСБАНК приступил к оформлению платежных

карт VISA Platinum и MasterСard Platinum, выпускаемых одновременно к одному

счету.

В области коммерческого кредитования

банк активно осуществлял поддержку предприятий малого и среднего бизнеса.

Кредитный портфель таким предприятиям к концу 2005 года превысил 100 млн. долл.

Количество счетов юридических лиц возросло за 2005 год на 60%

и составило 31750. Остатки на счетах выросли в 2,3 раза и достигли 4,9 млрд.

рублей. Сегодня ИМПЭКСБАНК ориентирован на обслуживание всех категорий

клиентов, при этом каждый клиент может получить именно ту услугу, которая ему

необходима.

Систематическое изучение меняющихся потребностей клиентов в разных

регионах России позволило ИМПЭКСБАНКу предложить набор новых услуг,

ориентированных на максимально полный учет их запросов. Использование новейших

банковских технологий, профессиональный менеджмент, единые стандарты

обслуживания во всех филиалах и отделениях обеспечили ИМПЭКСБАНКу преимущества

перед конкурентами в скорости и тарифах на предоставляемые услуги. Следствием

этого является неуклонный рост числа клиентов.

В организации

обслуживания крупных предприятий, средних и мелких фирм, частных лиц ИМПЭКСБАНК

последовательно проводит в жизнь системный подход и предлагает комплексное

решение проблем, стоящих перед клиентами.

Нужно отметить

также, что ИМПЭКСБАНК регулярно проводит политику интеграции в мировое

банковское сообщество, которая направлена на развитие внешнеэкономического

бизнеса клиентов и привлечение иностранных инвестиционных и кредитных ресурсов

в экономику России. Сотрудничество с зарубежными финансовыми институтами

обеспечивает Импэксбанку эффективное и конкурентоспособное развитие

корпоративного обслуживания. На протяжении нескольких лет сотрудниками банка

проводилась политика комплексной оптимизации корреспондентской сети. Это позволило

снизить затраты на проведение расчетных операций, а также повысить качество и

скорость обслуживания клиентов банка.

Общий объем

международных документарных операций

Банка по итогам 2005 года составил около 125 млн. долл., что в 2 раза больше,

чем в предыдущем году. Рост объема документарных операций обусловлен

увеличением объема кредитных линий, предоставленных банку иностранными

банками-партнерами. По результатам 2005 года, объем кредитных линий вырос более

чем в 2 раза. Среди контрагентов Импэксбанка по документарным операциям следует

отметить такие банки, как Commerzbank AG, Frankfurt

am Main; Dresdner

Bank AG, Frankfurt

am Main; Ost-West Handelsbank AG, Frankfurt am Main; Raiffeisen Zentralbank Osterreich

AG, Vienna; Donau-Bank AG, Vienna; ING Group, The Bank of New

York, New York и другие.

Малый и средний бизнес – это всегда

огромный труд, который в переходных экономиках дополнительно обременяется

ограниченным доступом к капиталу и административными ограничениями. И тогда

кредитование становится основным фактором его развития. Понимая это, Импэксбанк

стал активно продвигать линейку своих кредитных продуктов, рассчитанных на

поддержку предприятий малого и среднего бизнеса и среднего сектора

предпринимательства.

Портфель таких кредитов вырос на 30 %

по сравнению с прошлым годом и составил более 100 млн. долл. По оценкам

независимых экспертов, Импэксбанк входит в десятку крупнейших российских банков

по объемам кредитования малого и среднего бизнеса.

Импэксбанк ориентирован на введение

инноваций и развитие всего спектра кредитных программ: кредитование на

приобретение автотранспорта, экспресс-кредитование в торговых сетях на приобретение электроники и бытовой техники, мебели, компьютерной

техники, нецелевое кредитование, различные проекты по кредитным картам.

В настоящее время проводится

дальнейшее укрепление позиций в сфере предоставления услуг для банков.

Сочетание традиционного банковского консерватизма с гибкостью тарифной и

лимитной политики, предоставление своим корреспондентам комплекса качественных

банковских услуг позволило ИМПЭКСБАНКу занять лидирующие позиции в этом

сегменте рынка.

В течение

года число банков, имеющих счета в ИМПЭКСБАНК увеличилось на 15. Новую динамику

получило развитие взаимовыгодных отношений с банками стран СНГ, в частности, с

банками Республики Беларусь – ОАО «Белинвестбанк» и ОАО «Белгазпромбанк» – и

банками Республики Азербайджан – United Credit Bank.

Наряду с

базовыми услугами, включающими расчетное обслуживание во всех видах валют,

операции с наличными денежными средствами, валютообменные сделки (today,

tomorrow, spot), брокерские операции, краткосрочные депозиты, документарные и

гарантийные операции, ИМПЭКСБАНК предоставил своим партнерам в банковской сфере

новые виды расчетных и финансовых услуг.

Гибкая

тарифная политика, продленный операционный день и возможность учета текущих

внутридневных поступлений привлекли повышенный интерес средних и мелких банков,

что сделало ИМПЭКСБАНК для многих из них расчетным.

Динамично

осуществляется развитие собственной расчетной системы, основанной на

корреспондентской и филиальной сети. Важно отметить, что ИМПЭКСБАНК не просто

стремится расширить сеть корреспондентских отношений, но выстраивает их в

систему, объединяющую положительные качества и рыночные преимущества партнеров

в целях более эффективного сотрудничества. Выигрывают от этого клиенты как

ИМПЭКСБАНКа, так и банков-респондентов, стремящихся получить качественные и

дешевые услуги.

Что касается

Филиала Ижевский, то здесь также можно говорить об успешном развитии и

поддержании позиций Центрального офиса.

Об этом говорят и финансовые показатели за прошедший год.

Таблица

2.1 Основные финансовые показатели филиала

|

Показатель

|

Ед. изм.

|

2004 год

|

2005 год

|

Темп роста,%

|

|

Чистая прибыль

|

Тыс. руб.

|

850,00

|

1540,00

|

81

|

|

Кредитный

портфель

|

Млрд. руб.

|

1,4

|

2,5

|

78,6

|

|

Количество счетов

предприятий

|

Шт.

|

262

|

310

|

18

|

|

Количество

действующих пластиковых карт

|

Тыс. штук

|

45

|

51

|

18,3

|

|

Обороты по

пластиковым картам

|

Млрд. руб.

|

1,2

|

1,6

|

33,3

|

|

Сумма вкладов

физических лиц

|

Млн. руб.

|

340

|

385

|

13,2

|

|

Сумма на счетах

предприятий

|

Млн. руб.

|

586

|

795

|

35,7

|

Как видно из

таблицы 2.1., филиал успешно развивается

и наращивает свои обороты. В минувшем году банк продемонстрировал существенный

рост практически по всем ключевым показателям бизнеса.

Используя в

своей работе новейшие технологические разработки, ИМПЭКСБАНК постоянно

совершенствует комплекс услуг для клиентов и старается максимально полно

соответствовать тому, как должен работать и развиваться современный розничный

банк.

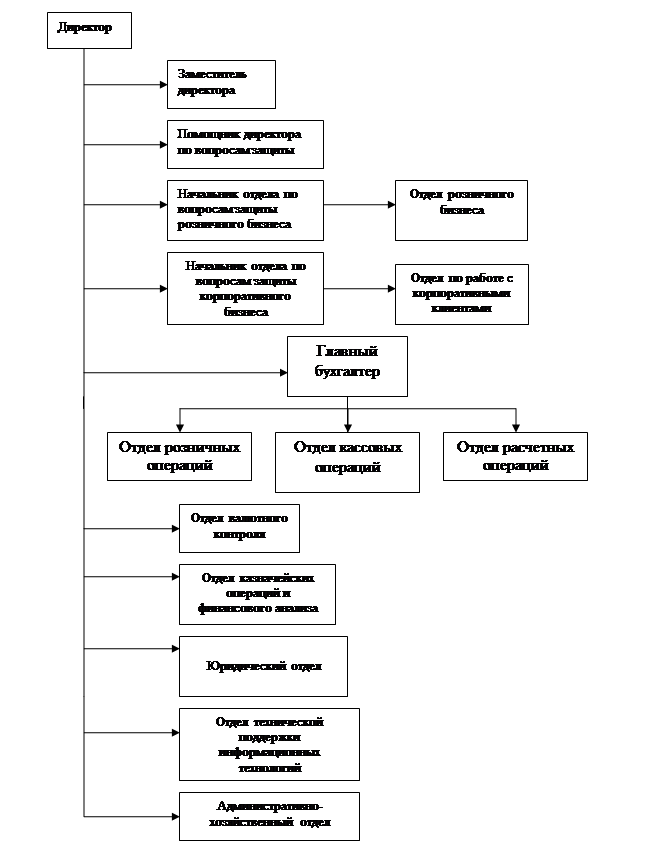

2.3

Организационная структура и оказываемые услуги

Отдел по работе с корпоративными клиентами: основной задачей Отдела является проведение кредитных

операций и предоставление заемщикам, предприятиям и индивидуальным

предпринимателям, всего комплекса банковских услуг по кредитованию на условиях

срочности, возвратности и платности с целью получения дохода, в том числе

рассмотрение заявок заемщиков на кредитование с оценкой возможности

предоставления кредитных ресурсов, оформление кредитных дел, постоянный

контроль финансового состояния заемщика, изучение бизнеса заемщика,

предоставление заемщикам необходимой информации по кредитным продуктам и формам

кредитования, предоставляемым Филиалом, проведение работы по расширению перечня

предоставляемых продуктов и услуг;

Отдел розничного бизнеса: предоставление заемщикам,

физическим лицам, всего комплекса банковских услуг по кредитованию на условиях

возвратности, срочности, платности, а также рассмотрение заявок заемщиков на

кредитование с оценкой возможности предоставления кредитных ресурсов, а в случае предоставления кредита – оформление

кредитных досье, постоянный контроль финансового состояния заемщика.

Предоставление клиентам полной и достоверной информации по кредитным продуктам

и формам кредитования, бесплатное консультирование, проведение работы по

расширению перечня предоставляемых продуктов и услуг;

Отдел

валютного контроля: Обеспечение выполнения процедур по оформлению и

проверке документов валютного контроля, предусмотренных нормативными актами

Банка России, Государственного Таможенного Комитета РФ и других государственных

органов, организационно-распорядительными документами ОАО «Импэксбанк»,

обеспечение подготовки и представления отчетности по валютному контролю в

соответствии с порядком, предусмотренным нормативными актами Банка России,

Государственного Таможенного Комитета РФ, организационно-распорядительными

документами ОАО «Импэксбанк»;

Отдел

расчетных операций: Предоставление клиентам юридическим лицам

комплекса банковских продуктов и услуг, в т.ч. и в части расчетно-кассового

обслуживания; осуществление расчетов в валюте Российской Федерации; ведение

корреспондентских счетов ЛОРО, НОСТРО и счетов МФР в валюте Российской

Федерации; обеспечение условий для получения прибыли от предоставляемых Клиентам

филиала банковских продуктов и услуг; консультирование Клиентов по вопросам

осуществления расчетов, внесения/снятия наличных денежных средств, полноты

предоставляемых документов, и т.п.

Отдел

кассовых операций: прием платежных документов клиентов,

осуществление платежей, прием и выдача наличных.

Отдел розничных операций: Предоставление клиентам физическим лицам филиала

комплекса банковских продуктов и услуг, в т.ч. и в части расчетно-кассового

обслуживания; обеспечение условий для получения прибыли от предоставляемых

Клиентам филиала банковских продуктов и услуг; осуществление документарного

оформления операций по счетам Клиентов – физических лиц.

Отдел технической поддержки

информационных технологий: сопровождение

информационной банковской системы, аппаратно-техническое обеспечение

компьютерных и телекоммуникационных сетей, адаптация информационных банковских

систем к региональным условиям.

Юридический отдел:

Обеспечение выполнения процедур по оформлению и проверке документов, оформление

договоров, оформление доверенностей, согласование

нетиповых форм документов, представление интересов филиала в судах.

2.4

Экономический анализ деятельности банка за 3 года

Цель и сущность анализа.

Важнейшее средство оценки финансовых результатов и финансового положения банка

в прошлом и настоящем — это анализ финансовых отчетов и балансов. Нефинансовые

факторы, такие как стиль руководства, история банка, помогают определить

направление и глубину анализа. Систематическое рассмотрение и оценка информации

для получения достоверных выводов относительно прошлого состояния банка с целью

предвидения его жизнеспособности в будущем являются важным моментом для

успешного анализа финансовых отчетов.

Информационная база. Основными

источниками получения информации о деятельности банка являются бухгалтерский

баланс и отчет и прибылях и убытках.

Баланс коммерческого банка

– это бухгалтерский баланс, в

котором отражается состояние

собственных и привлеченных

средств банка и их

размещение в кредитные

и другие активные операции.

По данным баланса

осуществляется контроль за

формированием и размещением денежных ресурсов,

состоянием кредитных, расчетных, кассовых и других банковских

операций, включая операции с ценными бумагами. Балансы коммерческих

банков являются главной частью их

отчетности. Их анализ позволяет контролировать ликвидность банков, совершенствовать управление

банковской деятельностью. Балансы банков строятся по унифицированной форме

в соответствии с Планом счетов бухгалтерского учета

в банке, который утверждается Центральным

Банком РФ.

Кроме сводного баланса годовая отчетность представлена также отчетом о прибылях и убытках, который

показывает все затраты и доходы Банка за

отчетный период.

Данные финансовой отчетности взяты за период с 01 января 2004 года по 01

января 2006 года. Для начала необходимо проследить динамику показателей

структуры баланса (Приложение 1).

Для динамично развивающейся кредитной организации характерным является

плавное увеличение объемов активов. Резкие скачкообразные изменения валюты

баланса говорят о наличии крупных клиентов или проведении крупных операций,

которые могут существенно повлиять на совокупный уровень банковских рисков.

Снижение объемов активов свидетельствует о сворачивании деятельности и потери

клиентской базы банка. Для Импэксбанка характерно плавное увеличение активов баланса: на 01 января 2004г.- 22

590 982 тыс. руб., на 01 января 2005г. - 39 017 661 тыс. руб. и на 01

января 2006г. - 53 969 053 тыс. руб. абсолютное изменение составило 31 378

071 тыс. руб. на конец анализируемого периода, а относительное изменение - на 01 января 2005г. - 1,73 (т.е. рост

составил 73%, в 2004г.), на 01 января 2006г. – 1,38 (рост активов на 38%).

Собственные средства банка также возросли, их прирост в 2005г. составил

46%, а в 2006г. – 35%. Это произошло, в частности, и за счет увеличения

уставного капитала банка, его прирост

составил 36%.

Заемный капитал банка также увеличился в 2005г. на 76%, в 2006г. прирост

составил – 36%. Одни из главных причин

этого – рост доверия вкладчиков к банку, участие банка в синдицированном

кредитовании, выгодные условия привлечения денежных средств. Более подробный

анализ структуры баланса приведен в таблицах (Приложение 3).

Таблица 2.2 Анализ активов банка

|

показатель

|

Усл. обозн.

|

На 01.01.2004

|

На 01.01.2005

|

На 01.01.2006

|

Норматив

|

Экономическое

значение показателя

|

|

Доходные активы

Активы

|

К1

|

0,91

|

0,85

|

0,89

|

0,75-0,85

|

удельный вес доходообразующих активов в составе активов

(следует рассматривать во взаимосвязи с k2)

|

|

Доходные активы

Платные пассивы

|

К2

|

1,07

|

1,0

|

1,01

|

>=1

|

отношение доходных активов к платным ресурсам (имеет

приоритет перед k1)

|

|

Ссуды

Обязательства

|

K3

|

0,74

|

0,65

|

0,8

|

>0.7

(агрессивная политика)

<0.6(осторожная политика)

|

при агрессивной политике верхний предел - 0,78; далее -

неоправданно опасная деятельность; при осторожной кредитной политике нижний

предел - 0,6; ниже - возможность убытков

|

|

Банковские займы

Банковские ссуды

|

K4

|

0,18

|

0,37

|

0,17

|

<=1 (кредитор)

>=1 (заемщик)

|

возможность проведения агрессивной или осторожной

кредитной политики банка; если банк - заемщик, то допускается k3=0,6; если банк-кредитор,

то допускается значение k3=0,7

|

|

Ссуды

Капитал

|

K5

|

4,78

|

5,13

|

6,49

|

<=8

|

рискованность ссудной политики: значение выше 8,0

свидетельствует о недостаточности капитала

|

По данным анализа, приведенного в таблице 2.2, можно

отметить, что в целом состояние активов

Импэксбанка находится на высоком уровне. Удельный вес доходных активов банка

соответствует нормативному значению в течение всего рассматриваемого периода.

Показатель К3 характеризует политику банка в отношении активов как агрессивную

(значения коэффициентов за 3 года >0,7).

Коэффициент К4 говорит о том, что банк выступает в качестве

кредитора, и не акцентирует внимание на заемных средствах. Показатель К5

свидетельствует о грамотной ссудной политике, поскольку коэффициент не выходит

за пределы его критического значения.

Таблица 2.3 Анализ пассивов банка

|

Капитал

Активы

|

К6

|

0,13

|

0,11

|

0,11

|

0,08-0,15

|

финансовую

устойчивость банка: при k

< 0,08 - граница чрезвычайной опасности - риск банкротства; при k > 0,15 -

нетехнологичный и неконкурентоспособный банк

|

|

Займы

Активы

|

К7

|

0,29

|

0,3

|

0,25

|

0,2-0,35

|

уровень срочности и

надежности

|

|

Прочие обязательства

Все обязательства

|

К8

|

0,017

|

0,013

|

0,005

|

Стремится к min

|

степень пассивной

устойчивости и качество управления прочими обязательствами (штрафы, пени,

неустойки)

|

|

Собственный капитал

Капитал

|

К9

|

0,87

|

0,61

|

0,77

|

>=0,5

|

уровень достаточности

стержневого капитала (уставный капитал + фонды и прибыль)

|

Что касается анализа пассивов банка, то, согласно данным

таблицы 2.3 можно утверждать об эффективном их использовании. Коэффициент К6

характеризует финансовую устойчивость банка, его значения в рассматриваемом

периоде не выходят за рамки норматива (0,08-0,15), это говорит о

технологичности и конкурентоспособности банка (на 01.01.04- 0,13, на 01.01.05 и

01.01.06 – 0,11). Показатель, характеризующий уровень срочности и надежности, в

пределах нормы, то есть риск для вкладчиков банка минимальный. Качество

управления обязательствами находится на достаточно хорошем уровне, с каждым

годом этот показатель (К8) стремится к минимуму, как и запланировано.

Коэффициент К9, показывающий достаточность собственного капитала также

находится в пределах нормативного значения (на 01.01.04 – 0,87, на 01.01.05 –

0,61, на 01.01.06 – 0,77).

Об эффективности деятельности банка

можно судить по такому показателю, как мультипликатор капитала, который

рассчитывается как отношение активов к собственным средствам банка. Если

данное соотношение больше 16, то это

свидетельствует о том, что база капитала банка слишком мала, и его возможности

по дальнейшему привлечению заемных средств исчерпаны и неадекватны размерам

(росту) активов. Если данное соотношение меньше 8, то это свидетельствует о

том, что банк неквалифицированно использует мультипликативный эффект капитала и

непрофессионально управляет структурой заемного и собственного капитала,

недополучая возможный доход (прибыль).

МК2004=22590982/3014040=7,5=8

раз;

МК2005=39017661/4409555=8,8=9

раз;

МК2006=53969053/5934722=9,09=9

раз.

В данном случае значение мультипликатора

капитала находится в пределах допустимых значений и составляет в 2004г. 8 раз,

в 2005 и 2006г.г. – 9 раз. Это

составляет тот объем активов, который

удается получить с каждого рубля

собственного капитала.

2.5 Управление активными операциями банка

Активные

операции банка составляют

существенную и определяющую

часть его операций. Актив баланса характеризует состав, размещение и целевое использование

средств банка. Он показывает,

во что вложены финансовые ресурсы, каково назначение имеющихся в наличии хозяйственных средств. Возможна иная,

более глубокая интерпретация сущности актива

баланса: актив указывает

на величину затрат,

сложившихся в результате

предшествующих финансовых операций

и необходимых для получения

доходов в будущем. Актив и пассив

баланса коммерческого банка тесно связаны друг

с другом. Выходя

на рынки кредита, покупая и

продавая ценные бумаги,

предоставляя клиентам

разнообразные услуги, банки

постоянно контролируют состояние

своих пассивов, следят за наличием свободных ресурсов, сроками

востребования депозитов, стоимостью привлекаемых капиталов.

Если приток ресурсов замедляется, банк

вынужден пересмотреть свою

политику в области активных операций, отказаться от

выгодных предложений, погасить часть

выданных кредитов, продать ценные

бумаги. Связь между

активными и пассивными

операциями коммерческого банка

чрезвычайно сложна. При увеличении стоимости ресурсов банковская

маржа сократится, прибыль снизится и в результате банку будет необходим

поиск более выгодных сфер

вложения капитала для

того, чтобы поправить

дела банка. Необходима четкая координация всех сфер банковской

деятельности. Таким образом, если анализ пассива есть анализ ресурсов банка,

то анализ актива есть анализ

направлений использования этих ресурсов:

на какие цели в каком объеме, на

какой срок и кому они предоставляются.

Активы коммерческого банка можно разделить на четыре категории:

-кассовая наличность и

приравненные к ней средства;

-инвестиции в ценные

бумаги;

-ссуды;

-здания и

оборудование.

Однако каждый банк испытывает трудности при установлении

и соблюдении рациональной

структуры активов, которая

во многом определяется особенностями банковского

законодательства и учета, а также влиянием внешней среды. Если же

воспользоваться более крупной

группировкой

состава активов по основным видам банковской деятельности,

то можно сделать следующие

выводы:

- основное место в активных операциях

банка занимают кредитные операции;

- второе место среди банковских активов занимают

инвестиции в ценные бумаги;

- на третьем месте – кассовые активы;

- доля прочих

активов обусловлена особенностями

учета и включает широкий спектр операций от вложений

в основные фонды

(здания и сооружения) до

различных расчетных операций банка.

Тем не менее, несмотря

на общие тенденции

в составе и

структуре активов, каждый банк

должен стремиться к

созданию рациональной структуры

активов, которая зависит, прежде всего, от

качества активов. Банки сегодня в

большей степени, чем другие

коммерческие организации

подвержены взлетам и спадам в своей повседневной

деятельности. Это обусловлено

многими факторами, основным из которых

является качество активов банка,

показывающее стратегическую направленность и эффективность работы банка.

2.6 Анализ

активов банка

К активам коммерческого банка относятся:

1). Остатки средств в кассе, денежные средства в пути, прочие

денежные средства, остатки средств на счетах хозрасчетных и нехозрасчетных

предприятий и организаций банка, остатки средств на счетах у иностранных банков,

на корреспондентских счетах в ЦБ РФ, а также приобретенные банком облигации

государственных займов, выданные кредиты и другие виды платежей в пользу банка

со сроком погашения до одного месяца.

2) Ссуды. Ими обеспечивается получение основной части доходов

банка. У большинства коммерческих банков ссуды – преобладающая форма активов.

Наиболее ликвидные ссуды это ссуды, предоставляемые другим банком (особенно

ссуды до востребования), а также краткосрочные ссуды предприятиям и

организациям. Причем ликвидность последних возрастает в связи с тем, что

принятые в их обеспечение ценности могут быть перезаложены коммерческим банком

в центральном банке для получения от него краткосрочных кредитов. Ликвидность

долгосрочных ссуд с учетом существующих условий их предоставления чрезвычайно

низка. Сложившаяся у нас практика такова, что долгосрочные ссуды

предоставляются в основном без всякого обеспечения. Это резко снижает их

ликвидность и повышает риски коммерческих банков от их невозврата.

3). Инвестиции в паи и ценные бумаги предприятий,

организаций, кооперативов других банков. Для отечественных коммерческих банков

эти активы наименее ликвидны по сравнению со ссудами, так как при отсутствии

развитого вторичного рынка ценных бумаг реализация акций и облигаций предприятий

весьма затруднительна.

4). Основные фонды банка. Вложения средств в эти активы имеют

относительно низкий удельный вес в активах коммерческих банков и не связаны

непосредственно с получением прибыли.

Но именно эти активы

создают коммерческим банкам материальную

основу для получения прибыли.

Все активы банка разбиваются на группы по степени ликвидности в зависимости

от срока погашения, так как для обеспечения ежедневной способности банка

отвечать по своим обязательствам структура активов коммерческого банка должна

соответствовать качественным требованиям ликвидности.

Активы банка делятся на: высоколиквидные активы (т.е. активы,

которые обеспечивают мгновенную ликвидность), ликвидные активы, и активы

долгосрочной ликвидности (Приложение 3).

К активам мгновенной ликвидности (высоколиквидным) относятся

наличность и приравненные к ним средства, средства на счетах в Центральном

Банке, государственные долговые обязательства и др.

В состав ликвидных активов входят, кроме перечисленных

высоколиквидных активов, все кредиты, выданные кредитной организацией в рублях

и иностранной валюте, со сроком погашения в течение ближайших 30 дней, а также

другие платежи в пользу кредитной организации, подлежащие перечислению в

ближайшие 30 дней.

К активам долгосрочной ликвидности относятся все кредиты,

выданные кредитной организацией, в рублях и иностранной валюте с оставшимся

сроком погашения свыше года, а также 50% гарантий и поручительств, выданных

банком сроком действия выше года, кредиты просроченные за минусом ссуд, гарантированных

Правительством, под залог ценных бумаг, под залог драгоценных металлов.

Устанавливая рациональную структуру активов банк должен

выполнять требования по ликвидности, а, следовательно, иметь достаточный размер

высоколиквидных, ликвидных и долгосрочно ликвидных средств по отношению к

обязательствам с учетом их сроков, сумм и типов, и выполнять нормативы

мгновенной, текущей и долгосрочной ликвидности.

Норматив

мгновенной ликвидности рассчитывается как отношение суммы высоколиквидных

активов банка к сумме его обязательств по счетам до востребования.

Норматив текущей ликвидности представляет собой отношение

суммы ликвидных активов кредитной организации к сумме ее обязательств по счетам

до востребования и на срок до 30 дней.

Норматив долгосрочной ликвидности определяется как отношение выданных

банком кредитов сроком погашения свыше года к капиталу кредитной организации и

обязательствам свыше года.

Норматив общей ликвидности активов рассчитывается как

отношение ликвидных активов к активам за вычетом обязательных резервов.

Выше названные нормативы применяются в процессе управления

активами.

В таблице 2.2 представлены активы Импэксбанка в

агрегированной форме.

Рассматривая структуру

активов по анализируемому банку, можно

отметить следующее. Наиболее ликвидные

активы, денежные средства,