ВВЕДЕНИЕ

Данная работа посвящена

оценке применения лизинговых схем в российской практике и сегодняшнему

состоянию лизингового сектора российской экономики. В настоящее время

большинство российских предприятий не имеет достаточной суммы собственных

денежных средств для приобретения современного производственного оборудования.

В связи с этим возникает необходимость привлечения дополнительных средств,

самым распространенным способом которого

является получение банковских кредитов и не так давно получивший распространение

– облигационный займ. Одним из альтернативных видов организации финансирования

является лизинг.

Предметом исследования

дипломной работы является организационно-методические проблемы оценки

эффективности применения лизинговых схем как инвестиционных проектов.

Объектом исследования

являются лизинговые схемы финансирования инвестиционных проектов, реализуемых в

российской практике.

Применение лизинговых

схем несет предприятию значительные выгоды, которые демонстрируются в данной

работе. К сожалению, многие руководители отечественных предприятий не

догадываются о данных преимуществах финансирования своей деятельности.

Лизинговый сектор недостаточно развит. Во многом это происходит из-за неполного

экономического кругозора у представителей российского менеджмента. Именно

поэтому, в данной работе оценивается не только эффективность применения

лизинга, но и анализируется законодательная база лизинга. Таким образом, работа

позволяет рассмотреть преимущества лизинга для предприятий именно в разрезе

действующего российского законодательства, что говорит о применимости подобных

схем в современных условиях.

Работа построена на

основании анализа финансовой деятельности региональной лизинговой компании –

ЗАО Удмуртская лизинговая компания. Рынок лизинговых услуг прошел этап

становления, поэтому основу лизингового бизнеса составляют именно средние

лизинговые компании, такие как ЗАО

Удмуртская лизинговая компания. На основании финансовой деятельности этой

компании можно выявить основные тенденции развития лизингового бизнеса, его

проблемы.

Цель настоящего

исследования – выявление преимуществ лизинговых схем и оценка их эффективности

в деятельности российских предприятий. При написании работы, ставились

следующие задачи:

- проанализировать динамику

развития лизинговой отрасли России;

- определить основные аспекты

нормативно-правовой базы лизинговых сделок;

- разработать методику

сравнительного анализа лизинговой сделки как инвестиционного проекта;

- на конкретном примере показать эффективность

применения лизинговых схем в современной российской практике;

-

сделать

выводы, касающиеся перспективы и

основные рекомендации по развитию лизинга в России.

Статистическая

информация, использованная мной в данной работе, была взята из следующих

источников: официальные данные Госкомстата РФ, ЦБ РФ, аналитические материалы

Группы по развитию лизинга МФК, Российской ассоциации лизинговых компаний

(Рослизинг) и финансовой отчетности ЗАО Удмуртская лизинговая компания.

Работа состоит из

введения, четырех глав, заключения, списка использованной литературы и тридцати

двух приложений.

В первой главе

описывается организационная структура, финансовая деятельность ЗАО Удмуртская

лизинговая компания. В ходе описания деятельности компании указываются основные

проблемы, с которыми сталкивается компания при осуществлении лизинговой

деятельности.

Во второй главе дипломной

работы рассматриваются аспекты российского законодательства, а также

описываются динамика развития лизинговой отрасли России. Также приводится

подробная классификация лизинговых операций и схема финансового лизинга, как

основного вида лизинга, распространенного в России.

В третьей главе

описывается общая макроэкономическая ситуация в России, особое внимание уделено

сегодняшнему состоянию данного сектора экономики, его перспективам

развития.

В четвертой главе на практическом примере показывается

актуальность и применимость лизинговых схем в российской практике. Все расчеты

сделаны на базе существующего налогового законодательства и представлены в Приложениях

1-25, которые также являются, методикой сравнения приобретения имущества посредством

лизинга, банковского кредитования и

облигационного займа.

ГЛАВА

1. ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ И ПОКАЗАТЕЛИ

ЕГО ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

1.1.

Краткая историческая справка

Закрытое акционерное общество

«Удмуртская лизинговая компания» была учреждена Удмуртским

Государственным фондом поддержки малого предпринимательства (далее УГФПМП) 26 января 2000 г., зарегистрировано

Администрацией Октябрьского района г. Ижевска (свидетельство о государственной

регистрации № 42 от 26.01.2000 г., постановление заместителя Главы

Администрации Октябрьского района г. Ижевска «О регистрации ЗАО «Удмуртская лизинговая

компания» № 85/8 от 26.01.2000 г., лицензия серия МЭ № 1202 выдана

Министерством экономики Российской Федерации).

ЗАО «Удмуртская лизинговая компания» (далее ЗАО

«УЛК») создана с целью расширения рынка товаров и услуг, а также извлечения

прибыли. Компания является коммерческой организацией.

Цель

создания компании — это финансирование лизинговых проектов субъектов малого

предпринимательства Удмуртской республики. Лизинговая компания является элементом инфраструктуры поддержки и

развития малого бизнеса в Удмуртской Республике. Основными направлениями работы

ЗАО «УЛК» являются:

1)

реализация Государственной программы поддержки малого

предпринимательства в Удмуртской Республике;

2)

финансовая аренда (лизинг), возвратный лизинг, оперативный лизинг, аренда

с правом выкупа производственного оборудования для различных отраслей промышленности;

3)

финансовая аренда (лизинг), возвратный лизинг,

оперативный лизинг, аренда с правом выкупа транспортных средств (легкового,

грузового и пассажирского транспорта);

4)

финансовая аренда (лизинг), возвратный лизинг,

оперативный лизинг, аренда с правом выкупа недвижимости (нежилого фонда для

производственных помещений и жилого для офисных помещений) [40, с. 3].

За истекшие годы, с

целью расширения своей деятельности и повышения ее эффективности ЗАО «УЛК» подготовлены и утверждены документы, регулирующие

порядок работы по различным направлениям деятельности, сформированы основные

отделы, подобраны кадры, приобретено необходимое оборудование. На сегодняшний

день ЗАО «УЛК» обладает современным, оснащенным

оргтехникой офисом.

Штат

лизинговой компании минимизирован и составляет 8 человек (директор, главный

бухгалтер, менеджеры и специалисты по оценке). Основная работа по экспертизе,

отбору проектов и инспектированию предприятий осуществляется как работниками

компании, так и сотрудниками Государственного фонда поддержки малого

предпринимательства (далее УГФПМП). Фактически лизинговая компания

функционирует как структурное подразделение УГФПМП.

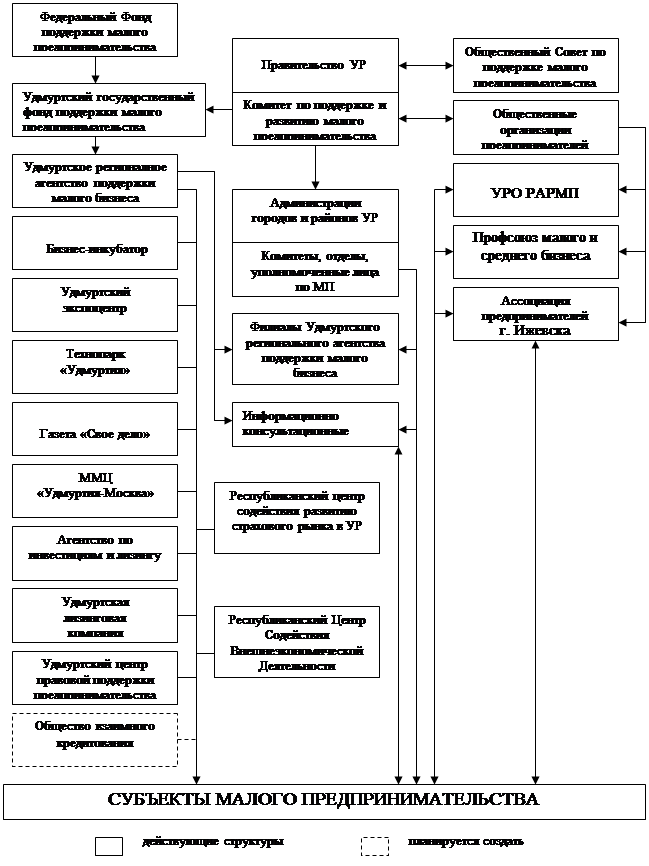

На

сегодняшний день УГФПМП является учредителем десяти предприятий и организаций

(рис. 1.1):

1)

ЗАО «Удмуртское региональное агентство поддержки малого

бизнеса».

Предмет

деятельности — создание и эксплуатация информационных баз данных по различным

направлениям; содействие формированию информационной инфраструктуры малого

бизнеса; оказание информационное обеспечение российским и иностранным

предприятиям и гражданам; заниматься обучением, переподготовкой, повышением

уровня компетенции и профессионализма руководителей организаций и предприятий,

способствуя овладению ими рыночными методами хозяйствования, принципами ценообразования,

налогообложения,

|

Рис. 1.1. Структура поддержки малого

предпринимательства в Удмуртской республике

|

|

финансирования,

банковского дела, психологии работы с персоналом, социологии управленческой

деятельности, правового регулирования;

2)

автономная некоммерческая организация

«Бизнес-инкубатор для поддержки малого и среднего предпринимательства».

Предмет

деятельности — комплексная поддержка предпринимательской деятельности, создание

региональной рыночной инфраструктуры, обеспечение материально-технической,

информационной, финансовой и социальной базы для организации и развития новых

рыночно ориентированных предприятий малого и среднего бизнеса;

3)

ООО Редакция газеты «Свое дело».

Предмет

деятельности — выпуск газеты и приложений к ней, рекламная, информационная и

издательская деятельность, информационное обеспечение малого предпринимательства,

освещение деятельности республиканских и местных органов власти;

4)

ЗАО «Межрегиональный маркетинговый центр

«Удмуртия-Москва».

Предмет

деятельности — сбор и обработка маркетинговой информацией о возможностях и

потребностях предприятий региона, развитие и укрепление межрегиональных

хозяйственных связей между предпринимателями городов Москвы, Удмуртской

Республики и других регионов России;

5)

автономная некоммерческая организация «Республиканский

центр содействия внешнеэкономической деятельности».

Предмет деятельности — осуществление мероприятий,

направленных на развитие внешнеэкономической деятельности, международного и

межрегионального сотрудничества, культурно-просветительных, оздоровительных и

иных интересов граждан;

6)

автономная некоммерческая организация «Республиканский

центр содействия страхового рынка в Удмуртской Республике».

Предмет деятельности — развитие страхового рынка

Удмуртской Республики;

7)

ЗАО «Удмуртская лизинговая компания».

Предмет деятельности — лизинговая деятельность;

8)

ООО «Удмуртский центр правовой поддержки

предпринимательства».

Предмет деятельности — правовая и информационная

поддержка малого предпринимательства;

9)

автономная некоммерческая организация «Региональный научно-технологический

парк «Удмуртия».

Предмет деятельности — обеспечение благоприятных

организационно-технических, производственных, финансовых, образовательных,

социальных условий для развития науки, повышения качества образования, создания

новых технологий, ускорения процесса нововведений и всего инновационного цикла,

улучшения экономического развития высшей школы, активизации вузами

внешнеэкономической деятельности, развития сервисных услуг и предпринимательской

деятельности;

10)

ОАО «Агентство по инвестициям и лизингу».

Предмет деятельности —

организация и проведение выставок, выставок-продаж, ярмарок, аукционов, торгов,

как в России, так и за ее пределами.

Все эти

структуры (см. рис. 1.1) созданы в рамках государственной программы поддержки

малого предпринимательства. Результатом реализации республиканских

программ поддержки малого предпринимательства в Удмуртской республике, в

1994-2004 гг. стало формирование основы целостной системы его государственной

поддержки. За этот период была создана

нормативно-правовая база, сформированы соответствующие органы исполнительной

власти и инфраструктура, развернута работа по финансированию и кредитованию

субъектов малого предпринимательства

1.2.

Организация финансовой

работы

ЗАО

«Удмуртская лизинговая компания» создано в соответствии с Гражданским Кодексом

Российской Федерации [3], Федеральным законом «Об акционерных обществах» [5] и

другими действующими нормативными актами Российской Федерации и Удмуртской

Республики. Организация финансовой работы ЗАО «УЛК» осуществляется в полном

соответствии законодательству, как

Российской Федерации, так и Удмуртской Республики. Основные моменты правого

аспекта деятельности компании даны в ПРИЛОЖЕНИИ 27.

Важное

значение для функционирования любого предприятия имеет его организационная

структура (рис. 1.2).

Оперативное

руководство компанией осуществляет генеральный директор. Непосредственно

анализом поданных заявок на приобретение имущества в лизинг; подготовкой

заключений по проектам; оформлением договоров и прочим сопровождением

лизинговых проектов занимаются менеджеры. В их обязанности также входит

осуществление контроля за своевременным погашением ЗАО «УЛК» обязательств по

привлеченным заемным средствам.

Бухгалтерия

осуществляет ведение бухгалтерского учета по хозяйственным операциям компании и

формирует необходимую бухгалтерскую отчетность. Регистрацией поданных заявок на

приобретение имущества в лизинг занимается канцелярия, она же отвечает за весь

документооборот, сопутствующий функционированию компании.

Рис.

1.2. Организационная структура ЗАО «УЛК»

Процедура

получения имущества в лизинг через ЗАО «УЛК» аналогична с процедурой

рассмотрения заявок на получения кредита в УГФПМП.

Все

финансируемые проекты субъектов малого предпринимательства в обязательном

порядке проходят экспертизу и рассмотрение на Экспертном Совете УГФПМП. Члены

Экспертного Совета утверждены приказом генерального директора УГФПМП.

Предоставление имущества в лизинг происходит только при наличии обеспечения в

виде авансового платежа, что позволяет повысить гарантии по возвратности

размещенных средств. С целью повышения гарантий по возвратности,

предоставляемой финансовой поддержки, постоянно совершенствуется процедура

рассмотрения, экспертизы, оценки проектов и оформления перечня документов,

необходимых для оформления договоров лизинга.

Уплата лизинговых платежей по договорам

финансовой аренды (лизинга) производится ежемесячно на основании

утвержденных графиков.

Процедуру рассмотрения документов можно условно

разделить на несколько этапов. На первом этапе клиент должен заполнить заявку на предоставление имущества в лизинг

по форме ЗАО «УЛК», представить бизнес-план, финансовую информацию по

предприятию, учредительные документы, информацию по обеспечению проекта,

согласного утвержденного перечня документов. Обязательным условием является

отсутствие картотеки на расчетных счетах заемщика.

Основные условия предоставления имущества в лизинг:

·

наличие обеспечения по проекту. В качестве обеспечения

по проекту принимается авансовый платеж

в сумме не менее 10 % от стоимости предмета лизинга;

·

возможность дополнительного обеспечения по проекту. В качестве

дополнительного обеспечения по проекту принимается транспорт, оборудование, недвижимость, банковская

гарантия, ценные бумаги, валюта и пр.;

·

возможность комбинированного обеспечения по проекту

(аванс плюс залог);

·

срок лизинга –– до 36 месяцев (с пролонгацией).

Пролонгация предоставляется при отсутствии нарушений условий договора финансовой аренды (лизинга);

·

все залоги и предмет лизинга подлежат страхованию;

·

поставщика определяет клиент.

Рассмотрение

(экспертиза) бизнес-плана и прилагаемого пакета документов в среднем занимает

около недели. В течение этого времени производится изучение бизнес-плана,

выяснение неясных моментов проекта, неточностей, доработка (если это

необходимо) бизнес-плана, выезд эксперта на предприятие. Параллельно

эксперт-оценщик проводит работу по определению рыночной стоимости предлагаемого

обеспечения. По всем проектам подготавливается экспертное заключение для

Экспертного Совета УГФПМП, производятся проверочные расчеты с применением

программного продукта Project

Expert.

Следующим

этапом рассмотрения бизнес-плана является Экспертный Совет УГФПМП. На

обсуждение проекта Экспертным Советом приглашается руководитель проекта или

директор предприятия. Экспертный совет принимает решение по финансированию

проекта на основе экспертного заключения. При принятии решения большое внимание

уделяется следующим параметрам проекта: экономические показатели проекта,

эффективность и реальность реализации проекта, финансовую устойчивость

предприятия (предпринимателя), прибыльность деятельности, социальную значимость

проекта, создание новых рабочих мест и обеспечение работы существующих,

генерирование налоговых выплат проектом, репутацию и опыт работы предприятия

(предпринимателя), кредитную историю и пр. Исходя из эффективности, социальной

значимости проекта, сферы деятельности предприятия (предпринимателя) и

источника средств, находящихся в распоряжении УЛК на данный момент определяется

возможность финансирования проекта.

Решение

Экспертного Совета о финансировании сообщается

по истечении двух дней со дня его проведения и оформляется протоколом.

При положительном решении о

финансировании подготавливаются договор финансовой аренды (лизинга), залоговый

и сопутствующие договора (например, договор поручительства). Параллельно

заявителем представляются правоустанавливающие документы по представленному

залогу. Длительность этого этапа зависит от подготовленности документов к рассмотрению.

На рис. 1.3 представлена организационная схема работы компании с контрагентами.

Рис. 1.3.

Организационная схема работы ЗАО «УЛК»

На

основании договора финансовой аренды (лизинга) лизингополучатель вносит на

расчетный счет ЗАО «УЛК» авансовый платеж. Далее на основании решения

Экспертного Совета ЗАО «УЛК» заключает кредитный договор с УГФПМП или кредитными

учреждениями (в частности с Удмуртским ОСБ №8618), в котором указывается

целевое назначение кредита –– приобретение конкретного имущества для передачи в

лизинг предприятию (предпринимателю). ЗАО «УЛК» на средства авансового платежа

и привлеченного кредита приобретает имущество и передает его по акту

приема-передачи лизингополучателю.

Отслеживание

своевременности платежей по договору лизинга и проверка состояния лизингового,

а также залогового имущества производится сотрудниками ЗАО «УЛК» и УГФПМП

(контрольно-ревизионный отдел). После получения лизинговых платежей, ЗАО «УЛК»

производит платежи по процентам и погашению кредита.

Финансовая

схема работы УГФПМП (или кредитное учреждение) — ЗАО «УЛК» построена таким

образом, чтобы минимизировать затраты компании.

1.3.

Основные показатели

хозяйственной деятельности и

характеристика деловой активности

Для

дальнейшего ознакомления с ЗАО «УЛК» проведем анализ показателей хозяйственной

деятельности компании. В табл. 1.1 представлены результаты хозяйственной деятельности

ЗАО «УЛК» за 2003-2005 гг.

Таблица 1.1. Отраслевая

структура и динамика количества заявок

на

кредиты и лизинг

|

Отрасли

|

2003

г.

|

2004

г.

|

2005

г.

|

|

кредит

|

лизинг

|

кредит

|

лизинг

|

кредит

|

лизинг

|

|

Производство

|

37

|

8

|

43

|

16

|

28

|

16

|

|

Торговля, общественное

питание

|

98

|

2

|

80

|

2

|

120

|

6

|

|

Услуги, социальная сфера

|

21

|

4

|

29

|

3

|

35

|

18

|

|

Сельское хозяйство

|

7

|

4

|

4

|

1

|

8

|

1

|

|

Предприятия инфраструктуры

|

4

|

2

|

5

|

2

|

23

|

5

|

|

Всего проектов

|

169

|

16

|

167

|

24

|

157

|

46

|

Основу поступивших заявок на приобретение имущества в

лизинг в 2003-2004 гг. составляли заявки на оборудование для производства,

торговли и сферы услуг. В 2005 г. ситуация практически не изменилась,

социальная сфера и услуги, производственная сфера обеспечили наибольшее количество

заявок на приобретение имущества посредством лизинга.

По итогам 2003 г. произошло увеличение суммы заявок на

лизинг имущества в суммовом выражении по сравнению с 2002 г. более чем в 4 раза

(табл.1.2). Данное увеличение вызвано распространением информации о деятельности ЗАО «УЛК» среди населения через средства

массовой информации, а также через клиентов компании уже получивших имущество в

лизинг.

Таблица 1.2.Суммы

заявок и объемы финансирования проектов

в 2003-2005 гг.

|

Показатели

|

2003

г.

|

2004

г.

|

2005

г.

|

|

Суммы заявок по проектам, тыс. руб. – всего,

|

120

170

|

140

768

|

216

279

|

|

в том числе:

|

|

|

|

|

- заявки на кредит

|

63

645

|

102

079

|

157

154

|

|

- заявки по лизингу

|

56

525

|

38

689

|

59

125

|

|

Количество заявок, шт.

|

49

|

31

|

57

|

|

Количество заключенных договоров, шт.

|

16

|

24

|

46

|

|

Сумма договоров, тыс. руб.

|

12

883

|

33

703

|

90

593

|

В

2005 г. было профинансировано 46 проекта на общую сумму 90 593 тыс. руб. Таким

образом, получается, что около 80 % поданных заявок на приобретение имущества в

лизинг в 2005 г. были удовлетворены, в 2004 г. - 70 % заявок, тогда как в 2003 г. было профинансировано 30 % заявок.

Это объясняется тем, что многие частные предприниматели и предприятия, подавшие

заявку на лизинг, имели нестабильное и неудовлетворительное финансовое состояние

либо проекты, на финансирование которых планировалось приобретать оборудование,

оказывались нерентабельными, и поэтому им было отказано в финансировании.

Как

видно из табл. 1.3 в течение анализируемого периода основную массу заключенных

договоров составляли проекты по приобретению производственного оборудования и

транспорта, оборудования для сферы услуг и торговли.

На сегодняшний день в портфеле

компании растет доля лизинга деревообрабатывающего оборудования. В 2005 г.

через Удмуртскую лизинговую компанию было профинансировано приобретение пяти

деревообрабатывающих станков, причем достаточно дорогостоящих – стоимостью от 1

000 до 2 500 тыс. руб. За последний год

появились сделки по сельхозтехнике, постоянно

пользуется спросом строительная техника, большегрузные автомобили – МАЗы, КамАЗы. Лизинг автотранспорта – это традиционный

предмет сделок, поскольку он наиболее ликвидный и доступный.

Таблица 1.3. Финансирование

проектов по отраслям в 2003 - 2005 гг.

|

Отрасли

|

2003 г.

|

2004г.

|

2005 г.

|

|

Сумма, тыс.

руб.

|

Кол-во,

шт.

|

Сумма, тыс.

руб.

|

Кол-во, шт.

|

Сумма, тыс.

руб.

|

Кол-во, шт.

|

|

Производство

|

8

252,89

|

4

|

22

299,00

|

16

|

35

138,00

|

16

|

|

Торговля

|

486,84

|

2

|

2

472,23

|

2

|

2

536,00

|

6

|

|

Услуги, социальная сфера

|

1

864,61

|

4

|

7

627,88

|

3

|

45

762,00

|

18

|

|

Сельское хозяйство, переработка с/х продукции

|

2

027,21

|

4

|

672,09

|

1

|

1

137,00

|

1

|

|

Предприятия инфраструктуры

|

252,13

|

2

|

632,25

|

2

|

6

020,00

|

5

|

|

Итого

|

12

883,68

|

16

|

33

703,46

|

24

|

90

593,00

|

46

|

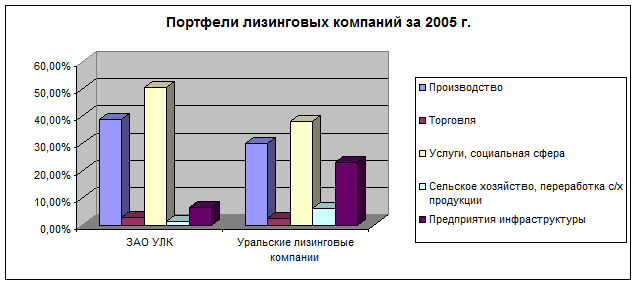

Подобная динамика наблюдается в

лизинговых контрактах Уральских лизинговых компаний (рис. 1.4.)

Рис.

1.4. Сравнительный анализ портфелей лизинговых компаний за 2005 г.

Рис.

1.4. Сравнительный анализ портфелей лизинговых компаний за 2005 г.

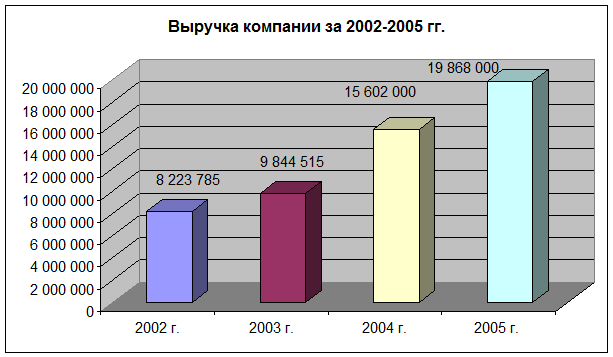

За период с

2003 по 2005 гг. наблюдается тенденция увеличения выручки от реализации услуг

ЗАО «УЛК», так к концу 2005 г. это показатель вырос по сравнению с 2004 и 2003

гг. на 4 266,00 и 10 023,49 тыс. руб. соответственно. Для

наглядности представим изменение выручки

на рис. 1.5.

Рис. 1.5. Динамика выручки от реализации услуг ЗАО

«УЛК»

В настоящее время у ЗАО «УЛК» существует два основных

источника финансирования лизинговых проектов: Фонд поддержки малого предпринимательства,

который является учредителем компании и работает с ресурсами бюджета в рамках

республиканской программы поддержки малого предпринимательства, и Сбербанк -

один из крупнейших кредиторов, который сегодня предлагает лизинговой компании

самые «длинные» и самые «дешевые деньги» под поручительство УГФПМП. По линии

банка лизинговая компания работает с представителями как малого, так и среднего

бизнеса. Здесь ЗАО «УЛК» может предложить условия финансирования на срок до 5

лет при 10 % авансовом платеже лизингополучателя. По линии УГФПМП организация

работает в основном с субъектами малого предпринимательства, проектное

финансирование осуществляется на конкурсной основе и предполагает погашение

лизинговых платежей в течение трех лет. Приоритет отдается проектам,

направленным на развитие производства, а также являющимся перспективными с

точки зрения их бюджетной эффективности и создания рабочих мест.

Поставщиками

имущества (транспорта, оборудования), подлежащего передаче в лизинг являются

предприятия и фирмы УР и России в целом. В большинстве случаев лизингополучатель

осуществляет подбор поставщиков самостоятельно, согласно необходимых

характеристик оборудования.

Важным

и необходимым условием договора финансовой аренды (лизинга) является

страхование имущества, передаваемого в лизинг. Это необходимо для обеспечения

сохранности предмета лизинга и служит дополнительной гарантией, что данное

имущество будет приносить прибыль лизингополучателю. В области страхования

взаимодействие осуществляется в основном с тремя компаниями — это ОАО «МРСК»,

ОАО «Страховая компания «Астра» и АСО «Иж-Астро».

ЗАО

«УЛК» имеет расчетные счета в филиале ОАО «Урало-сибирский банк» г. Ижевск и Удмуртском

отделении № 8618 Сберегательного банка РФ, которые осуществляют обслуживание

всех проводимых компанией операций.

Компания

предоставляет отчеты о целевом использовании средств, получаемых через УГФПМП,

в Министерство финансов УР.

В

табл. 1.6 представлена оценка деловой

активности предприятия за 2002-2005 гг. Анализ деловой активности заключается в

исследовании уровней и динамики разнообразных финансовых коэффициентов –

показателей оборачиваемости, которые важны для организации, поскольку скорость

оборота средств, оказывает непосредственное влияние на платежеспособность компании.

Таблица

1.6. Расчет коэффициентов деловой активности

|

Наименование показателя

|

Формула расчета

|

2003 г.

|

2004 г.

|

2005 г.

|

|

1

|

2

|

4

|

5

|

5

|

|

1.

Себестоимость, р.

|

с. 020 ф. 2

|

8 540 146

|

13 296 000

|

15 940 000

|

|

2.

Чистая прибыль, р.

|

с.190 ф. 2

|

142 559

|

442 000

|

540 000

|

|

3.

Итог среднего баланса-нетто, р.

|

с.300-с.252-с.244 (ф.1)

|

23

446 681

|

33

690 000

|

64

166 000

|

Окончание

таблицы 1.6

|

1

|

2

|

3

|

4

|

5

|

|

4. Коэффициент общей оборачиваемости активов, обороты

|

Выручка (с.010ф.2)

Баланс (с.300)

|

0,42

|

0,45

|

0,31

|

|

5.

Коэффициент оборачиваемости оборотных средств, обороты

|

Выручка

(с.010ф.2)

Оборотные

средства

(с.290ф.1)

|

1,02

|

1,86

|

1,16

|

|

6.Коэффициент

оборачиваемости запасов, обороты

|

Себестоимость

(с.020ф.2)

Запасы

(с.210ф.1)

|

971,13

|

189,94

|

227,71

|

|

7.Коэффициент

оборачиваемости запасов, дни

|

360 дней

коэф-т 6

|

0,4

|

2,0

|

1,6

|

|

8.

Коэффициент оборачиваемости дебиторской задолженности, обороты

|

Выручка

(с.010ф.2)

Дебиторская

задолженность

(с.230ф.1+

с.240ф.1)

|

1,03

|

1,97

|

1,15

|

|

9.

Коэффициент оборачиваемости дебиторской задолженности, дни

|

360 дней

коэф-т 8

|

350

|

183

|

313

|

|

10.

Коэффициент оборачиваемости кредиторской задолженности, дни

|

360 дней *

кредиторская

задолженность

(с.620 ф.1)

себестоимость

(с.020ф.2)

|

154

|

79

|

185

|

|

11.Продолжительность

операционного

цикла, дни

|

Коэф-т 7 +

коэф-т 9

|

305

|

185

|

315

|

|

12.

Продолжительность финансового цикла, дни

|

Коэф-т 11 –

коэф-т 10

|

151

|

106

|

120

|

|

13.

Коэффициент оборачиваемости собственного капитала, обороты

|

Выручка

(с.010ф.2)

Собственный

капитал

|

61,53

|

35,64

|

19,38

|

Показатели этой группы характеризуют результат и

эффективность производственной деятельности предприятия. Количественная оценка

деловой активности ведется по показателям, характеризующим эффективность использования

материальных и финансовых ресурсов предприятия, и базируется на данных

бухгалтерской отчетности предприятия [25, с. 348].

Оценка

деловой активности может быть получена посредством расчета следующих показателей:

оборачиваемость средств в расчетах, оборачиваемость запасов, оборачиваемость

кредиторской задолженности, продолжительность операционного и финансового

циклов, коэффициент дебиторской задолженности, оборачиваемость собственного

капитала, оборачиваемость совокупного капитала.

Как

видно из табл. 1.6 , чистая прибыль за этот год по сравнению с 2004 г.

увеличилась более чем в 1,22 раза (на 98 000 р.).

Коэффициент оборачиваемости запасов

характеризует эффективность использования фирмой всех имеющихся ресурсов,

независимо от источников их привлечения, т.е. показывает сколько раз в год

совершается полный цикл производства и обращения, приносящий соответствующий

эффект в виде прибыли, или сколько денежных единиц принесла каждая единица

активов [32, с. 157]. Этот коэффициент варьируется в зависимости от отрасли,

отражая особенности производственного процесса.

Анализируя расчеты

показателей деловой активности можно сделать вывод, что общая оборачиваемость

активов и оборачиваемость оборотных средств в целом за анализируемый период

снизилась на 0,14 и 0,70 соответственно.

По

коэффициенту оборачиваемости дебиторской задолженности судят, сколько раз в

среднем дебиторская задолженность превращалась в денежные средства в течение

отчетного периода. Несмотря на то, что для анализа данного коэффициента не

существует другой базы сравнения, кроме среднеотраслевых коэффициентов, этот

показатель полезно сравнивать с коэффициентом оборачиваемости кредиторской

задолженности. Такой подход позволяет сопоставить условия банковского

кредитования компании с теми условиями кредитования, которые предоставляются

клиентам (арендаторам).

Коэффициент

оборачиваемости кредиторской задолженности

показывает, сколько компании требуется оборотов (либо дней в году) для

оплаты выставленных ей счетов. Таким образом, с 2003 по 2005 гг. произошло

увеличение коэффициентов оборачиваемости кредиторской задолженности, т.е. за

анализируемый период ее обороты выросли с 154 до 185 дней. В свою очередь период

оборота дебиторской задолженности

сократился (с 350 до 313 дней), что

указывает на улучшение расчетов с

дебиторами.

Как

видно из табл. 1.6 за анализируемый период у предприятия наблюдается снижение

деловой активности по многим показателям. Так

операционный цикл в 2005 г. по сравнению с 2004 и 2003 гг. увеличился соответственно на 130 и 10 дня, а

значит, и возросло время омертвления финансовых ресурсов в запасах и

дебиторской задолженности. Продолжительность финансового цикла наоборот

снизилось со 151 в 2003 и 106 дней в 2004 до 120 дней в 2005 г., что указывает

на уменьшение периода отвлечения денежных средств из оборота.

Коэффициент

оборачиваемости собственного капитала характеризует различные аспекты

деятельности: с коммерческой точки зрения он отражает либо излишки продаж, либо

их недостаточность; с финансовой – скорость оборота вложенного капитала; с

экономической – активность денежных средств, которыми рискует вкладчик. В нашем случае за анализируемый

период произошло уменьшение данного показателя с 61,53 до 19,38, т.е.

более чем в 3 раза. Это говорит об

увеличении доли собственного капитала в общем капитале предприятия и

характеризуется спецификой деятельности компании. Этот коэффициент очень

высок, это означает, что уровень реализации значительно превышает вложенный

капитал, т.к. компания осуществляет свою деятельность в основном за счет

кредитных ресурсов. В динамике оборачиваемость собственного капитала

уменьшается, т.е. увеличивается его размер в абсолютном выражении. В

бухгалтерском балансе (ПРИЛОЖЕНИЕ 30) размер собственного капитала увеличился

по состоянию на 1 января 2006 г. на 312 000 р. по сравнению с 2004 и на 437 000

р. по сравнению с 2003 г.

В

целом, анализ деловой активности ЗАО «УЛК» с помощью относительных показателей

характеризует улучшение эффективности ее работы.

1.4. Проблемы экономического

развития

В

настоящее время для компании можно выделить следующие факторы, сдерживающие ее

экономическое развитие:

1.

Незначительные размеры собственных средств,

используемых для финансирования деятельности компании. На данный момент времени

основу средств компании составляют привлеченные средства, и отсюда возникает проблема

финансовой зависимости компании. В случае возникновения определенных

обстоятельств, препятствующих привлечению средств из внешних источников, станет

возможной реальная угроза сворачивания деятельности компании. Для предотвращения

данной угрозы руководству ЗАО «УЛК» необходимо проводить постоянный поиск новых

источников средств для финансирования лизинговых проектов. В настоящее время

проводится работа с банком АБ «Сбербанк» и ОАО АКБ «БИН» по возможному

привлечению «длинных» и «дешевых» денежных средств для финансирования

лизинговых проектов. Поэтому, для обеспечения нормальной финансовой

устойчивости компании необходимо не только вести поиск новых внешних источников

финансирования, но и постепенно наращивать объемы собственных средств за счет

прибыли, остающейся в распоряжении компании, что в настоящее время и весьма

успешно осуществляется;

2.

Отсутствие финансового планирования деятельности ЗАО

«УЛК» также негативно сказывается на работе компании. Необходимо осуществлять

планирование денежных потоков, связанных с выплатами по заемным средствам одновременно

сопоставляя их с поступлениями от лизингополучателей. Только при ясном представлении

движения потоков денежных средств по анализируемым периодам становится

возможным осуществление дальнейшей деятельности компании;

3.

Возможные задержки платежей по договорам финансовой

аренды (лизинга) по вине лизингополучателей, связанные с ухудшением их финансового

состояния. Причиной этого может стать сложившаяся неблагоприятная рыночная

конъюнктура. Поэтому на этапе подготовки к финансированию лизинговых проектов

необходимо иметь информацию о ситуации на рынке, проводить тщательную

проработку соотношения спроса и предложения на продукцию лизингополучателей.

Проведение данного анализа позволит в некоторой степени определить

приоритеты по финансированию проектов и

избежать несвоевременного исполнения обязательств лизингополучателей по договорам

лизинга;

4.

Проблемы организационного характера, связанные с

оценкой подаваемых клиентами лизинговых проектов и формированием оптимальной

схемы взаимодействия персонала компании, позволяющей значительно сократить затраты

времени и средств на сопровождение договора лизинга. Необходимо разработать систему

оценки проектов дающую полное представление о работе клиентов компании, их

финансовом состоянии на данный момент времени и на ближайшую перспективу.

ГЛАВА II. ЭКОНОМИКО-ПРАВОВЫЕ ОСНОВЫ ЛИЗИНГОВЫХ ОТНОШЕНИЙ

Данная глава представляет

собой исследование сектора лизинговых услуг в России и предлагает обзор

существующей конъюнктуры рынка финансовой аренды в стране. На основе анализа

работы лизинговых компаний (лизингодателей), лизингополучателей и финансовых

институтов, а также макроэкономической ситуации в этой главе отражены

существующие тенденции и особенности развития российского рынка финансовой

аренды.

Финансовая аренда

(лизинг) является важным источником долгосрочного и среднесрочного

финансирования для предприятий во многих странах, независимо от их величины или

уровня развития. Механизм лизинга обеспечивает дополнительный приток

финансирования в производственный сектор, таким образом, способствуя увеличению

внутреннего производства, росту продаж основных активов и развитию финансовых

механизмов, доступных местным предприятиям.

Существующая в России

законодательная база лизинга относительно хорошо развита и включает в себя

Гражданский кодекс РФ (далее ГК РФ) [3] , Федеральный закон «О лизинге» [6] и

Конвенцию УНИДРУА о международном финансовом лизинге [1]. В 2002 году произошли

коренные изменения в налоговой системе России. Вступила в действие гл. 25 НК РФ

[4], регулирующая порядок взимания налога на прибыль организаций, в которой

сохранен благоприятный режим налогообложения и, как следствие, экономические

преимущества лизинговых сделок.

За период с 2001 по 2004

г. российский сектор лизинговых услуг продолжает развиваться. Анализ всех

показателей, характеризующих портфель лизинговых сделок, говорит о значительном

росте объемов лизинговых операций. По оценкам Группы по развитию лизинга МФК

[40], объем российского рынка лизинговых услуг по стоимости оборудования в

2001г. составил 1,7 млрд. долларов США. В 2001г. произошло замедление темпов

роста российской экономики. Один из факторов, препятствующих ускорению

экономического роста, – это изношенность основных фондов российских

предприятий. Процесс обновления основных фондов финансируется в основном за

счет нераспределенной прибыли предприятий и сдерживается отсутствием доступного

заемного капитала. Хотя за последние полтора года произошло увеличение объемов

банковского кредитования реального сектора, банки по-прежнему не выполняют

своей роли финансового посредника.

Лизинг, как механизм

альтернативного финансирования, может сыграть чрезвычайно важную роль в

выполнении стратегической задачи, стоящей перед российской экономикой, – в

переоснащении основных фондов промышленных предприятий.

Поставщикам оборудования,

как российским, так и зарубежным, использование механизма лизинга помогает в

реализации их продукции российским предприятиям, которые, как и прежде,

работают в условиях нехватки капитала для покупки средств производства.

Поставщики оборудования в некоторых случаях могут брать на себя часть риска,

связанного с лизинговой сделкой, предоставляя лизинговой компании, например,

гарантии обратного выкупа.

Таким образом, можно

утверждать, что лизинг на сегодняшний день является одним из немногих способов

долго- и среднесрочного финансирования, доступных российским предприятиям.

Механизм лизинга

привлекателен для лизингополучателей благодаря его экономической эффективности,

большей гибкости и доступности по сравнению с банковским финансированием, что и

будет наглядно доказано в данной работе.

Несмотря на наличие всех

этих факторов, лизингополучатели должны убедиться в

том, что структура каждой отдельной сделки позволяет реализовать указанные

преимущества. Как и любая другая финансовая сделка, лизинг сопряжен с

определенной степенью риска для каждой из сторон лизинговых отношений. Тем не

менее, в России лизинг позволяет продавцам увеличить объем своих продаж,

предоставляет лизингополучателям механизм приобретения крайне необходимых для

них активов и через капиталовложения стимулирует экономику.

В ближайшем будущем в России

необратимо будет наблюдаться рост объемов лизинговых операций [22, с. 71-72].

2.1. История развития лизинга в России

Впервые лизинг появился в

России в советское время. Тогда он использовался, главным образом, для

приобретения судов и самолетов. Однако сделки эти были очень немногочисленными,

и занимались ими только несколько организаций, работающих в сфере международных

экономических отношений (в/о «Совфрахт» Минморфлота, в/о «Совтрансавто») [19,

с. 34]. Основные этапы становления и развития лизинговых отношений в России

изложены в ПРИЛОЖЕНИИ 28.

Развитие

лизингового сектора в 2002-2003 гг.

В начале 2002 г.

происходило дальнейшее развитие сектора лизинговых услуг . Этому способствовали

несколько причин макроэкономического уровня. Продолжился экономический рост,

хотя темпы его по сравнению с предыдущим годом снизились. С начала 2002 г.

вступила в действие гл. 25 НК РФ, регулирующая порядок взимания налога на

прибыль организаций, в которой сохранены все существующие преимущества лизинга.

Кроме того, с принятием поправок к Закону о лизинге, которые привели Закон в

соответствие с Конституцией РФ [2] и Гражданским кодексом РФ [3], значительно

уменьшились юридические риски, связанные с заключением лизинговых сделок. В

2002 г. наблюдался поступательный рост объемов банковского кредитования, в

связи с чем для лизинговых компаний несколько увеличилась доступность финансирования.

Кроме того, за годы, прошедшие после кризиса, лизинговые компании занимались

расширением возможностей финансирования своих сделок и установили стабильные

отношения с поставщиками (кредиты поставщиков используют сейчас около 32%

лизинговых компаний).

Для увеличения темпов

роста необходимы структурные изменения в экономике и обновление основных фондов

(их средний возраст в промышленности на начало 2002г. составил 18,7 лет).

Лизинг, как механизм альтернативного финансирования, может сыграть чрезвычайно

важную роль в выполнении этих стратегических задач: и в переоснащении основных

фондов промышленных предприятий, и в развитии малого бизнеса. Большинство

лизинговых компаний работают с производственными предприятиями и сектором

малого и среднего бизнеса и предлагают реальный, доступный способ приобретения

основных средств [35, с. 127].

Тенденции на

рынке в настоящее время

Среди новых тенденций

рынка лизинга эксперты отмечают более четкую его структурированность, на нем

ясно становятся видны различные сегменты. Во-первых, определились крупные

универсальные игроки, как правило, связанные с банками и

финансово-промышленными структурами. Во-вторых, компании, ориентированные на

так называемую лизинговую розницу, сосредотачиваются в основном в сфере лизинга

автотранспорта. В-третьих, на рынке присутствуют лизинговые компании,

аффилированные с иностранными банками и поставщиками оборудования.

Продолжается быстрый рост

величины лизингового портфеля большинства лизинговых компаний, наиболее

заметным (по удельному весу) стал лизинг автомобилей, позволяющий крупным

перевозчикам регулярно обновлять парк машин. Качество лизингового портфеля при

этом остается на хорошем уровне.

Лизинг охватил

практически все регионы страны. Конкуренция между различными лизинговыми

компаниями наблюдается в основном в секторах автомобильного лизинга, легковой и

грузовой техники. Косвенным образом на ценовые условия автолизинга влияет

галопирующее развитие программ автокредитования, которое

предлагают многие российские банки.

В настоящее время средняя

маржа лизинговой компании по сделке составляет 3-7% годовых при среднем размере

авансового платежа 20-30%.

Предсказываемая ранее

эмиссия облигаций лизинговых компаний для привлечения стороннего фондирования и

выход их на рынок лизинга недвижимости в 2004 году не осуществились. Хотя такие

планы и существуют у ведущих российских лизинговых компаний, но, по всей

видимости, их реализация откладывается. При этом следует отметить, что многие

лидеры лизингового рынка хорошо освоили привлечение связанного долгосрочного иностранного

финансирования для оплаты импорта в Россию оборудования и транспортных средств,

произведенных зарубежными производителями.

Кроме того, сегодня

совершенствуется и законодательная база в области лизинговых услуг. После

вступления в действие «Закона о финансовой аренде (лизинге)», регламентирующего

эту деятельность, механизмы лизинга стали более понятными для клиентов, а

значит, клиенты более охотно ими пользуются [27, с. 46-47].

2.2. Классификация лизинга

Классификация аренды и лизинга получила обоснование, как в зарубежной,

так и в отечественной теории и практике. В основу настоящей классификации

положено описание лизинга, сделанное в работах последних лет. С целью обобщения

материала и учета изменений последнего времени, составлена настоящая

классификация. Лизинг целесообразно классифицировать по следующим признакам: по

составу участников, по типу арендуемых активов, по степени окупаемости, по

условиям амортизации, по объему обслуживания, по сектору рынка, по целевому

назначению, по организационным формам управления, по платежам, по намерениям

участников, по способу финансирования, по степени окупаемости, по продолжительности,

по характеру взаимодействия участников и т.д. [15, с. 31]

1. По способу

финансирования различают следующие виды лизинга:

· Лизинг, финансирующийся за счет

собственных средств лизингодателя.

· Лизинг, финансирующийся за счет

привлеченных средств (средств инвесторов).

· Раздельно финансирующийся лизинг,

частично финансирующийся лизингодателем.

2. Лизинг различают по

объему обслуживания передаваемого в лизинг имущества:

· Чистый лизинг, если все обслуживание

передаваемого в лизинг имущества берет на себя лизингополучатель.

· Лизинг с полным набором услуг, когда

на лизингодателя возлагается полное обслуживание арендуемого имущества.

· Лизинг с частичным набором услуг,

когда на лизингодателя возлагаются лишь отдельные функции по обслуживанию

имущества.

3. Лизинг различают по

продолжительности:

· Краткосрочный лизинг, сроком до 1

года.

· Среднесрочный лизинг, сроком от 1 до

3 лет.

· Долгосрочный лизинг, сроком более 3

лет.

4. Лизинг классифицируют

по целевому назначению:

· Действительный лизинг.

· Фиктивный лизинг. Преследуется цель

получения большей прибыли за счет налоговых и амортизационных льгот.

5. Лизинговые операции

различают в зависимости от условий амортизации:

· Лизинг с полной амортизацией и

соответственно с выплатой полной стоимости объекта лизинга.

· Лизинг с неполной амортизацией, и,

следовательно, с неполной выплатой стоимости арендуемого имущества арендатором.

6. Лизинг различают - по

степени окупаемости:

· Лизинг с полной окупаемостью, при

котором в ходе срока действия одного договора происходит полная выплата

лизингодателю стоимости арендуемого имущества.

· Лизинг с неполной окупаемостью, когда

в течении срока лизинга окупается только часть арендуемого имущества.

7. Лизинг классифицируют

по характеру взаимодействия участников:

· Классический лизинг - трехсторонняя

лизинговая операция (поставщик - лизингодатель - арендатор).

· Возвратный лизинг. При возвратном

лизинге, сталкиваясь с проблемой недостатка финансовых активов, арендатор может

передать основные средства в собственность лизингодателю с последующей их

арендой. В этом случае арендатор возвращает часть денежных средств, затраченные

ранее на приобретение капитальных товаров и в тоже время продолжает ими

пользоваться, выплачивая при этом надлежащую арендную плату, включающую

стоимость проведения лизинговой операции и часть получаемых в ее ходе налоговых

льгот.

· Сублизинг, при котором большая (доля

по стоимости) сдаваемого в лизинг актива берется в аренду у третьей стороны

(инвестора).

8. Лизинг различают по

намерениям участников:

· Срочный лизинг - одноразовый (на один

срок) лизинг.

· Возобновляемый лизинг -

продлевающийся по истечении первого срока контракта.

9. Лизинг различают по

составу его участников:

· Прямой лизинг, при котором

собственник имущества самостоятельно передает его в лизинг. Прямой лизинг может

быть только двухсторонним и организуется двумя участниками: лизингодателем и

арендатором, однако в большинстве случаев, лизинговые операции являются многосторонними

отношениями.

· Косвенный лизинг - когда в лизинговой

операции помимо лизингодателя и лизингополучателя участвуют другие

хозяйственные субъекты. Косвенный лизинг можно классифицировать как:

§ трехсторонний лизинг; Классическая,

трехсторонняя лизинговая операция (поставщик - лизингодатель - арендатор)

представляется как передача арендатору предмета лизинга происходит через

посредника - лизингодателя. Поэтому, выделяют трех основных участников:

лизингодателя, арендатора и продавца передаваемых в лизинг активов.

Лизингодатель, приобретает предмет лизинга и предоставляет его в аренду

арендатору. Выполнению действий лизингодателя, в большей степени, подчинена

организация лизинговой операции. При этом, продавец, продает лизингодателю

активы, которые арендатор, получает у лизингодателя в аренду.

§ многосторонний лизинг - с числом

участников от 4 до 7 и более (лизинг с участием внешних инвесторов,

субарендаторов и т.д.) В многостороннем лизинге присутствуют второстепенные участники,

обслуживающие лизинговые отношения: банк, кредитующий приобретение предметов

лизинга лизингодателем и обслуживающий лизинговую операцию; страховая компания,

страхующая арендуемое имущество; "внешние инвесторы", финансирующие лизинг;

посредники (в том числе и финансовые), предоставляющие дополнительные услуги в

подготовке и проведении лизинговой операции. Все они обеспечивают стабильность

подготовки и проведения лизинговой операции.

10. Лизинг различают по

секторам рынка, где он проводится:

· Внутренний лизинг, когда все

участники лизинговой операции являются резидентами одной страны.

· Внешний (международный) лизинг. К

международному лизингу относят те операции, в которых хотя бы один из ее

участников не является резидентом страны, в которой осуществляется лизинговая

операция, или же все участники лизинга представляют разные страны. К этому же

виду лизинга относят и операции, проведенные лизингодатели

и арендаторы одной страны, если хотя бы одна из сторон осуществляет свою деятельность,

имея совместный капитал с зарубежными партнерами. Внешний лизинг в свою очередь

разделяют на:

o

экспортный

лизинг; при экспортном лизинге зарубежной стороной является сторона арендатора

и предназначенное для лизинга оборудование вывозится из страны на условиях

экспортного контракта;

o

импортный

лизинг; при импортном лизинге зарубежной стороной является лизингодатель, и

оборудование поставляется в страну арендатора на условиях импортного контракта;

o

транзитный

лизинг, при котором все участники находятся в разных странах.

11. Лизинг различают - по

типу арендуемых активов:

·

лизинг

движимого имущества (машинно-технический лизинг);

·

лизинг

недвижимого имущества (долгосрочная аренда зданий и сооружений) в котором

относительно видов недвижимости выделяют:

o

лизинг

недвижимости производственного назначения;

o

лизинг

недвижимости непроизводственного назначения.

Сегодня на российском рынке наиболее востребован

классический финансовый лизинг, при котором лизинговая компания выполняет

только роль финансового посредника. Данная роль не исключает того, что

лизингодатель может оказывать клиенту ряд сопутствующих услуг: таможенное

оформление импортируемого предмета лизинга, государственную регистрацию, комплексное

страхование [23, с. 452].

Рис. 2.1. Схема

финансового лизинга

2.3. Нормативно-правовая база,

регламентирующая проведение лизинговых операций

Для участников рынка лизинговых

услуг важным событием стало принятие Федерального закона от 29 января 2002 г.

№10-ФЗ «О внесении изменений и дополнений в Федеральный закон «О лизинге» [6].

Явным и существенным достоинством указанного закона является устранение

противоречий, существовавших между Законом «О лизинге» и иными законодательными

актами, в первую очередь Гражданским [3] и Налоговым кодексами [4]. Кроме того,

устранены внутренние противоречия, а также внесен ряд новых гражданско-правовых

норм.

Остановимся более

подробно на наиболее существенных изменениях, внесенных в текст Закона «О

лизинге» [15, с. 284-286]. Из текста Закона «О лизинге» (в новой редакции –

Закон «О финансовой аренде (лизинге)»; далее – Закон) исключены положения,

предусматривающие деление лизинга на виды: финансовый, оперативный и

возвратный. При этом понятие «оперативный лизинг», фактически предусматривавшее

возможность неоднократного предоставления одного и того же имущества во

владение и пользование, исключено из текста Закона, как противоречащее Гражданскому

кодексу РФ (далее – ГК РФ). В то же время, несмотря на отказ законодателя от

выделения возвратного лизинга в самостоятельный вид лизинговых правоотношений,

возможность совмещения обязательств поставщика и лизингополучателя в пределах

одного правоотношения сохранена в ст. 4 Закона «О финансовой аренде (лизинге)».

Из текста Закона устранен

целый ряд положений, противоречащих ГК РФ. В первую очередь, это касается

условий о запрете на совмещение обязательств должника и кредитора в рамках

лизинговых правоотношений, которое фактически ограничивало право на

использование таких форм коммерческого кредитования, как аванс и

предварительная оплата. Исключены положения, ограничивающие срок действия

договора лизинга сроком амортизации имущества, а также положение,

предоставлявшее лизингополучателю право на передачу имущества, являющегося

предметом договора лизинга, в залог.

Существенные изменения

претерпела ст. 13 Закона, устанавливавшая порядок бесспорного изъятия предмета

лизинга. Из текста указанной статьи исключено само понятие бесспорного изъятия

имущества. При этом новая формулировка указанной статьи предоставляет

лизингодателю право требовать досрочного расторжения договора лизинга и

возврата в разумный срок лизингополучателем имущества в случаях, предусмотренных

законодательством РФ, Законом и договором лизинга. Изменились и требования по

бесспорному списанию денежных средств со счета лизингополучателя в случае

неперечисления последним лизинговых платежей более двух раз подряд по истечении

установленного договором срока. Новая редакция Закона ограничивает указанное

право суммами просроченных платежей. В текст Закона включен и целый ряд новых

положений, которые, также должны привести к улучшению правового регулирования

лизинговой деятельности. Прежде всего, это касается сокращения – до трех

месяцев – срока, в течение которого не допускается пересмотр размера лизинговых

платежей. Еще одним документом, способным оказать влияние на развития рынка

лизинговых услуг, стал Федеральный закон № 128-ФЗ от 8 августа 2001 г. «О

лицензировании отдельных видов деятельности», отменивший лицензирование

лизинговой деятельности [8]. И хотя среди лизинговых компаний нет однозначного

мнения о том, положительные или отрицательные последствия будет иметь отмена

лицензирования лизинговой деятельности, указанные изменения должны позитивно

отразиться на развитии рынка лизинговых услуг. Ранее существовавшая система

лицензирования не предъявляла к лизинговым компаниям никаких специальных

(финансовых, профессиональных) требований, т. е. фактически являлась

дополнительным бюрократическим барьером для участников лизингового сектора.

Безусловно, потребность в формировании и изменении законодательной базы,

регламентирующей лизинговую деятельность, не ограничивается вышеперечисленными

нормативными актами. В настоящее время в стадии разработки находятся проекты

нового Таможенного кодекса РФ и Закона «О валютном регулировании и валютном контроле»,

также имеющие важное значение для участников лизинговых сделок. Кроме того,

по-прежнему остается не решенным вопрос с изъятием лизингового имущества у

недобросовестного лизингополучателя, а также иные вопросы, которые неизбежно

потребуют внесения изменений как в гражданское, так и в гражданско-процессуальное

законодательство РФ.

Подводя итог

вышеизложенному, учитывая внимание Правительства РФ к лизинговой деятельности,

можно сделать вывод о том, что вышеназванные позитивные изменения, произошедшие

в законодательстве о лизинге, не являются последними, и процесс его

совершенствования не ограничится принятыми законодательными актами.

Нормативно-правовая

база

Основополагающими

нормативными актами, регулирующими лизинговые правоотношения на территории

Российской Федерации, в настоящее время являются Гражданский кодекс Российской

Федерации и Федеральный закон «О финансовой аренде (лизинге)» от 29 октября

1998 г. №164-ФЗ с изменениями и дополнениями от 29 января 2002 года.

В соответствии с гл. 34

ГК РФ финансовая аренда (лизинг) (далее – лизинг) является одной из

разновидностей арендных правоотношений. Непосредственно лизингу посвящены

положения §6 гл. 34 ГК РФ, кроме того, на лизинговые правоотношения

распространяются общие положения об аренде, если иное не предусмотрено

положениями §6 гл. 34 ГК РФ.

Определение договора

лизинга дано в ст. 665 ГК РФ. Согласно указанной норме, по договору финансовой

аренды (договору лизинга) арендодатель обязуется приобрести в собственность

указанное арендатором имущество у определенного им продавца и предоставить

арендатору это имущество за плату во временное владение и пользование для

предпринимательских целей.

Основываясь на данном

определении договора лизинга, можно выделить следующие квалифицирующие признаки

лизинговой сделки.

ü Участие трех сторон: продавца,

арендодателя (далее – лизингодателя) и арендатора (далее – лизингополучателя).

ü Наличие комплекса договорных

правоотношений. Для возникновения лизингового правоотношения необходимо

заключение двух договоров – договора купли-продажи (поставки) предмета лизинга

и непосредственно договора лизинга. Кроме того, стороны вправе заключить неограниченное

количество сопутствующих договоров. К сопутствующим договорам можно отнести

договоры банковского кредитования, договоры, обеспечивающие исполнение

сторонами принятых на себя обязательств (поручительство, залог, банковская гарантия),

договоры, предметом которых являются работы и услуги, необходимые для ввода

имущества в эксплуатацию (монтаж оборудования), и т. д.

ü Использование лизингополучателем

имущества в предпринимательских целях, т. е. в целях, направленных на

систематическое извлечение прибыли.

ü Специальное приобретение имущества

для последующей передачи в лизинг. Основываясь на данном критерии, можно сделать

вывод о том, что на момент заключения договора лизинга предмет лизинга не может

находиться в собственности лизинговой компании. Соответственно, передаче

имущества в лизинг должен предшествовать факт приобретения имущества –

инвестирование средств в предмет лизинга. При этом выбор поставщика и имущества

должен быть осуществлен лизингополучателем, либо договором лизинга должно быть

предусмотрено, что право выбора поставщика и имущества предоставлено лизинговой

компании.

Следует упомянуть, что в

ст. 665 Гражданского кодекса РФ сущность лизинга фактически сводится к

финансовой аренде.

Следовательно, при

оформлении лизинговых сделок могут применяться не только договоры лизинга, но

также и договоры аренды, особенно в части, не у регулированной специальным

законодательством и не противоречащие его сущности. Следует помнить, что

понятия «лизинг» и «аренда» полностью не совпадают. Отличия арендных и

лизинговых отношений даны в таблице 2.1

Таблица 2.1. Взаимосвязь и

отличия арендных и лизинговых отношений [23,

c. 41]

|

Основные параметры

|

Виды отношений

|

|

Арендные

|

лизинговые

|

|

1

|

2

|

3

|

|

Субъект отношений

|

Арендодатель и арендатор

|

Поставщик (изготовитель

имущества), лизингодатель и лизингополучатель

|

|

Объект отношений

|

Любое имущество, разрешенное в обороте, включая природные

объекты

|

Имущество, используемое для предпринимательской деятельности,

исключая природные объекты.

|

|

Правовые отношения сторон

|

Имущественное двухстороннее правоотношение

|

Коммерческое имущественное трехстороннее правоотношение

|

|

Отношения с продавцом

имущества

|

Арендодатель (продавец), арендатор (покупатель)

|

Лизингодатель и лизингоплучатель

выступают солидарными покупателями имущества у продавца

|

|

Ответственность наймодателя за качество имущества

|

За качество имущества отвечает арендодатель

|

Лизингодатель не отвечает за качество имущества,

кроме случаев, когда он сам выбирает продавца

|

|

Обязанности наймодателя

|

Как у собственника имущества

|

Инвестирование лизинговой сделки

|

|

Уведомление продавца о

цели приобретения имущества

|

Не производится

|

Лизингодатель указывает цель передачи имущества в

лизинг конкретному лизингополучателю

|

|

Право собственности на

имущество после возмещения его стоимости

|

Если предусматривается, то в форме купли-продажи

|

Обычно предлагается опцион

|

|

Риск случайной гибели

имущества

|

Несет арендодатель

|

Несет лизингополучатель

|

|

Страхование имущества

|

Имущество страхует арендодатель

|

Имущество страхует лизингополучатель

|

Окончание таблицы

2.1

|

1

|

2

|

3

|

|

Расторжение договора по

вине пользователя

|

Прекращение арендных платежей, кроме выплаты неустойки

|

Не освобождает лизингополучателя от полного

погашения долга за весь договорной период

|

|

Спрос и предложение на имущество

|

Учитывает расчет платежей за пользованием

имуществом

|

Цену имущества, процентную ставку, срок договора,

его остаточную стоимость и др.

|

В лизинге регулируется

трехсторонние отношения между лизингодателем, лизингополучателем и

производителем (продавцом), а также распределяется между ними права,

обязанности и ответственность за неисполнение

и не надлежащее исполнение каждым своих обязанностей. В параграфе 6 ГК

РФ «Финансовая аренда (лизинг)» стороны договора лизинга не вполне обосновано

названы арендодателем и арендатором, что не отражает всей специфики этих отношений.

Инициатором лизинговых

сделок в соответствии со ст. 665 ГК РФ является арендатор (лизингополучателель),

который сообщает лизингодателю о том, в каком имуществе он нуждается. В

лизинговых отношениях решение многих вопросов зависит того, кто выбрал продавца

необходимого имущества. Лизингодатель лишь формально признается собственником

объекта, так как он его фактически не принимает на свой склад и даже не несет

риска случайной гибели имущества, находящегося в пользовании лизнгополучателя (арендатора). Риск случайной гибели

арендного имущества несет не собственник, как это предусмотрено общегражданским

законодательством (ст. 211 ГК РФ), а лизингополучатель (арендатор), который

обязан страховать имущество.

Вместе с тем, будучи

юридическим собственником, лизингодатель имеет возможность в случае

невыполнения обязательств лизингополучателем (арендатором), в том числе по

своевременной оплате за аренду, расторгнуть договор и получить имущество

обратно.

Лизингодателю как собственнику

не надо прибегать к залогу имущества, чтобы возместить возможные потери. Кроме

того, при объявлении лизингополучателя (арендатора) банкротом арендуемое

имущество не входит в конкурсное рассмотрение.

Но распределение

ответственности может быть иным, если арендодатель (лизингодатель) играет более

активную роль в выборе производителя (продавца). Статьей 665 ГК РФ

предусмотрено, что выбор производителя (продавца) может осуществляться

арендодателем (лизингодателем), а в ст. 670 уточняются последствия такого

выбора: если арендодатель (лизингодатель) выбирает производителя (продавца), то

тем самым он возлагает на себя ответственность перед арендатором

(лизингополучателем) за выполнение производителем (продавцом) условий договора

купли-продажи. Собственник имущества (лизингодатель) не несет за него почти

никакой ответственности, если в договоре не предусмотрено иное.

При лизинге лизингодатель

(арендодатель) является юридическим собственником объекта сделки, а

пользователь – экономическим собственником, что существенным образом отличает

его от обычного арендатора. Одна из особенностей лизинга проявляется и в

специфических отношениях производителя (продавца) и пользователя имущества.

В ст. 670 ГК РФ указано,

что лизингополучатель (арендатор) имеет права и несет обязанности, как если бы

он был одной из сторон при договоре купли-продажи. Следовательно, на него

распространяются положения законодательства в части для покупателя.

Пользователь вправе предъявлять претензии непосредственно производителю

(продавцу) по качеству, комплектности имущества, срокам его поставки, но не

вправе расторгнуть договор купли-продажи. Он может только ставить вопрос перед

лизингодателем о его расторжении и возмещении убытков.

Арендные отношения также

непосредственно включаются в лизинговую сделку в качестве обязательного

элемента, который в отдельности как составная часть не может с необходимой

полнотой характеризовать сложное целое – систему лизинга. Достаточно, например,

заметить, что по лизингу пользователь рассчитывается с лизингодателем по

принципу не арендной, а кредитной сделки: при случайной гибели объекта не по

вине сторон он возмещает всю сумму лизинговых платежей, предусмотренных по

договору, т.е. возвращает как бы долг (стоимость полученного имущества) с

процентами за пользование кредитом.

Если имущество в силу

обстоятельств, за которые наниматель не отвечает, окажется невыгодным для

эксплуатации, обычный арендатор может расторгнуть договор и прекратить выплаты,

то по лизингу риск случайной гибели объекта возлагается на пользователя,

обязанного произвести все платежи лизингодателю полностью.

Существенное отличие

лизинга от обычной аренды состоит еще и в том, что чаще всего в пользование

передается новое, специально приобретенное для этого имущество. В с. 667 ГК РФ

указывается на то, что арендодатель (лизингодатель) обязан уведомить

производителя (продавца) о приобретении имущества именно для передачи в лизинг

определенному лицу. Основные моменты ГК РФ регламентирующие отношения

участников лизинговой сделки приведены в ПРИЛОЖЕНИИ 29.

Имущество, являющееся предметом договора лизинга

В соответствии со ст. 666

ГК РФ предметом договора лизинга могут быть любые непотребляемые

вещи, кроме земельных участков и иных природных объектов. Под непотребляемыми вещами гражданское законодательство

понимает вещи, которые не утрачивают своих натуральных свойств (не уничтожаются,

не видоизменяются) в процессе их полезного использования. Не могут являться

предметом договора лизинга, например, сырье и расходные материалы, а также

имущество, потребительские свойства которого изменяются в процессе его

использования.

Не может быть

предоставлено в лизинг имущество, изъятое или ограниченное в обороте, в

частности основное технологическое оборудование, используемое для производства

этилового спирта и алкогольной продукции. Также не могут являться предметом

договора лизинга результаты интеллектуальной деятельности (программное

обеспечение, изобретения, ноу-хау и т. п.), так как они не являются вещами.

Право

бесспорного списания денежных средств

Согласно ст. 854 ГК РФ бесспорное списание

денежных средств с расчетного счета клиента во внесудебном порядке допускается

в случаях, предусмотренных законом.

Порядок и условия бесспорного списания

денежных средств со счета лизингополучателя предусмотрены ст. 13 Закона.

Согласно указанной норме основанием для бесспорного взыскания денежных средств

является неперечисление лизингополучателем более двух

лизинговых платежей подряд. При этом предел суммы, подлежащей взысканию, для

лизинговой компании ограничен суммой невнесенных лизинговых платежей.

Бесспорное списание средств осуществляется

путем направления лизингодателем в банк, в котором открыт счет

лизингополучателя, распоряжения на списание с его счета денежных средств.

Бесспорное списание денежных средств не лишает лизингополучателя права на

обращение в суд.

Вместе с тем не стоит преувеличивать

значение правовой возможности бесспорного списания средств. На практике данное

право лизингодателя не всегда реализуется. Банки под тем или иным предлогом

затягивают исполнение данного требования или отказывают в списании средств. И

хотя лизинговая компания в указанном случае имеет возможность обжаловать

действия банка, сложности с доказыванием размеров подлежащих взысканию сумм, а

также длительность процедуры вынуждают лизингодателя отказываться от судебного

преследования банка.

Дополнительной

гарантией для лизинговой компании может являться включение в договор требования

о предоставлении лизингополучателем договора с банком, предусматривающего

случаи бесспорного списания денежных средств. Такой договор в соответствии со

ст. 854 ГК РФ также является основанием для бесспорного списания денежных

средств со счета должника. В указанном случае лизингодатель ограничен не

суммами просроченных платежей, как при взыскании денежных средств в порядке ст.

13 Закона, а суммами, предусмотренными в договоре между банком и лизингополучателем.

Расторжение

договора лизинга по требованию лизингодателя. Изъятие предмета лизинга.

Порядок досрочного расторжения договора

лизинга по требованию лизингодателя предусмотрен ГК РФ. Согласно ГК РФ

расторжение договора допускается в судебном порядке (п. 2 ст. 450 и ст. 619 ГК

РФ) или в порядке одностороннего отказа от исполнения договора полностью или

частично, когда такой отказ допускается Законом или соглашением сторон (п. 3

ст. 450 ГК РФ).

1)

Судебный порядок расторжения договора.

По общему правилу досрочное расторжение

договора в судебном порядке допускается при существенном нарушении

лизингополучателем условий договора лизинга, а также в иных случаях,

предусмотренных законом или договором. В качестве оснований для расторжения

договора аренды, а следовательно, и договора лизинга ст. 619 называет случаи,

когда лизингополучатель:

1) пользуется имуществом с существенным

нарушением условий договора или назначения имущества либо с неоднократными

нарушениями;

2) существенно ухудшает имущество;

3) более двух раз подряд по истечении

установленного договором срока платежа не вносит лизинговые платежи;

4) не производит капитального ремонта

имущества в установленные договором лизинга сроки, а при отсутствии их в

договоре – в разумные сроки в тех случаях, когда в соответствии с Законом,

иными правовыми актами или договором производство капитального ремонта является

обязанностью лизингополучателя.

Договор лизинга может быть расторгнут в

судебном порядке в случаях, когда нарушение договора носит существенный

характер, а также в иных случаях, предусмотренных договором лизинга. Такими

случаями, в частности, могут являться одно- и двукратное невнесение лизинговых

платежей и случаи внесения лизинговых платежей не в полном объеме. Кроме того,

предусмотренные договором основания его расторжения могут быть не связаны с нарушением

договора со стороны лизингополучателя, например реконструкция или снос

недвижимого имущества, являющегося предметом договора лизинга.

Независимо от того, по какому основанию

лизингодатель обращается в суд с просьбой расторгнуть договор лизинга, он

обязан направить лизингополучателю письменное предупреждение о необходимости

исполнения им обязательства в разумный срок.

2)

Односторонний отказ от исполнения договора в случае нарушения

лизингополучателем принятых на себя обязательств.

Пункт 3 ст.

450 предусматривает возможность одностороннего отказа от исполнения договора в

случаях, когда такой отказ допускается договором. Основанием для одностороннего

отказа от исполнения обязательств в договоре могут быть предусмотрены как

основания, перечисленные в ст. 619 ГК РФ, так и иные условия, являющиеся

основанием для расторжения договора в судебном порядке [20, с.242-253].

Антимонопольное

регулирование лизинговых операций

В соответствии с российским

законодательством лизинговые операции в определенных случаях подлежат

антимонопольному регулированию.

В соответствии со ст. 18 Закона РФ от 22

марта 1991 г. «О конкуренции и ограничении монополистической деятельности на

товарных рынках» и со ст. 16 Федерального закона РФ от 23 июня 1999 г. «О

защите конкуренции на рынке финансовых услуг» в определенных случаях при