Всероссийский

заочный Финансово-Экономический институт

Кафедра

математики и информатики

Отчет по

аудиторной работе

Вариант 26

По дисциплине

«эконометрика»

г. Барнаул 2006

Задание 26

В табл. представлены данные о

рынке строящегося жилья в Санкт-Петербурге.

|

|

|

|

|

|

|

|

|

|

|

|

№п/п

|

Х1

|

Х2

|

Х3

|

Х4

|

Х5

|

Х6

|

Х7

|

Х8

|

У

|

|

1

|

3

|

1

|

74,7

|

46,3

|

10,7

|

0

|

1

|

12

|

28,7

|

|

2

|

3

|

1

|

71,7

|

45,9

|

10,7

|

0

|

0

|

0

|

27,2

|

|

3

|

3

|

1

|

74,5

|

47,5

|

10,4

|

0

|

0

|

0

|

28,3

|

|

4

|

4

|

1

|

137,7

|

87,2

|

14,6

|

0

|

1

|

0

|

52,3

|

|

5

|

1

|

1

|

40

|

17,7

|

11

|

1

|

1

|

8

|

22

|

|

6

|

2

|

1

|

53

|

31,1

|

10

|

1

|

1

|

8

|

28

|

|

7

|

3

|

1

|

86

|

48,7

|

14

|

1

|

1

|

8

|

45

|

|

8

|

4

|

1

|

98

|

65,8

|

13

|

1

|

1

|

8

|

51

|

|

9

|

2

|

1

|

62,6

|

21,4

|

11

|

1

|

1

|

0

|

34,4

|

|

10

|

1

|

1

|

45,3

|

20,6

|

10,4

|

1

|

1

|

8

|

24,7

|

|

11

|

2

|

1

|

56,4

|

29,7

|

9,4

|

1

|

1

|

8

|

30,8

|

|

12

|

1

|

1

|

37

|

17,8

|

8,3

|

0

|

1

|

0

|

15,9

|

|

13

|

3

|

1

|

67,5

|

43,5

|

8,3

|

0

|

1

|

0

|

29

|

|

14

|

1

|

1

|

37

|

17,8

|

8,3

|

0

|

1

|

3

|

15,4

|

|

15

|

3

|

1

|

69

|

42,4

|

8,3

|

0

|

1

|

3

|

28,6

|

|

16

|

1

|

1

|

40

|

20

|

8,3

|

0

|

0

|

0

|

15,6

|

|

17

|

3

|

1

|

69,1

|

41,3

|

8,3

|

0

|

1

|

0

|

27,7

|

|

18

|

2

|

1

|

68,1

|

35,4

|

13

|

1

|

1

|

20

|

34,1

|

|

19

|

2

|

1

|

75,3

|

41,4

|

12,1

|

1

|

1

|

20

|

37,7

|

|

20

|

3

|

1

|

83,7

|

48,5

|

12,1

|

1

|

1

|

20

|

41,9

|

Принятые в таблице обозначения:

У – цена квартиры, тыс. долл.;

Х1 – число комнат в

квартире;

Х2 – район города ( 1

– Приморский, Шувалово – Озерки, 2 – Гражданка, 3 –

Юго-запад, 4 – Красносельский);

Х3 – общая площадь

квартиры (м2);

Х4 – жилая площадь

квартиры (м2)

Х5 – площадь кухни (м2);

Х6 – тип дома ( 1 –

кирпичный, 0 – другой);

Х7 – наличие балкона (

1 – есть, 0 – нет);

Х8 – число месяцев до

окончания срока строительства.

Задание

1. введите фиктивную переменную z, отражающую местоположение

квартиры и позволяющую разделить всю совокупность квартир на две группы :

квартиры на севере города ( приморский район, Шувалово

– Озерки, Гражданка) и на юге города ( Юго-запад, Красносельский

район).

2. Составьте матрицу парных

коэффициентов корреляции исходных переменных. Вместо переменной х2

используйте фиктивную переменную z.

3. Постройте уравнение регрессии,

характеризующее зависимость цены от всех факторов, в линейной форме.

Установите, какие факторы мультиколлинеарны.

4. Постройте модель у= f (х3,х6, х7, х8, z) в линейной форме. Какие

факторы значимо воздействуют на формирование цены квартиры в этой модели?

5. Существует ли разница в ценах

квартир, расположенных в северной и южной частях Санкт-Петербурга?

6. Оцените статистическую

значимость параметров регрессионной модели с помощью t-критерия; нулевую гипотезу о

значимости уравнения проверьте с помощью F-критерия; оцените качество уравнения регрессии с помощью

коэффициента детерминации R2.

Решение:

1. Построение системы показателей (факторов).

Анализ матрицы коэффициентов парной корреляции. Выбор факторных признаков для

построения двухфакторной регрессионной модели

Таблица

|

№п/п

|

Х1

|

Х3

|

Х4

|

Х5

|

Х6

|

Х7

|

Х8

|

У

|

Z

|

|

1

|

3

|

74,7

|

46,3

|

10,7

|

0

|

1

|

12

|

28,7

|

1

|

|

2

|

3

|

71,7

|

45,9

|

10,7

|

0

|

0

|

0

|

27,2

|

1

|

|

3

|

3

|

74,5

|

47,5

|

10,4

|

0

|

0

|

0

|

28,3

|

1

|

|

4

|

4

|

137,7

|

87,2

|

14,6

|

0

|

1

|

0

|

52,3

|

1

|

|

5

|

1

|

40

|

17,7

|

11

|

1

|

1

|

8

|

22

|

1

|

|

6

|

2

|

53

|

31,1

|

10

|

1

|

1

|

8

|

28

|

1

|

|

7

|

3

|

86

|

48,7

|

14

|

1

|

1

|

8

|

45

|

1

|

|

8

|

4

|

98

|

65,8

|

13

|

1

|

1

|

8

|

51

|

1

|

|

9

|

2

|

62,6

|

21,4

|

11

|

1

|

1

|

0

|

34,4

|

1

|

|

10

|

1

|

45,3

|

20,6

|

10,4

|

1

|

1

|

8

|

24,7

|

1

|

|

11

|

2

|

56,4

|

29,7

|

9,4

|

1

|

1

|

8

|

30,8

|

1

|

|

12

|

1

|

37

|

17,8

|

8,3

|

0

|

1

|

0

|

15,9

|

1

|

|

13

|

3

|

67,5

|

43,5

|

8,3

|

0

|

1

|

0

|

29

|

1

|

|

14

|

1

|

37

|

17,8

|

8,3

|

0

|

1

|

3

|

15,4

|

1

|

|

15

|

3

|

69

|

42,4

|

8,3

|

0

|

1

|

3

|

28,6

|

1

|

|

16

|

1

|

40

|

20

|

8,3

|

0

|

0

|

0

|

15,6

|

1

|

|

17

|

3

|

69,1

|

41,3

|

8,3

|

0

|

1

|

0

|

27,7

|

1

|

|

18

|

2

|

68,1

|

35,4

|

13

|

1

|

1

|

20

|

34,1

|

1

|

|

19

|

2

|

75,3

|

41,4

|

12,1

|

1

|

1

|

20

|

37,7

|

1

|

|

20

|

3

|

83,7

|

48,5

|

12,1

|

1

|

1

|

20

|

41,9

|

1

|

Статистические данные по

всем переменным приведены в таблице.

Количество наблюдений n=20,

а число факторных переменных m=7.

Для проведения корреляционного

анализа выполняем:

- Данные для корреляционного анализа должны

располагаться в смежных диапазонах ячеек.

- Выберите команду Сервис →Анализ данных.

- В диалоговом окне Анализ данных выберите инструмент

Корреляция, затем щелкните на

кнопке ОК.

- В диалоговом окне Корреляция в поле Входной интервал необходимо ввести диапазон

ячеек, содержащих исходные данные.

- Выберите параметры ввода.

- ОК

Результат корреляционного анализа:

Таблица 1.1

|

|

У

|

Х1

|

Х3

|

Х4

|

Х5

|

Х6

|

Х7

|

Х8

|

Z 2

|

У

|

1

|

|

|

|

|

|

|

|

|

|

Х1

|

0,7714

|

1

|

|

|

|

|

|

|

|

|

Х3

|

0,8979

|

0,8841

|

1

|

|

|

|

|

|

|

|

Х4

|

0,8248

|

0,9224

|

0,9706

|

1

|

|

|

|

|

|

|

Х5

|

0,8370

|

0,4596

|

0,7233

|

0,6191

|

1

|

|

|

|

|

|

Х6

|

0,3929

|

-0,1558

|

-0,0210

|

-0,1431

|

0,5028

|

1

|

|

|

|

|

Х7

|

0,2944

|

0,0073

|

0,0948

|

0,0170

|

0,1728

|

0,4201

|

1

|

|

|

|

Х8

|

0,3287

|

-0,0308

|

0,0940

|

0,0420

|

0,4701

|

0,6522

|

0,3836

|

1

|

|

|

Z 2

|

#ДЕЛ/0!

|

#ДЕЛ/0!

|

#ДЕЛ/0!

|

#ДЕЛ/0!

|

#ДЕЛ/0!

|

#ДЕЛ/0!

|

#ДЕЛ/0!

|

#ДЕЛ/0!

|

1

|

Анализ матрицы коэффициентов

парной корреляции показывает, что зависимая переменная цена квартиры, имеет

тесную связь с числом комнат в квартире (rух1= 0,7714), с общей площадью квартиры ( rух3=0,8979), с

жилой площадью квартиры (rух4=0,8248)

и с площадью кухни (rух5=0,8370).

Проверим выполнение условий для

каждой пары факторных переменных:

Коэффициент корреляции между

двумя факторными переменными должен быть меньше 0,8 и одновременно меньше

коэффициентов корреляции между исследуемой переменной и каждой из этих

факторов.

Если хотя бы одно из условий

неравенств не выполняется, то в модель включают только один из этих двух

факторов, а именно тот, у которого модуль коэффициента корреляции с у

больше.

│rxіxј│<0,8

│rxіxј│<│ryxі│

│rxіxј│<│ryxј│

Х1Х3

0,8841 <0,8 (не

выполняется)

0,8841 <0,7714

(не выполняется)

0,8841 <0,8979

(выполняется)

Х1Х4

0,9224 <0,8 (не

выполняется)

0,9224 <0,7714 (не выполняется)

0,9224 <0,8248 (не

выполняется)

Х3Х4

0,9706 <0,8 (не

выполняется)

0,9706 <0,8979 (не

выполняется)

0,9706 <0,8248

(не выполняется)

Факторы Х1 и Х3 мультиколлинеарны,

их не рекомендуется использовать в модели одновременно, т.к. коэффициент парной

корреляции больше 0,8, rx1x3 =0,8841.

Факторы Х1 и Х4 мультиколлинеарны,

их не рекомендуется использовать в модели одновременно, т.к. коэффициент парной

корреляции больше 0,8, rх1х4=0,9224.

Факторы Х3 и Х4 мультиколлинеарны,

их не рекомендуется использовать в модели одновременно, т.к. rх3х4=0,9706>0,8.

Анализ матрицы

коэффициентов парной корреляции показывает, что зависимая переменная, цена

квартиры,

имеет тесную связь с числом комнат в

квартире (rух1=0,7714), с общей площадью квартиры (ryx3=0,8979), с жилой

площадью квартиры (ryx4=0,8248)

и с площадью кухни (ryx5=0,8370).Факторы

Х3 и Х4 тесно связаны между собой (rx3x4=0,9706), что свидетельствует о наличии

мультиколлинеарности. Из этих двух переменных оставим

в модели Х3,т.к.эта

переменная теснее связана с зависимой переменной У.

Для проведения регрессионного анализа

выполняем:

1.Выберите

команду Сервис →Анализ данных.

2.В диалоговом

окне Анализ данных выберите инструмент Регрессия,

затем щелкните на кнопке ОК.

3. В

диалоговом окне Регрессия в поле

Входной интервал У введите адрес одного диапазона ячеек, который представляет

зависимую переменную. В поле Входной интервал Х введите адреса одного или

нескольких диапазонов, которые содержат значения независимых переменных.

4. если

выделены и заголовки столбцов, то установить флажок Метки в первой строке.

5. выберите

параметры вывода.

6. в поле

Остатки поставьте необходимые флажки.

7. ОК

Таблица 1.2

Таблица 1.3

|

Регрессионная статистика

|

|

Множественный R

|

0,992352488

|

|

R-квадрат

|

0,98476346

|

|

Нормированный R-квадрат

|

0,975875479

|

|

Стандартная ошибка

|

1,64080082

|

|

Наблюдения

|

20

|

Таблица 1.4

|

Дисперсионный анализ

|

|

|

|

|

|

|

df

|

SS

|

MS

|

F

|

Значимость F

|

|

Регрессия

|

7

|

2088,0388

|

298,2913

|

110,7972

|

6,036E-10

|

|

Остаток

|

12

|

32,306728

|

2,692227

|

|

|

|

Итого

|

19

|

2120,3455

|

|

|

|

Таблица 1.5

|

|

Коэффициенты

|

Стандартная ошибка

|

t-статистика

|

|

Y-пересечение

|

-1,939

|

3,575

|

-0,542

|

|

Х1

|

2,050

|

1,174

|

1,746

|

|

Х3

|

0,345

|

0,096

|

3,578

|

|

Х4

|

-0,034

|

0,126

|

-0,266

|

|

Х5

|

0,073

|

0,533

|

0,137

|

|

Х6

|

8,863

|

1,466

|

6,043

|

|

Х7

|

1,546

|

1,270

|

1,218

|

|

Х8

|

-0,066

|

0,077

|

-0,852

|

Y=-1,939+2,050*Х1+0,345*Х3-0,034*Х4+0,073*Х5+8,863*Х6+1,546*Х7-0,066*Х8

Таблица 1.6

|

Наблюдение

|

Предсказанное

У

|

Остатки

|

У

|

|

|

|

1

|

29,959

|

-1,259

|

28,7

|

-0,0439

|

0,0439

|

|

2

|

28,183

|

-0,983

|

27,2

|

-0,0362

|

0,0362

|

|

3

|

29,074

|

-0,774

|

28,3

|

-0,0273

|

0,0273

|

|

4

|

53,444

|

-1,144

|

52,3

|

-0,0219

|

0,0219

|

|

5

|

23,998

|

-1,998

|

22

|

-0,0908

|

0,0908

|

|

6

|

30,009

|

-2,009

|

28

|

-0,0718

|

0,0718

|

|

7

|

43,144

|

1,856

|

45

|

0,0413

|

0,0413

|

|

8

|

48,686

|

2,314

|

51

|

0,0454

|

0,0454

|

|

9

|

34,247

|

0,153

|

34,4

|

0,0045

|

0,0045

|

|

10

|

25,685

|

-0,985

|

24,7

|

-0,0399

|

0,0399

|

|

11

|

31,185

|

-0,385

|

30,8

|

-0,0125

|

0,0125

|

|

12

|

14,428

|

1,472

|

15,9

|

0,0926

|

0,0926

|

|

13

|

28,186

|

0,814

|

29

|

0,0281

|

0,0281

|

|

14

|

14,230

|

1,170

|

15,4

|

0,0760

|

0,0760

|

|

15

|

28,542

|

0,058

|

28,6

|

0,0020

|

0,0020

|

|

16

|

13,843

|

1,757

|

15,6

|

0,1126

|

0,1126

|

|

17

|

28,811

|

-1,111

|

27,7

|

-0,0401

|

0,0401

|

|

18

|

34,501

|

-0,401

|

34,1

|

-0,0118

|

0,0118

|

|

19

|

36,718

|

0,982

|

37,7

|

0,0261

|

0,0261

|

|

20

|

41,427

|

0,473

|

41,9

|

0,0113

|

0,0113

|

|

|

|

|

сумма

|

|

0,8358

|

|

|

|

|

|

|

4,1791

|

Относительная ошибка апроксимации Еотн =4,1791.

4,1791<15%, следовательно модель имеет высокую точность.

2. Оценка качества всего уравнения регрессии

В табл.1.5 приведены вычисления

по модели значения зависимой переменной У и значения остаточной компоненты  .

.

Значение коэффициентов

детерминации и множественной корреляции можно найти в таблице1.2.

Оценим качество уравнения

регрессии с помощью коэффициента детерминации R2=0,985, следовательно,

около 98% вариации зависимой переменной учтено в модели и обусловлено влиянием

включенных факторов.

Коэффициент множественной

корреляции R: R= =0,992.

=0,992.

Он показывает тесноту связи

зависимой переменной У с двумя включенными в модель объясняющими факторами.

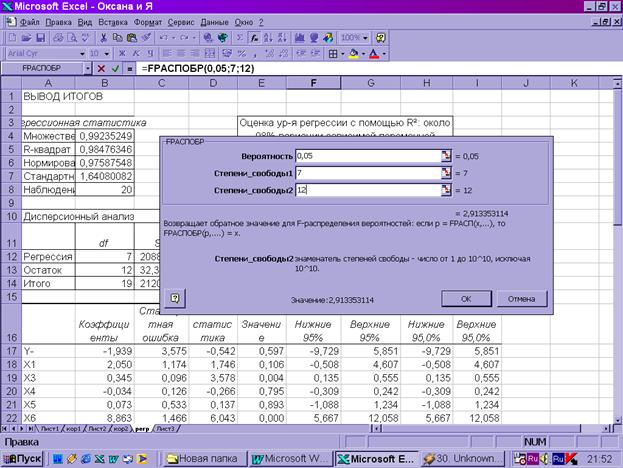

3. Проверка значимости уравнения регрессии. с помощью F- критерия Фишера.

Табличное значение F- критерия при доверительной вероятности 0,05 при v1= к=7 и v2=20-7-1=12

составляет 2,913. Табличное значение F- критерия можно найти с

помощью функции FРАСПОБР

Поскольку Fрасч>Fтабл

(110,797>2,913), уравнение регрессии

следует признать адекватным.

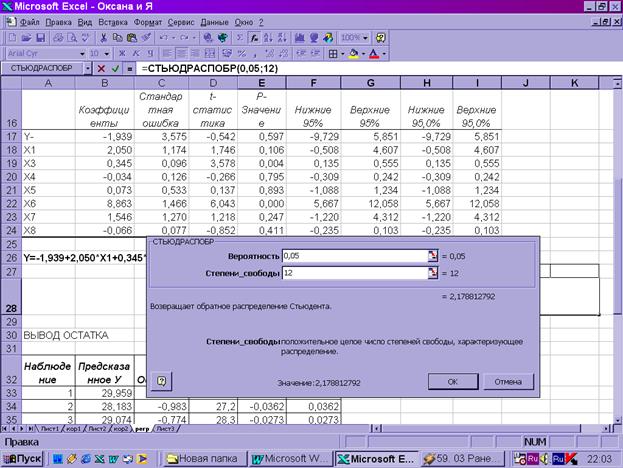

4. Оценить с помощью критерия t-критерия Стьюдента

статистическую значимость коэффициентов уравнения регрессии

Оценим статистическую значимость

параметров регрессионной модели у=f(x1;х3;х4;х5;х6;х7;х8)

с помощью t-критерия

Стьюдента.

Табличное значение t –критерия Стьюдента найдем

с помощью функции СТЬЮДРАСПОБР.

|

|

t-расчетное

|

t-табличное

|

|

ta0

|

-0,5424

|

2,1788

|

|

ta1

|

1,7459

|

2,1788

|

|

ta3

|

3,5781

|

2,1788

|

|

ta4

|

-0,2655

|

2,1788

|

|

ta5

|

0,1371

|

2,1788

|

|

ta6

|

6,0434

|

2,1788

|

|

ta7

|

1,2175

|

2,1788

|

|

ta8

|

-0,8522

|

2,1788

|

Табличное значение t- критерия при 5%- уровне

значимости и степенях свободы (20-7-1=12) составляет 2,179. Так как tрас>tтабл,

то коэффициенты а3 и а6 существенны (значимы)

5. Построим модель y=f(x3,x6,x7,x8,z).

|

Цена

квартиры, тыс. долл.

|

Общая

площадь квартиры (м²)

|

Тип

дома(1-кирпичный,

0-другой)

|

Наличие

балкона (1-есть,

0-нет)

|

Число

месяцев до окончания срока строительства

|

Район

города

|

|

У

|

Х3

|

Х6

|

Х7

|

Х8

|

Z

2

|

|

28,7

|

74,7

|

0

|

1

|

12

|

1

|

|

27,2

|

71,7

|

0

|

0

|

0

|

1

|

|

28,3

|

74,5

|

0

|

0

|

0

|

1

|

|

52,3

|

137,7

|

0

|

1

|

0

|

1

|

|

22

|

40

|

1

|

1

|

8

|

1

|

|

28

|

53

|

1

|

1

|

8

|

1

|

|

45

|

86

|

1

|

1

|

8

|

1

|

|

51

|

98

|

1

|

1

|

8

|

1

|

|

34,4

|

62,6

|

1

|

1

|

0

|

1

|

|

24,7

|

45,3

|

1

|

1

|

8

|

1

|

|

30,8

|

56,4

|

1

|

1

|

8

|

1

|

|

15,9

|

37

|

0

|

1

|

0

|

1

|

|

29

|

67,5

|

0

|

1

|

0

|

1

|

|

15,4

|

37

|

0

|

1

|

3

|

1

|

|

28,6

|

69

|

0

|

1

|

3

|

1

|

|

15,6

|

40

|

0

|

0

|

0

|

1

|

|

27,7

|

69,1

|

0

|

1

|

0

|

1

|

|

34,1

|

68,1

|

1

|

1

|

20

|

1

|

|

37,7

|

75,3

|

1

|

1

|

20

|

1

|

|

41,9

|

83,7

|

1

|

1

|

20

|

1

|

У=-1,1657+0,4006*Х3+8,7667*Х6+1,4404*Х7-0,0796*Х8

Находим матрицу парных коэффициентов корреляции модели y=f(x3,x6,x7,x8,z) с помощью MS Excel аналогично первому

примеру (Сервис→Анализ данных →Корреля- ция).

Результат корреляционного анализа:

Таблица 2.1

|

|

У

|

Х3

|

Х6

|

Х7

|

Х8

|

Z

2

|

|

У

|

1

|

|

|

|

|

|

|

Х3

|

0,897883

|

1

|

|

|

|

|

|

Х6

|

0,392853

|

-0,02102

|

1

|

|

|

|

|

Х7

|

0,294364

|

0,09484

|

0,420084

|

1

|

|

|

|

Х8

|

0,328739

|

0,094

|

0,652174

|

0,383555

|

1

|

|

|

Z

2

|

#ДЕЛ/0!

|

#ДЕЛ/0!

|

#ДЕЛ/0!

|

#ДЕЛ/0!

|

#ДЕЛ/0!

|

1

|

На формирование

цены квартиры воздействуют общая площадь

квартиры Х3 rху3=0,8979.

Таблица 2.2

|

Регрессионная статистика

|

|

Множественный R

|

0,989389217

|

|

R-квадрат

|

0,978891022

|

|

Нормированный R-квадрат

|

0,973261962

|

|

Стандартная ошибка

|

1,727393527

|

|

Наблюдения

|

20

|

Таблица 2.3

|

Дисперсионный

анализ

|

|

|

|

|

|

|

df

|

SS

|

MS

|

F

|

Значимость F

|

|

Регрессия

|

4

|

2075,58717

|

518,8968

|

173,8995

|

2,263E-12

|

|

Остаток

|

15

|

44,7583259

|

2,983888

|

|

|

|

Итого

|

19

|

2120,3455

|

|

|

|

Таблица 2.4

|

|

Коэффициенты

|

Стандартная ошибка

|

t-статистика

|

P-Значение

|

Нижние 95%

|

Верхние 95%

|

Нижние 95,0%

|

Верхние 95,0%

|

|

Y-пересечение

|

-1,1657

|

1,4436

|

-0,8075

|

0,4320

|

-4,2426

|

1,9112

|

-4,2426

|

1,9112

|

|

Х3

|

0,4006

|

0,0168

|

23,8246

|

0,0000

|

0,3648

|

0,4365

|

0,3648

|

0,4365

|

|

Х6

|

8,7667

|

1,0593

|

8,2761

|

0,0000

|

6,5089

|

11,0245

|

6,5089

|

11,0245

|

|

Х7

|

1,4404

|

1,2128

|

1,1877

|

0,2534

|

-1,1446

|

4,0254

|

-1,1446

|

4,0254

|

|

х8

|

-0,0796

|

0,0754

|

-1,0553

|

0,3080

|

-0,2403

|

0,0811

|

-0,2403

|

0,0811

|

У=-1,1657+0,4006*Х3+8,7667*Х6+1,4404*Х7-0,0796*Х8

Наблюдение

|

Предсказанное

У

|

Остатки

|

У

|

Еi/Yi

|

|Еi/Yi|

|

|

1

|

29,247

|

-0,547

|

28,7

|

-0,019

|

0,019

|

|

2

|

27,559

|

-0,359

|

27,2

|

-0,013

|

0,013

|

|

3

|

28,681

|

-0,381

|

28,3

|

-0,013

|

0,013

|

|

4

|

55,441

|

-3,141

|

52,3

|

-0,060

|

0,060

|

|

5

|

24,430

|

-2,430

|

22

|

-0,110

|

0,110

|

|

6

|

29,638

|

-1,638

|

28

|

-0,059

|

0,059

|

|

7

|

42,859

|

2,141

|

45

|

0,048

|

0,048

|

|

8

|

47,666

|

3,334

|

51

|

0,065

|

0,065

|

|

9

|

34,121

|

0,279

|

34,4

|

0,008

|

0,008

|

|

10

|

26,553

|

-1,853

|

24,7

|

-0,075

|

0,075

|

|

11

|

31,000

|

-0,200

|

30,8

|

-0,007

|

0,007

|

|

12

|

15,098

|

0,802

|

15,9

|

0,050

|

0,050

|

|

13

|

27,317

|

1,683

|

29

|

0,058

|

0,058

|

|

14

|

14,859

|

0,541

|

15,4

|

0,035

|

0,035

|

|

15

|

27,679

|

0,921

|

28,6

|

0,032

|

0,032

|

|

16

|

14,859

|

0,741

|

15,6

|

0,047

|

0,047

|

|

17

|

27,958

|

-0,258

|

27,7

|

-0,009

|

0,009

|

|

18

|

34,733

|

-0,633

|

34,1

|

-0,019

|

0,019

|

|

19

|

37,617

|

0,083

|

37,7

|

0,002

|

0,002

|

|

20

|

40,983

|

0,917

|

41,9

|

0,022

|

0,022

|

|

|

|

|

|

сумма

|

0,753

|

|

|

|

|

|

Е отн

|

3,763

|

Относительная ошибка апроксимации

Е отн=3,763<15%, следовательно модель имеет высокую точность.